Tamaño y Cuota del Mercado de Pruebas Prenatales No Invasivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

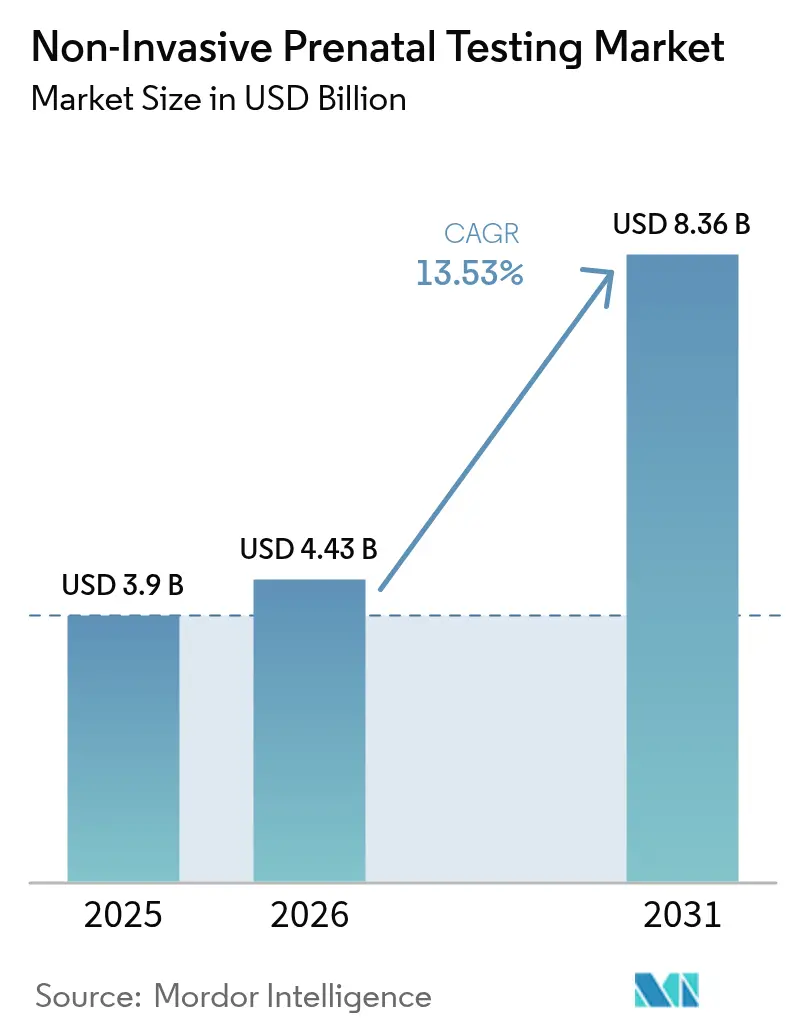

| Tamaño del Mercado (2026) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.53% CAGR |

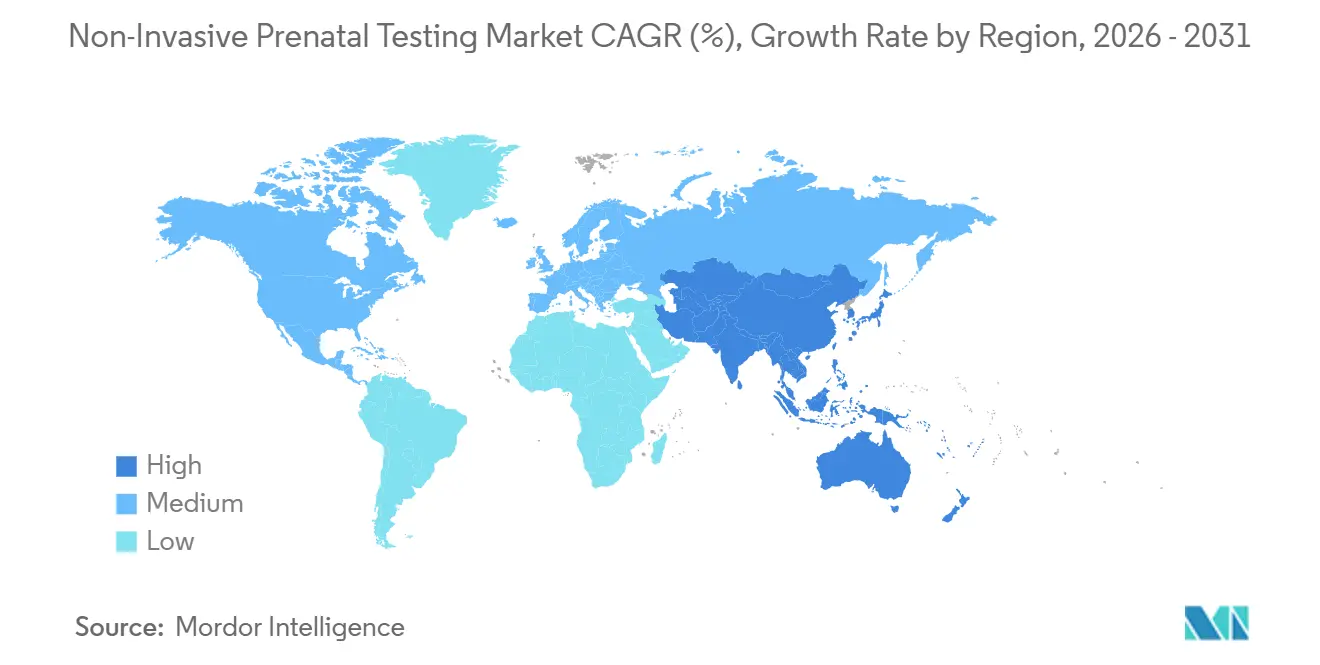

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Prenatales No Invasivas por Mordor Intelligence

Se proyecta que el tamaño del mercado de pruebas prenatales no invasivas se expanda desde USD 3,9 mil millones en 2025 y USD 4,43 mil millones en 2026 hasta USD 8,36 mil millones en 2031, registrando una CAGR del 13,53% durante 2026-2031. La caída de los costos de secuenciación por debajo de USD 200 por muestra, el respaldo universal de las guías clínicas y las políticas de los pagadores que ahora cubren embarazos de riesgo promedio están convirtiendo las pruebas prenatales no invasivas de una prueba especializada a una prueba de primera línea en la atención obstétrica. El aumento de la edad materna —los nacimientos de mujeres de entre 35 y 44 años aumentaron un 3,2% en 2024— eleva el riesgo de aneuploidía y amplía la población elegible. La tecnología también está cambiando: los flujos de trabajo de amplificación isotérmica por círculo rodante que evitan los termocicladores están creciendo rápidamente, reduciendo las barreras de capital para los laboratorios más pequeños. La dinámica competitiva se intensifica a medida que BGI Genomics ofrece precios más bajos que los occidentales en Asia-Pacífico, mientras que la adquisición de Invitae por parte de Labcorp en 2024 consolida la capacidad en Estados Unidos.

Conclusiones Clave del Informe

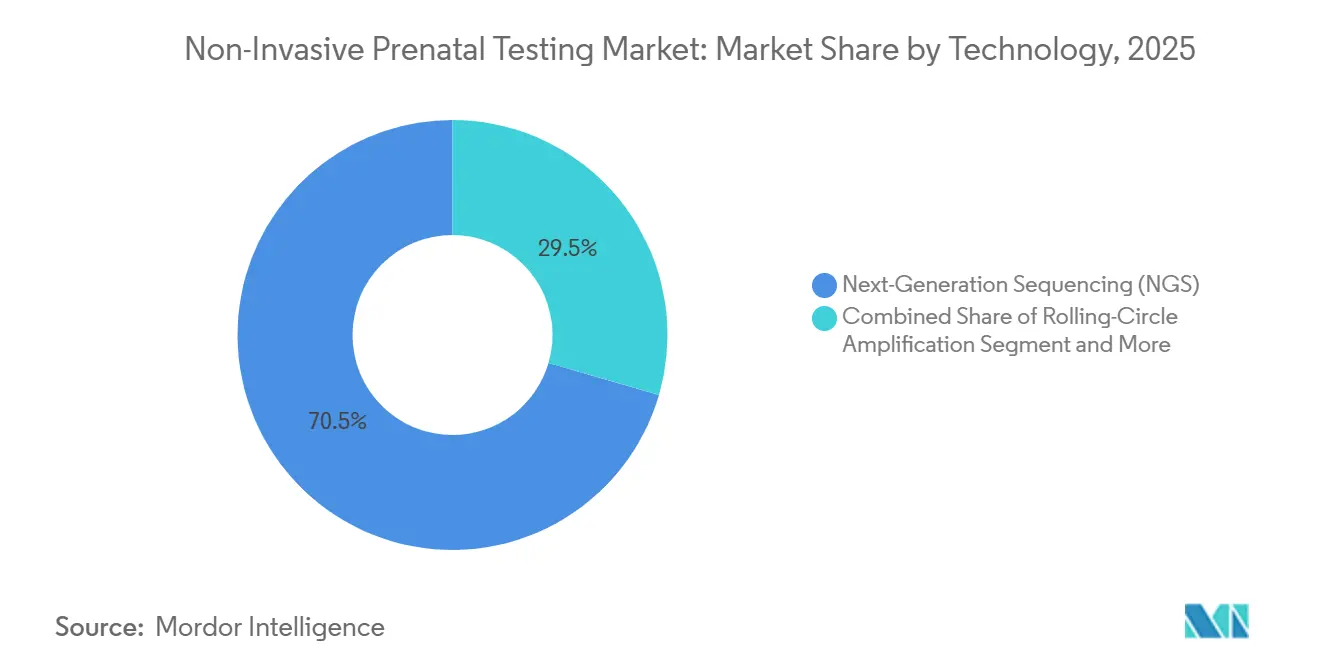

- Por tecnología, la secuenciación de nueva generación lideró con el 70,55% de la cuota del mercado de pruebas prenatales no invasivas en 2025; se proyecta que la amplificación por círculo rodante se expanda a una CAGR del 18,25% hasta 2031.

- Por tipo de prueba, el cribado de aneuploidía representó el 85,53% del tamaño del mercado de pruebas prenatales no invasivas en 2025, mientras que el cribado de cfDNA de genoma completo avanza a una CAGR del 19,75% hasta 2031.

- Por ventana de gestación, el segmento de 13 a 24 semanas capturó el 50,15% de la cuota en 2025; las pruebas a las 10-12 semanas crecen a una CAGR del 14,82% gracias a los avances algorítmicos en la estimación de la fracción fetal.

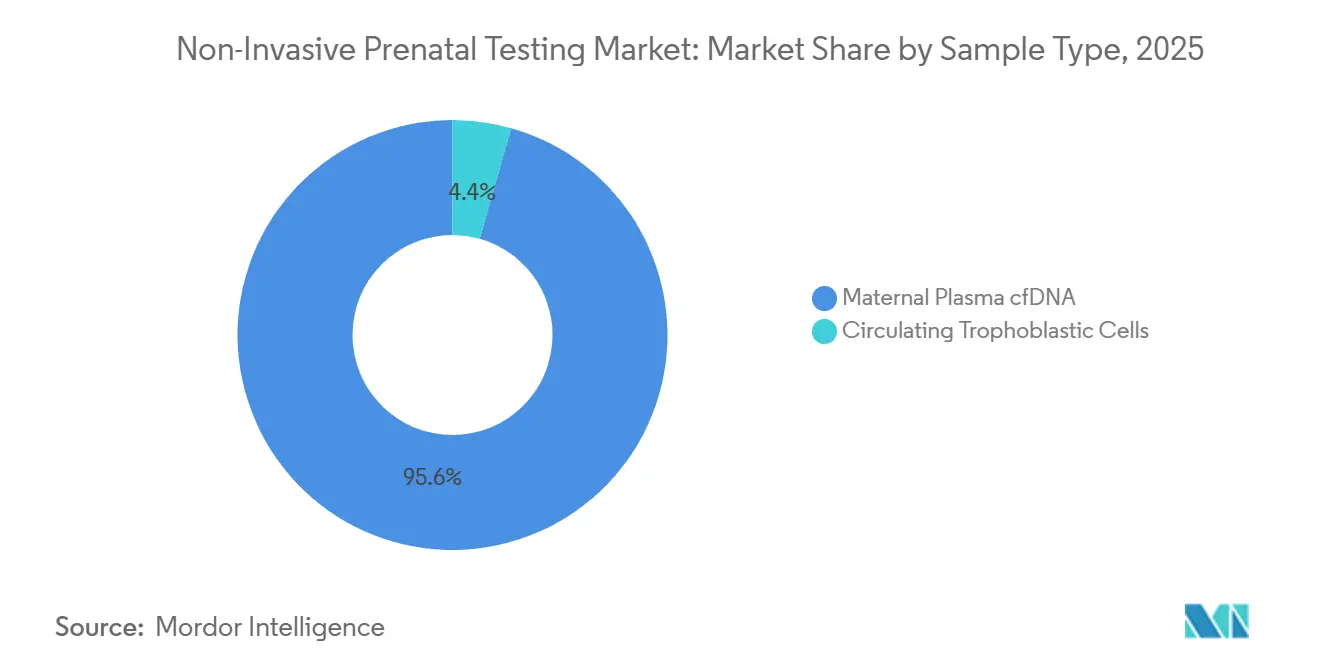

- Por tipo de muestra, el cfDNA en plasma materno dominó con el 95,65% de cuota en 2025; se prevé que las células trofoblásticas circulantes aumenten a una CAGR del 20,32% a medida que la microfluídica madure.

- Por componente, los servicios mantuvieron el 62,23% de la cuota de ingresos en 2025, mientras que los kits y reactivos crecen a una CAGR del 16,21% a medida que los hospitales descentralizan las pruebas.

- Por usuario final, los laboratorios de diagnóstico controlaron el 58,5% en 2025; las clínicas de fecundación in vitro y fertilidad muestran la CAGR más rápida del 17,42% debido a los flujos de trabajo integrados de diagnóstico genético preimplantacional.

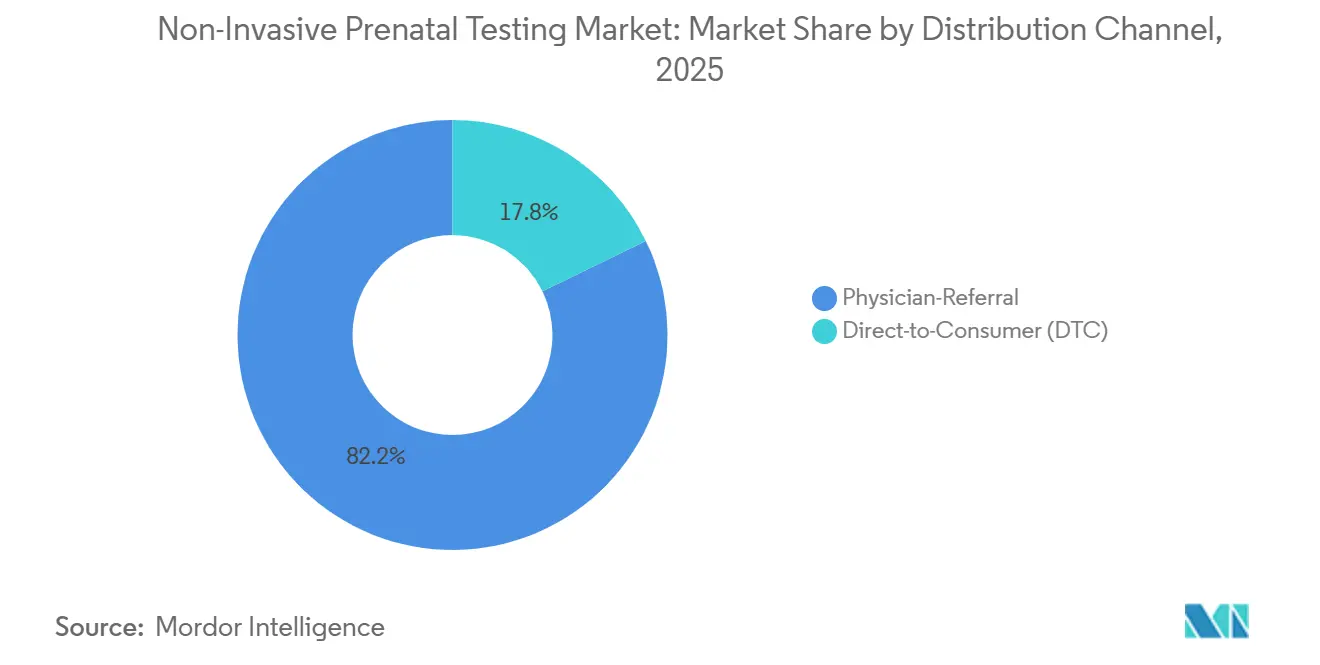

- Por canal de distribución, las vías de derivación médica mantuvieron el 82,23% en 2025, aunque los servicios directos al consumidor se expanden a una CAGR del 21,02% a pesar de una supervisión más estricta por parte de la FDA.

- Por aplicación, la detección del síndrome de Down representó el 72,52% de los ingresos en 2025, mientras que el cribado del síndrome de Turner aumenta a una CAGR del 15,12% gracias a la mejora en la identificación de cromosomas sexuales.

- Por geografía, América del Norte lideró con el 45,23% de cuota en 2025; Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 16,42% impulsada por las aprobaciones de plataformas nacionales y la adopción por parte de los pagadores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas Prenatales No Invasivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la edad materna global que eleva el riesgo de aneuploidía | +2.8% | Global, con concentración aguda en América del Norte, Europa, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Transición del cariotipado invasivo al cribado con cfDNA | +3.1% | Global, liderado por América del Norte y la UE, con aceleración en los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Curva de costos de secuenciación inferior a USD 200/muestra que permite la adopción masiva | +2.5% | Global, más pronunciado en los mercados sensibles al precio de Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Ampliación de la cobertura de los pagadores a embarazos de riesgo promedio | +2.2% | América del Norte y UE como núcleo, adopción selectiva en el Consejo de Cooperación del Golfo y China urbana | Mediano plazo (2-4 años) |

| Estimación de la fracción fetal asistida por inteligencia artificial que mejora la precisión en el primer trimestre | +1.6% | Global, con ganancias tempranas en América del Norte, UE, Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Paneles reproductivos y genéticos integrados (portador + pruebas prenatales no invasivas) que ganan terreno | +1.3% | América del Norte, UE, Israel, Singapur; emergente en India y Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Edad Materna Global que Eleva el Riesgo de Aneuploidía

Las mujeres están retrasando la maternidad por razones económicas y profesionales, lo que eleva la edad materna mediana en todos los países de la OCDE. En Estados Unidos, la edad media en el primer parto alcanzó los 27,8 años en 2024. La incidencia de trisomía vinculada a la edad lleva a los obstetras a recomendar el cribado con cfDNA de forma universal, especialmente donde los programas públicos subvencionan las pruebas para mujeres de ≥ 35 años. Los registros nacionales de Dinamarca, Japón y Corea del Sur registran cambios paralelos, convirtiendo el cribado de alto riesgo en una demanda a nivel poblacional. Como las madres de mayor edad suelen buscar atención prenatal antes y con mayor frecuencia, los laboratorios pueden obtener muestras más temprano, aumentando los volúmenes totales de pruebas. Esta tendencia demográfica alimenta el crecimiento a largo plazo del mercado de pruebas prenatales no invasivas al ampliar tanto la base elegible como la urgencia clínica de diagnósticos precisos y de bajo riesgo.

Transición del Cariotipado Invasivo al Cribado con cfDNA

Las sociedades profesionales ahora respaldan el cfDNA como cribado de primera línea, eliminando los obstáculos heredados de la estratificación de riesgos. El boletín de 2024 del Colegio Americano de Obstetras y Ginecólogos recomienda el cfDNA para todos los embarazos, mientras que la declaración de 2025 de la Asociación Americana de Genética Médica y Genómica destaca una detección > 99% para la trisomía 21 frente al 85% de los métodos bioquímicos. Los pagadores han seguido el mismo camino; UnitedHealthcare, Centene y Medica dejaron de exigir justificación de alto riesgo en 2024-2025, transformando las vías de atención. La amniocentesis, aunque sigue siendo definitiva, conlleva un riesgo de pérdida del 0,1-0,3% que muchos pacientes ahora evitan, lo que impulsa aún más los volúmenes de cfDNA. A medida que los laboratorios retiran las plataformas de cribado sérico, la capacidad de secuenciación se redirige para respaldar paneles ampliados, reforzando la migración desde los diagnósticos invasivos e impulsando el mercado de pruebas prenatales no invasivas.

Curva de Costos de Secuenciación Inferior a USD 200/Muestra que Permite la Adopción Masiva

Los instrumentos de alto rendimiento, como el NovaSeq X de Illumina, ofrecen lecturas de genoma completo a USD 200, un 40% menos que los niveles de 2022[1]Illumina Inc., "Economía de la Plataforma NovaSeq X," Illumina, ILLUMINA.COM. El DNBSEQ-T7 de Complete Genomics afirma costos inferiores a USD 150 en 2025, presionando a los actores establecidos en precio. Los programas públicos responden: el Programa de Cribado Prenatal de California reembolsa las pruebas prenatales no invasivas a USD 344, lo que refleja la caída de los gastos de laboratorio. Los menores costos de insumos permiten a los proveedores ofrecer pruebas a precios más cercanos a los del cribado bioquímico, desbloqueando la adopción en los segmentos de ingresos medios de China, India y Brasil. A medida que el volumen escala, los proveedores de reactivos migran a modelos de suscripción, haciendo que la economía por prueba sea aún más favorable y sosteniendo el crecimiento del mercado de pruebas prenatales no invasivas.

Ampliación de la Cobertura de los Pagadores a Embarazos de Riesgo Promedio

La cobertura se ha ampliado de forma significativa. La política de 2024 de UnitedHealthcare abrió los beneficios a 2,8 millones de embarazos adicionales cada año. Centene replicó esto en 2025, mientras que la propuesta de Decisión de Cobertura Nacional de Medicare propone financiación para mujeres de ≥ 35 años o con hallazgos ecográficos anormales. Estas decisiones eliminan las barreras de costo e integran las pruebas prenatales no invasivas en los paneles prenatales de rutina. Incluso donde los paneles de microdeleción siguen excluidos, los volúmenes de cribado de aneuploidía básica se disparan. Los laboratorios comerciales que antes dependían de pacientes que pagaban de su bolsillo ahora aseguran un reembolso predecible, mejorando la estabilidad del margen y reforzando la trayectoria de expansión del mercado de pruebas prenatales no invasivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Debate ético persistente sobre hallazgos secundarios y selección de sexo | -1.2% | Global, más agudo en India, China y Oriente Medio; fricción regulatoria en la UE | Largo plazo (≥ 4 años) |

| Escasez de talento en bioinformática en mercados emergentes | -0.9% | Asia-Pacífico (excluidos Japón y Australia), América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Resultados discordantes en embarazos múltiples y por fecundación in vitro que reducen la confianza de los médicos | -0.7% | Global, concentrado en mercados con alta utilización de fecundación in vitro (Israel, España, Dinamarca, Japón) | Mediano plazo (2-4 años) |

| Resistencia al reembolso de los complementos de microdeleción | -1.1% | América del Norte y UE como núcleo, cobertura selectiva en mercados asiáticos de pago privado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Debate Ético Persistente sobre Hallazgos Secundarios y Selección de Sexo

Los hallazgos maternos incidentales —como señales de malignidad en el cfDNA— plantean dilemas de divulgación que requieren tiempo adicional de asesoramiento y formularios de consentimiento. En India, las auditorías descubrieron clínicas que informaban el sexo fetal en violación de la Ley de Diagnóstico Prenatal de Técnicas de Concepción y Selección de Sexo Prenatal, lo que provocó suspensiones de licencias[2]Ministerio de Salud y Bienestar Familiar de India, "Auditoría de la Ley de Diagnóstico Prenatal de Técnicas de Concepción y Selección de Sexo Prenatal 2024," MOHFW.GOV.IN. China prohíbe igualmente la notificación del sexo con fines no médicos. La Sociedad Europea de Genética Humana ahora insta a obtener un consentimiento explícito previo a la prueba para los hallazgos secundarios. La carga administrativa adicional puede disuadir a los proveedores y retrasar las pruebas, moderando el crecimiento en el mercado de pruebas prenatales no invasivas.

Escasez de Talento en Bioinformática en Mercados Emergentes

La Sociedad Internacional de Biología Computacional contabilizó menos de 800 bioinformáticos de genómica clínica en India, Brasil y el Sudeste Asiático en 2024. La escasa experiencia local obliga a externalizar el análisis de datos, añadiendo hasta cinco días al tiempo de respuesta y erosionando las ventajas de costo. El servicio piloto de pruebas prenatales no invasivas de Sudáfrica experimentó retrasos de 12 semanas por déficit de personal de software. Aunque la academia de formación de BGI graduó a 240 analistas en 2024, la demanda sigue superando a la oferta, limitando la expansión del rendimiento en varias regiones de alto crecimiento del mercado de pruebas prenatales no invasivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Métodos Isotérmicos Desafían el Dominio de la Secuenciación

El tamaño del mercado de pruebas prenatales no invasivas por tecnología alcanzó USD 3,9 mil millones en 2025, con la secuenciación de nueva generación representando el 70,55%. Sin embargo, las plataformas de amplificación por círculo rodante se aceleran a una CAGR del 18,25% gracias a un hardware de sobremesa más sencillo que reduce drásticamente los costos de capital. La revista Clinical Chemistry informó una concordancia del 98,7% entre la amplificación por círculo rodante y la secuenciación de nueva generación para la detección de la trisomía 21, reduciendo el tiempo de preparación de la biblioteca a 90 minutos. La secuenciación de nueva generación sigue siendo dominante gracias a la homologación de la FDA y las vías de validación de diagnóstico in vitro con marcado CE, pero los hospitales pequeños prefieren los kits de amplificación por círculo rodante que se adaptan a sus necesidades de rendimiento diario.

Los actores de secuenciación de nueva generación continúan mejorando el rendimiento; la arquitectura de múltiples celdas de flujo del NextSeq 2000 de Illumina permite a los laboratorios agrupar de forma flexible las ejecuciones de bajo volumen, mientras que el Genexus de Thermo Fisher integra la automatización de muestra a informe. Aun así, los proveedores de métodos isotérmicos atraen a las redes descentralizadas de América Latina y el Sudeste Asiático, donde la estabilidad eléctrica y las limitaciones de climatización restringen los secuenciadores tradicionales. Las disputas de patentes entre Illumina y Natera sobre metodologías de polimorfismo de nucleótido único generan incertidumbre, lo que lleva a algunos proveedores a probar alternativas de amplificación por círculo rodante de patente abierta. En general, la diversificación tecnológica amplía la competencia entre proveedores y sustenta el crecimiento sostenido del mercado de pruebas prenatales no invasivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prueba: Los Paneles de Genoma Completo Ganan Terreno

En 2025, los paneles de aneuploidía mantuvieron el 85,53% de la cuota del mercado de pruebas prenatales no invasivas. El cribado de cfDNA de genoma completo, mientras tanto, crece a una CAGR del 19,75% a medida que los médicos buscan información sobre variantes en el número de copias más allá de las trisomías comunes. Un estudio de The Lancet con 90.000 embarazos identificó variantes en el número de copias clínicamente significativas en el 1,7% de los casos no detectados por los paneles estándar. A pesar de la reticencia de los pagadores, los pacientes privados optan por una cobertura más amplia, especialmente en China, donde los kits nacionales incluyen el análisis de genoma completo a precios inferiores a USD 450.

El cribado de microdeleción enfrenta obstáculos de reembolso en Estados Unidos, pero gana terreno en Alemania e Israel para cohortes de alto riesgo. La genotipificación del antígeno Rh-D sigue siendo un nicho, estabilizando los ingresos en poblaciones Rhesus negativas. Los paneles de cfDNA para enfermedades monogénicas están emergiendo; el lanzamiento del Fetal Focus de 21 genes de Natera en 2026 ilustra un giro hacia la detección de genes individuales sin extracciones de sangre adicionales. A medida que los conjuntos de datos de validación se amplíen, los paneles más amplios podrían cambiar la perspectiva de los pagadores, acelerando la diversificación de ingresos dentro del mercado de pruebas prenatales no invasivas.

Por Ventana de Gestación: Las Pruebas Más Tempranas Reconfiguran los Flujos de Trabajo

El tamaño del mercado de pruebas prenatales no invasivas vinculado a las 13-24 semanas captura el 50,15%. Los algoritmos que refinan las estimaciones de la fracción fetal ahora permiten resultados fiables desde las 10 semanas, impulsando la cohorte de 10-12 semanas a una CAGR del 14,82%. Los datos de Obstetricia y Ginecología muestran que los pacientes analizados antes de las 13 semanas tienen un 40% más de probabilidades de actuar ante resultados anormales dentro de los plazos legales de interrupción del embarazo.

Las extracciones más tempranas resultan atractivas para los programas prenatales de telemedicina, permitiendo la flebotomía el mismo día en clínicas de atención primaria. Sin embargo, los estrictos requisitos de datación ecográfica en Japón y partes de Europa ralentizan la adopción en el primer trimestre. Los laboratorios mitigan el riesgo de repetición de extracción mediante modelos predictivos que identifican una fracción fetal esperada baja, programando extracciones posteriores cuando sea necesario. Una mayor adopción en el primer trimestre acelera la rotación y eleva el volumen total direccionable en el mercado de pruebas prenatales no invasivas.

Por Tipo de Muestra: Emerge el Aislamiento de Células Fetales

El cfDNA materno mantuvo el 95,65% de cuota en 2025. Sin embargo, se prevé que las raras células fetales, capturadas mediante microfluídica, aumenten a una CAGR del 20,32%. Science Translational Medicine demostró una concordancia del 96% en el cariotipo con la amniocentesis utilizando células aisladas con DEPArray. El análisis de célula única puede resolver los falsos positivos de mosaicismo placentario confinado, pero actualmente cuesta entre USD 200 y 300 más que los flujos de trabajo con cfDNA y carece de autorización de la FDA.

Los proveedores se dirigen a pacientes de alto riesgo que rechazan las pruebas invasivas; Menarini obtuvo el marcado CE de diagnóstico in vitro en 2024, y Rarecells planea un lanzamiento en 2027. La automatización y las economías de escala son fundamentales para la adopción generalizada. Si los costos por prueba caen por debajo de USD 400, las pruebas prenatales no invasivas con células fetales podrían canibalizar la cuota del cfDNA, introduciendo nueva competencia dentro del mercado de pruebas prenatales no invasivas.

Por Componente: Los Kits y Reactivos Capturan el Impulso de la Descentralización

Los servicios dominaron los ingresos con el 62,23% en 2025, lo que refleja laboratorios centralizados que procesan más de 10.000 muestras mensuales. Sin embargo, los kits y reactivos crecen a una CAGR del 16,21% a medida que los laboratorios de genómica hospitalaria internalizan las pruebas para eliminar los retrasos de mensajería de 3 a 5 días. El kit VeriSeq v2 de Illumina tiene un precio de USD 350 por muestra con análisis DRAGEN integrado, lo que permite a los centros de volumen medio alcanzar el punto de equilibrio con 400 pruebas al año.

Los fabricantes de instrumentos reducen su huella; el Genexus de Thermo Fisher ocupa menos de 2 m², ideal para hospitales suburbanos. El Reglamento Europeo de Diagnóstico In Vitro acelera la demanda de kits al exigir productos con marcado CE de diagnóstico in vitro, perjudicando a los ensayos de fabricación propia. A medida que la penetración de los kits aumenta, los proveedores de reactivos diversifican la distribución, reforzando las fuentes de ingresos recurrentes para las partes interesadas en el mercado de pruebas prenatales no invasivas.

Por Usuario Final: Las Clínicas de Fecundación In Vitro Integran la Genética en todo el Continuo Asistencial

Los laboratorios de diagnóstico controlaron el 58,5% de la cuota en 2025, atendiendo a los consultorios obstétricos a través de circuitos de mensajería establecidos. Las clínicas de fecundación in vitro y fertilidad superarán esta cifra con una CAGR del 17,42%, combinando los cribados de embriones mediante diagnóstico genético preimplantacional con el seguimiento mediante pruebas prenatales no invasivas durante el embarazo. Una encuesta de Fertility & Sterility mostró que el 62% de los pacientes de fecundación in vitro eligen las pruebas prenatales no invasivas frente al 34% en las concepciones naturales. Las clínicas valoran los resultados integrados que abarcan el estado de portador, la genética del embrión y la salud del embarazo, reforzando su papel como centros de servicios genéticos premium.

Los hospitales mantienen su relevancia en mercados con paquetes de maternidad integrados, aunque las tarifas de instalación los hacen más costosos que los laboratorios independientes. Los institutos de investigación se centran en ampliar el alcance de las pruebas al riesgo de preeclampsia y los trastornos monogénicos. El crecimiento del canal de fecundación in vitro aumenta la complejidad de las muestras —gestaciones múltiples, mosaicismo— impulsando el refinamiento de algoritmos que benefician al mercado de pruebas prenatales no invasivas en su conjunto.

Por Canal de Distribución: Los Modelos Directos al Consumidor Ponen a Prueba los Límites Regulatorios

Las vías de derivación médica generaron el 82,23% de los ingresos de 2025, subrayando el papel de los médicos como intermediarios en la mayoría de las jurisdicciones. Se prevé que las plataformas directas al consumidor crezcan a una CAGR del 21,02%. La guía preliminar de la FDA exige la revisión 510(k) para los kits domiciliarios, lo que lleva a actores como Everly Health a pausar sus ofertas, aunque los proveedores que integran consultas de telemedicina continúan operando.

Los precios transparentes de USD 299 atraen a personas embarazadas más jóvenes que carecen de atención obstétrica establecida. La encuesta de 2025 de la Sociedad Nacional de Consejeros Genéticos encontró que el 18% de los pedidos se iniciaron sin visitas médicas presenciales. Europa prohíbe el marketing puramente directo al consumidor en países clave, mientras que Australia lo permite con asesoramiento obligatorio. La claridad regulatoria decidirá si los modelos directos al consumidor permanecen como una conveniencia de nicho o evolucionan hacia un canal principal para el mercado de pruebas prenatales no invasivas.

Por Aplicación: Los Paneles de Cromosomas Sexuales Reducen los Falsos Positivos

El síndrome de Down representa el 72,52% de los ingresos de 2025 gracias a su prevalencia y al sólido consenso clínico. Sin embargo, el síndrome de Turner es la aplicación de mayor crecimiento con una CAGR del 15,12% tras los ajustes de umbral algorítmico que redujeron a la mitad los falsos positivos. UnitedHealthcare ahora reembolsa los paneles de aneuploidía de cromosomas sexuales, ampliando la aceptación de los pagadores más allá de las trisomías.

Los médicos valoran la información integral sobre riesgos, pero advierten que los fenotipos variables complican el asesoramiento. La combinación del cfDNA con la ecografía del primer trimestre eleva el valor predictivo positivo al 78% para la monosomía X. A medida que las puntuaciones de riesgo derivadas del aprendizaje automático maduren, los paneles de cromosomas sexuales deberían ganar cuota incremental, diversificando los ingresos por aplicación dentro del mercado de pruebas prenatales no invasivas.

Análisis Geográfico

América del Norte lideró el mercado de pruebas prenatales no invasivas en 2025 con una cuota del 45,23%, respaldada por el cribado universal impulsado por guías clínicas y los pagadores que eliminaron los requisitos de riesgo previo. Los precios negociados promedio de las pruebas siguen siendo elevados, entre USD 800 y 1.200, lo que mantiene márgenes saludables para los laboratorios estadounidenses. La financiación en Canadá varía según la provincia; Ontario cubre a las mujeres de ≥ 40 años, mientras que Columbia Británica depende del pago privado, limitando la penetración nacional al 35%. Los hospitales privados de México ofrecen pruebas de entre USD 600 y 800, pero las instituciones públicas siguen recurriendo al cribado bioquímico.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 16,42%. Las aprobaciones de la Administración Nacional de Productos Médicos de China para las plataformas de BGI y Berry Genomics elevaron los volúmenes nacionales de pruebas un 40% interanual. La economía de secuenciación nacional permite precios de entre USD 150 y 300, ampliando el acceso más allá de las ciudades de primer nivel. La red de instalaciones certificadas de Japón aumentó a 142 en 2025, aunque el asesoramiento cauteloso ralentiza la adopción masiva. La clase media urbana de India impulsa los volúmenes a INR 18.000 (USD 215) por prueba, aunque las deficiencias en la cadena de frío rural limitan el alcance nacional.

Europa muestra un crecimiento de un solo dígito medio influenciado por los costos de cumplimiento del Reglamento Europeo de Diagnóstico In Vitro. Alemania financia solo los casos de alto riesgo, pero cubre las microdeletiones para pacientes seleccionados. El Servicio Nacional de Salud del Reino Unido restringe las pruebas prenatales no invasivas a las mujeres identificadas como de alto riesgo en los cribados del primer trimestre, una política focalizada que aun así redujo las amniocentesis en un 60%. La adopción en Oriente Medio está liderada por los Emiratos Árabes Unidos, donde las poblaciones expatriadas demandan atención prenatal premium; los laboratorios de Dubái reportan un crecimiento anual del 25%. América Latina es incipiente más allá de Brasil, donde Dasa lanzó pruebas prenatales no invasivas a USD 500 en 2024.

Panorama Competitivo

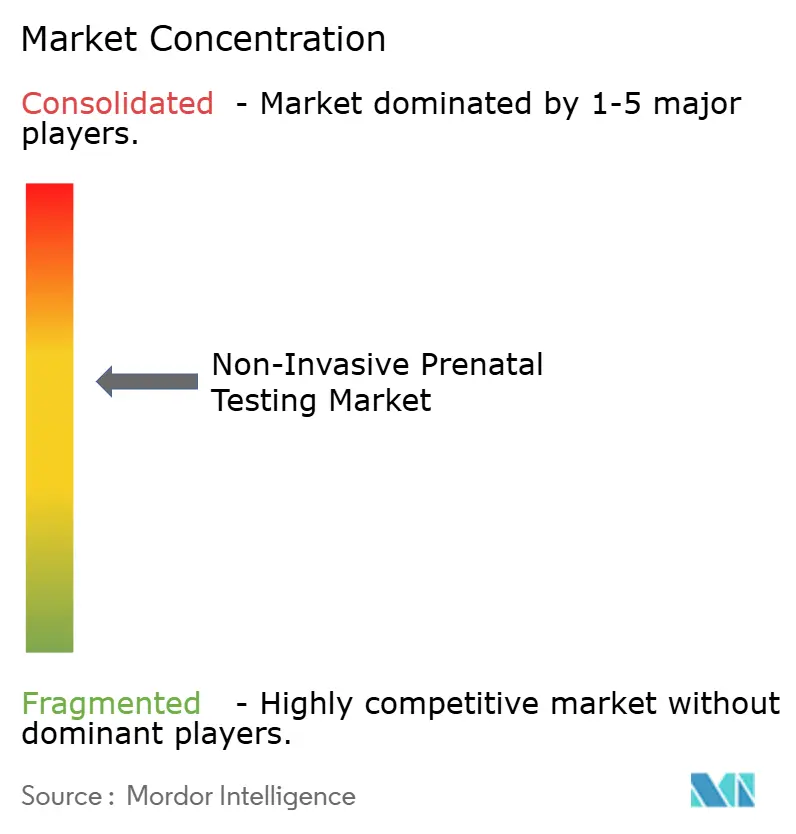

La concentración del mercado es moderada: los cinco principales proveedores poseen una cuota significativa de los ingresos globales, dejando espacio para los competidores regionales. La adquisición de Invitae por parte de Labcorp en 2024 fusionó 1,2 millones de pruebas anuales en una red de 2.000 centros, consolidando la capacidad en Estados Unidos. BGI Genomics disfruta de márgenes brutos del 40% al controlar los secuenciadores, los reactivos y el software, ofreciendo precios más bajos que los occidentales en toda Asia-Pacífico[3]BGI Genomics, "Informe Anual 2024," BGI.COM. Natera se diferencia mediante análisis basados en polimorfismos de nucleótido único que afirman una sensibilidad del 99,9% para la trisomía 21, aunque el litigio de patentes con Illumina sigue condicionando la elección tecnológica.

Los nuevos participantes persiguen el aislamiento de células fetales para resolver los falsos positivos del mosaicismo placentario; el DEPArray de Menarini obtuvo el marcado CE de diagnóstico in vitro en 2024. Oxford Nanopore pilota pruebas prenatales no invasivas en el mismo día en secuenciadores portátiles, apuntando a escenarios de atención en el punto de servicio. Los movimientos estratégicos incluyen la integración de registros médicos electrónicos de Cooper Surgical con Illumina, agilizando los pedidos en las clínicas de fecundación in vitro. A medida que el escrutinio de los pagadores se intensifica, los laboratorios enfatizan la calidad de los informes y el acceso a consejeros genéticos para defender los precios premium en el mercado de pruebas prenatales no invasivas.

Líderes de la Industria de Pruebas Prenatales No Invasivas

Centogene NV

F. Hoffmann-La Roche Ltd.

Eurofins Scientific SE

Revvity, Inc.

BGI Genomics Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: BillionToOne lanzó la prueba prenatal no invasiva expandida de antígenos de glóbulos rojos fetales de UNITY y el primer ensayo de cfDNA de antígenos plaquetarios.

- Enero de 2026: Natera presentó el Fetal Focus de 21 genes para pruebas prenatales no invasivas de gen único, respaldado por los resultados del ensayo EXPAND ciego.

Alcance del Informe Global del Mercado de Pruebas Prenatales No Invasivas

Según el alcance del informe, las pruebas prenatales no invasivas, también denominadas cribado prenatal no invasivo, son un método para evaluar el riesgo de que un feto nazca con determinadas anomalías genéticas. Se basan en el análisis del ADN libre de células en sangre materna. Esta prueba analiza pequeños fragmentos de ADN que circulan en la sangre de una mujer embarazada. Las pruebas prenatales no invasivas analizan la información genética de este ADN para cribar diversas anomalías.

La segmentación del mercado de pruebas prenatales no invasivas se categoriza por tecnología, tipo de prueba, ventana de gestación, tipo de muestra, componente, usuario final, canal de distribución, aplicación y geografía. Por tecnología, el mercado incluye secuenciación de nueva generación, amplificación por círculo rodante, microarray, PCR en tiempo real y otras tecnologías. Por tipo de prueba, se segmenta en cribado de aneuploidía, cribado de microdeleción/microduplicación, cribado de cfDNA de genoma completo, genotipificación del antígeno Rh-D y pruebas de enfermedades monogénicas. Por ventana de gestación, la segmentación abarca 10–12 semanas, 13–24 semanas y más de 24 semanas. Por tipo de muestra, incluye cfDNA en plasma materno y células trofoblásticas circulantes. Por componente, el mercado se divide en instrumentos, kits y reactivos, y servicios. Por usuario final, la segmentación incluye hospitales y centros de maternidad, laboratorios de diagnóstico, clínicas de fecundación in vitro y fertilidad, e institutos de investigación. Por canal de distribución, se categoriza en derivación médica y directo al consumidor. Por aplicación, el mercado abarca el síndrome de Down (trisomía 21), el síndrome de Edwards (trisomía 18), el síndrome de Patau (trisomía 13), el síndrome de Turner y otras anomalías cromosómicas. Por geografía, la segmentación incluye América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Secuenciación de Nueva Generación |

| Amplificación por Círculo Rodante |

| Microarray |

| PCR en Tiempo Real |

| Otras Tecnologías |

| Cribado de Aneuploidía |

| Cribado de Microdeleción / Microduplicación |

| Cribado de cfDNA de Genoma Completo |

| Genotipificación del Antígeno Rh-D |

| Pruebas de Enfermedades Monogénicas |

| 10 - 12 Semanas |

| 13 - 24 Semanas |

| > 24 Semanas |

| cfDNA en Plasma Materno |

| Células Trofoblásticas Circulantes |

| Instrumentos |

| Kits y Reactivos |

| Servicios |

| Hospitales y Centros de Maternidad |

| Laboratorios de Diagnóstico |

| Clínicas de Fecundación In Vitro y Fertilidad |

| Institutos de Investigación |

| Derivación Médica |

| Directo al Consumidor |

| Síndrome de Down (Trisomía 21) |

| Síndrome de Edwards (Trisomía 18) |

| Síndrome de Patau (Trisomía 13) |

| Síndrome de Turner |

| Otras Anomalías Cromosómicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Secuenciación de Nueva Generación | |

| Amplificación por Círculo Rodante | ||

| Microarray | ||

| PCR en Tiempo Real | ||

| Otras Tecnologías | ||

| Por Tipo de Prueba | Cribado de Aneuploidía | |

| Cribado de Microdeleción / Microduplicación | ||

| Cribado de cfDNA de Genoma Completo | ||

| Genotipificación del Antígeno Rh-D | ||

| Pruebas de Enfermedades Monogénicas | ||

| Por Ventana de Gestación | 10 - 12 Semanas | |

| 13 - 24 Semanas | ||

| > 24 Semanas | ||

| Por Tipo de Muestra | cfDNA en Plasma Materno | |

| Células Trofoblásticas Circulantes | ||

| Por Componente | Instrumentos | |

| Kits y Reactivos | ||

| Servicios | ||

| Por Usuario Final | Hospitales y Centros de Maternidad | |

| Laboratorios de Diagnóstico | ||

| Clínicas de Fecundación In Vitro y Fertilidad | ||

| Institutos de Investigación | ||

| Por Canal de Distribución | Derivación Médica | |

| Directo al Consumidor | ||

| Por Aplicación | Síndrome de Down (Trisomía 21) | |

| Síndrome de Edwards (Trisomía 18) | ||

| Síndrome de Patau (Trisomía 13) | ||

| Síndrome de Turner | ||

| Otras Anomalías Cromosómicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de pruebas prenatales no invasivas hasta 2031?

Se prevé que los ingresos aumenten de USD 4,43 mil millones en 2026 a USD 8,36 mil millones en 2031, avanzando a una CAGR del 13,53%.

¿Qué tecnología está ganando impulso frente a la secuenciación de nueva generación?

La amplificación por círculo rodante es el método de mayor crecimiento, expandiéndose a una CAGR del 18,25% gracias a su flujo de trabajo isotérmico y sus menores costos de capital.

¿Por qué Asia-Pacífico es el mercado regional de mayor crecimiento?

Las aprobaciones de plataformas nacionales, los precios inferiores a USD 300 y el aumento de la edad materna impulsan los volúmenes de Asia-Pacífico a una CAGR del 16,42%.

¿Qué impulsa la demanda de pruebas en etapas tempranas de gestación?

Los algoritmos mejorados con inteligencia artificial para la estimación de la fracción fetal reducen las tasas de resultados no concluyentes en el primer trimestre, permitiendo resultados precisos desde las 10 semanas de gestación.

¿Cómo influyen las clínicas de fecundación in vitro en la adopción de las pruebas?

Los paquetes integrados de cribado de embriones y pruebas prenatales no invasivas durante el embarazo impulsan la adopción, convirtiendo a los centros de fecundación in vitro en la categoría de usuario final de mayor crecimiento con una CAGR del 17,42%.

Última actualización de la página el: