Tamaño y Participación del Mercado de Dispositivos Neonatales y Prenatales de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

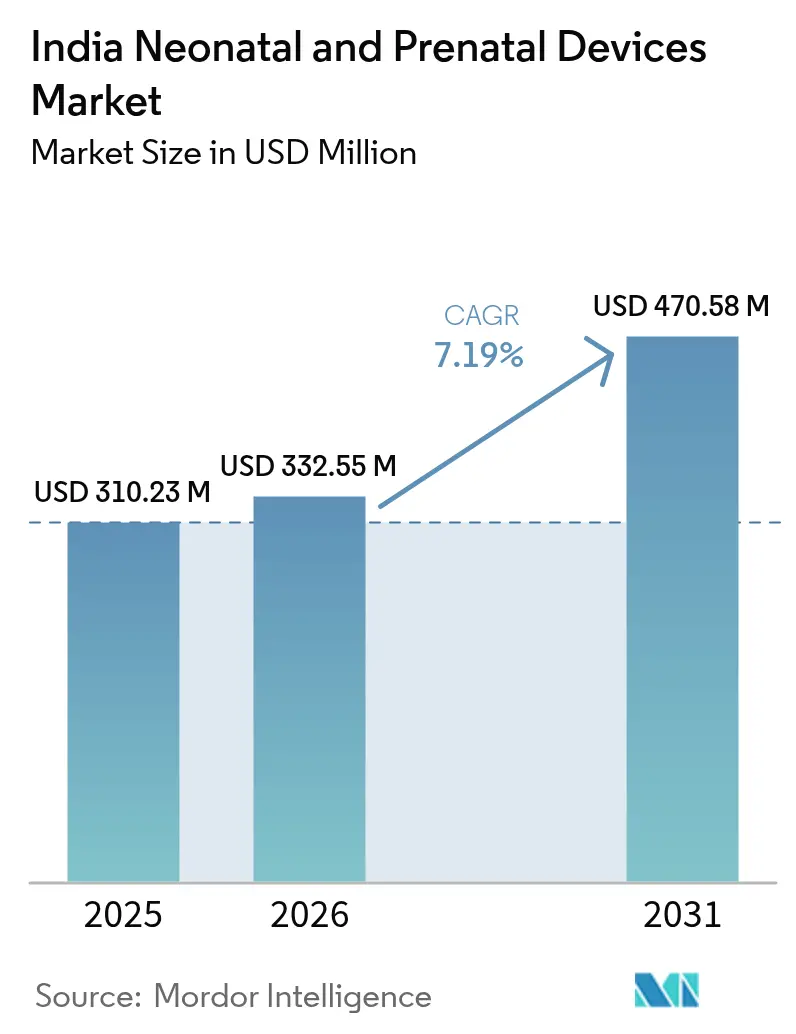

| Tamaño del mercado en el año base (2025) | 310.23 Millones de dólares |

| Tamaño del Mercado (2026) | 332.55 Millones de dólares |

| Tamaño del Mercado (2031) | 470.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Neonatales y Prenatales de India por Mordor Intelligence

El tamaño del mercado de dispositivos neonatales y prenatales de India fue valorado en USD 310,23 millones en 2025 y se estima que crecerá desde USD 332,55 millones en 2026 hasta alcanzar USD 470,58 millones en 2031, a una CAGR del 7,19% durante el período de pronóstico (2026-2031). El sólido financiamiento del sector público, la rápida expansión de las Unidades de Cuidados Intensivos Neonatales (UCIN) en ciudades secundarias y la acelerada adopción de sistemas de monitoreo habilitados con inteligencia artificial están ampliando la cobertura clínica al tiempo que impulsan al alza los precios de venta promedio. Los hospitales continúan siendo el ancla de la demanda; sin embargo, las clínicas especializadas y las soluciones de monitoreo domiciliario están ganando participación a medida que los modelos de prestación de atención sanitaria se diversifican [1]Ministerio de Salud y Bienestar Familiar, "Informe Anual 2024-25," mohfw.gov.in. Los incentivos a la fabricación nacional están reduciendo los costos de desembarque de determinados dispositivos y disminuyendo la dependencia de las importaciones, mientras que regulaciones de calidad más estrictas están incentivando la actualización de productos. En conjunto, estas fuerzas están ampliando la base direccionable de médicos y pacientes que pueden acceder a terapias de monitoreo avanzadas.

Conclusiones Clave del Informe

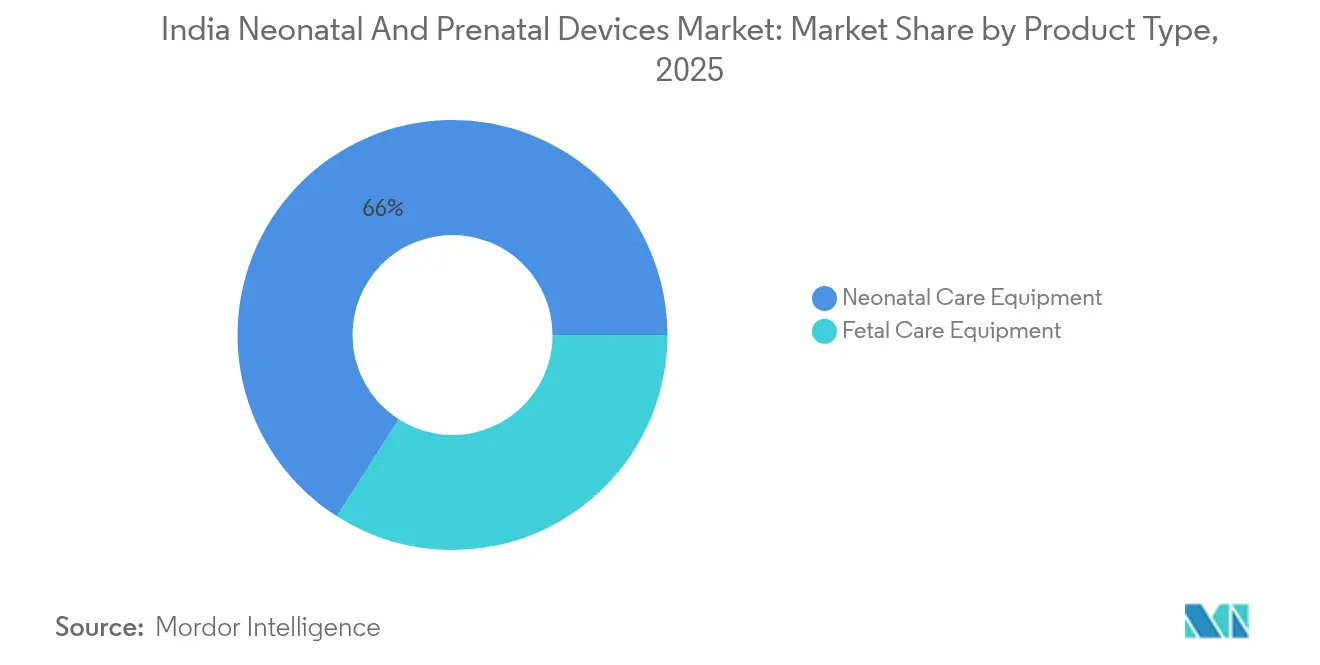

- Por tipo de producto, los equipos de atención neonatal lideraron con una participación en los ingresos del 65,96% en 2025, mientras que se proyecta que los equipos de atención fetal avancen a una CAGR del 8,03% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 49,20% en 2025, y se prevé que las clínicas especializadas neonatales y pediátricas crezcan a una CAGR del 8,08% durante 2026-2031.

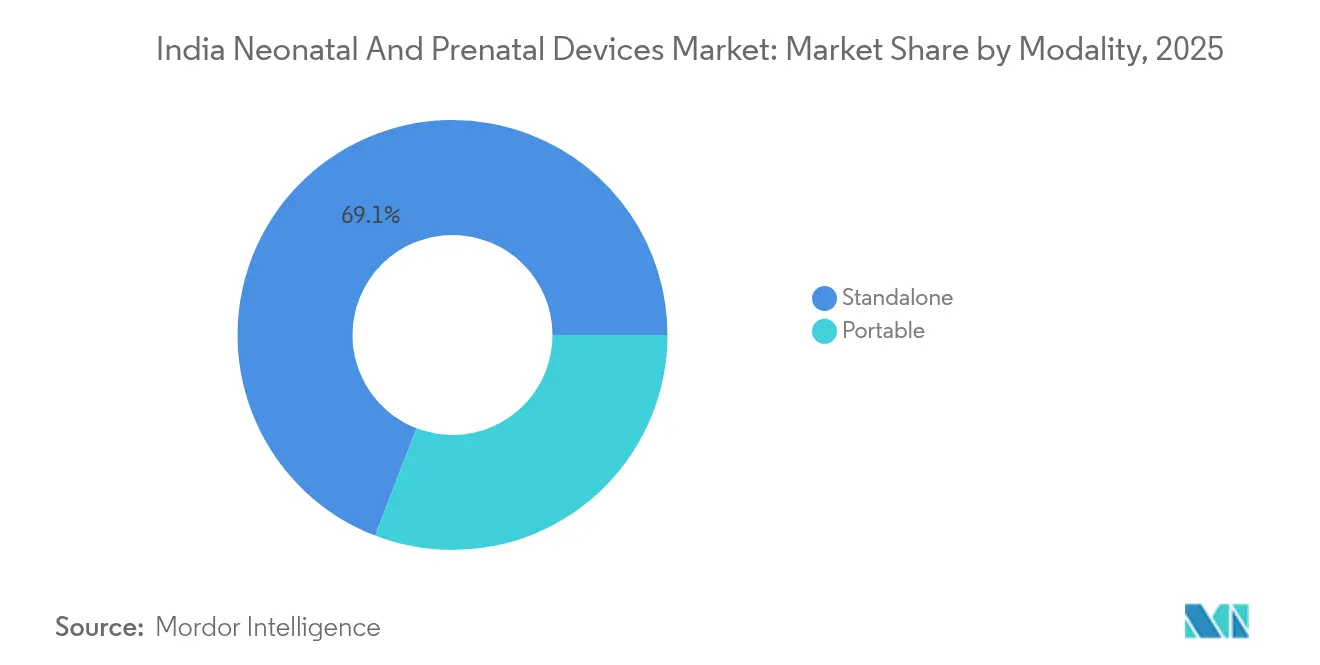

- Por modalidad, los sistemas independientes representaron una participación del 69,14% en 2025, mientras que se espera que las soluciones portátiles aumenten a una CAGR del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Neonatales y Prenatales de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de camas en UCIN en ciudades de nivel 2 y 3 | +1.8% | Ciudades de nivel 2 y 3, áreas de captación rural | Mediano plazo (2-4 años) |

| Transición hacia el monitoreo portátil y domiciliario | +1.2% | Global, con ganancias tempranas en ciudades metropolitanas | Largo plazo (≥ 4 años) |

| El esquema de Incentivos Vinculados a la Producción (IVP) impulsa la oferta local | +1.5% | Centros de fabricación nacionales | Mediano plazo (2-4 años) |

| Análisis predictivo habilitado con inteligencia artificial integrado en dispositivos | +0.9% | Ciudades de nivel 1, segmentos de atención sanitaria premium | Largo plazo (≥ 4 años) |

| Impulso a la sustitución de importaciones ante la alta dependencia de las mismas | +1.1% | Nacional, con enfoque en zonas de fabricación | Mediano plazo (2-4 años) |

| Aumento de embarazos de alto riesgo y maternidad tardía | +0.7% | Centros urbanos, demografías con alta formación educativa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La rápida expansión de camas en UCIN en ciudades de nivel 2 y 3 impulsa la demanda de equipos

Los hospitales de distrito operaron 2.847 UCIN funcionales en 2024, lo que representa un incremento del 34% desde 2020 [2]Misión Nacional de Salud, "Informe de Desarrollo de Infraestructura de UCIN 2024," nhm.gov.in. La Misión Ayushman Bharat de Infraestructura Sanitaria está canalizando USD 7.800 millones hacia mejoras en salud materna e infantil, lo que impulsa a las cadenas de hospitales privados a agregar unidades neonatales en ciudades secundarias. El aumento del ingreso disponible y una mayor penetración del seguro respaldan esta ola de construcción. El incremento de la capacidad de camas eleva los pedidos de incubadoras, lámparas de fototerapia y monitores multiparamétricos, con equipos de adquisición que prefieren modelos que reduzcan el costo total de propiedad. Los proveedores que pueden ofrecer paquetes de capacitación, mantenimiento y soporte remoto mantienen una ventaja en precios.

El esquema IVP cataliza las capacidades de fabricación nacional

El esquema de Incentivos Vinculados a la Producción (IVP) para dispositivos médicos destina USD 60 millones a empresas que amplíen la producción india de equipos neonatales y fetales de alta gama. Veintiún fabricantes han calificado para reembolsos equivalentes al 5-7% de las ventas incrementales [3]Departamento de Productos Farmacéuticos, "Esquema de Incentivos Vinculados a la Producción para Dispositivos Médicos," pharmaceuticals.gov.in. BPL Medical Technologies invirtió USD 12 millones para ampliar su línea de incubadoras, y Phoenix Medical Systems elevó el rendimiento de su planta en un 40%. La aceleración en las aprobaciones de productos y las concesiones arancelarias están comprimiendo los períodos de recuperación de la inversión, reduciendo las brechas de precios con los dispositivos importados y mejorando los tiempos de respuesta posventa.

El análisis predictivo habilitado con inteligencia artificial transforma el monitoreo neonatal

Los paneles de inteligencia artificial pueden detectar sepsis o dificultad respiratoria de seis a doce horas antes que las alarmas estándar. La plataforma Edison de GE Healthcare redujo las alertas falsas en un 23% y aumentó la detección temprana de sepsis en un 18% en 150 UCIN de India. Los ventiladores de Mindray ahora autorregulan el suministro de oxígeno, reduciendo la carga de trabajo del personal clínico en entornos donde cada neonatólogo puede supervisar de dieciocho a veinte camas. La adopción es más fuerte en hospitales de nivel 1 que pueden absorber precios premium; sin embargo, el aumento de escala en la fabricación nacional está proyectado para reducir los precios de venta medianos, lo que permitirá una difusión más amplia para 2028.

El impulso a la sustitución de importaciones se consolida ante las vulnerabilidades de la cadena de suministro

Las importaciones aún cubren el 85% del hardware neonatal avanzado. Una nueva Orden de Control de Calidad exige la certificación de la Oficina de Estándares de India (BIS) para veintitrés clases de dispositivos, y los fabricantes nacionales que cumplen con la norma obtienen una aprobación acelerada de la Organización Central de Control de Estándares de Drogas (CDSCO). Skanray Technologies elevó su participación en sistemas portátiles de ultrasonido al 15% tras aprovechar el cambio regulatorio. La aceleración en las aprobaciones nacionales —ahora de ocho meses en lugar de dieciocho para solicitantes recurrentes— acorta los ciclos de comercialización y fomenta la innovación local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y costo de mantenimiento para sistemas avanzados | -1.4% | Ciudades de nivel 2 y 3, hospitales públicos | Corto plazo (≤ 2 años) |

| Escasez de neonatólogos capacitados e ingenieros biomédicos | -1.1% | Nacional, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Adquisición fragmentada en hospitales públicos | -0.8% | Sistemas de atención sanitaria pública a nivel estatal | Mediano plazo (2-4 años) |

| Brechas en la privacidad de datos para dispositivos conectados | -0.6% | Centros urbanos con infraestructura digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El alto gasto de capital limita la adopción de sistemas avanzados

Equipar una UCIN de diez camas requiere entre USD 1,2 millones y USD 2 millones, y el mantenimiento anual promedia entre el 8% y el 12% del valor del equipo. Las limitaciones presupuestarias orientan a muchos hospitales pequeños hacia monitores básicos que satisfacen necesidades clínicas mínimas. Las normas de licitación al precio más bajo en las licitaciones gubernamentales frecuentemente priorizan los ahorros iniciales sobre la economía del ciclo de vida, lo que resulta en reparaciones frecuentes y mayor tiempo de inactividad. Los modelos de arrendamiento financiero y pago por uso están surgiendo, pero siguen siendo poco penetrados.

La escasez de personal limita la utilización de equipos y la expansión del mercado

India cuenta con solo 1.200 neonatólogos certificados en comparación con una proporción recomendada de 1 por cada 10.000 nacidos vivos. Menos de 5.000 ingenieros biomédicos están disponibles para dar servicio a un universo de dispositivos distribuidos en 70.000 instalaciones. La limitada experiencia de los operadores desincentiva a los hospitales de adquirir ventiladores sofisticados o monitores impulsados por inteligencia artificial. La ampliación de plazas de residencia y los programas de tutoría por telemedicina ofrecen alivio, aunque los incrementos significativos de capacidad solo se manifestarán después de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Equipos Neonatales Enfrenta la Innovación en Atención Fetal

Los dispositivos de atención neonatal capturaron el 65,96% de la participación del mercado de dispositivos neonatales y prenatales de India en 2025. La política gubernamental exige que cada hospital de distrito cuente con al menos seis camas de UCIN, lo que asegura una demanda recurrente de incubadoras, unidades de fototerapia y ventiladores. Phoenix Medical Systems suministra el 25% de las incubadoras nacionales con diseños que resisten las fluctuaciones de voltaje y los entornos con polvo. Los hospitales también prefieren plataformas de monitoreo integradas que combinan oximetría de pulso, electrocardiograma (ECG) y seguimiento de temperatura para optimizar el espacio junto a la cama.

Se proyecta que los equipos de atención fetal registren una CAGR del 8,03% hasta 2031, la más rápida entre todos los grupos de productos. El aumento de la edad materna y el tamizaje prenatal electivo están normalizando el uso de monitores fetales electrónicos en clínicas privadas. Las unidades de cardiotocografía (CTG) con inteligencia artificial integrada de GE Healthcare pueden identificar patrones de sufrimiento treinta minutos antes que los monitores estándar, lo que ayuda a los obstetras a reducir las tasas de intervención de emergencia. Las sondas Doppler portátiles y los escáneres de ultrasonido de mano también están ganando preferencia para campañas de alcance comunitario y visitas domiciliarias. A medida que los costos tecnológicos disminuyen, se espera que el tamaño del mercado de dispositivos neonatales y prenatales de India para dispositivos fetales se expanda más allá de los núcleos metropolitanos hacia áreas periurbanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio de los Hospitales es Desafiado por el Crecimiento de las Clínicas Especializadas

Los hospitales representaron el 49,20% del mercado de dispositivos neonatales y prenatales de India en 2025. Las instalaciones públicas atienden el 65% de los partos institucionales, creando una demanda de base para monitores de especificaciones estándar que cumplen con las directrices de adquisición. Las grandes cadenas privadas ahora están segmentando sus alas de maternidad en UCIN de nivel II y nivel III para cobrar tarifas premium. Estas redes valoran los dispositivos con diagnóstico remoto porque los equipos de ingeniería centralizada gestionan múltiples campus.

Se prevé que las clínicas especializadas neonatales y pediátricas crezcan a una CAGR del 8,08% durante 2026-2031. Los padres urbanos valoran la atención personalizada y los tiempos de espera más cortos que ofrecen dichas clínicas. Los centros neonatales independientes en Bengaluru y Chennai gestionan casos complejos derivados de ciudades satélite, lo que aumenta la demanda de ventiladores de alta frecuencia y cunas de calor de control servo. Los centros de maternidad y parto, que avanzan a una CAGR del 7,56%, prefieren equipos con una huella compacta. Los equipos de atención domiciliaria están comenzando a alquilar monitores portátiles para el seguimiento posterior al alta, lo que sugiere un subsegmento de servicios incipiente pero prometedor.

Por Modalidad: Las Soluciones Portátiles Ganan Impulso a Pesar de la Prevalencia de los Sistemas Independientes

Los sistemas independientes dominaron con el 69,14% de los ingresos en 2025, ya que los arquitectos de hospitales aún diseñan las UCIN en torno a estaciones de trabajo fijas. Los servidores integrados, las pantallas más grandes y las pasarelas de datos incorporadas ofrecen un seguimiento ininterrumpido requerido para la atención crítica. Los fabricantes de dispositivos agrupan estas consolas con contratos de servicio plurianuales que garantizan la disponibilidad de repuestos y la calibración programada.

Se proyecta que los equipos portátiles registren una CAGR del 8,18% hasta 2031. Los dispositivos de ultrasonido de mano y los monitores con batería permiten a los médicos atender a pacientes en clínicas remotas o salas de emergencia sin reconfigurar la infraestructura. Durante la pandemia de COVID-19, los hospitales de campaña y las salas de aislamiento aceleraron la adopción de dispositivos portátiles, una tendencia que ha persistido porque los administradores valoran la flexibilidad de redespliegue. A medida que las brechas de precios se reducen, el tamaño del mercado de dispositivos neonatales y prenatales de India para dispositivos portátiles se ampliará hacia centros de atención primaria de salud, unidades médicas móviles e incluso entornos de atención domiciliaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los estados del sur y del oeste controlaron conjuntamente el 57,55% del mercado de dispositivos neonatales y prenatales de India en 2025. Tamil Nadu lideró con una participación del 16,05%, respaldada por 450 UCIN en los sectores público y privado y un denso corredor de fabricación de dispositivos médicos. Karnataka siguió con una participación del 14,70%, impulsada por el clúster de empresas emergentes de atención sanitaria y las cadenas multiospitalarias de Bengaluru que estandarizan las adquisiciones. Maharashtra aportó una participación del 12,95%, con Bombay y Pune como anclas de la demanda de centros terciarios y actuando como nodos de distribución para el oeste de India.

El norte de India, que comprende el Área Metropolitana Nacional de Delhi (NCR) y Uttar Pradesh, generó una participación del 28,25% en 2025. Uttar Pradesh registró una participación del 8,55%; las continuas inversiones de Ayushman Bharat están elevando la densidad de equipos, aunque persisten las carencias de especialistas. Los monitores neonatales con interfaces simplificadas se venden bien porque los médicos pueden capacitar al personal de enfermería rápidamente. Los hospitales del Área Metropolitana Nacional de Delhi demuestran una adopción temprana de monitores preparados para inteligencia artificial, creando sitios de referencia para los proveedores que luego escalan a los estados adyacentes. Los estados del este, liderados por Bengala Occidental y Odisha, capturaron una participación del 14,20%. Los límites presupuestarios restringen las compras de alta gama, pero las adjudicaciones de licitaciones por parte de Apollo Hospitals y operadores similares están elevando el estándar de las especificaciones de dispositivos. Las unidades de ultrasonido portátiles que funcionan con baterías de larga duración se adaptan a las campañas de alcance comunitario en terrenos montañosos. Los proyectos gubernamentales financiados por agencias multilaterales también están modernizando los hospitales de distrito, añadiendo volúmenes de pedidos constantes aunque modestos.

Panorama Competitivo

Los cinco principales proveedores ostentan una participación significativa, lo que indica un ámbito moderadamente concentrado. GE Healthcare, Philips Healthcare y Medtronic anclan el segmento premium con amplias carteras de productos y contratos de servicio a largo plazo. Los competidores nacionales han aprovechado el esquema IVP para afilar su fijación de precios y acortar los ciclos de entrega. Las empresas locales diseñan módulos con respaldo de energía y carcasas resistentes al polvo que se adaptan a las realidades de los sitios indios, y atraen a los hospitales de ciudades secundarias mediante capacitación en el idioma local.

La competencia depende cada vez más de la amplitud de la solución más que de las características individuales. Los proveedores ahora ofrecen paquetes de UCIN integrados que incluyen monitores de cabecera, cunas de calor y ventiladores, además de capacitación del personal y análisis en la nube. Los contratos a menudo abarcan de siete a diez años, asegurando los ingresos por consumibles y mantenimiento. Existe espacio sin explotar en las ciudades de nivel 3 y los distritos rurales donde persisten las barreras de asequibilidad. Los modelos creativos de arrendamiento y suscripción que distribuyen los costos en los presupuestos operativos pueden desbloquear nuevos volúmenes.

Las empresas internacionales están respondiendo con estrategias de localización. GE Healthcare está construyendo una planta en Chennai que puede suministrar monitores preparados para Edison para India y el Sudeste Asiático. Philips codesarrolló sensores neonatales inalámbricos con Apollo Hospitals para reducir la carga de trabajo del personal de atención. Medtronic obtuvo la autorización de la Organización Central de Control de Estándares de Drogas (CDSCO) para un monitor fetal vinculado a la nube que admite consultas remotas en áreas con escasez de obstetras. Tales movimientos ilustran cómo la industria de dispositivos neonatales y prenatales de India está transitando de la dependencia de las importaciones hacia un modelo híbrido donde los actores globales y locales cocrean productos.

Líderes de la Industria de Dispositivos Neonatales y Prenatales de India

Atom Medical Corporation

Dragerwerk AG & Co. KGaA

GE Healthcare

Koninklijke Philips NV

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: GE Healthcare anunció una instalación de USD 50 millones en Chennai para fabricar monitores neonatales destinados a los mercados nacional y del Sudeste Asiático.

- Diciembre de 2024: Philips Healthcare se asoció con Apollo Hospitals para instalar monitoreo neonatal habilitado con inteligencia artificial en quince centros, lo que permite alertas de dificultad respiratoria cuatro horas antes de la aparición de síntomas.

- Noviembre de 2024: BPL Medical Technologies introdujo una serie de ventiladores neonatales de fabricación nacional con algoritmos de inteligencia artificial integrados, con un precio un 40% inferior al de los importados.

- Octubre de 2024: Phoenix Medical Systems ganó una licitación de USD 25 millones para suministrar 500 incubadoras a hospitales de distrito de Karnataka.

Alcance del Informe del Mercado de Dispositivos Neonatales y Prenatales de India

Según el alcance de este informe, los dispositivos de monitoreo fetal son herramientas esenciales utilizadas de forma rutinaria en las intervenciones de ginecología y obstetricia para examinar la salud fetal durante el trabajo de parto y el parto. Los dispositivos neonatales se utilizan ampliamente en las Unidades de Cuidados Intensivos Neonatales (UCIN), donde máquinas y dispositivos de monitoreo complejos están diseñados para las necesidades únicas de los bebés prematuros. El mercado de dispositivos neonatales y prenatales de India está segmentado por Tipo de Producto (Equipos Prenatales y Fetales (Dopplers Fetales, Monitores Fetales, Oxímetros de Pulso Fetales y Otros Equipos Prenatales y Fetales) y Equipos de Atención Neonatal (Incubadoras, Dispositivos de Monitoreo Neonatal, Equipos de Fototerapia, Asistencia Respiratoria y Dispositivos de Monitoreo, y Otros Equipos de Atención Neonatal)). El informe ofrece el valor (en millones de USD) para los segmentos mencionados.

| Equipos de Atención Fetal | Sistemas de Ultrasonido Fetal |

| Dopplers Fetales | |

| Monitores Fetales Electrónicos (CTG) | |

| Resonancia Magnética Fetal y Oxímetros de Pulso | |

| Equipos de Atención Neonatal | Incubadoras |

| Cunas de Calor para Recién Nacidos y Cunas Convertibles | |

| Sistemas de Fototerapia | |

| Ventiladores Neonatales y CPAP | |

| Monitores Multiparamétricos y Oxímetros de Pulso | |

| Resucitadores y Bombas de Jeringa y Alimentación |

| Hospitales |

| Clínicas Especializadas Neonatales y Pediátricas |

| Centros de Maternidad y Parto |

| Entornos de Atención Domiciliaria o Monitoreo Remoto |

| Portátil |

| Independiente |

| Por Tipo de Producto | Equipos de Atención Fetal | Sistemas de Ultrasonido Fetal |

| Dopplers Fetales | ||

| Monitores Fetales Electrónicos (CTG) | ||

| Resonancia Magnética Fetal y Oxímetros de Pulso | ||

| Equipos de Atención Neonatal | Incubadoras | |

| Cunas de Calor para Recién Nacidos y Cunas Convertibles | ||

| Sistemas de Fototerapia | ||

| Ventiladores Neonatales y CPAP | ||

| Monitores Multiparamétricos y Oxímetros de Pulso | ||

| Resucitadores y Bombas de Jeringa y Alimentación | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas Neonatales y Pediátricas | ||

| Centros de Maternidad y Parto | ||

| Entornos de Atención Domiciliaria o Monitoreo Remoto | ||

| Por Modalidad | Portátil | |

| Independiente | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos neonatales y prenatales de India?

El mercado está valorado en USD 332,55 millones en 2026 y se prevé que alcance USD 470,58 millones en 2031.

¿Qué segmento de productos lidera las ventas actualmente?

Los equipos de atención neonatal lideran con una participación en los ingresos del 65,96% en 2025.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Se proyecta que las clínicas especializadas neonatales y pediátricas crezcan a una CAGR del 8,08% hasta 2031.

¿Con qué rapidez están creciendo los dispositivos portátiles?

Se prevé que los ingresos de equipos portátiles aumenten a una CAGR del 8,18% entre 2026 y 2031.

¿Qué tan concentrado está el poder de los proveedores?

Los cinco principales proveedores ostentan aproximadamente el 45% de la participación de mercado, lo que indica una concentración moderada.

¿Qué programa de incentivos apoya la fabricación local?

El esquema de Incentivos Vinculados a la Producción (IVP) otorga reembolsos del 5-7% sobre las ventas de dispositivos médicos calificados, fomentando la producción nacional.

Última actualización de la página el: