Tamaño y Participación del Mercado de Recipientes a Presión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 63.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recipientes a Presión por Mordor Intelligence

Se espera que el tamaño del mercado de recipientes a presión crezca de USD 60,77 mil millones en 2025 a USD 63,52 mil millones en 2026 y se prevé que alcance USD 79,23 mil millones en 2031 a una CAGR del 4,52% durante el período 2026-2031.

La modernización de la infraestructura energética, la construcción nuclear en Asia-Pacífico y las inversiones en la economía del hidrógeno están reformulando los perfiles de demanda. Los recipientes a presión con bobinado compuesto (COPV) lideran el cambio tecnológico, ya que las ventajas en la relación peso-resistencia permiten la movilidad del hidrógeno y las aplicaciones espaciales. Las clasificaciones de ultrapresión superiores a 100 bar se expanden rápidamente a medida que los vehículos de pila de combustible y el procesamiento químico supercrítico se convierten en corriente principal. El mercado de recipientes a presión también se beneficia de normas de seguridad más estrictas, como ASME, PED y API 510, que aceleran los ciclos de reemplazo y favorecen a los fabricantes certificados. Al mismo tiempo, la volatilidad de los precios del acero, la escasez de mano de obra cualificada y los prolongados ciclos de certificación pesan sobre la rentabilidad, impulsando a los productores hacia los compuestos y la automatización.

Conclusiones Clave del Informe

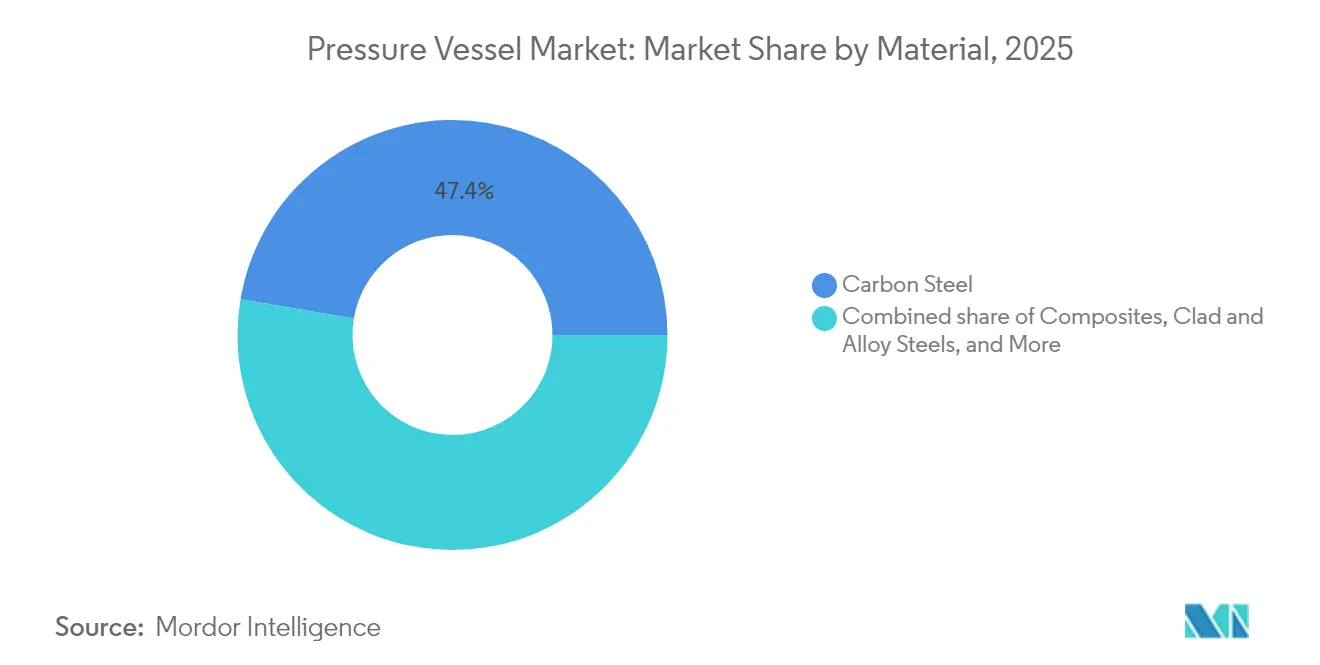

- Por material, el acero al carbono mantuvo el 47,35% de la participación del mercado de recipientes a presión en 2025, mientras que los compuestos registraron la CAGR proyectada más alta del 7,05% hasta 2031.

- Por clasificación de presión, el segmento de 0 a 10 bar (baja presión) capturó la mayor participación del 40,60% en 2025, mientras que los recipientes superiores a 100 bar capturaron el 7,20% del crecimiento incremental, superando a todos los demás rangos entre 2025 y 2031.

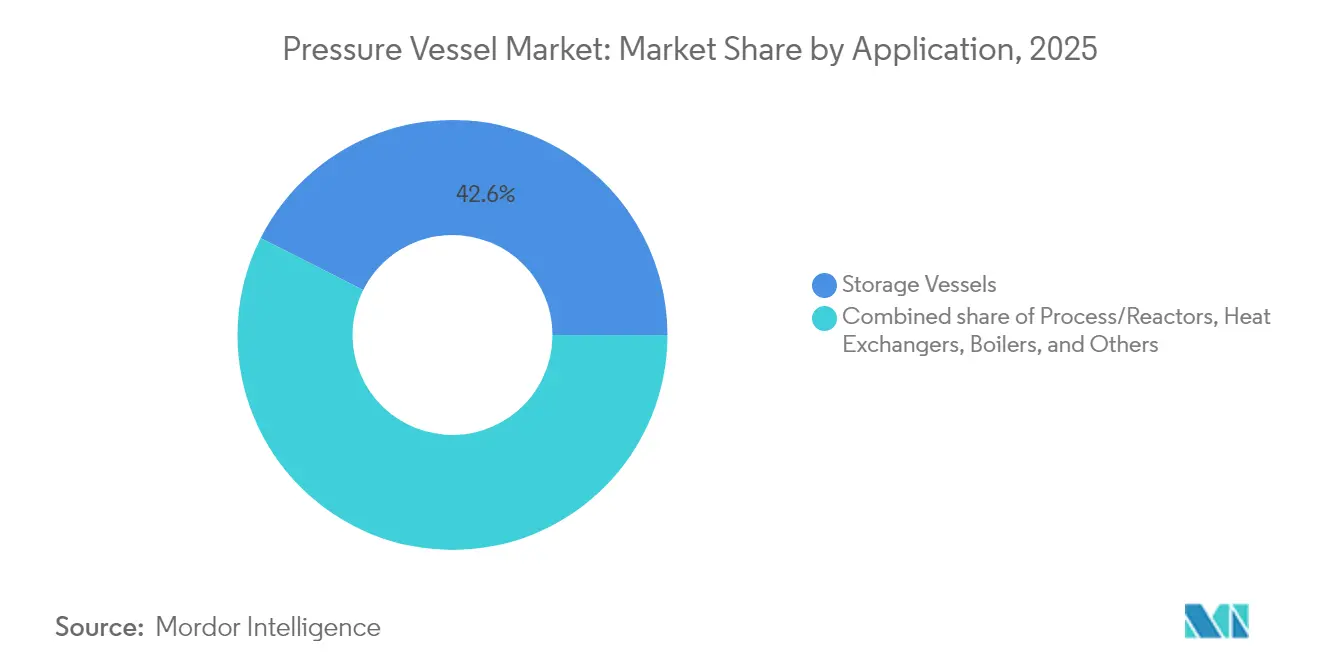

- Por aplicación, el almacenamiento representó el 42,55% del tamaño del mercado de recipientes a presión en 2025; sin embargo, la categoría especial «Otros» está proyectada para expandirse a una CAGR del 6,85% hasta 2031.

- Por usuario final, el petróleo y gas medio/aguas abajo retuvo el 33,45% de la cuota de ingresos en 2025, mientras que los usos farmacéuticos y de biotecnología avanzan a una CAGR del 7,05% hasta 2031.

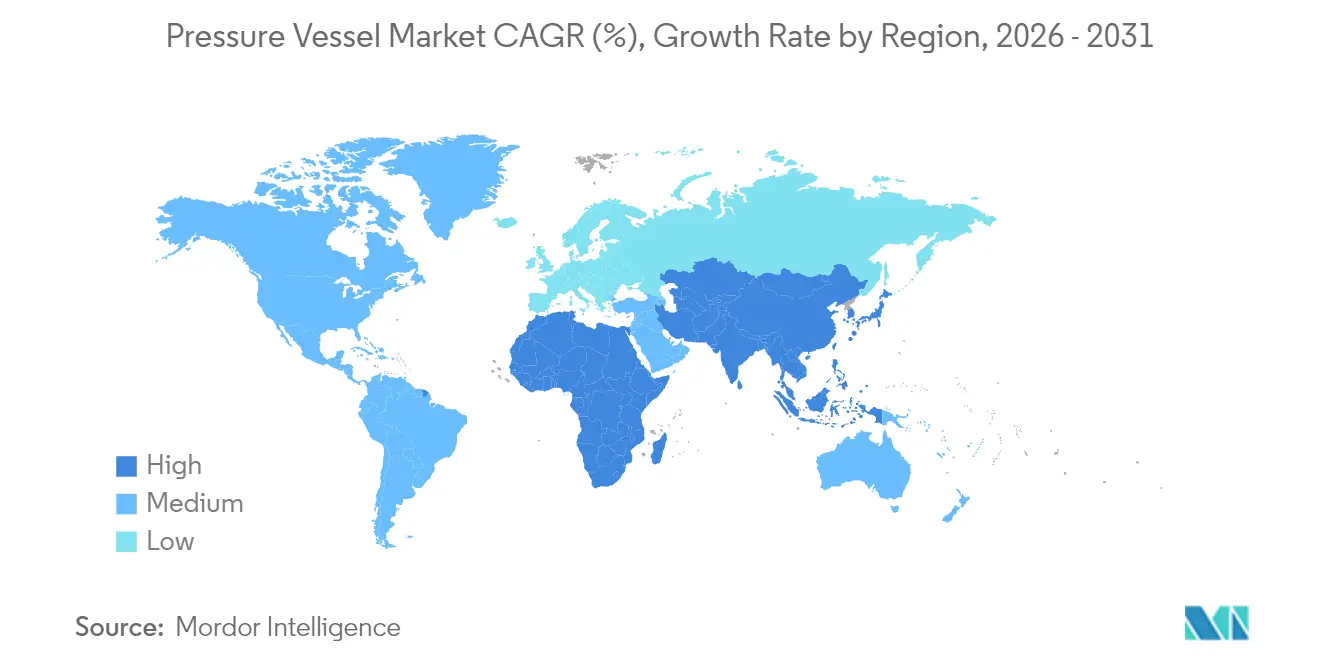

- Asia-Pacífico concentró el 44,62% del mercado de recipientes a presión en 2025 y registra la CAGR regional más sólida del 6,05% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Recipientes a Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de la infraestructura energética en economías emergentes | +1.20% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Creciente comercio global de GNL y demanda asociada de almacenamiento criogénico | +0.90% | Global, con foco en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Resurgimiento de la nueva construcción nuclear en Asia | +0.80% | Núcleo Asia-Pacífico, con extensión a Europa | Largo plazo (≥ 4 años) |

| Regulaciones de seguridad laboral más estrictas | +0.60% | Global | Corto plazo (≤ 2 años) |

| Adopción de COPV en movilidad de hidrógeno | +0.70% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Módulos de procesamiento químico a pequeña escala | +0.50% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la Infraestructura Energética en Economías Emergentes

Los gobiernos de Asia-Pacífico aceleran proyectos de refinería, petroquímica y generación de energía que requieren grandes cantidades de recipientes certificados; el suministro por parte de Dongfang Electric de recipientes a presión de reactor domésticos para Taishan 2 subraya el cambio de las importaciones a la fabricación local.(1)World Nuclear News, "Hito de Construcción en el EPR de Taishan 2," world-nuclear-news.org Los parques industriales de toda la India y el sudeste asiático especifican recipientes estandarizados para plantas de ciclo combinado y terminales de GNL, redistribuyendo los pedidos alejándolos de los proveedores occidentales tradicionales. La financiación de bancos de desarrollo nacionales acorta los ciclos de los proyectos y refuerza las garantías de volumen para los fabricantes regionales. Los menores costes laborales complementan las crecientes competencias técnicas, permitiendo productos competitivos en precio que cumplen con los códigos ASME y PED. Esta migración geográfica de capacidad añade resiliencia manufacturera y presión de costes dentro del mercado de recipientes a presión.

Creciente Comercio Global de GNL y Demanda Asociada de Almacenamiento Criogénico

El primer cargamento de exportación de Canadá a la costa del Pacífico hacia Asia demuestra que los flujos de GNL de América del Norte demandan cientos de recipientes de acero inoxidable de doble pared que mantienen temperaturas de −162 °C bajo cargas variables. La planta de GNL Canadá, valorada en USD 40.000 millones, ilustra la escala, con tanques diseñados para gestionar el gas de evaporación y las tensiones térmicas cíclicas. La complejidad de los recipientes aumenta al integrarlos en buques propulsados por GNL y camiones de gran tonelaje, donde la reducción de peso y el aislamiento al vacío se vuelven de importancia crítica. Estas barreras técnicas favorecen a los incumbentes con experiencia criogénica probada, consolidando la participación de mercado entre los proveedores especializados. Los contratos de compra a largo plazo reducen el riesgo de volumen, permitiendo una amplia visibilidad de la cartera de pedidos para los fabricantes de recipientes criogénicos.

Resurgimiento de la Nueva Construcción Nuclear en Asia

Japan Steel Works controla el 80% de la capacidad global de forja de gran tamaño utilizada en los recipientes a presión de reactor, consolidando el liderazgo de Asia-Pacífico.(2)Japan Steel Works, "Los Pedidos de Componentes Nucleares Impulsan los Resultados de JSW," jsw.co.jp Mitsubishi Heavy Industries ha ampliado la producción de reactores en Kobe para apoyar los reinicios domésticos y los pedidos de exportación, mientras que Atommash de Rusia produce ahora cuatro conjuntos completos de isla nuclear por año tras su relanzamiento. Los reactores modulares pequeños avanzados aprovechan la fabricación en fábrica, estandarizando los diseños de recipientes para reducir la mano de obra en el sitio y el riesgo de programación. Cada pedido de reactor supone decenas de millones de dólares por un único recipiente a presión, convirtiendo a la energía nuclear en el segmento de mayor valor del mercado de recipientes a presión. Las nuevas tuberías de construcción en China e India, por lo tanto, sustentan una visibilidad de demanda a largo plazo.

Regulaciones de Seguridad Laboral Más Estrictas (API 510, PED, ASME)

Las inspecciones de API 510 requieren evaluaciones periódicas del espesor de pared y de defectos, lo que impulsa el reemplazo anticipado de los recipientes de refinería envejecidos. La Directiva Europea sobre Equipos a Presión (PED) agiliza el cumplimiento normativo en los 27 estados miembros, pero las cargas documentales y las auditorías de organismos notificados incrementan los costes que los fabricantes más pequeños tienen dificultades para absorber. Las revisiones del código ASME ahora incluyen aceros ferríticos de alta resistencia a la fluencia y componentes fabricados por adición, ampliando las opciones de diseño mientras se mantienen los márgenes de seguridad conforme a ASME.ORG. Las empresas que publicitan el cumplimiento integral obtienen ventajas en las licitaciones, ya que los propietarios de activos tratan las credenciales de seguridad como criterios de selección. En conjunto, la regulación transforma la seguridad de un centro de costes en un diferenciador competitivo dentro del mercado de recipientes a presión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del acero que comprime los márgenes de los OEM | -0.80% | Global | Corto plazo (≤ 2 años) |

| Prolongados ciclos de certificación y cumplimiento normativo | -0.60% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Lenta comercialización de los diseños de Generación IV | -0.40% | Global | Largo plazo (≥ 4 años) |

| Escasez de soldadores e inspectores cualificados | -0.70% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero que Comprime los Márgenes de los OEM

El consumo aparente de acero en Europa se contrajo por cuarto año consecutivo en 2024, y los nuevos aranceles de importación de EE. UU. han intensificado las oscilaciones de costes.(3)Financial Times, "Los Aranceles Golpean con Dureza al Mercado del Acero mientras Persiste la Recesión," ft.com Los fabricantes de recipientes a presión negocian contratos de entrega a precio fijo meses antes de que los laminadores de placas fijen los recargos trimestrales, lo que genera márgenes negativos cuando los precios al contado se disparan. Algunos productores aceleran la sustitución hacia compuestos o grados de acero inoxidable dúplex para mitigar la exposición, pero las aprobaciones de código limitan los cambios rápidos. Las cargas de capital de trabajo también aumentan porque los laminadores exigen pagos más rápidos durante los ciclos de oferta ajustada. Así, la volatilidad de los precios restringe directamente la rentabilidad en el mercado de recipientes a presión.

Prolongados Ciclos de Certificación y Cumplimiento Normativo

Los paquetes documentales para reactores nucleares superan las 2.000 páginas y requieren revisiones plurianuales por parte de reguladores como la NRC y EURATOM, retrasando el reconocimiento de ingresos para los proveedores de recipientes. Los biorreactores farmacéuticos se someten a pruebas de validación que pueden durar 18 meses antes de la liberación del lote. Los nuevos participantes de menor tamaño encuentran los costes de auditoría prohibitivos, lo que refuerza la dominancia de los incumbentes. Los esfuerzos de armonización entre ASME y PED avanzan lentamente, por lo que los OEM aún deben adaptar los expedientes de producto por jurisdicción. Estos prolongados ciclos estiran los flujos de caja y restringen la adopción de nuevas tecnologías en todo el mercado de recipientes a presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Compuestos Desafían la Dominancia del Acero

El acero al carbono retuvo el 47,35% de la participación del mercado de recipientes a presión en 2025, gracias a su bajo coste y a su amplia cobertura normativa. Sin embargo, se proyecta que el tamaño del mercado de recipientes a presión de compuestos crecerá a una CAGR del 7,05% hasta 2031, a medida que la movilidad del hidrógeno escala los volúmenes de producción. El acero inoxidable mantiene un papel perenne en los servicios de alimentación, farmacéuticos y biotecnología, donde la resistencia a la corrosión justifica su precio premium. Los aceros chapados y aleados abordan los reactores petroquímicos de alta temperatura, y el aluminio ocupa nichos sensibles al peso. Los recipientes a presión con bobinado compuesto logran una reducción de peso del 60% a 700 bar de servicio, ampliando su adopción en el transporte y el almacenamiento estacionario.

El mercado de recipientes a presión responde reconvirtiendo las líneas de bobinado de filamento y asegurando acuerdos de suministro de fibra de carbono para capturar la emergente oportunidad de los compuestos. Los fabricantes de acero defienden su participación añadiendo líneas de electropulido y aleaciones dúplex para cumplir con los estrictos códigos de higiene. La diversificación de materiales, por lo tanto, intensifica la competencia, con las aprobaciones regulatorias actuando tanto como barrera como catalizador. Las certificaciones para revestimientos compuestos en servicio nuclear siguen siendo esquivas, manteniendo el acero dominante en ese segmento premium, pero sin detener la incursión de los compuestos en otros ámbitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Clasificación de Presión: La Ultrapresión Impulsa la Innovación

Los recipientes de baja presión entre 0 y 10 bar mantuvieron el 40,60% de la participación del mercado de recipientes a presión en 2025 en almacenamiento a granel y tratamiento de agua. El tamaño del mercado de recipientes a presión para unidades de ultrapresión superiores a 100 bar crecerá a una CAGR del 7,25% hasta 2031, ya que los tanques de hidrógeno y los reactores supercríticos requieren clasificaciones extremas. Los segmentos de presión media (10-50 bar) y alta (50-100 bar) proporcionan reemplazos constantes en refinerías y plantas químicas. Los vehículos de pila de combustible de hidrógeno almacenan a 350-700 bar, por lo que los tanques de Tipo 4 se convierten en el diseño predeterminado.

Los fabricantes que apuntan a este segmento invierten en prensas de autofrettage, bobinado de precisión y bancos de pruebas de ruptura internos para cumplir con ISO 19881. El coste por kilogramo de hidrógeno almacenado se convierte en la métrica competitiva, impulsando revestimientos más delgados y fibras avanzadas. Por el contrario, los productores de baja presión se centran en granjas de tanques modulares y líneas de laminado automatizadas para preservar el margen en los mercados de productos básicos. Esta bifurcación subraya cómo las tecnologías emergentes redefinen los grupos competitivos dentro del mercado de recipientes a presión.

Por Aplicación: La Dominancia del Almacenamiento Enfrenta el Crecimiento de los Especialidades

Los recipientes de almacenamiento capturaron el 42,55% de los ingresos en 2025, sirviendo a terminales de GNL, gases industriales y almacenamiento petroquímico. La categoría «Otros», que incluye módulos de procesamiento químico y dewars criogénicos, se expande a una CAGR del 6,85% hasta 2031, superando a los reactores y calderas convencionales. Los diseños criogénicos requieren aislamiento multicapa y camisas de vacío para gestionar la entrada de calor, mientras que los recipientes de módulos compactos priorizan huellas reducidas e instrumentación integrada.

El mercado de recipientes a presión capitaliza esta divergencia ofreciendo módulos personalizados bajo acuerdos marco, capturando honorarios de diseño orientado a la fabricación y repuestos posventa. Los proveedores de almacenamiento de alto volumen aceleran la soldadura robótica y los registros de calidad digitales para mantener el liderazgo en costes. Con el tiempo, el conocimiento adquirido en recipientes especializados se incorpora a las ofertas estándar, fomentando la innovación incremental en todo el espectro de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Biotecnología Farmacéutica Acelera el Crecimiento

El petróleo y gas medio/aguas abajo retuvo el 33,45% de los ingresos en 2025, pero los segmentos farmacéutico y de biotecnología registrarán una CAGR del 7,05% hasta 2031, a medida que las escalas de biorreactores de un solo uso superen los 4.000 litros. El tamaño del mercado de recipientes a presión para energía nuclear también aumentará, dados los nuevos programas de construcción de reactores, mientras que los usuarios de química y petroquímica mantienen la demanda base. Las aplicaciones en alimentación y bebidas dependen del acero inoxidable de la serie 300 con acabados espejo para mitigar la formación de biopelícula, proporcionando reemplazos constantes.

Las estrictas exigencias de validación de limpieza de la biotecnología demandan interiores electropulidos y trazabilidad documental, elevando los precios de venta promedio. Los proveedores, por lo tanto, agrupan soporte de validación y paquetes de auditoría de BPF, fortaleciendo la fidelización de clientes. Por el contrario, los clientes de petróleo y gas imponen disciplinas de costes rígidas, presionando los márgenes. La cartera mixta amortigua la ciclicidad, reforzando el posicionamiento diversificado entre los principales participantes del mercado de recipientes a presión.

Análisis Geográfico

Asia-Pacífico concentró el 44,62% del mercado de recipientes a presión en 2025 y se prevé que se expanda a una CAGR del 6,05% hasta 2031. La localización por parte de China de los componentes de la isla nuclear y las expansiones de refinerías en India sustentan grandes carteras de pedidos. Japan Steel Works y Mitsubishi Heavy Industries suministran forjas para reactores a nivel global, reforzando la dominancia regional en los segmentos de alta especificación. Corea del Sur aprovecha su experiencia en construcción naval para producir tanques de GNL, y las economías de la ASEAN invierten en estaciones de repostaje de hidrógeno que utilizan COPV de 700 bar. Estos proyectos crean ecosistemas manufactureros a largo plazo en toda la región. América del Norte representa un panorama maduro pero rico en oportunidades. EE. UU. aspira a aumentar su capacidad nuclear de 100 GW en 2024 a 300 GW en 2050, lo que implica una demanda considerable de recipientes de grado reactor, y las terminales de exportación a lo largo de la Costa del Golfo y la Columbia Británica requieren almacenamiento criogénico, sustentando pedidos especializados de recipientes. Los ciclos de reemplazo en refinerías y las normas más estrictas de la OSHA generan demanda doméstica recurrente, aunque los fabricantes enfrentan competencia de las importaciones asiáticas en tanques de productos básicos.

Europa prioriza la descarbonización, canalizando fondos hacia la infraestructura de hidrógeno y los reactores modulares pequeños. La armonización de la PED simplifica las ventas transfronterizas, pero eleva los umbrales de cumplimiento. La volatilidad de los precios del acero y los costes energéticos desafían los márgenes, impulsando la consolidación entre los fabricantes medianos. Escandinavia y Alemania pilotan plantas de Energía-a-X, añadiendo recipientes de ultrapresión a las listas de necesidades locales. En general, los clientes europeos pagan primas por cadenas de suministro trazables y declaraciones de huella de carbono.

Las regiones emergentes como América del Sur, Oriente Medio y África muestran arcos de crecimiento divergentes. Los campos de presal de Brasil amplían la infraestructura aguas abajo, México moderniza sus refinerías y Argentina apunta a la monetización del petróleo y gas de esquisto. Los clústeres petroquímicos del Golfo en Arabia Saudita y los Emiratos Árabes Unidos comisionan reactores e intercambiadores de calor a mega escala. Las naciones africanas persiguen unidades modulares de fertilizantes y gasificación, apoyándose en contratistas EPC extranjeros que agrupan recipientes importados. En conjunto, estas áreas inyectan un alza de volumen en el mercado global de recipientes a presión, si bien desde bases más reducidas.

Panorama Competitivo

El mercado de recipientes a presión está fragmentado en términos de ingresos totales, pero exhibe bolsas de alta concentración. Los recipientes a presión de reactores nucleares, por ejemplo, son producidos por un puñado de proveedores certificados por ASME liderados por Japan Steel Works, que controla el 80% de las forjas de gran diámetro. Babcock & Wilcox y Westinghouse se centran en calderas y límites de presión nuclear, aprovechando las asociaciones a largo plazo con empresas de servicios públicos. Por el contrario, los tanques de almacenamiento para productos químicos y agua son atendidos por miles de fabricantes regionales que compiten principalmente en precio.

Las estrategias competitivas dependen del enfoque en el segmento. Los talleres de acero tradicionales invierten en corte por plasma avanzado, soldadura robótica y trazabilidad vinculada a ERP para impulsar la productividad. Los especialistas en compuestos desarrollan sistemas de resina patentados y bobinado de alta velocidad de pre-impregnados para superar las curvas de aprendizaje. Varios incumbentes adquieren empresas emergentes de compuestos para diversificar sus apuestas, mientras que otros forman empresas conjuntas en Asia-Pacífico para asegurar mandatos de contenido local. El software para simulaciones de gemelos digitales ahora acompaña las ofertas de recipientes, ofreciendo el mantenimiento predictivo como servicio, profundizando la fidelización de los clientes.

Las credenciales regulatorias siguen siendo una barrera de entrada crucial. Los proveedores nucleares deben cumplir con los sellos N, RCC-M y los códigos KTA, que tardan años en obtenerse. Los proveedores farmacéuticos mantienen certificaciones ISO 9001 y BPF auditadas por reguladores. Los fabricantes de recipientes criogénicos poseen aprobaciones EN 13458 y ADR para el transporte. El capital y el tiempo necesarios para obtener estas credenciales explican la persistencia de las marcas establecidas en los niveles superiores del mercado de recipientes a presión, incluso cuando los nuevos materiales amplían el campo.

Líderes de la Industria de Recipientes a Presión

Babcock & Wilcox Enterprises Inc

Doosan Heavy Industries & Construction

Alfa Laval AB

Andritz AG

Larsen & Toubro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Babcock & Wilcox Enterprises registró ingresos del primer trimestre de 2025 de USD 181,2 millones, con su segmento Térmico aumentando un 25% a medida que los clientes modernizaron calderas y recipientes a presión, elevando la cartera de pedidos a USD 526,8 millones.

- Marzo 2025: Westinghouse Electric y Shawflex firmaron un memorando de entendimiento para fortalecer las cadenas de suministro de recipientes a presión nucleares para los reactores AP1000, AP300 y eVinci, con cada unidad AP1000 esperada para añadir casi USD 1.000 millones al PIB canadiense.

- Marzo 2025: Babcock & Wilcox informó que las reservas del año completo 2024 aumentaron un 39% hasta USD 889,6 millones, destacando el avance de su proyecto de hidrógeno BrightLoop que depende de recipientes especializados para el bucle químico.

- Julio 2024: Los Países Bajos trazaron inversiones de entre EUR 56.000 y 69.000 millones en electrolizadores y energía eólica marina, desencadenando demanda de sistemas de presión para almacenamiento de hidrógeno.

Alcance del Informe del Mercado Global de Recipientes a Presión

Un recipiente a presión es un contenedor diseñado para contener gases o líquidos a una presión sustancialmente diferente de la presión ambiental y se utiliza principalmente en la generación de energía térmica, refinerías, plantas petroquímicas y otras industrias de usuarios finales.

El Mercado de Recipientes a Presión está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado se segmenta en recipientes de procesamiento, recipientes de almacenamiento y otros. Por industria de usuario final, el mercado se segmenta en petróleo y gas, química y fertilizantes, energía y otros. El informe también cubre el tamaño del mercado y las previsiones para el Mercado de Recipientes a Presión en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Acero al Carbono |

| Acero Inoxidable |

| Aceros Chapados y Aleados |

| Compuestos |

| Aluminio y Otros |

| 0 a 10 bar (Baja) |

| 10 a 50 bar (Media) |

| 50 a 100 bar (Alta) |

| Más de 100 bar (Ultrapresión) |

| Recipientes de Almacenamiento |

| Procesos/Reactores |

| Intercambiadores de Calor |

| Calderas |

| Otros (Recipientes personalizados, Recipientes especiales, Recipientes de expansión) |

| Petróleo y Gas Aguas Arriba |

| Petróleo y Gas Medio/Aguas Abajo |

| Química y Petroquímica |

| Generación de Energía |

| Alimentación y Bebidas |

| Farmacéuticos y Biotecnología |

| Agua y Aguas Residuales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Material | Acero al Carbono | |

| Acero Inoxidable | ||

| Aceros Chapados y Aleados | ||

| Compuestos | ||

| Aluminio y Otros | ||

| Por Clasificación de Presión | 0 a 10 bar (Baja) | |

| 10 a 50 bar (Media) | ||

| 50 a 100 bar (Alta) | ||

| Más de 100 bar (Ultrapresión) | ||

| Por Aplicación | Recipientes de Almacenamiento | |

| Procesos/Reactores | ||

| Intercambiadores de Calor | ||

| Calderas | ||

| Otros (Recipientes personalizados, Recipientes especiales, Recipientes de expansión) | ||

| Por Industria de Usuario Final | Petróleo y Gas Aguas Arriba | |

| Petróleo y Gas Medio/Aguas Abajo | ||

| Química y Petroquímica | ||

| Generación de Energía | ||

| Alimentación y Bebidas | ||

| Farmacéuticos y Biotecnología | ||

| Agua y Aguas Residuales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recipientes a presión?

El mercado de recipientes a presión está valorado en USD 63,52 mil millones para 2026 y se espera que alcance USD 79,23 mil millones en 2031, creciendo a una CAGR del 4,52%.

¿Qué región lidera el mercado de recipientes a presión y por qué?

Asia-Pacífico lidera con una participación del 44,62% debido a la nueva actividad de construcción nuclear, la expansión de refinerías y la emergente infraestructura de hidrógeno.

¿Qué categoría de material crece más rápido?

Los recipientes a presión con bobinado compuesto avanzan a una CAGR del 7,05% porque su ahorro de peso los hace ideales para la movilidad del hidrógeno.

¿Cómo impacta la volatilidad de los precios del acero en la industria?

Los costes impredecibles del acero comprimen los márgenes de los OEM bajo contratos de precio fijo, impulsando la diversificación de materiales y la sustitución por compuestos.

¿Cuáles son las principales aplicaciones de crecimiento?

Los tanques de hidrógeno de ultrapresión, el almacenamiento criogénico de GNL y los módulos de procesamiento químico a pequeña escala exhiben las trayectorias de crecimiento más altas.

¿Por qué los ciclos de certificación se consideran una restricción?

Las revisiones de cumplimiento normativo nuclear, farmacéutico y de códigos de presión pueden durar varios años, retrasando los ingresos y elevando las barreras de entrada para los nuevos participantes.

Última actualización de la página el: