Tamaño y Participación del Mercado Global de Concentradores Portátiles de Oxígeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

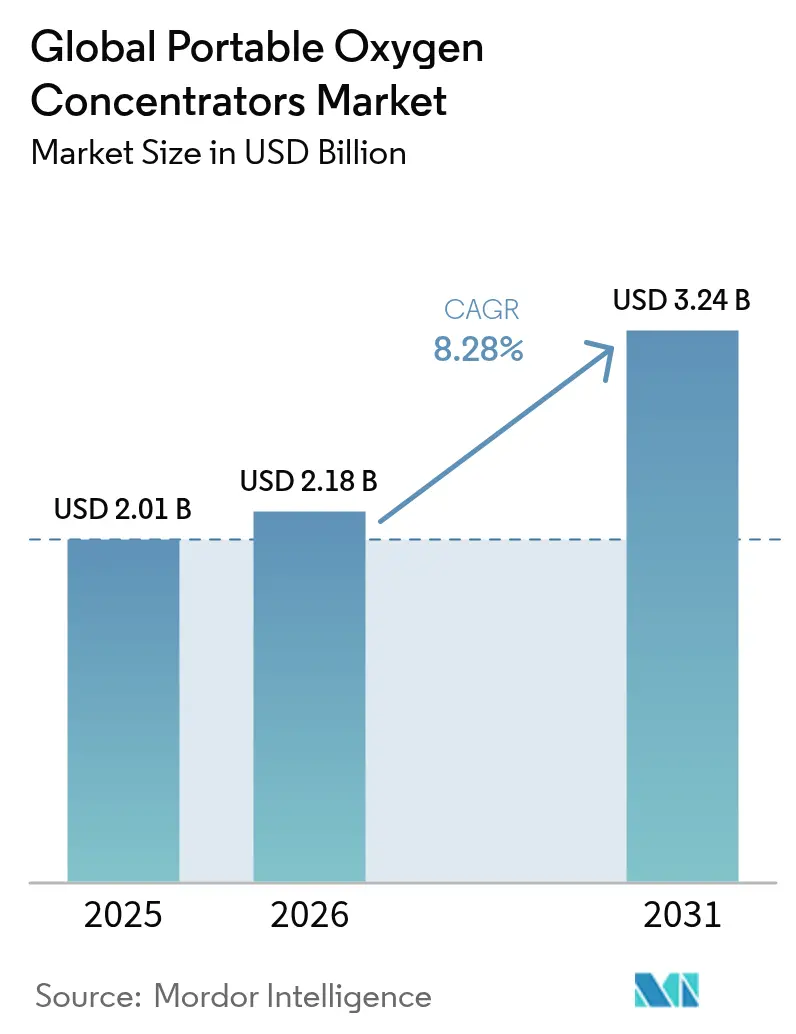

| Tamaño del Mercado (2026) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Concentradores Portátiles de Oxígeno por Mordor Intelligence

Se espera que el tamaño del mercado de concentradores portátiles de oxígeno crezca de USD 2,01 mil millones en 2025 a USD 2,18 mil millones en 2026 y se prevé que alcance USD 3,24 mil millones en 2031 a una CAGR del 8,28% durante 2026-2031. La miniaturización de dispositivos, las baterías de mayor densidad y una cobertura de reembolso más amplia para la terapia de oxígeno domiciliaria mantienen la demanda elevada incluso después de la fase aguda de la pandemia. La retirada de Philips Respironics en 2024 eliminó dos modelos principales y abrió capacidad para los competidores, acelerando los aumentos de producción en Drive DeVilbiss Healthcare y los nuevos lanzamientos de GCE Group. Los dispositivos de flujo continuo aún dominan las prescripciones, aunque las unidades de flujo pulsado crecen rápidamente gracias a factores de forma más ligeros y mayor autonomía. La Enfermedad Pulmonar Obstructiva Crónica (EPOC) continúa siendo el ancla del mercado de concentradores portátiles de oxígeno, mientras que la angustia respiratoria post-COVID y los casos de uso en viajes de bienestar amplían la base de clientes. Asia-Pacífico emerge como la región de más rápido crecimiento a medida que China e India simplifican el registro de dispositivos médicos e invierten en capacidad de producción local.

Conclusiones Clave del Informe

- Por tecnología, el flujo continuo representó el 53,20% de la participación del mercado de concentradores portátiles de oxígeno en 2025, mientras que el flujo pulsado está en camino de expandirse a una CAGR del 9,29% hasta 2031.

- Por aplicación, la EPOC representó el 62,10% del tamaño del mercado de concentradores portátiles de oxígeno en 2025; se proyecta que el síndrome de dificultad respiratoria registre la CAGR más rápida del 9,88% hasta 2031.

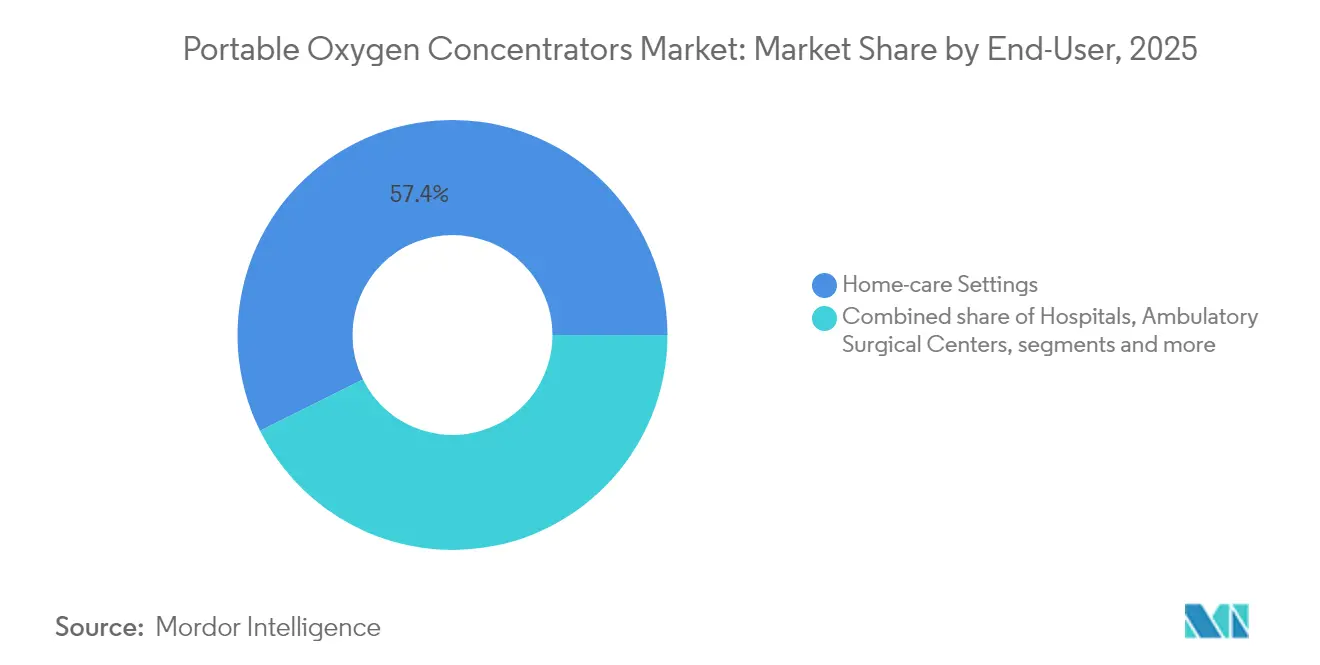

- Por usuario final, los entornos de atención domiciliaria representaron el 57,35% de los ingresos en 2025 y avanzan a una CAGR del 8,71% hasta 2031.

- Por canal de distribución, las tiendas de Equipos Médicos Duraderos (EMD) lideraron con el 43,80% en 2025, mientras que se prevé que las ventas directas al consumidor escalen a una CAGR del 11,16%.

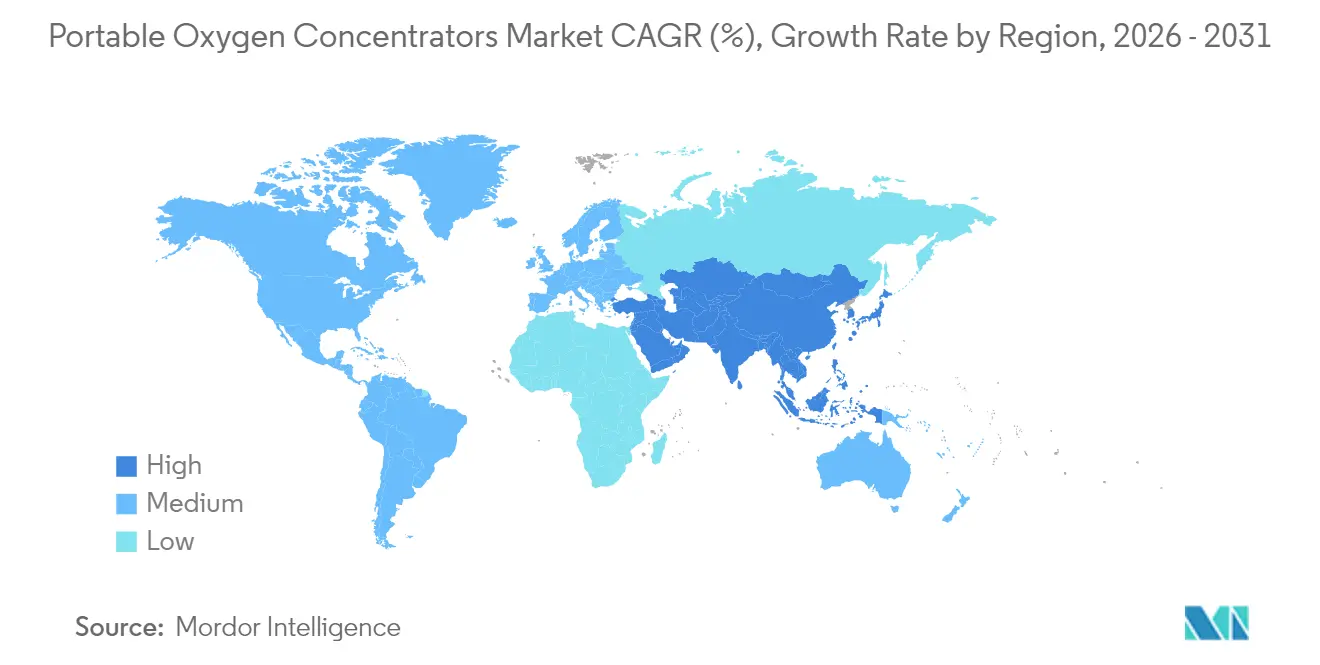

- Por geografía, América del Norte contribuyó con el 43,25% de los ingresos en 2025, aunque se espera que Asia-Pacífico registre la CAGR más sólida del 11,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concentradores Portátiles de Oxígeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del reembolso en la terapia de oxígeno domiciliaria | +1.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en miniaturización y densidad de baterías | +1.5% | Global, con adopción temprana en América del Norte y Japón | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de enfermedades respiratorias crónicas | +2.1% | Global, mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Crecimiento en viajes de aventura y bienestar que requieren oxígeno portátil | +0.7% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Población envejecida con mayor dependencia del oxígeno | +1.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de terapia de oxígeno a largo plazo en el hogar post-COVID | +1.2% | Global, con mayor impacto en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del reembolso en la terapia de oxígeno domiciliaria

Medicare limita los alquileres mensuales a 36 meses, tras los cuales los proveedores deben mantener los dispositivos en servicio durante toda la duración de la necesidad médica, lo que otorga a los proveedores ingresos predecibles al tiempo que reduce los desembolsos de los pagadores.[1]Centros de Servicios de Medicare y Medicaid, "42 CFR 414.226 Oxígeno y Equipos de Oxígeno," ecfr.gov Las actualizaciones del código HCPCS en 2024 simplificaron la facturación y redujeron la fricción administrativa para los médicos y los proveedores de Equipos Médicos Duraderos. Las aseguradoras comerciales están replicando este marco a medida que se acumulan evidencias de que el oxígeno domiciliario reduce las readmisiones. Las evaluaciones de telesalud, permitidas por primera vez durante el COVID-19 y ahora permanentes, permiten que los pacientes rurales o con movilidad limitada se califiquen sin visitas presenciales. Estos cambios de política amplían el grupo de pacientes potenciales y refuerzan el mercado de concentradores portátiles de oxígeno.

Avances en miniaturización y densidad de baterías

Las columnas de litio-zeolita mejoran la pureza del oxígeno al tiempo que reducen el tamaño del cartucho, lo que permite a los fabricantes reducir el peso del dispositivo por debajo de 3 libras sin comprometer el flujo. El Rove 4 de Inogen produce hasta 840 ml/min y dura 5 horas 45 minutos con una sola batería, lo que refleja rápidos avances en eficiencia energética. El sistema OXFO conservó el 92,3% del oxígeno en comparación con la administración de flujo continuo durante las pruebas clínicas. La electrónica compatible con la FAA permite un uso seguro en vuelo hasta 10.000 pies, ampliando las opciones de movilidad para los viajeros dependientes del oxígeno. Los sensores de pureza en tiempo real basados en plataformas Arduino ahora ofrecen análisis de uso, lo que respalda el mantenimiento preventivo y aumenta la fiabilidad del dispositivo.

Aumento de la prevalencia de enfermedades respiratorias crónicas

Los CDC informaron una prevalencia de EPOC que oscila entre el 3% en Hawái y el 12% en Virginia Occidental en 2024, con disparidades en la tasa de mortalidad que subrayan la necesidad insatisfecha persistente de oxígeno suplementario. Un estudio plurianual encontró que las tasas de EPOC en adultos mayores de 50 años aumentaron del 9,02% en 2000 al 9,88% en 2020, con mayor incidencia entre mujeres y grupos raciales específicos. La Asociación Americana del Pulmón contabilizó 11,68 millones de casos de EPOC en EE. UU. en 2022, lo que apunta a una base de pacientes estable. La carga global de EPOC de 213,39 millones de casos confirma la demanda a largo plazo de soluciones de oxígeno ambulatorio. Estas tendencias epidemiológicas consolidan la centralidad de la EPOC dentro del mercado de concentradores portátiles de oxígeno.

Adopción en viajes de aventura y bienestar

Las normas de la FAA exigen dispositivos con autorización de la FDA que superen las pruebas de interferencia electromagnética, lo que lleva a los fabricantes a diseñar modelos específicos para vuelos y alta altitud. Las investigaciones muestran que la preaclimatación hipóxica intermitente combinada con ejercicio aumenta la tolerancia a la hipoxia aguda, lo que respalda un uso recreativo más amplio de las unidades portátiles. Los oxímetros cerebrales portátiles ahora ofrecen retroalimentación en tiempo real durante el montañismo o los viajes de esquí, lo que permite ajustes precisos del flujo. El Departamento de Transporte exige que los transportistas estadounidenses permitan modelos aprobados específicos, normalizando aún más el uso de concentradores portátiles de oxígeno a bordo. En conjunto, estos avances elevan la demanda discrecional más allá de los entornos clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de contaminación bacteriana por mantenimiento deficiente | -0.9% | Global, mayor impacto en regiones con educación sanitaria limitada | Mediano plazo (2-4 años) |

| Efectos dermatológicos adversos por el uso prolongado de cánula | -0.6% | Global, con mayor notificación en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aranceles de importación sobre celdas de iones de litio que elevan los costos de la lista de materiales | -1.4% | América del Norte, con impactos en la cadena de suministro a nivel global | Corto plazo (≤ 2 años) |

| Concentradores portátiles de oxígeno falsificados de bajo costo que erosionan la confianza en las marcas | -0.8% | APAC y MEA, con efectos secundarios en los canales en línea a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aranceles de importación sobre celdas de iones de litio

Estados Unidos impuso aranceles del 125% sobre productos chinos, afectando al 75% de los dispositivos médicos fabricados en China y a muchos paquetes de baterías de concentradores portátiles de oxígeno.[2]Case Medical, "Los Aranceles de 2025: Lo que Significa para Nosotros," casemed.com Los hospitales destinan el 10,5% de sus presupuestos a suministros médicos, por lo que los aumentos de precios impulsados por los aranceles ajustan los presupuestos de adquisición. Los fabricantes están trasladando el ensamblaje a México y adoptando estrategias de doble abastecimiento para gestionar los costos. Se recomienda la revisión de precios de transferencia y la optimización de la valoración aduanera para evitar la erosión de márgenes. La volatilidad de precios a corto plazo puede frenar el crecimiento a corto plazo en el mercado de concentradores portátiles de oxígeno, aunque los fundamentos de demanda a largo plazo permanecen intactos.

Concentradores portátiles de oxígeno falsificados de bajo costo que erosionan la confianza

La FDA advirtió a Shenzhen Moyeah y LEEL Tech en 2024 por comercializar dispositivos respiratorios no aprobados, poniendo de relieve los mercados en línea que eluden la supervisión regulatoria. Los informes MAUDE citan fallos de dispositivos en unidades no autorizadas como el VARON VP-2, incluida la administración imprecisa del flujo. Un mal funcionamiento del Inogen G5 durante el transporte aéreo provocó la muerte de un paciente, subrayando las implicaciones de la integridad del dispositivo. Las retiradas por riesgo de incendio, como la del Invacare PerfectO2 V que afectó a 384.767 unidades, ilustran cómo los fallos de seguridad dañan el valor de marca en todo el mercado de concentradores portátiles de oxígeno. El mayor escrutinio regulatorio y las campañas de educación a los pacientes tienen como objetivo frenar la penetración de falsificaciones, pero añaden costos de cumplimiento para los fabricantes legítimos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Flujo Continuo Mantiene el Liderazgo mientras el Flujo Pulsado se Acelera

Las unidades de flujo continuo representaron el 53,20% de la participación del mercado de concentradores portátiles de oxígeno en 2025 y generaron la mayor porción del tamaño del mercado de concentradores portátiles de oxígeno, respaldadas por la preferencia de los médicos por la administración ininterrumpida durante la hipoxemia grave. Los diseños avanzados de compresores y los tamices de mayor eficiencia continúan aumentando la producción en litros por minuto a niveles de ruido más bajos. Los dispositivos de flujo pulsado registran una CAGR del 9,29% a medida que las carcasas más ligeras y los algoritmos de detección de respiración más inteligentes satisfacen a los usuarios activos. Las autonomías de batería superiores a cinco horas hacen que los modelos de flujo pulsado sean viables para excursiones de todo el día. El énfasis de la industria en el diseño centrado en el usuario significa que los pacientes seleccionan cada vez más dispositivos que se adaptan a su estilo de vida en lugar de solo a los parámetros de prescripción.

Los modos híbridos que cambian automáticamente entre la administración continua y la pulsada están emergiendo en el mercado de concentradores portátiles de oxígeno. La modulación de pulso impulsada por algoritmos conserva el oxígeno durante el sueño sin despertar a los usuarios, reduciendo la brecha clínica con los sistemas estacionarios. La investigación en la Universidad Texas A&M demuestra modelos de aprendizaje automático que predicen las necesidades de flujo basándose en datos de acelerómetro en tiempo real, presagiando dispositivos adaptativos que minimizan los ajustes manuales. Estas innovaciones deberían ampliar la huella de la industria de concentradores portátiles de oxígeno entre los grupos de enfermedades moderadas que anteriormente dependían de equipos estacionarios más pesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La EPOC Domina pero las Complicaciones Post-COVID Impulsan Nuevos Segmentos

La EPOC representó el 62,10% de la participación del mercado de concentradores portátiles de oxígeno en 2025 y constituyó el principal contribuyente al tamaño del mercado de concentradores portátiles de oxígeno debido a los protocolos de terapia a largo plazo bien establecidos. El aumento de las tasas de diagnóstico en mujeres y poblaciones envejecidas mantiene estable el segmento de EPOC. El síndrome de dificultad respiratoria registra la CAGR más rápida del 9,88% a medida que los médicos extienden la terapia portátil más allá de la atención crónica hacia la recuperación post-aguda temprana. Los casos de fibrosis post-COVID requieren oxígeno intermitente pero móvil, añadiendo nuevos grupos de pacientes.

El asma y la enfermedad pulmonar intersticial juntas forman una porción moderada pero importante del mercado de concentradores portátiles de oxígeno. Casi el 38% de los pacientes con enfermedad pulmonar intersticial fibrosante inician ahora terapia de oxígeno, especialmente aquellos con fibrosis pulmonar idiopática. La evidencia de un ensayo aleatorizado de 2024 sugiere que no hay diferencia en los resultados entre el uso de oxígeno durante 24 horas frente a 15 horas, lo que implica que los regímenes de dosificación más cortos que favorecen las unidades portátiles podrían convertirse en estándar. Es probable que estos hallazgos refuercen la confianza de los médicos en los dispositivos móviles para diversas afecciones pulmonares.

Por Usuario Final: La Atención Domiciliaria Sigue Siendo el Motor de Crecimiento

Los entornos de atención domiciliaria captaron el 57,35% de los ingresos en 2025 y añaden el mayor volumen incremental al mercado de concentradores portátiles de oxígeno. Los pagadores prefieren la terapia domiciliaria para limitar las costosas estancias hospitalarias, y los pacientes valoran la autonomía. Aproximadamente 1,5 millones de adultos estadounidenses dependen del oxígeno suplementario, aunque muchos cuidadores aún reportan dificultades en el manejo del equipo, lo que apunta a la necesidad de mejores programas de educación. Los hospitales mantienen una participación significativa porque los concentradores móviles aceleran la deambulación temprana y facilitan el alta. Los centros de cirugía ambulatoria utilizan unidades portátiles para procedimientos cortos que requieren soporte de oxígeno transitorio.

Los centros de atención a largo plazo y las flotas de servicios médicos de emergencia especifican cada vez más concentradores portátiles de oxígeno en lugar de cilindros debido a los menores costos logísticos y la rotación de existencias más sencilla. El selector controlado por el paciente FlexO2 mejoró las puntuaciones de autonomía de 14 a 92, destacando cómo las mejoras de interfaz pueden ampliar la aceptación entre los usuarios de edad avanzada. La conectividad digital para el monitoreo remoto del rendimiento ahora se integra con las aplicaciones de gestión de atención crónica, respaldando los modelos de pago basados en valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Directas al Consumidor Disrumpen el Statu Quo de los Equipos Médicos Duraderos

Los puntos de venta de Equipos Médicos Duraderos mantuvieron el 43,80% de los ingresos en 2025, anclados por los contratos con aseguradoras y los terapeutas respiratorios locales que se encargan de la instalación y la educación. Sin embargo, el comercio electrónico directo al consumidor se expande a una CAGR del 11,16% y está reformando el mercado de concentradores portátiles de oxígeno. Los portales seguros ahora conectan las prescripciones directamente con los almacenes de los fabricantes, reduciendo los plazos de entrega y permitiendo un procesamiento rápido de reclamaciones.

Las farmacias hospitalarias actúan como canales puente para las transiciones de pacientes hospitalizados a ambulatorios, incorporando concentradores en los kits de alta. Los distribuidores especializados en respiratorio atienden requisitos de rendimiento específicos, como kits para deportes de aventura o necesidades pediátricas. Se prevé que el sector más amplio de Equipos Médicos Duraderos escale de USD 208,5 mil millones en 2022 a USD 331,1 mil millones en 2030, y los múltiplos de adquisición en torno a 11× EBITDA ilustran la confianza de los inversores en los modelos de distribución escalables. A medida que los algoritmos de reposición automatizan los pedidos de filtros y baterías, los pacientes experimentan menos interrupciones en el suministro y una mejor adherencia.

Análisis Geográfico

América del Norte generó el 43,25% de los ingresos de 2025 para el mercado de concentradores portátiles de oxígeno, respaldada por los techos de pago predecibles de Medicare y las normas integrales de la FAA que permiten viajes aéreos domésticos sin restricciones con modelos aprobados. Los proveedores estadounidenses deben ahora inscribirse en la categoría revisada del formulario CMS-855S para dispositivos respiratorios multifunción, garantizando una supervisión y estándares de acreditación más estrictos. Canadá está ampliando la financiación provincial para el oxígeno domiciliario y fomentando el comercio transfronterizo de subcomponentes, mientras que México se posiciona como un centro de fabricación alternativo para los ensamblajes de iones de litio sensibles a los aranceles.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,02%, contribuyendo con la mayor ganancia incremental al tamaño del mercado de concentradores portátiles de oxígeno hasta 2031. China registró un salto del 25,4% en los registros de dispositivos médicos en 2023 a medida que los reguladores aceleraron los procesos de revisión. India espera que su mercado de dispositivos médicos alcance los USD 50 mil millones en 2025, aunque todavía importa el 70% de sus dispositivos, lo que crea margen para empresas conjuntas que combinen tecnología occidental con ensamblaje local. Japón lidera la adopción temprana de dispositivos miniaturizados a medida que una sociedad envejecida se alinea con la atención domiciliaria habilitada por robótica, y la paridad de reembolso de Corea del Sur con los cilindros acelera la penetración de los concentradores portátiles de oxígeno.

Europa muestra una adopción constante a medida que el marco del Reglamento de Dispositivos Médicos armoniza los estándares de seguridad, aunque las cadenas de suministro sienten presión en los márgenes por los costos energéticos y la inflación de materias primas. Oriente Medio y África experimentan una demanda creciente a medida que los estados del Golfo invierten en plataformas nacionales de telesalud y los países del África subsahariana construyen infraestructura de oxígeno en respuesta a las lecciones de la pandemia. América del Sur registra un crecimiento moderado, con Brasil aprovechando marcos de adquisición público-privados para suministrar unidades portátiles a clínicas rurales y Argentina fomentando la producción local para compensar la volatilidad cambiaria. La heterogeneidad regional exige estrategias de comercialización flexibles que combinen importaciones directas, fabricación por contrato y alianzas estratégicas.

Panorama Competitivo

El mercado de concentradores portátiles de oxígeno está moderadamente consolidado. La salida de Philips Respironics en 2024 redistribuyó las participaciones, creando oportunidades que Drive DeVilbiss Healthcare y GCE Group llenaron rápidamente mediante expansiones de línea y aumentos de escala de fabricación.[3]GCE Group, "Abordando las Preocupaciones en Medio de la Discontinuación de Philips Respironics," us.gcegroup.com Inogen aprovecha la Tecnología de Administración Inteligente para ajustar las dosis respiración a respiración y registró un crecimiento de ingresos empresa a empresa del 6,4% hasta USD 335,7 millones en 2024. ResMed invierte el 7% de su facturación en I+D e integra plataformas en la nube para la apnea del sueño con la administración de oxígeno, buscando un ecosistema unificado de atención respiratoria.

Las alianzas estratégicas configuran el acceso regional. En febrero de 2025, Inogen adquirió una participación del 9,9% en el fabricante chino de dispositivos Yuwell por USD 27,2 millones para asegurar canales de fabricación y distribución en APAC. Drive DeVilbiss colabora con empresas electrónicas mexicanas para mitigar la exposición arancelaria, mientras que CAIRE enfatiza las alianzas de canal con operadores de viajes de aventura para modelos de alta altitud. Los nuevos participantes en el mercado apuntan a segmentos desatendidos como la enfermedad pulmonar crónica pediátrica y los deportes extremos, utilizando a menudo ventas en línea para eludir los canales de distribución de Equipos Médicos Duraderos tradicionales.

Las retiradas de productos y las acciones contra falsificaciones influyen en la posición competitiva. Invacare resolvió su retirada de Clase 2 en marzo de 2025 tras las correcciones de campo en 384.767 unidades. Las cartas de advertencia de la FDA a fabricantes irregulares mejoran la confianza en las marcas aprobadas, pero también elevan los costos de cumplimiento. En general, las empresas líderes se diferencian mediante registros de seguridad, hojas de ruta de dispositivos conectados y flexibilidad de flujo múltiple, mientras que los actores más pequeños explotan la agilidad en mercados de nicho y economías emergentes.

Líderes de la Industria Global de Concentradores Portátiles de Oxígeno

Koninklijke Philips NV

Chart Industries

Invacare Corporation

Inogen, Inc.

Precision Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Inogen anunció una inversión de USD 27,2 millones por una participación del 9,9% en Yuwell para profundizar su alcance en Asia-Pacífico.

- Marzo de 2025: La FDA dio por terminada la retirada de Clase 2 del Invacare PerfectO2 V tras completar las correcciones de campo en 384.767 unidades.

- Octubre de 2024: Inogen lanzó el concentrador portátil Rove 4 que entrega hasta 840 ml/min en un factor de forma de menos de 3 libras.

- Agosto de 2024: La FDA emitió cartas de advertencia a Shenzhen Moyeah y LEEL Tech por distribuir dispositivos respiratorios no aprobados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de concentradores portátiles de oxígeno como las ventas de dispositivos compactos, alimentados eléctricamente, que enriquecen el aire ambiente hasta >= 90% de oxígeno mediante adsorción por oscilación de presión y están destinados al uso ambulatorio, de atención domiciliaria o de viaje. Se incluyen las unidades aprobadas para operación en vuelo y con configuraciones de flujo de doble modo.

Exclusión del Alcance: Los concentradores de oxígeno estacionarios, los cilindros de gas comprimido y los sistemas de oxígeno líquido quedan fuera del ámbito de esta evaluación.

Descripción General de la Segmentación

- Por Tecnología

- Flujo Continuo

- Flujo Pulsado

- Otros

- Por Aplicación

- Enfermedad Pulmonar Obstructiva Crónica (EPOC)

- Asma

- Síndrome de Dificultad Respiratoria

- Otros

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

- Centros de Atención a Largo Plazo

- Servicios Médicos de Emergencia (SME)

- Por Canal de Distribución

- Tiendas de Equipos Médicos Duraderos (EMD)

- Directo al Consumidor (En Línea)

- Farmacias Hospitalarias

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a neumólogos, consultores de reembolso y distribuidores de equipos médicos duraderos en América del Norte, Europa, China e India. Estas conversaciones validaron las tasas de reemplazo en el mundo real, las duraciones medias de alquiler y la participación de los dispositivos de flujo pulsado, llenando vacíos que la literatura por sí sola no podía cubrir.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como la Organización Mundial de la Salud, los Centros de Servicios de Medicare y Medicaid de EE. UU. y los archivos de aduanas de Eurostat que rastrean los envíos del código SA 901920, lo que ayudó a dimensionar los grupos de pacientes y los flujos comerciales. Los organismos del sector, por ejemplo, la Asociación Americana para la Atención Respiratoria, y los portales regulatorios que enumeran las autorizaciones de la FDA y el marcado CE proporcionaron indicios sobre la adopción tecnológica. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los artículos de prensa de reputación anclaron aún más los precios de venta promedio y los ciclos de garantía. Recursos de pago seleccionados de D&B Hoovers y Dow Jones Factiva proporcionaron desglose de ingresos de empresas y noticias sobre operaciones. Las fuentes citadas anteriormente son ilustrativas; muchas referencias adicionales informaron la fase documental.

Dimensionamiento del Mercado y Previsión

Un modelo descendente de prevalencia de pacientes a adopción de terapia estimó la demanda anual, que luego se verificó mediante envíos muestreados de fabricantes y verificaciones de canales de distribución. Las variables clave como la incidencia de EPOC, la penetración de la terapia de oxígeno domiciliaria, la vida útil media del dispositivo (4-5 años), las aprobaciones de vuelo de la FAA y los límites de reembolso por país impulsan el modelo. La regresión multivariante sobre el crecimiento de la población envejecida, las tasas de tabaquismo y la renta disponible crea la proyección 2025-2030. Las consolidaciones ascendentes corrigen las anomalías como las licitaciones masivas, garantizando que los totales permanezcan fundamentados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, seguida de verificaciones de varianza automatizadas frente a nuevos archivos regulatorios y datos comerciales. Nuestros modelos se actualizan cada doce meses, con revisiones intermedias cuando eventos de política o retiradas modifican materialmente los supuestos.

Por Qué Nuestra Base de Referencia de Concentradores Portátiles de Oxígeno Merece Confianza

Los valores de mercado publicados a menudo divergen porque las empresas seleccionan diferentes listas de dispositivos, rangos de precios y cadencias de actualización. Al limitar el alcance a unidades genuinamente portátiles y actualizar la base de referencia cada año, Mordor ofrece una cifra en la que los responsables de la toma de decisiones pueden confiar.

Los principales factores de divergencia incluyen a competidores que agrupan sistemas estacionarios, omiten regiones más pequeñas o fijan un único precio de venta promedio global a pesar de las fluctuaciones cambiarias. El enfoque de Mordor ajusta estos factores y combina tanto las perspectivas del lado de la demanda (pacientes) como del lado de la oferta (envíos de unidades).

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,01 mil millones (2025) | ||

| USD 2,14 mil millones (2025) | Consultora Global A | Incluye modelos estacionarios seleccionados y utiliza un precio de venta promedio combinado más alto |

| USD 0,92 mil millones (2025) | Revista Especializada B | Cubre solo unidades de flujo pulsado y excluye América Latina y MEA |

En resumen, dado que nuestros analistas vinculan cada supuesto a métricas observables y revisan el archivo anualmente, nuestra base de referencia se erige como el punto de partida más equilibrado y reproducible para la planificación estratégica, presupuestaria o de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de concentradores portátiles de oxígeno?

El tamaño del mercado de concentradores portátiles de oxígeno alcanzó USD 2,18 mil millones en 2026 y se proyecta que crezca hasta USD 3,24 mil millones en 2031 a una CAGR del 8,28%.

¿Qué segmento tecnológico crece más rápido?

Los dispositivos de flujo pulsado son la tecnología de más rápido crecimiento, registrando una CAGR del 9,29% a medida que las baterías más ligeras y los algoritmos adaptativos ganan aceptación entre los usuarios móviles.

¿Cómo afectan los aranceles a los costos de la industria?

El arancel del 125% de EE. UU. sobre muchos componentes fabricados en China eleva los costos de la lista de materiales, lo que lleva a los fabricantes a diversificar las cadenas de suministro o trasladar la producción a zonas libres de aranceles.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,02% hasta 2031, impulsada por reformas regulatorias, el aumento de la prevalencia de enfermedades respiratorias crónicas e incentivos para la fabricación local.

¿Qué controles de seguridad deben considerar los compradores?

Los consumidores deben confirmar la autorización de la FDA, revisar los historiales de retiradas y comprar a distribuidores autorizados para evitar unidades falsificadas que pueden no suministrar oxígeno terapéutico.

Última actualización de la página el: