Tamaño y Participación del Mercado de Terapia de Oxígeno Hiperbárico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

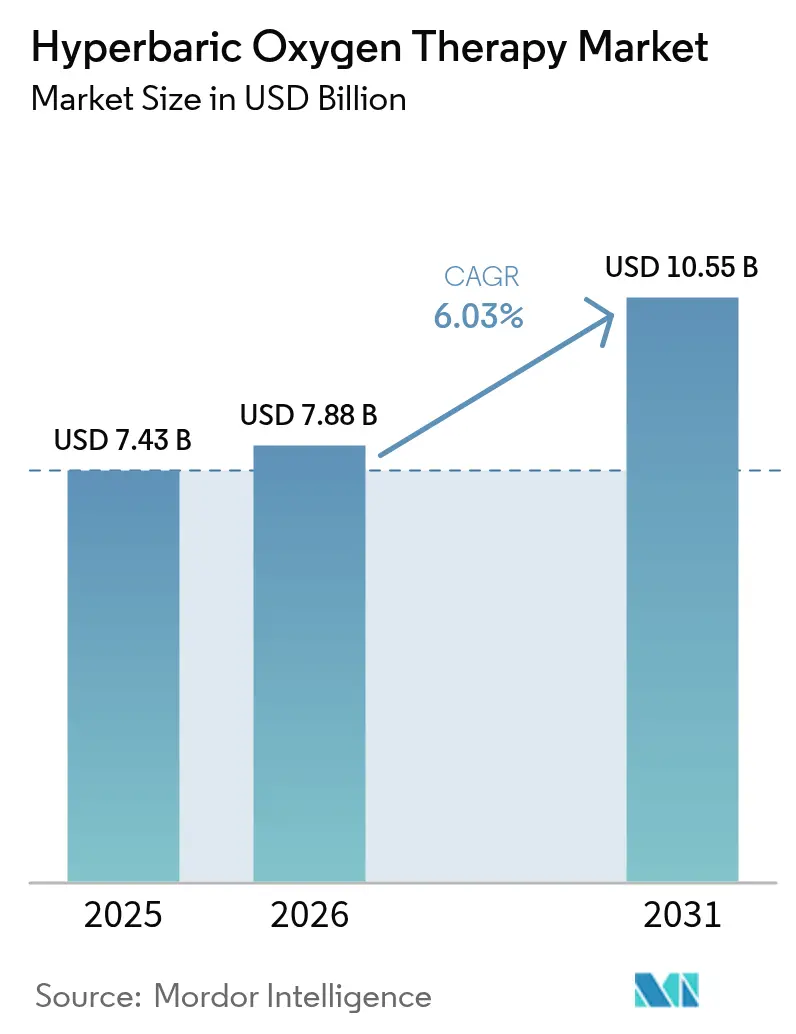

| Tamaño del Mercado (2026) | 7.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Oxígeno Hiperbárico por Mordor Intelligence

El tamaño del mercado de terapia de oxígeno hiperbárico fue valorado en USD 7,43 mil millones en 2025 y se estima que crecerá desde USD 7,88 mil millones en 2026 hasta alcanzar USD 10,55 mil millones en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). La publicación continua de datos clínicos positivos en el cuidado de heridas, el manejo del pie diabético y las indicaciones post-virales emergentes sustenta esta expansión. Los proveedores consideran la terapia como una forma rentable de prevenir amputaciones, acortar las estancias hospitalarias y mejorar los índices de calidad, lo que sostiene la demanda hospitalaria incluso cuando los sistemas portátiles abren nuevas vías de atención. Asia-Pacífico capta flujos de capital crecientes gracias a centros de cámaras financiados por el gobierno en zonas turísticas y un agresivo marketing de turismo médico, mientras que América del Norte sigue siendo el ancla de investigación clínica que valida nuevas indicaciones. Los fabricantes de dispositivos incorporan sensores digitales, dosificación de oxígeno guiada por IA y software de monitoreo remoto, aumentando la confianza de los médicos y reduciendo el riesgo de eventos adversos, lo que a su vez refuerza las perspectivas de crecimiento del mercado de terapia de oxígeno hiperbárico.

Conclusiones Clave del Informe

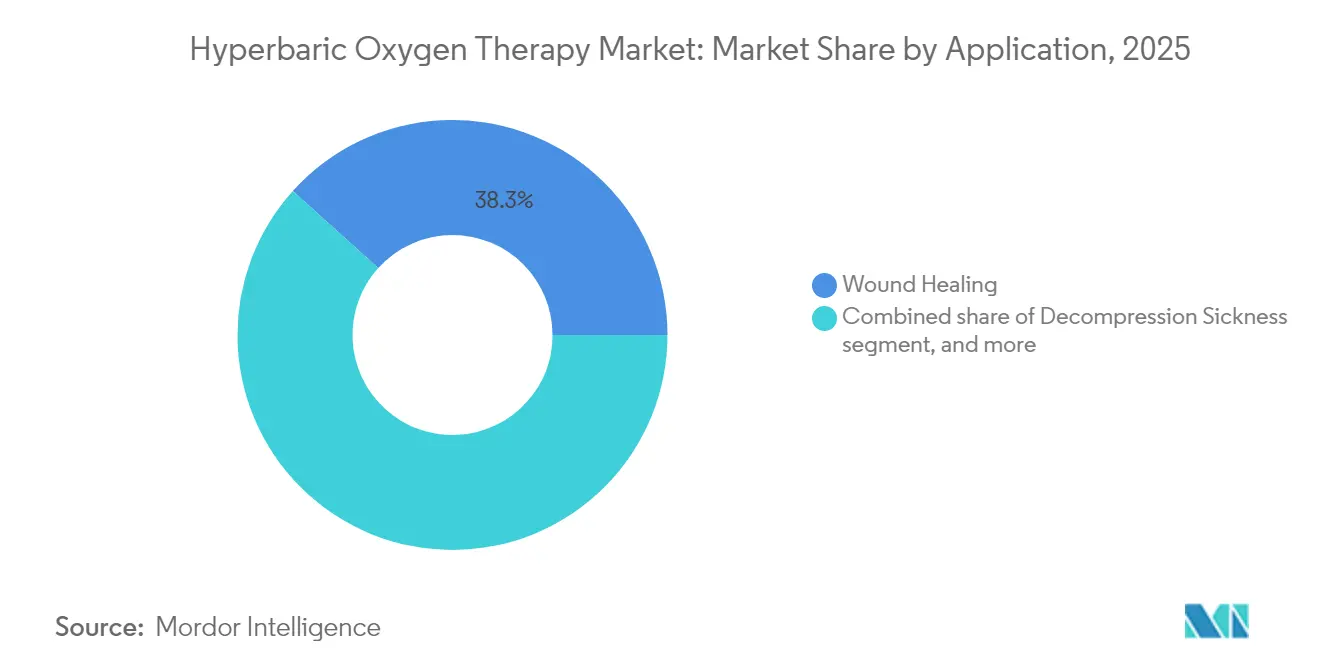

- Por aplicación, la cicatrización de heridas lideró con el 38,32% de la participación del mercado de terapia de oxígeno hiperbárico en 2025, mientras que se proyecta que las úlceras del pie diabético se expandan a una CAGR del 8,52% hasta 2031.

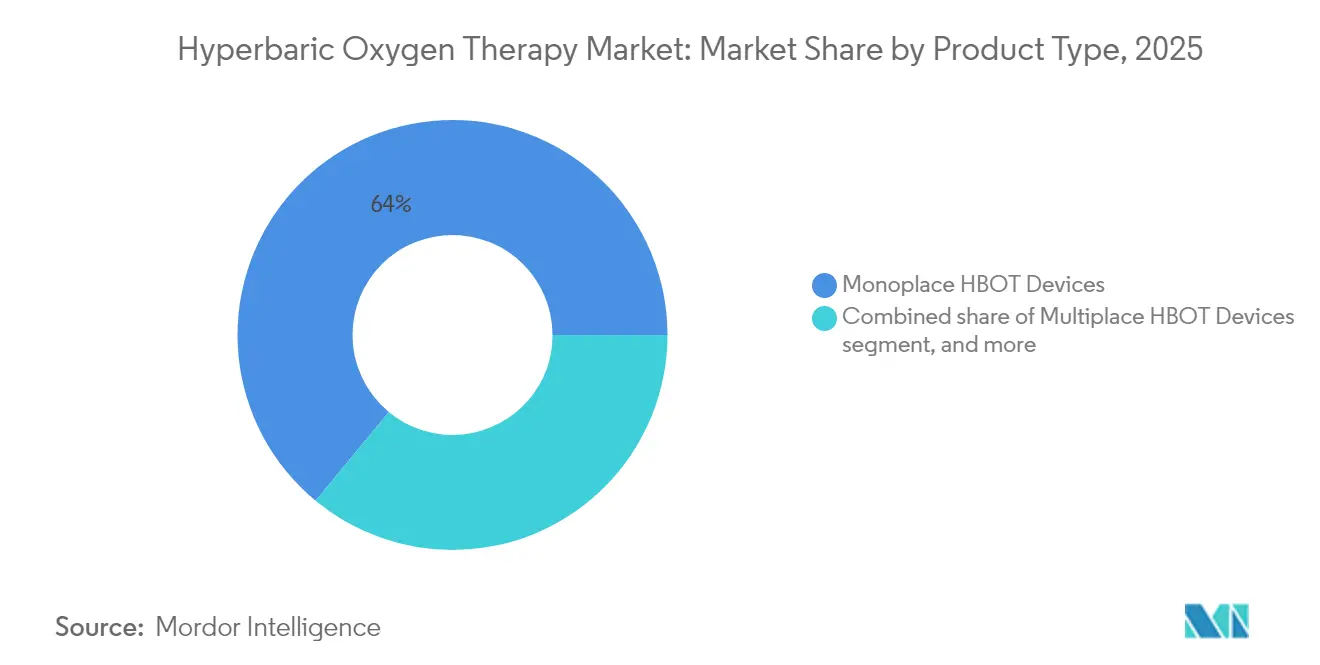

- Por tipo de producto, las cámaras monoplaza mantuvieron el 64,01% de los ingresos en 2025; se prevé que los sistemas portátiles y tópicos crezcan a una CAGR del 8,71% hasta 2031.

- Por usuario final, los hospitales retuvieron el 54,85% del tamaño del mercado de terapia de oxígeno hiperbárico en 2025, aunque el canal de atención domiciliaria avanza a una CAGR del 9,42% hasta 2031.

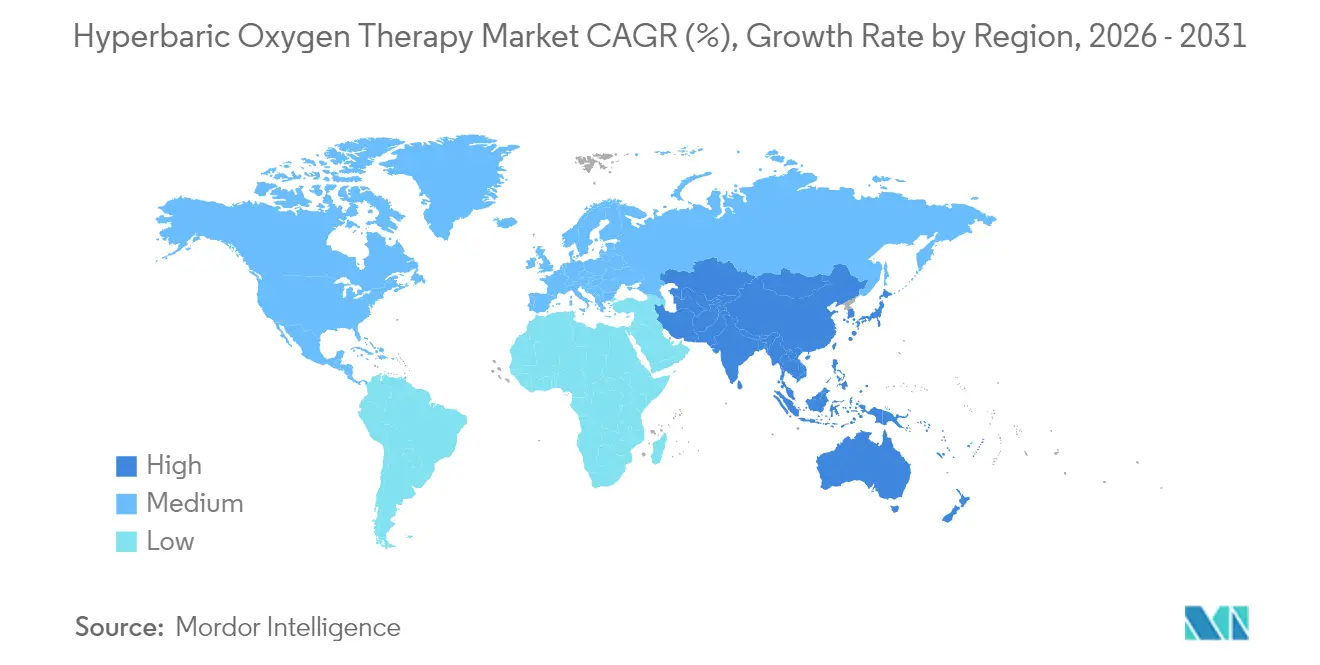

- Por geografía, América del Norte representó el 42,08% de los ingresos en 2025, mientras que Asia-Pacífico está proyectada para crecer más rápido con una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia de Oxígeno Hiperbárico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de heridas agudas y crónicas | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de diabetes y úlceras del pie diabético | +1.8% | Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Avances tecnológicos (cámaras portátiles, digitales e híbridas) | +1.1% | América del Norte, UE, APAC en aceleración | Corto plazo (≤2 años) |

| Uso en expansión en procedimientos de medicina estética y deportiva | +0.7% | América del Norte, Europa, APAC selectivo | Mediano plazo (2-4 años) |

| Plataformas de dosificación de oxígeno guiadas por IA y monitoreo remoto | +0.4% | Mercados desarrollados primero | Largo plazo (≥4 años) |

| Reutilización de recipientes a presión industriales excedentes en servicios médicos de emergencia | +0.3% | Regiones sensibles al costo | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Heridas Agudas y Crónicas

Las úlceras del pie diabético afectan al 15% de la población mundial con diabetes y representan una proporción desproporcionada de los costos hospitalarios. Las sesiones hiperbáricas elevan los niveles de oxígeno en los tejidos, favorecen la angiogénesis y logran una mejora de 44 veces en alcanzar el primer hito de reducción del 30% del tamaño de la herida en comparación con la atención estándar[1]Prosiding Gunabangsa, "TOHB en Heridas Crónicas," gbg.or.id. Los pagadores responden ampliando la cobertura para los protocolos de heridas crónicas, mientras que los centros hospitalarios de heridas asignan capital para cámaras monoplaza adicionales para satisfacer la demanda de derivaciones.

Creciente Prevalencia de Diabetes y Úlceras del Pie Diabético

Los metaanálisis muestran ganancias significativas en marcadores hematológicos e inflamatorios y mayores porcentajes de cierre cuando las heridas diabéticas reciben terapia de oxígeno hiperbárico. Los médicos también registran una recuperación más rápida de la neuropatía periférica, lo que posiciona a la TOHB como una intervención de múltiples beneficios en las clínicas endocrinas. La acelerada incidencia de diabetes en Asia-Pacífico impulsa la instalación de cámaras en hospitales regionales que buscan reducir las tasas futuras de amputación.

Avances Tecnológicos en Cámaras Portátiles, Digitales e Híbridas

El lanzamiento en 2024 de cámaras integradas con software por parte de Sechrist Industries proporciona seguimiento en tiempo real de gas, temperatura y humedad, permitiendo ajustes de oxígeno reactivos que refinan los resultados. La unidad portátil Apex36 de OxyRevo ofrece terapia a 1,5 ATA en entornos ambulatorios o residenciales, ampliando el acceso donde la capacidad hospitalaria es limitada. Estudios académicos confirman mejoras en la precisión de los sensores a diversas presiones, y los simuladores de entrenamiento basados en realidad virtual reducen la brecha de habilidades para los nuevos operadores.

Uso en Expansión en Procedimientos de Medicina Estética y Deportiva

Un estudio con 296 pacientes en cirugía estética mostró una recuperación más rápida y ausencias laborales más cortas cuando las sesiones hiperbáricas siguieron a la liposucción o procedimientos faciales. Los médicos de medicina deportiva añaden sesiones para acelerar la reparación muscular y reducir la inflamación, impulsando la adopción de cámaras en clínicas ortopédicas privadas. Estos mercados de atención electiva aportan tasas de reembolso premium que compensan los costos de capital para los proveedores.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital e inversión operativa en instalaciones de TOHB | -1.5% | Mercados globales sensibles al costo | Mediano plazo (2-4 años) |

| Brecha entre indicaciones aprobadas por la FDA y uso fuera de indicación | -0.8% | América del Norte, con repercusión global | Largo plazo (≥4 años) |

| Escalada de primas de seguros contra incendios para los centros | -0.6% | América del Norte, Europa, APAC sensible al precio | Corto plazo (≤2 años) |

| Escasez de médicos y técnicos hiperbáricos certificados | -0.4% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital e Inversión Operativa en Instalaciones de TOHB

Incluso una unidad monoplaza de nivel básico puede costar entre USD 40.000 y USD 200.000, y las obras de acondicionamiento completo de instalaciones oscilan entre USD 250.000 y USD 750.000 una vez añadidos los sistemas especializados de ventilación, supresión de incendios y las tasas de acreditación. Los contratos anuales de servicio y la formación de operadores elevan aún más el costo total de propiedad, frenando la adopción en clínicas más pequeñas. El arrendamiento reduce el gasto inicial, pero extiende los períodos de recuperación de la inversión más allá de cinco años para los centros de bajo volumen.

Brecha entre Indicaciones Aprobadas por la FDA y Uso Fuera de Indicación

Estados Unidos restringe el reembolso a 14 indicaciones establecidas, dejando las quejas cognitivas post-COVID y varios trastornos neurológicos sin cobertura a pesar de datos piloto alentadores[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Clasificación de Dispositivos de Cámara Hiperbárica," fda.gov. Los proveedores deben absorber los costos o pedir a los pacientes que paguen de su bolsillo, lo que ralentiza la difusión hacia áreas prometedoras hasta que concluyan ensayos más amplios y los reguladores actualicen el etiquetado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Complicaciones Diabéticas Impulsan la Aceleración del Crecimiento

El tamaño del mercado de terapia de oxígeno hiperbárico para las indicaciones de cicatrización de heridas alcanzó USD 2,85 mil millones en 2025 y mantuvo el liderazgo con una participación de ingresos del 38,32%. Los centros integrados de cuidado de heridas dependen de la TOHB para reducir el riesgo de infección y acelerar el cierre de úlceras por presión, úlceras venosas y heridas quirúrgicas complejas. El subsegmento de úlceras del pie diabético crece más rápido a una CAGR del 8,52% debido a la creciente prevalencia mundial de diabetes y a la evidencia de revisiones sistemáticas que muestran tasas de curación completa del 67,5% con solo un 17,5% de recurrencia en 12 meses. La demanda por enfermedad de descompresión se mantiene estable entre los centros de buceo comercial y turismo, respaldada por centros en Tailandia que tratan hasta 500.000 buceadores visitantes cada año.

La diversificación continúa a medida que los médicos prueban la TOHB en la cistitis inducida por radiación y las complicaciones hemorrágicas, reportando un alivio prometedor de los síntomas incluso en pacientes de edad avanzada que agotaron las medidas estándar. Las cohortes de pacientes con COVID prolongado también se benefician de una mejor cognición y reducción de la fatiga tras regímenes hiperbáricos individualizados, ampliando la huella neurológica de la terapia. En conjunto, estas aplicaciones anclan un perfil de demanda que mantiene alta la utilización de equipos en los programas hospitalarios multidisciplinarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Innovación Portátil Desafía el Dominio Monoplaza

Las cámaras monoplaza representaron el 64,01% de los ingresos en 2025, favorecidas por los protocolos clínicos establecidos y el control de infecciones simplificado que permite un rápido flujo de pacientes. Los sistemas multiplaza encuentran roles especializados en unidades de cuidados intensivos donde el personal médico debe ingresar a la cámara para realizar intervenciones sin comprometer la presión de tratamiento.

Los dispositivos portátiles y tópicos crecen a una CAGR del 8,71%, impulsados por materiales compuestos más ligeros, puertas de acceso adaptadas para sillas de ruedas y conjuntos de sensores habilitados con Bluetooth que envían datos en tiempo real a los médicos supervisores. Los modelos híbridos de baja presión generan demanda incremental en hospitales comunitarios que no pueden justificar la infraestructura de alta ATA. Mientras tanto, los reguladores intensifican las verificaciones de seguridad tras incidentes recientes, y los proveedores acreditados que incluyen módulos de formación de operadores en los contratos de compra emergen como socios preferidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Disrumpe el Modelo Centrado en el Hospital

Los hospitales captaron el 54,85% de la participación del mercado de terapia de oxígeno hiperbárico en 2025 gracias a las líneas integradas de cirugía vascular y medicina de urgencias que alimentan un flujo constante de casos reembolsables. Las clínicas independientes de cuidado de heridas proliferan donde las normas de pago ambulatorio favorecen la gestión en régimen de día. Los centros especializados en medicina de buceo se concentran a lo largo de los corredores de turismo costero, ofreciendo tratamiento rápido de la enfermedad de descompresión para los buceadores visitantes.

El canal de atención domiciliaria muestra una CAGR del 9,42% a medida que las unidades portátiles clasificadas por la FDA ingresan al segmento residencial bajo prescripción médica. Los paneles de telesalud monitorean los tiempos de sesión, la presión de la cámara y la concentración de oxígeno, permitiendo a los médicos intervenir de forma remota si es necesario. Los aseguradores de pago por desempeño apoyan los regímenes domiciliarios para prevenir costosas readmisiones vinculadas a heridas crónicas. Los videos de formación, los simulacros de seguridad y los criterios estandarizados de selección de pacientes ayudan a mitigar los riesgos de incendio residencial y toxicidad por oxígeno, abriendo una vía de crecimiento centrada en el consumidor para los proveedores.

Análisis Geográfico

América del Norte mantuvo el 42,08% de los ingresos en 2025 y sigue siendo el líder en investigación y reembolso. Centros académicos como Duke y Mayo Clinic publican estudios de resultados revisados por pares que influyen en los redactores de guías clínicas a nivel mundial. Los aseguradores reembolsan las indicaciones aprobadas por la FDA, lo que sustenta una utilización estable de las cámaras. La explosión en el condado de Oakland en 2025 renovó el enfoque en la acreditación, lo que llevó a los reguladores a intensificar las inspecciones in situ y a elevar el listón de cumplimiento para los nuevos participantes. Los fabricantes establecidos que ofrecen paquetes de seguridad integrales están bien posicionados para beneficiarse.

Asia-Pacífico registra el mayor crecimiento con una CAGR del 7,32% hasta 2031. Filipinas destinó PHP 50 millones para crear centros hiperbáricos en las principales islas de buceo, una estrategia que se espera impulse los ingresos por turismo y mejore la seguridad de los buceadores. El Bangkok Hospital de Tailandia comercializa paquetes internacionales con precios entre un 50% y un 90% por debajo de los equivalentes en Estados Unidos, atrayendo a pacientes que pagan de su bolsillo en busca de tratamientos de cuidado de heridas o recuperación deportiva. China sigue albergando la mayor base instalada del mundo, pero enfrenta una ola de reemplazos a medida que las cámaras de acero envejecidas se acercan al final de su certificación de vida útil, creando una oportunidad de modernización para los proveedores. Europa es un mercado maduro pero orientado a la innovación, donde los servicios nacionales de salud financian la TOHB para aplicaciones oncológicas y reconstructivas aprobadas. El riguroso régimen de pruebas de equipos de Alemania favorece a los proveedores premium con recipientes a presión con marcado CE, mientras que el Reino Unido dirige el nuevo gasto hacia centros comunitarios de cuidado de heridas que incluyen salas hiperbáricas dentro de clínicas ambulatorias. Los mercados de Oriente Medio y África crecen desde una base menor a medida que los hospitales de los estados del Golfo incorporan la TOHB a los protocolos de unidades de quemados. América del Sur registra una adopción moderada, liderada por las cadenas ortopédicas privadas de Brasil que incluyen sesiones hiperbáricas postoperatorias en sus paquetes de rehabilitación.

Panorama Competitivo

El mercado de terapia de oxígeno hiperbárico está moderadamente concentrado, con un puñado de actores que aprovechan grandes flotas instaladas y ofertas de servicio integrales. Sechrist Industries opera más de 2.800 sistemas monoplaza en Estados Unidos, superando a todos los competidores combinados y garantizando una densa cobertura de suministro de repuestos. Su actualización de software de 2024 añadió análisis de mantenimiento predictivo que alertan a los técnicos antes de que se produzca un fallo en los componentes, reduciendo el tiempo de inactividad y fortaleciendo la fidelidad de los clientes. Perry Baromedical capitaliza una estrategia de doble cartera, suministrando tanto cámaras monoplaza como multiplaza que comparten subconjuntos modulares para optimizar los costos de fabricación.

Las credenciales de seguridad ahora ocupan el segundo lugar solo después del precio. La guía de 2025 de la Sociedad de Medicina Submarina e Hiperbárica insta a las clínicas a limitar la instalación de cámaras a proveedores que ofrezcan construcción conforme a la NFPA y planes de estudio de formación de operadores[3]Sociedad de Medicina Submarina e Hiperbárica, "Actualización de Seguridad 2025," uhms.org. Los especialistas en dispositivos portátiles se asocian con plataformas de telesalud para vincular las sesiones de atención domiciliaria con los médicos supervisores, dirigiéndose a los pacientes con pie diabético que requieren series de tratamiento prolongadas. Los fabricantes regionales exploran la renovación de recipientes a presión industriales para flotas de servicios médicos de emergencia, pero la aceptación del mercado depende de demostrar una seguridad y un cumplimiento normativo equivalentes.

Los movimientos estratégicos destacan un cambio de la venta de equipos al soporte de ciclo de vida completo. Sechrist University amplió su plan de estudios de realidad virtual, dando a los clientes acceso a insignias de competencia reconocidas por los principales aseguradores. Perry Baromedical introdujo un descuento por canje que bonifica las nuevas unidades cuando los clientes retiran cámaras heredadas, asegurando contratos de servicio a largo plazo. OxyRevo co-marca suites de recuperación con hospitales privados en Malasia e Indonesia para acceder a los segmentos de pago directo en deportes y cirugía estética. La intensidad competitiva se desplaza, por tanto, más allá del precio hacia ecosistemas integrados que abarcan equipos, formación, análisis digital y asistencia continua en acreditación, reforzando la trayectoria del mercado de terapia de oxígeno hiperbárico.

Líderes de la Industria de Terapia de Oxígeno Hiperbárico

Environmental Tectonics Corporation

HAUX-LIFE-SUPPORT GmbH

Sechrist Industries Inc.

Perry Baromedical Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Hospital MedPark en Tailandia amplió sus servicios hiperbáricos para cubrir heridas crónicas, trastornos de buceo y toxicidad por monóxido de carbono, reflejando la diversificación de la demanda regional.

- Febrero de 2025: Maui Health inauguró una nueva instalación ambulatoria en Hawái que ofrecerá un enfoque integral para pacientes con heridas que no cicatrizan, con tratamientos que incluyen terapia de oxígeno hiperbárico.

- Enero de 2025: Una explosión fatal en una cámara en el condado de Oakland intensificó el escrutinio regulatorio y aceleró la adopción de protocolos más estrictos de formación e inspección de instalaciones entre los proveedores estadounidenses.

- Marzo de 2024: Bangkok Hospital inauguró un centro hiperbárico dirigido a pacientes internacionales, ofreciendo costos de tratamiento hasta un 90% inferiores a los de instalaciones comparables en Estados Unidos.

- Enero de 2024: Sechrist Industries lanzó cámaras habilitadas con software que registran parámetros de tratamiento en tiempo real, mejorando la precisión y la planificación del mantenimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de oxigenoterapia hiperbárica como todas las cámaras monoplaza, multiplaza e híbridas con certificación médica diseñadas para suministrar oxígeno al 100 % a presiones superiores a 1,4 ATA en entornos hospitalarios, ambulatorios y de atención de heridas acreditados. Estas cifras incluyen ventas de unidades, remodelaciones de cámaras y actualizaciones de consolas asociadas que generan ingresos reconocibles para el fabricante.

Exclusión del alcance: Los envases normbáricos portátiles y las "cápsulas de bienestar" recreativas no se contabilizan porque quedan fuera de los umbrales de presión terapéutica.

Descripción general de la segmentación

- Por Aplicación

- Enfermedad de Descompresión

- Úlceras del Pie Diabético

- Embolia Gaseosa

- Tratamiento de Infecciones

- Cicatrización de Heridas

- Otras Aplicaciones

- Por Tipo de Producto

- Dispositivos de TOHB Monoplaza

- Dispositivos de TOHB Multiplaza

- Dispositivos de TOHB Tópicos / Portátiles

- Cámaras Híbridas de Baja Presión

- Por Usuario Final

- Hospitales

- Clínicas Quirúrgicas Ambulatorias y Especializadas

- Centros de Tratamiento Hiperbárico Independientes

- Entornos de Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fabricantes de cámaras, médicos especializados en atención de heridas, ingenieros biomédicos y responsables de suministros hospitalarios en América del Norte, Europa y Asia. Las conversaciones validaron los márgenes de precio, los plazos de instalación y las horas de utilización, mientras que las encuestas a operadores de centros ambulatorios ayudaron a refinar las tasas de penetración regional.

Investigación documental

Comenzamos mapeando las señales de demanda a partir de fuentes abiertas como la base de datos 510(k) de la U.S. Food & Drug Administration, los volúmenes de procedimientos de los Centers for Medicare & Medicaid Services, los registros del European Committee for Hyperbaric Medicine y los códigos de importación aduanera para recipientes a presión. Las asociaciones comerciales, la Undersea & Hyperbaric Medical Society y el International Wound Registry, nos ayudaron a dimensionar los flujos de pacientes y la intensidad de las sesiones.

Las bibliotecas de pago disponibles para los analistas de Mordor, incluidas D&B Hoovers para datos financieros de empresas y Questel para registros de patentes, proporcionaron desgloses de ingresos, densidad de cartera de proyectos y tendencias de ASP. El contexto adicional provino de informes anuales, portales de adquisiciones hospitalarias y revistas revisadas por pares que rastrean las curvas de adopción clínica. Las fuentes enumeradas ilustran nuestro conjunto de investigación documental y no son exhaustivas.

Dimensionamiento del mercado y previsión

Un modelo descendente reconstruye los ingresos globales a partir de recuentos de la base instalada, envíos de importación y ciclos promedio de reemplazo de cámaras, que luego se comparan con el número de centros acreditados y los calendarios de pago de Medicare. Las verificaciones ascendentes, muestras de acumulaciones de ASP × volumen a partir de divulgaciones de proveedores, calibran los totales. Las variables clave incluyen el crecimiento de la población diabética, la incidencia de heridas crónicas, los límites de reembolso por sesión, el promedio de sesiones por paciente y la expansión de centros acreditados. Una regresión multivariante con superposiciones de escenarios proyecta cada factor hasta 2030. Las brechas en los datos ascendentes se cubren con supuestos en rangos que fueron sometidos a pruebas de presión durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas, los umbrales de varianza activan nuevas verificaciones con los encuestados, y las diferencias anómalas superiores al 7 % dan lugar a nuevas ejecuciones del modelo. Mordor actualiza las cifras cada doce meses, con actualizaciones intermedias cuando ocurren eventos relevantes, como retiros importantes del mercado y cambios en los reembolsos, garantizando que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de dispositivos de oxigenoterapia hiperbárica de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen combinaciones de dispositivos, bases de divisas y cadencias de actualización de previsiones distintas. Reconocemos estas realidades desde el principio y mostramos cómo el alcance, las variables y el momento crean brechas visibles.

Los principales factores de brecha incluyen: algunos editores omiten las remodelaciones portátiles multiplaza, algunos anclan las previsiones en encuestas hospitalarias limitadas, y otros combinan HBOT con equipos de oxígeno genéricos. Mordor Intelligence reporta el caso base solo después de reconciliar estos factores con auditorías anuales del modelo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,43 B (2025) | Mordor Intelligence | - |

| USD 3,71 B (2024) | Regional Consultancy A | Alcance de dispositivos más reducido e interpolación conservadora de ASP |

| USD 3,98 B (2025) | Trade Journal B | Muestra geográfica limitada y base instalada basada únicamente en encuestas |

| USD 4,44 B (2024) | Industry Tracker C | Combina HBOT con equipos de oxígeno genéricos y supuesto de crecimiento lineal |

Estas comparaciones muestran que cuando faltan la alineación del alcance y las actualizaciones oportunas, los valores de mercado divergen ampliamente. La combinación disciplinada de Mordor de variables validadas, modelado de doble vía y auditorías anuales ofrece una línea de base equilibrada en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapia de oxígeno hiperbárico?

El mercado generó USD 7,88 mil millones en 2026 y se proyecta que alcance USD 10,55 mil millones en 2031.

¿Qué segmento de aplicación se expande más rápido?

La terapia de úlceras del pie diabético es la aplicación de más rápido crecimiento, avanzando a una CAGR del 8,52% hasta 2031.

¿Por qué las cámaras hiperbáricas portátiles se están volviendo populares?

Los avances en materiales ligeros y el monitoreo digital hacen que las unidades portátiles sean adecuadas para clínicas ambulatorias e incluso para la atención domiciliaria, ampliando el acceso al tiempo que cumplen los requisitos de seguridad.

¿Qué importancia tiene Asia-Pacífico para el crecimiento futuro?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,32%, impulsada por inversiones gubernamentales y precios competitivos de turismo médico.

¿Cuáles son las principales barreras para una adopción más amplia?

Los elevados costos de capital y operativos, junto con la brecha regulatoria entre las indicaciones aprobadas por la FDA y las indicaciones emergentes fuera de indicación, siguen siendo los principales obstáculos.

¿Cómo se aborda la seguridad tras los incidentes recientes?

Las directrices actualizadas de la Sociedad de Medicina Submarina e Hiperbárica hacen hincapié en la acreditación, la formación estructurada de operadores y el monitoreo en tiempo real de las cámaras para prevenir futuros accidentes.

Última actualización de la página el: