Tamaño y Participación del Mercado de Fluoruro de Polivinilideno (PVDF)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

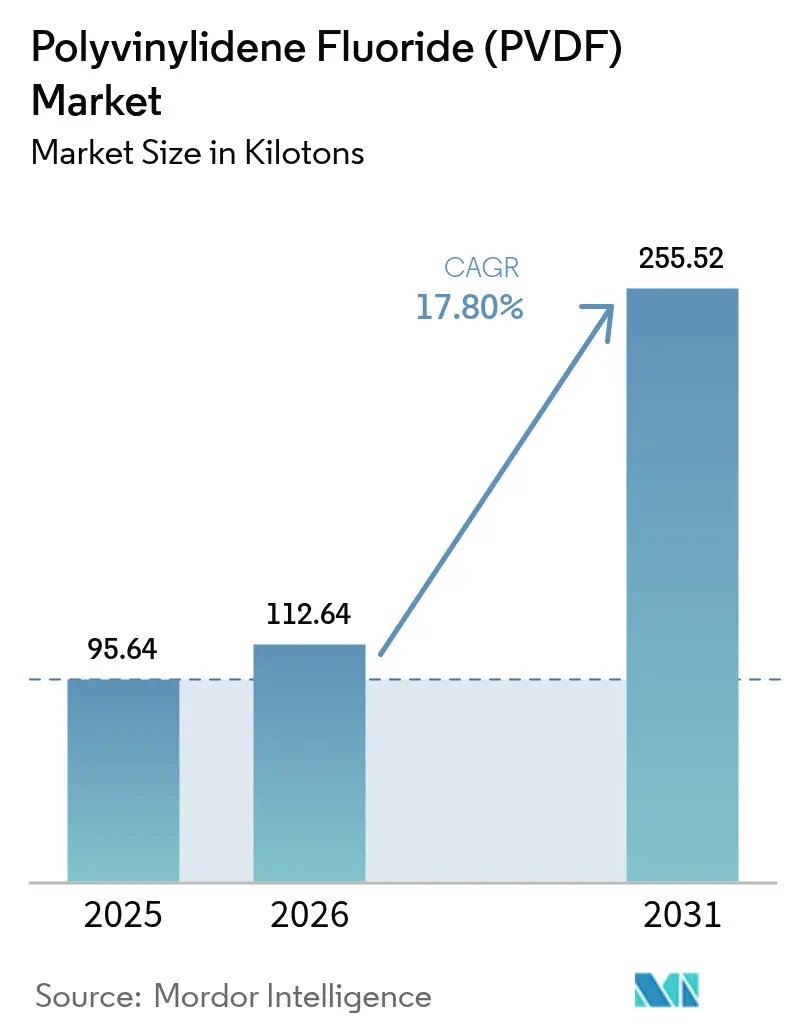

| Volumen del Mercado (2026) | 112.64 kilotones |

| Volumen del Mercado (2031) | 255.52 kilotones |

| Tasa de crecimiento (2026 - 2031) | 17.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluoruro de Polivinilideno (PVDF) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Fluoruro de Polivinilideno alcance 95,64 kilotones en 2025, 112,64 kilotones en 2026, y 255,52 kilotones en 2031, creciendo a una CAGR del 17,80% entre 2026 y 2031. Los incentivos gubernamentales para baterías de vehículos eléctricos, los programas soberanos de semiconductores y la infraestructura de hidrógeno verde se están sincronizando para elevar el consumo base en todas las regiones principales. Los productores integrados de fluoroquímicos están ampliando la producción cautiva de fluoruro de vinilideno (VDF) para amortiguar el riesgo de materias primas, mientras que los convertidores no integrados buscan contratos de suministro a largo plazo que estabilicen los costos de materias primas. La divergencia regulatoria —el endurecimiento de las normas sobre PFAS en América del Norte y Europa frente a las políticas de capacidad prioritaria en Asia-Pacífico— crea corredores de precios flexibles que favorecen a los proveedores capaces de redirigir volúmenes entre continentes. La creciente competencia de los aglutinantes a base de agua y los fluoropolímeros alternativos es real; sin embargo, las limitaciones técnicas actuales a alto voltaje y temperatura preservan la dominancia del PVDF en las químicas de baterías premium y en la plomería de salas limpias para semiconductores.

Conclusiones Clave del Informe

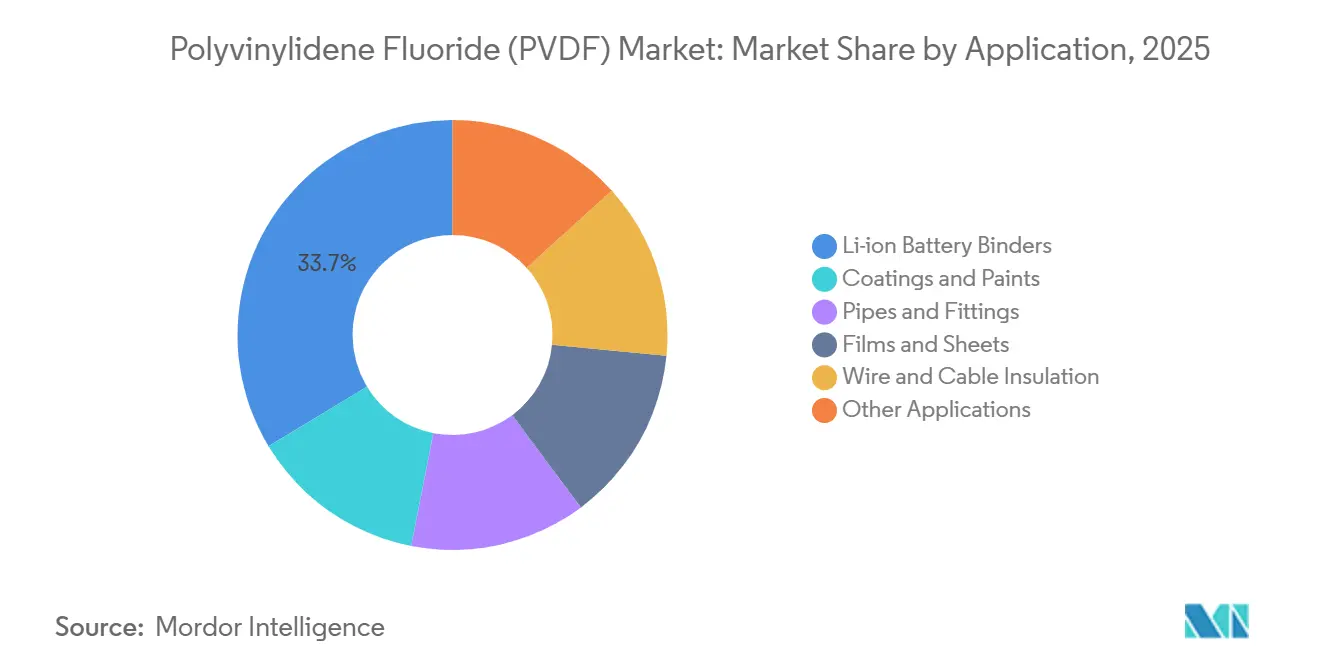

- Por aplicación, los aglutinantes para baterías de Li-ion representaron una participación del 33,65% en 2025; se prevé que el segmento avance a una CAGR del 29,18% hasta 2031.

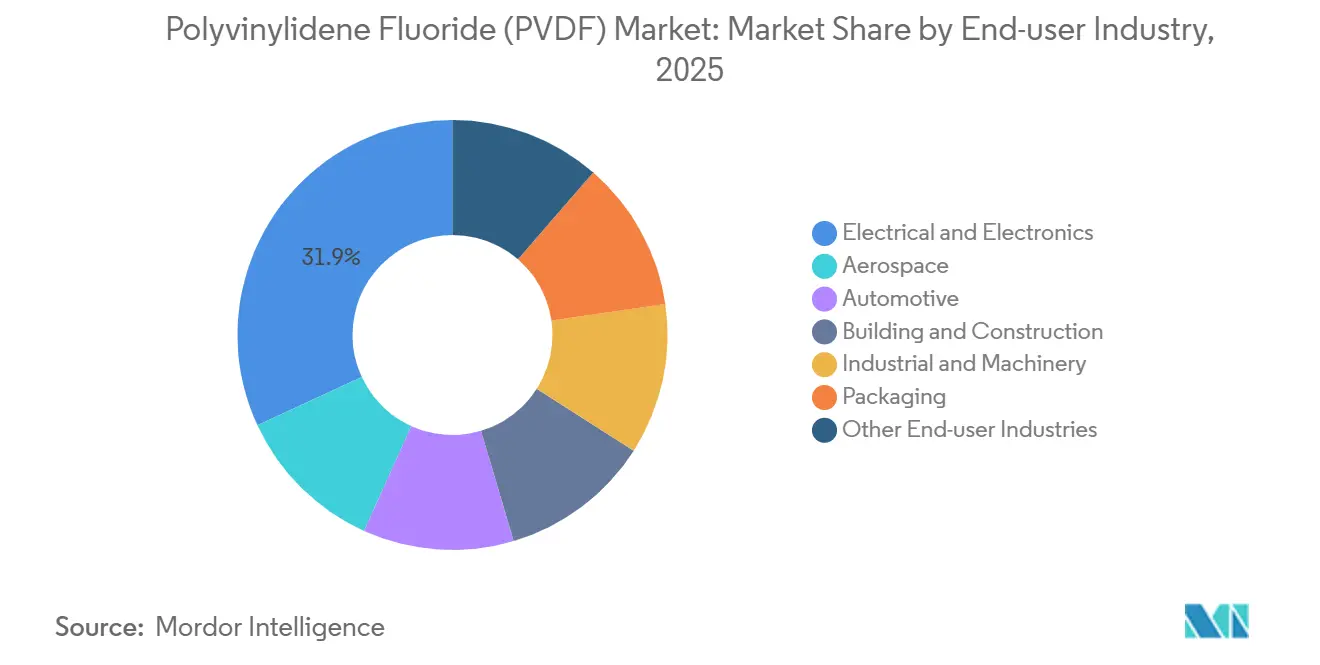

- Por industria de usuario final, el sector eléctrico y electrónico lideró con una participación del 31,90% en 2025, mientras que se proyecta que el sector automotriz crezca a una CAGR del 26,12% hasta 2031.

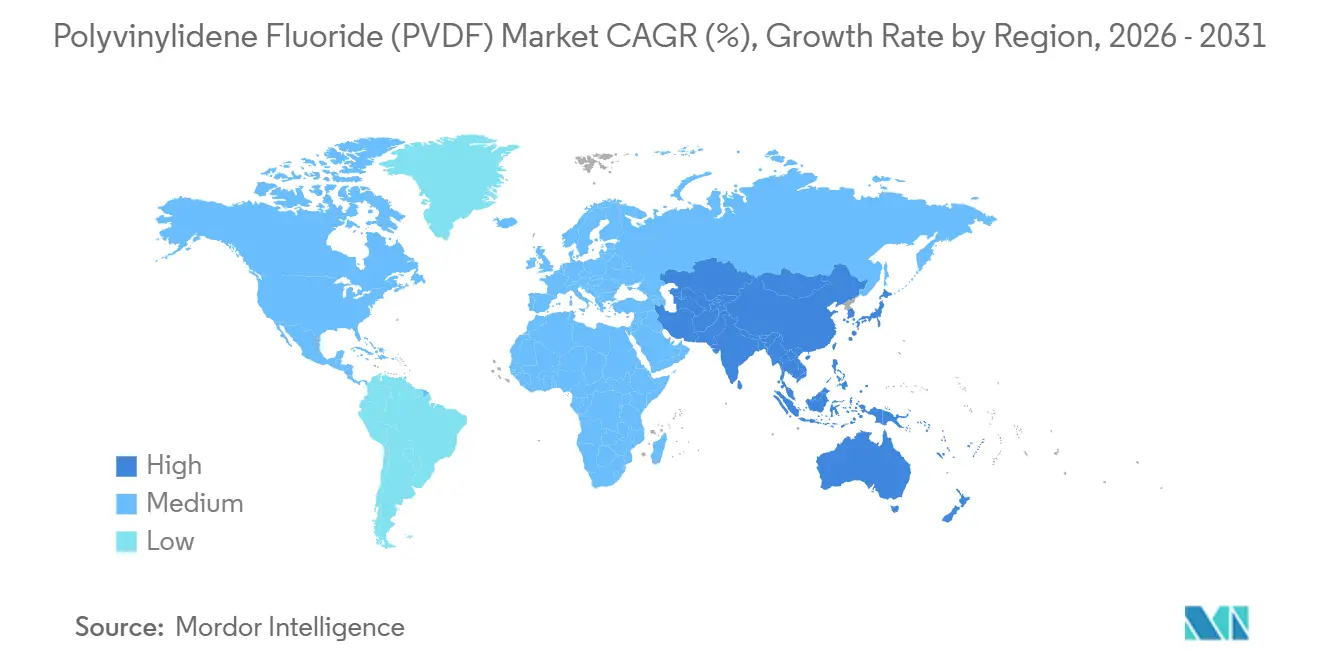

- Por geografía, Asia-Pacífico registró una participación del 56,15% en 2025 y está en camino de progresar a una CAGR del 20,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fluoruro de Polivinilideno (PVDF)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la producción de baterías para vehículos eléctricos | +8.2% | Núcleo en Asia-Pacífico (China, Corea del Sur, Japón), con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de recubrimientos arquitectónicos resistentes a productos químicos | +2.1% | Global, con concentración en los corredores industriales de Oriente Medio y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de salas limpias para semiconductores | +3.5% | Asia-Pacífico (Taiwán, Corea del Sur, Japón), América del Norte (Arizona, Ohio), UE (Alemania) | Mediano plazo (2-4 años) |

| Modernización de membranas para tratamiento de agua en Asia | +1.8% | Asia-Pacífico (China, India, Sudeste Asiático), Oriente Medio, estados del CCG | Largo plazo (≥ 4 años) |

| Adopción acelerada de electrolizadores revestidos con PVDF para hidrógeno verde | +2.4% | UE, América del Norte, Asia-Pacífico (Australia, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción de Baterías para Vehículos Eléctricos

Se espera que la capacidad global de celdas de litio-ion crezca significativamente para 2030, requiriendo aglutinante de PVDF a las tasas de carga actuales. Los cátodos de NMC y NCA de alto contenido de níquel demandan rangos de peso molecular superiores a un millón de daltons, una especificación que los aglutinantes a base de agua aún no pueden igualar en ciclos prolongados. La Ley de Reducción de la Inflación de los Estados Unidos orienta las plantas de celdas domésticas hacia el uso de PVDF fabricado regionalmente, abriendo oportunidades para la línea de Arkema en Pensilvania.

Demanda de Recubrimientos Arquitectónicos Resistentes a Productos Químicos

Las fachadas tratadas con recubrimientos de PVDF presentan vidas útiles de 20 a 30 años, incluso cuando están expuestas a rayos UV intensos y entornos corrosivos. La demanda en la región se disparó, impulsada por proyectos como NEOM en Arabia Saudita y los corredores industriales de los Emiratos Árabes Unidos, con especificaciones alineadas con las normas ASTM D3359 y D4214. Liderando el mercado, el Hylar 5000 de Syensqo y el Kynar 500 de Arkema se benefician de décadas de datos de campo, un recurso que los nuevos proveedores aún no han adquirido. Mientras tanto, las variantes a base de solventes se enfrentan al endurecimiento de las regulaciones sobre compuestos orgánicos volátiles en California y varios países de la UE. Esta presión regulatoria está orientando a los formuladores hacia emulsiones de PVDF dispersables en agua, que ofrecen una ligera compensación en durabilidad a cambio de una mayor conformidad normativa.

Expansión de la Capacidad de Salas Limpias para Semiconductores

Prevista para iniciar producción completa en 2026, la planta de Taiwan Semiconductor Manufacturing Company en Arizona ha elegido tuberías y accesorios de PVDF para sus circuitos de procesos húmedos. La Ley de CHIPS y Ciencia de los Estados Unidos asignó una cantidad sustancial para fábricas de semiconductores. En una muestra de confianza, los gigantes de la industria Intel, Samsung y Micron anunciaron conjuntamente planes para nuevas instalaciones, programadas entre 2024 y 2026, cada una proyectada para requerir PVDF. Mientras tanto, Rapidus de Japón, respaldada por importantes subsidios, está preparada para demandar aún más suministro a medida que su fase de construcción alcanza su punto máximo.

Adopción Acelerada de Electrolizadores Revestidos con PVDF para Hidrógeno Verde

Los conjuntos de membranas de intercambio de protones operan en condiciones corrosivas, funcionando por debajo de pH 2 y a temperaturas que alcanzan los 90 °C, lo que normalmente daña la mayoría de los metales y plásticos. Actualmente, el PVDF representa una parte significativa de los costos del conjunto. Sin embargo, su resistencia a los ácidos y su resistencia mecánica desempeñan un papel fundamental en la configuración de los modelos de costo total de propiedad. La iniciativa Hydrogen Shot de los Estados Unidos tiene como objetivo un precio del hidrógeno para 2031. Este objetivo requiere mantener los costos de capital de los equipos dentro de un rango específico. Como resultado, los proveedores compiten por calificar grados de PVDF de menor costo, sin comprometer la durabilidad esencial de 10 años. Mientras tanto, la Red Troncal de Hidrógeno de Europa ha trazado planes para tuberías, con la mayoría especificando compresores revestidos con PVDF.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima (VDF) | -3.1% | Global, con impacto agudo en los productores no integrados de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio relacionado con PFAS en la UE y los EE. UU. | -2.7% | UE, América del Norte, con repercusiones en los productores de Asia-Pacífico orientados a la exportación | Mediano plazo (2-4 años) |

| Nuevas químicas de aglutinantes a base de agua que erosionan la participación del PVDF | -1.5% | Segmento de vehículos eléctricos de gama de entrada en Asia-Pacífico, aplicaciones sensibles al costo en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

En Asia, los precios al contado del VDF aumentaron a principios de 2025 tras dos interrupciones en plantas de ácido fluorhídrico en China, reduciendo los márgenes de los convertidores. Los actores integrados amortiguaron el alza mediante la minería cautiva de fluorita, mientras que los productores comerciales europeos registraron pérdidas operativas. Con China controlando una parte significativa de la fluorita global, la fricción geopolítica sigue siendo un riesgo de primer orden[1]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales: Fluorita," usgs.gov.

Escrutinio Regulatorio Relacionado con PFAS

Para 2028, la restricción universal de PFAS propuesta por la Agencia Europea de Sustancias y Mezclas Químicas podría prohibir grados específicos de PVDF en recubrimientos y textiles, desplazando esos volúmenes hacia Asia[2]Agencia de Protección Ambiental de los Estados Unidos, "Regulación Nacional de Agua Potable Primaria sobre PFAS," epa.gov. En abril de 2024, la Agencia de Protección Ambiental de los Estados Unidos impuso un límite al PFOA y al PFOS en el agua potable, lo que derivó en auditorías de la cadena de suministro que presionan a los productores más pequeños. Los costos de cumplimiento, que abarcan el monitoreo de emisiones y la investigación de químicas alternativas, podrían reforzar la ventaja competitiva de los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Aglutinantes para Baterías Dominan, las Membranas se Aceleran

Los aglutinantes para baterías de Li-ion representaron el 33,65% de la participación del mercado de fluoruro de polivinilideno (PVDF) en 2025, y se espera que esta porción se expanda a una CAGR del 29,18% hasta 2031. El tamaño del mercado de aglutinantes para baterías en el sector del PVDF está destinado a expandirse, impulsado por la necesidad de estabilidad polimérica por encima de 150 °C en cátodos de alto contenido de níquel, que son sensibles a la deriva térmica. Si bien los recubrimientos son la segunda aplicación más importante, las estrictas regulaciones sobre solventes en las regiones maduras limitan su crecimiento. En contraste, las tuberías y accesorios, especialmente los asociados con plantas de semiconductores y químicas, están experimentando ganancias más consistentes. Las películas de PVDF, utilizadas en láminas traseras fotovoltaicas y separadores de litio, tienen potencial, pero se ven desafiadas por la rentabilidad del polietileno en iniciativas solares sensibles al costo.

La creciente adopción de membranas en desalinización y tratamiento industrial de agua está cerrando la brecha. Instalaciones significativas utilizan fibras huecas de PVDF anualmente. Mientras tanto, las modernizaciones en municipios de India, impulsadas por la Misión Jal Jeevan, han generado demanda anual adicional. A pesar de la competencia de fluoropolímeros alternativos en áreas especializadas, la combinación única de resistencia química, soldabilidad y resistencia duradera a la fluencia del PVDF garantiza su continua prominencia en las listas de especificaciones.

Por Industria de Usuario Final: El Sector Automotriz se Dispara, el Sector Electrónico Mantiene su Participación

El tamaño del mercado de Fluoruro de Polivinilideno (PVDF) asignado al sector automotriz está en camino de más que triplicarse para 2031 con una CAGR del 26,12%, lo que refleja las necesidades de aglutinantes para cátodos en las gigafábricas de vehículos eléctricos en China, Corea del Sur y América del Norte. El sector eléctrico y electrónico retuvo el 31,90% del volumen de 2025 gracias a la demanda de semiconductores, placas de circuitos y dispositivos de consumo. La construcción y edificación depende del revestimiento con PVDF y de tuberías resistentes a la corrosión en rascacielos costeros, mientras que la maquinaria industrial especifica el polímero en bombas y válvulas que transportan ácidos y cáusticos.

Los sectores aeroespacial y de embalaje farmacéutico ocupan nichos lucrativos en el mercado. Los fabricantes de aeronaves, cumpliendo con las normas de la Administración Federal de Aviación, confían en el aislamiento de cables de PVDF de bajo humo, utilizando más de 200 km de este material para el cableado de cada avión de fuselaje ancho. En el ámbito farmacéutico, los blísteres aprovechan las propiedades de barrera contra la humedad y la inercia química del PVDF, garantizando vidas útiles superiores a tres años. Estas aplicaciones especializadas proporcionan un amortiguador frente a las fluctuaciones en los costos de materias primas, protegiendo los márgenes de beneficio.

Análisis Geográfico

Asia-Pacífico representó el 56,15% del volumen del mercado de Fluoruro de Polivinilideno (PVDF) en 2025 y registra una CAGR del 20,25% hasta 2031. Cabe destacar que China produjo un volumen significativo de celdas de litio-ion, utilizando una cantidad sustancial de aglutinante. Mientras tanto, el ambicioso incentivo de semiconductores de India está destinado a atraer tuberías y filtros de PVDF para nuevas fábricas previstas para entrar en operación en 2027. Las exportaciones de celdas de litio-ion de Corea del Sur se dispararon, con los gigantes de la industria diversificando estratégicamente sus fuentes de suministro de PVDF para mitigar los riesgos geopolíticos.

América del Norte representó una participación notable de la demanda global en 2025. Gracias a las estipulaciones de contenido doméstico de la Ley de Reducción de la Inflación, el sitio Marcus Hook de Arkema emergió como el único proveedor integrado de la región, realizando la transición de VDF a PVDF. Este posicionamiento estratégico les permite cobrar una prima sobre las importaciones, que están sujetas a aranceles. La estrategia de Canadá sobre minerales críticos se alinea perfectamente con la construcción de gigafábricas en los Estados Unidos. Al mismo tiempo, el sector automotriz de México, con una base significativa, está pivotando hacia trenes de potencia híbridos. Estos trenes de potencia requieren PVDF para el aislamiento del bobinado de bobinas y los compartimentos de baterías.

Europa aseguró una participación notable del volumen de PVDF en 2025. Sin embargo, la incertidumbre en torno a la política sobre PFAS ha creado una brecha en el mercado. Si bien la demanda de PVDF en semiconductores y dispositivos médicos continúa aumentando, existe aprensión respecto a los recubrimientos discrecionales, que podrían enfrentar una prohibición para 2028 bajo el proyecto de legislación sobre PFAS. En un movimiento hacia prácticas sostenibles, Alemania está pilotando proyectos de pirólisis con el objetivo de lograr una recuperación significativa de VDF a partir de PVDF de desecho, marcando un avance importante hacia cadenas de suministro circulares. Mientras tanto, los segmentos más pequeños pero en rápida expansión en América del Sur y Oriente Medio-África están aprovechando el PVDF para aplicaciones críticas. Estas incluyen cables submarinos, plantas de desalinización y tuberías de hidrógeno, todas fundamentales para las aspiraciones de la Visión 2030 de Arabia Saudita y los Emiratos Árabes Unidos.

Panorama Competitivo

El fluoruro de polivinilideno está moderadamente consolidado. En 2024, los actores chinos aumentaron su capacidad nominal y lograron reducir los precios globales mediante acuerdos estratégicos de maquila. El enfoque de la propiedad intelectual se ha desplazado hacia la distribución del tamaño de partícula y la estabilidad de la dispersión. Las emulsiones por debajo de 200 nm están permitiendo recubrimientos de cátodos más delgados, lo que lleva a un aumento en la densidad energética. El reciclaje emerge como el próximo gran desafío: actualmente, solo un pequeño porcentaje del PVDF al final de su vida útil es recuperado. Sin embargo, si los métodos de despolimerización se escalan con éxito, podrían reducir potencialmente los costos de materias primas vírgenes.

Líderes de la Industria del Fluoruro de Polivinilideno (PVDF)

Arkema

Syensqo

Dongyue Group

Kureha Corporation

Zhejiang Juhua Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Syensqo firmó contratos plurianuales para suministrar su Fluoruro de Polivinilideno (PVDF) Solef de grado batería a fabricantes de equipos originales del sector automotriz y fabricantes de baterías. El PVDF Solef, un fluoropolímero termoplástico, desempeña un papel fundamental en las baterías de litio-ion, mejorando la adhesión de los separadores a los electrodos y el rendimiento de los aglutinantes.

- Febrero de 2025: Arkema anunció planes para aumentar su capacidad de PVDF en un 15% en su instalación de Calvert City, Kentucky, respaldada por una inversión de aproximadamente 20 millones de USD. Esta medida tiene como objetivo atender la creciente demanda de resinas de alto rendimiento producidas a nivel nacional, fundamentales para las baterías de litio-ion, y abordar las necesidades en expansión de los sectores de semiconductores y cables.

Alcance del Informe Global del Mercado de Fluoruro de Polivinilideno (PVDF)

El Fluoruro de Polivinilideno (PVDF) se define como un fluoropolímero termoplástico de alto rendimiento conocido por su destacada resistencia química, estabilidad térmica y propiedades piezoeléctricas en su fase 𝛽. Se utiliza ampliamente en industrias como la aeroespacial, la automotriz y la electrónica debido a su durabilidad, resistencia a la intemperie y su papel fundamental como aglutinante de electrodos en baterías de Li-ion.

El mercado está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado se segmenta en Aglutinantes para Baterías de Li-ion, Recubrimientos y Pinturas, Tuberías y Accesorios, Películas y Láminas, Aislamiento de Cables y Alambres, y Otras Aplicaciones (p. ej., Membranas). Por industria de usuario final, el mercado se segmenta en Aeroespacial, Automotriz, Construcción y Edificación, Eléctrico y Electrónico, Industrial y Maquinaria, Embalaje, y Otras Industrias de Usuario Final. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (Toneladas).

| Aglutinantes para Baterías de Li-ion |

| Recubrimientos y Pinturas |

| Tuberías y Accesorios |

| Películas y Láminas |

| Aislamiento de Cables y Alambres |

| Otras Aplicaciones (Membranas, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Aglutinantes para Baterías de Li-ion | |

| Recubrimientos y Pinturas | ||

| Tuberías y Accesorios | ||

| Películas y Láminas | ||

| Aislamiento de Cables y Alambres | ||

| Otras Aplicaciones (Membranas, etc.) | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrico y Electrónico, y Otros son las industrias de usuario final consideradas en el mercado de fluoruro de polivinilideno.

- Resina - En el alcance del estudio se considera la resina virgen de fluoruro de polivinilideno en formas primarias como polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción