Tamaño y Cuota del Mercado de Filmes Adherentes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

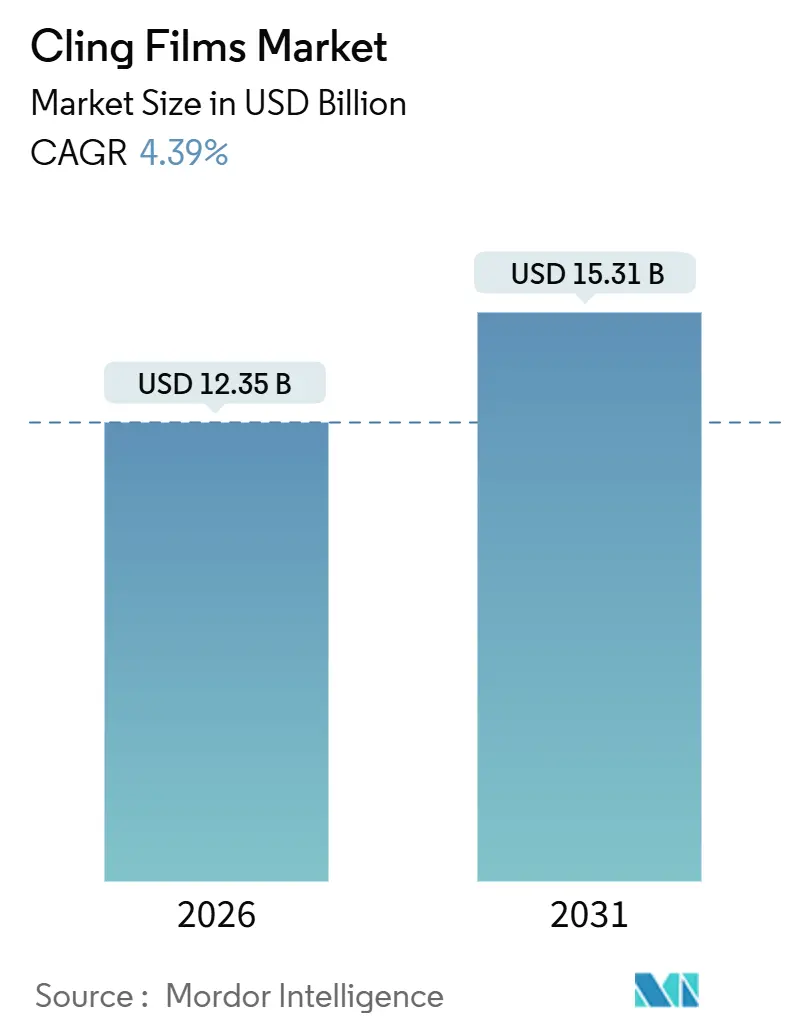

| Tamaño del Mercado (2026) | 12.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

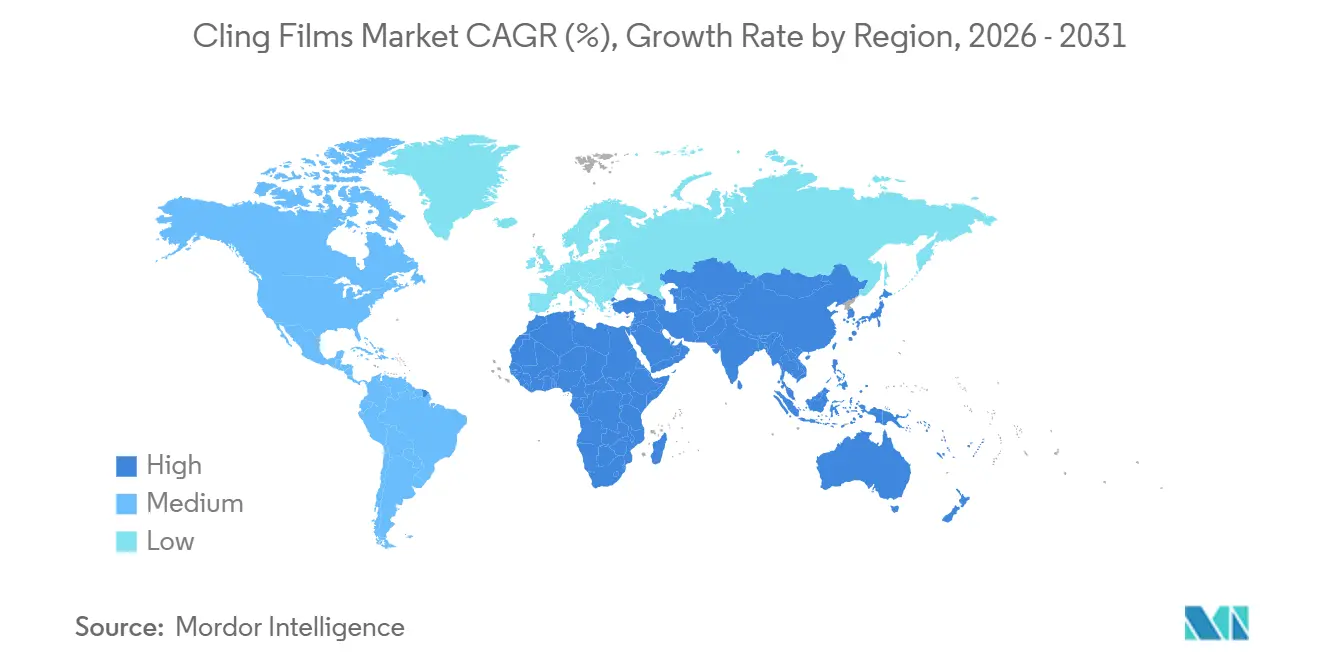

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

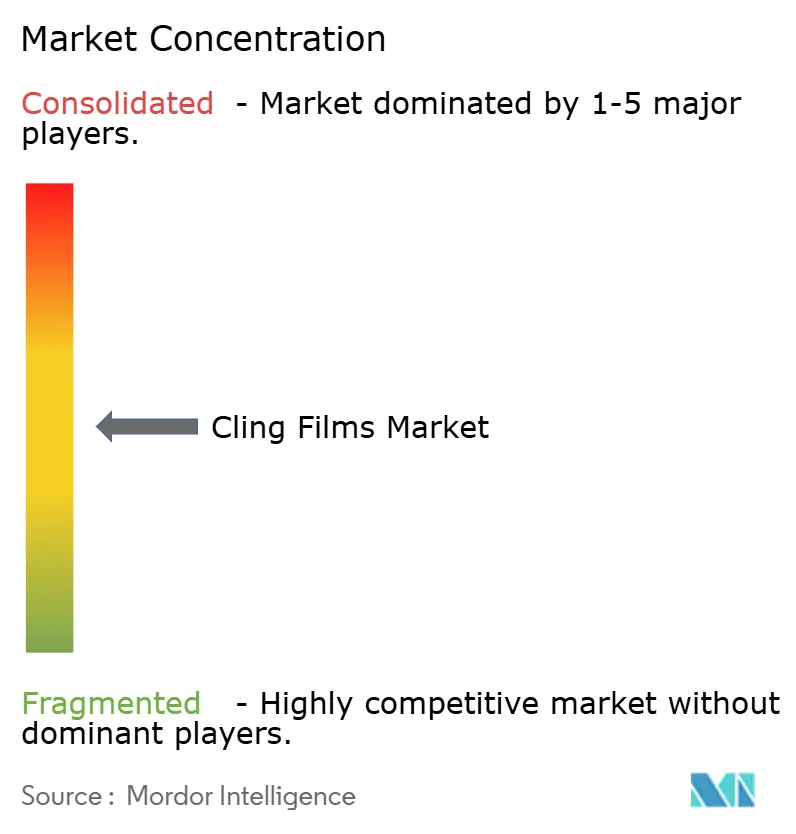

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filmes Adherentes por Mordor Intelligence

El tamaño del Mercado de Filmes Adherentes se estima en USD 12.35 mil millones en 2026, y se espera que alcance los USD 15.31 mil millones en 2031, a una tasa CAGR del 4,39% durante el período de previsión (2026-2031). La fuerte demanda procedente de los canales de comestibles de comercio electrónico, los mandatos de envasado estéril en el sector sanitario y la presión regulatoria sobre los plásticos de un solo uso convergen para mantener el crecimiento del volumen estable a pesar de la volatilidad de precios. Los grados de polietileno, especialmente el PE de base biológica, están ganando cuota de mercado porque cumplen con las normas de Responsabilidad Ampliada del Productor en Europa y en varios estados de América del Norte, mientras que la tecnología de película fundida está captando la mayor parte de la nueva capacidad a medida que la automatización se extiende por los comercios minoristas de alimentación y los centros de distribución. Los procesadores de alimentos siguen siendo los principales compradores, aunque los equipos de adquisición hospitalaria están elevando las especificaciones que solo pueden cumplir los filmes de alta claridad tratados con corona, lo que indica un segmento premium sostenible. La dinámica competitiva muestra una concentración moderada; los cinco principales proveedores controlan alrededor del 40% de la producción instalada, pero los conversores regionales aún encuentran espacio en los nichos de alta barrera y película ultradelgada.

Conclusiones Clave del Informe

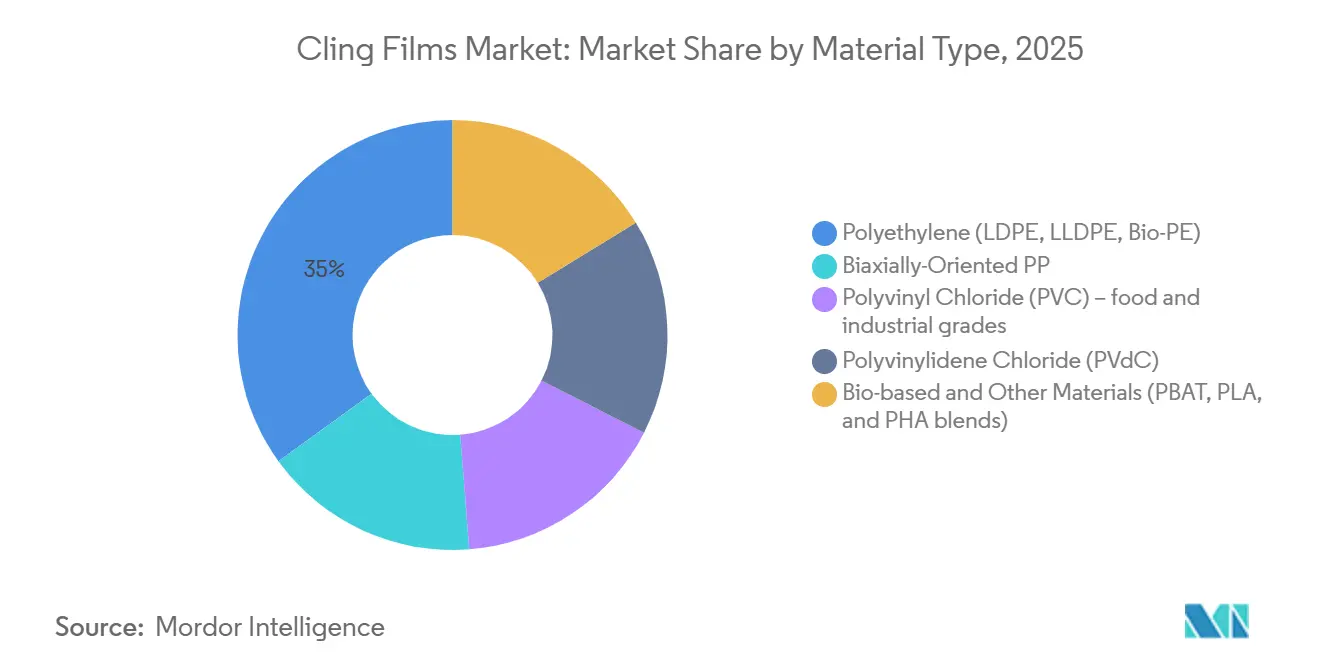

- Por tipo de material, el polietileno representó el 34,98% de los ingresos de 2025 y se prevé que registre una tasa CAGR del 5,08% hasta 2031.

- Por forma, las películas fundidas representaron el 75,67% del volumen de 2025 y están en camino de alcanzar una tasa CAGR del 4,49% hasta 2031.

- Por industria del usuario final, las aplicaciones alimentarias captaron el 44,98% de la demanda de 2025 y lideran con una perspectiva del 4,78% hasta 2031.

- Por geografía, Europa lideró con el 34,36% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con un 4,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Filmes Adherentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente industria alimentaria y penetración de los alimentos envasados | +1.2% | Global, con concentración en los centros urbanos de Asia-Pacífico y los centros de distribución de kits de comida de América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de envases en el sector sanitario | +0.8% | América del Norte y Europa, con extensión a las redes de hospitales privados de Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida expansión de supermercados en economías emergentes | +1.0% | Núcleo de Asia-Pacífico (China, India, ASEAN), ganancias tempranas en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Integración de nanorrevestimientos antimicrobianos y de barrera | +0.7% | Global, liderado por los segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de la distribución de comestibles en línea y kits de comida | +0.9% | América del Norte, Europa Occidental, mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Industria Alimentaria y Penetración de los Alimentos Envasados

La densidad de supermercados en China aumentó de 1,2 establecimientos por cada 10.000 residentes en 2020 a un estimado de 2,1 en 2025, impulsando la demanda de envolturas transparentes con barrera de oxígeno que protegen los productos durante el tránsito de cadena de frío de varios días. Los principales procesadores de carne redujeron los calibres de LLDPE de 12 µm a 9 µm tras implementar control de tensión en línea, reducir las arrugas y ahorrar entre un 18% y un 22% de resina por envase. Las cadenas de panaderías de América del Norte están pasando del papel encerado a películas microperforadas que ventilan entre 300 y 500 g/m²/día de vapor de humedad, reduciendo el moho en los expositores de pan artesanal. Los proveedores de kits de comida prefieren películas de LDPE sin ftalatos certificadas bajo la normativa FDA 21 CFR 177.1520 para garantizar una vida útil refrigerada de siete días.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 177.1520: Polímeros de Olefinas," fda.gov En conjunto, estas tendencias reposicionan el filme adherente de un producto básico a una herramienta de marca, especialmente para las etiquetas orgánicas premium donde la claridad es sinónimo de frescura.

Aumento de la Demanda de Envasado en el Sector Sanitario

La guía actualizada de la Asociación para el Avance de la Instrumentación Médica establece ventanas de resistencia al pelado entre 200 y 400 g-fuerza por 25 mm, un rango que solo cumplen de manera consistente los filmes fundidos tratados a 42-46 dinas/cm.[2]Asociación para el Avance de la Instrumentación Médica, "TIR 109 Guía sobre Resistencia al Pelado," aami.org Los fabricantes de dispositivos están cambiando de bolsas de papel-plástico a envolturas totalmente plásticas para minimizar las partículas de fibra en las salas blancas. Los filmes adherentes con recubrimiento de PVdC reducen la entrada de oxígeno por debajo de 1 cm³/m²/día, extendiendo la vida útil de los principios activos farmacéuticos sensibles a la humedad hasta en un 40% durante el tránsito en cadena de frío. La norma de evidencia de manipulación de 2025 de la Agencia Europea de Medicamentos para medicamentos parenterales está acelerando la demanda de envolturas termosellables con características holográficas. El envejecimiento de la población y el aumento de los volúmenes quirúrgicos en los estados del Golfo refuerzan la visibilidad del volumen a largo plazo para los productores certificados según ISO 15378.

Rápida Expansión de Supermercados en Economías Emergentes

India puso en funcionamiento aproximadamente 1.200 nuevos supermercados e hipermercados en 2025, un salto del 14% interanual que obliga a los proveedores de productos frescos a adoptar bandejas envueltas en filmes adherentes que cumplen los requisitos estandarizados de exposición. La cuota del comercio organizado en Vietnam aumentó hasta el 35% en 2025, frente al 28% de dos años antes, lo que llevó a los conversores del Sudeste Asiático a importar líneas europeas de película fundida dimensionadas para rollos de 300 mm compatibles con estaciones de envasado automático. Los centros de cadena de frío de la Visión 2030 de Arabia Saudí necesitan películas que mantengan los sellados intactos a temperaturas ambiente superiores a 45°C. A medida que los mercados tradicionales ceden terreno a las tiendas con aire acondicionado, la demanda se orienta hacia filmes antivaho que preservan la visibilidad en los estantes refrigerados, creando un obstáculo tecnológico para los productores domésticos más pequeños.

Integración de Nanorrevestimientos Antimicrobianos y de Barrera

Los filmes de iones de plata prolongan los umbrales microbianos en carne fresca de tres a cinco días según las normas del Departamento de Agricultura de los Estados Unidos, reduciendo el deterioro por debajo de 10⁵ UFC/g. Las envolturas de óxido de zinc aplicadas a productos lácteos logran una reducción del 99,7% de Listeria tras 72 h a temperatura de refrigeración. Las estructuras de dispersión de nanoarcilla reducen la transmisión de oxígeno por debajo de 5 cm³/m²/día, lo que permite a los procesadores de ensaladas eliminar el lavado con nitrógeno y reducir los costos de envasado en alrededor de un 13%. La Autoridad Europea de Seguridad Alimentaria autorizó el uso de nanopartículas de dióxido de titanio para uso en contacto con alimentos en 2024, aunque algunos estados miembros mantienen prohibiciones provisionales en espera de datos de migración, lo que favorece a los conversores multinacionales con sólidos equipos regulatorios. Los actores que escalen los nanorrevestimientos a velocidades de línea superiores a 300 m/min están en condiciones de capturar posiciones premium en las cadenas de suministro de alimentos frescos de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja resistencia a temperaturas extremas | -0.5% | Global, agudo en aplicaciones de cadena de frío para alimentos congelados e industrial | Mediano plazo (2-4 años) |

| Endurecimiento de la regulación global sobre plásticos de un solo uso | -0.9% | Núcleo de Europa y América del Norte, con extensión a las ciudades costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia envolturas reutilizables de silicona y cera de abeja | -0.3% | Segmentos orgánicos premium de América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Resistencia a Temperaturas Extremas

Los filmes estándar de LDPE y LLDPE se vuelven quebradizos por debajo de –18°C, lo que provoca tasas de fallo de sellado superiores al 8% en palés de mariscos congelados, frente a menos del 2% para las capuchas extensibles. El uso a altas temperaturas está limitado porque los filmes se ablandan por encima de 60°C, lo que los excluye de los rellenos en caliente de sopas y salsas, que representan un nicho de envasado flexible de USD 8 mil millones. Los grados de metaloceno-PE se mantienen resistentes hasta –30°C, pero cuestan entre un 25% y un 35% más que el LDPE básico, lo que restringe su adopción a las cargas farmacéuticas. Los aditivos modificadores de flexión, como el poliisobutileno, pueden migrar a las superficies en contacto con alimentos, lo que complica las pruebas de extracción de la FDA y la Autoridad Europea de Seguridad Alimentaria, por lo que los conversores se enfrentan a compromisos entre rendimiento y cumplimiento normativo.

Endurecimiento de la Regulación Global sobre Plásticos de Un Solo Uso y Cambio del Consumidor hacia Reutilizables

La Directiva de Plásticos de Un Solo Uso de la UE exige un 30% de contenido reciclado en los filmes en contacto con alimentos para 2030. Francia y Alemania imponen ahora tasas de EUR 0,08-0,12 por kg sobre los filmes no reciclables, lo que eleva los costos del PVdC un 20% y acelera el cambio hacia el PE monomateria. La SB 54 de California exige el 65% de reciclabilidad o compostabilidad en el envasado plástico de un solo uso para 2032, lo que empuja a los productores hacia mezclas de PBAT o PLA. Una encuesta de Deloitte mostró que el 42% de los hogares de los Estados Unidos probó envolturas de silicona en 2025, frente al 28% en 2023, lo que subraya los riesgos de percepción aunque estos reutilizables todavía representan menos del 2% en volumen de envoltura de alimentos. El resultado es un panorama bifurcado donde el PE petroquímico básico soporta una compresión de márgenes, mientras que los grados compostables obtienen primas de precio pero requieren importantes mejoras de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: el PE de Base Biológica Impulsa el Liderazgo del Polietileno

El polietileno representó el 34,98% de los ingresos de 2025 y se espera que se expanda a una tasa CAGR del 5,08%, añadiendo un peso significativo al tamaño del mercado de filmes adherentes hasta 2031. El PE de base biológica derivado del etanol de caña de azúcar se integra directamente en las líneas de extrusión existentes, evita los ftalatos y satisface los mandatos europeos de contenido reciclado, lo que lo convierte en la resina de adopción más rápida entre las grandes marcas de alimentación. El LDPE sigue siendo preferido para la envoltura manual porque su adherencia inherente elimina los agentes adhesivos adicionales, mientras que la resistencia a la tracción de 40-50 MPa del LLDPE reduce las roturas en los equipos de envoltura al flujo de alta velocidad. El PVC está disminuyendo en Europa debido a las preocupaciones sobre las dioxinas y los ftalatos, pero el filme con recubrimiento de PVdC aún ocupa un nicho reducido pero defendible en las exportaciones de carne envasada al vacío que necesitan una transmisión de oxígeno inferior a 2 cm³/m²/día.

Los polímeros compostables continúan ampliando las opciones, aunque siguen representando una pequeña parte del mercado de filmes adherentes. Las mezclas de PBAT-PLA certificadas según EN 13432 están ganando posicionamiento en los programas municipales de residuos orgánicos, mientras que los grados de PHA destacan su biodegradabilidad marina, pero se venden a un precio 3-4 veces superior al PE de origen fósil. El BOPP aborda los nichos de envoltura de caramelos retorcidos donde la rigidez prima sobre la adherencia. En general, la selección de materiales se está ordenando en tres niveles: PE básico para envases sensibles al coste, PE de base biológica para programas de sostenibilidad convencionales, y mezclas totalmente compostables para jurisdicciones que subvencionan la recogida selectiva, una jerarquía que debería mantener al polietileno como dominante en los ingresos de la industria de filmes adherentes durante la mayor parte de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Forma: Las Películas Fundidas Refuerzan la Ventaja de la Automatización

Las películas fundidas representaron el 75,67% del volumen de 2025 y se prevé una tasa CAGR del 4,49%, añadiendo tonelaje incremental que reforzará su liderazgo de cuota de mercado de filmes adherentes en 2031. La uniformidad de calibre dentro de ±3% es esencial para los sistemas robóticos de selección y colocación que abastecen los centros de distribución de comestibles, y el temple por rodillo de enfriamiento produce una neblina inferior al 5%, fundamental para los expositores de carne premium. El tratamiento corona en línea integra superficies listas para etiquetado a plena velocidad de línea, evitando pasadas fuera de línea que inflan el costo para los competidores de película soplada.

Las películas sopladas siguen sirviendo a los establecimientos de servicios de alimentación de envoltura manual que valoran la resistencia a la punción y una mayor adherencia natural, aunque su cuota es estable en lugar de crecer. Las torres de soplado multicapa equipadas con calibrado de espesor en tiempo real cuestan más de USD 5 millones cada una, por lo que muchos conversores regionales retrasan las actualizaciones, erosionando su propuesta de calidad relativa. El auge de la automatización en el ensamblaje de kits de comida y los mostradores de charcutería de supermercados consolida así la extrusión fundida como la tecnología de base que ancla el futuro mercado de filmes adherentes.

Por Industria del Usuario Final: La Alimentación Concentra la Mayor Cuota

Los usos alimentarios absorbieron el 44,98% de la demanda de 2025 y avanzan a un ritmo del 4,78%, reforzando el tamaño del mercado de filmes adherentes en términos absolutos. Los envasadores de productos frescos eligen envolturas ultra-transparentes que limitan la pérdida de humedad y exhiben propiedades antivaho para los expositores refrigerados. Los procesadores de carne utilizan filmes de 8 µm con captadores de oxígeno incorporados para ganar de 4 a 6 días adicionales de vida útil, reduciendo directamente la merma. Los fabricantes de productos lácteos prefieren envolturas microperforadas que ventilan el dióxido de carbono del queso en maduración sin admitir oxígeno, manteniendo bajos los recuentos de moho.

El envasado sanitario muestra el crecimiento porcentual más pronunciado, aunque desde una base más pequeña, a medida que los hospitales aplican los requisitos de barrera estéril de la norma ISO 11607. Los blisters farmacéuticos están migrando gradualmente de la hoja metálica a los filmes transparentes con recubrimiento de PVdC que aún bloquean la humedad pero facilitan la identificación de los comprimidos. La unitización industrial y los bienes de consumo son maduros pero vulnerables a la sustitución por capuchas extensibles y mangas termorretráctiles. En general, los alimentos frescos y el sector sanitario dictarán el desarrollo de materiales, con la barrera de oxígeno, la integridad del sellado y los aditivos libres de migración encabezando las agendas de I+D de los conversores en la industria de filmes adherentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Europa lideró con el 34,36% de los ingresos en 2025, respaldada por una infraestructura de envasado flexible de décadas de antigüedad, el estricto Reglamento Marco (CE) n.º 1935/2004 y la preferencia del consumidor por los productos preenvasados. Alemania y el Reino Unido registran el mayor consumo per cápita, aunque surgen vientos en contra en volumen a medida que los minoristas experimentan con envolturas reutilizables de silicona en los mostradores de charcutería. Las tarifas de Responsabilidad Ampliada del Productor de EUR 0,10 por kg de France en 2024 sobre los filmes no reciclables han acelerado la adopción de materiales de base biológica, mientras que el enfoque de Italia en los recubrimientos antimicrobianos para la mozzarella y el prosciutto de exportación ofrece una ventaja diferenciada. Los pilotos nórdicos de sistemas de depósito de filmes flexibles señalan futuros cambios hacia la economía circular, aunque las corrientes de reciclaje actuales siguen marginando el PE flexible.

Asia-Pacífico es la región de más rápido crecimiento, registrando una tasa CAGR del 4,73% que irá cerrando gradualmente la brecha con Europa en el tamaño total del mercado de filmes adherentes. China duplicó la densidad de supermercados entre 2020 y 2025, un cambio que requiere envolturas de barrera capaces de sobrevivir a las cadenas de frío domésticas de varios días. La adición de 1.200 supermercados en India en 2025 impulsa la adopción de bandejas envueltas en filmes adherentes y genera nuevas instalaciones de líneas fundidas. Japón refina el liderazgo tecnológico con filmes de metaloceno-PE de 6 µm, y la norma de Corea del Sur de un 20% de contenido reciclado para 2027 obliga a invertir en capacidad avanzada de clasificación. Los mercados de la ASEAN, impulsados por las inversiones japonesas y surcoreanas en tiendas de conveniencia, importan maquinaria europea para estandarizar los anchos de rollo para las estaciones de charcutería automatizadas.

En América del Norte, el crecimiento de los Estados Unidos está vinculado a las empresas de comestibles en línea y kits de comida que exigen envolturas controladas por porciones y listas para la automatización. Las variadas normas provinciales de Responsabilidad Ampliada del Productor de Canadá complican los lanzamientos a nivel nacional, aunque los envases bilingües siguen siendo un nicho estable. México atrae proyectos de película fundida de deslocalización cercana valorados en más de USD 50 millones entre 2024 y 2025, asegurando el suministro a los corredores de productos frescos de los Estados Unidos. Brasil encabeza América del Sur, pero las deficiencias en la cadena de frío fuera de las grandes metrópolis limitan el potencial alcista, mientras que los requisitos de filmes resistentes al calor de Arabia Saudí y la división de Sudáfrica entre el comercio organizado e informal configuran las oportunidades en etapa temprana en todo Oriente Medio y África. En conjunto, la dinámica regional mantiene el mercado de filmes adherentes en un modo de crecimiento multipolar, con Asia-Pacífico aportando volumen, Europa impulsando la regulación y América del Norte innovando en tecnología.

Panorama regulatorio

En Europa, el Reglamento (UE) 2025/40 sobre envases y residuos de envases (PPWR) entró en vigor el 11 de febrero de 2025 y se aplica de manera general a partir del 12 de agosto de 2026, endureciendo las normas relevantes para los films transparentes utilizados como envase mediante requisitos de reciclabilidad, etiquetado y otros aspectos de cumplimiento. El PPWR también exige que la Comisión Europea adopte actos de ejecución antes del 12 de agosto de 2026 para establecer etiquetas armonizadas y especificaciones vinculadas a los requisitos de reciclaje, lo que afecta a cómo los convertidores justifican sus declaraciones y formatean la información en el envase en los mercados de la UE. Junto a esto, la Directiva de la UE sobre plásticos de un solo uso 2019/904 exige a los Estados miembros lograr una reducción cuantitativa medible en el consumo de determinados productos plásticos de un solo uso para 2026 en comparación con 2022, lo que aumenta la presión de minoristas y marcas para reducir el gramaje y abandonar las estructuras difíciles de reciclar. En Estados Unidos, los films transparentes de contacto con alimentos deben cumplir los requisitos de la FDA, como el 21 CFR 177.1520 para polímeros olefínicos, o contar con el respaldo de una Notificación de Contacto con Alimentos (FCN) para las condiciones de uso previstas, lo que mantiene la selección de materiales, los paquetes de aditivos y la documentación del proveedor como elementos centrales para el acceso al mercado.

Análisis de la cadena de valor

La cadena de valor de los films transparentes comienza con las materias primas y la producción de resinas de LDPE, LLDPE, PP, PVC, PVdC y polímeros emergentes de base biológica o compostables, incluidos el bio-PE y las mezclas de PBAT-PLA. La economía del suministro de resinas sigue estrechamente vinculada a los costos de las materias primas petroquímicas en el caso de los polímeros convencionales, mientras que los insumos de base biológica añaden requisitos de certificación y trazabilidad cada vez más utilizados para respaldar los programas de sostenibilidad del comercio minorista de alimentos y los informes relacionados con la responsabilidad ampliada del productor (EPR). En la etapa intermedia, los productores de film convierten las resinas en films colados y soplados, y luego añaden pasos como la coextrusión multicapa, el tratamiento superficial (incluida la corona) y los recubrimientos funcionales para cumplir con los objetivos de claridad, sellado y barrera especificados por los procesadores de alimentos y los usuarios de envases sanitarios. Los canales posteriores incluyen distribuidores y proveedores de servicios alimentarios, programas de venta minorista y de marca blanca, y contratos B2B con procesadores y equipos de compras hospitalarias. A medida que se endurecen las regulaciones y se expande la automatización, la cadena se está desplazando hacia una colaboración más estrecha entre proveedores de resinas, convertidores y proveedores de maquinaria para validar estructuras de gramaje reducido y de un solo material, y para mantener una calidad de rollo constante en operaciones de envolvido y distribución de alta velocidad.

Panorama Competitivo

El mercado de Filmes Adherentes está moderadamente concentrado. La empresa conjunta de PE de base biológica de Amcor con Braskem en 2024 asegura un suministro de resina de 50.000 t/año, lo que permite reivindicaciones de contenido renovable que resuenan entre las marcas propias de los supermercados. Sealed Air y Reynolds han instalado sistemas de inspección de calibre por visión artificial que reducen el desperdicio por debajo del 2%, protegiendo los márgenes en los grandes contratos de comercio electrónico. El trabajo de Mondi con BASF en mezclas de PBAT-PLA ilustra cómo los filmes compostables están migrando de la fase piloto a la escala comercial pendiente de la certificación EN 13432. La integración hacia atrás en bioresinas y las alianzas estratégicas con empresas de nanotecnología dominan la estrategia de cara al futuro. Varios de los principales actores exploran movimientos de integración vertical hacia el reciclaje, con miras al rPE de grado alimentario para cumplir los mandatos de contenido reciclado de 2030.

Líderes de la Industria de Filmes Adherentes

Amcor plc

Sigma Plastics Group

Jindal Poly Films Limited

Reynolds Consumer Products

NAN YA PLASTICS CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco claro es el de las estructuras de PE colado de alto rendimiento y listas para la automatización, que utilizan menos material mientras cumplen con las expectativas más estrictas de reciclabilidad y etiquetado en Europa una vez que comience la aplicación del PPWR a partir del 12 de agosto de 2026. Dado que los films colados ya lideran el mercado en volumen, las oportunidades más inmediatas se concentran en calibres ultrafinos con un control de grosor más estricto, superficies de alta claridad y tratamientos que favorecen un sellado confiable y también mantienen la adherencia de impresión o etiquetado para aplicaciones de alimentos frescos de marca y de comercio electrónico de comestibles. Las opciones de base biológica y compostables también se están expandiendo, pero la comercialización a corto plazo aún depende del rendimiento de barrera frente a la humedad y los aceites para el uso real con alimentos frescos. Las señales de desarrollo ya citadas en el mercado incluyen el anuncio de Toyobo en abril de 2026 de un film de Polietileno Furanoato (PEF) 100% de origen vegetal, con muestras disponibles en junio de 2026 para pruebas industriales, y trabajos académicos reportados en abril de 2026 por la Universidad de Maryland que utilizan IA para optimizar formulaciones de film transparente biodegradable basadas en celulosa, gelatina y quitosano. En conjunto, estos esfuerzos respaldan una vía práctica para convertidores y propietarios de marcas que buscan alternativas a los films transparentes convencionales sin sacrificar la protección de los alimentos ni el rendimiento en la vida útil.

Desarrollos recientes del sector

- Julio de 2026: Amcor anunció la expansión de una planta de envasado en China, sumando capacidad de fabricación más cercana a los grandes centros regionales de demanda de alimentos y envases de consumo. El movimiento fortalece la resiliencia del suministro en la región y reduce los plazos de entrega para formatos de envasado basados en film que requieren calidad y documentación de cumplimiento constantes.

- Julio de 2025: Sigma Plastics Group anunció una expansión de 39 millones de USD en su planta de Midland, Georgia, para aumentar la capacidad de film stretch, como parte de una ampliación más amplia de capacidad en el sureste de EE. UU. El proyecto fortalece la resiliencia del suministro regional para el envoltorio de paletas y respalda la demanda a corto plazo de los canales de bienes de consumo envasados y comercio electrónico.

- Mayo de 2025: JPFL Films (Jindal Poly Films Limited) anunció un capex de más de 700 crore INR para instalar nuevas líneas de film BOPP, PET y CPP en Nashik, Maharashtra, con el objetivo de añadir más de 115.000 toneladas de capacidad anual en 2-3 años. Esta ampliación respalda una mayor disponibilidad de film flexible en Asia y mejora la competitividad de costos y la escala para los convertidores regionales que abastecen envasado alimentario y de consumo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de films transparentes abarca los ingresos de los films de envoltura transparente y estirable vendidos para envolver y proteger productos, principalmente en la manipulación de alimentos, el comercio minorista y el envasado industrial, en las principales regiones globales.

Exclusiones de alcance: excluimos los envases rígidos, los contenedores reutilizables y los formatos de envoltura que no son film, como el papel y las láminas de aluminio, cuando no se venden como productos de film transparente.

Descripción general de la segmentación

- Tipo de Material

- Polietileno (LDPE, LLDPE, PE de base biológica)

- PP Biorientado Biaxialmente

- Policloruro de Vinilo (PVC) – grados alimentario e industrial

- Polivinilideno de Cloro (PVdC)

- Materiales de Base Biológica y Otros Materiales (mezclas de PBAT, PLA, PHA)

- Forma

- Filme Adherente Fundido

- Filme Adherente Soplado

- Industria del Usuario Final

- Alimentación

- Sanidad

- Bienes de Consumo

- Industrial

- Otras Industrias del Usuario Final

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudí

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando cómo se producen, comercializan y consumen los films transparentes, de modo que el modelo utilice señales de demanda realistas y no solo las declaraciones de las empresas. Nos basamos en fuentes públicas como las estadísticas comerciales de UN Comtrade, las herramientas de datos de la Comisión de Comercio Internacional de EE. UU., Eurostat y las oficinas nacionales de estadística que publican indicadores relacionados con plásticos y envases.

Para vincular el valor con el movimiento físico, también revisamos información sobre polímeros y envases de grupos como PlasticsEurope y el American Chemistry Council, además de artículos técnicos abiertos y patentes que describen la sustitución de materiales y la tendencia a la reducción de calibre. Se utilizaron informes anuales de empresas, presentaciones a inversores y coberturas de prensa confiables para comprender los cambios de capacidad y los comentarios sobre precios, y se utilizaron suscripciones pagas de datos financieros de empresas y registros de importación-exportación a nivel de envío solo cuando ayudaron a confirmar volúmenes direccionales y presencia de proveedores. Las fuentes aquí mencionadas son ilustrativas, y verificamos muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar la coherencia de los volúmenes, las bandas de precios habituales y la rapidez con la que los clientes cambian entre films basados en PVC y en polietileno, especialmente entre los usuarios de servicios alimentarios, comercio minorista e industriales. Hablamos con una combinación de productores de film, convertidores, distribuidores y grandes usuarios finales en APAC, EMEA y América, de modo que las brechas en los datos públicos pudieran completarse con supuestos prácticos y luego verificarse de forma cruzada.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 40% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 27% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, en el que las bolsas de demanda de envasado se reconstruyeron a partir de señales de uso de film plástico, flujos comerciales y actividad de envasado de alimentos por región, y luego se convirtieron en valor utilizando rangos de precios observados para los films transparentes. Verificamos los totales con aproximaciones selectivas de abajo hacia arriba utilizando desgloses de ingresos de proveedores muestreados, verificaciones de canal y una simple comprobación cruzada de volumen por ASP. Esto ayudó a ajustar categorías difíciles de separar en las estadísticas públicas.

Los insumos clave utilizados en el modelo incluyeron los movimientos del diferencial de resinas (polietileno frente a PVC), la combinación de importación-exportación de film de envasado, las tendencias de rendimiento del envasado en servicios alimentarios y comercio minorista, el grosor típico de film y la reducción de calibre, y la proporción de procesamiento de film colado frente a soplado en las principales regiones. Cuando faltaban datos a nivel de país, utilizamos proporciones sustitutas de mercados cercanos con una intensidad de envasado similar, y validamos esos supuestos mediante entrevistas.

Para el pronóstico, se utilizó un análisis de escenarios en torno a los ciclos de precios de las resinas, el ritmo de sustitución hacia los films basados en polietileno y la presión regulatoria sobre los materiales, y luego se suavizó la trayectoria final utilizando lógica de series temporales para que la curva de un año a otro se mantenga coherente con la realidad operativa del sector. El pronóstico se expresa en USD nominales, y el momento de conversión de divisas se mantiene coherente entre regiones para evitar un crecimiento falso causado únicamente por las fluctuaciones del tipo de cambio.

Validación de datos y ciclo de actualización

La validación se centró en comprobar si el valor de mercado que implica el modelo se alineaba con señales independientes, como la demanda de polímeros, los indicadores de producción de envases y los movimientos comerciales, y luego rastrear cualquier variación importante hasta un supuesto de entrada específico. Si se detectaba una anomalía, se revisaban de nuevo los insumos relacionados y se volvía a contactar al conjunto de entrevistados pertinente para confirmar si se había producido un cambio real de mercado o si se había mezclado un límite de datos.

Antes de la publicación, el modelo se revisa por etapas, primero para verificar la precisión de los cálculos y luego para comprobar la coherencia lógica entre regiones y casos de uso. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios sobre materiales o ajustes bruscos en los precios de las resinas. Se realiza una revisión final previa a la entrega para que los clientes reciban la última visión disponible en el momento del acceso.

Comparación del tamaño del mercado de films transparentes de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los films transparentes a menudo parecen muy distantes entre sí, porque el momento de la conversión de divisas, la forma en que se actualizan los precios de venta promedio y el año elegido como estimación actual pueden hacer variar notablemente el total. También aparecen diferencias cuando algunas fuentes tratan el film stretch y el film doméstico como la misma categoría, o cuando mezclan films de envasado más amplios bajo la etiqueta de film transparente.

En nuestras verificaciones, los principales factores fueron si los precios se trasladaron utilizando movimientos vinculados a las resinas frente a una inflación fija, y si el alcance incluye solo los films transparentes utilizados para envolver o también films de envasado adyacentes utilizados en transporte y agrupación. Un enfoque basado en actualizaciones también es importante porque el mercado es sensible a las fluctuaciones de las resinas y a los cambios cambiarios regionales, por lo que, al revalidar las bandas de ASP y el momento del tipo de cambio durante los ciclos de actualización anuales, Mordor Intelligence mantiene el valor de 2026 vinculado a lo que compradores y vendedores realmente transan alrededor de ese año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,35 mil millones de USD (2026) | |

| Consultoría global A | 6,43 mil millones de USD (2024) | Utiliza un año base anterior y un conjunto de valores más pequeño, y el alcance parece más cercano a los usos de envoltura de consumo y alimentos, lo que puede dejar fuera el valor de los canales industriales y regionales más amplios. |

| Editorial del sector B | 1,98 mil millones de USD (2024) | Tiende a aplicar un límite de producto más estricto y un horizonte más corto, y el valor puede reducirse cuando los films de calibre más fino se valoran usando ASP conservadores sin volver a verificar los cambios en la combinación regional. |

La dispersión en los valores publicados se debe principalmente al límite de alcance y al año utilizado para el dimensionamiento actual, y esas decisiones luego repercuten en el manejo del ASP y del tipo de cambio. Cuando el alcance se establece con claridad, los insumos se vinculan a indicadores de demanda observables y las bandas de precios se actualizan con retroalimentación real del mercado, la cifra final se vuelve más fácil de reproducir y explicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de filmes adherentes?

¿Cuál es el tamaño actual del mercado global de filmes adherentes?

¿A qué velocidad se espera que crezca el mercado de filmes adherentes?

¿A qué velocidad se espera que crezca el mercado de filmes adherentes?

¿Qué material lidera las ventas dentro del film transparente?

¿Qué material lidera las ventas dentro del film transparente?

¿Qué segmento de uso final impulsa la mayor parte de la demanda?

¿Qué segmento de uso final impulsa la mayor parte de la demanda?

Última actualización de la página el: