Tamaño y Participación del Mercado de Embalaje Rígido de Plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

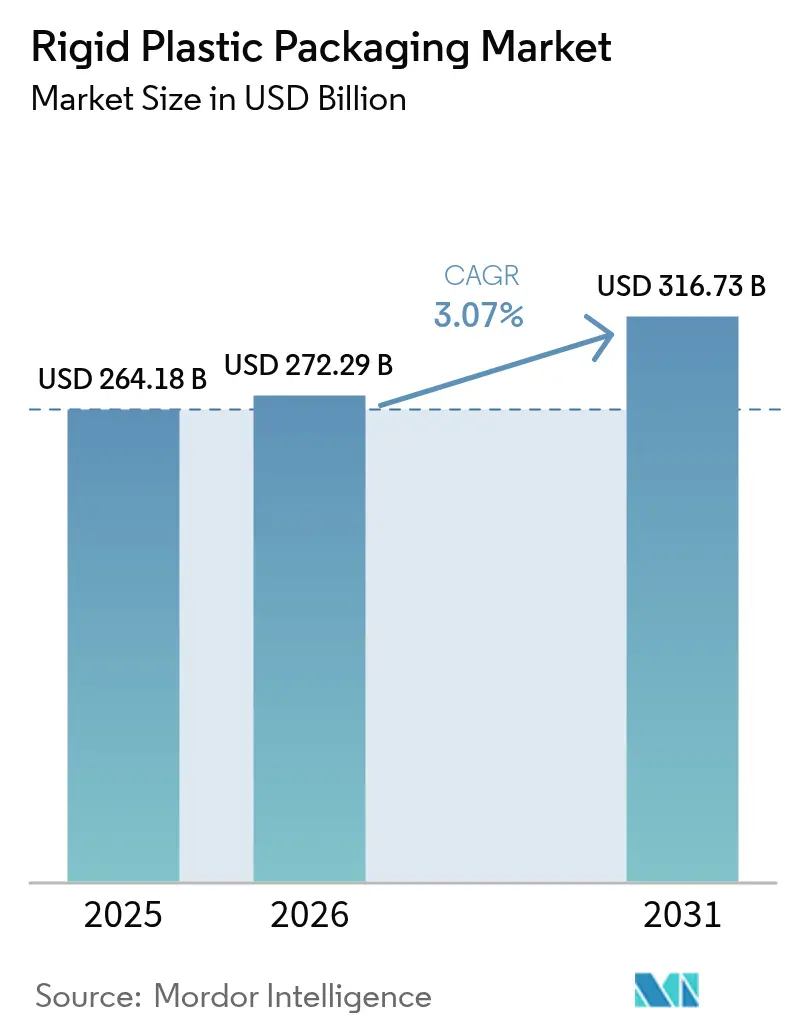

| Tamaño del Mercado (2026) | 272.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 316.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.07% CAGR |

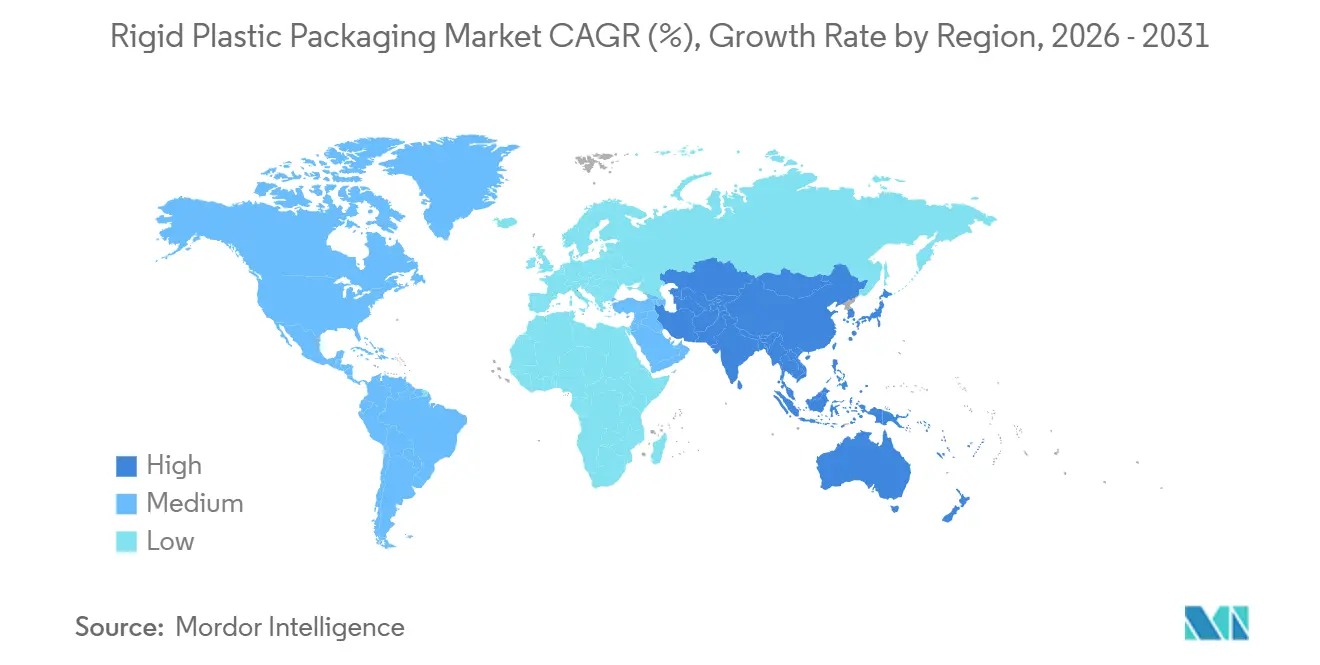

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Rígido de Plástico por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje rígido de plástico se expanda desde 264,18 mil millones de USD en 2025 y 272,29 mil millones de USD en 2026 hasta 316,73 mil millones de USD para 2031, registrando una CAGR del 3,07% entre 2026 y 2031. Los compromisos de los propietarios de marcas para un mayor contenido reciclado, la necesidad del comercio electrónico de contenedores resistentes a impactos y los principios de diseño para la reutilización mandatados reconfiguran conjuntamente las estrategias de adquisición, las estructuras de márgenes y los patrones de gasto de capital. Los convertidores ahora compiten por escasa resina reciclada apta para uso alimentario, mientras que los minoristas favorecen los diseños monomateriales que superan las pruebas de clasificación en acera, y los productores químicos migran hacia contenedores intermedios a granel retornables que reducen drásticamente los residuos de transporte. Las fluctuaciones en los precios de los polímeros se ilustran con el aumento del 18% en el polietileno a principios de 2025, con los convertidores bajo presión que tienen un poder de cobertura limitado, aunque los recicladores integrados verticalmente amortiguan la volatilidad. Mientras tanto, los sistemas de visión habilitados por IA reducen las tasas de defectos lo suficiente como para justificar paredes ultradelgadas, lo que permite a los líderes reducir la intensidad de resina incluso cuando la demanda total de unidades aumenta.

Conclusiones Clave del Informe

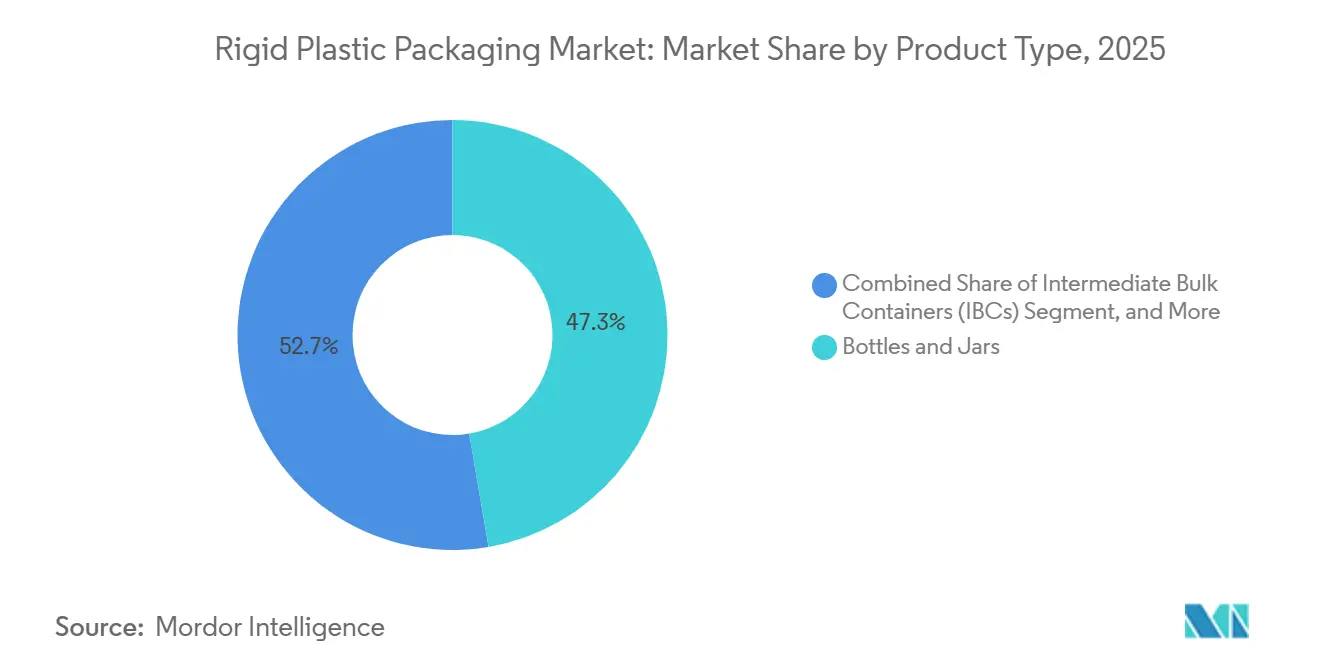

- Por tipo de producto, las botellas y frascos lideraron con una participación de ingresos del 47,33% en 2025, mientras que se prevé que los contenedores intermedios a granel se expandan a una CAGR del 4,11% hasta 2031.

- Por material, el polietileno representó el 34,87% de la participación del mercado de embalaje rígido de plástico en 2025; se proyecta que el tereftalato de polietileno crezca más rápido con una CAGR del 4,37% hasta 2031.

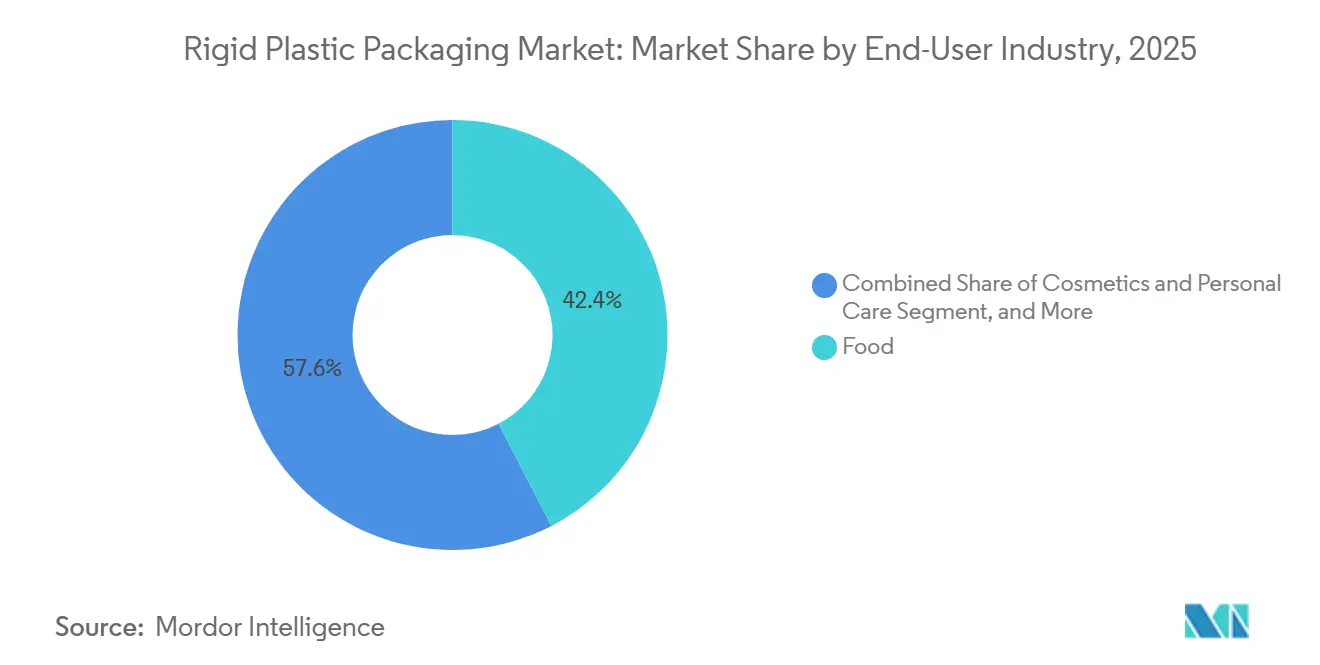

- Por industria de usuario final, las aplicaciones alimentarias captaron el 42,39% de las ventas en 2025, mientras que los cosméticos y el cuidado personal avanzan a una CAGR del 4,74% durante el mismo período.

- Por proceso de fabricación, el moldeo por inyección mantuvo una participación del 34,83% del tamaño del mercado de embalaje rígido de plástico en 2025; se prevé que el moldeo por soplado con estiramiento registre la CAGR más alta del 4,52% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 42,69% de la demanda global en 2025, mientras que África está preparada para la CAGR más rápida del 4,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Rígido de Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de economía circular que impulsan la demanda de embalajes con contenido reciclado | +0.8% | Europa, América del Norte, Asia-Pacífico (India, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que acelera la demanda de formatos listos para envío resistentes a impactos | +0.6% | Global, con concentración en América del Norte, Europa, China | Corto plazo (≤2 años) |

| Cambio demográfico hacia hogares más pequeños que impulsa los envases rígidos de porción individual | +0.4% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥4 años) |

| Adopción de soluciones monomateriales de alta barrera para cumplir los objetivos de reciclabilidad de la UE para 2027 | +0.5% | Europa, con extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de ecosistemas de recarga en tienda que impulsa la demanda de envases rígidos retornables duraderos | +0.3% | Europa (Francia, Alemania, Países Bajos), programas piloto en América del Norte | Largo plazo (≥4 años) |

| Sistemas de visión habilitados por IA que reducen las tasas de defectos permitiendo contenedores rígidos de pared ultradelgada | +0.2% | Centros de fabricación globales (China, Alemania, Estados Unidos) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Economía Circular que Impulsan la Demanda de Embalajes con Contenido Reciclado

El Reglamento Europeo 2025/40 obliga a que las botellas de bebidas contengan un 25% de PET reciclado para 2025 y un 30% para 2030, mientras que las normas de gestión de residuos plásticos de India impulsan los formatos rígidos hacia un 60% de reciclaje para 2026 y un 80% para 2028.[1]Comisión Europea, "Envases y Residuos de Envases", EUROPA.EU Las deficiencias en la clasificación llevan a los convertidores a pagar primas del 15-20% por resina certificada apta para uso alimentario, comprimiendo los márgenes en agua embotellada y productos lácteos. Los propietarios de marcas ahora cofinancian redes de depósito y retorno y proyectos de reciclaje químico para asegurar la materia prima, fomentando contratos de compra a largo plazo que fijan el suministro a precios indexados. Estos mandatos también aceleran los cambios hacia diseños monomateriales que cumplen los criterios de reciclabilidad sin la complejidad de las estructuras multicapa. A medida que se acercan los plazos de cumplimiento, el poder de negociación en las adquisiciones se inclina hacia los recicladores integrados verticalmente capaces de garantizar la trazabilidad, creando nuevas barreras de entrada para los convertidores más pequeños.

Auge del Comercio Electrónico que Acelera la Demanda de Formatos Listos para Envío Resistentes a Impactos

La penetración global de la compra de comestibles en línea ascendió al 8,3% en los Estados Unidos durante 2025, aumentando el número de eventos de manipulación que soporta cada envase. Los resultados de las pruebas de caída mostraron que los frascos de polipropileno sobrevivieron caídas de 1,5 metros sin fugas, mientras que las bolsas de pie fallaron en el 12% de los casos.[2]Instituto de Profesionales del Embalaje, "Estudio de Rendimiento en Pruebas de Caída", IOPP.ORG Los gigantes de la cosmética, incluida L'Oréal, sustituyeron los tubos flexibles por botellas rígidas de HDPE en las cajas de suscripción para reducir las reclamaciones por daños. Sin embargo, la ventaja protectora de los contenedores rígidos aumenta las emisiones de transporte porque el peso sube entre un 18 y un 22%, lo que genera tensión con los objetivos de carbono de los minoristas. Están surgiendo conceptos híbridos con bases rígidas y tapas superiores flexibles para equilibrar la resistencia a impactos, la reciclabilidad y el peso.

Cambio Demográfico Hacia Hogares Más Pequeños que Impulsa los Envases Rígidos de Porción Individual

El tamaño medio del hogar en los países de la OCDE descendió a 2,3 personas en 2025.[3]Organización para la Cooperación y el Desarrollo Económicos, "Tamaño Medio del Hogar", OECD.ORG Los vasitos de yogur de porción individual, los frascos de condimentos y las minibotellitas de bebidas representan en consecuencia el 34% de los volúmenes de plástico rígido en América del Norte, frente al 26% de hace diez años. El control de porciones eleva las proporciones de envase a producto, con un vasito de yogur de 150 gramos que utiliza 6,2 gramos de poliestireno en comparación con el 1,8% de los envases de un kilo. Los canales de tiendas libres de impuestos y amenidades hoteleras amplifican la demanda de formatos rígidos de tamaño de viaje, impulsando la CAGR prevista del 4,74% del segmento de cosméticos y cuidado personal. Se espera que la ley AGEC de Francia, que prohíbe los artículos de tocador de un solo uso en hoteles a partir de 2027, pivote la demanda hacia dispensadores rígidos recargables.

Adopción de Soluciones Monomateriales de Alta Barrera para Cumplir los Objetivos de Reciclabilidad de la UE para 2027

Las estructuras multicapa con EVOH y poliamida no superan la clasificación en acera, lo que lleva a los convertidores a incorporar la química de barrera dentro de matrices de resina única. Los modificadores RETAIN de Dow y los grados Purpolen PP de Borealis ofrecen barreras contra el oxígeno y la humedad al tiempo que permiten el reciclaje mecánico. Los primeros adoptantes, como Danone, lanzaron vasitos de yogur monomateriales a pesar de un incremento de costes del 10%, priorizando el cumplimiento normativo y la preferencia del consumidor por envases reciclables. Las primas de coste se están reduciendo a medida que aumenta la capacidad, y para 2027 se espera que estas soluciones dominen el embalaje europeo de condimentos y productos lácteos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de la volatilidad de los precios de los polímeros que comprime los márgenes de los convertidores | -0.5% | Global, aguda en regiones dependientes de la resina importada (Europa, Sudeste Asiático) | Corto plazo (≤2 años) |

| Creciente cambio del consumidor hacia alternativas flexibles y a base de papel | -0.4% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Escrutinio regulatorio de PFAS y microplásticos que limita las opciones de recubrimiento de barrera | -0.3% | Estados Unidos, Unión Europea, Canadá | Mediano plazo (2-4 años) |

| Baja adopción de filtración avanzada de fundido que restringe la disponibilidad de resina reciclada apta para uso alimentario | -0.2% | Global, particularmente aguda en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Volatilidad de los Precios de los Polímeros que Comprime los Márgenes de los Convertidores

Los valores al contado del polietileno oscilaron entre 0,62 y 0,89 USD por libra en 2025 tras los huracanes en la Costa del Golfo que perturbaron las plantas de craqueo. Los precios europeos del polipropileno se dispararon un 22% a principios de 2026 en medio de los elevados costes del gas. Los convertidores con márgenes de EBITDA ajustados del 8-12% no pueden trasladar completamente los aumentos repentinos porque las marcas de bienes de consumo negocian contratos anuales. Los operadores más pequeños que procesan menos de 50 kt por año pagan primas de resina del 7-9% frente a los grandes, según la Asociación de la Industria del Plástico. El rPET apto para uso alimentario no ofrece alivio, cotizando con una prima del 35% sobre el PET virgen en 2026. La turbulencia favorece a los recicladores integrados verticalmente como Plastipak, que aseguran el suministro en circuito cerrado en términos de coste más margen.

Creciente Cambio del Consumidor Hacia Alternativas Flexibles y a Base de Papel

Los cartones de papel captaron el 14% de los volúmenes de alimentos líquidos en Europa en 2025, frente al 11% en 2022, ya que Tetra Pak amplió la vida útil en ambiente a nueve meses. Unilever trasladó el 18% de las referencias de champú del Sudeste Asiático de HDPE rígido a bolsas, reduciendo el peso del envase en un 60% y las emisiones de transporte en un 40%. Los formatos rígidos siguen dominando las categorías sensibles a la presión —bebidas carbonatadas, aerosoles y contenedores industriales retornables—, pero pierden cuota en salsas, detergentes y aperitivos secos, donde los flexibles igualan la rigidez en términos de barrera. En mercados con escaso reciclaje, el estigma de eliminación asociado a los plásticos rígidos acelera la conversión hacia sustratos compostables o recuperables energéticamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Contenedores Intermedios a Granel Escalan en la Logística de Circuito Cerrado

El tamaño del mercado de embalaje rígido de plástico para botellas y frascos se mantuvo dominante en 125,14 mil millones de USD en 2025, equivalente al 47,33% de la demanda total. Los contenedores intermedios a granel, aunque solo representan el 6,5% del volumen de 2025, están proyectados para alcanzar una CAGR del 4,11%, impulsados por la preferencia de las empresas químicas y farmacéuticas por unidades retornables de 1.000 litros que soportan hasta 100 ciclos de recarga. Las bandejas y contenedores ligeros continúan sirviendo las necesidades de comidas preparadas y panadería, beneficiándose de la compatibilidad con microondas y los precintos de seguridad. Los palés moldeados a partir de HDPE reciclado añaden una vida útil de 20 años y resistencia a las plagas, apoyando el transporte en circuito cerrado de automoción y materiales de construcción. Los tapones, cierres y sistemas de dispensación, aunque representan el 12% del tonelaje, ofrecen márgenes premium a través de características de seguridad patentadas, como lo demuestra el EBITDA del 18% de Silgan en cierres farmacéuticos.

Más allá del volumen, la economía unitaria se remodela mediante la reducción de peso. La visión asistida por IA permite a los vasitos de lácteos reducir el grosor de pared de 0,45 mm a 0,38 mm sin fallos de apilamiento, ahorrando un 16% de poliestireno. La certificación de la ONU para contenedores intermedios a granel de mercancías peligrosas exige paredes entre un 15 y un 20% más gruesas, mientras que las botellas de bebidas carbonatadas deben superar las pruebas de presión ASTM. Como resultado, el mercado de embalaje rígido de plástico verá cada vez más cómo el crecimiento de los ingresos se desacopla del volumen de resina a medida que la reutilización y las paredes más delgadas contrarrestan el aumento del número de unidades.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Tereftalato de Polietileno Surge en los Circuitos de Botella a Botella

El polietileno mantuvo el 34,87% de las ventas de 2025 gracias a la resistencia química del HDPE y la flexibilidad del LDPE. Sin embargo, el mercado de embalaje rígido de plástico ve al tereftalato de polietileno preparado para la CAGR más rápida del 4,37%, impulsado por los compromisos de las empresas de bebidas de obtener el 50% de PET reciclado para 2030. Los sistemas de circuito cerrado de botella a botella escalan en Europa y América del Norte, con plantas de despolimerización química de Eastman que suministran monómeros equivalentes a los vírgenes. El polipropileno sigue siendo vital para las bandejas de alimentos resistentes al calor y los tapones articulados, mientras que las prohibiciones regulatorias sobre vajillas de espuma de poliestireno para servicios de alimentación contraen los volúmenes de poliestireno. Los bioplásticos, aunque solo representan el 2,1% del tonelaje, captan atención en los debates sobre compostabilidad. La planta de PLA de 75 kt de NatureWorks y las asociaciones de PHA de Danimer con Bacardi subrayan el impulso de los biopolímeros, pero el alto coste y la limitada tolerancia al calor frenan la penetración.

A largo plazo, la certeza del suministro de materias primas determinará los líderes de la industria. Mientras los productores de PE recurren al reciclaje químico para acceder a materias primas recicladas, el PET ya se beneficia de la ventaja de los sistemas establecidos de depósito de botellas. Esta integración del reciclaje químico por parte de los productores de PE tiene como objetivo satisfacer la creciente demanda de materiales sostenibles, mientras que los sistemas establecidos del PET proporcionan un suministro fiable de contenido reciclado. Además, las señales políticas, especialmente los mandatos de Europa sobre contenido reciclado, indican claramente que la adopción del PET superará a la de otras resinas en el ámbito del embalaje rígido de plástico, impulsada por las presiones regulatorias y la demanda de los consumidores de soluciones de embalaje respetuosas con el medio ambiente.

Por Industria de Usuario Final: Cosméticos y Cuidado Personal con el Crecimiento Más Rápido Hacia 2031

Los usos alimentarios generaron el 42,39% de la demanda de 2025, anclados por los productos lácteos, las comidas preparadas y las bandejas de productos frescos. Sin embargo, los cosméticos y el cuidado personal registrarán la CAGR más pronunciada del 4,74%, ya que las marcas premium aprovechan el PET con aspecto de vidrio para formatos de consumo en movimiento y conjuntos de venta en aeropuertos que exigen un precio más alto por mililitro. Las líneas de bebidas continúan dependiendo del PET y el HDPE para la seguridad de la carbonatación y la protección UV, con el peso de las botellas reduciéndose de 28 g a 23 g para el agua sin gas de 500 ml entre 2020 y 2025. La atención sanitaria mantiene márgenes resilientes debido a los obstáculos de cumplimiento de la norma ISO 15378 y la Parte 211 de la FDA. Los usuarios industriales pivotan hacia contenedores intermedios a granel y bidones retornables para reducir el acero de un solo uso.

Los ecosistemas de recarga en tienda, impulsados por Carrefour y Waitrose, requieren contenedores rígidos capaces de soportar entre 30 y 50 ciclos, lo que empuja a los propietarios de marcas a diseñar envases más resistentes. La tasa de retorno del 89% de Loop en los proyectos piloto europeos valida la aceptación del consumidor, aunque estos formatos aún constituyen menos del 1% de los volúmenes de bienes envasados. Si la infraestructura de depósito y retorno se amplía más allá de las bebidas, los cosméticos y los productos de limpieza del hogar podrían convertirse en campos de batalla clave dentro del mercado de embalaje rígido de plástico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Fabricación: El Moldeo por Soplado con Estiramiento Gana la Carrera de la Reducción de Peso

El moldeo por inyección produjo el 34,83% de las unidades de 2025 —principalmente tapones, cierres y frascos de paredes gruesas—, pero se prevé que el moldeo por soplado con estiramiento alcance una CAGR del 4,52%, ofreciendo las mejores relaciones resistencia-peso. El moldeo por soplado con estiramiento en dos etapas logra una pared de 0,3 mm en botellas de agua de 500 ml sin fallos de presión, reduciendo el uso de PET hasta en un 18%. El moldeo por soplado por extrusión sigue siendo esencial para las garrafas de HDPE con asa. El termoformado alimenta la producción de bandejas de alto volumen, aunque genera entre un 15 y un 20% de residuos de recorte que deben ser reprocesados. El moldeo rotacional aborda artículos huecos de gran tamaño como los contenedores intermedios a granel, compensando los tiempos de ciclo más largos con un bajo coste de utillaje.

Para 2025, el 42% de los moldeadores por inyección chinos habían adoptado sistemas en línea, superando la tasa de adopción del 28% de Europa. Estos sistemas de control de calidad guiados por visión son cada vez más populares debido a su capacidad para mejorar la eficiencia de producción y reducir los defectos. Con las tasas de defectos cayendo por debajo del 1%, los convertidores están llevando al límite la reducción del grosor de pared. Esta maniobra está permitiendo que el mercado de embalaje rígido de plástico vea un aumento en valor, incluso cuando el consumo de resina se estabiliza.

Análisis Geográfico

Asia-Pacífico representó el 42,69% de los ingresos globales en 2025, respaldado por la aprobación en China de 8,5 millones de toneladas de capacidad de etileno y los crecientes objetivos de reciclaje de India. Las plantas de PET de botella a botella de Suntory y Asahi impulsan a Japón hacia su objetivo de contenido reciclado del 60% para 2030. El Sudeste Asiático atrae inversión extranjera directa en bebidas, aunque solo el 34% del plástico posconsumo llega al reciclaje formal, lo que limita la materia prima para los circuitos aptos para uso alimentario. África está preparada para la CAGR más rápida del 4,16%, impulsada por la planta de PET de 150 millones de USD de Coca-Cola Hellenic en Nigeria y la ley de Responsabilidad Extendida del Productor de Sudáfrica, que traslada el 80% del coste de recogida municipal a los productores. Sin embargo, las restricciones cambiarias inflan los costes de importación de resina hasta en un 18%.

En América del Norte y Europa, los minoristas resisten las subidas de precios, lo que genera importantes presiones sobre los márgenes en medio de la continua volatilidad de precios. La SB 54 de California exige un 25% de contenido reciclado para 2032, con el objetivo de mejorar la sostenibilidad y reducir el impacto ambiental en el embalaje. Se espera que esta regulación impulse la innovación en el abastecimiento de materiales y los procesos de reciclaje. Mientras tanto, la VerpackG de Alemania penaliza los envases multicapa mediante la modulación de tarifas, alentando a los fabricantes a adoptar monomateriales a un ritmo más rápido para alinearse con estrictos estándares medioambientales y reducir los costes asociados al incumplimiento.

La perspectiva de América del Sur sigue siendo moderada; si bien el mandato de logística inversa de Brasil impulsa los esfuerzos de recogida y promueve iniciativas de reciclaje, solo el 25% de los municipios operan actualmente programas selectivos, lo que subraya la necesidad de un mayor desarrollo de infraestructuras y aplicación de políticas. Esta implementación limitada dificulta la capacidad de la región para aprovechar plenamente el potencial del reciclaje. En Oriente Medio, el bajo coste de las materias primas proporciona una ventaja competitiva para la producción de embalaje rígido de plástico. Sin embargo, la escasez de agua sigue limitando el crecimiento del mercado de bebidas, que es un impulsor clave de la demanda de embalajes. Este desafío ralentiza la expansión general del mercado de embalaje rígido de plástico, a pesar de las ventajas de coste de la región en el abastecimiento de materias primas.

Panorama Competitivo

El mercado de embalaje rígido de plástico sigue siendo moderadamente fragmentado; los diez principales convertidores concentraron aproximadamente el 35% de los ingresos de 2025. La adquisición por parte de Amcor de la división de películas de salud, higiene y nutrición de Berry Global por 1.500 millones de USD amplió su presencia en los sectores farmacéutico y lácteo, señalando un giro hacia las economías de escala en la adquisición de resina reciclada y la presentación de informes de ESG. El reciclaje en circuito cerrado de Plastipak abastece el 40% de su necesidad de rPET, protegiéndola de la volatilidad al contado y creando una vía de confianza para los compromisos de los propietarios de marcas. La planta de rPET polaca de ALPLA y la línea Prism de Sealed Air ilustran cómo la seguridad del suministro de materias primas y el rendimiento en el comercio electrónico impulsan las decisiones de inversión.

La adopción tecnológica distingue a los líderes. La visión mejorada por IA reduce las tasas de defectos al 0,8%, permitiendo paredes ultradelgadas que reducen la resina entre un 12 y un 16%. La instalación de renovación de poliéster de 1.000 millones de USD de Eastman eleva el listón, despolimerizando residuos mixtos en monómeros vírgenes para superar los límites del reciclaje mecánico. Dow presentó 14 solicitudes en 2024-2025, mientras que Borealis capturó propiedad intelectual para PP con barrera de oxígeno. Los convertidores más pequeños, que carecen de capacidad en asuntos regulatorios, luchan con plazos de aprobación de 18 a 24 meses para nuevos materiales en contacto con alimentos, reforzando un mercado de dos niveles dentro de la industria de embalaje rígido de plástico.

Las empresas que integran el reciclaje, aprovechan la IA para el control de calidad y anticipan las regulaciones están ahora liderando el sector. Estos tres pilares son cruciales para defender los márgenes de beneficio hasta 2031. Mientras tanto, existen oportunidades sin explotar en formatos recargables más allá de las bebidas, como el cuidado personal y los productos del hogar, cierres de seguridad para medicamentos que garanticen la seguridad y el cumplimiento normativo, y etiquetas inteligentes que monitoricen los ciclos de vida de los contenedores, proporcionando transparencia e información sobre sostenibilidad.

Líderes de la Industria de Embalaje Rígido de Plástico

Amcor plc

Silgan Holdings Inc.

Sealed Air Corporation

Sonoco Products Company

Huhtamäki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor completó la adquisición por 1.500 millones de USD de la división de películas de salud, higiene y nutrición de Berry Global, añadiendo 3.200 millones de unidades rígidas de capacidad anual en América del Norte y Europa.

- Diciembre de 2025: ALPLA inauguró una planta de reciclaje de botella a botella de 50 millones de EUR (53 millones de USD) en Radomsko, Polonia, poniendo en línea 35.000 t de capacidad de rPET con contratos de compra a 10 años de Coca-Cola European Partners y Nestlé Waters.

- Noviembre de 2025: Sealed Air presentó Prism Rigid Packaging, combinando HDPE reciclado con modificadores de impacto para proyectos piloto de comestibles de Amazon que tienen como objetivo reducir el uso de cartón corrugado en un 40%.

- Octubre de 2025: Huhtamäki cerró su planta de espuma de poliestireno en Wattwil, Suiza, reasignando 35 millones de EUR (37 millones de USD) a líneas de bandejas de PET y PP en Alemania y Polonia.

Alcance del Informe del Mercado Global de Embalaje Rígido de Plástico

El embalaje rígido de plástico es un embalaje de plástico duro y sólido que mantiene su forma y se utiliza para almacenar, proteger y transportar productos de forma segura. A diferencia del embalaje flexible, no se dobla ni se pliega fácilmente.

El Informe del Mercado de Embalaje Rígido de Plástico está segmentado por Tipo de Producto (Botellas y Frascos, Bandejas y Contenedores, Contenedores Intermedios a Granel, Palés, Otros Tipos de Producto), Material (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno y Poliestireno Expandido, Bioplásticos, Otros Materiales), Industria de Usuario Final (Alimentación, Bebidas, Salud, Cosméticos y Cuidado Personal, Industrial, Construcción y Edificación, Automoción, Otras Industrias de Usuario Final), Proceso de Fabricación (Moldeo por Inyección, Moldeo por Soplado por Extrusión, Moldeo por Soplado por Inyección, Moldeo por Soplado con Estiramiento, Termoformado, Moldeo Rotacional, Moldeo por Compresión) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Botellas y Frascos |

| Bandejas y Contenedores |

| Contenedores Intermedios a Granel (CIG) |

| Palés |

| Otros Tipos de Producto |

| Polietileno (PE) | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | PET Virgen |

| PET Reciclado (rPET) | |

| Polipropileno (PP) | |

| Poliestireno (PS) y Poliestireno Expandido (EPS) | |

| Bioplásticos | Ácido Poliláctico (PLA) |

| Polihidroxialcanoatos (PHA) | |

| Otros Materiales |

| Alimentación | Lácteos |

| Confitería y Panadería | |

| Comidas Preparadas | |

| Bebidas | Bebidas Refrescantes Carbonatadas |

| Agua Embotellada | |

| Bebidas Alcohólicas | |

| Salud | Productos Farmacéuticos |

| Dispositivos Médicos | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Construcción y Edificación | |

| Automoción | |

| Otras Industrias de Usuario Final |

| Moldeo por Inyección |

| Moldeo por Soplado por Extrusión |

| Moldeo por Soplado por Inyección |

| Moldeo por Soplado con Estiramiento |

| Termoformado |

| Moldeo Rotacional |

| Moldeo por Compresión |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Botellas y Frascos | ||

| Bandejas y Contenedores | |||

| Contenedores Intermedios a Granel (CIG) | |||

| Palés | |||

| Otros Tipos de Producto | |||

| Por Material | Polietileno (PE) | Polietileno de Alta Densidad (HDPE) | |

| Polietileno de Baja Densidad (LDPE) | |||

| Tereftalato de Polietileno (PET) | PET Virgen | ||

| PET Reciclado (rPET) | |||

| Polipropileno (PP) | |||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | |||

| Bioplásticos | Ácido Poliláctico (PLA) | ||

| Polihidroxialcanoatos (PHA) | |||

| Otros Materiales | |||

| Por Industria de Usuario Final | Alimentación | Lácteos | |

| Confitería y Panadería | |||

| Comidas Preparadas | |||

| Bebidas | Bebidas Refrescantes Carbonatadas | ||

| Agua Embotellada | |||

| Bebidas Alcohólicas | |||

| Salud | Productos Farmacéuticos | ||

| Dispositivos Médicos | |||

| Cosméticos y Cuidado Personal | |||

| Industrial | |||

| Construcción y Edificación | |||

| Automoción | |||

| Otras Industrias de Usuario Final | |||

| Por Proceso de Fabricación | Moldeo por Inyección | ||

| Moldeo por Soplado por Extrusión | |||

| Moldeo por Soplado por Inyección | |||

| Moldeo por Soplado con Estiramiento | |||

| Termoformado | |||

| Moldeo Rotacional | |||

| Moldeo por Compresión | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje rígido de plástico?

El tamaño del mercado de embalaje rígido de plástico se situó en 272,29 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca la demanda global de contenedores de plástico rígido?

De 2026 a 2031, se proyecta que la demanda avance a una CAGR del 3,07%.

¿Qué región lidera el consumo de envases de plástico rígido?

Asia-Pacífico representó el 42,69% de los ingresos globales de 2025, la mayor participación regional.

¿Qué material está ganando cuota más rápidamente en el embalaje rígido?

El tereftalato de polietileno está preparado para la CAGR más rápida del 4,37% hasta 2031 gracias a los circuitos de reciclaje de botella a botella.

¿Qué segmento muestra el mayor crecimiento en las industrias de uso final?

Se prevé que el embalaje de cosméticos y cuidado personal se expanda a una CAGR del 4,74% impulsado por las tendencias de tamaño de viaje y premium.

¿Qué tan concentrado está el panorama de proveedores?

Los diez principales convertidores controlan aproximadamente el 35% de los ingresos, lo que refleja una consolidación moderada pero oportunidades continuas para las empresas regionales.

Última actualización de la página el: