Tamaño y Participación del Mercado de Envases Rígidos de Plástico del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

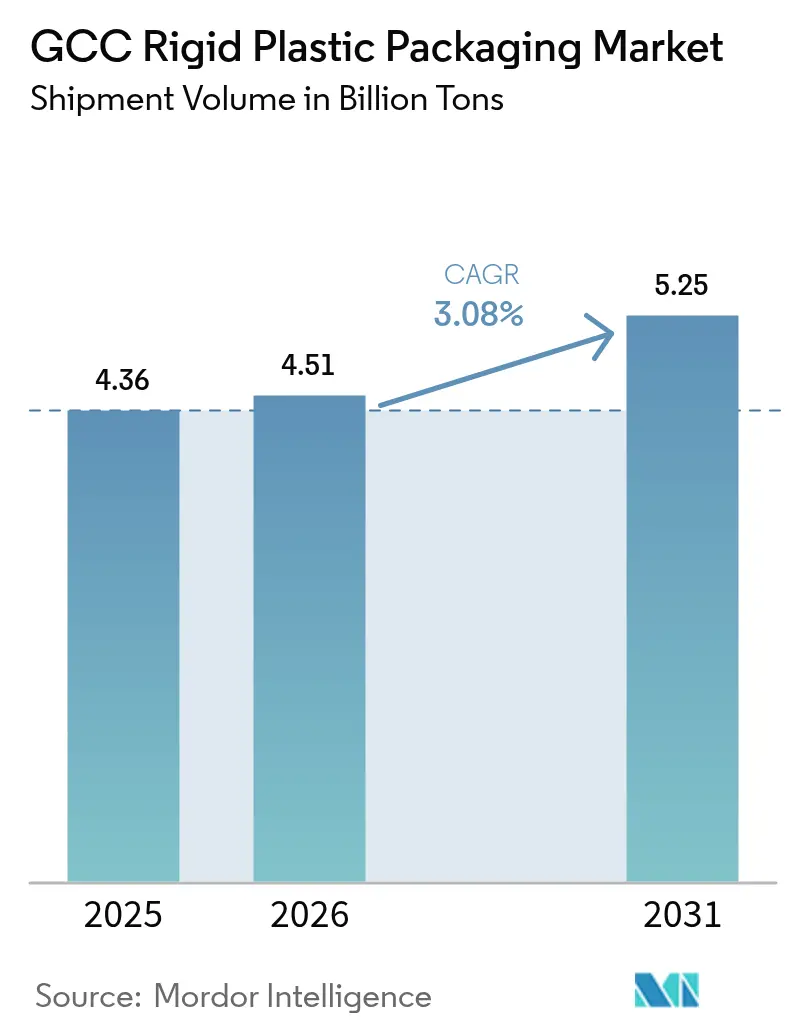

| Tamaño del mercado en el año base (2025) | 4.36 Mil millones de toneladas |

| Volumen del Mercado (2026) | 4.51 Mil millones de toneladas |

| Volumen del Mercado (2031) | 5.25 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rígidos de Plástico del CCG por Mordor Intelligence

El tamaño del mercado de envases rígidos de plástico del CCG en términos de volumen de envíos se proyecta en 4,36 mil millones de toneladas en 2025, 4,51 mil millones de toneladas en 2026, y alcanzará 5,25 mil millones de toneladas en 2031, creciendo a una CAGR del 3,08% de 2026 a 2031. Los convertidores están acelerando los programas de diseño para el reciclaje y de reducción de peso porque las asignaciones de materias primas están ahora vinculadas a las normas de valor agregado doméstico, mientras que los aumentos en el precio del etano en Arabia Saudita están orientando la selección de resinas hacia el polipropileno y el tereftalato de polietileno reciclado. La demanda de agua embotellada, anclada en la escasez crónica de agua, mantiene alta la producción de botellas de tereftalato de polietileno, y las cadenas de farmacias que amplían sus gamas de belleza y bienestar están estimulando la demanda de frascos y cierres de polietileno de alta densidad premium. En todo el mercado de envases rígidos de plástico del CCG, las normas europeas de tapas unidas están trasladándose a las especificaciones de exportación, impulsando un auge en los proyectos de cierres de HDPE reciclado. Al mismo tiempo, las inversiones en hidrógeno verde están orientando a los productores integrados hacia vías de polipropileno y PET de bajo carbono que prometen ventajas de costo y emisiones a largo plazo.

Conclusiones Clave del Informe

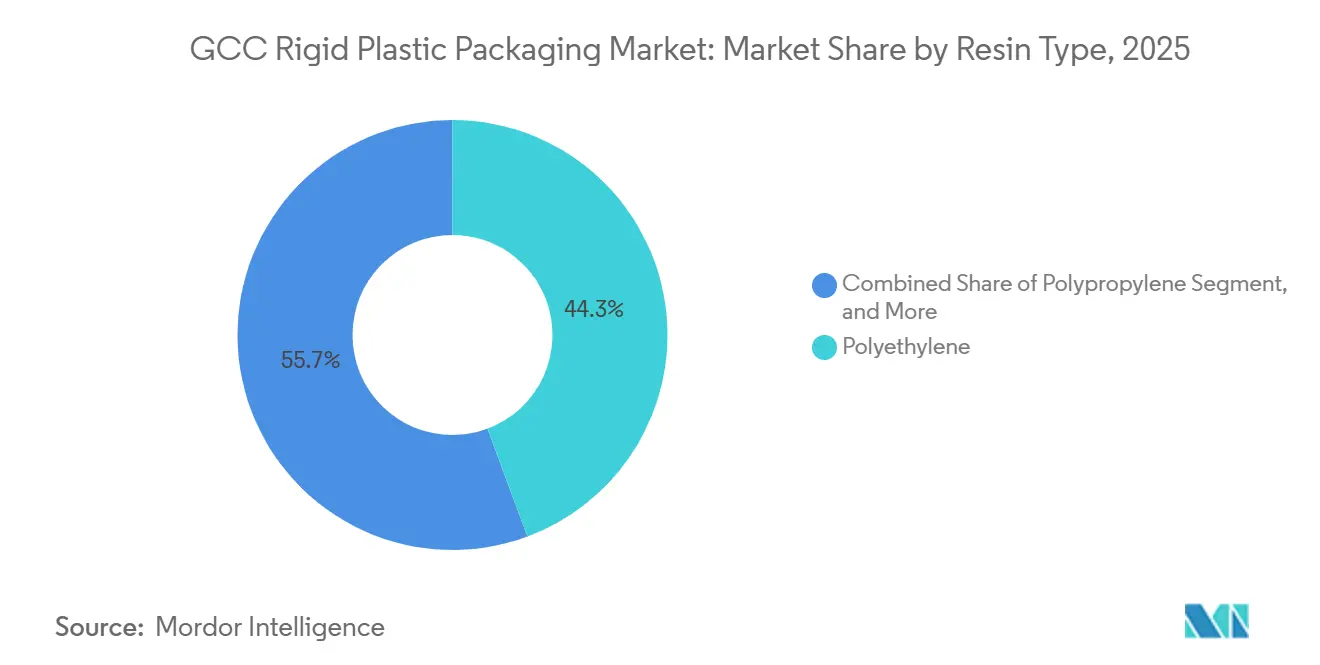

- Por tipo de resina, el polietileno representó el 44,32% de la participación del mercado de envases rígidos de plástico del CCG en 2025, mientras que el PET reciclado dentro de la categoría "otros" se proyecta que crecerá a una CAGR del 4,04% hasta 2031.

- Por tipo de producto, las botellas y frascos lideraron con una participación de ingresos del 39,32% en 2025, y las tapas y cierres registraron la CAGR más rápida del 4,23% hasta 2031.

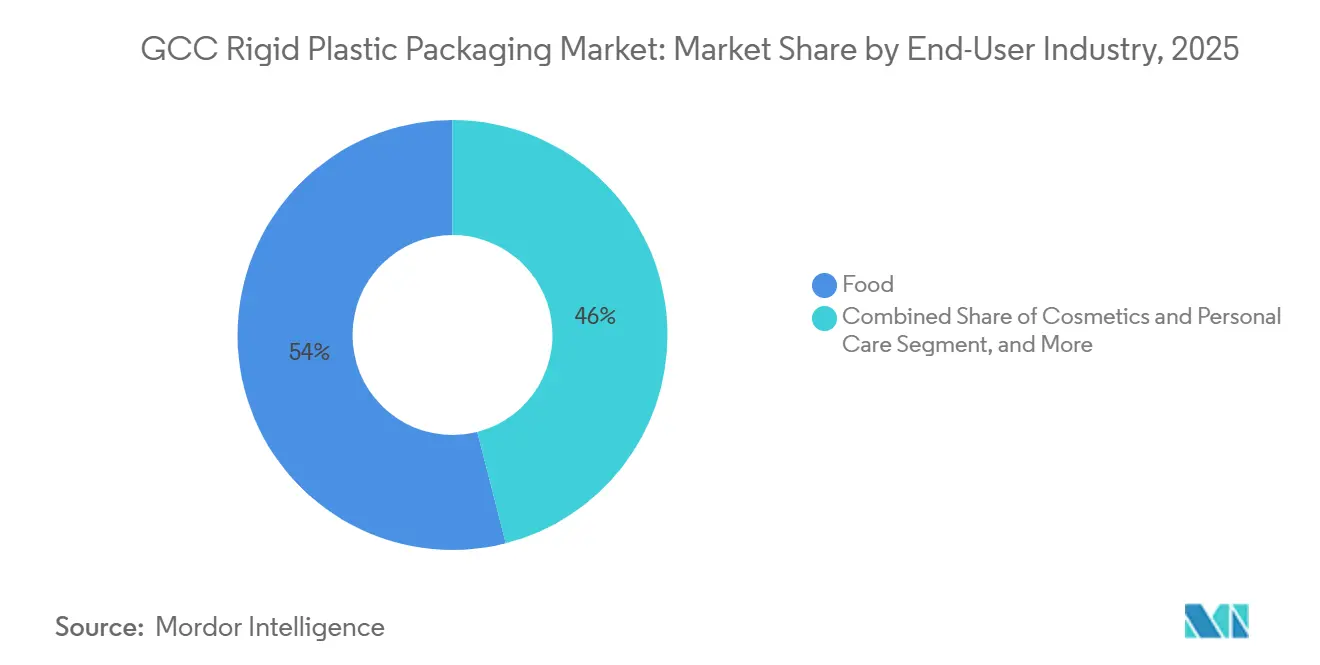

- Por usuario final, las aplicaciones alimentarias representaron el 53,98% del tamaño del mercado de envases rígidos de plástico del CCG en 2025, mientras que los cosméticos y el cuidado personal avanzan a una CAGR del 4,41% durante el período de previsión.

- Por proceso de fabricación, el moldeo por soplado representó el 47,32% del volumen de 2025, pero se prevé que el termoformado se expanda a una CAGR del 4,98%.

- Por geografía, Arabia Saudita captó el 61,12% del volumen de 2025, y se prevé que los Emiratos Árabes Unidos registren una CAGR del 3,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Rígidos de Plástico del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| PP y PET de Bajo Carbono Procedentes de Centros de Hidrógeno Verde | +0.9% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia Plásticos Rígidos Reciclables | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, con efecto expansivo hacia Catar, Omán | Mediano plazo (2-4 años) |

| Expansión de las Industrias de Agua Embotellada y Bebidas del CCG | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Resto del CCG | Corto plazo (≤ 2 años) |

| Desarrollo de Capacidad de la Industria 4.0 en Convertidores Locales | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Mediano plazo (2-4 años) |

| Necesidades de Extensión de la Vida Útil en Alimentos y Productos Farmacéuticos | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Reducción de Costos Logísticos mediante Conversión a Envases Ligeros | +0.3% | Global, con ganancias tempranas en Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

PP y PET de Bajo Carbono Procedentes de Centros de Hidrógeno Verde

Arabia Saudita y los Emiratos Árabes Unidos están financiando proyectos de electrólisis que alimentan nuevas rutas de olefinas, permitiendo a los productores reducir las emisiones de cuna a puerta hasta en un 60% en comparación con el craqueo de nafta.[1]Asociación del Golfo de Petroquímica y Química, "Perspectiva de Capacidad Petroquímica del CCG 2025," gpca.org.ae SABIC ya opera un proyecto piloto de materia prima circular que convierte plásticos posconsumo en polipropileno y polietileno de alta densidad de grado alimentario para tapas y recipientes, demostrando que la resina de bajo carbono puede superar las pruebas de seguridad sin cambiar las herramientas de moldeo. Emirates Biotech está construyendo una planta de ácido poliláctico de 160 ktpa que suministrará resina de base biológica para bandejas y botellas cuando entre en funcionamiento en 2028, ampliando el menú de opciones de sustitución directa más allá de los grados fósiles. Los propietarios de marcas que sirven a la Unión Europea ven estos materiales como una forma de evitar futuros impuestos fronterizos de carbono, por lo que los convertidores ven la adopción temprana como una vía hacia contratos premium. A medida que la capacidad escala, los analistas esperan la paridad de precios con los grados convencionales dentro de la próxima década, desbloqueando una participación de dos dígitos para las resinas de bajo carbono en los envases rígidos de plástico del CCG.

Impulso Regulatorio hacia Plásticos Rígidos Reciclables

La Ley de Gestión de Residuos N.° 18 de 2024 de Dubái asigna deberes de recolección y reciclaje a los productores e impone multas de hasta 500.000 AED a las empresas que comercialicen envases no reciclables, empujando a los convertidores hacia botellas y bandejas de material único.[2]Municipio de Dubái, "Ley N.° 18 de 2024 sobre Gestión de Residuos," dm.gov.ae El Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita tiene como objetivo una tasa de reciclaje municipal del 35% para 2028, lo que está obligando a los diseñadores de envases a eliminar los colorantes de negro de carbono y las capas de PVC que obstruyen los clasificadores ópticos. Los convertidores que certifican un contenido reciclado del 25-30% ahora reciben descuentos en las tarifas de ecomodulación bajo el esquema de responsabilidad extendida del productor de los Emiratos Árabes Unidos de 2026, mejorando el retorno de la inversión en líneas de lavado de escamas y repeletización. Como resultado, las listas de verificación de diseño para el reciclaje se han vuelto obligatorias en cada nueva aprobación de moldes. El ritmo regulatorio está orientando incluso los envases de exportación hacia rPET y rHDPE, remodelando la demanda de resinas en todo el CCG.

Expansión de las Industrias de Agua Embotellada y Bebidas del CCG

El agua dulce renovable per cápita en el Golfo está por debajo de 200 m³, muy por debajo del umbral de escasez de las Naciones Unidas, por lo que los hogares y los restaurantes continúan dependiendo del agua envasada a pesar de los avances en la desalinización.[3]Comisión Económica y Social para Asia Occidental, "Desalinización de Agua en el CCG 2024," unescwa.org Tetra Pak ya ha entregado 12 mil millones de tapas unidas que cumplen con las normas de la Unión Europea, y muchos de esos cierres aparecen ahora en las líneas de exportación del Golfo, impulsando la demanda de componentes de polietileno de alta densidad y polipropileno. Las cadenas de farmacias están lanzando bebidas funcionales que requieren botellas de PET ligeras con tapas a prueba de manipulaciones, añadiendo nuevas referencias a las ya ocupadas salas de moldeo por soplado. Los hoteles y los sitios turísticos que reabren tras las restricciones de la pandemia están impulsando aún más las ventas de agua en porciones individuales. Estas tendencias superpuestas aseguran las bebidas embotelladas como ancla de volumen para los envases rígidos de plástico del CCG durante los próximos cinco años.

Desarrollo de Capacidad de la Industria 4.0 en Convertidores Locales

Gulf Print & Pack 2025 exhibió celdas de inyección y termoformado equipadas con sistemas de visión en tiempo real que reducen el desperdicio hasta en un 12%, y varios convertidores saudíes y emiratíes realizaron pedidos en la feria. Hotpack Global está invirtiendo 1.000 millones de SAR para automatizar la programación y el mantenimiento predictivo en su red de contenedores rígidos, lo que se espera que reduzca los plazos de entrega de 1 semana a 2 días. El Programa de Polímeros Ladayn de Omán instaló gemelos digitales que prueban virtualmente recetas de láminas de menor calibre antes de los ensayos físicos, acelerando la entrada al mercado de nuevos formatos de envase. Estas mejoras ayudan a las plantas a absorber los impactos en los precios de las resinas al reducir el desperdicio y el consumo de energía. A medida que se cierran las brechas de eficiencia con los pares europeos, los convertidores locales se convierten en socios más atractivos para las marcas multinacionales de alimentos y farmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Materias Primas y Resinas | -0.7% | Arabia Saudita, Emiratos Árabes Unidos, Resto del CCG | Corto plazo (≤ 2 años) |

| Preocupaciones por Residuos al Final de la Vida Útil y Vertederos | -0.5% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Tarifas Emergentes de Responsabilidad Extendida del Productor | -0.4% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Políticas de Escasez de Agua que Limitan las Expansiones Petroquímicas | -0.3% | Arabia Saudita, con efecto expansivo hacia Omán, Baréin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas y Resinas

El aumento de las tarifas de etano de Saudi Aramco de 1,75 USD a 2,50 USD por MMBtu redujo los márgenes de los productores de polietileno en aproximadamente 150 USD por tonelada, una presión que rápidamente se trasladó a los convertidores a través de contratos trimestrales. Las empresas más pequeñas sin acuerdos de suministro a largo plazo ahora enfrentan fluctuaciones en los precios de los insumos del 15-25% cada trimestre, lo que dificulta que las marcas de alimentos fijen precios de envases fijos. Muchos compradores responden desplazando volúmenes hacia el polipropileno o el PET reciclado, frenando el crecimiento a corto plazo de las botellas de HDPE de uso general. Las estrategias de cobertura, como el doble abastecimiento o la composición por peaje, están ganando popularidad, pero también añaden complejidad y costo. Hasta que los precios se estabilicen, es probable que el gasto de capital en nuevas líneas de polietileno se mantenga cauteloso.

Preocupaciones por Residuos al Final de la Vida Útil y Vertederos

Las ciudades del CCG reciclan menos del 15% de sus residuos sólidos municipales, y solo tres centros urbanos operan plantas de clasificación capaces de manejar plásticos rígidos a escala. Las multas por segregación en origen de Dubái crean una carga de cumplimiento para restaurantes y minoristas, pero la capacidad de recuperación de materiales sigue rezagada respecto a los objetivos de recolección. KAPSARC estima que la región debe invertir entre 12.000 y 25.000 millones de USD en infraestructura de reciclaje para 2030 para alcanzar el 30% de circularidad del plástico, una cifra que muchos municipios consideran desalentadora. Sin un progreso rápido, los propietarios de marcas corren el riesgo de sufrir daños reputacionales, y algunos han comenzado a cambiar a cartón o aluminio para las referencias premium. Las preocupaciones por los vertederos, por lo tanto, limitan las perspectivas de crecimiento de los plásticos rígidos a menos que las tasas de recuperación mejoren notablemente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Impulso del PET Reciclado Crece

El polietileno representó el 44,32% del volumen de 2025, manteniendo su posición en jarras de leche, botellas de detergente y envolturas para palés. Sin embargo, se proyecta que el mercado de envases rígidos de plástico del CCG para PET reciclado crecerá más rápido, expandiéndose a una CAGR del 4,04% hasta 2031, ya que las tarifas de ecomodulación recompensan el alto contenido posconsumo. Los primeros en adoptar obtienen escamas de rPET certificadas de grado alimentario incluso con una prima del 5-10%, apostando por futuros ahorros en tarifas y ganancias en el valor de marca. Las carteras de polipropileno circular certificado y rHDPE también se expanden, pero la oferta sigue rezagada respecto al PET debido a las limitadas corrientes de recuperación mecánica.

Los convertidores continúan rediseñando las botellas de PET para acabados de cuello más ligeros, reduciendo el peso en gramos para compensar los gastos en tarifas. El polietileno de alta densidad sigue siendo indispensable para los enfriadores de agua química y de 20 litros gracias a su resistencia al impacto, y el polipropileno atrae a los compradores sensibles al costo tras el aumento del etano. El poliestireno expandido pierde participación en medio de las prohibiciones de un solo uso, mientras que el PLA entra en nichos de bandejas orientadas a la exportación antes de la puesta en marcha en 2028 de la capacidad de PLA de los EAU. Con cada reformulación, la puntuación de reciclabilidad ahora determina la aprobación de especificaciones en el mercado de envases rígidos de plástico del CCG.

Por Tipo de Producto: Las Tapas y Cierres Superan a las Botellas

Las botellas y frascos representaron el 39,32% de las ventas de 2025 y siguen siendo el ancla de los nichos de bebidas, aceite comestible y farmacéuticos. Sin embargo, el período próximo ve a las tapas y cierres crecer a una CAGR del 4,23% a medida que los mandatos de tapas unidas llegan a los exportadores del Golfo. Los diseños ligeros reducen la resina hasta en un 25% por unidad, y las versiones de rHDPE califican para reembolsos de tarifas, amplificando los ahorros. Un solo ciclo de actualización puede cambiar las tapas de botellas de agua de 30 mm por versiones de 26 mm, eliminando 1,5 g de polímero de cada unidad, una palanca convincente dentro del mercado de envases rígidos de plástico del CCG.

El envasado en atmósfera modificada para carnes impulsa la creciente demanda de bandejas y contenedores. Estas bandejas se benefician de los avances en el termoformado, lo que les permite mantener la resistencia a la perforación incluso con calibres más delgados. Mientras tanto, los contenedores intermedios a granel y los tambores consolidan su nicho industrial al adherirse a los códigos de rendimiento de la ONU. Las cajas y palés reutilizables, aunque contribuyentes modestos, están ganando terreno entre los equipos de sostenibilidad logística.

Por Industria de Usuario Final: Auge de la Belleza y el Bienestar

Los alimentos representaron el 53,98% del tonelaje de 2025, cubriendo líneas de confitería, lácteos y carne refrigerada que dependen de barreras de oxígeno estrechas para extender la vida útil. Los cosméticos y el cuidado personal, aunque más pequeños, crecen a una CAGR del 4,41%, impulsados por las cadenas de farmacias que añaden líneas de marca propia. Las bombas sin aire, los frascos de doble pared y los acabados premium generan un aumento del margen, alentando a los convertidores a ejecutar programas de inyección de múltiples cavidades en lotes pequeños. La participación del mercado de envases rígidos de plástico del CCG vinculada a las bebidas también crece con las bebidas funcionales, mientras que la atención médica se expande al ritmo de los volúmenes de medicamentos para enfermedades crónicas.

Los fabricantes de recubrimientos están transitando hacia diseños de etiquetado en molde, lo que resulta en una demanda constante y estable de cubos para construcción y edificación. Al mismo tiempo, los productos químicos industriales dependen cada vez más de los contenedores intermedios a granel de polietileno de alta densidad para garantizar el manejo y almacenamiento seguros de contenidos agresivos. Además, los sectores de agricultura y bienes de consumo duraderos están realizando contribuciones notables al mercado. El sector agrícola impulsa la demanda a través del uso de bolsas para semillas, mientras que el sector de bienes de consumo duraderos añade volumen incremental con carcasas de electrodomésticos, mejorando colectivamente la diversificación de la base de clientes.

Por Proceso de Fabricación: El Termoformado Impulsa la Frontera de los Envases Ligeros

El moldeo por soplado retuvo el 47,32% del rendimiento de 2025 como el proceso predeterminado para las botellas de uso general, pero el termoformado está en camino de lograr la CAGR más sólida del 4,98%. Los algoritmos de reducción de material han mejorado significativamente el control del espesor de la lámina, permitiendo una reducción sustancial del espesor del PET para las bandejas de Envasado en Atmósfera Modificada (EAM) de 600 µm a 450 µm. Esta reducción se ha logrado garantizando que no se produzcan fallos de apilamiento, manteniendo así la integridad estructural de las bandejas.

El mercado de envases rígidos de plástico del CCG, vinculado a las bandejas termoformadas, se expande por lo tanto más rápido, impulsado por los procesadores de aves de corral y mariscos. El moldeo por inyección mantiene el ritmo en cierres y frascos personalizados, mientras que la extrusión suministra láminas a las líneas de formado-llenado-sellado internas. El moldeo por compresión sigue siendo un nicho en tambores químicos de paredes gruesas, pero los gemelos digitales están comenzando a reducir los ciclos de utillaje y pueden ampliar su papel futuro.

Análisis Geográfico

Arabia Saudita, con el 61,12% del volumen de 2025, se beneficia de la escala poblacional, los incentivos de Visión 2030 y un auge en el comercio minorista de farmacias que impulsa la demanda de envases para atención médica y belleza. Sin embargo, las mayores tarifas de etano comprimen la economía del polietileno y orientan a los convertidores hacia mezclas de polipropileno y PET reciclado. El giro de SABIC en 2026 hacia materias primas circulares y la huella de 170 ktpa de Takween refuerzan la resiliencia del suministro local, incluso cuando se avecinan las tarifas de responsabilidad del productor.

Los Emiratos Árabes Unidos, con una CAGR prevista del 3,63%, se posicionan como un centro de economía circular. El programa de proveedores de 817 millones de USD de ADNOC, la próxima producción de PLA de 160 ktpa y un marco de responsabilidad extendida del productor en vigor fomentan la adopción de contenido reciclado. Las nuevas plantas de contenedores corrugados y rígidos en Ras Al Khaimah y Kezad acortan los plazos de entrega para los exportadores de comercio electrónico y alimentos, agudizando la ventaja logística regional de los EAU dentro del mercado de envases rígidos de plástico del CCG.

El resto de los miembros del CCG, Catar, Omán, Kuwait y Baréin, despliegan planes de industrialización para capturar ganancias de sustitución de importaciones. El complejo de HDPE de 1,7 Mtpa de Catar suministra resina a precios competitivos, la iniciativa Ladayn de nueve plantas de Omán añade 435 empleos y capacidad flexible-rígida, y Baréin amplía el volumen de tapas con el apoyo de Tamkeen. Kuwait y Baréin se centran en contenedores farmacéuticos y especializados donde las tiradas rápidas y la proximidad superan a la escala, evitando enfrentamientos directos con los grandes actores saudíes y emiratíes.

Panorama Competitivo

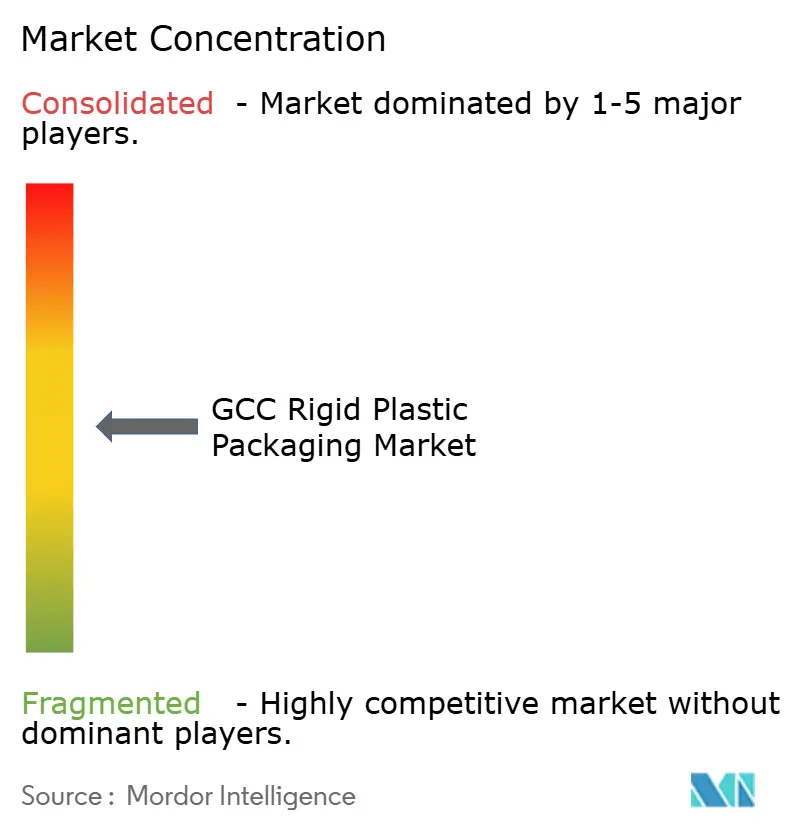

El mercado de envases rígidos de plástico del CCG se caracteriza por una concentración moderada, con los cinco mayores actores representando el 35-40% de la capacidad instalada. La desinversión de 950 millones de USD en activos no esenciales de SABIC en enero de 2026 libera capital para materias primas circulares certificadas, otorgando a la empresa una ventaja de primer movedor con los importadores europeos limitados por los aranceles de carbono. Takween mantiene una red de 170 ktpa en 10 fábricas, incluso después de la reestructuración de capital, atendiendo cuentas transfronterizas de alimentos y productos químicos industriales que valoran la entrega a tiempo por encima de las etiquetas ecológicas.

Emergen estrategias híbridas. Los líderes en volumen de productos básicos persiguen el liderazgo en costos de materias primas a través de contratos de etano a largo plazo, mientras que los convertidores especializados explotan los reembolsos de tarifas mediante contenido reciclado e innovación en tapas unidas. El lanzamiento de contenedores intermedios a granel reacondicionados de Greif reduce los presupuestos de envases de los clientes en un 30-40%, y la modernización de la Industria 4.0 de Hotpack desplaza la frontera del nivel de servicio al sincronizar la producción de la planta con los paneles de inventario de los minoristas. Las fusiones como la de Schoeller Allibert-IPL en 2025 demuestran que la escala en envases reutilizables importa, señalando una ola de consolidación que podría elevar la intensidad de capital de la industria de envases rígidos de plástico del CCG.

Las bandejas de resina de base biológica, los cierres certificados por balance de masa y los servicios de peaje de reciclaje mecánico presentan nuevas oportunidades, aunque los convertidores más pequeños las encuentran desafiantes. Los recién llegados, como Emirates Biotech con su complejo de PLA, apuntan a marcas de belleza y comidas preparadas orientadas a la exportación, atrayéndolas con una prima del 10-15% a cambio de un compromiso con iniciativas de bajo carbono. Así, el panorama de la industria pondera igualmente el liderazgo en costos frente a la diferenciación en sostenibilidad.

Líderes de la Industria de Envases Rígidos de Plástico del CCG

Zamil Plastic Industries Co.

Al Bayader International

Mauser Packaging Solutions

Saudi Plastic Factory Company

KANR for Plastic Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SABIC desinvirtió 950 millones de USD en activos no esenciales para financiar la expansión de materias primas circulares certificadas para tapas unidas y polipropileno de origen oceánico.

- Enero de 2026: United Caps confirmó su preparación para el cumplimiento del Reglamento de Envases y Residuos de Envases, cambiando a energía verde mientras maduran los estándares de cadena de custodia en la región.

- Octubre de 2025: SABIC y Coveris lanzaron un proyecto piloto de envases médicos de circuito cerrado que devuelve los plásticos sanitarios a HDPE de grado alimentario.

- Septiembre de 2025: Blue Ocean Closures presentó tapas de base fibrosa capaces de reducir el contenido de plástico en un 95%, pendientes de ensayos de humedad en condiciones del Golfo.

Alcance del Informe del Mercado de Envases Rígidos de Plástico del CCG

El Informe del Mercado de Envases Rígidos de Plástico del CCG está segmentado por tipo de resina (polietileno, tereftalato de polietileno, polipropileno, poliestireno y EPS, otros tipos de resina), tipo de producto (botellas y frascos, bandejas y contenedores, tapas y cierres, contenedores intermedios a granel (CIG), tambores, otros tipos de producto), industria de usuario final (alimentos, bebidas, atención médica y productos farmacéuticos, cosméticos y cuidado personal, productos químicos industriales, construcción y edificación, otras industrias de usuario final), proceso de fabricación (moldeo por inyección, moldeo por soplado, termoformado, moldeo por compresión, extrusión) y geografía (Arabia Saudita, Emiratos Árabes Unidos, Resto del CCG). Las previsiones del mercado se proporcionan en términos de volumen.

| Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno y EPS | |

| Otros Tipos de Resina |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Tapas y Cierres |

| Contenedores Intermedios a Granel (CIG) |

| Tambores |

| Otros Tipos de Producto |

| Alimentos | Dulces y Confitería |

| Lácteos y Congelados | |

| Carne, Aves de Corral y Mariscos | |

| Otros Tipos de Alimentos | |

| Bebidas | |

| Atención Médica y Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Productos Químicos Industriales | |

| Construcción y Edificación | |

| Otras Industrias de Usuario Final |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Moldeo por Compresión |

| Extrusión |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto del CCG |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno y EPS | ||

| Otros Tipos de Resina | ||

| Por Tipo de Producto | Botellas y Frascos | |

| Bandejas y Contenedores | ||

| Tapas y Cierres | ||

| Contenedores Intermedios a Granel (CIG) | ||

| Tambores | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentos | Dulces y Confitería |

| Lácteos y Congelados | ||

| Carne, Aves de Corral y Mariscos | ||

| Otros Tipos de Alimentos | ||

| Bebidas | ||

| Atención Médica y Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Químicos Industriales | ||

| Construcción y Edificación | ||

| Otras Industrias de Usuario Final | ||

| Por Proceso de Fabricación | Moldeo por Inyección | |

| Moldeo por Soplado | ||

| Termoformado | ||

| Moldeo por Compresión | ||

| Extrusión | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto del CCG | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases rígidos de plástico del CCG en 2026?

Está valorado en 4,51 mil millones de toneladas en USD, en camino de alcanzar 5,25 mil millones de toneladas en USD para 2031.

¿Qué resina crece más rápido hasta 2031?

El PET reciclado lidera, expandiéndose a una CAGR del 4,04% a medida que las tarifas de responsabilidad extendida del productor favorecen el alto contenido posconsumo.

¿Qué segmento tiene la mayor participación del mercado de envases rígidos de plástico del CCG hoy?

Las botellas y frascos siguen siendo el tipo de producto más grande, representando el 39,32% del volumen de 2025.

¿Por qué las tapas y cierres están atrayendo nuevas inversiones?

Las normas europeas de tapas unidas y los programas locales de envases ligeros impulsan la demanda, generando una CAGR del 4,23% hasta 2031.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Los Emiratos Árabes Unidos registran la CAGR más rápida del 3,63%, impulsados por las políticas de economía circular y la nueva capacidad de PLA.

¿Qué tan concentrado es el poder de los proveedores?

Moderado, con los cinco principales convertidores que poseen aproximadamente el 35-40% de la capacidad, reflejado en una puntuación de concentración de 3.

Última actualización de la página el: