Tamaño y Participación del Mercado de Inhibidor C1 de Proteasa Plasmática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

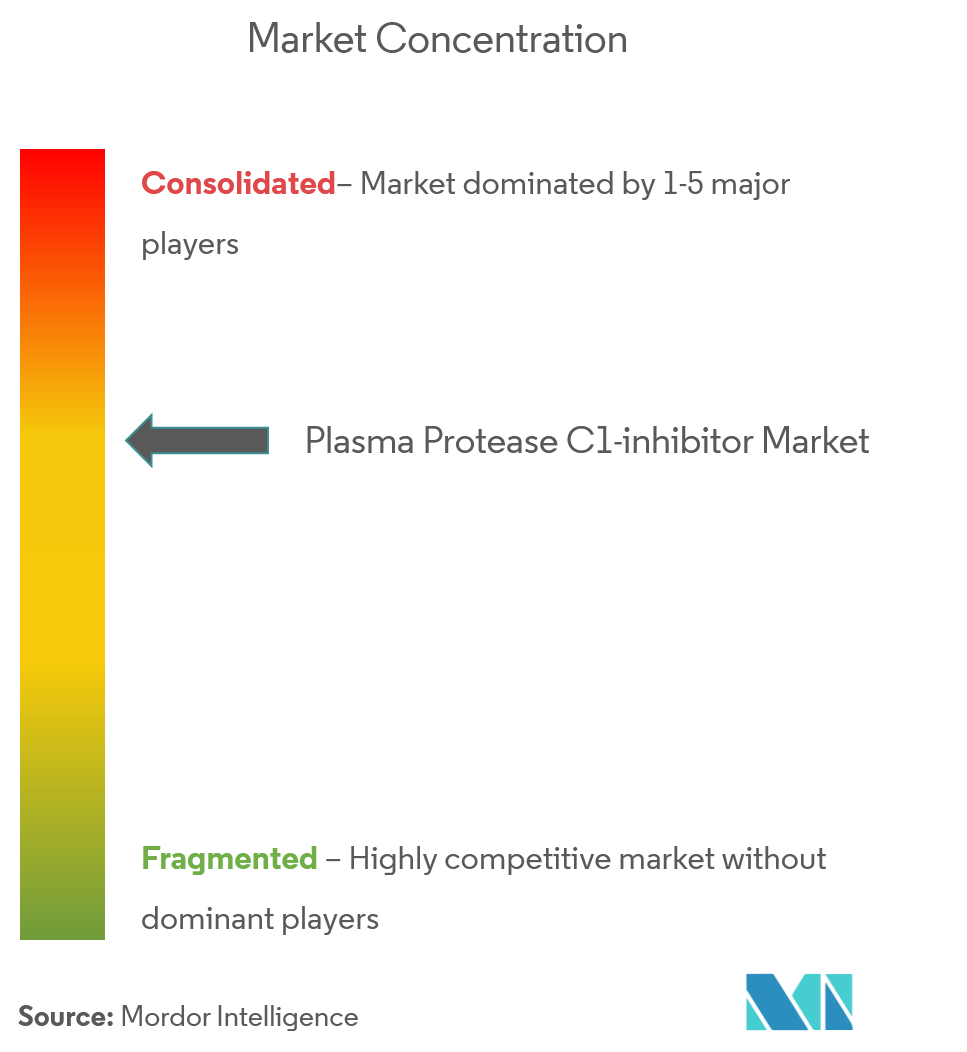

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidor C1 de Proteasa Plasmática por Mordor Intelligence

Se espera que el tamaño del mercado de inhibidor C1 de proteasa plasmática crezca de USD 4,01 mil millones en 2025 a USD 4,38 mil millones en 2026 y se prevé que alcance USD 6,77 mil millones en 2031 a una CAGR del 9,12% durante 2026-2031. La fuerte demanda proviene del rápido cambio hacia la atención preventiva para el angioedema hereditario (AEH), la creciente evidencia clínica de que la profilaxis temprana reduce los costos de emergencia, y la llegada de productos orales y subcutáneos que simplifican el autocontrol. Los sólidos incentivos para medicamentos huérfanos en América del Norte y Europa, las continuas inversiones en fraccionamiento de plasma en Asia y la mejora de las tasas de diagnóstico añaden impulso. Al mismo tiempo, el mercado de inhibidor C1 de proteasa plasmática se enfrenta a cuellos de botella en el suministro de plasma y al escrutinio del reembolso, factores que están impulsando a los fabricantes a diversificar las cadenas de suministro, explorar vías recombinantes y presentar dossieres de economía de la salud más claros. Prevalece una intensidad competitiva moderada porque el cumplimiento normativo estricto, la logística de captación de donantes y la experiencia en fabricación de biológicos limitan la entrada de nuevos competidores, aunque los ciclos de innovación se están acelerando a medida que los desarrolladores compiten por introducir formulaciones centradas en el paciente y nuevos mecanismos de acción.

Conclusiones Clave del Informe

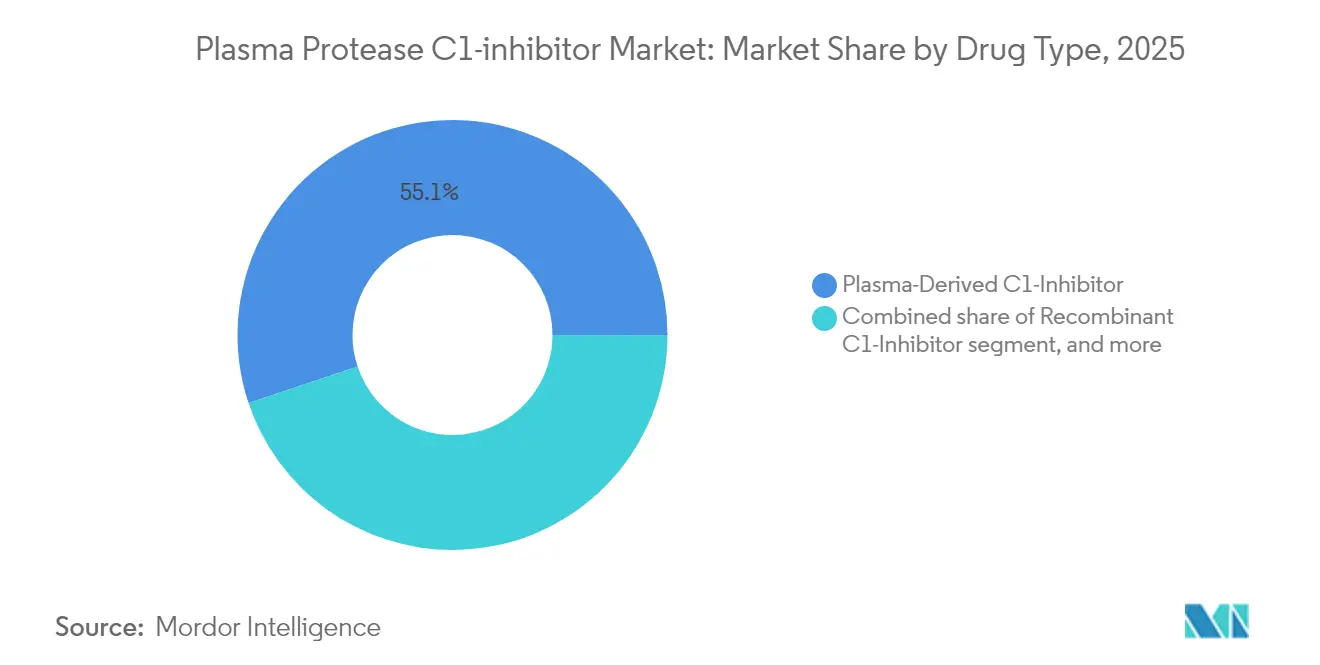

- Por tipo de fármaco, los productos de origen plasmático lideraron con el 55,12% de la participación del mercado de inhibidor C1 de proteasa plasmática en 2025, mientras que los inhibidores orales de la calicreína plasmática están en camino de registrar la CAGR más rápida del 11,02% hasta 2031.

- Por forma farmacéutica, el polvo liofilizado representó el 53,70% del tamaño del mercado de inhibidor C1 de proteasa plasmática en 2025; se prevé que los inyectables líquidos registren el mayor crecimiento con una CAGR del 9,86% hasta 2031.

- Por vía de administración, la terapia intravenosa retuvo el 56,92% de la participación del tamaño del mercado de inhibidor C1 de proteasa plasmática en 2025, mientras que la administración oral es la de mayor crecimiento con una CAGR del 12,14% hasta 2031.

- Por indicación, el tratamiento agudo a demanda capturó el 50,88% de la participación en ingresos en 2025; se proyecta que la profilaxis a largo plazo se expanda a una CAGR del 11,19% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 46,05% de los ingresos de 2025; las farmacias en línea registrarán la CAGR más sólida del 11,98% hasta 2031.

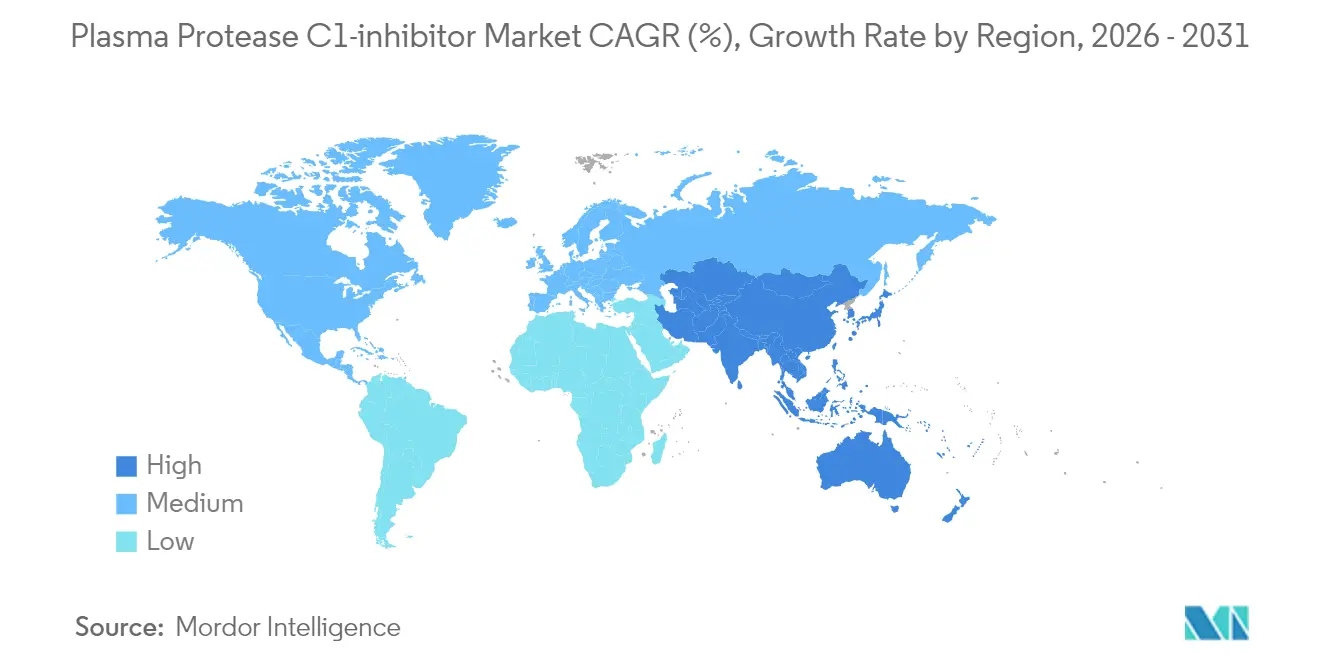

- Por geografía, América del Norte lideró con el 44,21% de participación en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inhibidor C1 de Proteasa Plasmática

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades Genéticas Raras | +2.1% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento de las Designaciones e Incentivos para Medicamentos Huérfanos | +1.8% | América del Norte y la UE como principales, APAC emergente | Mediano plazo (2-4 años) |

| Aumento del Gasto Sanitario en Economías Emergentes | +1.5% | APAC como núcleo, con extensión a MEA | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Fraccionamiento de Plasma en Asia | +1.2% | Enfocado en APAC, especialmente China e India | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en la Administración de Fármacos Biológicos | +1.0% | Global, liderado por los centros de innovación de América del Norte | Corto plazo (≤ 2 años) |

| Colaboraciones Estratégicas y Actividades de Fusiones y Adquisiciones entre Empresas Biofarmacéuticas | +0.8% | Global, concentrado en los principales centros farmacéuticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Genéticas Raras

Una mejor vigilancia epidemiológica indica una prevalencia de AEH de 2,67 por 100.000 en los Estados Unidos, lo que se traduce en 9.559 casos diagnosticados en 2024 y reduce las brechas históricas de infradiagnóstico[1]C. Bork et al., "Epidemiología Actualizada del AEH," Annals of Allergy, Asthma & Immunology, aacipjournals.org. Cada paciente enfrenta costos anuales directos e indirectos combinados cercanos a USD 42.000, una cifra que los sistemas de salud buscan reducir mediante terapias preventivas. La aceptación generalizada de que la profilaxis temprana reduce las intervenciones de emergencia está impulsando programas de adopción sistemática. Junto con la contención de costos médicos, la mejora en la educación de los médicos y la defensa del paciente están aumentando la captación de cribado en familiares, ampliando la población tratable para el mercado de inhibidor C1 de proteasa plasmática. En consecuencia, las aseguradoras consideran los profilácticos como presupuestariamente neutros a lo largo del tiempo, reforzando la demanda de productos de alto valor.

Aumento de las Designaciones e Incentivos para Medicamentos Huérfanos

En 2024, la FDA de los EE. UU. aprobó múltiples biológicos para trastornos mediados por el complemento y lanzó un Centro de Innovación para Enfermedades Raras que unifica la evidencia del mundo real con los resultados reportados por los pacientes, acortando los ciclos de revisión[2]FDA, "Anuncio del Centro de Innovación para Enfermedades Raras," fda.gov. La opinión científica positiva de Europa sobre el garadacimab refleja una alineación similar en el acceso acelerado cuando se aborda una necesidad no cubierta. Los vales de revisión prioritaria, los créditos fiscales y la exclusividad de mercado ampliada atraen tanto a desarrolladores de mediana capitalización como a grandes farmacéuticas, manteniendo un sólido pipeline que dará forma al mercado de inhibidor C1 de proteasa plasmática hasta 2030. Los pagadores, al ver datos de resultados más claros, muestran mayor tolerancia a los precios premium que mantienen bajas las visitas a urgencias, especialmente cuando los tratamientos pueden autoadministrarse.

Aumento del Gasto Sanitario en Economías Emergentes

La Administración Nacional de Productos Médicos de China amplió su Lista de Enfermedades Raras de 121 a 207 condiciones y presentó el programa CARE para orientar el desarrollo de medicamentos huérfanos, impulsando a los patrocinadores multinacionales y nacionales a presentar nuevos dossieres. El gasto del Sudeste Asiático en biológicos se está acelerando, ilustrado por el primer sitio de fraccionamiento de plasma de Indonesia con una capacidad anual de 600.000 litros. Los presupuestos públicos, la expansión de los seguros y el apoyo filantrópico están convergiendo, aumentando la asequibilidad de la terapia avanzada para el AEH. Estas dinámicas amplían la base direccionable para el mercado de inhibidor C1 de proteasa plasmática en grandes poblaciones que anteriormente solo recibían atención esporádica.

Expansión de la Infraestructura de Fraccionamiento de Plasma en Asia

El nuevo centro de recolección de Houston de Kamada y el despliegue de dispositivos RIKA de CSL que reducen los tiempos de donación en 15 minutos ejemplifican los movimientos de todo el sector para aliviar la tensión en el suministro. Asia está siguiendo el ejemplo, con gobiernos que fomentan el fraccionamiento local para protegerse contra los retrasos en las importaciones. El llamado de Europa a 2 millones de donantes adicionales subraya la urgencia sistémica[3]Vox Sanguinis, "Suministro de Plasma en Europa," vox-sang.org. Las mejoras de capacidad estabilizan la disponibilidad de insumos y tranquilizan a los reguladores de que la producción puede satisfacer la demanda prevista para el mercado de inhibidor C1 de proteasa plasmática.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Desafíos de Reembolso | −1.4% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Suministro Limitado de Plasma y Cuellos de Botella en la Recolección | −1.1% | Global, Europa es la más afectada | Largo plazo (≥ 4 años) |

| Requisitos Normativos Estrictos para Productos Derivados del Plasma | −0.9% | Global, con mayor escrutinio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Baja Concienciación sobre la Enfermedad y Retrasos en el Diagnóstico | −0.7% | Mercados emergentes y zonas rurales desatendidas en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Desafíos de Reembolso

El precio justo medio para los medicamentos huérfanos crónicos asciende a USD 256.000 anuales según encuestas recientes a pagadores. Los obstáculos de autorización previa en aseguradoras como UnitedHealthcare a menudo retrasan el inicio de la terapia porque los médicos deben documentar la frecuencia del AEH y el fracaso de la terapia previa. En los mercados que aún están construyendo marcos para enfermedades raras, los copagos siguen siendo intimidantes, lo que limita la adopción a pesar de las guías clínicas. La Ley de Reducción de la Inflación de los EE. UU. añade una capa adicional de negociaciones de precios que podría frenar el apetito por la I+D a largo plazo. Estos puntos de fricción pesan colectivamente sobre la trayectoria de crecimiento del mercado de inhibidor C1 de proteasa plasmática.

Suministro Limitado de Plasma y Cuellos de Botella en la Recolección

Los Estados Unidos suministran alrededor del 70% del plasma global, dejando a otras geografías expuestas a restricciones de exportación o interrupciones del transporte. Las regulaciones estatales fragmentadas —por ejemplo, las estrictas normas de Connecticut que lo dejan con un único centro de donación— reducen aún más la capacidad de recolección. A medida que surgen nuevas indicaciones y aumentan los volúmenes de pacientes, el crecimiento de la recolección no está siguiendo el ritmo, lo que arriesga escasez. El desequilibrio persistente puede impulsar los precios al alza y fomentar movimientos acelerados hacia plataformas recombinantes o transgénicas dentro del mercado de inhibidor C1 de proteasa plasmática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: El Dominio de los Productos de Origen Plasmático se Enfrenta a la Innovación Oral

Las terapias de inhibidor C1 de origen plasmático representaron el 55,12% de los ingresos de 2025 en el mercado de inhibidor C1 de proteasa plasmática gracias a sus largos historiales clínicos y algoritmos de dosificación familiares. Marcas como Berinert y Cinryze siguen siendo la opción predeterminada para la atención aguda y profiláctica en la mayoría de los formularios hospitalarios. Sus sólidos archivos de seguridad tranquilizan a los prescriptores cuando tratan a niños o mujeres embarazadas, dos cohortes bajo estrecha vigilancia. A pesar de esta posición dominante, la visibilidad del pipeline muestra que los inhibidores orales de la calicreína se expandirán a una CAGR del 11,02% hasta 2031, ya que eliminan la ansiedad por las inyecciones y se adaptan a los modelos de telesalud. ORLADEYO de BioCryst registró ventas de USD 134,2 millones en el primer trimestre de 2025, un aumento del 51% interanual que valida el apetito de los consumidores por las opciones orales. Si sebetralstat obtiene la aprobación de la FDA a mediados de 2025, un segundo producto oral normalizará aún más el tratamiento no invasivo, captando probablemente a adolescentes que rechazan las agujas. A medida que la competencia se amplía, el tamaño del mercado de inhibidor C1 de proteasa plasmática para los fármacos orales podría superar los USD 1,33 mil millones en 2031, remodelando las divisiones de ingresos sin desplazar completamente a los productos de origen plasmático que aún cubren poblaciones especiales.

La diversificación del pipeline va más allá de la inhibición de la calicreína. Los inhibidores C1 recombinantes alcanzan ahora una escala suficiente para la fijación de precios comerciales, ofreciendo ventajas de inactivación viral y evitando la dependencia de donantes. Los desarrolladores también prueban modalidades de silenciamiento génico que reducen la liberación de bradicinina en etapas anteriores, aunque el calendario comercial se sitúa más allá de 2030. En conjunto, estos enfoques moderan el crecimiento de la demanda de plasma a largo plazo, pero las estructuras de costos de fabricación determinarán los márgenes competitivos. Entre 2025 y 2030, el posicionamiento de los productos dependerá de la frecuencia de dosificación, la comodidad del dispositivo y los contratos con los pagadores que favorezcan los desembolsos mensuales predecibles frente al gasto por ataque.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Farmacéutica: El Liderazgo del Polvo Liofilizado es Desafiado por la Innovación

El polvo liofilizado aseguró el 53,70% de los ingresos de 2025 en el mercado de inhibidor C1 de proteasa plasmática porque la liofilización extiende la vida útil y garantiza la estabilidad durante el envío a clínicas remotas. Los hospitales valoran la menor carga de la cadena de frío y la opción de mantener reservas estratégicas para los servicios de urgencias. Sin embargo, los pasos de reconstitución alargan el tiempo de administración, especialmente durante los ataques laríngeos que exigen rapidez. HAEGARDA líquido estable de CSL respondió a esa brecha ofreciendo jeringas precargadas para uso subcutáneo en el hogar, reduciendo la preparación a minutos. A medida que proliferan los autoinyectores y los viales a temperatura ambiente, se prevé que las formas líquidas registren una CAGR del 9,86%, erosionando la participación del polvo.

Los fabricantes de presentaciones liofilizadas responden integrando dispositivos de mezcla en aguja y envases de vial único para agilizar los flujos de trabajo. Los avances paralelos en el secado por pulverización y las matrices nanoporosas inducidas por vacío pueden acortar la reconstitución a menos de 15 segundos y restaurar la competitividad. No obstante, la comodidad del paciente sigue siendo el criterio de adopción decisivo en la profilaxis, impulsando a los formuladores hacia soluciones líquidas cuando sea posible. A lo largo del horizonte de previsión, la ganancia en el tamaño del mercado de inhibidor C1 de proteasa plasmática procedente de los productos líquidos podría añadir USD 580 millones, mientras que los polvos mantienen su relevancia en los almacenes humanitarios y los entornos con recursos limitados.

Por Vía de Administración: El Dominio Intravenoso Cede ante Alternativas Centradas en el Paciente

La administración intravenosa retuvo el 56,92% de la participación en 2025 porque la intervención aguda sigue dependiendo de la exposición sistémica rápida que las venas periféricas proporcionan de manera fiable. Los médicos de urgencias prefieren Berinert IV cuando se avecina un compromiso de las vías respiratorias, dada su biodisponibilidad casi instantánea. Sin embargo, las encuestas a pacientes muestran una creciente frustración con los desafíos del acceso venoso, el dolor en el sitio de infusión y el tiempo perdido viajando a los centros de infusión. Los regímenes de inhibidor C1 subcutáneo responden a la conveniencia sin sacrificar la eficacia, mejorando la adherencia en adultos que sufren ataques frecuentes. La investigación de mercado sugiere que dos tercios de las nuevas prescripciones de profilaxis en América del Norte especifican ahora formulaciones subcutáneas u orales, lo que subraya un cambio significativo.

La administración oral, aunque hoy solo cuenta con un único producto comercializado, muestra la curva de adopción más pronunciada. KalVista proyecta ventas máximas de sebetralstat en los EE. UU. de USD 750 millones, lo que refleja el fuerte interés de los médicos en los comprimidos a demanda que los pacientes pueden llevar a cualquier lugar. Si la experiencia en el mundo real reconfirma el alivio rápido de los síntomas, las guías clínicas probablemente aconsejarán mantener una opción de rescate oral junto con la profilaxis, lo que implica prescripciones duales por paciente y amplía el mercado de inhibidor C1 de proteasa plasmática. La dosificación sin dispositivos también desbloquea los canales de e-farmacia y los modelos de suministro por suscripción, creando ventajas de conveniencia incrementales.

Por Indicación: El Tratamiento Agudo Lidera mientras la Profilaxis Gana Impulso

Los ataques de emergencia siguieron siendo responsables del 50,88% de los ingresos de 2025 dentro del mercado de inhibidor C1 de proteasa plasmática porque el edema laríngeo exige un bloqueo farmacológico inmediato para evitar la asfixia. Los hospitales almacenan viales IV bajo protocolos de código de sepsis para garantizar el acceso las 24 horas del día, los 7 días de la semana. No obstante, las guías de manejo del AEH ahora recomiendan la profilaxis para pacientes que experimentan más de un ataque mensual o cualquier episodio laríngeo, ampliando dramáticamente la cohorte elegible. Los datos del mundo real muestran que ORLADEYO redujo las tasas de ataque promedio a 0,50 por mes en el día 90, manteniendo las ganancias durante 18 meses.

A medida que las aseguradoras adoptan la lógica económica de la profilaxis para prevenir costosas hospitalizaciones, la adopción de la terapia a largo plazo se acelera. La CAGR de la profilaxis del 11,19% sugiere que para 2031 los regímenes preventivos podrían superar en gasto a los productos agudos por primera vez, planteando interrogantes sobre la gestión de inventarios en los servicios de urgencias. Aun así, las formulaciones agudas siguen siendo imprescindibles porque los ataques de escape ocurren incluso bajo profilaxis y porque algunos pacientes rechazan los comprimidos o inyecciones diarios. Por lo tanto, los fabricantes con visión de futuro diseñan carteras de doble indicación para mantener la cobertura a lo largo de todo el recorrido del paciente.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran en Medio de la Transformación Digital

Las farmacias hospitalarias representaron el 46,05% de los ingresos del mercado de inhibidor C1 de proteasa plasmática en 2025 porque los productos agudos se distribuyen a través de los formularios de pacientes hospitalizados y requieren gestión de la cadena de frío. Además, la dispensación hospitalaria garantiza la captura inmediata del reembolso y apoya las estrategias de consignación de proveedores que mitigan el riesgo de desabastecimiento. Las clínicas especializadas funcionan como centros secundarios, coordinando salas de infusión y programas de formación de pacientes para productos subcutáneos. Sin embargo, la expansión de la telesalud y la prescripción electrónica han allanado el camino para el cumplimiento por correo. Se espera que las farmacias en línea alcancen una CAGR del 11,98% a medida que las aseguradoras se asocien con plataformas digitales especializadas para reducir los costos de distribución y monitorear la adherencia electrónicamente.

Los fabricantes mejoran estos canales mediante programas de atención integrada. HAEGARDA Connect de CSL combina educadores de enfermería, despacho de farmacia y apoyo al copago, mejorando la continuidad de las recargas. A medida que se extienden los contratos basados en el valor, los pagadores probablemente dirigirán a los pacientes estables en profilaxis hacia la entrega a domicilio, liberando capacidad hospitalaria para la atención crítica. Con el tiempo, la logística directa al paciente puede remodelar las previsiones de demanda, con datos en tiempo real que informan las tiradas de producción y reducen el desperdicio.

Análisis Geográfico

América del Norte lideró el mercado de inhibidor C1 de proteasa plasmática con una participación del 44,21% en 2025. Los Estados Unidos impulsan el volumen gracias a los incentivos de exclusividad para medicamentos huérfanos, la amplia cobertura de seguros y la incomparable capacidad de recolección de plasma que suministra el 70% del plasma fuente mundial. Medicare cubre al 89% de los pacientes elegibles para ORLADEYO, y los pagadores privados reembolsan tanto los regímenes profilácticos como los de rescate cuando se cumplen los criterios diagnósticos. Canadá aprovecha las alianzas de compra pancanadienses para negociar el acceso a nivel provincial, mientras que el Seguro Popular de México pilota el reembolso de biológicos de alto costo a través de esquemas de cofinanciamiento estatal.

Europa sigue siendo la segunda región más grande, pero se enfrenta a déficits de autosuficiencia de plasma estimados en dos millones de donantes, lo que impulsa a los gobiernos a incentivar la recolección nacional. La revisión continua de garadacimab por parte de la EMA ejemplifica la apertura del bloque a modalidades no sustitutivas que podrían aligerar la demanda de plasma. Alemania y el Reino Unido encabezan el uso per cápita gracias a los centros de referencia especializados en AEH y a las activas redes de pacientes. El reembolso está cada vez más vinculado a los resultados de la evaluación de tecnologías sanitarias que ponderan la evitación de visitas a urgencias y las ganancias en calidad de vida, favoreciendo las estrategias profilácticas.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,11%, y se espera que su participación en el mercado de inhibidor C1 de proteasa plasmática alcance dos dígitos para 2030. El marco revisado de enfermedades raras de China, el programa CARE y la ampliación de la Lista de Medicamentos Esenciales aceleran las aprobaciones, mientras que los fabricantes locales invierten en fraccionamiento para asegurar el suministro fortrea.com. Japón mantiene precios premium a través de estrictos requisitos de evidencia clínica, aunque los esquemas de vía rápida para indicaciones huérfanas pediátricas aceleran la adopción. El Esquema de Beneficios Farmacéuticos de Australia amplió sus criterios de reembolso para los inhibidores C1 profilácticos en 2025, reduciendo los copagos y mejorando la adherencia. India, apoyada por su Política Nacional para Enfermedades Raras, está financiando importaciones para pacientes nominados mientras los gobiernos estatales coinvierten en plantas de fraccionamiento destinadas a reducir la dependencia de las importaciones. En todo el Sudeste Asiático, los grupos de defensa cooperan con plataformas de telemedicina para que los pacientes rurales puedan obtener consultas con especialistas, ampliando los canales de diagnóstico que alimentan la demanda regional en el mercado de inhibidor C1 de proteasa plasmática.

América del Sur muestra un crecimiento heterogéneo. El Sistema Único de Salud de Brasil financia las terapias agudas a través de mandatos judiciales, pero la profilaxis sigue limitada a los seguros privados. La ANMAT de Argentina aprobó por vía rápida dos productos subcutáneos a finales de 2024, y la Ley Ricarte Soto de Chile ahora reembolsa hasta el 100% de los costos de tratamiento para enfermedades catastróficas, abriendo volúmenes incrementales. Oriente Medio y África contribuyen con ingresos pequeños pero crecientes a medida que los estados del Consejo de Cooperación del Golfo integran los medicamentos huérfanos en los sistemas de licitación centralizados y Sudáfrica revisa su proyecto de ley de Seguro Nacional de Salud para destinar fondos a las enfermedades raras.

Panorama Competitivo

Los especialistas en plasma establecidos, las empresas integradas de biológicos y las medianas empresas ágiles coexisten en un entorno moderadamente concentrado. CSL Behring aprovecha más de 300 centros de donación en América del Norte, la integración vertical desde la recolección hasta el llenado y acabado final, y una amplia cartera de enfermedades raras, consolidando el liderazgo en los inhibidores C1 de origen plasmático. Takeda mantiene una presencia formidable a través de Cinryze y Takhzyro, registrando un crecimiento interanual del 29,7% en su segmento de terapias de origen plasmático hasta JPY 271,4 mil millones en 2025. ORLADEYO de BioCryst ilustra cómo un único agente oral puede perturbar la posición dominante, generando ingresos esperados de USD 580-600 millones en 2025 y proyectando la rentabilidad corporativa un año antes de lo previsto.

Sebetralstat de KalVista es el candidato oral a demanda más avanzado bajo revisión de la FDA, y los datos pediátricos positivos podrían desbloquear ventajas de valor de por vida a partir de los dos años de edad. ADMA Biologics ejemplifica el crecimiento mediante tecnología de fraccionamiento diferenciada y contratos de suministro a largo plazo, con ventas previstas de USD 417-425 millones en 2024. Los actores emergentes persiguen plataformas recombinantes o transgénicas para eludir las limitaciones del plasma, mientras que empresas de dispositivos como Ypsomed y West Pharma integran autoinyectores en acuerdos de codesarrollo para fortalecer los incentivos de cambio. Las alianzas estratégicas proliferan: los acuerdos de fabricación garantizan la redundancia en el llenado y acabado, y los acuerdos de copromoción aceleran el alcance global sin duplicar las fuerzas de ventas.

La estrategia competitiva está pasando de las afirmaciones de eficacia a la conveniencia, la fiabilidad del suministro y las capas de servicio. Las empresas agrupan líneas de atención de enfermería, aplicaciones de monitoreo remoto y portales de asistencia financiera para consolidar la lealtad a la marca. La amplitud de la cartera también importa a medida que los pagadores buscan eficiencias en la contratación; las empresas capaces de negociar en inmunología, hematología y neumología pueden intercambiar descuentos por una colocación más amplia en el formulario. Las fusiones y adquisiciones en etapa tardía siguen siendo plausibles, especialmente si la penetración del mercado oral erosiona los volúmenes de plasma más rápido de lo que los ajustes de capacidad de recolección pueden compensar, impulsando a los actores establecidos a adquirir activos del pipeline para diversificarse dentro del mercado de inhibidor C1 de proteasa plasmática.

Líderes de la Industria de Inhibidor C1 de Proteasa Plasmática

CSL Behring LLC

Takeda Pharmaceutical Company Limited (Shire Pharmaceutical Holdings)

Pharming Technologies B.V.

KalVista Pharmaceuticals, Inc.

BioCryst Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: KalVista Pharmaceuticals aguardaba una decisión de la FDA sobre sebetralstat, con una fecha objetivo PDUFA del 17 de junio de 2025 y ventas máximas potenciales proyectadas en USD 750 millones.

- Junio de 2025: CSL Behring obtuvo la aprobación de la FDA para garadacimab (Andembry), el primer profiláctico subcutáneo mensual que actúa sobre el Factor XII activado para la prevención del AEH en pacientes de ≥12 años.

- Mayo de 2025: BioCryst Pharmaceuticals registró ventas de ORLADEYO en el primer trimestre de 2025 de USD 134,2 millones, un aumento del 51% respecto al primer trimestre de 2024, y elevó sus perspectivas para el año completo a USD 580-600 millones.

- Marzo de 2025: KalVista Pharmaceuticals completó anticipadamente la inscripción en el ensayo pediátrico KONFIDENT-KID de sebetralstat tras ampliar la cohorte de 24 a 36 participantes. Se esperan datos iniciales para finales de 2025.

- Enero de 2025: ADMA Biologics anunció ingresos preliminares de 2024 de USD 417-425 millones, superando su orientación anterior, mientras finalizaba contratos de suministro de plasma a largo plazo que se espera respalden el crecimiento de ASCENIV hasta finales de la década de 2030.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, definimos el mercado de inhibidor C1 de proteasa plasmática como los ingresos mundiales en fábrica obtenidos de los inhibidores de la esterasa C1 de origen plasmático o recombinante y los antagonistas aprobados de la calicreína o del receptor B2 de bradicinina utilizados para el angioedema hereditario o adquirido, cubriendo tanto el tratamiento a demanda como la profilaxis a largo plazo.

Exclusión del alcance: las terapias génicas en investigación, las preparaciones compuestas en farmacia y la atención de apoyo no farmacológica quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Fármaco

- Inhibidor C1 de Origen Plasmático

- Inhibidor C1 Recombinante

- Inhibidores de la Calicreína

- Antagonistas del Receptor B2 de Bradicinina

- Inhibidores Orales Emergentes de la Calicreína Plasmática

- Por Forma Farmacéutica

- Polvo Liofilizado

- Inyectable Líquido

- Por Vía de Administración

- Intravenosa

- Subcutánea

- Oral

- Por Indicación

- Profilaxis a Largo Plazo

- Tratamiento a Demanda (Agudo)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Clínicas Especializadas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a hematólogos, farmacéuticos especializados en enfermedades raras, líderes de defensa del paciente y responsables de adquisiciones hospitalarias en América del Norte, Europa y Asia. Estas discusiones refinaron la frecuencia de dosificación, los patrones de cambio de terapia y los precios de venta promedio que el trabajo de escritorio por sí solo no podría revelar.

Investigación Documental

Primero mapeamos el grupo de pacientes tratados a través de las hojas de prevalencia de Orphanet, los registros del GARD del NIH y el Observatorio Mundial de la Salud de la OMS. Luego vinculamos los volúmenes de suministro a los dossieres de licencias de biológicos de la FDA y la EMA, los códigos de fracción de plasma de UN Comtrade y los informes regionales de recolección de plasma. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa especializada aclararon las divisiones de ingresos, mientras que bases de datos de pago como D&B Hoovers y Dow Jones Factiva afinaron los datos a nivel de empresa.

Una revisión de seguimiento registró las actualizaciones de reembolso, los hitos del pipeline a partir de las patentes de Questel y los datos de asociaciones comerciales, proporcionando hojas de país comparables antes de que cualquier cifra llegara a nuestro modelo. Estas fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldaron la validación.

Dimensionamiento del Mercado y Previsión

Comenzamos con una construcción de prevalencia a cohorte tratada de arriba hacia abajo para cada país, multiplicamos la cohorte por la intensidad de dosificación específica de la región y los precios de venta promedio combinados, y luego verificamos los totales con acumulaciones selectivas de envíos de abajo hacia arriba. Los insumos clave incluyen la prevalencia diagnosticada, las tendencias de retraso diagnóstico, la curva de adopción de la profilaxis, el crecimiento de la recolección de plasma y los cambios en la política de los pagadores. La regresión multivariante más el análisis de escenarios lleva estos impulsores hasta 2030, y las brechas residuales se distribuyen en línea con la epidemiología verificada.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por revisiones de analistas, pares senior y líderes de dominio; las variaciones vinculadas a cambios de precios, aprobaciones o perturbaciones del suministro fuerzan la recalibración. Los informes se actualizan anualmente, y una revisión final previa a la entrega garantiza que los clientes reciban la visión más reciente.

Por Qué la Línea de Base del Mercado de Inhibidor C1 de Proteasa Plasmática de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de fármacos, combinaciones geográficas y convenciones de divisas.

Al basar nuestra línea de base en epidemiología real e ingresos de fabricantes auditados, ofrecemos un punto medio equilibrado. Los principales factores de brecha en otros estudios incluyen tipos de cambio congelados de 2024, omisión de los lanzamientos de calicreína oral, listas de regiones reducidas y dependencia de precios históricos sin indexación de inflación.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,01 mil millones (2025) | Ninguno | |

| USD 3,54 mil millones (2024) | Consultora Global A | Excluye bloqueadores orales; prevalencia previa al lanzamiento |

| USD 1,80 mil millones (2024) | Revista Especializada B | Regiones limitadas; supuestos de precios antiguos |

| USD 0,91 mil millones (2024) | Asociación de la Industria C | Contabiliza solo las ventas hospitalarias de origen plasmático |

Estas cifras comparativas muestran que nuestras elecciones disciplinadas de alcance, las variables transparentes y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base fiable y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inhibidor C1 de proteasa plasmática?

El mercado de inhibidor C1 de proteasa plasmática alcanzó USD 4,38 mil millones en 2026 y está en camino de alcanzar USD 6,77 mil millones para 2031 con una trayectoria de CAGR del 9,12% (2026-2031).

¿Qué clase de fármaco está creciendo más rápido dentro de este mercado?

Se proyecta que los inhibidores orales de la calicreína plasmática, liderados por ORLADEYO de BioCryst y los candidatos pendientes como sebetralstat, crecerán a una CAGR del 11,02% hasta 2031.

¿Por qué las restricciones en el suministro de plasma son una preocupación?

Los Estados Unidos recolectan aproximadamente el 70% del plasma global, y los sistemas de salud europeos estiman un déficit de dos millones de donantes, dejando a muchas regiones vulnerables a interrupciones del suministro que podrían restringir la disponibilidad de terapias.

¿Cómo está dando forma la preferencia del paciente al desarrollo de productos?

La demanda de tratamiento en el hogar sin agujas está orientando la I+D hacia comprimidos orales y autoinyectores, evidenciada por el rápido crecimiento de las ventas de formulaciones subcutáneas y orales frente a las infusiones intravenosas tradicionales.

¿Qué región se espera que ofrezca la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 10,11%, impulsada por las políticas ampliadas de enfermedades raras de China, el aumento de los presupuestos sanitarios y las nuevas instalaciones locales de fraccionamiento de plasma que aseguran el suministro.

¿Qué impacto tendrán las nuevas aprobaciones de la FDA en el panorama competitivo?

La aprobación de garadacimab en 2025 introduce el primer inhibidor del Factor XII, mientras que una decisión positiva sobre sebetralstat establecería la primera terapia oral a demanda, intensificando la competencia y acelerando el cambio hacia regímenes centrados en el paciente.

Última actualización de la página el: