Tamaño y Participación del Mercado de Cortadoras de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cortadoras de Potencia por Mordor Intelligence

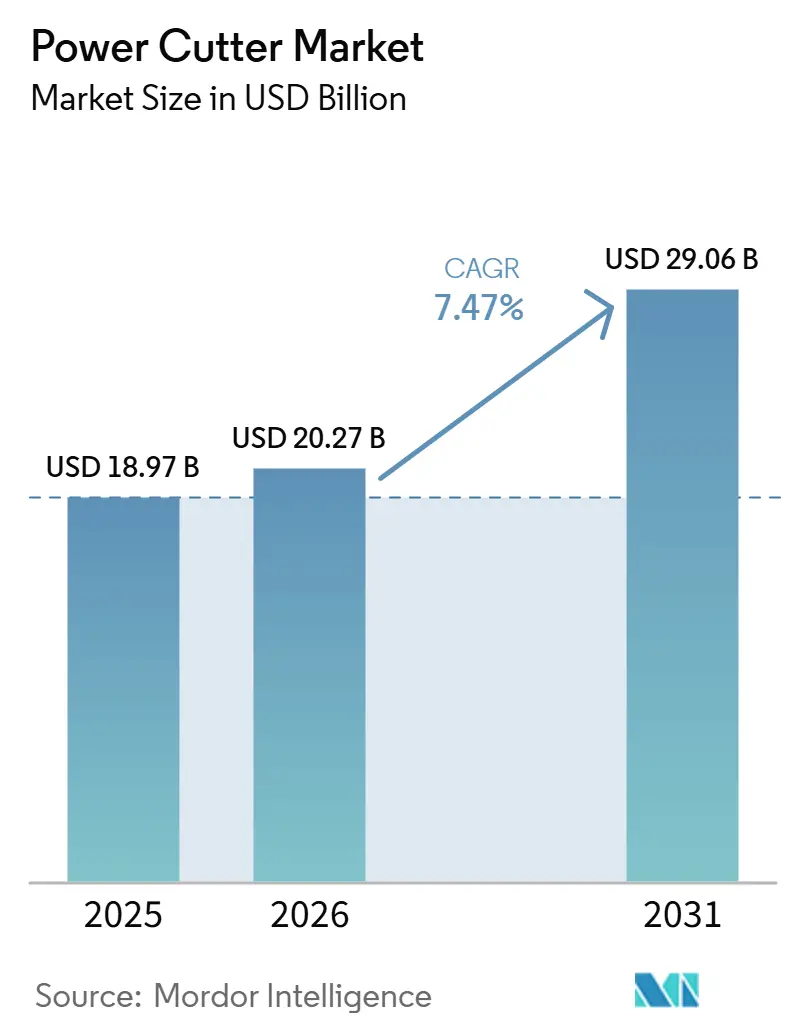

El tamaño del Mercado de Cortadoras de Potencia se proyecta en 18,97 mil millones de USD en 2025, 20,27 mil millones de USD en 2026, y alcanzará 29,06 mil millones de USD en 2031, creciendo a una CAGR del 7,47% de 2026 a 2031.

El crecimiento en el mercado de cortadoras de potencia refleja la renovación constante de infraestructura, la electrificación de equipos portátiles y la integración de diagnósticos conectados para la gestión de flotas entre compradores de seguridad pública y municipales. La plataforma SMART-FORCE de Weber Rescue Systems destaca cómo la telemetría de batería conectada y el seguimiento en la nube son ahora características esperadas para las cortadoras orientadas al rescate utilizadas por agencias de defensa civil. La escala de la plataforma de baterías y los ecosistemas de accesorios están dando forma al comportamiento competitivo a medida que las marcas buscan fidelización a largo plazo en las categorías manuales y de arrastre en el mercado de cortadoras de potencia, respaldadas por ciclos de productos rápidos y programas de servicio en campo. Las expansiones Nuron 2026 de Hilti y la oleada de productos 2026 de Bosch ilustran cómo los actores premium están avanzando hacia la estandarización en ecosistemas de voltaje único que pueden atender tanto tareas ligeras como pesadas. Al mismo tiempo, los avances en recubrimientos de diamante, como BALDIA VARIA, subrayan cómo la ciencia de materiales continúa extendiendo la vida útil de las hojas en aplicaciones con alto contenido de materiales compuestos que se están expandiendo en la fabricación aeroespacial y médica.

Conclusiones Clave del Informe

- Por tipo de producto, las sierras de corte manuales lideraron con el 53,5% de la participación del mercado de cortadoras de potencia en 2025; se prevé que las manuales se expandan a una CAGR del 9,1% hasta 2031.

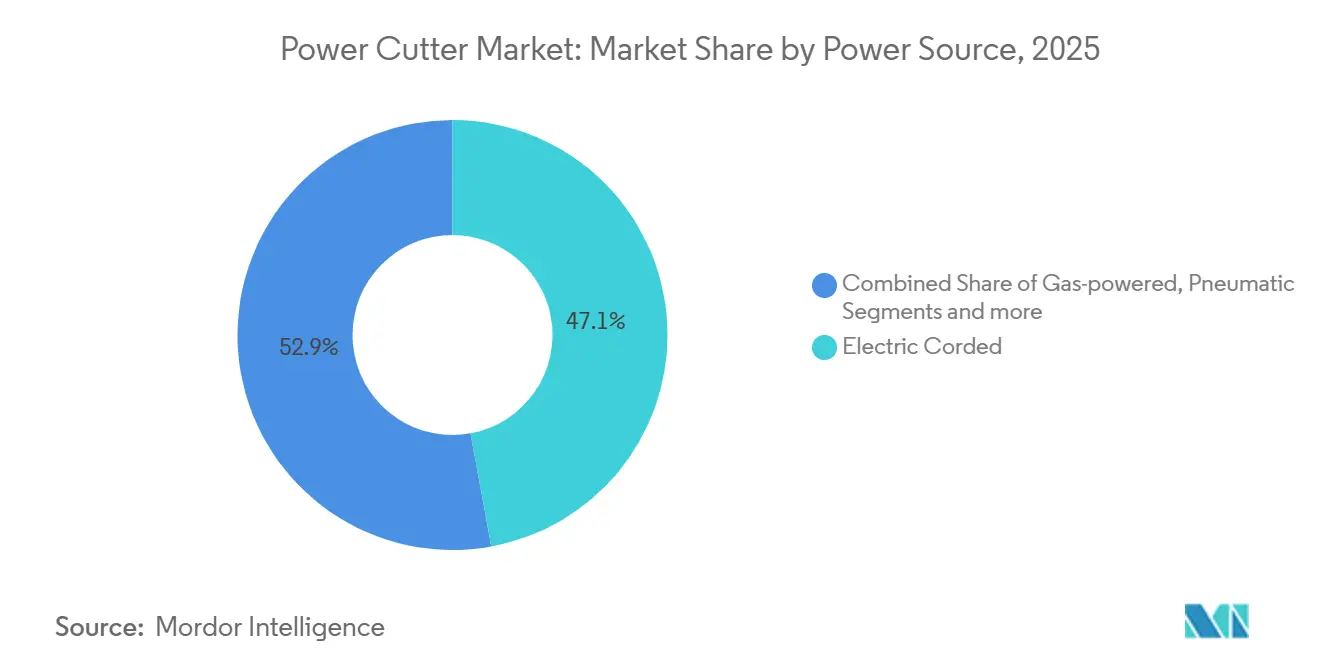

- Por fuente de energía, los modelos eléctricos con cable tuvieron una participación del 47,1% en 2025; las manuales a batería registran la CAGR proyectada más rápida del 8,8% hasta 2031.

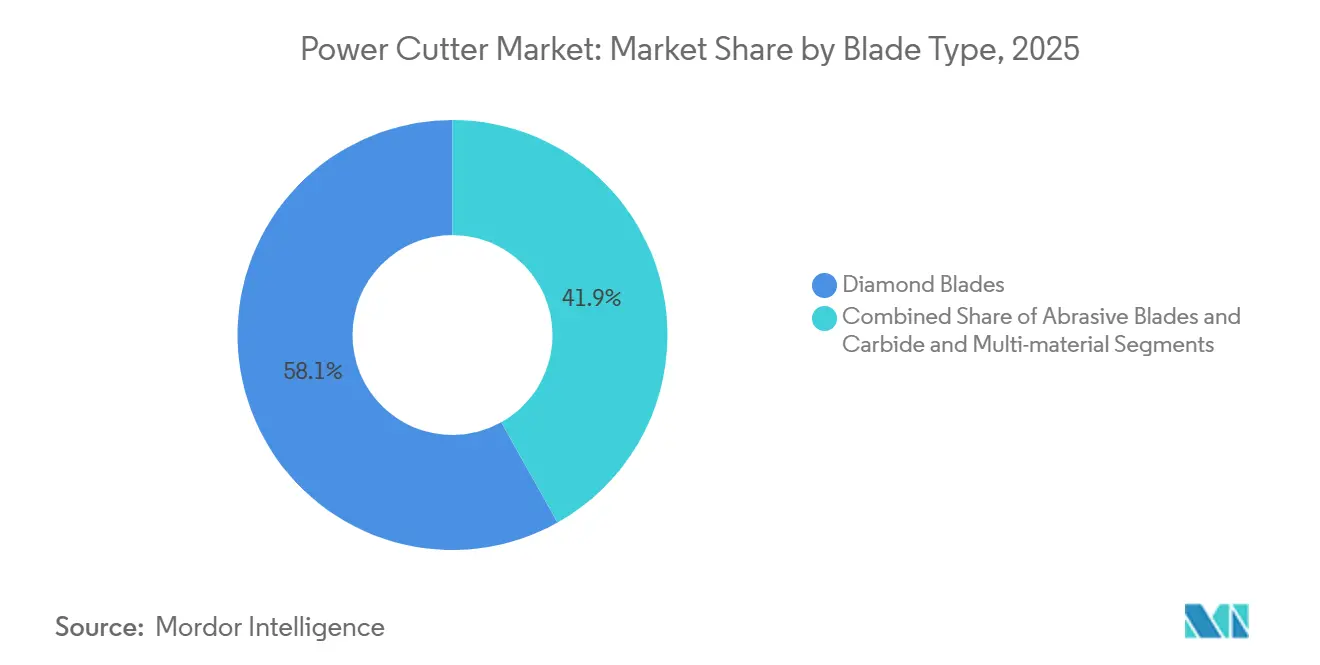

- Por tipo de hoja, las hojas de diamante representaron el 58,1% de la participación del mercado de cortadoras de potencia en 2025; las hojas de carburo y de múltiples materiales están proyectadas para crecer a una CAGR del 7,7% hasta 2031.

- Por industria de usuario final, la construcción y demolición representó el 53,1% de la demanda de 2025; la fabricación general, el trabajo de metales y la fabricación en taller están avanzando a una CAGR del 8,1% hasta 2031.

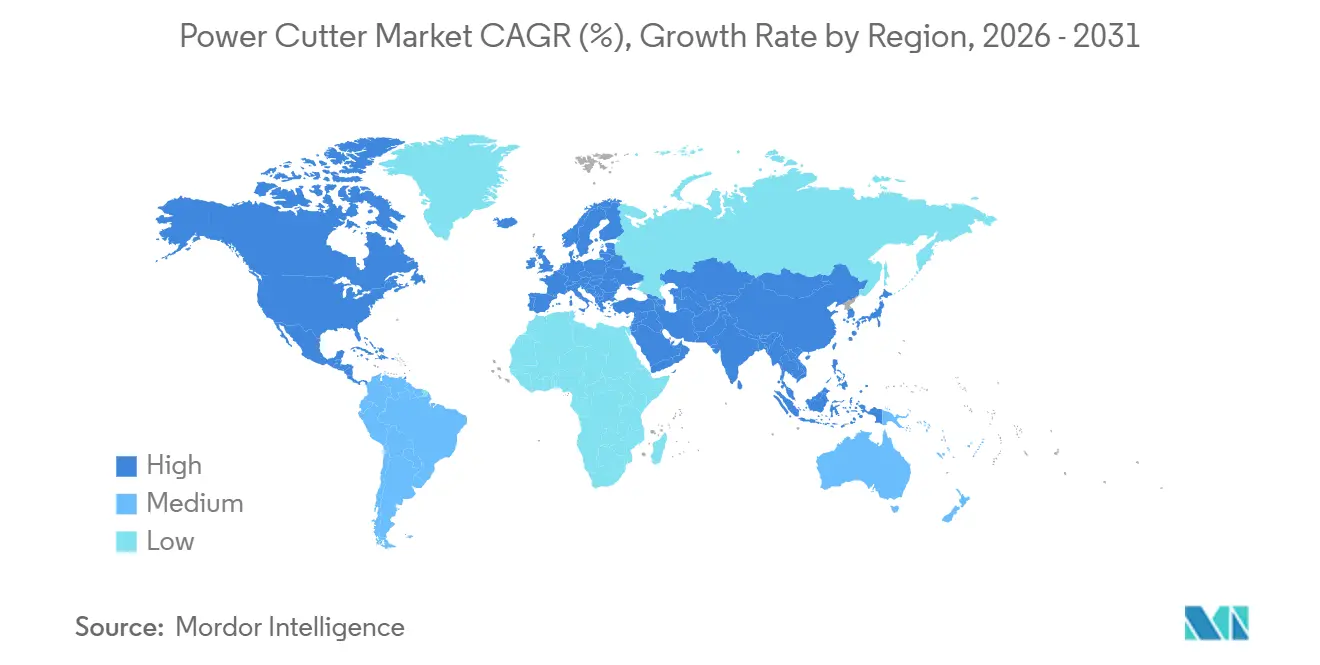

- Por geografía, Asia-Pacífico capturó el 38,4% de la participación en 2025; se proyecta que la región crezca a una CAGR del 8,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cortadoras de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Operaciones de Rescate de Emergencia y Respuesta a Desastres | +0.9% | Global, con ganancias tempranas en la UE, América del Norte y el CCG | Mediano plazo (2-4 años) |

| Crecimiento de las Actividades de Renovación y Remodelación | +1.2% | América del Norte, Europa Occidental, India urbana | Corto plazo (≤ 2 años) |

| Expansión de Programas de Construcción y Mantenimiento de Carreteras | +1.5% | Núcleo de APAC, extensión hacia MEA | Mediano plazo (2-4 años) |

| Crecimiento en Servicios de Jardinería para Aficionados y Profesionales | +0.6% | América del Norte, Australia, China urbana | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Modelos Inalámbricos y a Batería | +2.1% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Industria Minera y de Canteras | +0.7% | América del Sur, África Subsahariana, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente en Operaciones de Rescate de Emergencia y Respuesta a Desastres

Los servicios de emergencia están integrando cortadoras de potencia conectadas en sus kits operativos estándar debido al aumento de materiales compuestos y aceros de alta resistencia en los vehículos modernos. Los diagnósticos de batería en tiempo real, los registros de uso y el seguimiento de ubicación en plataformas como SMART-FORCE de Weber Rescue Systems mejoran la verificación de preparación y el control de activos en flotas de múltiples estaciones[1]Redactor, "Compacto y conectado: De las cortadoras a la nube, dentro del impulso de rescate digital de WEBER RESCUE SYSTEMS," International Fire & Safety Journal, internationalfireandsafetyjournal.com. Los factores de forma compactos y los accesorios especializados apoyan las operaciones en espacios confinados, incluidos los cortes de acceso rápido en el transporte masivo e incidentes con múltiples vehículos. Estas capacidades reducen el riesgo de tiempo de inactividad de herramientas en el lugar del incidente y agilizan las recuperaciones de ayuda mutua tras despliegues entre jurisdicciones. A medida que proliferan los vehículos de cero emisiones, los socorristas necesitan soluciones de hoja de diamante sin chispas con frenado confiable y control de polvo, lo que fortalece el caso de las plataformas inalámbricas premium en el mercado de cortadoras de potencia. La conectividad y la gestión de baterías también ayudan a los departamentos a planificar el reemplazo del ciclo de vida y la capacitación, lo que estrecha la alineación de adquisiciones con las demandas operativas.

Crecimiento de las Actividades de Renovación y Remodelación

La renovación sostenida de viviendas y la remodelación comercial ligera mantienen alta la demanda de cortadoras portátiles que pueden manejar tareas de porcelana, azulejo, mampostería y metal ligero. Los propietarios de viviendas y los pequeños contratistas combinan hojas de diamante de llanta continua para cortes limpios de azulejos con hojas segmentadas para trabajos de concreto más rápidos, lo que reduce el tiempo de cambio en proyectos de múltiples materiales. Los accesorios de supresión de agua y cubiertas de polvo se han convertido en opciones estándar para tareas en interiores donde el cumplimiento normativo y la comodidad de los vecinos son importantes. Los programas de alquiler amplían el acceso a cortadoras de gama alta para proyectos de fin de semana donde la compra no resulta rentable. En paralelo, los contratistas estandarizan en cortadoras que se integran fácilmente con aspiradoras y kits de agua para gestionar el polvo y los escombros en sitios ocupados. Esta actividad sostiene una amplia base de usuarios en el mercado de cortadoras de potencia a medida que los propietarios priorizan las mejoras sobre las nuevas construcciones cuando las condiciones de financiamiento son restrictivas.

Expansión de Programas de Construcción y Mantenimiento de Carreteras

La inversión pública en carreteras, puentes y corredores de tránsito se está traduciendo en pedidos constantes de sierras de arrastre, cortadoras de juntas y máquinas de profundidad controlada. Los grandes corredores de tránsito regionales, como el segmento RRTS de Sarai Kale Khan a Shahjahanpur-Behror en India, que comienza en agosto de 2026, requerirán cortes de tolerancia ajustada a lo largo de extensos alineamientos y estaciones hasta la finalización del proyecto en 2031[2]Corresponsal, "'Es probable que el segmento de herramientas eléctricas más que duplique su tamaño hasta 3.800 millones de USD en 2035 con una CAGR del 7,8%,'" The Hindu, thehindu.com. Las especificaciones municipales hacen referencia cada vez más a la calidad precisa de profundidad y corte, lo que favorece los modelos con alineación láser, telemetría y suministro robusto de agua. Las normas de emisiones en Europa impulsan a las agencias y contratistas hacia alternativas eléctricas donde se aplican restricciones de diésel en áreas urbanas densas. El seguimiento de uso habilitado por IoT también brinda a los propietarios una mejor visibilidad del cumplimiento del contratista en profundidad de corte y metros lineales entregados según el plan. A medida que las flotas se renuevan, las preferencias de adquisición se inclinan hacia cortadoras que puedan operar en entornos mixtos de asfalto y concreto con un desgaste mínimo de la hoja.

Crecimiento en Servicios de Jardinería para Aficionados y Profesionales

Los flujos de trabajo de jardinería y paisajismo duro están adoptando cortadoras inalámbricas para evitar las restricciones de emisiones y ruido en los barrios residenciales. Las familias de productos ahora abarcan desde sierras de pértiga y recortadoras hasta amoladoras y sierras de corte en sistemas de batería compartidos, lo que reduce los costos de propiedad mediante la compatibilidad de energía y cargadores. Los lanzamientos de Bosch en 2026 reflejan esta unificación de químicas entre categorías que anteriormente requerían gas o conexiones a la red eléctrica. Los contratistas prefieren sierras de corte inalámbricas compactas de 9 pulgadas que eliminan los cables y reducen el tiempo de configuración en tejados, patios y trabajos de pequeña superficie. La compatibilidad de baterías de múltiples herramientas en ecosistemas de grado profesional ayuda a los equipos pequeños a gestionar cargas de trabajo de jornada completa sin logística adicional de combustible. Estos patrones sostienen una larga cola densa de usuarios en el mercado de cortadoras de potencia, especialmente durante las temporadas pico de jardinería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Seguridad y Lesiones del Operador | -0.6% | Global, concentrado en América del Norte y la UE debido a la exposición a litigios | Mediano plazo (2-4 años) |

| Reemplazo Frecuente de Hojas y Costos de Consumibles | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fluctuaciones Estacionales de la Demanda en la Actividad de Construcción | -0.3% | Climas templados: América del Norte, Norte de Europa, Asia templada | Corto plazo (≤ 2 años) |

| Esfuerzo Físico y Desafíos Ergonómicos | -0.5% | Global, con mayor enfoque en la UE y América del Norte bajo los marcos de OSHA/ISO | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad y Lesiones del Operador

Las herramientas de hoja giratoria presentan riesgos inherentes que incluyen retroceso, atascamiento y expulsión de escombros, y los sitios de trabajo a menudo operan bajo condiciones variables que pueden amplificar estos peligros. Los fabricantes han respondido con protectores de hoja mejorados, frenos electrónicos y controles de motor inteligentes que cortan la energía durante los eventos de atascamiento. A medida que más turnos de corte se realizan en interiores o en espacios cerrados, los sistemas de supresión de agua y las cubiertas de polvo también se están estandarizando para gestionar la exposición a la sílice. Las unidades portátiles sin cables reducen los riesgos de tropiezos en áreas de trabajo concurridas y mejoran la disciplina de configuración. Los compradores en el mercado de cortadoras de potencia evalúan cada vez más las herramientas por su conjunto integrado de seguridad, desde los tiempos de frenado hasta la mitigación del polvo, debido a las presiones regulatorias y de responsabilidad. Una adopción más amplia de modelos ricos en sensores y equipados con frenos puede reducir la gravedad de los incidentes y el tiempo de inactividad en los equipos profesionales.

Reemplazo Frecuente de Hojas y Costos de Consumibles

Los consumibles pesan sobre el costo total cuando se cortan materiales abrasivos o estructuras reforzadas con acero. Una hoja de diamante segmentada de 14 pulgadas para corte de concreto puede costar entre 100 y 500 USD, y el ciclo de vida es sensible a la presión de avance, el enfriamiento y el sustrato. Las formulaciones premium prometen una vida útil más larga y una calidad de corte más consistente, lo que reduce el retrabajo en proyectos de alta especificación. Los fabricantes también utilizan la ventilación de la hoja y la geometría del segmento para mantener las temperaturas bajo control y limitar el bamboleo a alta velocidad, mejorando la precisión del corte y la vida útil. Los programas de alquiler a veces incluyen una hoja con la herramienta para simplificar la facturación, aunque los usuarios frecuentes generalmente obtienen descuentos a través de compras de flota o paletizadas. La gestión de los costos de las hojas sigue siendo una restricción práctica que los compradores en el mercado de cortadoras de potencia tienen en cuenta en las estimaciones de licitación y los presupuestos de flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Los Modelos Eléctricos con Cable Anclan el Presente, las Plataformas de Batería Redefinen el Futuro

Los modelos eléctricos con cable tuvieron una participación del 47,1% en 2025, lo que refleja el valor en la entrega continua de par en tareas de corte de varias horas donde los ciclos de cambio de batería podrían interrumpir el flujo de trabajo. Esta posición se alinea con el uso en cortes de losa, secciones de varilla de refuerzo en cubiertas de edificios altos y estaciones de fabricación estacionarias donde los ciclos de trabajo ininterrumpidos son críticos. Las manuales a batería muestran la expansión más rápida con una CAGR del 8,8% hasta 2031 a medida que la escala de la plataforma, el enfriamiento y las mejoras de carga reducen las brechas de rendimiento con las líneas base con cable. Las marcas enfatizan la cobertura de un solo ecosistema para que un cargador y algunos paquetes sostengan múltiples categorías, lo que aumenta la utilización y reduce la complejidad de la flota. Las características de frenado electrónico y protección contra sobrecargas ayudan a las unidades inalámbricas a cumplir con las expectativas de seguridad que antes favorecían las instalaciones fijas. El bloqueo de plataforma se ha convertido en un factor estratégico en el mercado de cortadoras de potencia a medida que los contratistas extienden las inversiones en baterías a cientos de herramientas compatibles. Las adquisiciones también reflejan las demandas de control de polvo y vibración que a menudo son más fáciles de implementar en diseños sin sistemas de emisiones de motor en entornos urbanos o cerrados.

Las unidades con cable eliminan los costos iniciales de batería y reducen el peso en relación con el almacenamiento de energía a bordo, lo que ayuda en espacios reducidos y secuencias de corte repetitivas. Las cortadoras a gas todavía sirven para roles remotos y de respuesta a desastres donde el reabastecimiento de combustible sigue siendo más rápido que la carga, especialmente en ciclos de alta producción sostenida, aunque las políticas de emisiones en ciudades densas limitan su uso. Los sistemas hidráulicos continúan ocupando un nicho especializado para trabajos de demolición y servicios públicos subterráneos donde la densidad de par es primordial, aunque las mangueras y los paquetes auxiliares limitan la movilidad. Las soluciones neumáticas están retrocediendo a medida que las opciones inalámbricas eliminan la infraestructura del compresor y el mantenimiento de las líneas de aire. A medida que los ecosistemas inalámbricos maduran, los propietarios en la industria de cortadoras de potencia esperan una mejor integración con cubiertas de polvo, sistemas de agua y aspiradoras para ofrecer un cumplimiento integral. Los compradores evalúan los costos totales del sistema, no solo el precio de la herramienta, lo que respalda una adopción más amplia de soluciones inalámbricas premium en el mercado de cortadoras de potencia cuando las ganancias de productividad y las características de seguridad compensan la inversión inicial.

Por Tipo de Producto: Las Manuales Ágiles Impulsan el Volumen, las de Arrastre Dominan los Proyectos Premium

Las sierras de corte manuales capturaron el 53,5% de los ingresos de 2025, y esta categoría también lidera el crecimiento con una CAGR del 9,1% hasta 2031 a medida que los modelos inalámbricos amplían la flexibilidad en el sitio de trabajo para proyectos en interiores, tejados y espacios cerrados. Estas herramientas permiten un cambio rápido de sustrato entre mampostería, varilla de refuerzo, tubo de acero y tareas de panel compuesto dentro de trabajos de remodelación y comerciales ligeros. Las máquinas de corte estacionarias siguen siendo elementos fijos en los talleres de fabricación que requieren cortes repetibles a 90 grados y en inglete con abrazaderas para un flujo de trabajo de un solo operador. Las unidades de arrastre sirven para juntas de expansión, zanjas de servicios públicos y reparaciones de delantales donde la rectitud, la profundidad controlable y las expectativas a nivel de milímetro son comunes en los contratos municipales. Las sierras montadas en vehículo abordan la eliminación y preparación de grandes áreas, pero sus límites de costo de capital se utilizan para contratistas especializados y escenarios de alto rendimiento. En el mercado de cortadoras de potencia, los accesorios modulares, los protectores intercambiables y los adaptadores de árbol universal ayudan a los inventarios a pivotar rápidamente de un sustrato a otro. Los compradores también evalúan la facilidad de integrar controles de polvo y agua para que los equipos puedan moverse a interiores sin reconfigurar el equipo.

El diseño del protector sigue siendo un punto focal para los equipos de seguridad e inspectores porque los protectores deben cubrir la hoja y retraerse adecuadamente para exponer solo el corte durante una operación. Los fabricantes mejoran el frenado para reducir el deslizamiento posterior al gatillo y extienden los controles electrónicos para detectar eventos de atascamiento. Las nuevas sierras de mesa inalámbricas y las amoladoras enfocadas en concreto insinúan la migración de características de sobremesa a plataformas portátiles que podrían absorber algunos casos de uso de arrastre donde la portabilidad es una ventaja clave. A medida que la densidad de energía de la batería continúa aumentando, las manuales llevarán más del trabajo pesado que anteriormente pertenecía al equipo a gas. La calidad del borde, la precisión del corte y la supresión del polvo diferencian cada vez más las familias de productos a medida que los contratos ajustan las tolerancias y los requisitos de documentación. Estos avances a nivel de producto dan forma a la preferencia de marca en el mercado de cortadoras de potencia, donde los usuarios profesionales equilibran velocidad, control y cumplimiento.

Por Tipo de Hoja: La Prima de Longevidad del Diamante Justifica el Costo, la Versatilidad del Carburo Gana Participación

Las hojas de diamante tuvieron el 58,1% de los ingresos por tipo de hoja en 2025 a medida que los contratistas seleccionan longevidad y calidad de corte para concreto reforzado, acero inoxidable y plásticos reforzados con fibra. Los diseños de llanta segmentada proporcionan evacuación de escombros en concreto y asfalto con alto contenido de agregados, mientras que las llantas turbo combinan tasas de avance más rápidas con un acabado aceptable para trabajos mixtos. Los niveles de precios reflejan el diámetro, la dureza del enlace y la altura del segmento, y el ciclo de vida depende de la presión de avance y el enfriamiento. Los recubrimientos avanzados como BALDIA VARIA de Oerlikon abordan las pilas de materiales compuestos que embotan las herramientas convencionales, y los modos de desgaste progresivo admiten cambios más predecibles en piezas críticas. Las hojas de carburo y de múltiples materiales están creciendo a una CAGR del 7,7% a medida que los equipos que adoptan flujos de trabajo de sustratos mixtos reducen los cambios, especialmente donde el acero, el concreto curado y el conducto se alinean en un solo turno. Las ruedas abrasivas conservan una ventaja de precio de entrada, pero siguen siendo intensivas en mano de obra debido a su vida útil más corta y el acabado de corte inconsistente, lo que puede aumentar el tiempo de retrabajo.

La geometría y la gestión térmica son ahora diferenciadores clave a medida que los proveedores ajustan las gargantas, las ventilaciones y los perfiles de segmento para cortes más fríos y limpios. Milwaukee emplea ventilaciones de diamante para enfriar las hojas y minimizar el bamboleo, lo que ayuda a los equipos a mantener el control de línea durante cortes largos[3]Página de Producto, "Hojas de Diamante y Ruedas de Copa," Makita, makitatools.com. Las hojas de diamante optimizadas para batería de Makita con corte más delgado y segmentos Turbo U-Notch reducen la resistencia para extender la autonomía inalámbrica, ajustando el cálculo de batería para trabajos largos en interiores. A medida que los requisitos de ISO y CE refuerzan la trazabilidad y la verificación del rendimiento, las adquisiciones para proyectos públicos especifican cada vez más proveedores certificados, lo que respalda a las marcas establecidas con pruebas internas. En el mercado de cortadoras de potencia, la fiabilidad de la hoja, la certificación y la vida útil predecible son fundamentales para los cálculos de costo total, especialmente en contratos con penalizaciones estrictas por calidad de corte o infracciones de control de polvo. La escala de la producción de diamante sintético complementa esta dinámica y puede reducir las brechas de precios en diámetros de nivel medio con el tiempo.

Análisis Geográfico

Asia-Pacífico representó el 38,4% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 8,5% hasta 2031, anclada por la construcción de centros de datos, programas nacionales de infraestructura y grandes corredores de tránsito. Las ventas de equipos de construcción y los volúmenes de excavadoras de China en 2021 señalan una demanda complementaria sostenida de cortadoras en casos de uso de concreto, varilla de refuerzo y asfalto. El Plan Nacional de Infraestructura de India totaliza 100 billones de INR (1,2 billones de USD), reforzando la demanda plurianual de equipos de corte en autopistas y centros de tránsito (1,2 billones de USD). El segmento del Sistema Regional de Transporte Rápido de Sarai Kale Khan a Shahjahanpur-Behror comienza en agosto de 2026 y se espera que se complete en noviembre de 2031, lo que implica necesidades sostenidas de cortes de juntas, zanjas y estaciones a lo largo del cronograma. Las políticas de emisiones y ruido urbanas en Tokio, Seúl, Singapur y Hong Kong orientan a los compradores hacia opciones eléctricas para trabajos en interiores y nocturnos. Las inversiones de fabricantes de equipos originales localizados, incluidas las decisiones de capacidad que afectan a Corea del Sur, mejoran la resiliencia de la cadena de suministro y los plazos de entrega.

América del Norte y Europa juntas tienen aproximadamente la mitad restante de los ingresos globales, con precios premium, capacitación codificada y ecosistemas de cumplimiento avanzados. La visibilidad del financiamiento para la infraestructura de los Estados Unidos contribuye a presupuestos de herramientas estables entre los contratistas que priorizan el tiempo de actividad y el soporte. Las regulaciones europeas sobre emisiones, polvo de sílice y vibración mano-brazo continúan elevando las especificaciones de referencia, lo que respalda los sistemas integrados que combinan cortadoras, aspiradoras y kits de agua. El marcado CE y las normas EN refuerzan las preferencias de adquisición por rendimiento documentado y materiales trazables. Las credenciales de capacitación para operadores de sierras de arrastre en mercados como Alemania formalizan aún más la selección y el uso de herramientas. A medida que las plataformas inalámbricas mejoran, las tareas en interiores y espacios cerrados se alejan del equipo a gas para cumplir con las normas locales sin ventilación especializada.

América del Sur y Oriente Medio y África contribuyen al equilibrio de la demanda. La minería y la extracción en canteras en Brasil, Chile y Perú sostienen pedidos de cortadoras de servicio pesado utilizadas en el recorte de núcleos y el procesamiento de rocas. La construcción a gran escala en los mercados del Consejo de Cooperación del Golfo produce aumentos episódicos vinculados a las fases de megaproyectos. En África, la conectividad vial y las expansiones portuarias añaden un crecimiento incremental a medida que la industrialización avanza en economías selectas. La volatilidad cambiaria y la aplicación desigual de las normas influyen en las estrategias de canal, con contratistas internacionales que a menudo especifican marcas premium por seguridad y consistencia de calidad. En estas regiones, el alquiler desempeña un papel importante a medida que los contratistas alinean el acceso a herramientas con los cronogramas de proyectos y la planificación del flujo de caja. El mercado de cortadoras de potencia se beneficia de esta flexibilidad, que amplía el acceso a plataformas premium donde la compra directa se difiere.

Panorama Competitivo

El mercado sigue siendo fragmentado en general, aunque los segmentos premium están siendo influenciados cada vez más por la competencia impulsada por ecosistemas entre las principales marcas globales. La competencia está moldeada por la amplitud de la plataforma, las características de seguridad, la densidad del servicio y los ecosistemas de accesorios que elevan los costos de cambio. La expansión Nuron 22V de Hilti en 2026, que incluye rompedores de servicio pesado y una sierra de mesa inalámbrica, tiene como objetivo consolidar la preferencia del comprador en una familia de voltaje único que cubre tareas ligeras y pesadas con carga rápida. El conjunto de lanzamientos de Bosch en 2026 extiende la compatibilidad de la plataforma entre herramientas de concreto y exteriores, lo que simplifica la logística de baterías para equipos mixtos. El recubrimiento BALDIA VARIA de Oerlikon muestra que la innovación en consumibles es un vector de competencia paralelo a medida que se expande el mecanizado de materiales compuestos. Los proveedores con certificación y pruebas internas también responden más rápido a los estándares en evolución, lo que acorta el tiempo de comercialización de los modelos actualizados en el mercado de cortadoras de potencia.

Las características digitales ahora se extienden más allá de la disuasión de robos hasta el análisis de uso que respalda el mantenimiento predictivo y la optimización de flotas. El énfasis de Milwaukee en los controles inteligentes y las capacidades de frenado ilustra cómo la electrónica eleva tanto la seguridad como el rendimiento de las herramientas. Los grandes clientes a menudo negocian acuerdos de flota directos que agrupan servicio, capacitación y consumibles para un tiempo de actividad consistente. Esto favorece a las marcas que pueden ofrecer logística rápida de piezas y programas de capacitación acreditados en las principales áreas metropolitanas. Como resultado, la densidad del servicio posventa pesa mucho en los cambios de participación, con la preferencia de marca impulsada tanto por el soporte como por las especificaciones de rendimiento máximo.

Las decisiones de la cadena de suministro también son estratégicas. Las inversiones que equilibran la producción entre América del Norte, Europa y Asia tienen como objetivo reducir los plazos de entrega y la exposición arancelaria, lo que importa para los compradores municipales con ventanas de financiamiento específicas. A medida que continúan las ganancias inalámbricas, las marcas se diferencian con sistemas completos que incluyen soluciones de polvo, agua y almacenamiento ajustadas a sus cortadoras, lo que facilita el cumplimiento y el transporte. La visión de este sistema mejora la competitividad de las licitaciones en obras públicas que requieren documentación y validación de seguridad. El mercado de cortadoras de potencia sigue siendo dinámico a medida que el bloqueo de plataforma, la investigación y desarrollo de consumibles y la escala del servicio crean ventajas duraderas para los líderes de múltiples categorías.

Líderes de la Industria de Cortadoras de Potencia

Husqvarna Group

Stihl Holding AG & Co. KG

Makita Corporation

Hilti Corporation

Bosch Power Tools (Robert Bosch GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bosch Power Tools presentó un amplio conjunto de nuevos productos en World of Concrete 2026, incluida la plataforma de batería EXPERT 18V y familias ampliadas de equipos de concreto y exteriores diseñadas para ofrecer un rendimiento similar al de los modelos con cable mientras unifican las químicas.

- Enero de 2026: Hilti anunció la mayor expansión de su plataforma Nuron 22V hasta la fecha, añadiendo una primera sierra de mesa inalámbrica junto con rompedores de servicio pesado y baterías de alta capacidad, para consolidar a los compradores profesionales en un único ecosistema.

- Noviembre de 2025: Volvo Construction Equipment seleccionó Eskilstuna, Suecia, para una inversión en una planta de ensamblaje de excavadoras de cadenas, con trabajos preliminares que comenzarán en el primer semestre de 2026 para apoyar la resiliencia de la producción europea.

Alcance del Informe Global del Mercado de Cortadoras de Potencia

El Informe del Mercado de Cortadoras de Potencia está Segmentado por Fuente de Energía (Impulsadas a Gas, Eléctricas con Cable y Más), por Tipo de Producto (Sierras de Corte Manuales, Cortadoras de Arrastre y Más), por Tipo de Hoja (Hojas Abrasivas, Hojas de Diamante y Más), por Industria de Usuario Final (Construcción y Demolición, Automotriz y Más) y por Geografía (América del Norte, Asia-Pacífico y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en Miles de Millones de USD.

| Impulsada a Gas |

| Eléctrica con Cable |

| Neumática |

| Hidráulica |

| A Batería (manual) |

| Sierras de Corte Manuales |

| Cortadoras de Arrastre |

| Máquinas de Corte Estacionarias |

| Hojas Abrasivas |

| Hojas de Diamante |

| Hojas de Carburo y de Múltiples Materiales |

| Construcción y Demolición |

| Fabricación General, Trabajo de Metales y Fabricación en Taller |

| Automotriz |

| Aeroespacial |

| Otros (Consumidor, Aficionados, Jardinería, Municipal, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Fuente de Energía | Impulsada a Gas | |

| Eléctrica con Cable | ||

| Neumática | ||

| Hidráulica | ||

| A Batería (manual) | ||

| Por Tipo de Producto | Sierras de Corte Manuales | |

| Cortadoras de Arrastre | ||

| Máquinas de Corte Estacionarias | ||

| Por Tipo de Hoja | Hojas Abrasivas | |

| Hojas de Diamante | ||

| Hojas de Carburo y de Múltiples Materiales | ||

| Por Industria de Usuario Final | Construcción y Demolición | |

| Fabricación General, Trabajo de Metales y Fabricación en Taller | ||

| Automotriz | ||

| Aeroespacial | ||

| Otros (Consumidor, Aficionados, Jardinería, Municipal, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la perspectiva de crecimiento a largo plazo del mercado de cortadoras de potencia?

El tamaño del mercado de cortadoras de potencia alcanzó 18,97 mil millones de USD en 2025 y se proyecta que alcance 29,06 mil millones de USD en 2031 con una CAGR del 7,5%, respaldado por la renovación de infraestructura, la electrificación y la gestión de flotas conectadas.

¿Qué tipo de producto lidera la demanda y cuál está creciendo más rápido?

Las sierras de corte manuales lideraron con el 53,5% de los ingresos de 2025, y la misma categoría es la de más rápido crecimiento con una CAGR del 9,1% debido a los avances en el rendimiento inalámbrico y la flexibilidad en el sitio de trabajo.

¿Cómo está cambiando la combinación regional hasta 2031?

Asia-Pacífico tuvo el 38,4% en 2025 y muestra la trayectoria más rápida con una CAGR del 8,5% hasta 2031, mientras que América del Norte y Europa mantienen posiciones de participación premium con sólidos ecosistemas de cumplimiento y servicio.

¿Cuáles son los dos principales factores que aceleran la adopción inalámbrica?

La mejora de la densidad de energía de la batería con carga rápida y las restricciones más estrictas en el sitio de trabajo en torno a emisiones, polvo y ruido están impulsando a los compradores hacia sistemas inalámbricos que ofrecen un rendimiento similar al de los modelos con cable.

¿Qué usuarios finales están impulsando las compras sostenidas?

La construcción y demolición representan el 53,1% de la demanda de 2025, y la fabricación general, el trabajo de metales y la fabricación en taller están creciendo a una CAGR del 8,1% a medida que se expanden los casos de uso en vehículos eléctricos, aeroespacial y semiconductores.

¿Qué deben considerar los compradores al comparar opciones de hojas?

Las hojas de diamante tienen una participación del 58,1% por su durabilidad y calidad de corte, mientras que las variantes de carburo y de múltiples materiales están creciendo a una CAGR del 7,7%; la selección debe considerar la combinación de sustratos, las necesidades de supresión de agua y el rendimiento certificado para obras públicas.

Última actualización de la página el: