Tamaño y Participación del Mercado de Bioracionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioracionales por Mordor Intelligence

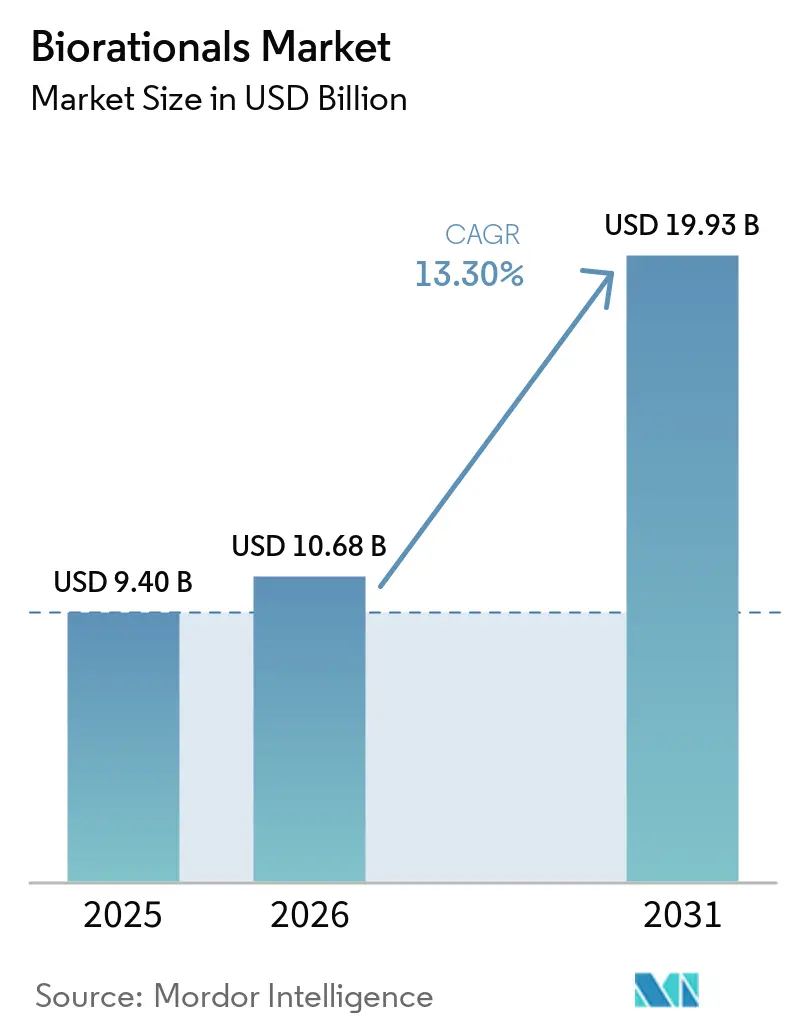

El tamaño del mercado de bioracionales fue valorado en USD 9,4 mil millones en 2025 y se estima que crecerá desde USD 10,68 mil millones en 2026 hasta alcanzar USD 19,93 mil millones en 2031, registrando una CAGR del 13,3% durante el período de pronóstico (2026-2031). El endurecimiento de las regulaciones sobre residuos, los mandatos de los minoristas en materia de trazabilidad y los incentivos gubernamentales están acelerando el cambio de las formulaciones químicas convencionales hacia productos microbianos, botánicos y semioquímicos. Las acciones de la Agencia de Protección Ambiental (EPA) que eliminaron 72 ingredientes inertes de pesticidas sintéticos en 2025, junto con la norma de evaluación comparativa de eficacia de la Unión Europea para biológicos que comienza en 2026, han reducido la confianza de los agricultores en los productos químicos al tiempo que validan el rendimiento de los bioracionales listos para el mercado[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos (EPA), Comunicados de Prensa de la Región 07 de la EPA, epa.gov. Los grandes minoristas también están imponiendo umbrales de residuos cero detectables, convirtiendo la adopción de una preferencia de sostenibilidad en un requisito de acceso a los estantes. Subsidios como las subvenciones del Programa de Productos Básicos Climáticamente Inteligentes del Departamento de Agricultura de los Estados Unidos (USDA) y los esquemas agroambientales europeos están reduciendo los costos netos, y el hardware de aplicación de precisión está reduciendo la brecha histórica de persistencia en campo, posicionando al mercado de bioracionales para una expansión sostenida de dos dígitos.

Conclusiones Clave del Informe

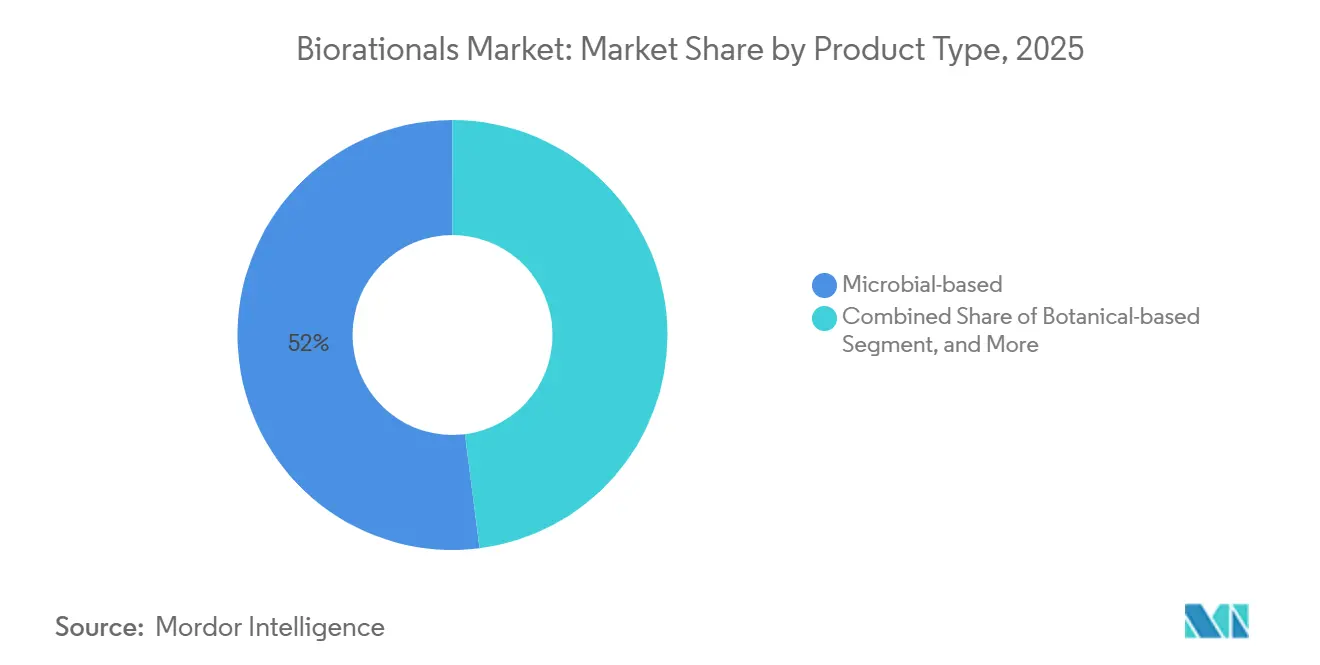

- Por tipo de producto, las soluciones de base microbiana capturaron la mayor participación del mercado de bioracionales en 2025, con un 52%. Se proyecta que los productos de base semioquímica se expandirán a la CAGR más rápida del 19,8% de 2026 a 2031.

- Por modo de aplicación, la pulverización foliar representó la mayor participación de ingresos con un 63,5% en 2025, mientras que el tratamiento de semillas es el modo de más rápido crecimiento con una CAGR del 20,1% de 2026 a 2031.

- Por fuente, las bacterias representaron la mayor participación, el 39%, en 2025, mientras que se prevé que los agentes derivados de virus crezcan a una CAGR del 22,3% de 2026 a 2031, convirtiéndolos en el segmento de más rápido crecimiento.

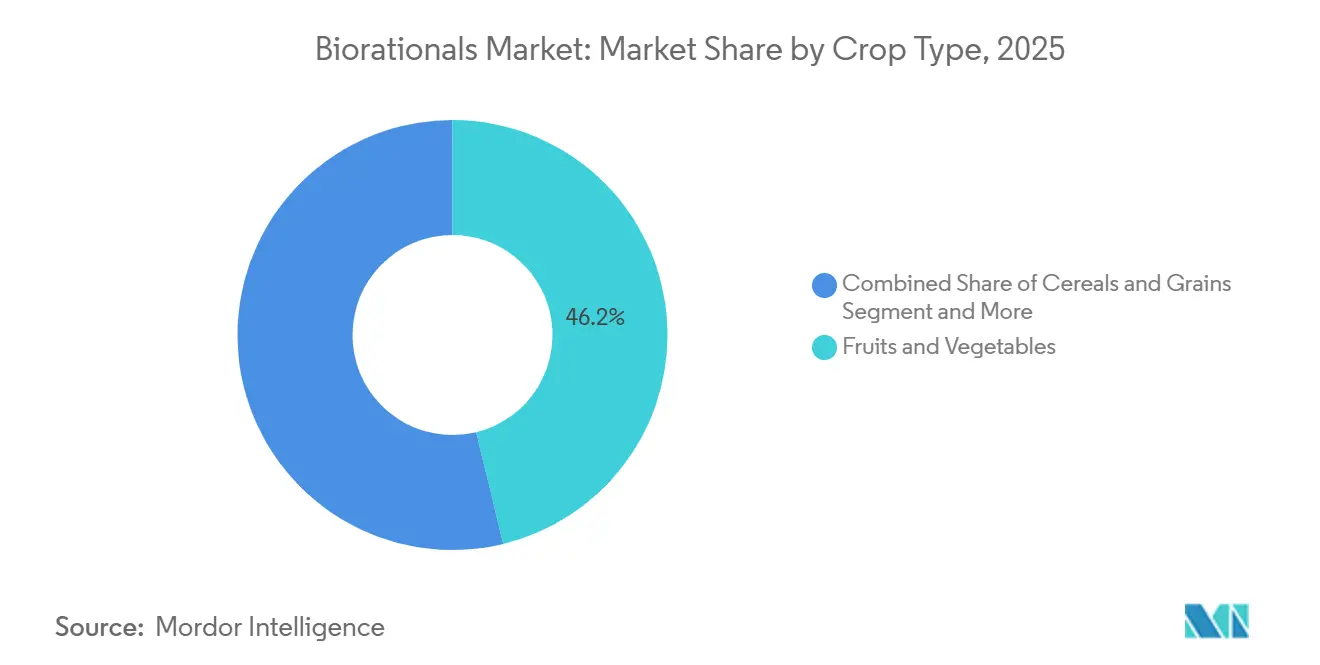

- Por tipo de cultivo, las frutas y verduras lideraron con un 46,2% de los ingresos, siendo la mayor participación en 2025, mientras que las oleaginosas y leguminosas avanzan a la CAGR más rápida del 18,4% de 2026 a 2031.

- Por formulación, los productos líquidos representaron la mayor participación del 58% en las ventas de 2025; los gránulos, polvos y pellets encapsulados de formulación seca son el segmento de más rápido crecimiento al 17,6% de 2026 a 2031, atendiendo nichos de tratamiento de semillas o aplicación en suelo donde la sensibilidad a la humedad requiere portadores alternativos.

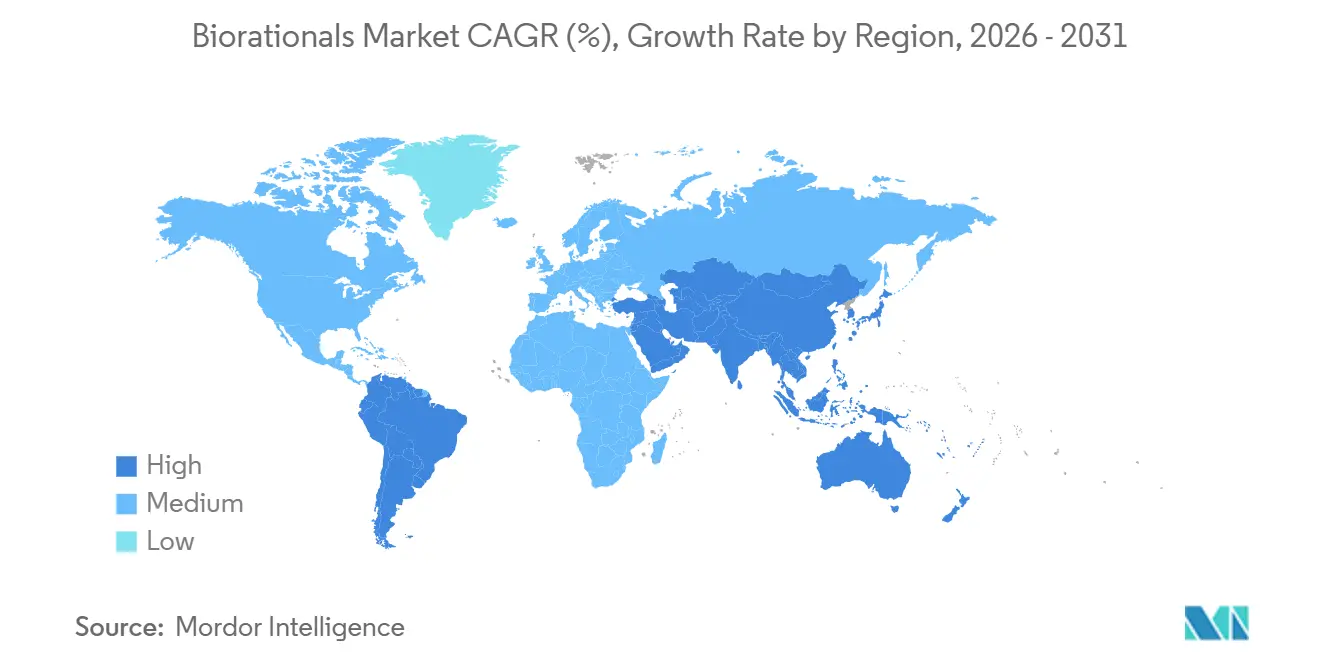

- Por geografía, América del Norte sigue siendo la mayor participación de ingresos con un 44% en 2025 en el mercado de bioracionales y Asia-Pacífico es la región de más rápido crecimiento con el tamaño del mercado expandiéndose a una CAGR del 15,4% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bioracionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones regulatorias de pesticidas sintéticos de alto residuo | +2.8% | Global con aplicación estricta en la Unión Europea, América del Norte y China | Corto plazo (≤ 2 años) |

| Demanda de productos sin residuos por parte de los minoristas de alimentos | +2.3% | América del Norte y la Unión Europea como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para herramientas de agricultura sostenible | +1.9% | América del Norte, Unión Europea, India, Australia | Mediano plazo (2-4 años) |

| Rápido éxito comercial de productos de consorcios microbianos | +1.6% | Brasil, Estados Unidos, India | Corto plazo (≤ 2 años) |

| Adopción de pulverización biológica de ultra bajo volumen habilitada por drones | +1.4% | América del Norte, Unión Europea, China, pilotos en Brasil | Mediano plazo (2-4 años) |

| Cepas de biocontrol diseñadas con CRISPR dirigidas a plagas invasoras | +1.2% | América del Norte y Unión Europea, marcos emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias de Pesticidas Sintéticos de Alto Residuo

El endurecimiento de la aplicación de los niveles máximos de residuos está reduciendo el conjunto de herramientas químicas y redirigiendo el gasto en protección de cultivos. La lista de cancelaciones de 2025 de la Agencia de Protección Ambiental (EPA) eliminó los neonicotinoides y organofosforados que dominaban los programas de maíz y soja de los Estados Unidos, creando aperturas inmediatas para los productos de Bacillus thuringiensis y Metarhizium anisopliae. La regulación de pesticidas de la Unión Europea establece Niveles Máximos de Residuos (LMR) para una amplia gama de productos alimenticios y de pienso. Cuando no se define un límite específico para un pesticida, se aplica un umbral predeterminado de 0,01 mg/kg, garantizando niveles mínimos de residuos permitidos en los productos agrícolas comercializados, impulsando una transición hacia los bioracionales[2]Fuente: Comisión Europea, Legislación de la UE sobre niveles máximos de residuos (LMR), food.ec.europa.eu.

Demanda de Productos sin Residuos por Parte de los Minoristas de Alimentos

Los grandes supermercados han incorporado pruebas de residuos de terceros en los contratos con proveedores. En octubre de 2025, Walmart U.S. reveló planes para eliminar los colorantes sintéticos y varios otros aditivos de sus productos alimenticios de marca propia para 2027. Este movimiento refleja un cambio más amplio tanto en las expectativas de los consumidores como en las estrategias de los minoristas hacia estándares de ingredientes más limpios y transparentes. Estándares comparables en Costco y Tesco se están trasladando hacia abajo a los distribuidores regionales. La presión es aguda en bayas, verduras de hoja y frutas de árbol que pasan de la cosecha al estante en días, aumentando el riesgo de incumplimiento. Los agricultores que adoptan tempranamente aseguran primas de precios al por mayor, y las tolerancias de importación más estrictas de Japón amplían los incentivos en los centros de exportación de Asia-Pacífico.

Subsidios Gubernamentales para Herramientas de Agricultura Sostenible

El financiamiento público está reduciendo el riesgo de adopción al compensar los costos iniciales. El programa de Productos Básicos Climáticamente Inteligentes del USDA apoyará asociaciones piloto a corto plazo para impulsar la producción y venta de productos básicos respetuosos con el clima. El desarrollo rural en la UE se financia en el marco de la Política Agrícola Común a través del Fondo Europeo Agrícola de Desarrollo Rural (FEADER). La asignación 2021-2027 es de aproximadamente €95,5 mil millones (USD 103,6 mil millones), con €8,1 mil millones (USD 9,6 mil millones) añadidos de la iniciativa Next Generation EU [3]Fuente: Comisión Europea, Agricultura y desarrollo rural, Plan de recuperación para Europa, agriculture.ec.europa.eu. Dichos programas son más generosos en regiones donde las restricciones químicas y los costos de cumplimiento ambiental son más altos, inclinando los análisis de costo-beneficio a favor de los bioracionales.

Rápido Éxito Comercial de Productos de Consorcios Microbianos

Las formulaciones de múltiples cepas están disipando las dudas sobre eficacia que afectaban a los primeros biológicos. Los biopesticidas microbianos, en particular los derivados de Bacillus y Pseudomonas, están experimentando un crecimiento comercial significativo debido a su efectividad en el control de plagas y su papel en la mejora de la productividad de los cultivos. Las investigaciones indican que estos agentes biológicos pueden suprimir patógenos de plantas, promover el crecimiento vegetal y aumentar los rendimientos a través de mecanismos como la antibiosis, la competencia y la inducción de la resistencia de las plantas. Las interacciones sinérgicas entre cepas mejoran el rendimiento en suelos variables, lo que lleva a las empresas a evaluar la compatibilidad en lugar de la optimización de un solo organismo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Menor persistencia en campo en comparación con los productos químicos | -1.3% | Global, intensificado en zonas de alta radiación ultravioleta y áridas | Corto plazo (≤ 2 años) |

| Vías de registro global fragmentadas | -0.9% | Asia-Pacífico y África, fricción moderada en América Latina | Mediano plazo (2-4 años) |

| Escasez de infraestructura de cadena de frío en mercados emergentes | -0.7% | África Subsahariana, Sudeste Asiático, partes de América del Sur | Mediano plazo (2-4 años) |

| Riesgo de suministro de activos botánicos raros | -0.6% | Global, concentración en India y África Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Menor Persistencia en Campo en Comparación con los Productos Químicos

Muchos activos microbianos y botánicos se degradan en días, requiriendo múltiples reaplicaciones y aumentando los costos operativos. Bacillus thuringiensis pierde la mitad de su potencia en 72 horas bajo alta radiación solar, en comparación con dos a tres semanas de protección de los neonicotinoides[4]. Las esporas encapsuladas de Metarhizium extendieron la viabilidad, pero dichas tecnologías aún no son convencionales. Hasta que los avances en formulación escalen, los agricultores en geografías de alta radiación ultravioleta seguirán dependiendo de los estándares sintéticos cuando el costo por hectárea lo dicte.

Vías de Registro Global Fragmentadas

La ausencia de acuerdos de reconocimiento mutuo multiplica los costos de los expedientes. Un producto aprobado por la Agencia de Protección Ambiental debe ser reenviado a la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil, a la Junta Central de Insecticidas de India y a la Autoridad Europea de Seguridad Alimentaria (EFSA), cada una exigiendo datos únicos. Las aprobaciones adicionales a nivel estatal en India añaden hasta dos años, desalentando el desarrollo de cepas adaptadas para plagas locales. Los plazos de aprobación variables y los marcos regulatorios en capas, particularmente en regiones que requieren autorizaciones locales o estatales adicionales, pueden retrasar significativamente la entrada al mercado. Estos procesos prolongados e inciertos reducen los incentivos para que las empresas inviertan en innovación localizada y obstaculizan la creación de soluciones adaptadas a condiciones específicas de plagas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Microbianas Impulsan el Liderazgo del Mercado

Las soluciones de base microbiana generaron la mayor participación de mercado del 52% de los ingresos de 2025, protegiendo su posición dominante a través de extensos datos de campo y vías regulatorias bien conocidas. Los productos semioquímicos, aunque representan una base más pequeña, se anticipa que registrarán el crecimiento más rápido con una CAGR del 19,8% de 2026 a 2031, a medida que los drones autónomos despliegan dispensadores de feromonas en huertos y viñedos. Las formulaciones botánicas continúan sirviendo a nichos especializados que exigen intervalos de cero días antes de la cosecha, mientras que la categoría "otros" de metabolitos microbianos y reguladores de crecimiento captura una participación incremental a medida que mejoran los rendimientos de fermentación.

El cambio hacia productos de múltiples cepas está redefiniendo los puntos de referencia competitivos. Los consorcios construidos alrededor de Bacillus, Trichoderma y Streptomyces ofrecen redundancia funcional, garantizando una eficacia consistente en suelos ácidos y alcalinos. Los semioquímicos aprovechan el hardware de aplicación de precisión para reducir el costo de mano de obra, desbloqueando escala en cultivos perennes. Los botánicos siguen expuestos a perturbaciones de suministro, y los altos costos de extracción limitan la penetración en cereales de grandes extensiones. La inversión estratégica en el posicionamiento de consorcios y formatos de feromonas compatibles con drones definirá a los futuros ganadores en el mercado de bioracionales.

Por Fuente: Los Agentes Virales Apuntan a Lepidópteros Resistentes

Las bacterias contribuyeron con la mayor participación de mercado, el 39% de los ingresos de 2025, respaldadas por la economía de la fermentación a escala industrial y la versatilidad contra insectos, hongos y nematodos. Los agentes derivados de virus tienen un estatus de nicho hoy en día, pero se anticipa que se expandirán a la tasa más rápida de una CAGR del 22,3% durante 2026-2031, impulsados por baculovirus mejorados con repeticiones palindrómicas cortas agrupadas regularmente interespaciadas (CRISPR) que superan la resistencia de las plagas. Los entomopatógenos fúngicos y las categorías de extractos vegetales mantienen participaciones significativas pero enfrentan obstáculos de formulación y regulatorios en ciertas jurisdicciones.

Los avances en cultivo celular están reduciendo los costos de producción viral, permitiendo un control preciso de la especificidad del huésped sin efectos colaterales en el ecosistema. Las tecnologías de encapsulación extienden la viabilidad de las esporas fúngicas para igualar los intervalos de pulverización estándar. Los extractos vegetales atraen a los mercados de agricultura orgánica certificada, pero se someten a un riguroso escrutinio toxicológico en la Unión Europea, inflando el tiempo de comercialización. Las carteras equilibradas que abarcan bacterias, hongos y virus protegen contra los ciclos de resistencia y la incertidumbre regulatoria, reforzando la resiliencia de la cartera en el mercado de bioracionales.

Por Tipo de Cultivo: Los Cultivos Especializados Dominan la Captura de Valor

Las frutas y verduras representaron la mayor participación de mercado del 46,2% de los ingresos de 2025, ya que las políticas de residuos de tolerancia cero en Japón y la Unión Europea elevan a los biológicos de opción a necesidad. Se prevé que las oleaginosas y leguminosas crezcan a la tasa más rápida de una CAGR del 18,4% de 2026 a 2031, debido a la creciente presión de la roya y el barrenador de vainas en América del Sur y Asia-Pacífico. Los cereales y granos siguen siendo adoptantes más lentos porque los márgenes más bajos por hectárea limitan el apetito por pulverizaciones repetidas, mientras que las restricciones municipales sobre aplicaciones sintéticas están expandiendo el uso en césped y plantas ornamentales.

Los productores de cultivos especializados que operan bajo cultivo protegido dependen de los parámetros de entorno controlado para maximizar la longevidad microbiana, produciendo rendimientos predecibles que justifican insumos premium. Los incentivos para oleaginosas, en particular los créditos de sostenibilidad respaldados por el gobierno en Brasil y Argentina, aceleran las transiciones hacia fungicidas microbianos. En cereales, la prohibición de los tratamientos de semillas con neonicotinoides en la Unión Europea empuja a los agricultores hacia los recubrimientos nematicidas de Bacillus firmus, aunque el cambio generalizado depende de la compresión de costos. Las leguminosas orientadas a la exportación en India y Canadá proporcionan otra cabeza de playa para el mercado de bioracionales.

Por Formulación: Los Líquidos Lideran pero las Innovaciones Secas Ganan Terreno

Los concentrados de suspensión líquida capturaron la mayor participación de mercado del 58% de las ventas de 2025 debido a la facilidad de mezcla en tanque y la compatibilidad con pulverizadores estándar. Se prevé que la encapsulación y los aditivos protectores contra la radiación ultravioleta mantengan a los líquidos creciendo a la tasa más rápida de una CAGR del 17,6% de 2026 a 2031. Las formulaciones secas, incluidos los polvos mojables y los gránulos dispersables en agua, atienden a los nichos de tratamiento de semillas y aplicación en surco donde la liberación controlada extiende la persistencia microbiana.

Los productos de Metarhizium encapsulado demostraron una viabilidad en campo de 10 días en ensayos realizados en los Estados Unidos en 2025, reduciendo la brecha de eficacia con los productos químicos y mejorando la percepción de valor. Los líquidos gozan de un tratamiento regulatorio favorable en la Unión Europea, donde las preocupaciones por el polvo ralentizan las aprobaciones de polvos secos. Los líquidos compatibles con fertirriego permiten la aplicación simultánea de nutrientes y microbianos, una ventaja convincente en horticultura de alto valor. La inversión equilibrada en encapsulación avanzada seguirá siendo crítica para los formuladores que apuntan a segmentos de grandes extensiones en el mercado de bioracionales.

Por Modo de Aplicación: El Tratamiento de Semillas Aumenta con la Siembra de Precisión

La pulverización foliar dominó con la mayor participación de mercado del 63,5% de los ingresos de 2025 debido a la flexibilidad de tiempo y la amplia compatibilidad con cultivos. Sin embargo, se proyecta que el tratamiento de semillas supere a todos los modos con la CAGR más rápida del 20,1% de 2026 a 2031, ya que los recubrimientos poliméricos protegen a los microorganismos del estrés mecánico y térmico durante la siembra. Los tratamientos de suelo encuentran defensores en regiones infestadas de nematodos, mientras que las aplicaciones poscosecha crecen lentamente a medida que los minoristas eliminan los residuos de fungicidas de la cadena de suministro de frío.

Las sembradoras de tasa variable equipadas con inyectores microbianos alinean las tasas de tratamiento de semillas con los datos del microbioma del suelo, reduciendo el costo por hectárea y mejorando el establecimiento del cultivo. Los programas foliares guiados por drones reducen los volúmenes de insumos al apuntar a los focos de plagas, y los sistemas líquidos en surco se adaptan fácilmente a los equipos de labranza de conservación. Los recubrimientos de levaduras y bacterias poscosecha que suprimen los mohos de almacenamiento están ganando terreno en las cadenas de frutas orientadas a la exportación, completando las estrategias de protección en múltiples etapas en el creciente mercado de bioracionales.

Análisis Geográfico

América del Norte sigue siendo la mayor participación de ingresos con un 44% en 2025 y ha mostrado un fuerte impulso hacia la agricultura sostenible, impulsado por el endurecimiento de la supervisión regulatoria sobre los pesticidas químicos y el aumento del financiamiento público para prácticas agrícolas respetuosas con el medio ambiente. En paralelo, la Agencia de Protección Ambiental de los Estados Unidos continúa promoviendo y regulando alternativas más seguras, como los biopesticidas, mientras que el Departamento de Agricultura de los Estados Unidos ha comprometido un financiamiento significativo para iniciativas de conservación y agricultura regenerativa que fomentan la reducción de insumos químicos.

Europa está creciendo debido a su panorama de protección de cultivos, que está siendo moldeado cada vez más por estrictas regulaciones de pesticidas y políticas de sostenibilidad dentro de la Unión Europea. Alemania y Francia encabezan la adopción a través de mandatos de agricultura orgánica y restricciones de residuos por parte de los minoristas. Las malas hierbas siguen siendo una restricción importante para los rendimientos de los cultivos y pueden afectar negativamente a los ecosistemas y la salud humana, mientras que las preocupaciones sobre los impactos ambientales y regulatorios de los herbicidas sintéticos continúan aumentando. En consecuencia, la Gestión Agroecológica de Malas Hierbas está emergiendo como una alternativa sostenible que se basa en principios ecológicos y en la reducción del uso de productos químicos. Si bien los expedientes de extractos botánicos enfrentan revisiones más largas por parte de la Autoridad Europea de Seguridad Alimentaria, las empresas que presentan datos toxicológicos por adelantado aseguran ventajas de ser las primeras en actuar.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,4% de 2026 a 2031, ya que China ha anunciado importantes iniciativas agrícolas como parte de su 15.º Plan Quinquenal para 2026-2030, mientras que la superficie orgánica de India alcanzó los 4,2 millones de hectáreas. China tiene como objetivo reducir el uso de pesticidas en frutas y verduras en un 10% en los próximos años. India lucha con aprobaciones estatales fragmentadas que ralentizan los lanzamientos, pero las ambiciones nacionales de exportación libre de residuos impulsan la adopción en leguminosas y especias. La escasez de cadena de frío sigue limitando la vida útil de los microbianos en el Sudeste Asiático, creando espacio para productos fermentados localmente y botánicos estables a temperatura ambiente.

Panorama Competitivo

Los cinco principales actores controlaron los ingresos globales en 2025, lo que indica una concentración moderada y un amplio margen para los especialistas regionales. Las empresas agroquímicas multinacionales como Sumitomo Biorational Company LLC (Valent BioSciences), Bayer AG, Syngenta Crop Protection AG, BASF y Corteva Agriscience integran algoritmos de predicción de enfermedades en plataformas digitales que recomiendan ventanas óptimas de pulverización biológica, mejorando el retorno de la inversión para los agricultores de cultivos en hilera con aversión al riesgo. Los innovadores más pequeños como Vestaron y Biobest se centran en nichos de invernadero de alto margen donde los climas controlados extienden la persistencia microbiana y justifican precios premium.

Sumitomo Biorational Company LLC (Valent BioSciences) está mejorando el mercado al ofrecer soluciones biológicas altamente efectivas para el control de vectores, en particular el manejo de mosquitos. Sus formulaciones patentadas y respetuosas con el medio ambiente están acelerando la transición de los pesticidas químicos convencionales hacia alternativas más sostenibles. La autorización de la Agencia de Protección Ambiental de los Estados Unidos de soluciones basadas en ARNi como ledprona señala un cambio significativo en el mercado de bioracionales, introduciendo tecnologías de control de plagas de próxima generación altamente precisas.

En general, el mercado está siendo moldeado por la consolidación, las alianzas estratégicas y la innovación impulsada por la propiedad intelectual, a medida que las empresas compiten por desarrollar alternativas biológicas más seguras, más efectivas y conformes con la regulación a los pesticidas químicos convencionales. Los crecientes requisitos regulatorios y los objetivos de sostenibilidad también están acelerando la transición hacia soluciones de base biológica en las principales regiones agrícolas. Además, las asociaciones entre grandes empresas agroquímicas, empresas de biotecnología y organizaciones de investigación están desempeñando un papel vital en el avance del desarrollo de productos y en la habilitación de la comercialización a gran escala.

Líderes de la Industria de Bioracionales

Bayer AG

Syngenta Crop Protection AG

BASF

Corteva Agriscience

Sumitomo Biorational Company LLC (Valent BioSciences)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Sumitomo Biorational, MGK y Valent North America han anunciado planes para fusionarse en una sola entidad, Sumitomo Biorational Company LLC, que se establecerá en abril de 2026 como parte de Sumitomo Chemical Company. La nueva organización, con sede en Libertyville, funcionará como un centro global dedicado al avance de la innovación en bioracionales.

- Febrero de 2025: La agricultura sostenible está destinada a avanzar a través de una nueva asociación global entre Syngenta Crop Protection y Ceres Biotics. La colaboración se centra en ofrecer soluciones biológicas innovadoras a los agricultores de todo el mundo.

- Junio de 2024: Bayer AG tiene como objetivo lanzar alrededor de diez innovaciones importantes durante la próxima década, respaldadas por un sólido pipeline de I+D con ventas máximas potenciales que superan los 32 mil millones de euros (USD 37,7 mil millones). La cartera incluye soluciones de próxima generación en herbicidas, cultivos mejorados con biotecnología y tecnologías avanzadas de control de insectos y plagas.

- Abril de 2024: Bayer AG está trabajando para introducir su primer insecticida biológico para la agricultura de tierras arables. A través de una nueva asociación con AlphaBio Control, Bayer ha asegurado derechos exclusivos de comercialización para este innovador producto, diseñado para ayudar a los agricultores a gestionar las plagas de los cultivos de manera más sostenible. Se anticipa que el producto será lanzado para 2028.

Alcance del Informe del Mercado Global de Bioracionales

Los bioracionales son productos de manejo de plagas derivados de fuentes naturales o biológicas que apuntan a plagas específicas con un impacto mínimo en los seres humanos, los animales y el medio ambiente. Incluyen biopesticidas, bioestimulantes, feromonas y extractos de origen vegetal utilizados en la agricultura sostenible. El informe del mercado de bioracionales está segmentado por tipo de producto (base microbiana, base botánica, base semioquímica y otros tipos de productos), por fuente (bacterias, hongos, virus, extractos vegetales y semioquímicos bioquímicos), por tipo de cultivo (cereales y granos, frutas y verduras, oleaginosas y leguminosas y otros tipos de cultivos), por formulación (líquida y seca), por modo de aplicación (pulverización foliar, tratamiento de semillas, tratamiento de suelo y poscosecha) y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Base microbiana |

| Base botánica |

| Base semioquímica |

| Otros Tipos de Productos |

| Bacterias |

| Hongos |

| Virus |

| Extractos Vegetales |

| Semioquímicos Bioquímicos |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Leguminosas |

| Otros Tipos de Cultivos |

| Líquida |

| Seca |

| Pulverización Foliar |

| Tratamiento de Semillas |

| Tratamiento de Suelo |

| Poscosecha |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Base microbiana | |

| Base botánica | ||

| Base semioquímica | ||

| Otros Tipos de Productos | ||

| Por Fuente | Bacterias | |

| Hongos | ||

| Virus | ||

| Extractos Vegetales | ||

| Semioquímicos Bioquímicos | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Leguminosas | ||

| Otros Tipos de Cultivos | ||

| Por Formulación | Líquida | |

| Seca | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento de Semillas | ||

| Tratamiento de Suelo | ||

| Poscosecha | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bioracionales y a qué CAGR se anticipa que crecerá?

El tamaño del mercado de bioracionales fue valorado en USD 10,68 mil millones en 2026 para alcanzar USD 19,93 mil millones en 2031, registrando una CAGR del 13,3% durante el período de pronóstico (2026-2031).

¿Qué categoría de producto está creciendo más rápido dentro de la protección biológica de cultivos?

Se proyecta que las soluciones semioquímicas se expandirán a una CAGR del 19,8% de 2026 a 2031, a medida que los drones y las pulverizadoras autónomas reducen la mano de obra involucrada en el despliegue de feromonas.

¿Qué tan significativa es la adopción del tratamiento de semillas para los bioracionales?

El tratamiento de semillas es el modo de aplicación de más rápido crecimiento con una CAGR del 20,1% de 2026 a 2031, ayudado por recubrimientos poliméricos que protegen a los microorganismos durante la siembra de precisión de tasa variable.

¿Por qué Asia-Pacífico está emergiendo como la región de mayor crecimiento?

China tiene como objetivo reducir el uso de pesticidas en frutas y verduras en un 10% en los próximos años.

¿Qué desafíos restringen una adopción más amplia de los biológicos en cereales y granos?

La corta actividad residual aumenta los costos por hectárea, y las vías de registro fragmentadas añaden retrasos de varios años, disuadiendo la inversión donde los márgenes de los productos básicos son reducidos.

¿Qué avances tecnológicos podrían redefinir la dinámica competitiva?

Los microorganismos editados con CRISPR, las plataformas de interferencia de ARN y las pulverizadoras de ultra bajo volumen guiadas por inteligencia artificial prometen un control dirigido, menores volúmenes y una aceptación regulatoria más rápida, favoreciendo a las empresas que integran biología con hardware y análisis de datos.

Última actualización de la página el: