Tamaño y Participación del Mercado de Pipetas, Pipeteadores y Accesorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pipetas, Pipeteadores y Accesorios por Mordor Intelligence

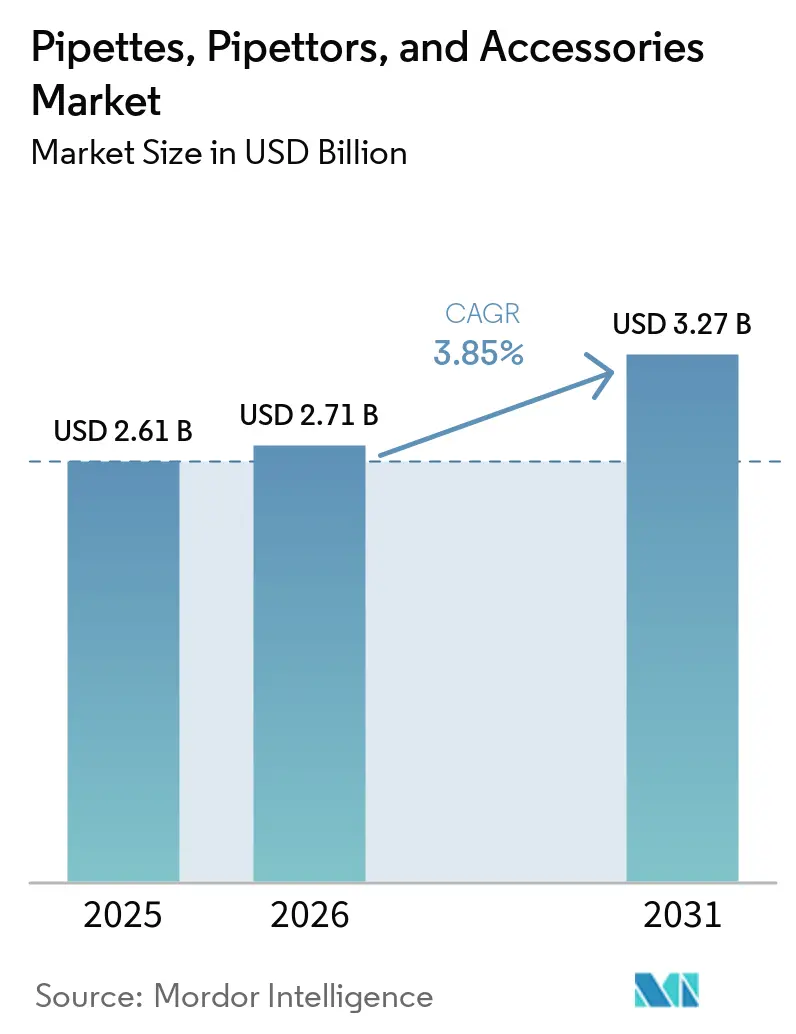

Se proyecta que el tamaño del Mercado de Pipetas, Pipeteadores y Accesorios sea de USD 2,61 mil millones en 2025, USD 2,71 mil millones en 2026, y alcance USD 3,27 mil millones en 2031, creciendo a una CAGR del 3,85% de 2026 a 2031.

El mercado está creciendo porque los laboratorios de descubrimiento de fármacos, genómica y fabricación basada en células necesitan mayor precisión en el manejo de líquidos, un control de procesos más sólido y mejor documentación en los flujos de trabajo rutinarios. La demanda también está desplazándose hacia productos que permanecen integrados en las operaciones diarias del laboratorio, lo que eleva el valor de los accesorios, los sistemas de calibración y las herramientas vinculadas a software junto con los instrumentos principales. El mercado de pipetas, pipeteadores y accesorios también está siendo moldeado por un claro alejamiento de la competencia basada únicamente en la precisión mecánica, ya que los compradores ahora examinan más detenidamente la trazabilidad digital, la integración en los flujos de trabajo y la repetibilidad en entornos de múltiples usuarios. La demanda regional sigue siendo desigual, con América del Norte manteniendo la mayor base de ingresos mientras que Asia-Pacífico se expande más rápidamente a medida que la capacidad de laboratorio crece en varios programas de ciencias de la vida respaldados por el Estado y el sector privado. El posicionamiento competitivo en el mercado de pipetas, pipeteadores y accesorios depende, por tanto, de la capacidad del proveedor para satisfacer los requisitos de calidad regulados, la demanda recurrente de consumibles y las preferencias de sostenibilidad en evolución, sin perder relevancia en los canales institucionales sensibles al precio.

Conclusiones Clave del Informe

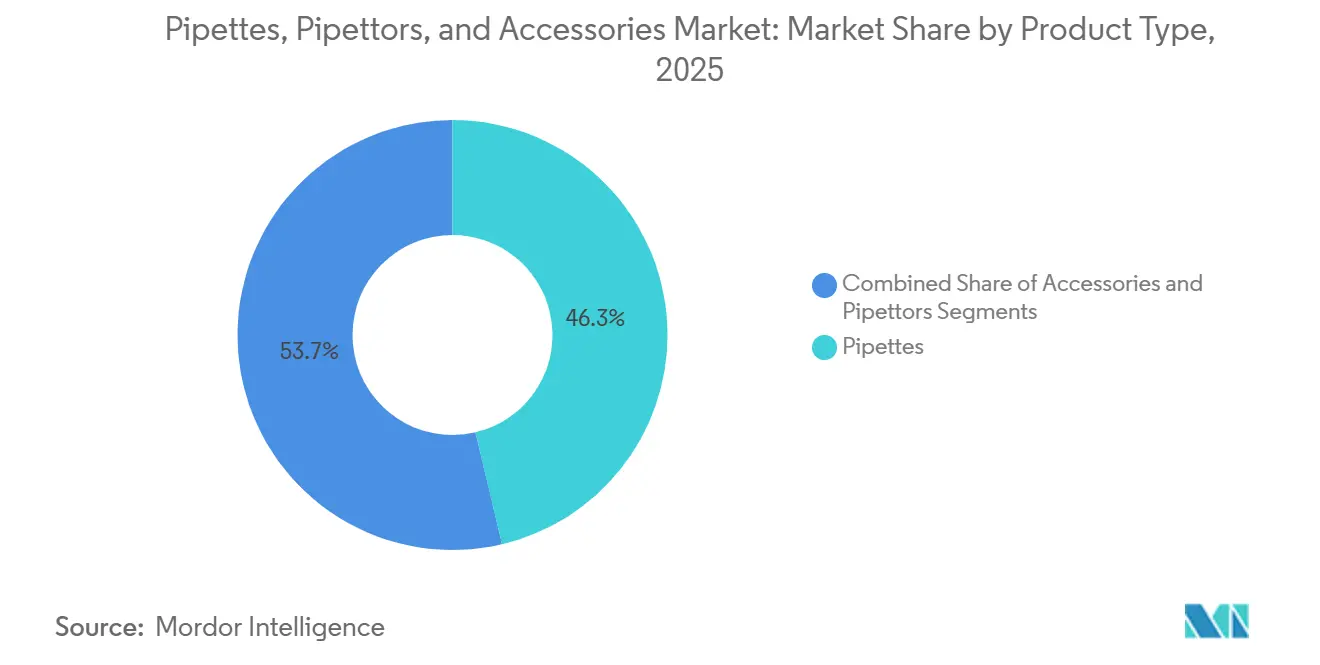

- Por tipo de producto, las Pipetas representaron el 46,31% de la participación en ingresos en 2025, mientras que se prevé que los Accesorios se expandan a una CAGR del 4,38% hasta 2031.

- Por material, el Vidrio representó el 45,24% de los ingresos en 2025, mientras que se proyecta que el Plástico registre la CAGR más alta del 5,52% hasta 2031.

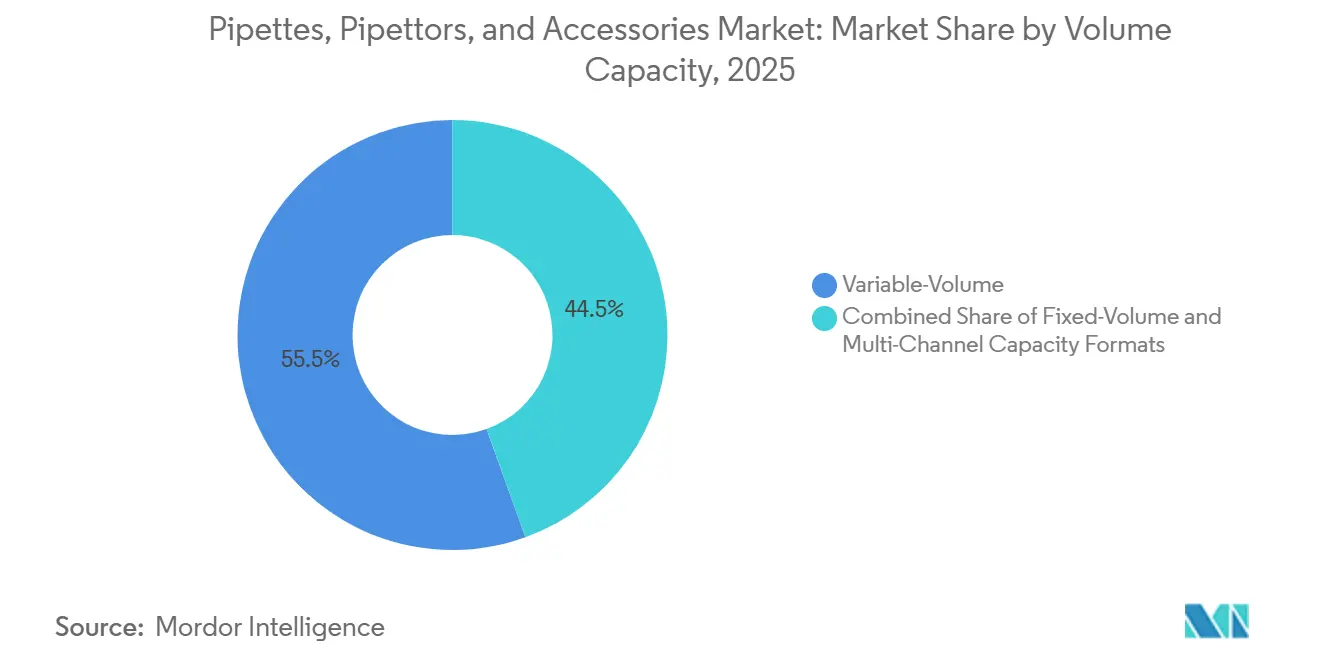

- Por capacidad de volumen, los formatos de Volumen Variable capturaron el 55,52% de la participación del mercado de pipetas, pipeteadores y accesorios en 2025 y se proyecta que crezcan a una CAGR del 4,25% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 38,52% de los ingresos en 2025, mientras que se prevé que los Laboratorios crezcan a una CAGR del 5,25% hasta 2031.

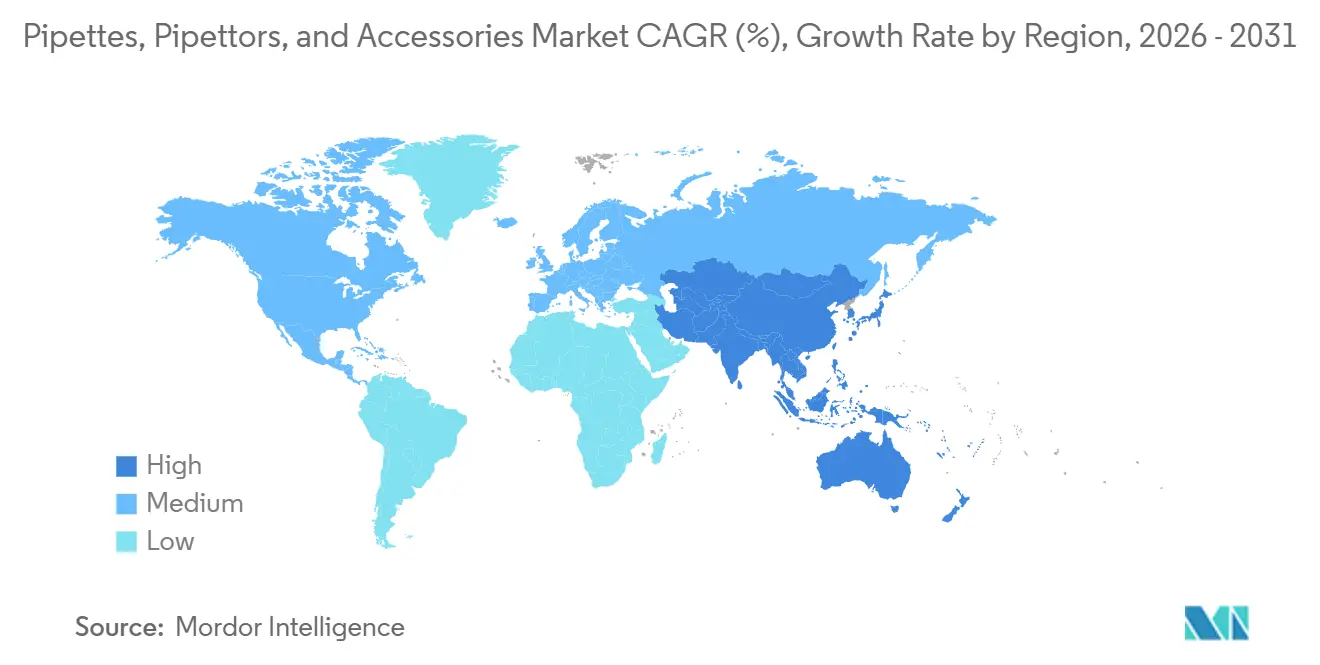

- Por geografía, América del Norte representó el 42,22% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 5,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pipetas, Pipeteadores y Accesorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Manejo de Líquidos de Alto Rendimiento en Ciencias de la Vida | +1.0% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Flujos de Trabajo en Biotecnología, Genómica y Terapia Celular | +0.8% | América del Norte y la UE, núcleo de Asia-Pacífico incluyendo China, Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Pipeteadores Listos para Automatización que Apoyan la Digitalización de Laboratorios | +0.7% | América del Norte y la UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en Necesidades Especializadas de Calibración, Trazabilidad y Cumplimiento Normativo | +0.4% | Global, con liderazgo regulatorio en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Ciclo de Reemplazo Creciente de Pipetas Ergonómicas y Electrónicas | +0.3% | Global, con mayor rotación en laboratorios farmacéuticos y de ORC | Corto plazo (≤ 2 años) |

| Cambio hacia la Sostenibilidad con Accesorios Reutilizables y de Menor Residuo | +0.2% | Europa primero, seguido de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Manejo de Líquidos de Alto Rendimiento en Ciencias de la Vida

El mercado de pipetas, pipeteadores y accesorios se está beneficiando del hecho de que el descubrimiento moderno de fármacos, el cribado genómico y el procesamiento de muestras clínicas ahora operan a volúmenes de muestra que el trabajo manual de canal único no puede sostener con un control de errores estable. Los laboratorios que procesan cientos o miles de muestras en una sola ejecución necesitan sistemas multicanal y electrónicos que puedan mantener una consistencia estricta en transferencias repetidas, porque incluso pequeñas desviaciones generan problemas de calidad de datos en etapas posteriores. En este contexto, los compradores comparan a los proveedores menos por la precisión básica anunciada y más por la repetibilidad bajo presión operativa real, especialmente en trabajos con biomarcadores oncológicos y programas de cribado ADMET. El mercado de pipetas, pipeteadores y accesorios está, por tanto, avanzando hacia el uso rutinario de herramientas electrónicas multicanal en instalaciones que antes las consideraban compras premium reservadas solo para los flujos de trabajo más exigentes. Este cambio impulsa la demanda tanto en plataformas automatizadas avanzadas como en instrumentos de gama media que se adaptan a los bancos de trabajo existentes sin grandes cambios de infraestructura. También hace que la compatibilidad con el flujo de trabajo instalado sea más importante que las especificaciones del instrumento de forma aislada, ya que las necesidades de rendimiento ahora condicionan la adquisición mucho antes en la planificación del laboratorio.

Expansión de Flujos de Trabajo en Biotecnología, Genómica y Terapia Celular

El mercado de pipetas, pipeteadores y accesorios está experimentando una demanda más sólida proveniente de la secuenciación de nueva generación, el análisis de células individuales y los flujos de trabajo de terapia celular que requieren un control muy preciso del volumen de líquido en pasos de transferencia repetidos. En la fabricación de terapia celular, un error de transferencia tiene mayor peso operativo porque puede afectar el procesamiento en sistema cerrado estéril y, en entornos de etapa clínica, las expectativas de calidad más amplias vinculadas a la producción orientada al paciente. Cellares había asegurado USD 327 millones en financiación de la Serie D en junio de 2026 para expandir la capacidad automatizada de la Fábrica Inteligente IDMO en South San Francisco, Bridgewater, Leiden y Japón, y esas instalaciones requieren infraestructura de manejo de líquidos validada que cumpla con las expectativas de BPF. Element Biosciences también anunció una inversión de USD 175 millones en junio de 2026 para acelerar el crecimiento en soluciones de investigación genómica, multiómica y clínica, lo que respalda la demanda continua en sentido ascendente de herramientas de manejo de líquidos de precisión utilizadas en secuenciación y flujos de trabajo relacionados. Como resultado, el mercado de pipetas, pipeteadores y accesorios se está inclinando hacia proveedores que pueden demostrar compatibilidad de flujo de trabajo validada en genómica y terapia celular, en lugar de depender únicamente de amplias carteras de productos de uso general. Esa preferencia se hace más visible durante la construcción de instalaciones, donde el riesgo de calificación a menudo importa más que el precio.

Pipeteadores Listos para Automatización que Apoyan la Digitalización de Laboratorios

El mercado de pipetas, pipeteadores y accesorios también está siendo impulsado por un cambio en la adquisición hacia pipeteadores electrónicos que pueden respaldar registros digitales, controles de usuario y una mejor estandarización de procesos en entornos de laboratorio compartidos. Las decisiones de adquisición reflejan cada vez más necesidades posteriores como la integración con sistemas de gestión de información de laboratorio, la gobernanza de datos y los historiales operativos trazables, lo que significa que la herramienta ahora se evalúa como parte de un sistema de flujo de trabajo más amplio. Esto ha alargado los ciclos de evaluación en algunas cuentas, pero también ha aumentado la fricción de cambio una vez que un formato digital se convierte en parte de los procedimientos operativos validados. El mercado de pipetas, pipeteadores y accesorios está, por tanto, alejándose de los patrones de compra puramente orientados al hardware y avanzando hacia un modelo en el que los pipeteadores electrónicos ayudan a anclar el cumplimiento normativo y la consistencia operativa. Ese cambio es especialmente relevante en laboratorios donde la documentación manual genera demasiada carga administrativa para equipos ocupados que ejecutan ensayos repetidos. Una vez alcanzado ese umbral, el costo total de mantener los procesos manuales a menudo se vuelve más difícil de justificar que actualizar a alternativas electrónicas conectadas.

Crecimiento en Necesidades Especializadas de Calibración, Trazabilidad y Cumplimiento Normativo

El mercado de pipetas, pipeteadores y accesorios se está beneficiando de expectativas más estrictas de calibración y trazabilidad, ya que las normas de cumplimiento están llevando a los laboratorios hacia rutinas de monitoreo más estructuradas y un mejor control volumétrico documentado. La Enmienda 1 de la norma ISO 8655-7:2022, publicada en febrero de 2024, introdujo requisitos más estrictos en torno a los volúmenes de prueba de calibración, la legibilidad de la balanza y los procedimientos de medición alternativos, lo que elevó el listón técnico para los programas de calibración. Este cambio amplía la demanda más allá de la certificación anual por sí sola, porque los laboratorios ahora otorgan mayor valor al soporte de monitoreo continuo, los accesorios de calibración y el mantenimiento de registros respaldado por software. Sartorius lanzó el Sistema de Calibración de Pipetas de Canal Único Cubis II en septiembre de 2025 para agilizar la calibración conforme a ISO para pipetas de 2 a 5.000 µL, lo que aborda directamente la complejidad operativa de gestionar flotas de múltiples volúmenes más grandes[1]Sartorius AG, "Presentación del Sistema de Calibración de Pipetas Cubis II, Un Cambio Radical para la Calibración Rápida y Conforme a ISO de Pipetas de Canal Único," Sala de Prensa de Sartorius, sartorius.com. En la práctica, las normas de cumplimiento más estrictas a menudo generan demanda de múltiples productos a la vez, ya que un laboratorio que reemplaza instrumentos sin trazabilidad generalmente también necesita soporte de calibración compatible. El mercado de pipetas, pipeteadores y accesorios se beneficia, por tanto, no solo de las nuevas ventas de instrumentos, sino también de los ingresos recurrentes por servicios y flujos de trabajo vinculados a la disciplina regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al Precio en Laboratorios Académicos y Públicos | -0.3% | Global, mayor en mercados en desarrollo y laboratorios del sector público | Corto plazo (≤ 2 años) |

| Carga de Calibración y Tiempo de Inactividad en Flujos de Trabajo Regulados | -0.2% | UE y América del Norte en instalaciones reguladas por BPF | Mediano plazo (2-4 años) |

| Bloqueo de Compatibilidad de Consumibles y Fricción de Cambio de Proveedor | -0.3% | Global | Largo plazo (≥ 4 años) |

| Suministro de Puntas Falsificadas y de Baja Calidad en Canales Orientados al Costo | -0.2% | Asia-Pacífico, América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio en Laboratorios Académicos y Públicos

El mercado de pipetas, pipeteadores y accesorios enfrenta un límite de ingresos claro en los laboratorios académicos y financiados con fondos públicos, porque muchos de estos compradores trabajan con presupuestos anuales fijos que restringen la adopción de instrumentos electrónicos de mayor precio. En muchas instituciones de mercados emergentes, las pipetas de vidrio siguen siendo la opción predeterminada porque el costo unitario todavía impulsa la adquisición con más fuerza que la eficiencia operativa a largo plazo. Ese patrón ayuda a los fabricantes de menor costo de India y China a ganar la demanda de nivel básico, especialmente donde las revisiones de compra se centran más en el precio de lista que en los intervalos de calibración, los efectos ergonómicos o el costo total de propiedad. La presión presupuestaria también ralentiza la transición hacia sistemas habilitados para conectividad incluso cuando las ganancias de rendimiento son claras y bien comprendidas por el personal técnico. El mercado de pipetas, pipeteadores y accesorios ve, por tanto, el crecimiento en valor concentrado más fuertemente en cuentas farmacéuticas, de biotecnología y de laboratorios comerciales donde el gasto puede respaldar mejores especificaciones. La demanda académica sigue siendo significativa en términos de unidades, pero crece más lentamente en valor porque las compras se inclinan hacia formatos básicos.

Carga de Calibración y Tiempo de Inactividad en Flujos de Trabajo Regulados

El mercado de pipetas, pipeteadores y accesorios también enfrenta ciclos de actualización más lentos en entornos regulados por BPF porque la calibración no es solo un evento técnico, sino una carga más amplia de documentación y programación en grandes flotas instaladas. Cuando un solo instrumento queda fuera de cumplimiento, las consecuencias operativas pueden extenderse a la revisión de lotes, el escrutinio de protocolos y una supervisión de calidad adicional, lo que convierte el tiempo de inactividad en una preocupación de compra seria. El marco ISO actualizado ha intensificado esta carga al requerir prácticas de calibración más estructuradas, lo que aumenta las necesidades de mano de obra y mantenimiento de registros para las instalaciones sin recursos de calibración interna dedicados. Las ORC más pequeñas y los fabricantes farmacéuticos de tamaño mediano se ven afectados de manera más aguda porque deben distribuir ese costo de cumplimiento en una base de flota más pequeña. Esto ralentiza el tiempo de reemplazo incluso donde los sistemas electrónicos podrían mejorar la trazabilidad a largo plazo y el control del flujo de trabajo. Los proveedores que pueden reducir el tiempo de inactividad mediante soluciones de calibración integradas están mejor posicionados para convertir esta restricción en una ventaja comercial práctica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Segmento de Accesorios Extiende el Ciclo de Vida de los Ingresos del Instrumento

Las Pipetas representaron el 46,31% de los ingresos por tipo de producto en 2025, otorgándoles la posición líder en la participación del mercado de pipetas, pipeteadores y accesorios en esta segmentación. Su liderazgo refleja el hecho de que siguen siendo la herramienta básica de transferencia de líquidos en entornos de investigación, pruebas, fabricación y laboratorio clínico. Los Pipeteadores forman la capa intermedia de la combinación de productos, abarcando formatos de canal único, multicanal y electrónico que sirven a necesidades de flujo de trabajo cada vez más diferenciadas. Dentro de ese grupo, las variantes electrónicas están ganando peso interno a medida que la trazabilidad digital y los controles operativos repetibles se vuelven más importantes en entornos acreditados por BPF e ISO. Eppendorf lanzó el Research 3 neo en septiembre de 2025 con una precisión que supera los requisitos de la norma ISO 8655 y un mecanismo de ajuste de volumen de doble velocidad, lo que muestra cómo los proveedores establecidos están reposicionando la pipeta principal como una plataforma configurable en lugar de un simple dispositivo básico[2]Eppendorf SE, "Eppendorf Presenta Pipetas de Nueva Generación que Ofrecen Mayor Adaptabilidad, Precisión y Comodidad," Sala de Prensa de Eppendorf, eppendorf.com.

Se prevé que los Accesorios se expandan a una CAGR del 4,38% de 2026 a 2031, lo que los convierte en la categoría de producto de más rápido crecimiento en el mercado de pipetas, pipeteadores y accesorios. Su crecimiento refleja el valor comercial de los consumibles recurrentes, los artículos de soporte de calibración y otros productos vinculados al flujo de trabajo que permanecen en uso mucho después de la venta inicial del instrumento. Una vez que un laboratorio adopta un formato de punta propietario o un ecosistema de accesorios, esa elección a menudo permanece vigente durante varios ciclos de renovación, lo que fortalece la retención más que las compras de instrumentos individuales. Las preferencias de sostenibilidad también están alimentando la demanda de accesorios, ya que los compradores revisan cada vez más los sistemas de recarga, el embalaje de menor residuo y los materiales alternativos durante la adquisición rutinaria. Esto significa que la relación de ingresos entre el proveedor y el cliente está siendo moldeada menos por el reemplazo puntual de instrumentos y más por los productos operativos diarios que rodean esa base instalada.

Por Material: El Plástico Gana Terreno en Sostenibilidad y Compatibilidad con la Automatización

El Vidrio representó el 45,24% de los ingresos en 2025, convirtiéndolo en la categoría de material más grande en el tamaño del mercado de pipetas, pipeteadores y accesorios por participación para ese año. Su posición se mantuvo más sólida en la medición volumétrica, las pipetas serológicas y los entornos donde la resistencia a solventes y la familiaridad probada en el laboratorio todavía condicionan las especificaciones. El acero inoxidable continuó sirviendo a aplicaciones especializadas más pequeñas como agujas de dispensación, formatos de cánula y otros tipos de accesorios donde el autoclavado repetido o la exposición química limita el uso de polímeros. Aun así, la elección del material ya no está guiada únicamente por el rendimiento químico, porque la preparación para la automatización y la política de adquisición están cambiando la base de comparación. Los laboratorios están examinando más de cerca la consistencia dimensional, los residuos operativos y la capacidad de un sistema de material para soportar el manejo robótico o semiautomatizado de alto rendimiento.

Se prevé que el Plástico crezca a una CAGR del 5,52% de 2026 a 2031, lo que lo convierte en el segmento de material de más rápida expansión dentro del mercado de pipetas, pipeteadores y accesorios. Este crecimiento está vinculado tanto a los programas de sostenibilidad como a la expansión de los flujos de trabajo automatizados que dependen de puntas de polímero consistentes y formatos de accesorios. Las puntas GreenLine CO-RE II de Hamilton están fabricadas con un 65% a 75% de polipropileno bio-circular certificado por ISCC PLUS, y la empresa afirma que la huella de carbono de la materia prima es casi un 111% menor que las alternativas de grado fósil. El alejamiento del vidrio está progresando más rápido en los mercados sensibles al costo y a la logística, mientras que las instituciones europeas están equilibrando las preocupaciones de reciclabilidad y cumplimiento de manera más gradual. El vidrio conservará su lugar en aplicaciones donde la medición de precisión y la resistencia a solventes siguen siendo decisivas, pero el plástico está ganando terreno donde la escala, la compatibilidad con la automatización y los criterios de adquisición convergen cada vez más.

Por Capacidad de Volumen: Los Formatos de Volumen Variable Dominan la Adquisición Orientada a la Versatilidad

Los formatos de Volumen Variable representaron el 55,52% de los ingresos globales en 2025 y se prevé que crezcan a una CAGR del 4,25% hasta 2031, lo que los mantiene en la posición líder dentro del mercado de pipetas, pipeteadores y accesorios. Su fortaleza proviene de la amplia flexibilidad de protocolo, porque un instrumento puede manejar una gama más amplia de volúmenes de ensayo en cargas de trabajo de laboratorio mixtas. Esto importa en entornos donde el personal alterna entre diferentes tipos de muestras y formatos de placa durante el mismo ciclo de trabajo. Las pipetas de Volumen Fijo continúan sirviendo a procesos estandarizados de alto rendimiento donde eliminar el ajuste del operador ayuda a reducir una fuente de error humano. También conservan valor en flujos de trabajo regulados donde una configuración fija específica puede respaldar la disciplina de control y la repetibilidad en pasos de protocolo repetidos.

Los formatos de capacidad multicanal están ganando impulso dentro de esta segmentación porque los flujos de trabajo de genómica basada en placas, inmunoensayo y cribado necesitan dispensación simultánea que los métodos de canal único no pueden igualar a escala. El atractivo operativo de este formato radica en tiempos de ciclo más rápidos, menos manipulación repetitiva y una consistencia entre pocillos más estable durante el procesamiento rutinario. Las herramientas de espaciado de puntas ajustable extienden esa misma lógica más allá al ayudar a los usuarios a transferir entre diferentes huellas de material de laboratorio sin dividir el proceso en múltiples pasos manuales. Ese diseño es especialmente relevante en entornos de investigación donde los contenedores de muestras y los formatos de destino varían a lo largo de un experimento. Como resultado, el liderazgo en este segmento dependerá cada vez más de qué tan bien los proveedores sirvan a la realidad de los flujos de trabajo multiformato en lugar de si optimizan para una sola configuración de placa estándar.

Por Usuario Final: Las Empresas Farmacéuticas y de Biotecnología Establecen el Estándar de Calidad

Las empresas farmacéuticas y de biotecnología representaron el 38,52% de los ingresos globales en 2025, lo que las convirtió en el grupo de usuarios finales más grande en el mercado de pipetas, pipeteadores y accesorios. Su comportamiento de adquisición difiere del de muchos otros compradores porque la aprobación del proveedor, la documentación regulatoria y las tablas de compatibilidad validadas a menudo condicionan la compra más que el precio de lista. Esto concentra el gasto entre los proveedores que pueden cumplir los estándares de calificación de manera consistente en instrumentos, consumibles y requisitos de trazabilidad. En estas cuentas, el costo del fracaso o el incumplimiento es mucho mayor que la diferencia de costo entre un sistema de pipeteo premium y uno básico. Esa dinámica ayuda a explicar por qué la demanda de mayor valor permanece concentrada en entornos comerciales de ciencias de la vida regulados.

Se prevé que los Laboratorios, incluidas las ORC, las ODMC y las instalaciones de pruebas independientes, crezcan a una CAGR del 5,25% de 2026 a 2031, convirtiéndolos en la categoría de usuarios finales de más rápido crecimiento en la industria de pipetas, pipeteadores y accesorios. Su crecimiento refleja tanto la expansión de los proveedores de servicios externalizados existentes como la nueva capacidad que entra en línea en regiones donde las empresas farmacéuticas continúan dependiendo del apoyo externo de investigación y pruebas. Los hospitales siguen siendo una fuente de demanda más pequeña pero estable, principalmente en flujos de trabajo de química clínica, hematología y diagnóstico molecular donde la precisión de la transferencia afecta la validez de los resultados del paciente. Los institutos académicos y de investigación todavía compran volúmenes significativos, especialmente en formatos manuales y de vidrio, pero la presión presupuestaria limita su crecimiento en valor. Otros usuarios finales como los laboratorios de seguridad alimentaria, pruebas ambientales y forenses también están añadiendo demanda constante a medida que los estándares de prueba se vuelven más formales y las expectativas de calidad se acercan más a la práctica de las ciencias de la vida.

Análisis Geográfico

América del Norte representó el 42,22% de los ingresos globales en 2025, lo que le otorgó a la región la posición más grande en la participación del mercado de pipetas, pipeteadores y accesorios por geografía. Su liderazgo refleja la concentración de grandes campus de investigación biofarmacéutica, actividad genómica financiada federalmente y una profunda base de ORC que apoya el trabajo farmacéutico externalizado. La región también favorece las especificaciones premium, porque los compradores regulados ponen un fuerte énfasis en el rendimiento validado, la documentación y la preparación para auditorías digitales. Esa combinación mantiene los ingresos por unidad por encima de muchas otras regiones y respalda la demanda de reemplazo de flotas manuales más antiguas a medida que los laboratorios avanzan hacia formatos electrónicos más trazables.

Europa se mantuvo como el segundo mercado regional más grande y contó con una base de fabricación particularmente sólida para productos de manejo de líquidos de precisión, especialmente en Alemania, Suiza y Dinamarca. La demanda en la región está respaldada por marcos de cumplimiento estrictos, una densa base instalada de laboratorios orientados a la calidad y procesos de adquisición que recompensan la preparación para la calibración y el rendimiento documentado. Sartorius fortaleció esa posición en septiembre de 2025 con el lanzamiento del Sistema de Calibración de Pipetas de Canal Único Cubis II, que respalda una calibración conforme a ISO más rápida y refuerza la oferta de calidad vinculada a software más amplia de la empresa. La sostenibilidad también es más visible en la selección de proveedores europeos que en muchas otras regiones, lo que otorga a los proveedores con accesorios de menor residuo certificados una ventaja temprana.

Se prevé que Asia-Pacífico crezca a una CAGR del 5,15% de 2026 a 2031, convirtiéndola en el componente regional de más rápido crecimiento del mercado de pipetas, pipeteadores y accesorios. China continúa construyendo capacidad en oncología, genómica y medicina de precisión, lo que respalda la creciente necesidad de herramientas de manejo de líquidos confiables en entornos de investigación y desarrollo. Japón sigue siendo un mercado importante para instrumentos de precisión con el laboratorio clínico y las pruebas de calidad farmacéutica como anclas de demanda estables. India se está volviendo más consciente de las especificaciones a medida que los incentivos vinculados a la producción y la inversión más amplia en infraestructura sanitaria reconfiguran las prioridades de adquisición más allá de las consideraciones básicas de precio. América del Sur y Oriente Medio y África siguen siendo más pequeños en escala, pero ambos están añadiendo demanda incremental a través del crecimiento en diagnóstico clínico, control de calidad farmacéutico y estándares operativos de laboratorio más formales.

Panorama Competitivo

El mercado de pipetas, pipeteadores y accesorios sigue siendo moderadamente fragmentado, con un grupo de proveedores europeos y estadounidenses establecidos que mantienen posiciones más sólidas en formatos electrónicos premium y multicanal, mientras que muchos actores regionales y de nivel medio compiten en herramientas manuales y accesorios estándar. Esta estructura significa que la ventaja competitiva se construye no solo sobre la precisión, sino también sobre la profundidad de la base instalada, la retención de consumibles, el soporte de cumplimiento y la capacidad de integrarse en flujos de trabajo validados. El modelo de ingresos recurrentes importa mucho, porque el reabastecimiento de puntas, el reemplazo de accesorios y los servicios de calibración a menudo crean un valor más duradero que las ventas puntuales de instrumentos. El mercado de pipetas, pipeteadores y accesorios recompensa, por tanto, a los proveedores que pueden mantener a los clientes dentro de un ecosistema operativo más amplio en lugar de ganar solo el pedido inicial de equipos.

La estrategia de producto está avanzando hacia el pensamiento de plataforma en lugar de la venta de dispositivos individuales. El lanzamiento de Eppendorf del Research 3 neo en septiembre de 2025 reflejó ese cambio al enfatizar mayor adaptabilidad, comodidad y precisión que supera la norma ISO en un formato diseñado para mantenerse relevante en flujos de trabajo variados. Sartorius siguió un camino diferente pero relacionado con el Sistema de Calibración de Pipetas de Canal Único Cubis II, utilizando la simplificación del flujo de trabajo de calibración para profundizar la relevancia del sistema de calidad más allá de la propia pipeta. Estos ejemplos muestran que las empresas líderes están compitiendo ampliando el papel operativo de su oferta, no dependiendo únicamente de la precisión básica del instrumento.

Los accesorios se están convirtiendo en un área de rivalidad más fuerte porque la compatibilidad de puntas propietarias todavía ayuda a proteger los ingresos recurrentes, pero las expectativas de sostenibilidad están abriendo la puerta a la innovación en materiales y criterios de adquisición alternativos. Los consumibles GreenLine de Hamilton ilustran esta dirección, ya que la empresa está vinculando el diseño de accesorios a objetivos formales de sostenibilidad a través de insumos de polipropileno bio-circular[3]Hamilton Company, "Punta GreenLine, Punta de Pipeta Automatizada Sostenible," Sitio Web Oficial de Hamilton Company, hamiltoncompany.com. Esto importa porque muchos compradores institucionales ahora revisan los residuos, la trazabilidad y las divulgaciones de carbono junto con el rendimiento y el precio. Los proveedores de nivel medio de India, Dinamarca, Suiza, Japón y China siguen siendo relevantes al centrarse en diseños específicos de aplicación, una personalización más rápida y un costo inicial más bajo en cuentas donde los precios premium de primer nivel son más difíciles de justificar. Es poco probable que el mercado de pipetas, pipeteadores y accesorios se consolide pronto en una estructura muy concentrada, pero la presión competitiva seguirá aumentando a medida que la compatibilidad digital, el soporte regulatorio y la estrategia de consumibles estén más estrechamente vinculados.

Líderes de la Industria de Pipetas, Pipeteadores y Accesorios

Thermo Fisher Scientific Inc.

Eppendorf SE

Sartorius AG

Mettler-Toledo International Inc.

Hamilton Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: DeNovix Inc. lanzó la Pipeta de Rango Completo Squid, que cubre un amplio rango de volumen de 1 a 1.000 µL. Reemplazó de tres a cinco pipetas tradicionales, agilizando los flujos de trabajo al eliminar la necesidad de cambiar de dispositivo durante los experimentos.

- Marzo de 2026: Thermo Fisher Scientific presentó la pipeta electrónica Fluid Ease Pro ClipTip con una pantalla táctil a color de 2,0 pulgadas, Bluetooth 5.0, carga USB-C, soporte para cinco perfiles de usuario y calibración personalizada. Garantiza un pipeteo consistente en entornos de laboratorio compartidos.

Alcance del Informe del Mercado Global de Pipetas, Pipeteadores y Accesorios

Según el alcance del informe, las pipetas y los pipeteadores son herramientas de precisión utilizadas para medir y transferir volúmenes específicos de líquido en laboratorios. Los accesorios incluyen puntas, soportes y herramientas de calibración que respaldan un pipeteo adecuado.

La segmentación del mercado de pipetas, pipeteadores y accesorios está categorizada por tipo de producto, material, capacidad de volumen, usuario final y geografía. Por tipo de producto, el mercado incluye pipetas (pipetas de desplazamiento de aire, pipetas de desplazamiento positivo, micropipetas, pipetas manuales y pipetas digitales), pipeteadores (pipeteadores de canal único, pipeteadores multicanal y pipeteadores electrónicos) y accesorios. Por material, el mercado está segmentado en vidrio, plástico y acero inoxidable. Por capacidad de volumen, se divide en formatos de volumen fijo, volumen variable y capacidad multicanal. Por usuario final, el mercado está segmentado en hospitales, laboratorios, institutos académicos y de investigación, empresas farmacéuticas y de biotecnología y otros usuarios. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Pipetas | Pipetas de Desplazamiento de Aire |

| Pipetas de Desplazamiento Positivo | |

| Micropipetas | |

| Pipetas Manuales | |

| Pipetas Digitales | |

| Pipeteadores | Pipeteadores de Canal Único |

| Pipeteadores Multicanal | |

| Pipeteadores Electrónicos | |

| Accesorios |

| Vidrio |

| Plástico |

| Acero Inoxidable |

| Volumen Fijo |

| Volumen Variable |

| Formatos de Capacidad Multicanal |

| Hospitales |

| Laboratorios |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Pipetas | Pipetas de Desplazamiento de Aire |

| Pipetas de Desplazamiento Positivo | ||

| Micropipetas | ||

| Pipetas Manuales | ||

| Pipetas Digitales | ||

| Pipeteadores | Pipeteadores de Canal Único | |

| Pipeteadores Multicanal | ||

| Pipeteadores Electrónicos | ||

| Accesorios | ||

| Por Material | Vidrio | |

| Plástico | ||

| Acero Inoxidable | ||

| Por Capacidad de Volumen | Volumen Fijo | |

| Volumen Variable | ||

| Formatos de Capacidad Multicanal | ||

| Por Usuario Final | Hospitales | |

| Laboratorios | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para pipetas, pipeteadores y accesorios hasta 2031?

El sector fue valorado en USD 2,61 mil millones en 2025, alcanza USD 2,71 mil millones en 2026 y se prevé que llegue a USD 3,27 mil millones en 2031 a una CAGR del 3,85%.

¿Qué área de producto se está expandiendo más rápidamente?

Se proyecta que los Accesorios crezcan a una CAGR del 4,38% hasta 2031, impulsados por la demanda recurrente de consumibles, las necesidades de calibración y una mayor retención de clientes en torno a las bases de instrumentos instalados.

¿Por qué las empresas farmacéuticas y de biotecnología lideran la demanda?

Representaron el 38,52% de los ingresos en 2025 porque la adquisición en entornos regulados depende del rendimiento validado, la documentación y los estándares de compatibilidad aprobados, más que del precio.

¿Qué categoría de material tiene la perspectiva de crecimiento más sólida?

Se espera que el Plástico registre la CAGR más rápida del 5,52% hasta 2031, respaldado por la compatibilidad con la automatización y el creciente interés en materiales certificados de menor impacto.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,15% hasta 2031 a medida que la capacidad de investigación, pruebas y fabricación se expande en los principales mercados de ciencias de la vida.

¿Qué está moldeando la competencia con mayor fuerza en la actualidad?

La competencia está avanzando hacia la trazabilidad digital, el soporte de calibración, la estrategia de consumibles recurrentes y las carteras de accesorios vinculadas a la sostenibilidad, más que hacia la precisión mecánica por sí sola.

Última actualización de la página el: