Tamaño y Participación del Mercado de Ácido Fosfórico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

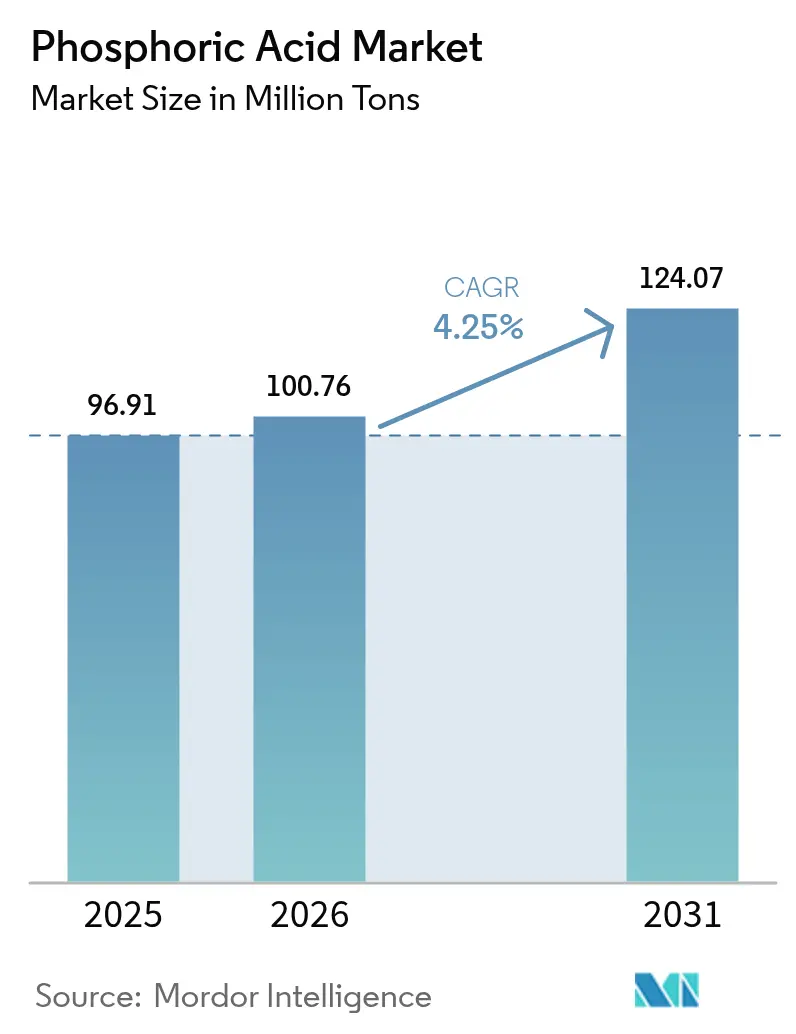

| Volumen del Mercado (2026) | 100.76 Millones de toneladas |

| Volumen del Mercado (2031) | 124.07 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Fosfórico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Ácido Fosfórico sea de 96,91 millones de toneladas en 2025, 100,76 millones de toneladas en 2026, y alcance los 124,07 millones de toneladas para 2031, creciendo a una CAGR del 4,25% de 2026 a 2031. El material de grado fertilizante continúa dominando los volúmenes, aunque los intensificados programas de seguridad alimentaria y el cambio sostenido de mezclas de ácido cítrico a ácido fosfórico en bebidas listas para consumir están ampliando la base de clientes. Los productores chinos y marroquíes siguen siendo los líderes en costos, pero el reciclaje de circuito cerrado de cátodos de LiFePO₄ está comenzando a redirigir la inversión hacia capacidad de fuente secundaria que evita la eliminación del fosfoyeso. La microfloculación de minerales de baja ley está extendiendo la vida útil de los yacimientos maduros, mientras que las variantes de grado electrónico y ultrapuro amortiguan a los actores especializados frente a las fluctuaciones de precios de los fertilizantes.

Conclusiones Clave del Informe

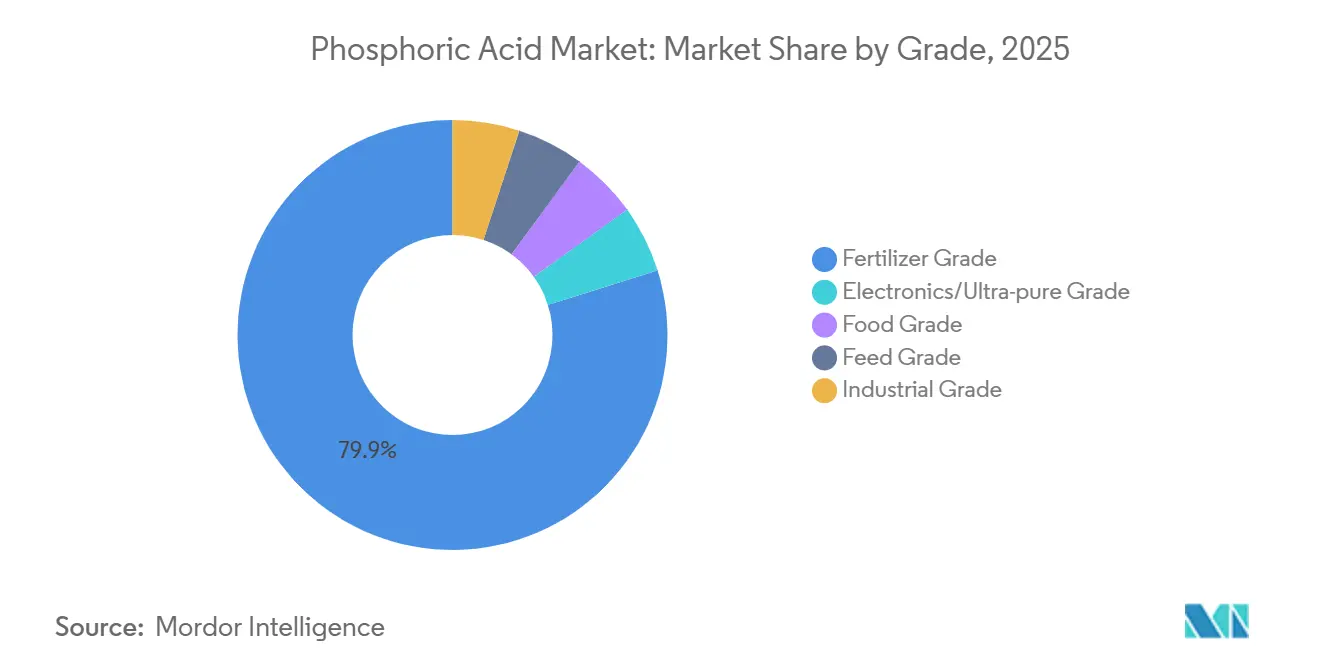

- Por grado, el grado fertilizante capturó el 79,87% de la participación del mercado de ácido fosfórico en 2025, mientras que el grado alimentario avanzó a una CAGR del 4,59% hasta 2031.

- Por proceso, el proceso húmedo representó el 90,51% del tamaño del mercado de ácido fosfórico en 2025, mientras que la fuente secundaria/recuperación avanzó a una CAGR del 5,22% hasta 2031.

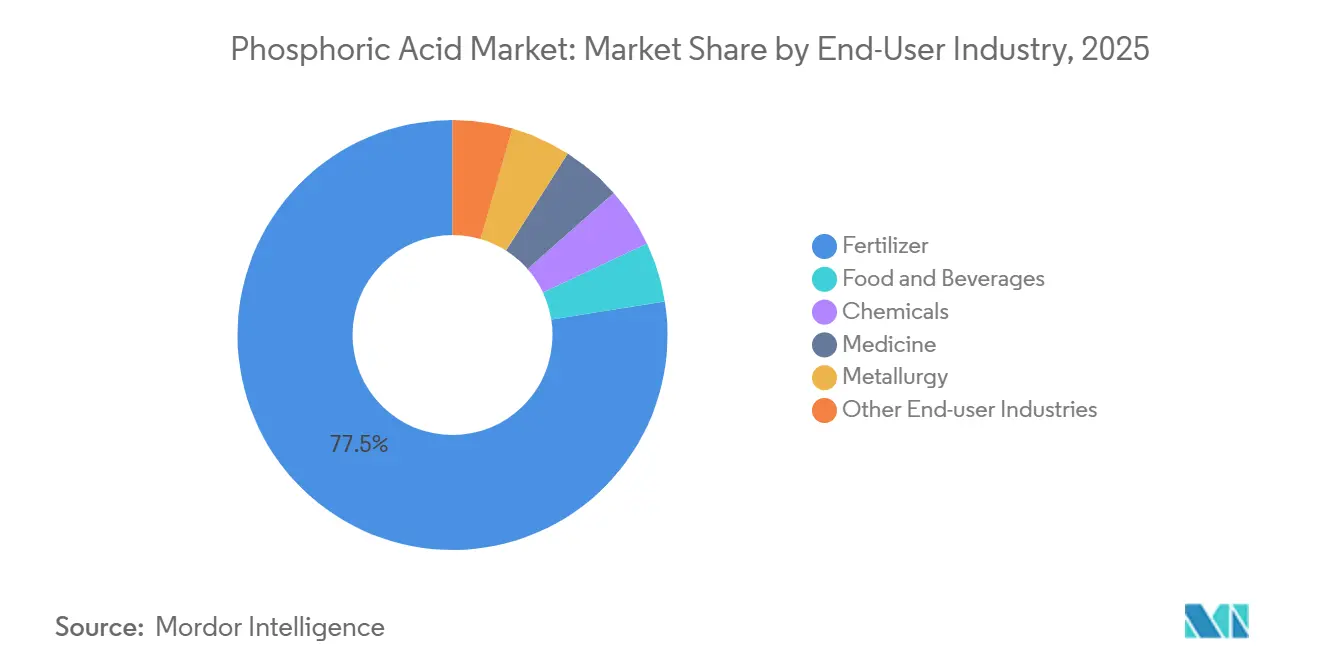

- Por industria de usuario final, los fertilizantes lideraron con una participación de ingresos del 77,49% en 2025 en el mercado de ácido fosfórico, mientras que alimentos y bebidas avanzó a una CAGR del 4,72% hasta 2031.

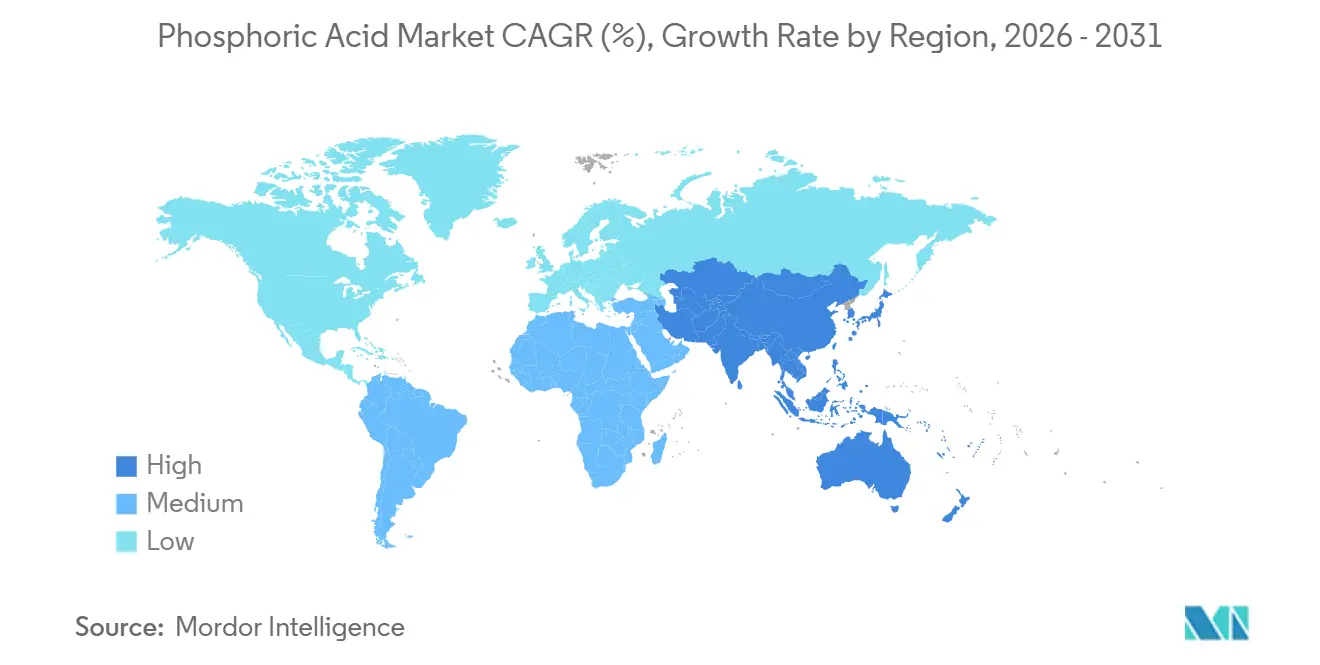

- Por geografía, Asia-Pacífico mantuvo el 55,97% de la participación global del mercado de ácido fosfórico en 2025 y se prevé que registre una CAGR del 4,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Fosfórico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la demanda de grado fertilizante en programas de seguridad alimentaria | +1.2% | India, África Subsahariana, Sudeste Asiático | Mediano plazo (2-4 años) |

| Adopción de acidulantes en alimentos procesados y bebidas listas para consumir | +0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤2 años) |

| Producción de baterías LiFePO₄ y reciclaje de circuito cerrado | +0.9% | China, Corea del Sur, centros europeos de vehículos eléctricos | Mediano plazo (2-4 años) |

| Demanda de grabado electrónico de alta pureza en fábricas de semiconductores | +0.6% | Taiwán, Corea del Sur, Japón, Estados Unidos | Largo plazo (≥4 años) |

| Microfloculación de minerales de baja ley que desbloquea nueva capacidad | +0.5% | Marruecos, Jordania, Arabia Saudita, China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Demanda de Grado Fertilizante en Programas de Seguridad Alimentaria

India comprometió 4.200 millones de USD en 2025 para subsidiar el fosfato diamónico, un desembolso que elevó la absorción doméstica de ácido fosfórico en 1,8 millones de toneladas[1]Gobierno de India, "Presupuesto de Subsidio a Fertilizantes 2025," fertiliser.nic.in. La Agenda 2063 de la Unión Africana tiene como objetivo un uso de fertilizantes de 50 kg por hectárea para 2030, el triple del nivel actual, lo que atrae más ácido importado a todo el continente. El recorte del 22% en la cuota de exportación de roca fosfórica de China en 2024 ya ha redirigido a los compradores hacia cargamentos marroquíes, manteniendo los precios del ácido comercial por encima de los 900 USD por tonelada hasta 2027. Los programas soberanos también están acelerando la integración hacia atrás; la unidad de 500.000 toneladas de IFFCO en Paradip entró en servicio en 2025, reduciendo la dependencia de importaciones de India por debajo del 50%.

Adopción de Acidulantes en Alimentos Procesados y Bebidas Listas para Consumir

Los formuladores de refrescos de Estados Unidos reemplazaron 340.000 toneladas de ácido cítrico con alternativas de ácido fosfórico en 2025 para neutralizar los sabores ácidos mientras cumplían con el límite de aditivos del 0,5% de la Administración de Alimentos y Medicamentos, que se sitúa muy por encima de las tasas de inclusión normales[2]Administración de Alimentos y Medicamentos, "Guía de Aditivos de Fosfato 2024," fda.gov. A nivel mundial, los volúmenes de café y té listos para consumir están creciendo a una CAGR del 6,1% hasta 2030, y cada litro requiere quelación con ácido fosfórico para prevenir la precipitación de proteínas. El consumo per cápita de refrescos en China sigue siendo un tercio del nivel de Estados Unidos, lo que indica un amplio margen de crecimiento. La clasificación E338 de Europa continúa aprobando el uso de ácido fosfórico en postres lácteos y queso procesado, añadiendo 180.000 toneladas de demanda en 2025.

Producción de Baterías LiFePO₄ y Reciclaje de Circuito Cerrado

Los cátodos de LiFePO₄ suministraron el 42% de la capacidad de baterías para vehículos eléctricos en 2025, consumiendo 2,1 millones de toneladas de ácido de grado batería. La lixiviación sulfúrica selectiva de cátodos usados recupera ahora ácido fosfórico con una pureza del 92-96%, eliminando la eliminación de fosfoyeso y cumpliendo el mandato de contenido reciclado del 25% de China para las baterías de 2026. CATL y BYD pusieron en marcha cada uno líneas de recuperación de 50.000 toneladas en 2025, mientras que el Reglamento de Baterías de Europa fija un umbral de fósforo reciclado del 12% para 2031.

Demanda de Grabado Electrónico de Alta Pureza en Fábricas de Semiconductores

Las fábricas de semiconductores utilizaron 78.000 toneladas de ácido fosfórico de pureza igual o superior al 99,999% en 2025; TSMC por sí sola absorbió el 22%. El financiamiento de la Ley CHIPS de Estados Unidos tiene a Intel y Samsung construyendo complejos en Arizona y Texas que necesitarán conjuntamente 18.000 toneladas al año después de 2028. Los precios del agente de grabado son 8-12 veces los del grado fertilizante porque el intercambio iónico de múltiples etapas elimina los metales por debajo de los umbrales de partes por billón. Se espera que la reducción del tamaño de los nodos hacia los 3 nm eleve los volúmenes de agente de grabado un 14% anual hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones en el suministro de roca fosfórica de Marruecos y China | -0.8% | Asia-Pacífico y Europa dependientes de importaciones | Corto plazo (≤2 años) |

| Normas de descarga cero de líquidos que incrementan los costos de efluentes | -0.5% | Unión Europea, Estados Unidos, India | Mediano plazo (2-4 años) |

| Productos químicos para tratamiento de agua sin fosfato ganando participación | -0.3% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones en el Suministro de Roca Fosfórica de Marruecos y China

El Grupo OCP de Marruecos controla aproximadamente el 70% de las reservas mundiales de roca fosfórica de grado marino, sin embargo, las tasas de extracción en las minas de Khouribga y Youssoufia enfrentan restricciones geológicas a medida que los grados de mineral disminuyen del 32% de P₂O₅ en 2020 al 28% de P₂O₅ en 2025, lo que requiere mayores costos de beneficio. La reducción del 22% en la cuota de exportación de China en 2024 limitó los envíos a 4,8 millones de toneladas, obligando a los compradores asiáticos a pagar primas de flete de 85-110 USD por tonelada sobre el suministro marroquí. El sabotaje de cintas transportadoras en el Sáhara Occidental paralizó 1,2 millones de toneladas de capacidad durante tres meses en 2024, exponiendo un riesgo de fuente única.

Normas de Descarga Cero de Líquidos que Incrementan los Costos de Efluentes

La producción de ácido fosfórico por proceso húmedo genera 4,5-5,2 toneladas de fosfoyeso por tonelada de P₂O₅, creando 220 millones de toneladas de residuos anuales a nivel mundial; los mandatos de descarga cero de líquidos en la Directiva de Emisiones Industriales de la Unión Europea y la Ley de Control de Calidad del Agua Porter-Cologne de California requieren reciclaje de agua en circuito cerrado y eliminación de sales cristalinas, añadiendo entre 18 y 25 millones de USD en gastos de capital por planta con una capacidad anual de 200.000 toneladas. La Ley Porter-Cologne de California y las directrices de 2025 del Consejo Central de Control de la Contaminación de India imponen umbrales similares, elevando los costos de modernización por encima de los 12 millones de USD por instalación heredada.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Variantes Especializadas Superan el Tonelaje de Productos Básicos

El grado fertilizante capturó el 79,87% de la producción de 2025, aunque el grado alimentario avanzará a una CAGR del 4,59% hasta 2031 a medida que los formuladores de bebidas intensifican el uso de estabilizadores de pH. El grado electrónico y ultrapuro, con su realización de precios 8-12 veces superior a los niveles del grado fertilizante, protege los márgenes, una ventaja clara para los proveedores de nicho.

La bifurcación de precios se está ampliando. La fábrica de Arizona de Taiwan Semiconductor Manufacturing Company por sí sola asegura 6.800 toneladas al año de material de pureza igual o superior al 99,999% con primas del 40-60% por encima del precio de mercado. La reevaluación del aditivo E338 por parte de la Autoridad Europea de Seguridad Alimentaria en 2024 reforzó la comodidad regulatoria, estimulando inversiones dedicadas al grado alimentario.

Por Proceso: El Dominio del Proceso Húmedo Enfrenta la Disrupción de la Economía Circular

Las rutas de proceso húmedo representaron el 90,51% del volumen de producción de 2025, aprovechando la digestión con ácido sulfúrico de la roca fosfórica para producir ácido comercial de grado 28-32% de P₂O₅, aunque la recuperación de fuente secundaria crecerá a una CAGR del 5,22% hasta 2031 a medida que los recicladores de baterías y las plantas de extracción de elementos de tierras raras comercializan flujos de fósforo en circuito cerrado. El ácido térmico se mantuvo en un tonelaje menor porque los requisitos de energía de 12-14 MWh por tonelada mantienen los costos elevados.

Los recicladores eliminan pasivos de fosfoyeso de 40-60 USD por tonelada y acceden a materias primas que analizan un 18-22% de fósforo, por encima de muchos minerales naturales. La unidad de 50.000 toneladas de CATL en Ningde ilustra la economía, recuperando ácido fosfórico de grado batería con una pureza del 94% mientras cumple el mandato de contenido reciclado de China.

Por Industria de Usuario Final: El Ancla de los Fertilizantes se Encuentra con el Crecimiento Especializado

Los fertilizantes retuvieron el 77,49% de la demanda en 2025, vinculados estrechamente a los subsidios agrícolas y los precios de los granos, mientras que las aplicaciones de alimentos y bebidas aumentarán su participación a medida que se acelera la sustitución del ácido cítrico. Los detergentes químicos enfrentan erosión de participación por parte de fórmulas libres de fósforo, y la demanda de metalurgia se beneficia de las nuevas instalaciones de microfloculación.

La demanda de fertilizantes sigue estrechamente vinculada a los precios de los cultivos y los programas de subsidios; la asignación de 4.200 millones de USD de India en 2025 para subsidios al fosfato diamónico elevó directamente el consumo doméstico de ácido fosfórico en 1,8 millones de toneladas. El crecimiento de alimentos y bebidas se concentra en Asia-Pacífico, donde el consumo per cápita de refrescos en China (39 litros en 2025) e India (12 litros) se sitúa entre un 60-70% por debajo de los niveles de los mercados desarrollados, lo que sugiere una demanda sostenida de acidulantes a medida que continúa la expansión de la clase media. Por el contrario, los detergentes a base de fosfato cedieron ocho puntos de participación en el mercado de ayudas para lavandería de América del Norte entre 2020 y 2025.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de volumen del 55,97% en 2025 y liderará la expansión global a una CAGR del 4,54% hasta 2031, impulsada por la capacidad de producción anual de 40 millones de toneladas de China y el impulso de India para reducir a la mitad las importaciones de fosfato diamónico para 2028 mediante la integración hacia atrás. Japón y Corea del Sur consumieron conjuntamente cantidades sustanciales de ácido fosfórico de grado electrónico en 2025, con Samsung Electronics y SK Hynix asegurando contratos de suministro a largo plazo con Prayon e Innophos para apoyar las expansiones de producción de chips de memoria.

En América del Norte, la cadena de Florida-Luisiana de Mosaic produjo 4,8 millones de toneladas, pero Asia-Pacífico continuará superando el crecimiento de tonelaje occidental. La Ley de CHIPS y Ciencia de Estados Unidos está impulsando una contratendencia en la demanda de ácido fosfórico ultrapuro; la fábrica de Intel en Arizona y la instalación de Samsung en Texas consumirán conjuntamente una cantidad significativa anualmente para 2028, requiriendo acuerdos de suministro dedicados con Innophos y Prayon. Canadá carece de mineral económico, por lo que Nutrien importa ácido comercial para mezclar con potasa.

En Europa, la producción se concentra en Bélgica (Prayon), Finlandia (Yara) y Rusia (PhosAgro), aunque la región enfrenta un declive estructural a medida que los mandatos de descarga cero de líquidos y los mecanismos de ajuste en frontera por carbono incrementan los costos de producción. Europa enfrenta presión de costos por las normas de recuperación de agua y las sanciones al suministro ruso. Prayon invirtió 85 millones de USD en 2024 para alcanzar el 95% de reciclaje de agua, mientras que las exportaciones rusas al bloque cayeron un 80% desde 2023. BASF de Alemania y Timac de Francia están probando la extracción de tierras raras de flujos importados para proteger los márgenes.

Panorama Competitivo

El mercado de Ácido Fosfórico está moderadamente concentrado. La adopción de tecnología está dividiendo el campo. OCP, Ma'aden y Mosaic están escalando la micro o retro-flotación para explotar minerales de 12-16% de P₂O₅. Mientras tanto, la línea de recuperación de CATL trata el ácido fosfórico como un coproducto, evitando por completo la eliminación de yeso. Los comerciantes independientes más pequeños tienen dificultades para financiar modernizaciones de cumplimiento de 18-25 millones de USD, lo que empuja al sector hacia la consolidación.

Líderes de la Industria del Ácido Fosfórico

Mosaic

OCP

Nutrien

Yara International

ICL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Rashtriya Chemicals and Fertilizers Ltd (RCF), una entidad estatal, reveló su intención de invertir 865 crore de INR (99,5 millones de USD) en el establecimiento de una planta de ácido fosfórico en Maharashtra, India, con una capacidad objetivo de 300 toneladas por día.

- Marzo de 2025: OCP Nutricrops realizó una inversión estratégica para aumentar su capacidad de producción de fertilizantes. Este movimiento marca una expansión significativa en la producción de ácido fosfórico, un ingrediente crucial en la fabricación de fertilizantes a base de fosfato, destinado a satisfacer la creciente demanda global.

Alcance del Informe Global del Mercado de Ácido Fosfórico

El ácido fosfórico es un sólido incoloro e inodoro que contiene fósforo, un compuesto inorgánico con la fórmula química H3PO4. Es un componente de fertilizantes, detergentes y muchos productos de limpieza domésticos.

El mercado de ácido fosfórico está segmentado por grado, proceso, industria de usuario final y geografía. Por grado, el mercado está segmentado en grado fertilizante, grado alimentario, grado pienso, grado industrial y grado electrónico/ultrapuro. Por proceso, el mercado está segmentado en proceso húmedo, proceso térmico y fuente secundaria/recuperación. Por industria de usuario final, el mercado está segmentado en fertilizantes, alimentos y bebidas, productos químicos, medicina, metalurgia y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 16 países de todo el mundo. El informe ofrece el tamaño del mercado y las previsiones para el mercado de Ácido Fosfórico en volumen (toneladas) para todos los segmentos anteriores.

| Grado Fertilizante |

| Grado Alimentario |

| Grado Pienso |

| Grado Industrial |

| Grado Electrónico/Ultrapuro |

| Proceso Húmedo |

| Proceso Térmico |

| Fuente Secundaria/Recuperación |

| Fertilizantes |

| Alimentos y Bebidas |

| Productos Químicos |

| Medicina |

| Metalurgia |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Fertilizante | |

| Grado Alimentario | ||

| Grado Pienso | ||

| Grado Industrial | ||

| Grado Electrónico/Ultrapuro | ||

| Por Proceso | Proceso Húmedo | |

| Proceso Térmico | ||

| Fuente Secundaria/Recuperación | ||

| Por Industria de Usuario Final | Fertilizantes | |

| Alimentos y Bebidas | ||

| Productos Químicos | ||

| Medicina | ||

| Metalurgia | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ácido fosfórico en 2026?

El tamaño del mercado de ácido fosfórico se sitúa en 100,76 millones de toneladas en 2026.

¿Cuál es la CAGR esperada para la demanda global de ácido fosfórico hasta 2031?

Se prevé que la demanda registre una CAGR del 4,25% de 2026 a 2031.

¿Qué grado muestra el crecimiento más rápido a lo largo del horizonte de pronóstico?

Se proyecta que el ácido fosfórico de grado alimentario se expanda a una CAGR del 4,59% hasta 2031.

¿Qué región representa la mayor parte del consumo de ácido fosfórico?

Asia-Pacífico lidera con el 55,97% de los volúmenes de 2025 y sigue siendo la región de más rápido crecimiento.

¿Cómo están afectando las tendencias de reciclaje al futuro suministro de ácido fosfórico?

La recuperación en circuito cerrado de baterías de LiFePO₄ podría alcanzar el 10% de la producción global para 2031, reduciendo la dependencia de la roca fosfórica extraída.

Última actualización de la página el: