Tamaño y Participación del Mercado de Envases de Vidrio Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

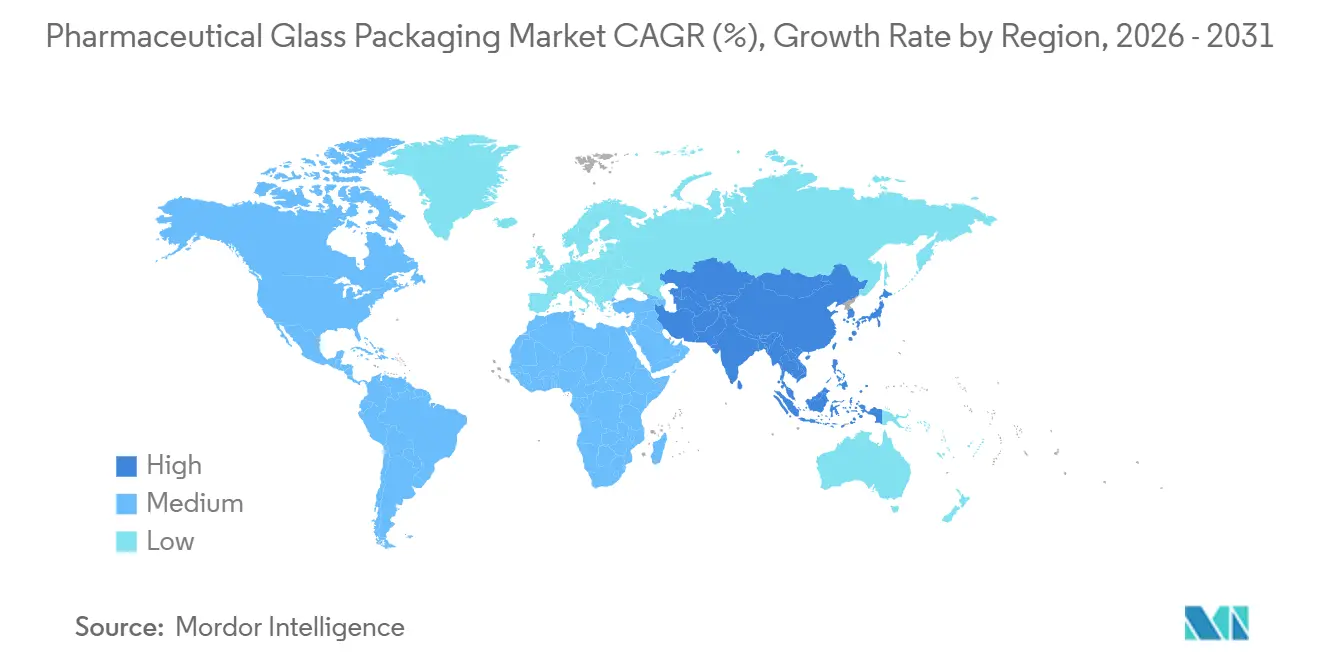

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Vidrio Farmacéutico por Mordor Intelligence

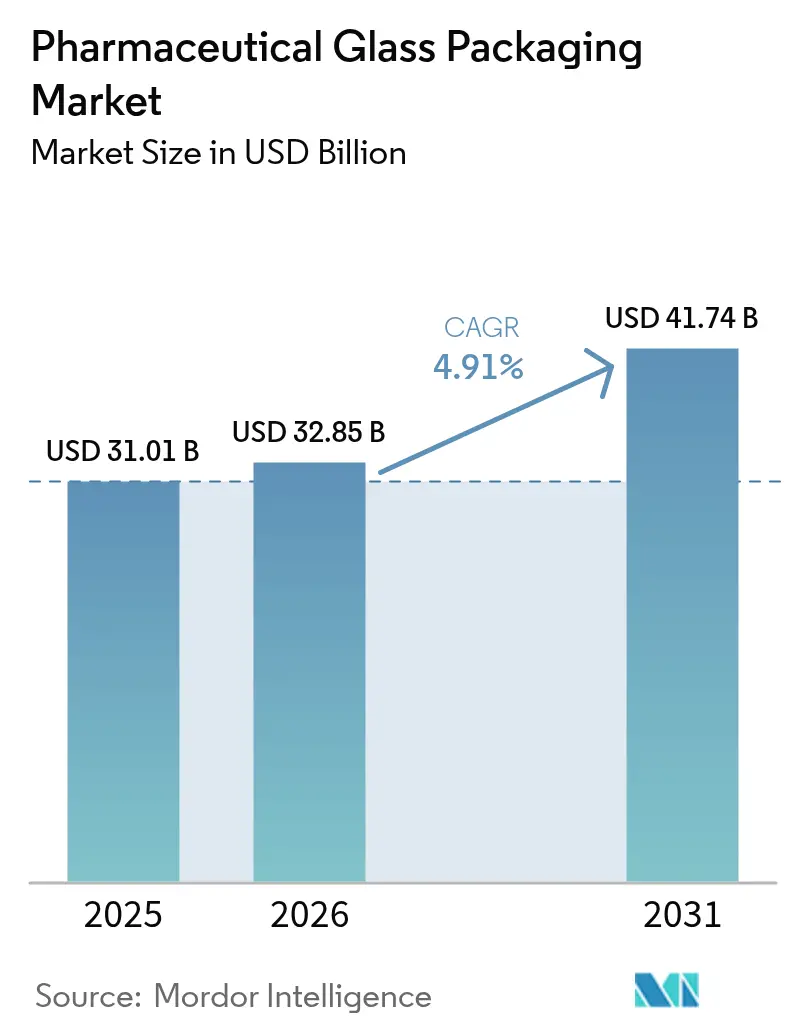

El tamaño del Mercado de Envases de Vidrio Farmacéutico fue valorado en USD 31.010 millones en 2025 y se estima que crecerá desde USD 32.850 millones en 2026 hasta alcanzar USD 41.740 millones en 2031, a una CAGR del 4,91% durante el período de previsión (2026-2031).

El aumento de la demanda proviene del maduro pipeline de biológicos, las inversiones en llenado y acabado de vacunas que sobrevivieron a la emergencia pandémica y la preferencia de la industria farmacéutica por envases listos para usar que protegen la esterilidad y agilizan los cambios de línea. Los productores han respondido desplazando capital hacia hornos de borosilicato Tipo I e inspección habilitada por IA, reduciendo los rechazos cosméticos y asegurando contratos de suministro con las principales empresas biofarmacéuticas. El mercado de envases de vidrio farmacéutico también se beneficia de los mandatos gubernamentales de sostenibilidad que recompensan la reciclabilidad del vidrio, aunque las jeringas de polímero de olefina cíclica están comenzando a incursionar en el segmento de 1 a 3 mililitros.

Asia-Pacífico domina el volumen, mientras que América del Norte y Europa concentran los ingresos a través de formatos RTU premium y viales con ingeniería de superficie. Los viales representaron el 40,53% de los ingresos de 2025, pero se proyecta que los cartuchos y las jeringas prellenables registren las ganancias más rápidas a medida que los fabricantes de medicamentos orientan las terapias de alto valor hacia la autoadministración por parte del paciente. La volatilidad de precios de la ceniza de soda y el gas natural sigue siendo la amenaza de costos más visible, lo que impulsa el abastecimiento dual y una expansión más rápida de la capacidad asiática. La intensidad competitiva es moderada; los tres mayores actores controlaron poco menos de la mitad de los ingresos en 2025, aunque los especialistas regionales están escalando rápidamente a medida que el llenado y acabado se acerca a los consumidores de mercados emergentes.

Conclusiones Clave del Informe

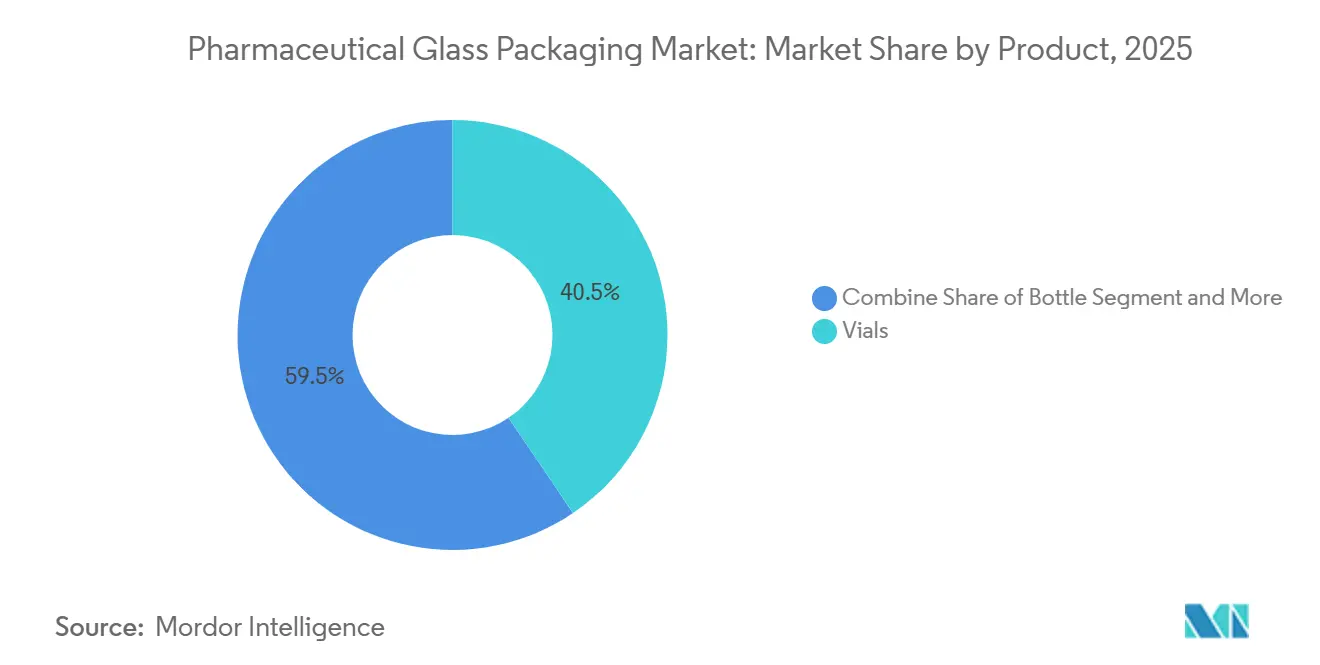

- Por producto, los viales capturaron el 40,53% de la participación del mercado de envases de vidrio farmacéutico en 2025, y se prevé que los cartuchos y las jeringas prellenables crezcan a una CAGR del 5,93% hasta 2031.

- Por tipo de vidrio, el borosilicato Tipo I registró una participación de ingresos del 54,56% en 2025 y se proyecta que se expanda a una CAGR del 5,67%, mientras que la soda-cal tratada Tipo II queda por detrás de la tasa de crecimiento general.

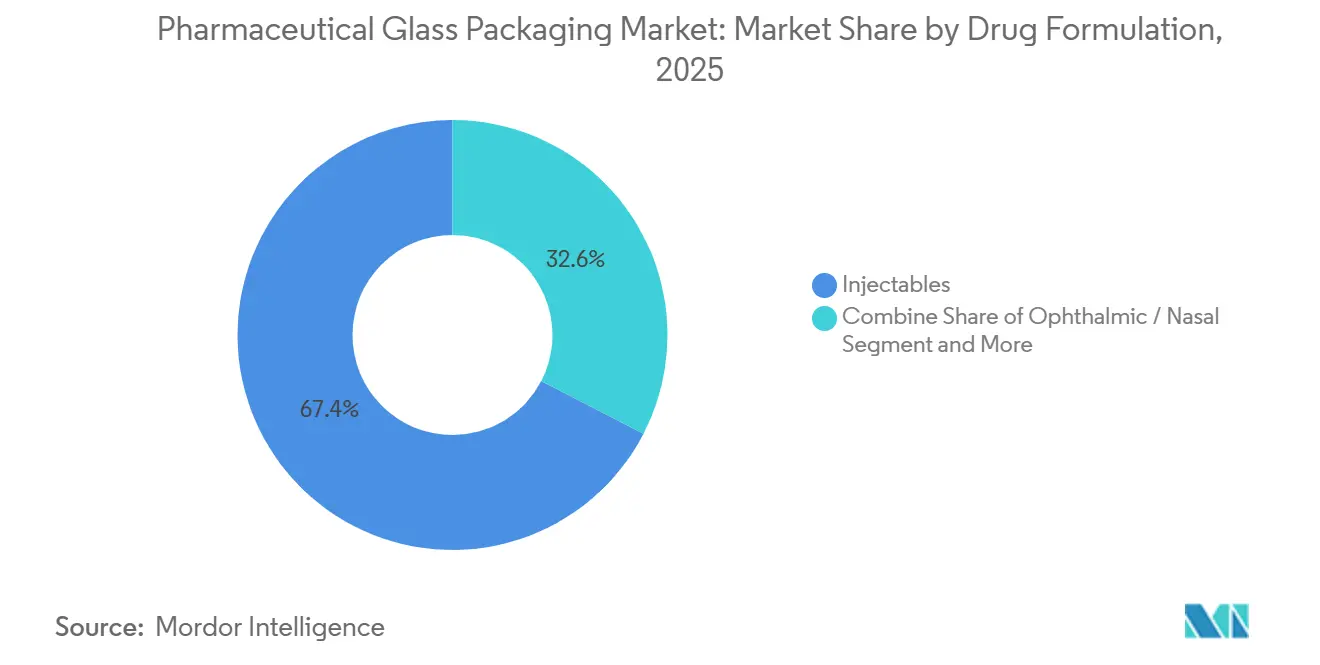

- Por formulación de medicamento, los inyectables representaron el 67,41% del mercado de envases de vidrio farmacéutico en 2025 y se proyecta que crezcan a una CAGR del 5,71% entre 2026 y 2031.

- Por usuario final, las empresas de biotecnología son el segmento de más rápido crecimiento, con una CAGR del 5,89%, aunque las empresas farmacéuticas innovadoras aún representaron el 47,31% de la demanda de 2025.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 34,96% en 2025 y está preparada para registrar la CAGR regional más alta del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Vidrio Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Pipeline de Biológicos y Medicamentos Inyectables | +1.2% | Global, Liderado por América del Norte, Europa, Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Aumento de la Capacidad de Llenado y Acabado de Vacunas tras el COVID | +0.8% | Asia-Pacífico, África, América del Sur | Mediano Plazo (2–4 Años) |

| Transición hacia Viales y Jeringas Listos para Usar | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Creciente Demanda de Vidrio Borosilicato Tipo I de Alto Valor | +0.9% | América del Norte, Europa, Global | Largo Plazo (≥ 4 Años) |

| Mandatos de Sostenibilidad Farmacéutica que Impulsan la Reciclabilidad del Vidrio | +0.4% | Europa, América del Norte, Asia-Pacífico Seleccionado | Largo Plazo (≥ 4 Años) |

| Control de Calidad en Línea Habilitado por IA que Reduce las Tasas de Defectos del Vidrio | +0.5% | América del Norte, Europa, Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Expansión del Pipeline de Biológicos y Medicamentos Inyectables

El mercado de envases de vidrio farmacéutico está impulsado por una oleada de biológicos en etapa tardía, con 2.517 candidatos en Fase II y III en 2025.[1]IQVIA Institute, "Tendencias Globales en I+D 2025," iqvia.com Más de dos tercios requieren administración parenteral en envases Tipo I de bajo nivel de extractables para proteger la estructura proteica durante una vida útil de 24 meses. Los volúmenes de lanzamiento anuales de terapias con anticuerpos monoclonales pueden superar los 150 millones de viales o jeringas prellenables, estableciendo una carga base plurianual que suaviza la utilización de la capacidad. Las terapias celulares y génicas representan ahora casi una quinta parte del pipeline y requieren viales preesterilizados con extractables por debajo de 1 ppm, elevando la barrera técnica para los materiales competidores. La inversión en líneas de llenado RTU tanto por parte de West Pharmaceutical Services como de Stevanato Group respalda este cambio hacia formatos de alta pureza.

Aumento de la Capacidad de Llenado y Acabado de Vacunas tras el COVID

El rendimiento global de llenado y acabado se expandió un 47% entre 2020 y 2024, añadiendo 8.300 millones de dosis anuales, principalmente en India, Indonesia, Sudáfrica y Brasil.[2]Organización Mundial de la Salud, "Informe del Mercado Global de Vacunas 2024," who.int Esas líneas se estandarizaron en viales Tipo I de 2 y 5 mililitros compatibles con vacunas de ARNm y de vector viral. Serum Institute of India tiene la intención de retener el 80% de su producción de la era COVID para inmunizaciones de rutina, asegurando aproximadamente 1.200 millones de viales por año. Veintitrés países de ingresos bajos y medios han establecido o ampliado líneas domésticas de vacunas, y 19 de ellos especifican vidrio Tipo I, lo que refleja la familiaridad regulatoria.

Transición hacia Viales y Jeringas Listos para Usar

Los envases RTU ya representan un tercio del mercado de viales de América del Norte y Europa. Una encuesta de 2024 realizada a 87 CDMOs mostró una caída del 62% en el lavado interno a favor de los formatos RTU, reduciendo el rechazo de lotes en un 40% y recortando de 6 a 9 meses el tiempo de calificación de instalaciones. La guía de la FDA emitida en 2024 exige efectivamente cadenas de suministro RTU validadas para parenterales con vidas útiles superiores a 18 meses, acelerando la adopción. Los viales EZ-fill, ahora integrados en 14 de las 20 principales empresas farmacéuticas, enfatizan cómo la inspección integrada y la codificación láser elevan el costo de cambio para proveedores alternativos ISPE.ORG.

Creciente Demanda de Vidrio Borosilicato Tipo I de Alto Valor

La aprobación de la FDA en 2024 de la composición Valor libre de boro de Corning marca la primera nueva categoría de vidrio farmacéutico en un siglo. [2]Corning Inc., "Industria de Envases de Vidrio Farmacéutico Transformada por Valor Glass," corning.com Valor elimina la delaminación y conserva la durabilidad química esencial para los inyectables potentes. El borrador paralelo del Capítulo 1660 de la USP proporciona a la industria un ensayo predictivo para evaluar la durabilidad de la superficie interna, fomentando la elección temprana del envase durante el desarrollo del medicamento. Asociaciones como la empresa conjunta Velocity Vials de SGD Pharma en India están escalando el suministro regional de Tipo I para satisfacer la creciente producción de biológicos. A medida que los anticuerpos monoclonales ultraconcentrados se vuelven convencionales, los requisitos de rendimiento del envase aumentan, consolidando la participación de las líneas de borosilicato premium y reforzando el poder de fijación de precios en el mercado de envases de vidrio farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de jeringas de polímero COP/COC | -0.6% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios volátiles de la ceniza de soda y la energía que inflan el costo del vidrio | -0.4% | Global, más severo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones por delaminación y rotura en medicamentos ultrapotentes | -0.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de capacidad regional de hornos de vidrio para envases | -0.2% | Europa y América del Norte, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Jeringas de Polímero COP/COC

Las jeringas de polímero alcanzaron una participación de mercado del 18% en 2025 a medida que las empresas farmacéuticas se movieron para eliminar el aceite de silicona y los lixiviables de tungsteno de los cilindros de vidrio. La adquisición por parte de Terumo en marzo de 2025 de los activos de Recipharm triplicará la capacidad de jeringas de polímero a 600 millones de unidades para 2027, intensificando la presión competitiva sobre los productores de vidrio. Los diseñadores de dispositivos también citan una ganancia del 25% en precisión dimensional, lo que permite un llenado a mayor velocidad sin controles de visión adicionales, reduciendo así el costo total de propiedad para las líneas de biológicos de alto rendimiento. La aceptación regulatoria se está expandiendo después de que la FDA reconociera el COP y el COC como materiales adecuados para envases parenterales en su guía de 2024 sobre sistemas de cierre de envases.

Precios Volátiles de la Ceniza de Soda y la Energía que Inflan el Costo del Vidrio

Los datos del Índice de Precios al Productor muestran que los precios del vidrio aumentaron un 4,5% en 2024, incluso cuando otros materiales se estabilizan. La adquisición de Genesis Alkali por parte de WE Soda por USD 1.425 millones concentra 9,5 millones de toneladas de capacidad de ceniza de soda bajo un mismo grupo, destacando el riesgo de suministro para los convertidores. Los hornos europeos se enfrentan a la inflación energética; Verallia reportó una caída de ingresos del 17,6% a pesar de los planes de electrificación de hornos orientados al control de costos.[3]Glass Packaging Institute, "Informe de Reciclaje y Sostenibilidad de Envases de Vidrio 2025," gpi.org Dicha presión comprime los márgenes y podría acelerar la sustitución por polímeros si los precios de transferencia del vidrio resultan insostenibles. No obstante, los envases farmacéuticos exigen precios premium que amortiguan parte de la volatilidad, conteniendo el impacto negativo en la CAGR del mercado de envases de vidrio farmacéutico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Viales Anclan la Demanda de Vacunas y Moléculas Pequeñas

Los viales mantuvieron una participación del 40,53% del mercado de envases de vidrio farmacéutico en 2025, lo que refleja su posición consolidada en el llenado y acabado de vacunas, biológicos liofilizados y aplicaciones inyectables multidosis, donde las líneas de llenado establecidas y la familiaridad regulatoria otorgan al formato una ventaja. Se proyecta que los cartuchos y las jeringas prellenables crezcan a una CAGR del 5,93% de 2026 a 2031, impulsados por la administración centrada en el paciente para enfermedades crónicas y el giro de la industria farmacéutica hacia dispositivos que mejoran la adherencia y reducen las visitas hospitalarias. Las botellas, utilizadas para líquidos orales y preparaciones oftálmicas, registran ganancias modestas a medida que los productores de genéricos en India y China amplían los portafolios de suspensiones pediátricas, mientras que las ampollas retroceden ya que la conveniencia de un solo uso se ve superada por una mayor rotura durante el llenado automatizado.

El cambio de viales a jeringas prellenables se acelera en biológicos, donde los nidos EZ-fill de Stevanato Group y las jeringas Gx RTF de Gerresheimer evitan el embalaje secundario y la complejidad de la cadena de frío. La asociación de Nipro en octubre de 2024 con Corning para distribuir Velocity Vial, que reduce los niveles de partículas hasta en un 96%, destaca el impulso por mantener la relevancia de los viales incluso cuando la adopción de jeringas aumenta. Los cartuchos dominan los dispositivos de insulina y GLP-1, aprovechando la precisión multidosis y los componentes listos para usar Westar de West Pharmaceutical Services como estándar de facto. Las ampollas aún sirven a los mercados de medicina de emergencia y veterinaria que valoran el sellado hermético, y el nicho de "otros productos", viales de doble cámara y soplado-llenado-sellado, se expande a una CAGR del 4,2% a medida que los CDMOs buscan envases propietarios que disuadan la sustitución por biosimilares.

Por Tipo de Vidrio: El Borosilicato Tipo I Domina las Terapias de Alto Valor

El vidrio borosilicato Tipo I capturó el 54,56% de la participación del mercado de envases de vidrio farmacéutico en 2025 y se prevé que se expanda a una CAGR del 5,67% hasta 2031, ya que los biológicos, las vacunas y los inyectables de pH elevado se estandarizan en su durabilidad química. La soda-cal tratada Tipo II, mejorada mediante tratamiento superficial con dióxido de azufre, sirve a los genéricos sensibles al precio, pero pierde terreno a medida que los registros globales recurren cada vez más al Tipo I para evitar una costosa revalidación. La soda-cal Tipo III, limitada a formatos no parenterales como líquidos orales y tópicos, crece solo a una CAGR del 3,8% a medida que los plásticos ligeros erosionan la participación en suspensiones pediátricas.

La investigación de intercambio iónico por plasma de la Universidad de Padua muestra que las superficies Tipo I modificadas reducen la adsorción de proteínas en un 68% y la lixiviación de sodio en un 82%, permitiendo concentraciones superiores a 150 mg/ml sin reductores de viscosidad, un avance que atrae a los desarrolladores de conjugados anticuerpo-fármaco. El programa de inversión de USD 450 millones de Schott, anunciado en 2025 y que abarca Alemania e India, tiene como objetivo reducir los plazos de entrega de 12 a 18 meses para moldes Tipo I personalizados. El vidrio Tipo II se aferra a los mercados limitados por presupuesto, especialmente en el África subsahariana y el sur de Asia, aunque su descuento de precio del 35-50% no logra atraer a los innovadores vinculados al Tipo I por rigurosas pruebas de extractables. Las líneas de "otro vidrio", formatos ámbar para medicamentos fotosensibles y recubrimientos de baja fricción como Velocity Vial, impulsan una CAGR del 6,1% a medida que las empresas buscan diferenciación funcional, y las reglas de trazabilidad ISO 15378 consolidan aún más el dominio del Tipo I.

Por Formulación de Medicamento: Los Inyectables Impulsan Dos Tercios de la Demanda

Los inyectables representaron el 67,41% de la demanda de envases de vidrio farmacéutico en 2025 y se proyecta que crezcan a una CAGR del 5,71% hasta 2031, respaldados por 2.517 biológicos y biosimilares en ensayos de etapa tardía que requieren dosificación parenteral. La eficacia terapéutica, la evitación del metabolismo de primer paso y los estrictos requisitos de integridad del sistema de cierre de envases hacen que los viales y jeringas Tipo I sean indispensables para dosis que requieren una vida útil de 24 a 36 meses. Los líquidos orales, suspensiones pediátricas, antiácidos y jarabes para la tos aumentan a una CAGR del 3,9% a medida que los genéricos indios y chinos se expanden, pero los sobres y los comprimidos de desintegración oral presionan a las botellas de vidrio al eliminar la refrigeración.

Los formatos oftálmicos y nasales, el 8,2% de la demanda de 2025, dependen de las propiedades de barrera del vidrio para los colirios multidosis sin conservantes, aunque se enfrentan a los goteros de plástico en los mercados más ricos. Los tópicos, la fracción más pequeña con el 4,1%, se reducen a medida que los plásticos de grado cosmético ganan en peso y resistencia a la rotura. La trayectoria de los inyectables depende de las formulaciones subcutáneas que exigen vidrio de extractables ultrabajos; los viales tratados con plasma de Bormioli Pharma ahora miden extractables por debajo de 0,5 ppm y son utilizados por siete de las 15 principales empresas de biotecnología. La guía de la FDA bajo USP 1207, finalizada en 2024, exige efectivamente sistemas validados de vidrio-elastómero para cualquier parenteral con una vida útil superior a 18 meses, impulsando la adopción de jeringas listas para usar.

Por Usuario Final: Las Empresas de Biotecnología Superan a la Industria Farmacéutica Tradicional

Los innovadores farmacéuticos representaron el 47,31% de los ingresos de 2025, aprovechando acuerdos de suministro plurianuales con Gerresheimer, Schott y Stevanato, pero las empresas de biotecnología se expandieron más rápido a una CAGR del 5,89% a medida que los pipelines de terapias celulares y génicas favorecen las jeringas RTU integradas que comprimen los plazos de validación. Los genéricos y CMOs representan el 28,4% de la demanda, con una CAGR del 4,3%, mientras navegan por márgenes muy ajustados e inyectables comoditizados; sin embargo, los lanzamientos de biosimilares que replican el embalaje del innovador sostienen el volumen base. Las farmacias de preparación magistral, con una participación del 3,7%, avanzan a una CAGR del 3,2% a medida que los reguladores endurecen las normas de esterilidad y orientan a los operadores hacia envases monodosis prellenados.

La industria farmacéutica veterinaria es un nicho de crecimiento silencioso, con una CAGR del 6,2% a medida que la vacunación del ganado se intensifica en Asia-Pacífico y América del Sur y los biológicos para animales de compañía adoptan viales de grado humano para mayor precisión en la dosificación. La preferencia de las empresas de biotecnología por jeringas prellenables y cartuchos para autoinyectores otorga a los proveedores contratos estables y de alto margen; West reveló que los clientes de biotecnología aumentaron del 31% al 39% de las ventas de productos propietarios entre 2022 y 2025. Los fabricantes de genéricos buscan costo y seguridad de suministro, a menudo asegurando contratos plurianuales de vidrio Tipo II donde los reguladores locales lo permiten. La distribución directa al paciente por parte de empresas emergentes de biotecnología desplaza aún más el poder de negociación hacia los proveedores de envases que ofrecen rastreo y trazabilidad digital e integración de la cadena de frío.

Análisis Geográfico

Asia-Pacífico capturó el 34,96% en 2025, lo que refleja la producción de 9.000 millones de unidades de China y la emergencia de India como centro global de llenado y acabado. Las empresas japonesas se centran en jeringas de alta precisión y viales con ingeniería de superficie exportados a todo el mundo. La alineación regulatoria con ICH Q3D promueve la estandarización en torno al vidrio Tipo I, impulsando una CAGR regional del 5,2%.

Asia-Pacífico está preparada para una CAGR del 5,88%, impulsada por los mandatos locales de vacunación y la Iniciativa de Fabricación de Vacunas Africanas. Las construcciones de hornos en Sudáfrica, Kenia y Nigeria compensan los obstáculos logísticos asociados con las importaciones de materias primas. La capacidad aún está por detrás de la demanda, por lo que las multinacionales están formando empresas conjuntas para asegurar una participación de mercado temprana.

Europa y América del Norte juntas representaron el 42,1% de la demanda de 2025, impulsando el crecimiento del volumen de comercio y la acumulación de márgenes a través de conversiones RTU y despliegues de inspección por IA. Los objetivos de reciclaje bajo el Pacto Verde Europeo elevan las tasas de recuperación de calcín al 78% en los principales estados miembros, reforzando la narrativa de sostenibilidad del vidrio. América del Sur avanza a una CAGR del 4,7%, liderada por el impulso de biosimilares de Brasil y las normas de adquisición gubernamental que localizan el embalaje.

Panorama regulatorio

El envasado de vidrio farmacéutico para mercados regulados está determinado por las expectativas de las farmacopeas y de las BPM que definen el rendimiento del envase, la calificación del material y la documentación para uso parenteral. En Estados Unidos, los requisitos de la USP-NF para envases de vidrio, incluidos los capítulos generales sobre resistencia hidrolítica y durabilidad química, son puntos de referencia centrales, mientras que las presentaciones en la UE suelen basarse en las expectativas de la Farmacopea Europea y en los requisitos de expedientes de la EMA en el Módulo 3 del CTD para materiales de envasado e integridad del sistema envase-cierre.

El enfoque regulatorio se está desplazando hacia la caracterización basada en el rendimiento y hacia familias de materiales más amplias para los sistemas de envasado de vidrio. En mayo de 2026, el Foro Farmacopeico de la USP PF 52(3) publicó propuestas preliminares para actualizar los capítulos USP 660 y 1660, con el objetivo de modernizar los métodos de identificación y clasificación y añadir enfoques como las pruebas basadas en ICP, con nuevas actividades de alineación del sector reflejadas en un taller de la USP y la PDA celebrado en junio de 2026. Para los proveedores y los patrocinadores de fármacos, esta orientación aumenta la necesidad de paquetes de extraíbles y lixiviables, cribado de durabilidad superficial y sistemas de BPM trazables, como la ISO 15378, en las presentaciones globales.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y los suministros ascendentes, incluidos la arena de sílice, los insumos con boro para el borosilicato, la ceniza de sosa, la piedra caliza, la alúmina y el vidrio reciclado, y la energía (gas natural y electricidad) actúa como una palanca clave de costo y disponibilidad para las operaciones de los hornos. Los productores transforman estos insumos mediante fusión a alta temperatura (a menudo por encima de los 1500 °C), y luego siguen rutas de formación, incluidas las vías de tubo y de envase moldeado, seguidas del recocido y de una inspección dimensional y estética en varias etapas. Para los envases parenterales, la prevención de defectos y el control de la química superficial (para mitigar el riesgo de delaminación y de partículas) son tan determinantes como el rendimiento productivo.

Entre los participantes intermedios se encuentran fabricantes como Gerresheimer, Schott, Stevanato Group, SGD Pharma, Nipro y Shandong Medicinal Glass, junto con especialistas en equipos e inspección, así como servicios posteriores de lavado, esterilización y anidado y envasado listos para usar (RTU). En la etapa final, las ventas fluyen directamente hacia innovadores farmacéuticos, empresas de biotecnología y CDMO a través de acuerdos de suministro a largo plazo basados en la calificación, o mediante distribución a ecosistemas locales de llenado y terminado, donde la certificación ISO 15378 y los sistemas de trazabilidad validados actúan como filtros de acceso. Los cuellos de botella están vinculados a hornos de alta intensidad de capital que limitan una respuesta rápida de capacidad, a riesgos de concentración en materias primas de alta pureza y a plazos de entrega determinados por el utillaje, la calificación de moldes y el control de cambios regulado.

Panorama Competitivo

Tres líderes globales, Gerresheimer, Schott y Stevanato Group, controlan aproximadamente la mitad de los ingresos de 2025, aunque el campo se está fragmentando a medida que Shandong Medicinal Glass, Piramal Glass y Şişecam Group escalan capacidad más cerca de los centros de demanda. Los actores establecidos se cubren expandiendo hornos de borosilicato en India y África, al tiempo que integran software de inspección y recubrimientos de baja fricción que elevan los costos de cambio.

Los sistemas de visión por IA de Körber Pharma, integrados en las líneas de inspección de Stevanato, mejoran la detección de partículas submicrométricas y reducen los rechazos falsos en un 35%. Velocity Vial de Corning, distribuido por Nipro, ofrece ganancias de eficiencia en líneas de llenado del 20-50%, demostrando que la ingeniería de superficie puede superar la escala del horno. Los especialistas en jeringas de polímero Daikyo Seiko, Ypsomed y Terumo erosionan el bastión del vidrio de 1 a 3 mililitros al eliminar el riesgo de contaminación por aceite de silicona.

La certificación ISO 15378 actúa ahora como un guardián; solo 37 productores de vidrio cumplían el estándar en 2025, concentrando el suministro conforme y justificando precios premium. Los competidores regionales deben, por tanto, invertir tanto en mejoras de hornos como en auditorías de cumplimiento para penetrar en los mercados regulados.

Líderes de la Industria de Envases de Vidrio Farmacéutico

Gerresheimer AG

Corning Incorporated

SGD SA (SGD Pharma)

Stevanato Group

Schott AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en torno a esfuerzos por reducir el tiempo de calificación y el riesgo de contaminación de fármacos inyectables mediante la combinación de envases de Tipo I de alta durabilidad con cadenas de suministro RTU validadas, inspección avanzada y capas internas con ingeniería superficial orientadas a la delaminación y los extraíbles. A medida que las actualizaciones de la USP a los capítulos sobre vidrio avanzan hacia una evaluación basada en el rendimiento, los proveedores tienen margen para diferenciarse con familias de materiales adicionales mencionadas en las propuestas de actualización de la USP 660 y 1660 publicadas en mayo de 2026, incluidos los enfoques de aluminosilicato y cuarzo, que los patrocinadores de fármacos pueden respaldar con paquetes de datos más predictivos en lugar de afirmaciones basadas únicamente en la composición.

Los programas de regionalización y resiliencia también crean vías más claras para el suministro localizado a mercados regulados. SCHOTT Pharma inauguró una producción ampliada de viales en su planta de Lebanon, Pensilvania, en 2026, con apoyo de BARDA, lo que refleja prioridades de financiamiento y adquisición vinculadas a la seguridad del suministro farmacéutico nacional y a la preparación en materia de vacunas y medicamentos esenciales. Las iniciativas de plataforma que conectan el envasado con la esterilización validada y el soporte de formatos de administración, como la alianza de SGD Pharma con Prince Sterilization Services en marzo de 2026 para validar y lanzar la plataforma My Sterinity Nasal en Norteamérica utilizando viales de vidrio de Tipo I, reflejan una demanda de flujos de trabajo integrados de fabricación y administración, más allá de la competencia por precio unitario.

Desarrollos recientes del sector

- Enero de 2026: Stevanato Group inició la validación de un nido de viales RTU de próxima generación compatible con codificación láser e inspección por cámara en línea. El programa apunta a la comercialización en el cuarto trimestre de 2026 y respalda operaciones de llenado y terminado de mayor rendimiento y menor intervención, en las que la trazabilidad de los envases y el control de calidad automatizado se integran cada vez más en el diseño de la línea.

- Septiembre de 2025: Schott AG anunció un programa de 450 millones de USD para añadir producción de borosilicato de Tipo I en Alemania e India. El plan amplía el suministro de envases inyectables de alto valor y aborda las limitaciones de plazos de entrega y disponibilidad para viales premium, mientras la demanda de llenado y terminado de biológicos y vacunas se mantiene elevada.

- Octubre de 2024: Nipro se asoció con Corning para distribuir Velocity Vial, posicionando una propuesta de vial con ingeniería superficial que reduce los niveles de partículas y mejora el rendimiento en la línea de llenado. La colaboración fortalece las ofertas diferenciadas de viales en un momento en que la adopción de RTU y los controles más estrictos de partículas están aumentando los costos de cambio para los sistemas de envasado calificados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del envasado primario de vidrio utilizado para llenar, almacenar y administrar productos farmacéuticos, incluidos envases como botellas, viales, ampollas, cartuchos y jeringas precargables en las principales regiones.

Exclusiones del alcance: los cartones de papel secundarios, los envases primarios de plástico y los envases de vidrio industriales no farmacéuticos no se incluyen en este dimensionamiento.

Descripción general de la segmentación

- Por Producto

- Botellas

- Viales

- Ampollas

- Cartuchos y Jeringas Prellenables

- Otro Producto

- Por Tipo de Vidrio

- Borosilicato Tipo I

- Soda-Cal Tratada Tipo II

- Soda-Cal Tipo III

- Otro Tipo de Vidrio

- Por Formulación de Medicamento

- Inyectables

- Líquidos Orales

- Oftálmico / Nasal

- Tópico

- Por Usuario Final

- Empresas Farmacéuticas Innovadoras

- Genéricos y CMOs

- Empresas de Biotecnología

- Farmacias de Preparación Magistral

- Industria Farmacéutica Veterinaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para delimitar los límites del mercado y construir un panorama realista de la demanda, primero revisamos referencias públicas y oficiales, como la guía de la FDA de EE. UU. sobre sistemas envase-cierre, los capítulos de la USP relacionados con envases de vidrio, e información de la Farmacopea Europea sobre materiales de envasado. Para las señales comerciales y de producción, también utilizamos fuentes como UN Comtrade, oficinas nacionales de estadística y comunicados aduaneros que ayudan a indicar los movimientos de envases de vidrio y las tendencias de fabricación.

Después, el trabajo documental se amplió utilizando informes anuales de empresas, presentaciones a inversores, actualizaciones de sostenibilidad y coberturas de prensa acreditadas para comprender las ampliaciones de capacidad, los cambios de calidad (por ejemplo, borosilicato de Tipo I frente a vidrio de sosa-cal) y los cambios de combinación hacia formatos listos para inyectables. Cuando fue útil, se emplearon suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar el enfoque de producto y la exposición regional. Estas fuentes documentales no son exhaustivas, y se recurrió a documentos adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba supuestos que las fuentes documentales no pueden confirmar totalmente, especialmente en torno a la combinación de envases, la evolución de los precios y la forma en que la demanda se desplaza entre los formatos moldeados y tubulares. Conversamos con una combinación de proveedores de envasado, partes interesadas de la fabricación farmacéutica y usuarios finales en Asia-Pacífico, EMEA y América, de modo que el modelo refleje las diferencias en la intensidad de uso inyectable, las expectativas regulatorias y la disponibilidad de suministro por región.

Distribución de los encuestados del trabajo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 15% | Asia-Pacífico: 50% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 47% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que los indicadores de producción y combinación farmacéutica se traducen en un conjunto de demanda de envases de vidrio por región, y luego se asignan a los formatos de envase típicos utilizados para cada forma farmacéutica. Una vez establecida esa estructura, corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, como divisiones muestreadas de ingresos de proveedores, verificaciones de canal sobre envíos unitarios y aproximaciones de precio medio de venta (ASP) por volumen para envases clave, y luego ajustamos donde surgen discrepancias.

Los insumos utilizados en el modelo incluyen la proporción de inyectables frente a líquidos orales en la fabricación farmacéutica regional, el cambio de combinación entre viales, ampollas, botellas y jeringas precargables, los cambios de preferencia de tipo de vidrio (Tipo I frente a Tipo II y Tipo III), el movimiento de exportación e importación de envases de vidrio, y los cambios de precios observados vinculados a los costos de energía y a las mejoras de calidad (por ejemplo, envases de mayor valor para biológicos sensibles). Para la previsión, nos basamos en un análisis de escenarios respaldado por una relación multivariante sencilla entre el crecimiento de los inyectables, la expansión regional de la producción farmacéutica y los cambios de combinación hacia envasado de mayor rendimiento. Cuando las señales de abajo hacia arriba están incompletas para países más pequeños, cerramos la brecha utilizando proporciones regionales que se validaron durante las conversaciones primarias y comparándolas con los patrones de comercio y producción.

Validación de datos y ciclo de actualización

Los resultados del modelo se cotejan con señales independientes, como el crecimiento de la fabricación farmacéutica regional, la dirección del comercio de envases de vidrio y las ampliaciones de capacidad publicadas, y cualquier variación importante se marca para revisión. Los valores atípicos se vuelven a examinar comprobando de nuevo los factores de conversión subyacentes, los supuestos de precios y las proporciones de combinación, y luego se realiza una segunda revisión por parte de un analista antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando se producen eventos materiales, como cambios importantes de capacidad, movimientos de precios pronunciados impulsados por la energía o cambios de política que afecten a los requisitos de envasado farmacéutico. Antes de la entrega, se realiza una revisión final para incorporar las últimas actualizaciones públicas y cualquier nueva retroalimentación primaria recibida, de modo que los clientes obtengan una visión actual y coherente.

Comparación de la estimación de Mordor Intelligence del mercado de envasado de vidrio farmacéutico con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de vidrio farmacéutico pueden parecer muy dispares porque las empresas no siempre contabilizan el mismo conjunto de envases, y pueden aplicar supuestos diferentes de precio y combinación para inyectables frente a líquidos orales. El año base también cambia el resultado, ya que los costos de energía y las mejoras de calidad pueden mover los precios medios de venta (ASP) rápidamente, y no todos los estudios actualizan sus insumos al mismo ritmo.

En la práctica, los principales impulsores de la brecha son si las jeringas precargables y los cartuchos están totalmente incluidos, cómo se valora el borosilicato de Tipo I en comparación con el vidrio de sosa-cal tratado y regular, y si la demanda está vinculada a una combinación realista de producción inyectable por región frente a un indicador amplio de gasto en envasado. La dispersión también aumenta cuando se utilizan trayectorias de crecimiento agresivas para los biológicos sin contrastarlas con señales de capacidad y comercio, razón por la cual los pasos de combinación de envases y validación son importantes, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,85 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 20,97 mil millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión más larga, y el resumen público no muestra claramente cómo se convierten la combinación de envases inyectables y la fijación de precios por tipo de vidrio en totales de valor, lo que puede reducir el valor de partida. |

| Editorial de Investigación Global B | 23,40 mil millones de USD (2025) | Aplica un perfil de crecimiento más rápido y reporta un nivel de 2025 más bajo, lo que puede ocurrir cuando el alcance se apoya más en conjuntos de ingresos de envasado más amplios y menos en divisiones regionales por formato de envase (viales, ampollas, botellas y formatos precargables) con una lógica explícita de precio medio de venta (ASP). |

La tabla muestra que los diferentes años base y las diferentes formas de convertir la demanda de envases en valor monetario pueden desplazar el resultado en varios miles de millones. Cuando el alcance se mantiene ceñido a los envases primarios de vidrio farmacéutico y el modelo se anclan en la combinación inyectable, las proporciones de formato y señales observables de comercio y capacidad, la cifra final resulta más fácil de rastrear y replicar en actualizaciones sucesivas.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de envases de vidrio farmacéutico en 2031?

Se proyecta que el mercado de envases de vidrio farmacéutico alcance USD 41.740 millones en 2031.

¿Qué categoría de producto lidera las ventas actualmente?

Los viales lideraron con una participación de ingresos del 40,53% en 2025, principalmente para vacunas e inyectables de moléculas pequeñas.

¿Cuál es el formato de envase de más rápido crecimiento?

Se prevé que los cartuchos y las jeringas prellenables crezcan a una CAGR del 5,93% hasta 2031 a medida que proliferan los dispositivos de autoadministración.

¿Por qué el vidrio borosilicato Tipo I es tan dominante?

Su durabilidad química previene la delaminación y cumple con los estándares regulatorios para biológicos, respaldando una participación del 54,56% en 2025.

¿Qué región se expandirá más rápidamente?

Asia-Pacífico está preparada para registrar una CAGR del 5,88% de 2026 a 2031, impulsada por los mandatos locales de fabricación de vacunas.

Última actualización de la página el: