Tamaño y Participación del Mercado de Polihidroxialcanoato (PHA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

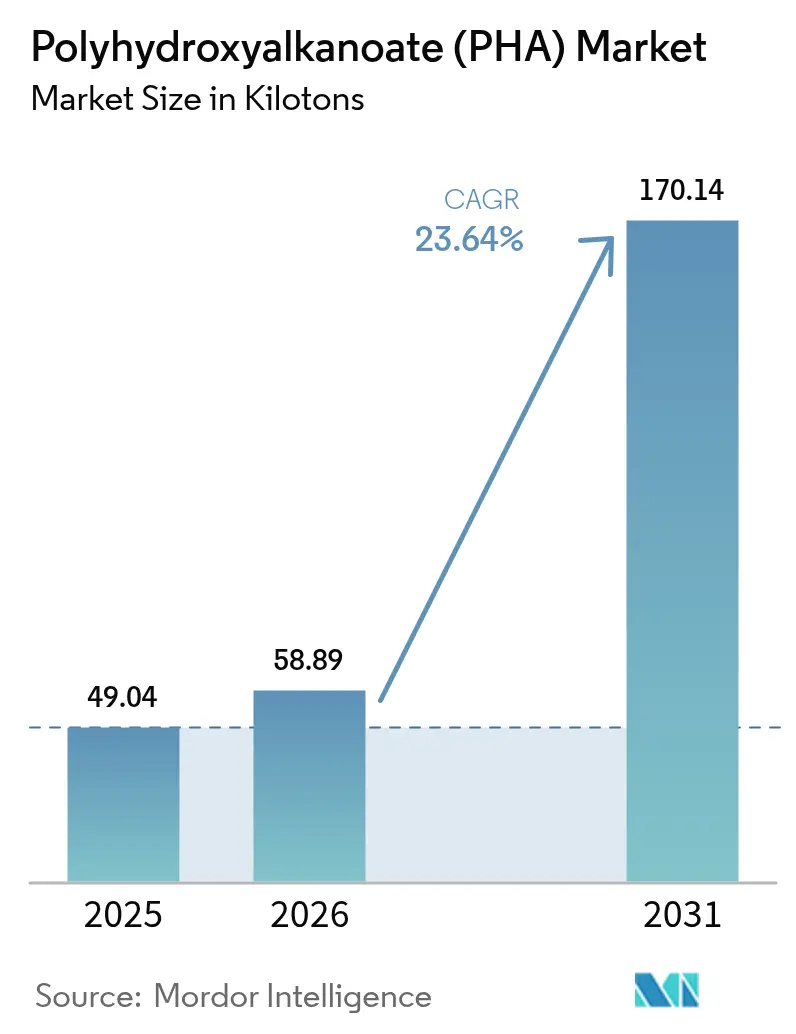

| Volumen del Mercado (2026) | 58.89 kilotones |

| Volumen del Mercado (2031) | 170.14 kilotones |

| Tasa de crecimiento (2026 - 2031) | 23.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polihidroxialcanoato (PHA) por Mordor Intelligence

Se espera que el tamaño del mercado de Polihidroxialcanoato aumente de 49,04 kilotoneladas en 2025 a 58,89 kilotoneladas en 2026 y alcance 170,14 kilotoneladas para 2031, creciendo a una CAGR del 23,64% durante 2026-2031. La rápida sustitución de los plásticos de origen petroquímico, las crecientes prohibiciones de plásticos de un solo uso en Europa y Asia-Pacífico, y la acelerada demanda de dispositivos médicos biorreabsorbibles están llevando al mercado de Polihidroxialcanoatos hacia una trayectoria de crecimiento estructuralmente más pronunciada. Los compromisos de adquisición de los propietarios de marcas, especialmente en bienes de consumo de rápida rotación, están consolidando contratos de suministro plurianuales que sustentan los planes de expansión de capacidad, mientras que la fermentación con microbios halófilos y cultivos mixtos está reduciendo los costos de producción y ampliando la flexibilidad de las materias primas. Simultáneamente, un cambio desde materias primas azucaradas hacia aceites residuales y residuos agrícolas está mitigando la controversia ESG en torno al aceite de palma y suavizando la volatilidad de los precios de las materias primas. La rivalidad competitiva se mantiene moderada: cuatro productores establecidos controlan conjuntamente casi dos tercios del volumen instalado, aunque enfrentan presión de nuevos participantes respaldados por capital de riesgo que prometen costos inferiores a USD 2 por kilogramo para 2028. Los cuellos de botella de escala fuera de América del Norte y Asia Oriental, combinados con estrictas aprobaciones de grado médico, probablemente mantendrán la oferta ajustada en el mediano plazo, respaldando la realización de precios premium.

Conclusiones Clave del Informe

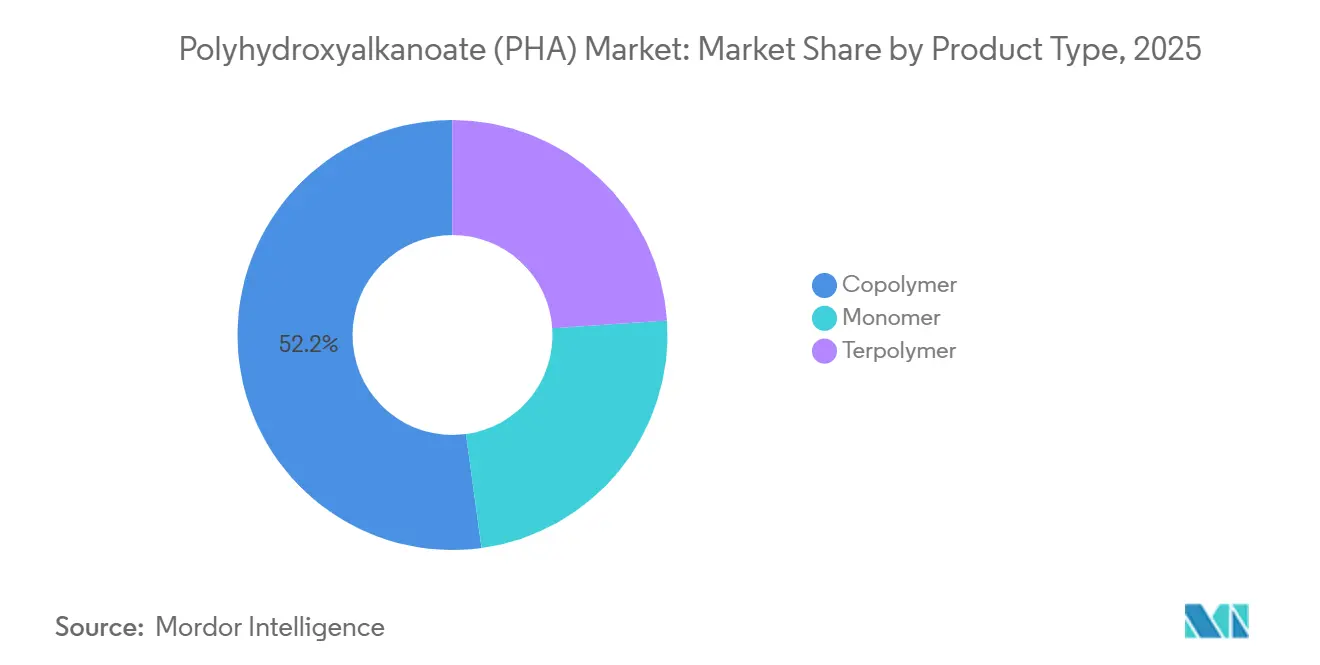

- Por tipo de producto, los copolímeros lideraron con el 52,15% de la participación del mercado de polihidroxialcanoato en 2025; se prevé que los terpolímeros avancen a una CAGR del 24,24% hasta 2031.

- Por materia prima, el azúcar/melaza mantuvo una participación del 57,24% del tamaño del mercado de polihidroxialcanoato en 2025, mientras que se estima que los aceites residuales registrarán la CAGR proyectada más alta del 24,38% hasta 2031.

- Por método de producción, la fermentación bacteriana representó el 77,28% del tamaño del mercado de polihidroxialcanoato en 2025; se prevé que el cultivo microbiano mixto se expanda a una CAGR del 25,11% entre 2026-2031.

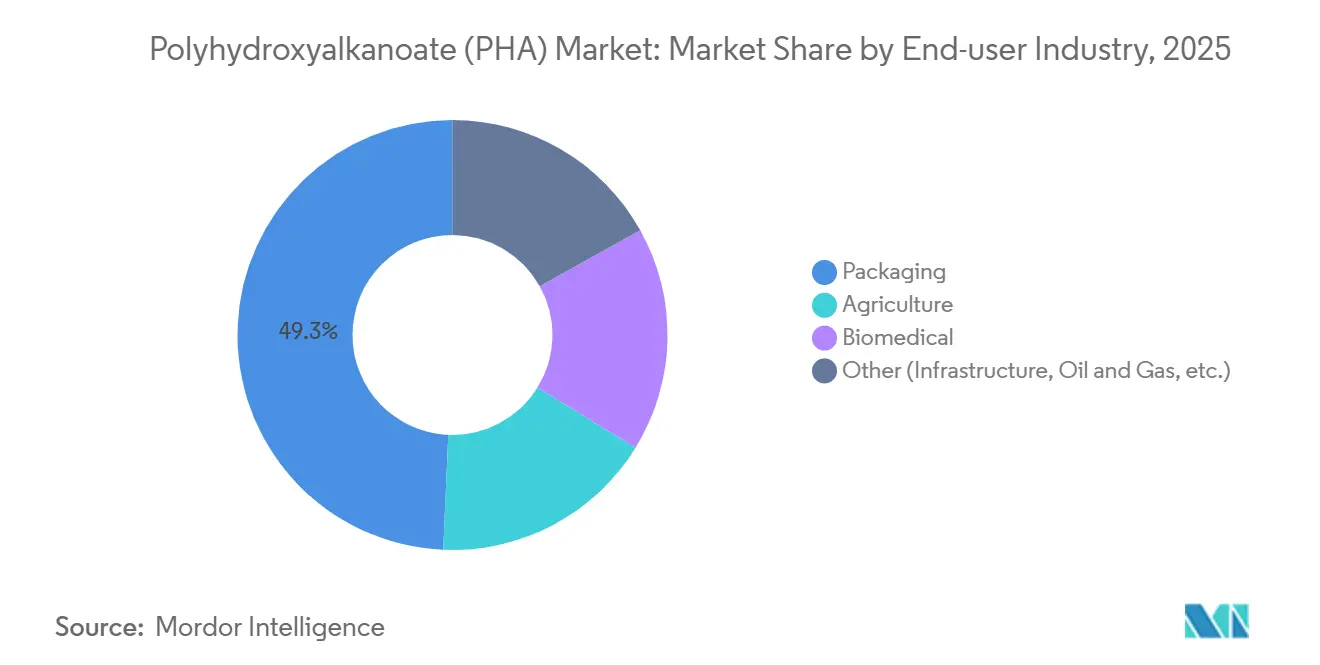

- Por industria de usuario final, el sector de envases capturó el 49,31% de la participación del mercado de polihidroxialcanoato en 2025; los usos biomédicos son los de mayor crecimiento con una CAGR del 25,22% hasta 2031.

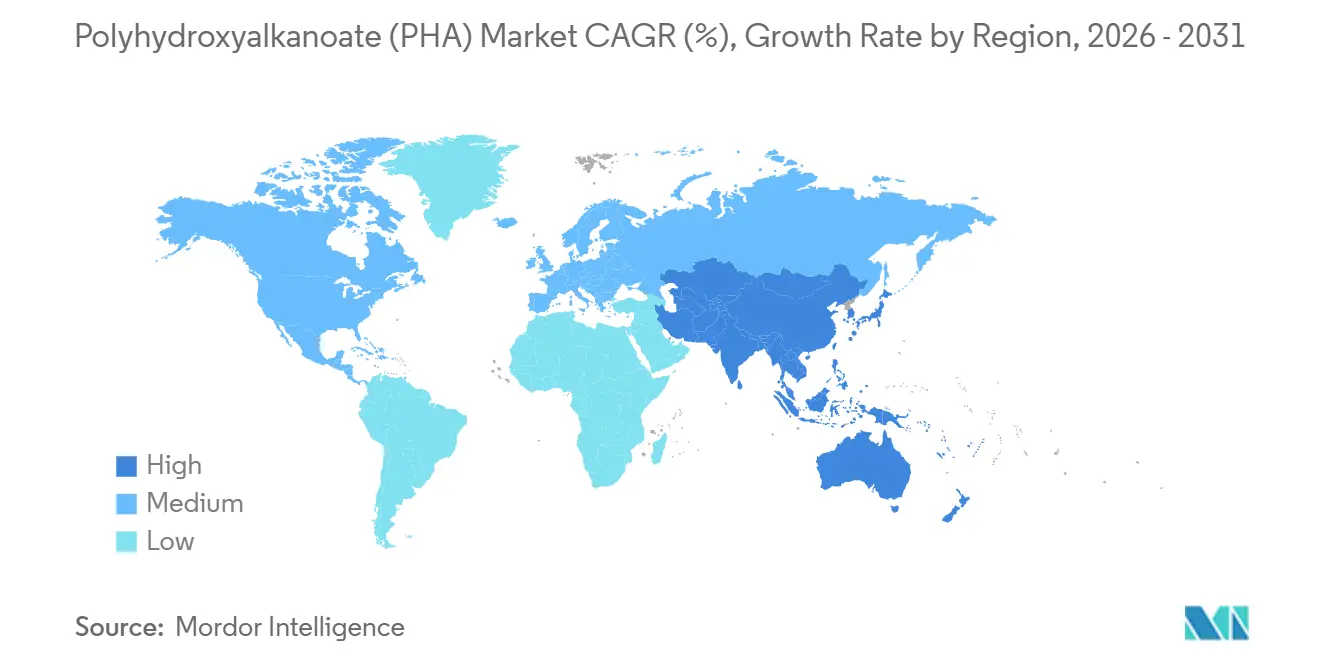

- Por geografía, Europa representó el 44,28% del tamaño del mercado de polihidroxialcanoato en 2025, y se prevé que Asia-Pacífico escale a una CAGR del 24,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polihidroxialcanoato (PHA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre plásticos de un solo uso | +6.2% | Europa, India, China; efecto de contagio hacia América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de polímeros sostenibles | +5.8% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la sostenibilidad en bienes de consumo de rápida rotación | +4.1% | Global, liderado por propietarios de marcas europeos y norteamericanos | Mediano plazo (2-4 años) |

| Creciente demanda de implantes biorreabsorbibles | +3.9% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Creciente uso en agricultura | +3.2% | India, China, Europa mediterránea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Prohibiciones Regulatorias sobre Plásticos de Un Solo Uso Aceleran la Demanda de PHA

La cohorte global de personas mayores de 65 años superó los 761 millones en 2021 y excederá los 1.500 millones para 2050, ampliando los volúmenes de dispositivos ortopédicos y cardiovasculares. Las autorizaciones de la FDA en 2024-2025 para suturas y tornillos óseos de PHBV validan las ventajas de biocompatibilidad del PHA, y las aprobaciones de vía rápida de Japón están impulsando aún más la demanda regional. Las formulaciones de terpolímeros con 20-30 mol% de 3-hidroxihexanoato igualan la rigidez del hueso cortical mientras se reabsorben en 18-24 meses, eliminando cirugías de extracción y reduciendo los costos totales del procedimiento en un 15-20% para pacientes típicos de reemplazo de rodilla. Los fabricantes de dispositivos cardiovasculares están probando andamiajes de PHA para stents totalmente biodegradables, donde la degradación evita la trombosis tardía asociada con los implantes metálicos, apoyando aún más el crecimiento en el mercado de polihidroxialcanoatos.

Creciente Demanda de Polímeros Sostenibles

Unilever, Nestlé y PepsiCo se han comprometido a eliminar los plásticos vírgenes de origen fósil de sus envases para 2030, catalizando contratos de suministro plurianuales para resinas de base biológica, incluido el acuerdo de suministro de 160.000 toneladas de RWDC Industries con Cove bottled water, el mayor acuerdo individual de PHA hasta la fecha. Los análisis de ciclo de vida muestran que el PHA producido a partir de aceites renovables reduce las emisiones de gases de efecto invernadero en un 70-80% en relación con el polietileno, lo que permite a los fabricantes de bienes de consumo reportar menores huellas de Alcance 3 bajo el Protocolo de Gases de Efecto Invernadero. Los inversores institucionales están incorporando métricas de residuos plásticos en sus filtros ESG, elevando el costo de capital para las empresas rezagadas y favoreciendo indirectamente a los proveedores de PHA. El segmento global de plásticos biodegradables se duplicó de 1,1 millones de toneladas en 2023 a un esperado 2,8 millones de toneladas para 2028, y el mercado de Polihidroxialcanoatos está capturando una fracción creciente de este conjunto.

Creciente Conciencia sobre la Sostenibilidad en el Sector de Bienes de Consumo de Rápida Rotación

La contaminación por plásticos oceánicos, estimada por las Naciones Unidas en 11 millones de toneladas anuales, ha incrementado el riesgo para la reputación de las marcas, lo que llevó a Mars Wrigley a cambiar los envases de Skittles a la película de PHA de Danimer en 2024 y a Bacardi a lanzar botellas de PHA en ediciones limitadas[2]Programa de las Naciones Unidas para el Medio Ambiente, "De la Contaminación a la Solución: Una Evaluación Global de los Residuos Marinos", unep.org. La certificación de degradabilidad marina ASTM D6691 otorga al PHA una afirmación creíble que resuena entre los consumidores con conciencia ecológica y diferencia las ofertas premium de aperitivos y bebidas. La asociación de Kimberly-Clark con RWDC Industries en láminas traseras de pañales señala los primeros movimientos hacia los productos de higiene, un conjunto de plásticos de 40 millones de toneladas históricamente resistente al cambio debido a las exigencias de rendimiento. Dado que el consumo de plásticos en bienes de consumo de rápida rotación supera los 50 millones de toneladas anuales, el mercado de Polihidroxialcanoatos tiene margen para capturar nichos de alto margen incluso antes de alcanzar una paridad de costos más amplia.

Creciente Demanda de Implantes Biorreabsorbibles en el Contexto del Envejecimiento de la Población

Los costos actuales del PHA oscilan entre USD 4.000 y USD 15.000 por tonelada frente al polietileno a aproximadamente USD 1.240, lo que limita la penetración en bienes desechables de alto volumen. Los gastos en sustratos representan hasta la mitad del total: la glucosa refinada y los aceites vegetales cuestan entre USD 500 y USD 800 por tonelada, en comparación con la nafta a menos de USD 400. La extracción con solventes añade un 30-50% adicional, y el cloroformo tradicional está siendo retirado regulatoriamente en Europa, requiriendo alternativas más ecológicas pero intensivas en capital, como el carbonato de dimetilo. Las cepas halófilas optimizadas con CRISPR, que operan sin esterilización, han demostrado rendimientos piloto que reducirían los costos a USD 1,98 por kilogramo, pero ninguna planta comercial ha cruzado aún el umbral de las 10.000 toneladas, lo que limita el mercado de polihidroxialcanoatos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio elevada frente a los polímeros convencionales | -4.70% | Global, aguda en segmentos sensibles al precio (envases de productos básicos, agricultura) | Corto plazo (≤ 2 años) |

| Capacidad de producción a gran escala limitada y problemas de escalabilidad | -3.80% | Global, concentrado en regiones que carecen de infraestructura de fermentación (América del Sur, Oriente Medio y África, Sudeste Asiático) | Mediano plazo (2-4 años) |

| Controversias ESG sobre aceites de alimentación que generan volatilidad en el suministro de materias primas | -3.10% | Global, con impacto agudo en el Sudeste Asiático (aceite de palma de Indonesia y Malasia), América del Sur (soja brasileña), con efecto de contagio hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio Elevada Frente a los Polímeros Convencionales

Los costos actuales del PHA oscilan entre USD 4.000 y USD 15.000 por tonelada frente al polietileno a aproximadamente USD 1.240, lo que limita la penetración en bienes desechables de alto volumen. Los gastos en sustratos representan hasta la mitad del total: la glucosa refinada y los aceites vegetales cuestan entre USD 500 y USD 800 por tonelada, en comparación con la nafta a menos de USD 400. La extracción con solventes añade un 30-50% adicional, y el cloroformo tradicional está siendo retirado regulatoriamente en Europa, requiriendo alternativas más ecológicas pero intensivas en capital, como el carbonato de dimetilo. Las cepas halófilas optimizadas con CRISPR, que operan sin esterilización, han demostrado rendimientos piloto que reducirían los costos a USD 1,98 por kilogramo, pero ninguna planta comercial ha cruzado aún el umbral de las 10.000 toneladas, lo que limita el mercado de polihidroxialcanoatos.

Capacidad de Producción a Gran Escala Limitada y Problemas de Escalabilidad

La capacidad instalada global era inferior a 200.000 toneladas en 2025, frente a un conjunto de sustitución de plásticos direccionable de 230 millones de toneladas, lo que sugiere un déficit estructural de oferta durante al menos los próximos cinco años. Los biorreactores de fermentación requieren un CAPEX de USD 50 millones para una línea de 10.000 toneladas, lo que disuade a los nuevos participantes. El cultivo puro rinde en promedio entre el 40 y el 50% del peso seco celular, aunque se necesita entre el 60 y el 80% para justificar la extracción. Los pilotos de cultivo microbiano mixto han alcanzado un rendimiento del 71,4%, pero aún muestran pesos moleculares de polímero inconsistentes que complican la estabilidad de la extrusión. Las aprobaciones regulatorias para grados de contacto con alimentos y médicos implantados añaden entre 3 y 5 años a los plazos de comercialización, retrasando la respuesta de la oferta en el mercado de polihidroxialcanoatos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Copolímeros Mantienen el Liderazgo Mientras los Terpolímeros se Aceleran

El mercado de Polihidroxialcanoatos registró que los copolímeros representaron el 52,15% del volumen de 2025, respaldados por el equilibrio de rigidez y tenacidad del PHBV para vasos termoformados y cubiertos moldeados por inyección. Los terpolímeros, aunque de menor volumen absoluto, avanzan a una CAGR del 24,24%, ganando tracción en tornillos biomédicos y bolsas flexibles donde la incorporación de 3-hidroxihexanoato aumenta el alargamiento en la rotura. El dominio de los copolímeros debería persistir hasta 2028, pero los terpolímeros podrían eclipsar a los monómeros para 2031 impulsados por la demanda de los fabricantes de dispositivos que buscan ventanas de degradación personalizadas.

La ingeniería genética está reformando la ecuación competitiva: Haloferax mediterranei editado con CRISPR generó un 48,6 mol% de 3-hidroxivalerato en fermentación, permitiendo la producción de copolímeros con un solo sustrato que reduce los pasos de materias primas. La plataforma de semillas de Camelina de Yield10 Bioscience podría cambiar completamente la economía de los copolímeros; una línea de semillas de PHB exitosa al 10% evitaría la fermentación y reduciría a la mitad el consumo de energía, un avance que podría impulsar al mercado de Polihidroxialcanoatos hacia una mayor paridad de costos después de 2029.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Azúcar Sigue Siendo la Principal, los Aceites Residuales Surgen con Fuerza

El azúcar y la melaza sostuvieron el 57,24% de la producción de 2025, reflejando cadenas de suministro de carbohidratos confiables y un conocimiento maduro de la fermentación. Los aceites residuales están creciendo a una CAGR del 24,38% a medida que los productores se desvinculan de los precios volátiles de los aceites comestibles y de las críticas ESG al aceite de palma. Las vías de captura de metano y residuos agrícolas siguen siendo experimentales, pero atraen subvenciones de capital en California y el programa Horizonte de la Unión Europea, apoyando la innovación dentro del mercado de polihidroxialcanoatos.

El piloto de vinaza a PHA de Argentina ilustra las sinergias regionales entre las cadenas de valor del bioetanol y los biopolímeros. En Europa, los centros de residuos orgánicos municipales están probando corrientes de ácidos grasos volátiles como insumos directos, lo que podría permitir escenarios de costo de materia prima cercanos a cero que transformarían la economía unitaria.

Por Método de Producción: La Fermentación Bacteriana es Dominante, el Cultivo Microbiano Mixto Asciende

La fermentación bacteriana generó el 77,28% del volumen de 2025, gracias a décadas de control de procesos y familiaridad regulatoria. El cultivo microbiano mixto registró la CAGR más rápida del 25,11% al aprovechar operaciones no estériles que reducen el OPEX entre un 20 y un 30%. A pesar de este impulso, el cultivo microbiano mixto muestra variabilidad en la calidad del polímero que limita su uso en envases médicos o de película delgada, influyendo en la dinámica del mercado de polihidroxialcanoato.

Las plantas municipales de tratamiento de aguas residuales en Bélgica y España están co-ubicando reactores de cultivo microbiano mixto para convertir los lodos en pellets de PHA, creando un ciclo circular de valorización de residuos y desviando sólidos orgánicos de los vertederos. La fermentación bacteriana mantiene una ventaja en las aprobaciones regulatorias; la FDA autorizó tres nuevos dispositivos médicos de PHBV en 2025, todos procedentes de líneas de cultivo puro en las instalaciones de Danimer Scientific y Kaneka Corporation, reforzando el crecimiento en el mercado de polihidroxialcanoato.

Por Industria de Usuario Final: Los Envases Lideran, el Sector Biomédico Repunta

Los envases absorbieron el 49,31% de la demanda de 2025, con artículos de servicio de alimentos de un solo uso y bolsas de aperitivos moviéndose primero. Los convertidores de marcas consolidan SKU premium para diferenciarse en sostenibilidad, manteniendo el mercado de Polihidroxialcanoatos rentable incluso bajo precios bajos del petróleo. El uso final biomédico está creciendo a una CAGR del 25,22% y podría superar el 15% de participación para 2031, impulsado por altos precios de venta promedio de USD 20-50 por kilogramo. La agricultura reclama una participación de mediados de la adolescencia, pero depende de los presupuestos de subsidios en India y la Unión Europea.

Las propiedades de degradabilidad marina otorgan al PHA posiciones en cierres de bebidas, mientras que los tornillos ortopédicos adoptan mezclas de terpolímeros que igualan la rigidez ósea y se bioreabsorben en dos años. Los pilotos en petróleo y gas para lodos de perforación y abandono de pozos son nichos emergentes que podrían escalar a medida que las normas ambientales offshore se endurezcan después de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 44,28% del mercado de Polihidroxialcanoatos en 2025, impulsada por el Reglamento de la Unión Europea sobre Envases y Residuos de Envases que exige reciclabilidad o compostabilidad universal para 2030. Alemania, Francia e Italia subvencionan la adquisición de bioplásticos, mientras que un impuesto del Reino Unido de 200 libras esterlinas por tonelada sobre los plásticos con bajo contenido reciclado favorece indirectamente al PHA virgen. Las sólidas redes de compostaje industrial permiten cambios rápidos de los convertidores, otorgando a Europa una ventaja estructural en la adopción.

Asia-Pacífico, aunque más pequeña hoy, se prevé que registre la CAGR más rápida del 24,72% y podría aproximarse al volumen de Europa para 2031. La norma de degradabilidad marina GB 9685 de China posiciona a los productores nacionales como Bluepha Co., Ltd. para un crecimiento rápido, y la prohibición nacional de plásticos de un solo uso de India crea un impulso inmediato de demanda de 1 millón de toneladas. Japón y Corea del Sur están canalizando fondos de I+D hacia el desarrollo de terpolímeros de grado médico, lo que indica una trayectoria de mayor margen frente a los envases de productos básicos.

América del Norte alberga la planta individual más grande del mundo, la instalación de 110.000 toneladas de Danimer Scientific en Bainbridge, lo que convierte a la región en exportadora neta incluso cuando las prohibiciones estatales endurecen la demanda local. El Programa de Crecimiento Limpio de Canadá financia demostraciones de películas para agricultura, y la proximidad de México a las cadenas de valor de Estados Unidos puede impulsar la composición transfronteriza de PHA bajo las reglas del T-MEC. América del Sur y Oriente Medio y África se quedan atrás, pero los subproductos de la caña de azúcar de Brasil y el fondo de diversificación de Arabia Saudita insinúan aceleradores latentes si los marcos de política maduran, dando forma a la dinámica futura del mercado de polihidroxialcanoato.

Panorama Competitivo

El mercado de Polihidroxialcanoato (PHA) está moderadamente fragmentado. Los actores establecidos explotan líneas integradas verticalmente de fermentación a composición y acuerdos de suministro a largo plazo con Mars, Bacardi y PepsiCo. Las economías de escala implican una consolidación inminente: los productores con capacidad inferior a 20.000 toneladas pueden carecer de solidez financiera para resistir las compresiones de precios una vez que la oferta alcance la demanda después de 2029. Sin embargo, los proveedores de nicho médico y de envases especiales pueden sobrevivir centrándose en grados de terpolímeros que requieren experiencia en fermentación y composición a medida dentro del mercado de polihidroxialcanoato.

Líderes de la Industria de Polihidroxialcanoato (PHA)

Danimer Scientific

Kaneka Corporation

RWDC Industries

CJ Biomaterials, Inc.

TerraVerdae Bioworks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Instituto Turingio de Investigación en Textiles y Plásticos (TITK) y Polytives han completado un proyecto de investigación destinado a mejorar los biopolímeros, en particular los polihidroxialcanoatos (PHA), mediante el uso de aditivos innovadores para mejorar las propiedades de procesamiento y del material.

- Marzo de 2025: En un avance mundial sin precedentes, Ecopha Biotech convirtió aceite de pongamia en polihidroxialcanoato (PHA). Esta innovación fortaleció la posición de Australia como actor global en bioplásticos de PHA sostenibles y abrió nuevas posibilidades para envases ecológicos y aplicaciones industriales.

Alcance del Informe Global del Mercado de Polihidroxialcanoato (PHA)

Los Polihidroxialcanoatos (PHA) son una familia de poliésteres termoplásticos de base biológica, biodegradables y biocompatibles producidos naturalmente por microorganismos (bacterias) como reservas de energía intracelular, típicamente bajo condiciones de limitación de nutrientes. Son alternativas sostenibles a los plásticos de origen petroquímico, con propiedades que van de frágiles a elásticas, adecuadas para aplicaciones de envases, agrícolas y biomédicas.

El mercado de Polihidroxialcanoato (PHA) está segmentado por tipo, materia prima, método de producción, industria de usuario final y geografía. Por tipo, el mercado está segmentado en monómero, copolímero y terpolímero. Por materia prima, el mercado está segmentado en azúcar/melaza, aceites vegetales y ácidos grasos, aceites residuales y glicerol, metano/CO₂, y residuos agrícolas y alimentarios. Por método de producción, el mercado está segmentado en fermentación bacteriana, cultivo microbiano mixto y plantas/algas modificadas genéticamente. Por industria de usuario final, el mercado está segmentado en envases, agricultura, biomédico y otros (infraestructura, petróleo y gas, y más). El informe también cubre el tamaño y las previsiones del mercado de Polihidroxialcanoato (PHA) en 15 países de las principales regiones. El dimensionamiento y las previsiones de cada segmento se basan en el volumen (toneladas).

| Monómero |

| Copolímero |

| Terpolímero |

| Azúcar / Melaza |

| Aceites Vegetales y Ácidos Grasos |

| Aceites Residuales y Glicerol |

| Metano / CO₂ |

| Residuos Agrícolas y Alimentarios |

| Fermentación Bacteriana |

| Cultivo Microbiano Mixto |

| Plantas / Algas Modificadas Genéticamente |

| Envases |

| Agricultura |

| Biomédico |

| Otros (Infraestructura, Petróleo y Gas, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Monómero | |

| Copolímero | ||

| Terpolímero | ||

| Por Materia Prima | Azúcar / Melaza | |

| Aceites Vegetales y Ácidos Grasos | ||

| Aceites Residuales y Glicerol | ||

| Metano / CO₂ | ||

| Residuos Agrícolas y Alimentarios | ||

| Por Método de Producción | Fermentación Bacteriana | |

| Cultivo Microbiano Mixto | ||

| Plantas / Algas Modificadas Genéticamente | ||

| Por Industria de Usuario Final | Envases | |

| Agricultura | ||

| Biomédico | ||

| Otros (Infraestructura, Petróleo y Gas, etc.) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Polihidroxialcanoatos entre 2026 y 2031?

Se proyecta que la demanda global aumentará a una CAGR del 23,64%, escalando de 58,89 kilotoneladas en 2026 a 170,14 kilotoneladas para 2031.

¿Qué aplicación consume actualmente la mayor participación del volumen de PHA?

Los envases lideran con el 49,31% del volumen de 2025, abarcando envases rígidos, películas flexibles y relleno de espuma.

¿Qué factores están reduciendo el costo de las resinas de PHA?

El cambio hacia materias primas de aceites residuales y el despliegue de fermentación halófila o de cultivo mixto reducen los costos de sustrato y esterilización, con líneas piloto que demuestran un potencial inferior a USD 2 por kilogramo.

¿Qué región tiene previsto registrar el crecimiento de demanda más rápido hasta 2031?

Asia-Pacífico está en camino de registrar una CAGR del 24,72%, impulsada por la norma de degradabilidad marina de China y la prohibición nacional de plásticos de un solo uso de India.

¿Qué tan concentrada está la capacidad de producción global actual de PHA?

Aproximadamente el 65% del volumen instalado se encuentra en Danimer Scientific, Kaneka Corporation, CJ CheilJedang Corp. y RWDC Industries, otorgando al segmento una puntuación de concentración moderada de 6.

Última actualización de la página el: