Tamaño y Participación del Mercado de Proteínas Pegiladas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas Pegiladas por Mordor Intelligence

El tamaño del mercado de proteínas pegiladas fue valorado en USD 2,09 mil millones en 2025 y se estima que crecerá desde USD 2,32 mil millones en 2026 hasta alcanzar USD 3,89 mil millones en 2031, a una CAGR del 10,93% durante el período de previsión (2026-2031). El crecimiento refleja el papel cada vez más amplio de la tecnología en la extensión de la vida media, la reducción de la inmunogenicidad y la mejora de la estabilidad de los biológicos en las carteras de oncología, enfermedades autoinmunes y enfermedades raras. Las iniciativas de integración vertical, un sólido suministro de reactivos de alta pureza y las plataformas de ingeniería de proteínas habilitadas por IA están reforzando el impulso de la industria. Los desarrolladores farmacéuticos están acelerando los programas de conjugados anticuerpo-fármaco que dependen de enlazadores PEG específicos de sitio para equilibrar la potencia y la seguridad, mientras que la externalización de químicas complejas está ampliando el acceso a la experiencia avanzada en conjugación. Mientras tanto, la atención regulatoria a la gestión ambiental está impulsando métodos de producción más ecológicos, lo que da forma aún más a las estrategias de adquisición.

Conclusiones Clave del Informe

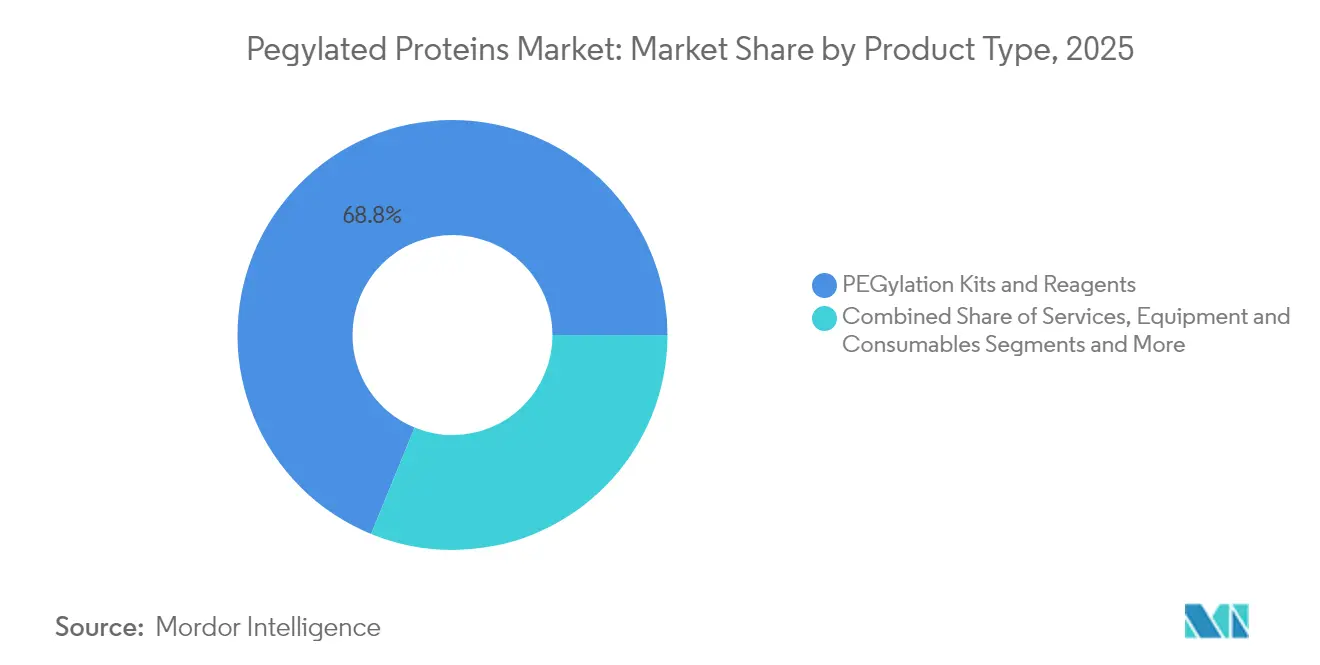

- Por tipo de producto, los kits y reactivos de PEGilación lideraron con una participación de ingresos del 68,82% en 2025, mientras que se proyecta que los servicios registren una CAGR del 9,55% hasta 2031.

- Por tipo de proteína, los factores estimulantes de colonias mantuvieron el 62,94% de la participación del mercado de proteínas pegiladas en 2025, mientras que se prevé que los anticuerpos monoclonales y enlazadores de ADC avancen a una CAGR del 9,86%.

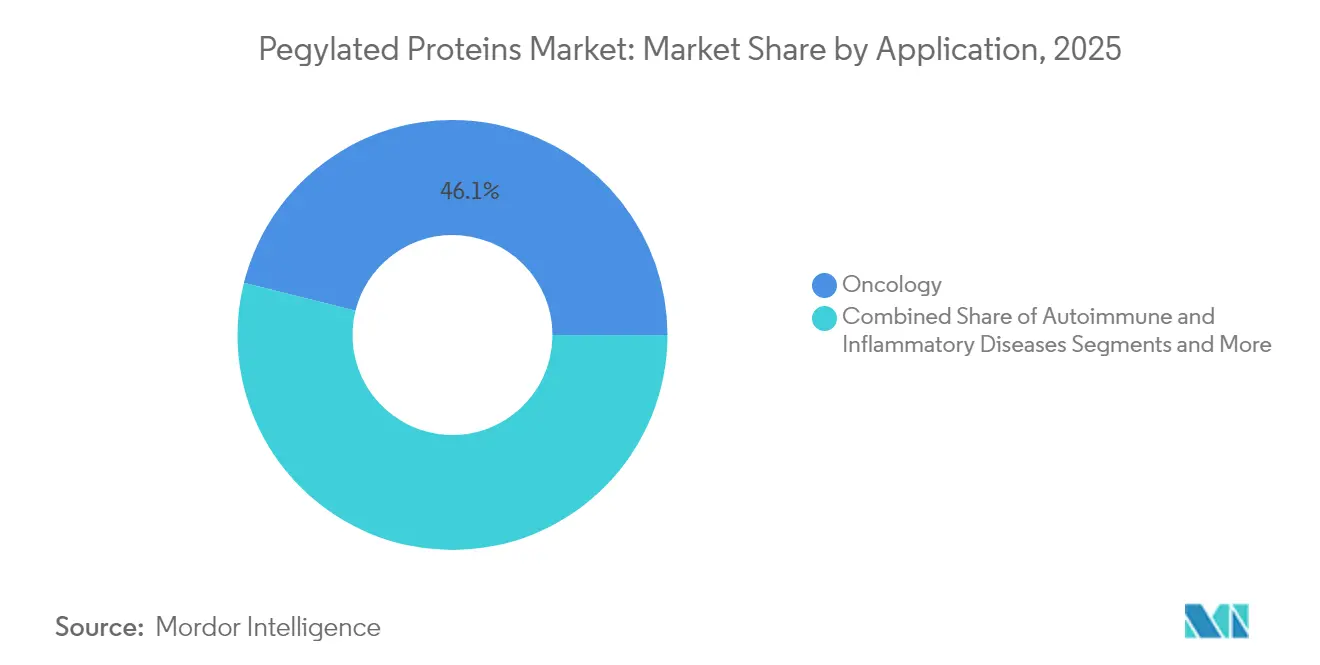

- Por aplicación, la oncología representó el 46,10% del tamaño del mercado de proteínas pegiladas en 2025; se proyecta que las enfermedades autoinmunes e inflamatorias se expandan a una CAGR del 11,02% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 58,97% de la participación en 2025, mientras que se espera que las ORC y CMO crezcan a una CAGR del 10,62%.

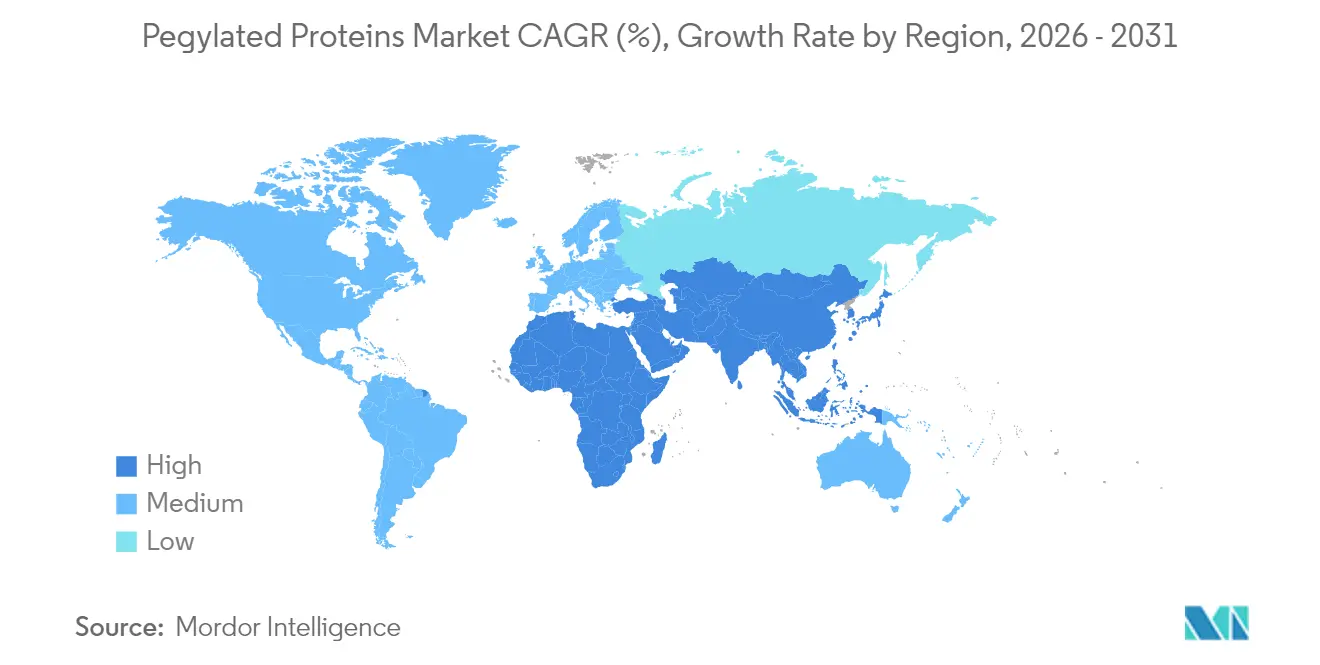

- Por geografía, América del Norte contribuyó con el 44,05% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 9,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteínas Pegiladas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prevalencia de Enfermedades Crónicas | + 2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de Biológicos de Acción Prolongada | + 1.8% | Global, liderado por América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de la Cartera de Oncología para ADC Conjugados con PEG | + 2.3% | América del Norte y Europa, con actividad emergente en APAC | Mediano plazo (2-4 años) |

| Financiación de I+D hacia Químicas de PEGilación Específicas de Sitio | + 1.4% | América del Norte y Europa como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Ingeniería de Proteínas Habilitada por IA que Acorta los Ciclos de Optimización | +1.6% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alianzas Estratégicas para la Seguridad del Suministro de Reactivos PEG | +1.0% | Global, con enfoque en cadenas de suministro entre EE. UU., Europa y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Enfermedades Crónicas

La demanda de biológicos de acción prolongada está aumentando en las regiones con poblaciones envejecidas, y la PEGilación es fundamental para reducir la frecuencia de dosificación en indicaciones crónicas. La aprobación por parte de la FDA de Palopegteriparatida en septiembre de 2024 para el hipoparatiroidismo crónico amplió el alcance de la tecnología más allá de la oncología al demostrar que el 78,7% de los pacientes mantuvo la normocalcemia sin terapia suplementaria. El transportador de metoxi-PEG del profármaco mejora la farmacocinética al tiempo que alivia las presiones de adherencia, lo que subraya cómo el mercado de proteínas pegiladas se beneficia de aplicaciones más amplias en enfermedades crónicas.

Adopción Creciente de Biológicos de Acción Prolongada

El ropeginterferón alfa-2b logró una respuesta hematológica completa del 71,4% en policitemia vera en la semana 52 y redujo la carga del alelo JAK2 V617F casi a la mitad, confirmando el valor de los formatos mono-PEGilados.[1]Shan Shan Suo, "Manejo Eficaz de la Policitemia Vera con el Tratamiento de Ropeginterferón Alfa-2b," Journal of Hematology, thejh.org Un ensayo de fase III en curso en trombocitemia esencial valida aún más la flexibilidad de la PEGilación, alentando a los fabricantes de medicamentos a ampliar los presupuestos de desarrollo e impulsando el crecimiento del mercado de proteínas pegiladas.

Expansión de la Cartera de Oncología para ADC Conjugados con PEG

Los enlazadores PEG mejoran la estabilidad y las relaciones fármaco-anticuerpo en los nuevos conjugados anticuerpo-fármaco que en conjunto superaron los USD 10 mil millones en ventas en 2023. Datopotamab deruxtecan, patritumab deruxtecan y telisotuzumab vedotin están programados para una revisión próxima por parte de la FDA, destacando la dependencia del segmento de las químicas de PEG de precisión. Los CDMO han respondido ampliando sus instalaciones de bioconjugación, un desarrollo que respalda la continua expansión del mercado de proteínas pegiladas.

Financiación de I+D hacia Químicas de PEGilación Específicas de Sitio

Los avances en PEGs de peso molecular exactamente definido facilitan un control de conjugación preciso, reduciendo la heterogeneidad y la inmunogenicidad.[2]M. J. Burggraef, "El Polietilenglicol de Peso Molecular Exactamente Definido Permite la Identificación de Sitios," Nature Communications, nature.com Por lo tanto, el capital se está desplazando hacia plataformas específicas de sitio adecuadas para terapéuticos de precio premium, posicionando a los innovadores para capturar nichos de alto margen dentro del mercado de proteínas pegiladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fracasos y Retiradas de Medicamentos | -1.2% | Global, con mayor impacto en mercados regulados | Corto plazo (≤ 2 años) |

| Aclaramiento Sanguíneo Acelerado Mediado por Anticuerpos Anti-PEG | -1.5% | Global, con enfoque de investigación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Próximas Expiraciones de Patentes de Productos Estrella Pegilados de Primera Generación | -0.8% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio Ambiental y Regulatorio de los Flujos de Residuos de PEG | -0.7% | Europa a la cabeza, en expansión hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aclaramiento Sanguíneo Acelerado Mediado por Anticuerpos Anti-PEG

Investigadores de la Universidad de Cornell demostraron que las nanopartículas lipídicas de poli(carboxibetaína) pueden eludir los anticuerpos anti-PEG, mejorando así el rendimiento de las vacunas de ARNm. Polímeros alternativos como el PEG ramificado aleatorio y las nanopartículas lipídicas de gangliósidos están emergiendo, aunque los datos de seguridad a largo plazo siguen siendo limitados.[3] Victoria Atkinson, "Un Polímero Modificado Podría Ayudar a los Medicamentos a Evadir el Sistema Inmunológico," Chemical & Engineering News, cen.acs.org Las preocupaciones persistentes sobre la inmunogenicidad pueden moderar la adopción a corto plazo de los formatos PEGilados.

Escrutinio Ambiental y Regulatorio de los Flujos de Residuos de PEG

Europa ha comenzado a evaluar las cargas de solventes en el ciclo de vida, señalando que los principios activos peptídicos pueden requerir hasta 14 toneladas de solvente por kilogramo producido. El escrutinio regulatorio está impulsando la adopción de métodos más ecológicos y envases biodegradables, lo que eleva los costos de cumplimiento que podrían restringir el mercado de proteínas pegiladas, especialmente para los productores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Emergen como Motor de Crecimiento

Los kits y reactivos de PEGilación representaron el 68,82% de la participación del mercado de proteínas pegiladas en 2025, lo que refleja las preferencias arraigadas entre los fabricantes de medicamentos por el control interno de las conjugaciones rutinarias. Estos productos listos para usar se benefician de expedientes regulatorios simplificados y dinámicas de compra repetida que estabilizan la demanda. Sin embargo, los servicios se están expandiendo a una CAGR del 9,55% hasta 2031, ya que la conjugación específica de sitio, el diseño de enlazadores homogéneos y la validación analítica superan las capacidades de muchos equipos internos.

El auge de los servicios está ampliando el tamaño del mercado de proteínas pegiladas a medida que los clientes recurren a los CDMO para la síntesis personalizada de PEG, el escalado de procesos y la liberación de lotes bajo BPF. Los actores consolidados están ampliando sus ofertas para incluir análisis avanzados y documentación regulatoria, mientras que los especialistas de nicho se posicionan en la producción de enlazadores de alta pureza. Este ecosistema de doble vía —reactivos estándar para flujos de trabajo heredados y servicios a medida para la ciencia de vanguardia— posiciona a los proveedores contractuales para capturar valor incremental a medida que aumenta la complejidad de la cartera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proteína: Los Enlazadores de ADC Impulsan la Innovación

Los factores estimulantes de colonias retuvieron el 62,94% de la participación del mercado de proteínas pegiladas en 2025 gracias a la capacidad demostrada del pegfilgrastim para movilizar células madre periféricas en una sola dosis. Los interferones siguen siendo esenciales en el tratamiento de la esclerosis múltiple, manteniendo la resiliencia de ese segmento fundamental.

Los anticuerpos monoclonales y enlazadores de ADC están proyectados para registrar una CAGR del 9,86%, la más rápida dentro de la categoría, ya que los desarrolladores de oncología demandan espaciadores PEG de peso precisamente definido para equilibrar la potencia y la tolerabilidad. Estos requisitos están impulsando a los innovadores a adoptar PEGs de peso molecular exactamente definido que minimizan la heterogeneidad y la inmunogenicidad. La tendencia está ampliando el tamaño del mercado de proteínas pegiladas para las químicas de enlazadores y reforzando la inversión de los CDMO en instalaciones dedicadas de bioconjugación.

Por Aplicación: Las Enfermedades Autoinmunes Muestran Potencial

La oncología representó el 46,10% de los ingresos de 2025, impulsada por los conjugados anticuerpo-fármaco que utilizan enlazadores PEG para ajustar con precisión la exposición sistémica y ampliar las ventanas terapéuticas. Los productos estrella como Enhertu y Kadcyla continúan siendo el ancla del mercado de proteínas pegiladas, y múltiples activos en etapa avanzada prometen profundizar este flujo de ingresos.

Las enfermedades autoinmunes e inflamatorias representan la aplicación de más rápido movimiento, con una expansión proyectada a una CAGR del 11,02% hasta 2031. La terapia génica con AAV modificado con exosomas para la hepatitis autoinmune recientemente elevó los niveles de células T reguladoras hepáticas al tiempo que redujo la ALT, ilustrando la versatilidad de la PEGilación más allá de las cargas citotóxicas. A medida que proliferan las indicaciones mediadas por el sistema inmunológico, la demanda de biológicos tolerables de acción prolongada está preparada para expandir el tamaño del mercado de proteínas pegiladas en franquicias no oncológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las ORC Ganan Impulso

Las empresas farmacéuticas y de biotecnología mantuvieron el 58,97% del gasto en 2025, aprovechando las capacidades internas para productos en etapa avanzada y comerciales. Su dominio asegura la demanda de referencia de reactivos, equipos y flujos de trabajo validados que sustentan la estabilidad del mercado de proteínas pegiladas.

Se proyecta que las ORC y CMO avancen a una CAGR del 10,62% porque los patrocinadores externalizan cada vez más las conjugaciones complejas específicas de sitio. El acuerdo de fabricación de USD 1.400 millones de Samsung Biologics a principios de 2025 ejemplifica este cambio hacia la capacidad externa que puede escalar programas multiproducto y multimodalidad. Las carteras de externalización ampliadas inyectan así un nuevo impulso al crecimiento general del mercado de proteínas pegiladas.

Análisis Geográfico

América del Norte contribuyó con el 44,05% de los ingresos de 2025, respaldada por un ritmo constante de aprobaciones de la FDA y una extensa infraestructura de fabricación. El plan de inversión multianual de USD 2.000 millones de Thermo Fisher y el centro de biológicos de USD 1.000 millones de Merck en Delaware demuestran las continuas entradas de capital que refuerzan el tamaño del mercado de proteínas pegiladas en la región. La claridad regulatoria y las sólidas protecciones de propiedad intelectual alientan aún más a los innovadores a basar el trabajo de conjugación de alto valor en el mercado doméstico.

Europa mantiene una expansión constante respaldada por clústeres biofarmacéuticos maduros y políticas ambientales estrictas que están impulsando la adopción temprana de prácticas de PEGilación más ecológicas. El enfoque de la región en la reducción de solventes y el monitoreo de flujos de residuos está influyendo en los contratos de suministro globales, empujando a los fabricantes hacia químicas sostenibles que puedan cumplir con los futuros umbrales de cumplimiento. Los marcos de reembolso establecidos también garantizan una adopción predecible de las terapias PEGiladas aprobadas, sosteniendo la participación del mercado de proteínas pegiladas en las principales economías de la Unión Europea.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 9,55%, lo que refleja el aumento de la capacidad de biofabricación y la armonización regulatoria que reduce las barreras de entrada al mercado. Samsung Biologics está añadiendo una nueva planta para ampliar la producción de enlazadores, China e India están escalando instalaciones bajo BPF, y los gobiernos regionales están financiando parques biotecnológicos para atraer proyectos multinacionales. Estas iniciativas están ampliando el tamaño del mercado de proteínas pegiladas en toda la región de Asia-Pacífico, mientras que la demanda local de biológicos asequibles acelera la transferencia de tecnología y la formación de la fuerza laboral. En conjunto, estas dinámicas están redistribuyendo el crecimiento futuro hacia el Este sin erosionar el liderazgo en innovación de América del Norte.

Panorama Competitivo

El mercado de proteínas pegiladas sigue siendo moderadamente fragmentado: ninguna empresa supera la cuarta parte de los ingresos globales, y aproximadamente una docena de empresas controlan colectivamente alrededor del 70%. Las carteras de propiedad intelectual, la producción de reactivos bajo BPF y los historiales regulatorios enmarcan las barreras competitivas. La desinversión de Nektar en noviembre de 2024 de su planta en Alabama a Ampersand Capital Partners ejemplifica cómo las empresas recalibran hacia la I+D central mientras aseguran la continuidad de los reactivos para los clientes. La integración vertical permite a los actores más grandes capturar más valor, aunque los innovadores de nicho especializados en enlazadores específicos de sitio o diseño asistido por IA continúan ganando contratos.

Las alianzas se están intensificando bajo la propuesta Ley BIOSECURE de EE. UU., que examinará las cadenas de suministro extranjeras. Este escrutinio favorece a los proveedores con presencia multirregional. Además, los esfuerzos por reemplazar el PEG con polímeros de PCB o gangliósidos están generando nuevas empresas enfocadas en alternativas de sigilo, lo que apunta a una futura disrupción. La estandarización bajo la norma 21 CFR 172.820 de la FDA fortalece a los actores establecidos que ya cumplen con los umbrales de especificación.

Líderes de la Industria de Proteínas Pegiladas

Merck KGaA

Thermo Fisher Scientific, Inc

Creative PEGworks

NOF Corporation

JenKem Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nuclera firmó una colaboración con Cytiva para combinar su Sistema de Descubrimiento eProtein y la plataforma Biacore SPR de Cytiva para una optimización de proteínas más ágil.

- Diciembre de 2024: Ampersand Capital Partners finalizó la adquisición del negocio de fabricación de reactivos de PEGilación de Nektar Therapeutics.

Alcance del Informe Global del Mercado de Proteínas Pegiladas

Según el alcance del informe, la PEGilación es el proceso de unión o alteración de moléculas biológicas mediante conjugación con polietilenglicol. La PEGilación mejora la estabilidad y la solubilidad del fármaco y reduce la inmunogenicidad al modificar la unión electrostática, la conformación y la hidrofobicidad de la molécula. El Mercado de Proteínas Pegiladas está segmentado por Tipo de Producto (Kits y Reactivos de PEGilación [PEGs Lineales Monofuncionales, PEGs Bifuncionales], Servicios y Otros Tipos de Productos), Tipo de Proteína (Factor Estimulante de Colonias, Interferón, Eritropoyetina y Otros Tipos de Proteínas), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Organizaciones de Investigación por Contrato e Institutos de Investigación Académica) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Kits y Reactivos de PEGilación | PEGs Lineales Monofuncionales |

| PEGs Bifuncionales y de Múltiples Brazos | |

| PEGs Ramificados/en Forma de Y | |

| Servicios | Síntesis Personalizada de PEG |

| Servicios Analíticos y de Caracterización | |

| Fabricación por Contrato de PEGilación | |

| Principios Activos Terapéuticos Pegilados | |

| Equipos y Consumibles |

| Factores Estimulantes de Colonias (FEC) |

| Interferones |

| Eritropoyetina |

| Factor VIII Recombinante |

| Enzimas (p. ej., L-asparaginasa) |

| Anticuerpos Monoclonales y Enlazadores de ADC |

| Otros Tipos de Proteínas |

| Oncología |

| Enfermedades Autoinmunes e Inflamatorias |

| Hepatitis e Infecciones Virales |

| Hematología (Hemofilia, Anemia) |

| Trastornos Endocrinos y Metabólicos |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| ORC y CMO |

| Institutos Académicos y de Investigación |

| Farmacias Hospitalarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Kits y Reactivos de PEGilación | PEGs Lineales Monofuncionales |

| PEGs Bifuncionales y de Múltiples Brazos | ||

| PEGs Ramificados/en Forma de Y | ||

| Servicios | Síntesis Personalizada de PEG | |

| Servicios Analíticos y de Caracterización | ||

| Fabricación por Contrato de PEGilación | ||

| Principios Activos Terapéuticos Pegilados | ||

| Equipos y Consumibles | ||

| Por Tipo de Proteína | Factores Estimulantes de Colonias (FEC) | |

| Interferones | ||

| Eritropoyetina | ||

| Factor VIII Recombinante | ||

| Enzimas (p. ej., L-asparaginasa) | ||

| Anticuerpos Monoclonales y Enlazadores de ADC | ||

| Otros Tipos de Proteínas | ||

| Por Aplicación | Oncología | |

| Enfermedades Autoinmunes e Inflamatorias | ||

| Hepatitis e Infecciones Virales | ||

| Hematología (Hemofilia, Anemia) | ||

| Trastornos Endocrinos y Metabólicos | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| ORC y CMO | ||

| Institutos Académicos y de Investigación | ||

| Farmacias Hospitalarias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el fuerte crecimiento del mercado de proteínas pegiladas?

La elevada demanda de biológicos de acción prolongada, la expansión de las carteras de ADC en oncología y las plataformas de ingeniería de proteínas habilitadas por IA están impulsando colectivamente el mercado a una CAGR del 10,93%.

¿Qué categoría de producto lidera actualmente el mercado de proteínas pegiladas?

Los kits y reactivos de PEGilación mantienen una participación de ingresos del 68,82%, lo que refleja su uso interno generalizado por parte de los desarrolladores farmacéuticos.

¿Por qué las ORC y los CMO están ganando participación en los servicios de PEGilación?

Los patrocinadores de medicamentos están externalizando la conjugación compleja específica de sitio a proveedores especializados, lo que otorga a las ORC y CMO una CAGR prevista del 10,62% hasta 2031.

¿Qué región está creciendo más rápido en la adopción de PEGilación?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,55%, respaldada por incentivos gubernamentales e inversiones a gran escala en CDMO.

¿Cómo están influyendo los anticuerpos anti-PEG en el diseño de productos?

El aumento de las preocupaciones sobre los anticuerpos anti-PEG está impulsando la investigación en polímeros de sigilo alternativos como el PCB y las nanopartículas lipídicas de gangliósidos, lo que influye en las estrategias de conjugados de próxima generación.

¿Qué impacto tendrán las regulaciones ambientales en la fabricación de PEGilación?

El endurecimiento de las directrices sobre solventes y residuos en Europa y más allá está fomentando técnicas de producción más ecológicas, lo que podría elevar los costos de cumplimiento pero estimular la innovación en químicas sostenibles.

Última actualización de la página el: