Tamanho e Participação do Mercado de Proteínas Peguiladas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteínas Peguiladas por Mordor Intelligence

O tamanho do mercado de proteínas peguiladas foi avaliado em USD 2,09 bilhões em 2025 e estima-se que cresça de USD 2,32 bilhões em 2026 para atingir USD 3,89 bilhões até 2031, a um CAGR de 10,93% durante o período de previsão (2026-2031). O crescimento reflete o papel cada vez mais amplo da tecnologia na extensão da meia-vida, na redução da imunogenicidade e na melhoria da estabilidade de biológicos em pipelines de oncologia, doenças autoimunes e doenças raras. Iniciativas de integração vertical, um fornecimento robusto de reagentes de alta pureza e plataformas de engenharia de proteínas habilitadas por IA estão reforçando o impulso do setor. Os desenvolvedores farmacêuticos estão acelerando programas de conjugados anticorpo-fármaco que dependem de ligantes PEG sítio-específicos para equilibrar potência e segurança, enquanto a terceirização de químicas complexas está ampliando o acesso a expertise avançada em conjugação. Enquanto isso, a atenção regulatória à gestão ambiental está impulsionando métodos de produção mais sustentáveis, moldando ainda mais as estratégias de aquisição.

Principais Conclusões do Relatório

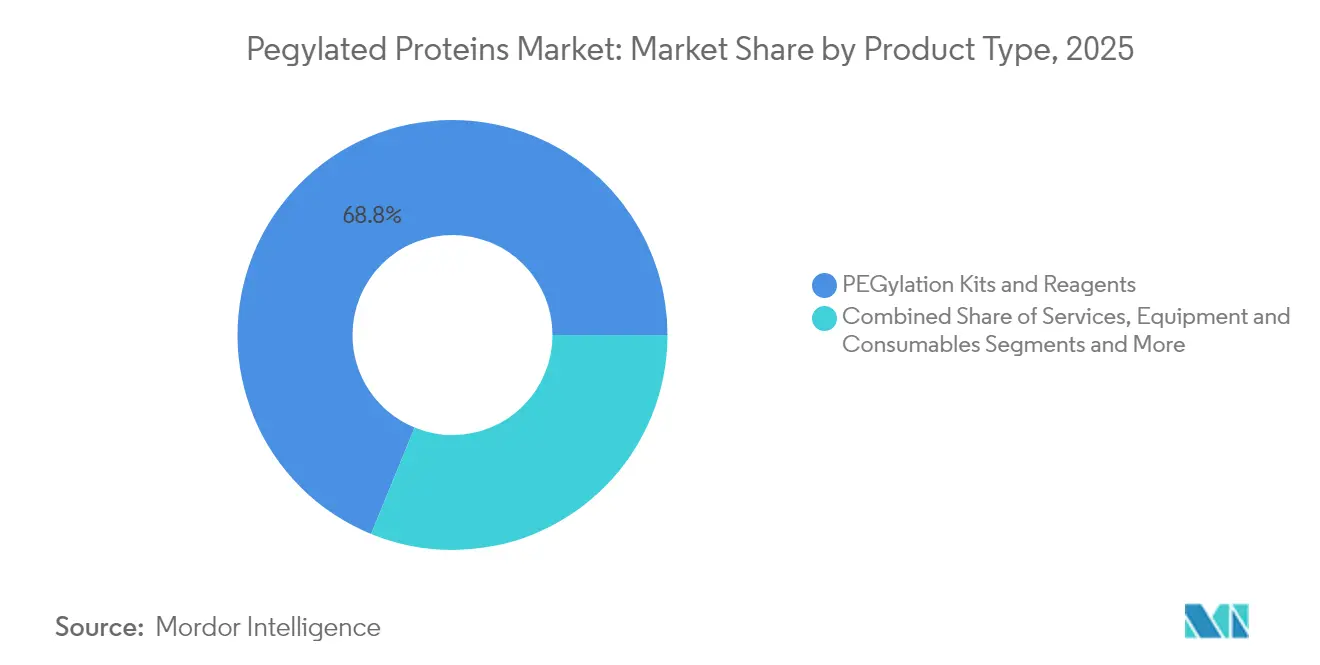

- Por tipo de produto, os kits e reagentes de PEGuilação lideraram com 68,82% de participação na receita em 2025, enquanto os serviços devem registrar um CAGR de 9,55% até 2031.

- Por tipo de proteína, os fatores estimuladores de colônias detinham 62,94% da participação do mercado de proteínas peguiladas em 2025, enquanto os anticorpos monoclonais e ligantes de ADC devem avançar a um CAGR de 9,86%.

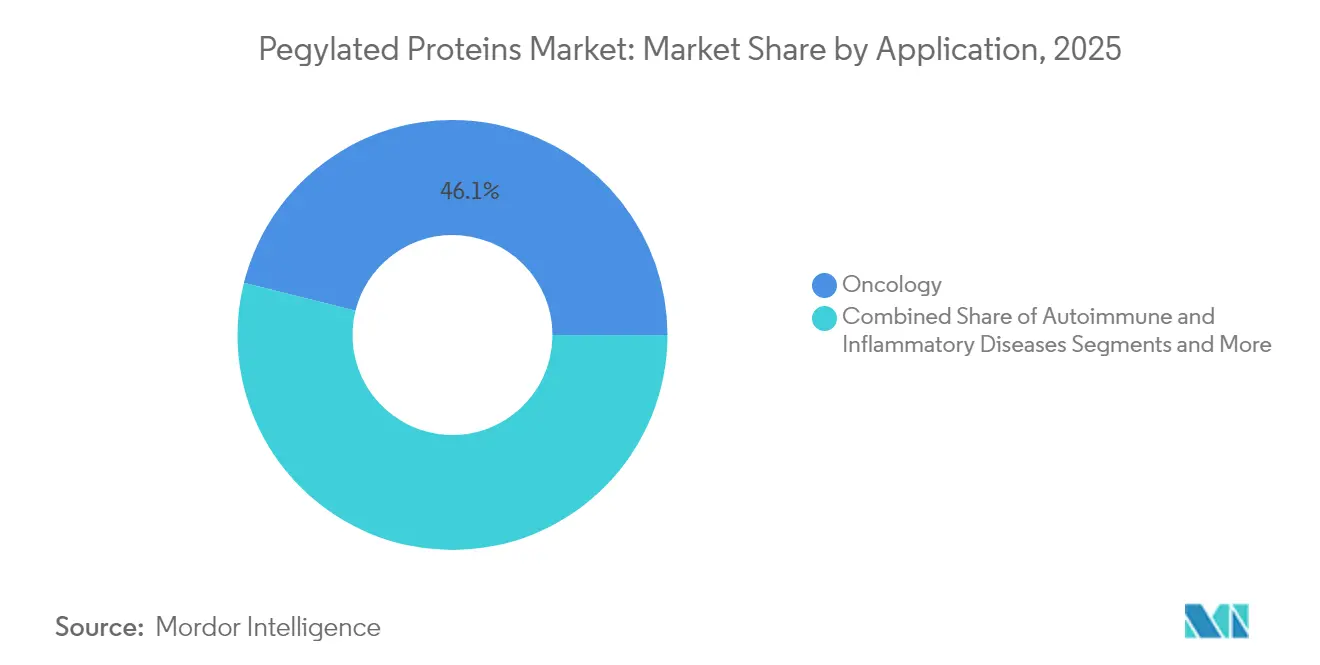

- Por aplicação, a oncologia comandou 46,10% da participação do tamanho do mercado de proteínas peguiladas em 2025; as doenças autoimunes e inflamatórias devem expandir a um CAGR de 11,02% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 58,97% da participação em 2025, enquanto os CROs e CMOs devem crescer a um CAGR de 10,62%.

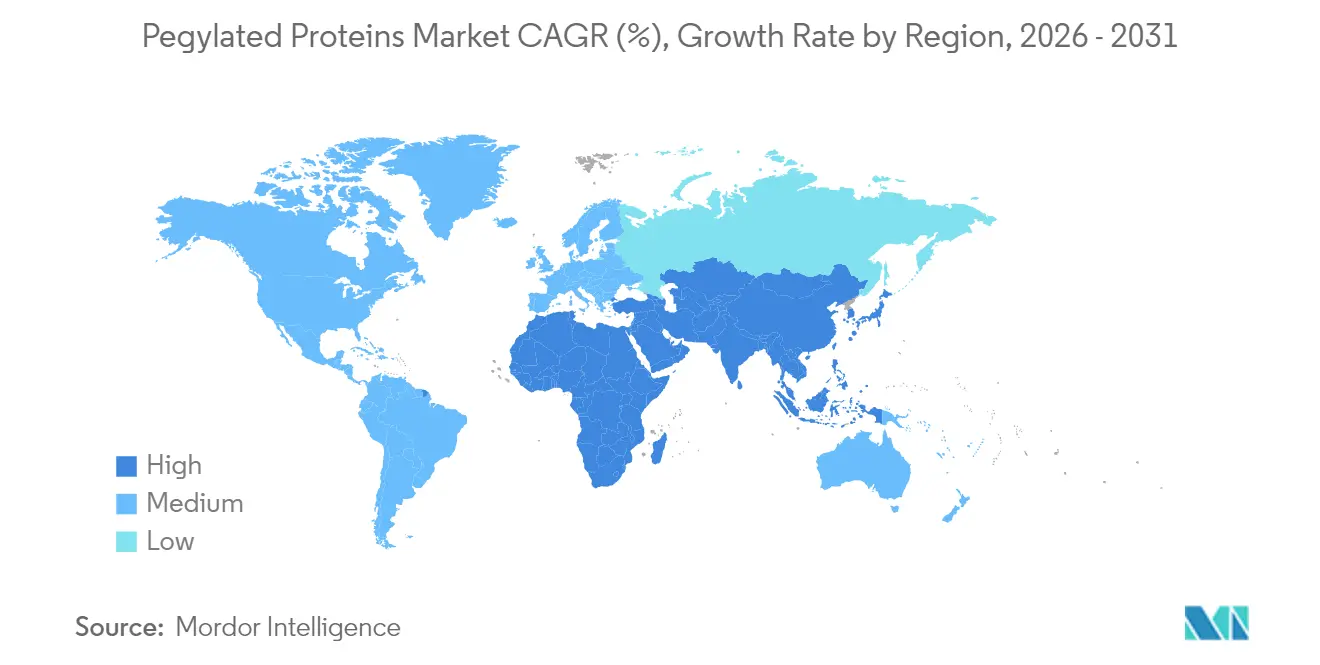

- Por geografia, a América do Norte contribuiu com 44,05% da receita de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 9,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Proteínas Peguiladas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Prevalência de Doenças Crônicas | + 2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Biológicos de Longa Ação | + 1.8% | Global, liderado pela América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Expansão do Pipeline de Oncologia para ADCs Conjugados com PEG | + 2.3% | América do Norte e Europa, com atividade emergente na APAC | Médio prazo (2-4 anos) |

| Financiamento de P&D para Químicas de PEGuilação Sítio-Específica | + 1.4% | América do Norte e Europa como núcleo, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Engenharia de Proteínas Habilitada por IA Encurtando Ciclos de Otimização | +1.6% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Parcerias Estratégicas para Segurança no Fornecimento de Reagentes PEG | +1.0% | Global, com foco nas cadeias de suprimentos EUA-Europa-Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Doenças Crônicas

A demanda por biológicos de longa ação está crescendo em regiões com populações envelhecidas, e a PEGuilação é fundamental para reduzir a frequência de dosagem em indicações crônicas. A aprovação pela FDA da Palopegteriparatida em setembro de 2024 para hipoparatireoidismo crônico ampliou o alcance da tecnologia além da oncologia, demonstrando que 78,7% dos pacientes mantiveram a normocalcemia sem terapia suplementar. O transportador metoxi-PEG do pró-fármaco melhora a farmacocinética enquanto alivia as pressões de adesão, ressaltando como o mercado de proteínas peguiladas se beneficia de aplicações mais amplas em doenças crônicas.

Adoção Crescente de Biológicos de Longa Ação

O ropeginterferona alfa-2b alcançou uma resposta hematológica completa de 71,4% na policitemia vera na semana 52 e reduziu a carga do alelo JAK2 V617F em quase metade, confirmando o valor dos formatos mono-PEGuilados.[1]Shan Shan Suo, "Manejo Eficaz da Policitemia Vera com Tratamento com Ropeginterferona Alfa-2b," Journal of Hematology, thejh.org Um ensaio clínico de fase III em andamento na trombocitemia essencial valida ainda mais a flexibilidade da PEGuilação, encorajando os fabricantes de medicamentos a expandir os orçamentos de desenvolvimento e impulsionando o crescimento do mercado de proteínas peguiladas.

Expansão do Pipeline de Oncologia para ADCs Conjugados com PEG

Os ligantes PEG melhoram a estabilidade e as razões fármaco-anticorpo em novos conjugados anticorpo-fármaco que coletivamente superaram USD 10 bilhões em vendas em 2023. Datopotamab deruxtecan, patritumab deruxtecan e telisotuzumab vedotin estão programados para revisão pela FDA em curto prazo, destacando a dependência do segmento em químicas PEG de precisão. Os CDMOs responderam expandindo as instalações de bioconjugação, um desenvolvimento que apoia a contínua expansão do mercado de proteínas peguiladas.

Financiamento de P&D para Químicas de PEGuilação Sítio-Específica

Os avanços em PEGs de peso molecular exatamente definido facilitam o controle preciso da conjugação, reduzindo a heterogeneidade e a imunogenicidade.[2]M. J. Burggraef, "Poli(etileno Glicol) de Peso Molecular Exatamente Definido Permite a Identificação do Sítio," Nature Communications, nature.com O capital está, portanto, se deslocando para plataformas sítio-específicas adequadas para terapêuticos de preço premium, posicionando os inovadores para capturar nichos de alta margem dentro do mercado de proteínas peguiladas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas e Recalls de Medicamentos | -1.2% | Global, com maior impacto em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Depuração Sanguínea Acelerada Mediada por Anticorpos Anti-PEG | -1.5% | Global, com foco de pesquisa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Iminente Expiração de Patentes de Blockbusters Peguilados de Primeira Geração | -0.8% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escrutínio Ambiental e Regulatório dos Fluxos de Resíduos de PEG | -0.7% | Europa liderando, expandindo-se para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Depuração Sanguínea Acelerada Mediada por Anticorpos Anti-PEG

Pesquisadores da Universidade Cornell demonstraram que nanopartículas lipídicas de poli(carboxibetaína) podem contornar os anticorpos anti-PEG, melhorando assim o desempenho das vacinas de mRNA. Polímeros alternativos, como PEG ramificado aleatório e nanopartículas lipídicas de gangliosídeo, estão emergindo, mas os dados de segurança a longo prazo ainda são limitados.[3] Victoria Atkinson, "Polímero Modificado Pode Ajudar Medicamentos a Escapar do Sistema Imunológico," Chemical & Engineering News, cen.acs.org As preocupações persistentes com imunogenicidade podem moderar a adoção de curto prazo dos formatos PEGuilados.

Escrutínio Ambiental e Regulatório dos Fluxos de Resíduos de PEG

A Europa começou a avaliar os encargos de solventes ao longo do ciclo de vida, observando que as IFAs peptídicas podem exigir até 14 toneladas de solvente por quilograma produzido. O escrutínio regulatório está impulsionando a adoção de métodos mais sustentáveis e embalagens biodegradáveis, elevando os custos de conformidade que podem restringir o mercado de proteínas peguiladas, especialmente para produtores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Emergem como Motor de Crescimento

Os kits e reagentes de PEGuilação responderam por 68,82% da participação do mercado de proteínas peguiladas em 2025, refletindo as preferências consolidadas dos fabricantes de medicamentos pelo controle interno das conjugações de rotina. Esses produtos prontos para uso se beneficiam de dossiês regulatórios simplificados e dinâmicas de compras recorrentes que estabilizam a demanda. Os serviços, no entanto, estão se expandindo a um CAGR de 9,55% até 2031, à medida que a conjugação sítio-específica, o design homogêneo de ligantes e a validação analítica excedem as competências de muitas equipes internas.

O boom dos serviços está ampliando o tamanho do mercado de proteínas peguiladas à medida que os clientes recorrem aos CDMOs para síntese personalizada de PEG, escalonamento de processos e liberação de lotes GMP. Os players maduros estão ampliando seus portfólios para incluir análises avançadas e documentação regulatória, enquanto especialistas de nicho conquistam espaço na produção de ligantes de alta pureza. Esse ecossistema de dupla via — reagentes padrão para fluxos de trabalho legados e serviços personalizados para ciência de fronteira — posiciona os prestadores de serviços contratuais para capturar valor incremental à medida que a complexidade do pipeline aumenta.

Por Tipo de Proteína: Ligantes de ADC Impulsionam a Inovação

Os fatores estimuladores de colônias retiveram 62,94% da participação do mercado de proteínas peguiladas em 2025, graças à capacidade comprovada do pegfilgrastim de mobilizar células-tronco periféricas em dose única. Os interferons permanecem essenciais no tratamento da esclerose múltipla, mantendo esse segmento fundamental resiliente.

Os anticorpos monoclonais e ligantes de ADC devem registrar um CAGR de 9,86%, o mais rápido dentro da categoria, à medida que os desenvolvedores de oncologia demandam espaçadores PEG com peso precisamente definido para equilibrar potência e tolerabilidade. Esses requisitos estão impulsionando os inovadores a adotar PEGs de peso molecular exatamente definido que minimizam a heterogeneidade e a imunogenicidade. A tendência está ampliando o tamanho do mercado de proteínas peguiladas para as químicas de ligantes e reforçando o investimento dos CDMOs em instalações dedicadas de bioconjugação.

Por Aplicação: Doenças Autoimunes Mostram Potencial

A oncologia comandou 46,10% da receita de 2025, impulsionada por conjugados anticorpo-fármaco que utilizam ligantes PEG para ajustar a exposição sistêmica e ampliar as janelas terapêuticas. Blockbusters como Enhertu e Kadcyla continuam a ancorar o mercado de proteínas peguiladas, e múltiplos ativos em estágio avançado prometem aprofundar esse fluxo de receita.

As doenças autoimunes e inflamatórias representam a aplicação de crescimento mais rápido, com expectativa de crescimento a um CAGR de 11,02% até 2031. A terapia gênica AAV modificada por exossomas para hepatite autoimune recentemente elevou os níveis de células T reguladoras hepáticas enquanto reduzia a ALT, ilustrando a versatilidade da PEGuilação além das cargas citotóxicas. À medida que as indicações mediadas pelo sistema imunológico proliferam, a demanda por biológicos toleráveis de longa ação está prestes a expandir o tamanho do mercado de proteínas peguiladas em franquias não oncológicas.

Por Usuário Final: CROs Ganham Impulso

As empresas farmacêuticas e de biotecnologia detinham 58,97% dos gastos em 2025, aproveitando as capacidades internas para produtos em estágio avançado e comerciais. Sua dominância assegura a demanda de base por reagentes, equipamentos e fluxos de trabalho validados que sustentam a estabilidade do mercado de proteínas peguiladas.

Os CROs e CMOs devem avançar a um CAGR de 10,62%, pois os patrocinadores estão cada vez mais terceirizando conjugações sítio-específicas complexas. O contrato de fabricação de USD 1,4 bilhão da Samsung Biologics no início de 2025 exemplifica essa mudança em direção à capacidade externa que pode escalar programas multiproduto e multimodalidade. Os pipelines de terceirização expandidos injetam, assim, novo impulso no crescimento geral do mercado de proteínas peguiladas.

Análise Geográfica

A América do Norte contribuiu com 44,05% da receita de 2025, apoiada por um ritmo constante de aprovações da FDA e extensa infraestrutura de fabricação. O plano de investimento plurianual de USD 2 bilhões da Thermo Fisher e o centro de biológicos de USD 1 bilhão da Merck em Delaware demonstram a contínua entrada de capital que reforça o tamanho do mercado de proteínas peguiladas na região. A clareza regulatória e as fortes proteções de propriedade intelectual incentivam ainda mais os inovadores a basear trabalhos de conjugação de alto valor domesticamente.

A Europa mantém uma expansão constante sustentada por clusters biofarmacêuticos maduros e políticas ambientais rigorosas que estão promovendo a adoção antecipada de práticas de PEGuilação mais sustentáveis. O foco da região na redução de solventes e no monitoramento de fluxos de resíduos está influenciando os contratos globais de fornecimento, impulsionando os fabricantes em direção a químicas sustentáveis que possam atender aos futuros limites de conformidade. Os marcos de reembolso estabelecidos também garantem uma adoção previsível de terapias PEGuiladas aprovadas, sustentando a participação do mercado de proteínas peguiladas nas principais economias da UE.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 9,55%, refletindo o aumento da capacidade de biofabricação e a harmonização regulatória que reduz as barreiras de entrada no mercado. A Samsung Biologics está adicionando uma nova planta para expandir a produção de ligantes, a China e a Índia estão ampliando as instalações GMP, e os governos regionais estão financiando parques de biotecnologia para atrair projetos multinacionais. Essas iniciativas estão ampliando o tamanho do mercado de proteínas peguiladas em toda a APAC, enquanto a demanda local por biológicos acessíveis acelera a transferência de tecnologia e o treinamento da força de trabalho. Coletivamente, essas dinâmicas estão redistribuindo o crescimento futuro em direção ao Oriente sem erodir a liderança em inovação da América do Norte.

Panorama regulatório

As proteínas peguiladas são regulamentadas principalmente como produtos biológicos, com órgãos reguladores como o FDA, a EMA e a Health Canada dando grande ênfase aos controles de CMC para a caracterização do conjugado. Isso inclui o grau de modificação do PEG, a distribuição dos sítios de conjugação, a proteína livre (não conjugada) residual e a distribuição/polidispersão do tamanho do polímero. Nas submissões, o gerenciamento de risco de imunogenicidade tornou-se mais explícito, com exigências para avaliar anticorpos anti-PEG e seu impacto potencial sobre a farmacocinética, a eficácia e a segurança, alinhando-se com as expectativas de imunogenicidade do FDA para proteínas terapêuticas.

Na Europa, as diretrizes da EMA específicas para proteínas peguiladas (conjugadas) nas informações do produto e sua diretriz de farmacocinética para proteínas terapêuticas fundamentam as expectativas de documentação quanto à composição e à relação exposição-resposta. O desenvolvimento pediátrico traz escrutínio adicional: a resposta do Grupo de Trabalho de Segurança do CHMP (no contexto do uso pediátrico) aponta achados não clínicos como a vacuolização de células ependimárias por PEG e faz referência a considerações baseadas em exposição, incluindo a avaliação do transporte pela barreira hematoliquórica quando a exposição mensal ao PEG excede 0,4 umol/kg/mês. Para impurezas relacionadas ao ligante e ao PEG, os limites do ICH Q3A (0,10% para identificação e 0,15% para qualificação de impurezas em novas substâncias farmacológicas) são cada vez mais usados como referência prática na definição das especificações de qualidade do ligante de PEG em programas de bioconjugados.

Análise da cadeia de valor

A cadeia de valor começa a montante com a matéria-prima de óxido de etileno derivada do petróleo, seguida pela conversão em PEGs de grau farmacêutico e pela funcionalização em reagentes de PEG ativado (formatos lineares, ramificados e multibraço) usados na conjugação de proteínas. O valor intermediário concentra-se em fornecedores especializados de reagentes e CDMOs que combinam síntese customizada de PEG com desenvolvimento de processos de conjugação, ampliação de escala e fabricação GMP de ingredientes ativos terapêuticos peguilados. Isso é apoiado pelo desenvolvimento de métodos analíticos que quantificam a proteína livre, confirmam os padrões de conjugação e controlam a distribuição do tamanho molecular. As exigências regulatórias, incluindo as expectativas de composição da EMA para proteínas peguiladas e as expectativas de avaliação de imunogenicidade do FDA para proteínas terapêuticas (além de diretrizes não clínicas como a ICH S6(R1)), impulsionam pacotes extensos de validação analítica e comparabilidade, tornando a capacidade de caracterização um diferencial importante.

A jusante, patrocinadores (empresas farmacêuticas e de biotecnologia) e parceiros de terceirização (CROs e CMOs) impulsionam a demanda por kits de PEGuilação de rotina e por serviços de conjugação sítio-específica de maior complexidade. Os testes de liberação e a documentação representam grande parte do valor entregue. Os gargalos operacionais frequentemente ocorrem na interface entre a disponibilidade de reagentes e a análise, onde a dependência de fonte única para derivados de PEG ativado especializados pode atrapalhar os cronogramas de validação de métodos e a transferência de tecnologia. Ofertas integradas de ponta a ponta que mantêm o fornecimento de reagentes, a execução da conjugação e a liberação analítica sob um único sistema de qualidade estão ganhando destaque como forma de reduzir o risco de aquisições fragmentadas e acelerar a transição de lotes de desenvolvimento em escala de grama para a fabricação em escala de múltiplos quilogramas em instalações dedicadas.

Cenário Competitivo

O mercado de proteínas peguiladas permanece moderadamente fragmentado: nenhuma empresa única supera um quarto da receita global, e cerca de uma dúzia de empresas controla coletivamente aproximadamente 70%. Portfólios de propriedade intelectual, produção de reagentes GMP e históricos regulatórios definem as barreiras competitivas. A desinvestimento da Nektar em novembro de 2024 de sua planta no Alabama para a Ampersand Capital Partners exemplifica como as empresas recalibram em direção ao P&D central enquanto garantem a continuidade dos reagentes para os clientes. A integração vertical permite que os players maiores capturem mais valor, mas os inovadores de nicho especializados em ligantes sítio-específicos ou design orientado por IA continuam a ganhar contratos.

As parcerias estão se intensificando sob a proposta da Lei BIOSECURE dos EUA, que examinará as cadeias de suprimentos estrangeiras. Esse escrutínio favorece fornecedores com presença multirregional. Além disso, os esforços para substituir o PEG por polímeros PCB ou gangliosídeo estão gerando startups focadas em alternativas furtivas, sugerindo uma futura disrupção. A padronização sob o FDA 21 CFR 172.820 fortalece os incumbentes que já atendem aos limites de especificação.

Líderes do Setor de Proteínas Peguiladas

Merck KGaA

Thermo Fisher Scientific, Inc

Creative PEGworks

NOF Corporation

JenKem Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está na expansão das indicações pediátricas e das aplicações em doenças raras, nas quais formatos de enzimas e peptídeos de ação mais longa reduzem a carga de dosagem e apoiam a adesão. Em 2026, o FDA aprovou diversas terapias peguiladas que reforçam essa amplitude, incluindo uma aprovação suplementar para o PALYNZIQ (pegvaliase-pqpz) da BioMarin, para pacientes com 12 anos de idade ou mais com PKU. Também incluiu aprovações iniciais para o LOARGYS (pegzilarginase-nbln) para hiperargininemia em pacientes com 2 anos ou mais com ARG1-D e para o YUVIWEL (navepegritida) para crescimento linear em pacientes pediátricos com 2 anos ou mais com acondroplasia. Essas aprovações ampliam a base instalada de modalidades peguiladas além da oncologia e sustentam a demanda por reagentes de grau GMP, fluxos de caracterização e serviços de gestão de ciclo de vida ligados a expansões de rótulo.

Outra área em branco é a industrialização de arquiteturas avançadas de PEG e de serviços de desenvolvimento integrados que encurtam os ciclos de iteração para conjugados complexos, incluindo programas oncológicos que dependem de controle preciso do ligante. Em 2026, a Biopharma PEG ampliou sua plataforma integrada de desenvolvimento de proteínas peguiladas, abrangendo desde a expressão de proteínas recombinantes até a caracterização analítica, e destacou as arquiteturas de PEG multibraço como uma ferramenta para aumentar o volume hidrodinâmico e fornecer múltiplos pontos de fixação para biológicos de ação prolongada. À medida que o escrutínio ambiental e de qualidade aumenta, incluindo maior atenção à carga de solventes e ao controle de impurezas, fornecedores capazes de oferecer reagentes de PEG bem definidos, especificações robustas de impurezas alinhadas aos limites do ICH e pacotes analíticos validados criam um caminho de aquisição mais claro para patrocinadores que avançam da descoberta para o fornecimento GMP e comercial.

Desenvolvimentos recentes do setor

- Junho de 2026: A Merck KGaA anunciou um acordo para adquirir a Bio-Techne, ampliando sua exposição a ferramentas e reagentes de ciências da vida que dão suporte a fluxos de bioprocessamento e análise usados em programas de PEGuilação e bioconjugação. A medida fortalece as opções de integração vertical para clientes que precisam de acesso confiável a insumos de alta qualidade e capacidades de caracterização, além do desenvolvimento terapêutico.

- Julho de 2025: A Thermo Fisher Scientific adquiriu a instalação de fabricação de produtos farmacêuticos estéreis da Sanofi em Ridgefield, Nova Jersey, posicionando-a como um centro norte-americano para enchimento-acabamento estéril integrado e montagem final de autoinjetores. A capacidade estéril ampliada complementa o conjunto crescente de biológicos e conjugados de ação prolongada que exigem configurações escaláveis e conformes de fabricação e embalagem de produtos farmacêuticos.

- Dezembro de 2024: A Ampersand Capital Partners finalizou a aquisição do negócio de fabricação de reagentes de PEGuilação da Nektar Therapeutics. A transação separou a fabricação de reagentes do foco de P&D da Nektar, mantendo em operação a produção especializada de reagentes de PEG, garantindo continuidade para clientes dependentes de insumos estabelecidos de PEGuilação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange as receitas geradas por ofertas de proteínas peguiladas, nas quais uma cadeia de polietilenoglicol é fixada a uma proteína para melhorar a estabilidade, a solubilidade e a conveniência da dosagem. Nosso dimensionamento é construído em termos de valor em todo o ecossistema terapêutico comercial e quase comercial.

Exclusões de escopo: excluímos abordagens de conjugação com polímeros que não sejam PEG, reagentes de proteína destinados exclusivamente à pesquisa básica não utilizados em fluxos de PEGuilação, e margens de distribuição de simples repasse que não refletem criação de valor.

Visão geral da segmentação

- Por Tipo de Produto

- Kits e Reagentes de PEGuilação

- PEGs Lineares Monofuncionais

- PEGs Bifuncionais e Multibranço

- PEGs Ramificados/em Forma de Y

- Serviços

- Síntese Personalizada de PEG

- Serviços Analíticos e de Caracterização

- Fabricação Contratada de PEGuilação

- Ingredientes Ativos Terapêuticos PEGuilados

- Equipamentos e Consumíveis

- Kits e Reagentes de PEGuilação

- Por Tipo de Proteína

- Fatores Estimuladores de Colônias (CSFs)

- Interferons

- Eritropoietina

- Fator VIII Recombinante

- Enzimas (ex.: L-asparaginase)

- Anticorpos Monoclonais e Ligantes de ADC

- Outros Tipos de Proteínas

- Por Aplicação

- Oncologia

- Doenças Autoimunes e Inflamatórias

- Hepatite e Infecções Virais

- Hematologia (Hemofilia, Anemia)

- Distúrbios Endócrinos e Metabólicos

- Outros

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- CROs e CMOs

- Institutos Acadêmicos e de Pesquisa

- Farmácias Hospitalares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com as evidências públicas que explicam como as proteínas peguiladas e os fluxos de trabalho relacionados são adotados, precificados e regulamentados nas diversas regiões. Analisamos fontes como os bancos de dados públicos do FDA e da EMA, as estatísticas de saúde da OMS e da OCDE, referências nacionais de aquisição e reembolso quando disponíveis, e registros de ensaios clínicos para compreender a movimentação do pipeline e o momentum das áreas terapêuticas.

Para traduzir esses sinais em uma lógica de mercado inicial, também utilizamos registros de empresas e apresentações a investidores, periódicos revisados por pares sobre química de PEGuilação e formulação de biológicos, bancos de dados de patentes relevantes, e estatísticas alfandegárias e de comércio para insumos-chave, quando disponíveis. Em alguns casos, foram utilizadas assinaturas pagas de dados financeiros e inteligência de empresas, pesquisa de patentes e verificações de importação e exportação em nível de remessa para validar suposições específicas. Essas fontes documentais não são exaustivas, e muitas outras referências públicas foram utilizadas na coleta de dados, validação e esclarecimento ao longo do trabalho.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar as suposições documentais quanto ao que é contabilizado como receita do mercado de proteínas peguiladas e o que deve ficar de fora. Conversamos com uma combinação de desenvolvedores de medicamentos, partes interessadas de CDMOs e CROs, e usuários a jusante em APAC, EMEA e Américas, e então utilizamos esses insumos para confirmar a lógica de precificação, o tempo de adoção e a divisão prática entre produtos e serviços.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 15% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 40% | EMEA: 30% |

| Participantes menores: 22% | Gerentes: 45% | Américas: 25% |

Dimensionamento e previsão de mercado

Para o dimensionamento do mercado, utilizamos uma combinação top-down e bottom-up, na qual a estrutura top-down é construída a partir de sinais de adoção de terapias e produtos e, em seguida, traduzida em um pool de demanda que pode ser valorado. Na prática, a construção é orientada por indicadores como o número de biológicos peguilados comercializados, a progressão do pipeline clínico de biológicos de ação prolongada, mudanças na frequência de dosagem e padrões típicos de duração do tratamento nas principais indicações, que são então alinhados às realidades regionais de acesso e reembolso.

Depois disso, aproximações bottom-up seletivas são utilizadas para verificar os totais, principalmente por meio de pontos de preço e volumes amostrados, feedback de canais sobre o comportamento de compra e níveis de atividade de fornecedores e prestadores de serviços, com lacunas tratadas por meio de faixas de referência conservadoras quando uma subárea é pouco documentada. As previsões são realizadas por meio de análise de cenários apoiada por dados de tendência fornecidos pelos entrevistados, e as principais variáveis incluem as perspectivas de aprovação, expansões de rótulo, pressão de biossimilares sobre os preços, disponibilidade de capacidade de fabricação e o ritmo de adoção de novas tecnologias de formulação. Quando uma variável mudava drasticamente em uma região, ajustávamos as suposições e reverificávamos os volumes implícitos para manter os números finais realistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações em múltiplas etapas, para que a série final não dependa de um único conjunto de dados ou de uma única suposição. Comparamos os resultados com sinais independentes, como cronogramas de aprovação, padrões de adoção terapêutica e faixas de preços observadas, e depois analisamos grandes variações em nível de país e região antes da aprovação final.

Quando surge uma anomalia, o modelo é revisado e, se necessário, especialistas são recontatados para confirmar o que mudou e se a mudança é temporária ou estrutural. O relatório é atualizado anualmente, com atualizações intermediárias desencadeadas por eventos relevantes, como aprovações importantes, ações de segurança ou mudanças significativas no reembolso, e realizamos uma revisão final de atualização pouco antes da entrega, para que os clientes recebam a visão mais recente.

Estimativa da Mordor Intelligence para o mercado de proteínas peguiladas em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para proteínas peguiladas frequentemente diferem, mesmo quando descrevem o mesmo tema geral, porque as linhas de receita contabilizadas e as premissas de tempo nem sempre coincidem. Observamos que as diferenças vêm principalmente do que é tratado como receita de mercado, de quais geografias são totalmente cobertas e de como a precificação e a adoção são projetadas ano a ano.

Sinais de aprovação e de leitura de pipeline, junto com faixas de preços validadas por meio de conversas primárias, são as verificações que mantêm a estimativa da Mordor Intelligence vinculada aos produtos e serviços de PEGuilação contabilizados, em vez de receitas mais amplas de biológicos. Algumas fontes também misturam contabilização no estilo porta de fábrica com margens a jusante, ou incluem serviços analíticos e de fabricação adjacentes de forma mais agressiva, o que pode alterar o número mesmo que a narrativa de crescimento pareça semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,09 bilhões de USD (2025) | |

| Consultoria Global A | 1,67 bilhão de USD (2025) | Utiliza uma captura de valor mais restrita, apresentada como receitas na porta de fábrica, que pode não se alinhar totalmente com uma inclusão mais ampla de kits, reagentes e atividades de serviço de PEGuilação capturados entre os usuários finais. |

| Editora do Setor B | 1,50 bilhão de USD (2025) | Baseia-se em uma interpretação mais restrita do limite do mercado e pode subestimar regiões ou gastos de usuários finais que ficam fora das categorias de produtos mais visíveis, o que comprime o total de 2025. |

A dispersão nas estimativas é explicada principalmente pelo que é incluído como atividade monetizada de PEGuilação e por como as receitas são reconhecidas ao longo da cadeia de valor. Ao manter os insumos rastreáveis a sinais de adoção, verificações de preços e regras claras de inclusão, nosso modelo busca entregar um total equilibrado que possa ser repetido e revalidado à medida que novas aprovações e dados de utilização surgirem.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o forte crescimento do mercado de proteínas peguiladas?

A elevada demanda por biológicos de longa ação, a expansão dos pipelines de ADC em oncologia e as plataformas de engenharia de proteínas habilitadas por IA estão coletivamente impulsionando o mercado a um CAGR de 10,93%.

Qual categoria de produto lidera atualmente o mercado de proteínas peguiladas?

Os kits e reagentes de PEGuilação detêm 68,82% da participação na receita, refletindo o uso interno generalizado por desenvolvedores farmacêuticos.

Por que os CROs e CMOs estão ganhando participação nos serviços de PEGuilação?

Os patrocinadores de medicamentos estão terceirizando conjugações sítio-específicas complexas para prestadores especializados, conferindo aos CROs e CMOs um CAGR previsto de 10,62% até 2031.

Qual região está crescendo mais rapidamente na adoção de PEGuilação?

A Ásia-Pacífico deve expandir a um CAGR de 9,55%, apoiada por incentivos governamentais e investimentos em larga escala em CDMOs.

Como os anticorpos anti-PEG estão influenciando o design de produtos?

O aumento das preocupações com anticorpos anti-PEG está impulsionando a pesquisa em polímeros furtivos alternativos, como PCB e nanopartículas lipídicas de gangliosídeo, influenciando as estratégias de conjugados de próxima geração.

Qual será o impacto das regulamentações ambientais na fabricação de PEGuilação?

O aperto das diretrizes de solventes e resíduos na Europa e além está incentivando técnicas de produção mais sustentáveis, potencialmente elevando os custos de conformidade, mas estimulando a inovação em químicas sustentáveis.

Página atualizada pela última vez em: