Tamaño y Participación del Mercado de Gestión de Estacionamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

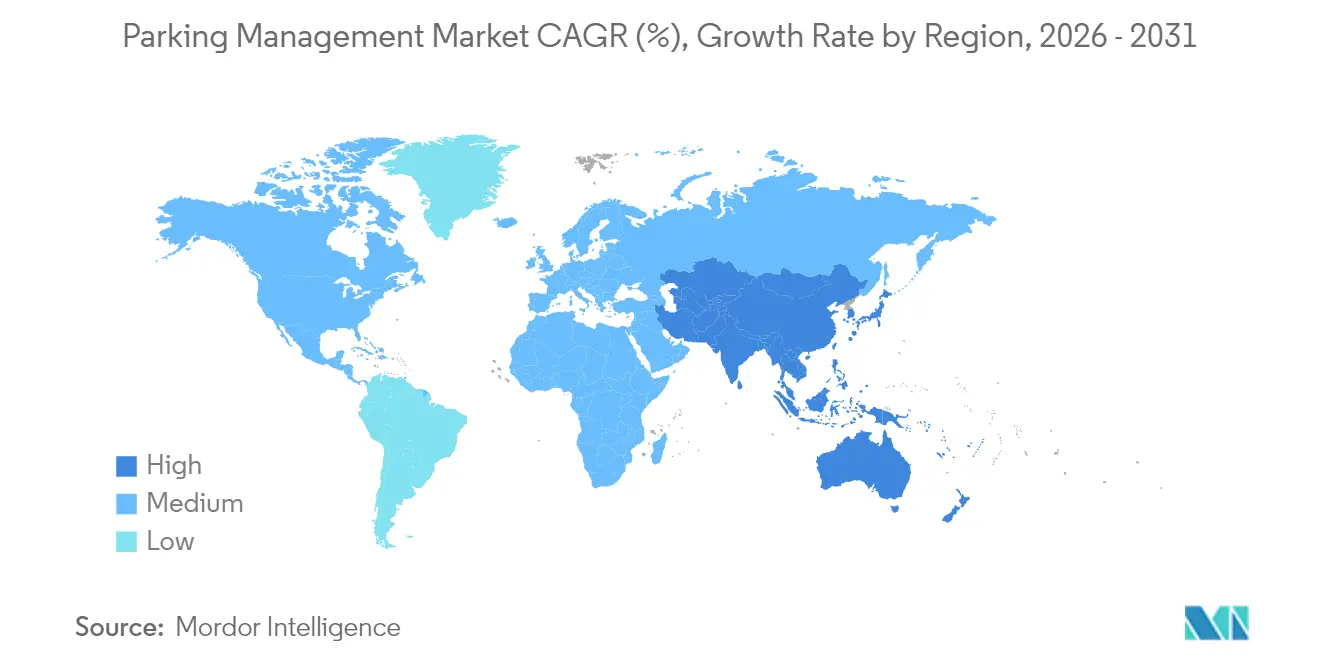

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Estacionamiento por Mordor Intelligence

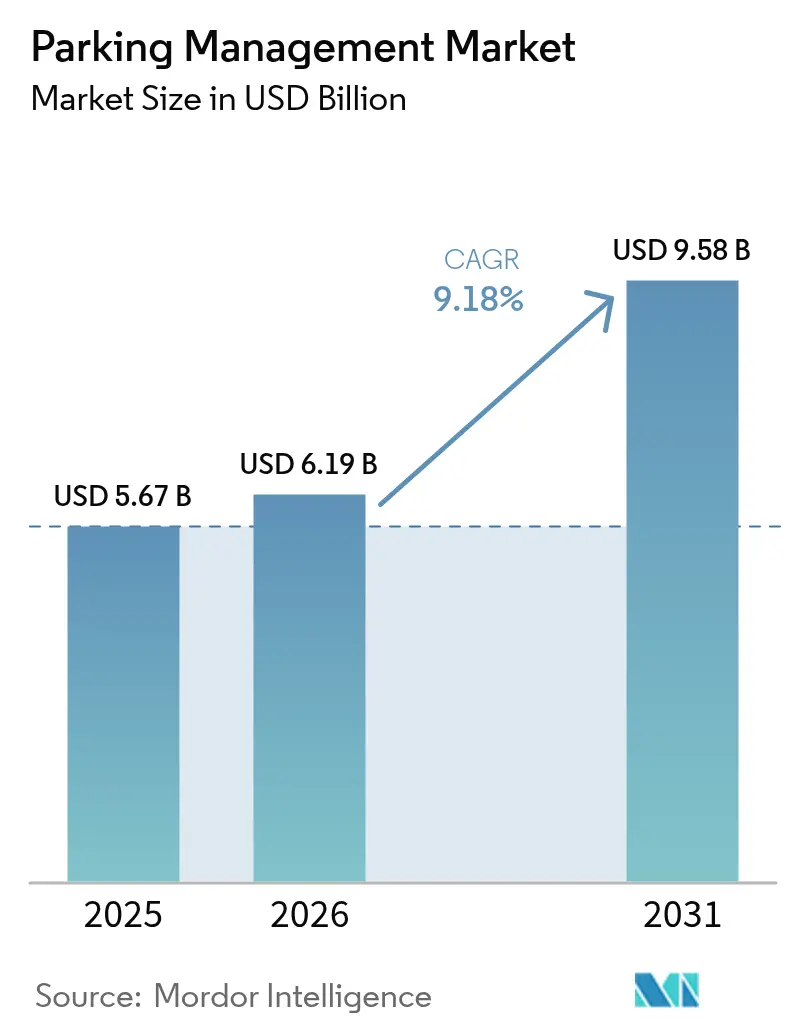

El tamaño del mercado de gestión de estacionamiento fue valorado en 5.670 millones de USD en 2025 y se estima que crecerá desde 6.190 millones de USD en 2026 hasta alcanzar los 9.580 millones de USD en 2031, a una CAGR del 9,18% durante el período de pronóstico (2026-2031). La densificación urbana, la financiación dedicada a ciudades inteligentes y la migración hacia plataformas basadas en la nube ricas en datos están remodelando la forma en que las ciudades, los aeropuertos y los operadores privados monetizan y regulan el espacio en la vía pública.[1]Stephen Goldsmith, "Cambio de Política, la Tecnología es Clave para una Mejor Gestión del Bordillo," Government Technology, govtech.com Los mandatos de digitalización municipal en América del Norte, los programas nacionales de ciudades inteligentes en Asia Pacífico y los objetivos de sostenibilidad de la UE en evolución impulsan colectivamente la demanda de soluciones integradas que combinan el reconocimiento de placas de matrícula, la fijación dinámica de precios y las capacidades de movilidad como servicio (MaaS). El hardware sigue siendo el mayor contribuyente de ingresos, sin embargo, la creación de valor más rápida proviene ahora de los análisis y los servicios gestionados que convierten los datos de ocupación en inteligencia operativa. La dinámica competitiva está cambiando a medida que los actores establecidos en infraestructura defienden sus bases instaladas mientras que los nuevos participantes nativos de IA agregan carteras de múltiples sitios, a menudo mediante adquisiciones de alto perfil.

Conclusiones Clave del Informe

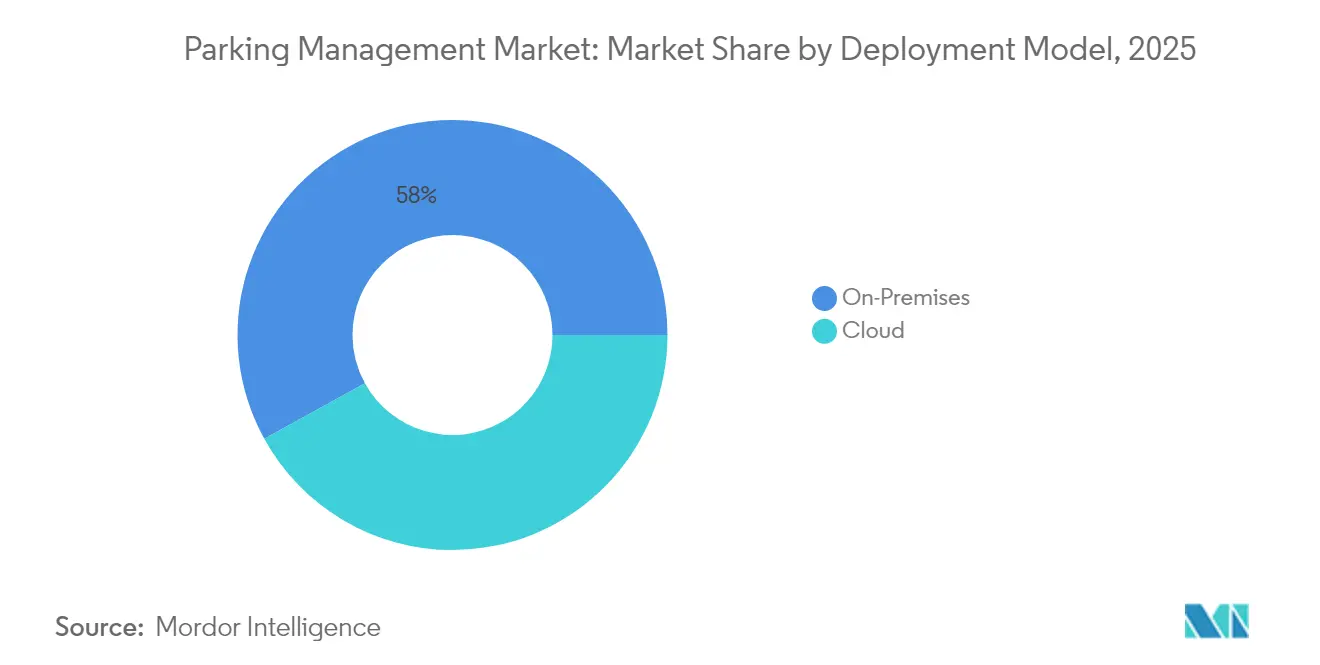

- Por modelo de implementación, los sistemas locales lideraron con el 58,02% de la participación del mercado de gestión de estacionamiento en 2025, mientras que se prevé que las plataformas en la nube se expandan a una CAGR del 11,12% hasta 2031.

- Por sitio de estacionamiento, las instalaciones fuera de la vía pública representaron el 61,57% del tamaño del mercado de gestión de estacionamiento en 2025; los estacionamientos en la vía pública avanzan a una CAGR del 11,28% hasta 2031.

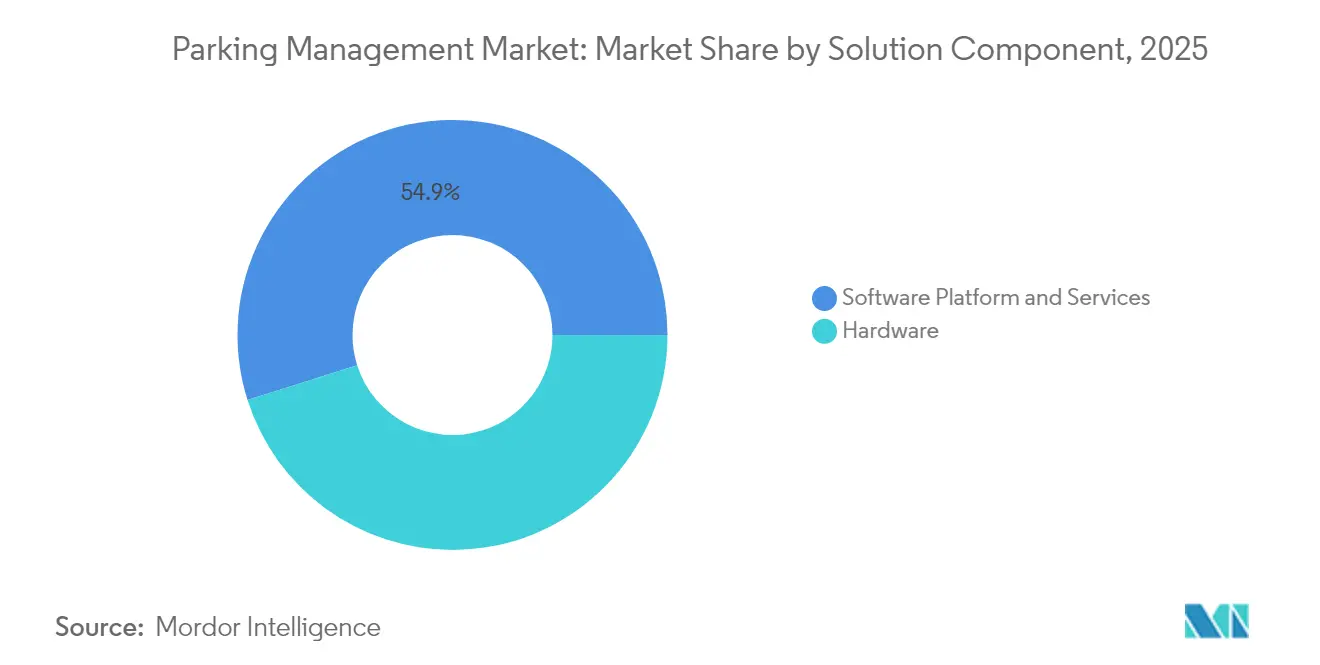

- Por componente de solución, el hardware capturó una participación de ingresos del 45,12% en 2025, mientras que los servicios representan el flujo de crecimiento más rápido con una CAGR del 10,41% hasta 2031.

- Por segmento de usuario final, los operadores municipales y gubernamentales mantuvieron una participación de ingresos del 36,31% en 2025; el tránsito y los aeropuertos están preparados para una CAGR del 9,66% hasta 2031.

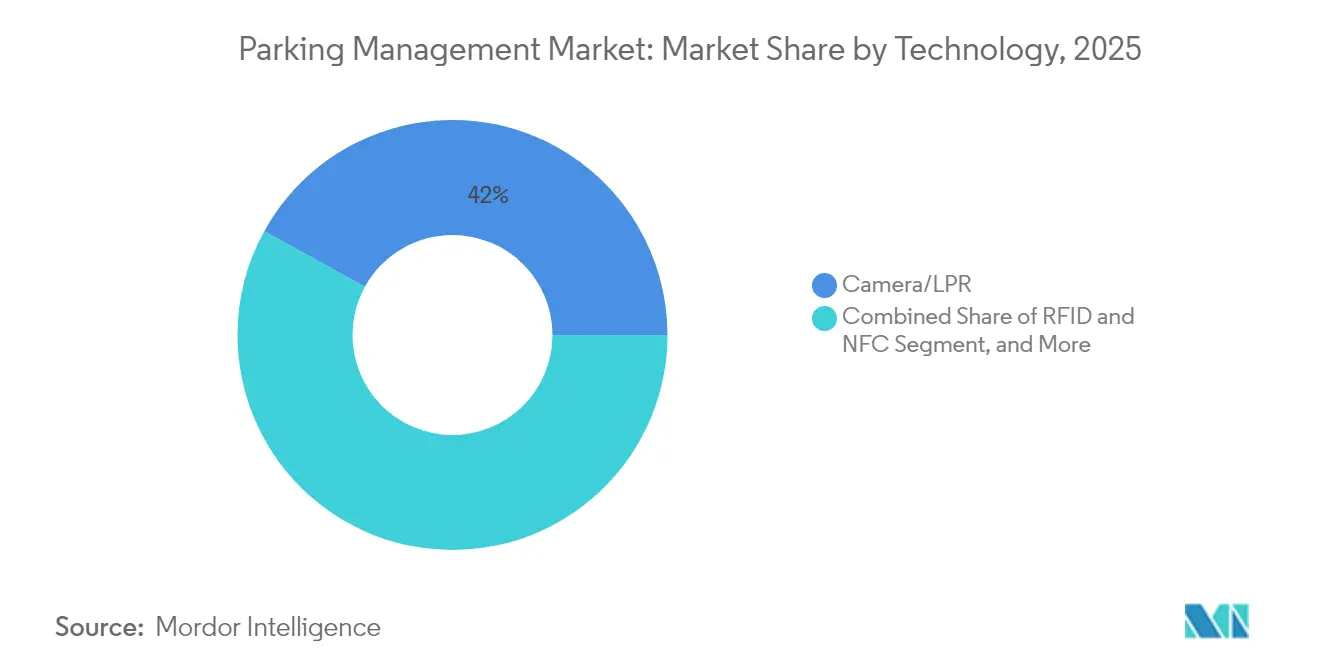

- Por tecnología, las cámaras y el reconocimiento de placas de matrícula dominaron con una participación del 41,98% del tamaño del mercado de gestión de estacionamiento en 2025, pero las soluciones de aplicaciones móviles y Bluetooth están aumentando a una CAGR del 9,98% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,96% en 2025, mientras que se proyecta que Asia Pacífico registre una CAGR del 9,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Estacionamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mitigación de la congestión del tráfico urbano | +2.1% | Global, con impacto máximo en megaciudades de América del Norte y APAC | Mediano plazo (2-4 años) |

| Financiación de ciudades inteligentes para sistemas de transporte inteligente | +1.8% | América del Norte y la UE lideran, seguido del núcleo de APAC | Largo plazo (≥ 4 años) |

| Adopción de la gestión de estacionamiento como servicio nativa en la nube | +1.6% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Penetración del pago móvil y el ticketing digital | +1.4% | Global, acelerado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Integración de la fijación dinámica de precios en la vía pública impulsada por MaaS | +1.2% | Núcleo de la UE y América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Monetización de activos de estacionamiento por parte de REIT inmobiliarios | +0.9% | América del Norte y la UE, con interés emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mitigación de la Congestión del Tráfico Urbano

Los programas de gestión dinámica del bordillo demuestran cómo el estacionamiento puede reducir la circulación de vehículos y las emisiones de gases de efecto invernadero. El programa SF Park de San Francisco recalibra las tarifas cada seis semanas para mantener una ocupación del 85%, produciendo reducciones documentadas del 30% en el tráfico de búsqueda dentro de las zonas piloto. Implementaciones similares basadas en sensores en Portland y Hoboken muestran estrategias transferibles para ciudades medianas que carecen de recursos para investigación propia. Las agencias municipales ahora posicionan las API de estacionamiento junto con los feeds de tránsito, permitiendo a las aplicaciones de navegación dirigir a los conductores al espacio de menor costo en tiempo real. El enfoque reencuadra las tarifas de estacionamiento de impuestos estáticos a palancas de modificación de comportamiento que reequilibran las cargas en horas pico. Las propuestas emergentes de tarificación por congestión en Los Ángeles y Singapur elevan aún más el papel de los datos de estacionamiento como columna vertebral de la aplicación.

Financiación de Ciudades Inteligentes para Sistemas de Transporte Inteligente

Las subvenciones federales y supranacionales dedicadas están reduciendo el riesgo de adopción para los municipios con recursos limitados. En Estados Unidos, la Administración Federal de Carreteras reservó 2.300 millones de USD hasta 2026 para sistemas de carreteras y estacionamiento habilitados para 5G, con desembolsos condicionados al cumplimiento de arquitectura abierta y ciberseguridad.[2]Jason Carnes, "Impactos del 5G en Vehículos e Infraestructura de Carreteras," Administración Federal de Carreteras, dhs.gov Las ciudades europeas aprovechan los fondos de Horizonte Europa para proyectos piloto de carga de vehículos eléctricos en la vía pública combinados con guía de estacionamiento automatizado. El capital a largo plazo desbloquea proyectos multiagencia que fusionan datos de ocupación de estacionamiento, sincronización de semáforos y llegada de transporte público en un único panel de movilidad urbana. Dado que los criterios de elegibilidad requieren interoperabilidad, los proveedores que admiten API estandarizadas obtienen una ventaja estructural cuando se puntúan las licitaciones.

Adopción de la Gestión de Estacionamiento como Servicio Nativa en la Nube

La migración a la nube comprime los períodos de implementación y reduce los costos de mantenimiento entre un 40-60% en comparación con los servidores locales, según estudios de casos de operadores. Los paquetes de suscripción de proveedores como SKIDATA incluyen parches de seguridad continuos, detección de fraudes basada en IA y cambios de tarifas con un solo clic en carteras de múltiples ciudades. El alojamiento centralizado también facilita el cumplimiento del RGPD y PCI-DSS 4.0, permitiendo que incluso los garajes pequeños cumplan con los estándares de cifrado de nivel empresarial. A medida que surgen nuevos modos de movilidad —desde muelles de micromovilidad hasta zonas de estacionamiento de vehículos autónomos—, un backend en la nube se convierte en la única forma práctica de coordinar el estado de los activos en miles de dispositivos periféricos.

Penetración del Pago Móvil y el Ticketing Digital

El pago fluido en la aplicación ha pasado de ser una comodidad a una expectativa básica en el mercado de gestión de estacionamiento. El protocolo Universal Plug and Charge ilustra la convergencia de la carga de vehículos eléctricos, el acceso al estacionamiento y la autenticación de pago en un único proceso. Los fabricantes de automóviles integran API de estacionamiento en los sistemas de infoentretenimiento; el 77% de los conductores chinos exigen dicha integración en los vehículos conectados. Los operadores informan aumentos de ingresos del 20% tras migrar de quioscos de efectivo a flujos de QR y NFC sin contacto, principalmente debido a una menor fricción en las transacciones y análisis de fidelización más ricos. Los recibos digitales facilitan los gastos corporativos, ampliando aún más la base de usuarios potenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y privacidad de datos | -1.7% | Global, con una aplicación más estricta en la UE y California | Corto plazo (≤ 2 años) |

| Alto CAPEX y complejidad de integración de sistemas heredados | -1.3% | Infraestructura heredada de América del Norte y la UE, mercados emergentes menos afectados | Mediano plazo (2-4 años) |

| Rechazo a la fijación dinámica de precios por razones de equidad | -0.8% | Centros urbanos de América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Falta de estándares de interoperabilidad (dependencia del proveedor) | -0.6% | Global, con impacto particular en mercados municipales fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

La migración obligatoria a PCI-DSS 4.0 después de abril de 2024 expuso brechas de seguridad en instalaciones que todavía operan con controladores de hace una década. Las brechas en las bases de datos de placas de matrícula en California y los Países Bajos amplificaron el escrutinio público, lo que llevó a los reguladores a ampliar los alcances de las auditorías para incluir los protocolos de anonimización. Las grandes plataformas respondieron incorporando arquitecturas de confianza cero y asociándose con empresas de seguridad especializadas, pero los garajes más pequeños tienen dificultades para financiar pruebas de penetración continuas. Las propuestas de la UE para clasificar los datos de gestión del bordillo como "procesamiento de IA de alto riesgo" podrían añadir requisitos de transparencia algorítmica que estrechen aún más los presupuestos de cumplimiento.

Alto CAPEX y Complejidad de Integración de Sistemas Heredados

Los garajes de reforma a menudo requieren la demolición de dispensadores de tickets y detectores de bucle antes de que se pueda instalar el reconocimiento óptico, lo que eleva los costos de actualización por instalación a más de 50.000 USD para activos de nivel medio. El vehículo de propósito especial de 85 millones de USD de Flash Parking ofrece paquetes de arrendamiento con opción a compra que incluyen equipos, software y tarifas de servicio, aunque la adopción sigue siendo desigual entre los operadores municipales limitados por ciclos de adquisición plurianuales. Los cuellos de botella en la integración también surgen al alinear numerosas versiones de firmware propietarias, lo que retrasa los calendarios de implementación y prolonga los períodos de reentrenamiento del personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Aceleración en la Nube a Pesar del Dominio Local

El tamaño del mercado de gestión de estacionamiento para los sistemas locales alcanzó los 3.290 millones de USD en 2025, lo que se traduce en una participación de ingresos del 58,02%. Los operadores valoran el control local para puertas de acceso de misión crítica donde las señales celulares en sótanos profundos siguen siendo poco confiables. Aun así, las ofertas nativas en la nube se están expandiendo a una CAGR del 11,12% a medida que maduran las redes Wi-Fi metropolitanas y LTE privada. Los paneles de múltiples sitios permiten a los propietarios de carteras ajustar las tarifas globalmente con un único conjunto de reglas, y los protocolos automatizados de recuperación ante desastres minimizan el riesgo de tiempo de inactividad.

La adopción de la nube fortalece la visibilidad de los ingresos recurrentes para los proveedores y estabiliza los flujos de caja para los propietarios de activos mediante OPEX de suscripción en lugar de CAPEX irregular. Dado que los parches de software se implementan de forma centralizada, las ventanas de vulnerabilidad se reducen, alineándose con los ciclos de auditoría de PCI-DSS 4.0. Las arquitecturas en la nube también simplifican las integraciones de MaaS, permitiendo que las aplicaciones de terceros realicen reservas mediante tokens sin exponer las redes del garaje. Como resultado, el mercado de gestión de estacionamiento experimenta una combinación progresiva de implementaciones híbridas donde las puertas de enlace locales almacenan en caché las transacciones pero se sincronizan con los análisis en la nube.

Por Sitio de Estacionamiento: Liderazgo Fuera de la Vía Pública con Impulso de Crecimiento en la Vía Pública

Las instalaciones fuera de la vía pública generaron 3.490 millones de USD en ingresos en 2025, respaldadas por la demanda estable en aeropuertos, hospitales y complejos comerciales de múltiples inquilinos. Esto representó el 61,57% de la participación del mercado de gestión de estacionamiento. Sin embargo, los despliegues en la vía pública muestran una expansión superior, creciendo a una CAGR del 11,28% impulsada por las ordenanzas de gestión digital del bordillo en ciudades como Birmingham y Guelph.

El avance en la vía pública refleja un cambio de política que trata el espacio en el bordillo como un activo multimodal. Los paneles en tiempo real envían patrullas de cumplimiento solo cuando los sensores detectan excesos de tiempo, lo que reduce los costos de horas extra en un 18%. Los parquímetros sin contacto y las aplicaciones de pago por matrícula reducen los riesgos de seguridad en el manejo de efectivo, mientras que las tarifas variables aumentan la rotación, incrementando el flujo de clientes en el comercio minorista circundante. Los proveedores que ofrecen flujos de trabajo integrados de citaciones y feeds de datos abiertos ganan reconocimiento entre los planificadores que buscan transparencia de extremo a extremo.

Por Componente de Solución: Base de Hardware con Aceleración de Servicios

El hardware representó 2.560 millones de USD del tamaño del mercado de gestión de estacionamiento en 2025, abarcando cámaras, puertas de enlace y quioscos de pago. Aunque requiere un alto CAPEX, el hardware establece el canal de datos que el software monetiza. Los servicios —implementación, operaciones gestionadas y consultoría analítica— registraron el crecimiento más sólido con una CAGR del 10,41% a medida que los operadores externalizan la complejidad.

Los contratos de servicio basados en resultados vinculan la remuneración del proveedor a KPI como la utilización de la ocupación y la mejora del cumplimiento. Los despliegues avanzados de IoT con reconocimiento automatizado de placas de matrícula han producido un 30% menos de disputas de facturación y un 20% de ingresos adicionales, validando la prima en la configuración experta. Los proveedores integran modelos de IA que pronostican la demanda y proponen ajustes de tarifas, orientando a los garajes hacia paradigmas de optimización de ingresos adoptados desde hace tiempo en la gestión de rendimiento de las aerolíneas.

Por Segmento de Usuario Final: Liderazgo Municipal con Crecimiento en Tránsito

Los operadores municipales y gubernamentales mantuvieron 2.060 millones de USD en ingresos durante 2025, equivalente a una participación del 36,31%. Los ayuntamientos consideran los datos de estacionamiento como un elemento clave para la mitigación de emisiones y la reforma del diseño vial. Por el contrario, los centros de tránsito y los aeropuertos, aunque más pequeños hoy en día, están creciendo a una CAGR del 9,66% a medida que las métricas de experiencia del pasajero elevan la comodidad del estacionamiento a un factor diferenciador competitivo.

Los aeropuertos ahora combinan las reservas de bordillo con alertas de estado de vuelo, reduciendo los tiempos de espera promedio y liberando espacio en el bordillo para las recogidas de viajes compartidos. Algunos centros integran puntos de fidelización de estacionamiento canjeables por acceso a salas VIP, creando sinergias de ingresos auxiliares. Los operadores ferroviarios modernizan los aparcamientos disuasorios con marquesinas solares y cargadores rápidos, posicionando los activos de estacionamiento como microrredes renovables que compensan las necesidades de energía de tracción.

Por Tecnología: Dominio de Cámara/Reconocimiento de Placas con Innovación Móvil

Las plataformas de cámara y reconocimiento de placas de matrícula representaron el 41,98% de los ingresos de 2025, siendo el pilar de los flujos de entrada automatizada, auditoría y aplicación. La IA en el dispositivo reduce los falsos positivos, permitiendo que los garajes sin barreras de "flujo libre" facturen a los vehículos tras la salida, reflejando los paradigmas de peaje. Las credenciales de aplicaciones móviles y Bluetooth, sin embargo, son la categoría de mayor crecimiento con una CAGR del 9,98% a medida que los usuarios se inclinan por métodos de acceso integrados en teléfonos inteligentes y sistemas integrados en el vehículo.

La fusión de sensores es el próximo hito: la integración de reconocimiento de placas de matrícula, contadores ultrasónicos de plazas y balizas BLE proporciona capas de validación redundantes que mejoran la detección de fraudes y el mapeo de accesibilidad. Los estándares ISO 15118 de vehículo a red prometen autenticación bidireccional entre vehículos eléctricos e infraestructura de estacionamiento, habilitando la carga de aparcamiento automático y la participación en la fijación dinámica de precios de energía.

Análisis Geográfico

América del Norte retuvo el 38,96% de los ingresos globales en 2025, lo que refleja mandatos de digitalización maduros y una adopción temprana de la fijación dinámica de precios. Los municipios aprovechan las políticas de datos abiertos que obligan a los proveedores a exponer las API de ocupación, estimulando la innovación de terceros en la navegación y el enrutamiento de entregas en el bordillo. La aplicación de PCI-DSS 4.0 y las enmiendas a la Ley de Privacidad del Consumidor de California impulsan la demanda de arquitecturas resistentes a la manipulación. Los operadores despliegan visión artificial para eliminar barreras, reduciendo los tiempos de entrada promedio en un 40% y elevando los índices de satisfacción del usuario.

Asia Pacífico sigue una trayectoria diferente, registrando la CAGR regional más rápida con un 9,78%. La rápida urbanización en China, Japón y Corea del Sur crea presiones agudas sobre el uso del suelo, haciendo de la asignación eficiente del bordillo un imperativo de política. Los planes nacionales de ciudades inteligentes financian redes de sensores y redes troncales de 5G que reducen la latencia para la guía en la nube. Los fabricantes de automóviles integran los feeds de Parkopedia en los paneles de instrumentos, y los pagos con código QR integrados en las superaplicaciones normalizan el estacionamiento sin contacto incluso en ciudades de tercer nivel. La alfabetización tecnológica del consumidor en la región acelera las curvas de adopción, comprimiendo el tiempo de escalada para las soluciones piloto.

Europa equilibra el rigor de la privacidad de datos con los objetivos de sostenibilidad. Las cláusulas revisadas de transferencia transfronteriza del RGPD en 2025 exigen la localización de datos o mecanismos contractuales aprobados, lo que lleva a muchos operadores a elegir zonas de nube regionales. La legislación del Pacto Verde de la UE vincula la política del bordillo a los objetivos de cambio modal, incentivando los espacios reservados para muelles de micromovilidad y carga de vehículos eléctricos. Los proyectos piloto de fijación dinámica de precios en Estocolmo y Madrid vinculan las tarifas a las clases de emisiones, orientando a las flotas hacia vehículos más limpios. Si bien el crecimiento del mercado es moderado, la claridad regulatoria respalda la certeza de inversión de los proveedores.

América del Sur y Oriente Medio y África siguen siendo mercados emergentes pero cada vez más visibles en las hojas de ruta de expansión. São Paulo integra sensores de estacionamiento con redes de alerta de inundaciones para redirigir el tráfico durante los eventos de monzón, mientras que Dubái posiciona las concesiones de estacionamiento inteligente como parte de una estrategia de "gobierno sin papel". Aunque el número de proyectos es menor, las construcciones desde cero permiten saltar directamente a arquitecturas en la nube sin restricciones heredadas.

Panorama Competitivo

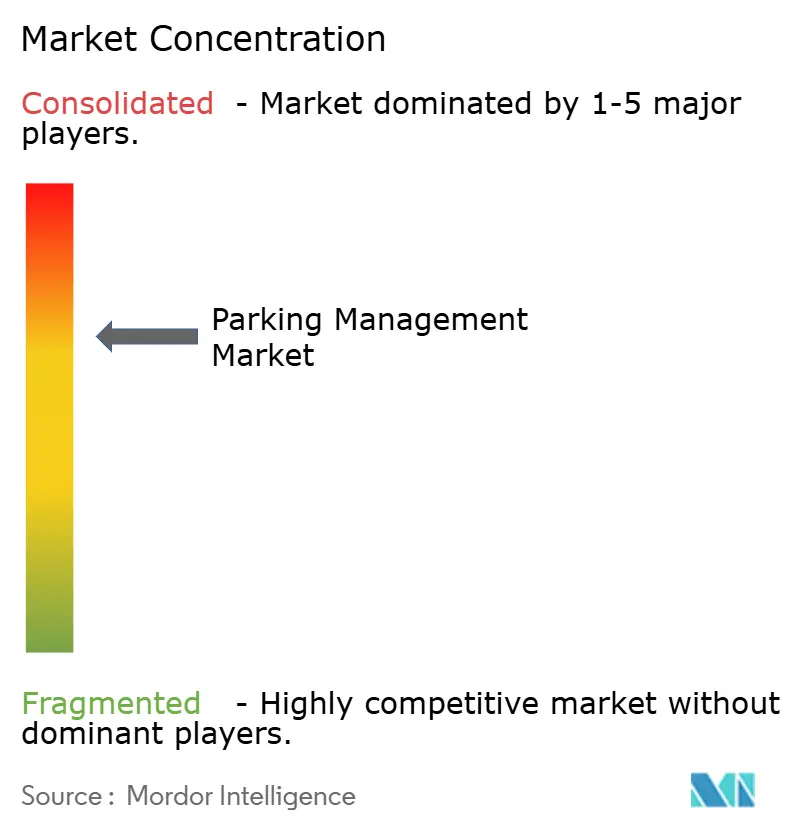

La competencia en el mercado de gestión de estacionamiento se inclina hacia una concentración de nivel medio. Los actores establecidos en infraestructura como SKIDATA, Flowbird y Scheidt & Bachmann salvaguardan las instalaciones de hardware consolidadas, ofreciendo actualizaciones modulares para defender su participación. Los disruptores nativos de IA como Metropolis y Peter Park aprovechan la visión artificial y la orquestación en la nube para ganar contratos en lotes urbanos de nueva construcción. La naturaleza estratégica de los datos del bordillo empuja a los proveedores a aliarse en lugar de perseguir el crecimiento de forma independiente: la adquisición de Flowbird por parte de EasyPark en 2025 forjó un poderoso actor híbrido que abarca pagos móviles y hardware de terminales.[4]EasyPark Group, "EasyPark Group cierra la adquisición de Flowbird," easyparkgroup.com

La convergencia de la cadena de valor continúa. La demostración de aparcamiento automático con carga de Bosch en CES 2024 une los dominios de estacionamiento y gestión energética, abriendo flujos de ingresos de servicios de vehículo a red. La integración de Flash Parking con Google Maps y Waze inyecta disponibilidad de plazas en tiempo real en la navegación convencional, amplificando los efectos de red. Los proveedores se diferencian a través de su postura de cumplimiento; aquellos que cumplen con los estándares PCI-DSS 4.0 e ISO 27001 superan a sus competidores en las licitaciones del sector público.

El despliegue de capital favorece las iniciativas de escalabilidad: Metropolis utilizó una reserva de 1.800 millones de USD para adquirir SP Plus y duplicar instantáneamente su presencia a 4.000 ubicaciones. Las consolidaciones respaldadas por capital privado aceleran la concentración, aunque los integradores locales retienen nichos al ofrecer señalización altamente personalizada y experiencia en normativa de zonificación. En términos generales, las cinco principales empresas controlan aproximadamente el 55% de los ingresos, lo que indica una concentración moderada que deja espacio para especialistas regionales.

Líderes de la Industria de Gestión de Estacionamiento

Amano McGann Inc.

TIBA Parking Systems (FAAC SpA)

FlashParking Inc.

Passport Labs Inc.

Flowbird Group SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: EasyPark Group completó su adquisición de Flowbird Group, creando una plataforma global que abarca 4.000 ciudades.

- Octubre de 2024: Metropolis cerró una financiación de 1.800 millones de USD y privatizó SP Plus, expandiendo el estacionamiento de visión artificial impulsado por IA en América del Norte.

- Octubre de 2024: La IEC aprobó OCPP como Norma Internacional IEC 63584, formalizando la interoperabilidad de los cargadores de vehículos eléctricos adoptada por los operadores de estacionamiento.

- Septiembre de 2024: Flash Parking obtuvo 85 millones de USD para financiar actualizaciones de sistemas listos para vehículos eléctricos, facilitando los obstáculos de capital para los propietarios de garajes.

Alcance del Informe Global del Mercado de Gestión de Estacionamiento

La gestión de estacionamiento se refiere a las políticas y programas que resultan en un uso mejorado y eficiente de los recursos de estacionamiento disponibles. El sistema de gestión de estacionamiento constituye el sistema de control de acceso, la gestión de ingresos, el sistema de seguridad, la barrera de paso y muchos otros.

El Mercado de Gestión de Estacionamiento está segmentado por Tipo de Implementación (Local, Basado en la Nube), Sitio de Estacionamiento (Fuera de la Vía Pública, en la Vía Pública) y por Geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos de mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Local |

| Basado en la Nube |

| Fuera de la Vía Pública |

| En la Vía Pública |

| Hardware (Medidores, Sensores, Cámaras, Reconocimiento de Placas de Matrícula, Quioscos) |

| Plataforma de Software |

| Servicios (Instalación, Gestionados, Consultoría) |

| Municipal y Gubernamental |

| Operadores Comerciales Fuera de la Vía Pública |

| Tránsito y Aeropuertos |

| Hostelería y Comercio Minorista |

| Salud y Universidades |

| Otros Segmentos de Usuario Final |

| Basada en Sensores (ultrasónico, magnetómetro) |

| Basada en Cámara / Reconocimiento de Placas de Matrícula |

| Aplicación Móvil y Bluetooth |

| RFID y NFC |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Sitio de Estacionamiento | Fuera de la Vía Pública | ||

| En la Vía Pública | |||

| Por Componente de Solución | Hardware (Medidores, Sensores, Cámaras, Reconocimiento de Placas de Matrícula, Quioscos) | ||

| Plataforma de Software | |||

| Servicios (Instalación, Gestionados, Consultoría) | |||

| Por Segmento de Usuario Final | Municipal y Gubernamental | ||

| Operadores Comerciales Fuera de la Vía Pública | |||

| Tránsito y Aeropuertos | |||

| Hostelería y Comercio Minorista | |||

| Salud y Universidades | |||

| Otros Segmentos de Usuario Final | |||

| Por Tecnología | Basada en Sensores (ultrasónico, magnetómetro) | ||

| Basada en Cámara / Reconocimiento de Placas de Matrícula | |||

| Aplicación Móvil y Bluetooth | |||

| RFID y NFC | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de estacionamiento en 2026?

El tamaño del mercado de gestión de estacionamiento se situó en 6.190 millones de USD en 2026, respaldado por las inversiones en ciudades inteligentes y la adopción del pago digital.

¿Cuál es la CAGR prevista para las soluciones de gestión de estacionamiento hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 9,18%, llevando el mercado a 9.580 millones de USD en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las plataformas basadas en la nube se están expandiendo a una CAGR del 11,12% a medida que los operadores migran hacia soluciones escalables y gestionadas de forma centralizada.

¿Qué región muestra el mayor impulso de crecimiento?

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,78%, impulsada por la rápida urbanización y los programas gubernamentales de ciudades inteligentes.

¿Qué tecnología domina actualmente las operaciones de estacionamiento?

Los sistemas de cámara y reconocimiento de placas de matrícula ostentan una participación de ingresos del 41,98%, formando la columna vertebral del acceso automatizado y la facturación.

Última actualización de la página el: