Tamaño y Participación del Mercado de Atelocolágeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

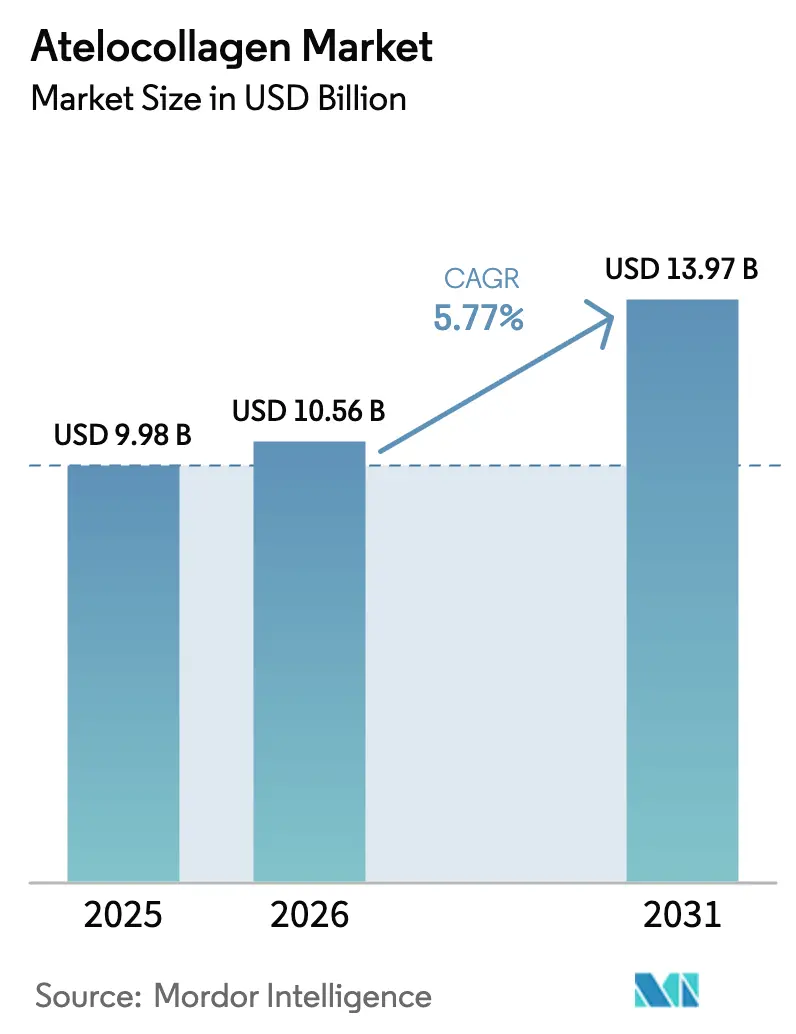

| Tamaño del Mercado (2026) | 10.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

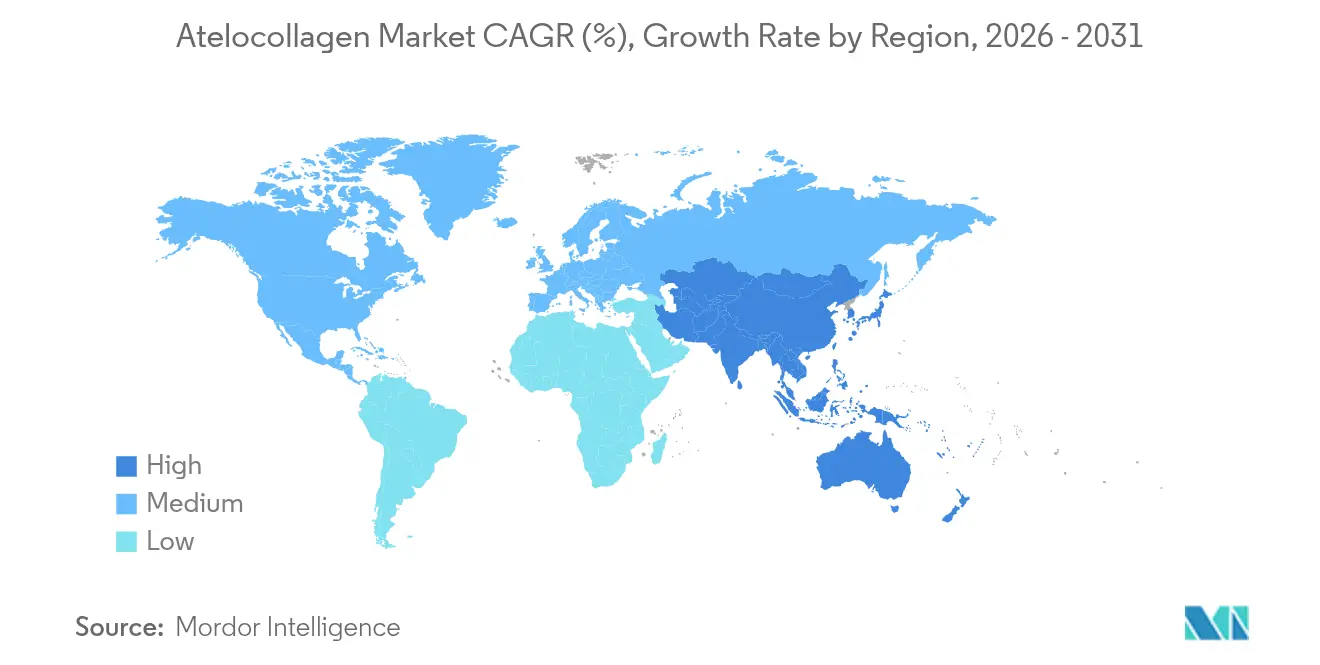

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atelocolágeno por Mordor Intelligence

Se espera que el tamaño del mercado de atelocolágeno crezca de USD 9,98 mil millones en 2025 a USD 10,56 mil millones en 2026 y se prevé que alcance USD 13,97 mil millones en 2031 a una CAGR del 5,77% durante 2026-2031. La adopción es más fuerte en medicina regenerativa, inyectables estéticos y cuidado avanzado de heridas, donde la de-telopeptidación enzimática minimiza la inmunogenicidad y mejora la fidelidad biomecánica. Los ensayos clínicos confirman que el atelocolágeno regula al alza Sox9, el colágeno tipo II y el agrecano durante la diferenciación condrogénica, reforzando su papel en la reconstrucción del cartílago[1]Equipo Editorial de Scientific Reports, "El atelocolágeno potencia los marcadores de diferenciación condrogénica en células madre mesenquimales derivadas de tejido adiposo humano," nature.com. La autorización de la FDA de Symvess, un vaso de colágeno acelular, señala la confianza regulatoria en matrices de próxima generación, mientras que la bioimpresión 3D de rápido crecimiento y el abastecimiento marino diversifican la oferta y reducen las preocupaciones sobre el riesgo zoonótico[2]Oficina de Comunicaciones de la FDA, "La FDA autoriza el vaso acelular Symvess para trauma vascular," fda.gov. Las alianzas estratégicas —como la alianza de colágeno vegano de Evonik con Jland Biotech— acortan los ciclos de desarrollo y amplían el alcance geográfico.

El reembolso favorable, los crecientes centros de turismo médico y la demanda estética impulsada por las redes sociales mantienen al mercado de atelocolágeno en una trayectoria resiliente a pesar de la presión inflacionaria de costos y la complejidad logística. Las plataformas de fermentación, los formatos recombinantes de origen vegetal y las líneas de procesamiento continuo están preparadas para comprimir los costos unitarios, aumentando los márgenes para los proveedores que dominen la ingeniería de escalado.

Conclusiones Clave del Informe

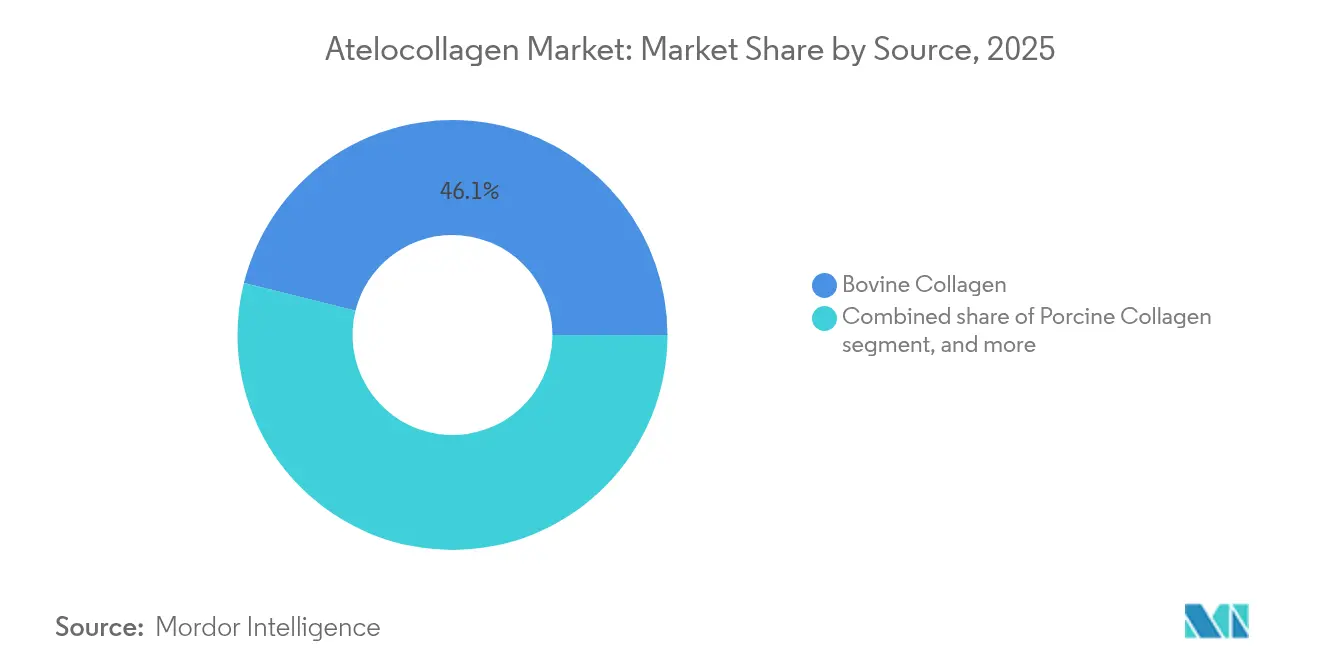

- Por fuente, el colágeno bovino representó el 46,12% de la participación del mercado de atelocolágeno en 2025, mientras que los formatos de pescado/marino proyectan una CAGR del 7,12% hasta 2031.

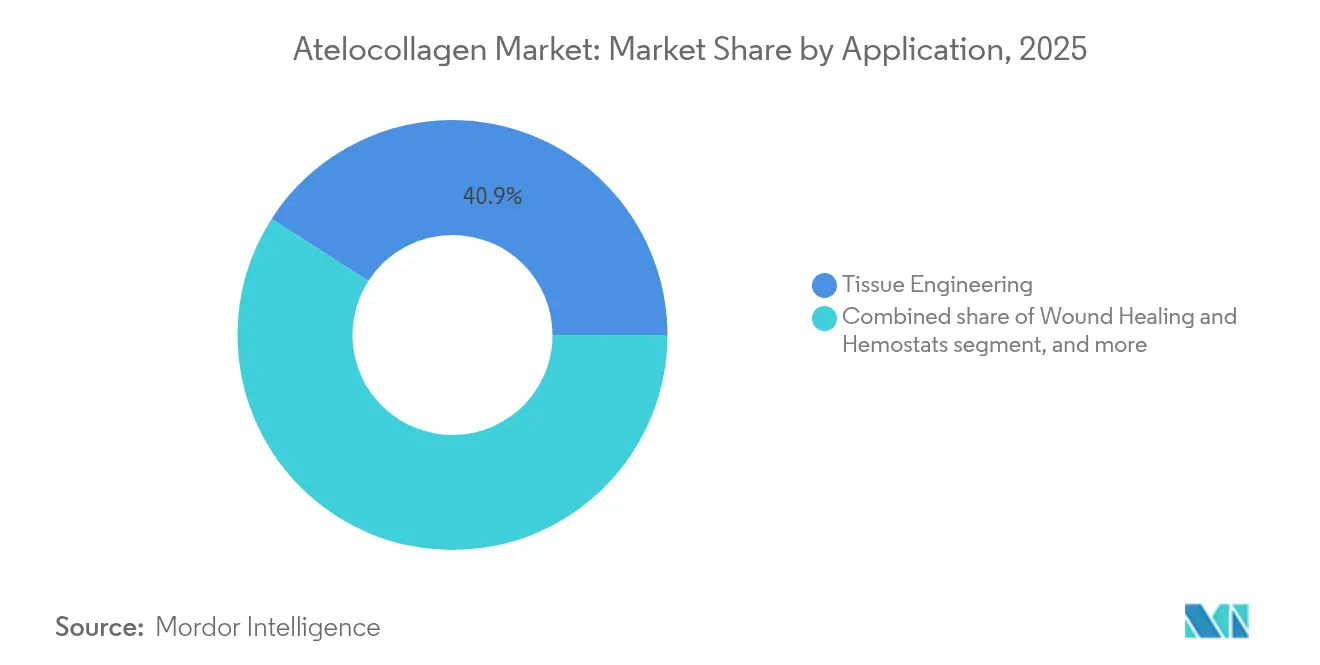

- Por aplicación, la ingeniería de tejidos capturó el 40,92% de los ingresos de 2025; los sistemas de administración de fármacos y portadores celulares crecerán más rápido con una CAGR del 7,55% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología consumieron el 38,05% en 2025, mientras que las clínicas estéticas y los hospitales muestran la perspectiva de CAGR más alta del 8,05%.

- Por geografía, América del Norte lideró con el 42,85% de los ingresos en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 6,32% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Atelocolágeno

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en las Aprobaciones de Medicina Regenerativa | +1.2% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápido Crecimiento en Procedimientos Cosméticos | +0.9% | América del Norte y APAC como núcleo; expansión hacia la UE | Corto plazo (≤ 2 años) |

| Alianzas Estratégicas en la Industria y Acuerdos de Licencia | +0.7% | Global | Mediano plazo (2-4 años) |

| Auge en la Adopción de Colágeno Marino | +0.8% | APAC como núcleo; expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Expansión de las Aplicaciones de Bioimpresión 3D | +0.6% | América del Norte y la UE; emergente en APAC | Largo plazo (≥ 4 años) |

| Clasificaciones Regulatorias Favorables para Implantes de Colágeno | +0.5% | Global; liderado por los marcos de la FDA y la EMA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en las Aprobaciones de Medicina Regenerativa

Los reguladores ahora otorgan vía rápida a los dispositivos de colágeno que presentan expedientes de seguridad sólidos. La decisión de la FDA de diciembre de 2024 sobre Symvess —67% de permeabilidad primaria a los 30 días— sienta un precedente para los implantes vasculares acelulares. Se aplica un rigor similar a la ortopedia, donde los andamiajes de atelocolágeno bicapa logran la integración del cartílago hialino en ensayos animales de 12 semanas. Los estudios retrospectivos sobre inyecciones paraespinales reportan alivio del dolor estadísticamente significativo, ampliando las indicaciones musculoesqueléticas. El marco de Clase II/III de China para el colágeno recombinante ofrece expedientes predecibles y reduce la latencia de aprobación[3]Editores de PubMed Central, "Designación de Clase II y III para dispositivos de colágeno recombinante en China," ncbi.nlm.nih.gov. En conjunto, estos hitos expanden el mercado de atelocolágeno hacia nichos vasculares, espinales y condrales que exigen alta biocompatibilidad.

Rápido Crecimiento en Procedimientos Cosméticos

El sector global de estética médica está creciendo desde USD 20 mil millones hacia USD 27 mil millones para 2028, con los inyectables registrando un crecimiento anual del 12–14%. Los nuevos rellenos dérmicos porcinos reticulados muestran cero hipersensibilidad, eliminando los tradicionales retrasos por pruebas previas. Los consumidores más jóvenes buscan regímenes preventivos, impulsando la visita repetida y la diversificación de niveles de productos. Un próximo panel asesor de la FDA evaluará las indicaciones de relleno para el escote, ampliando la anatomía utilizable del colágeno. Los microinfluenciadores en redes sociales y las aplicaciones de localización de clínicas ahora canalizan tráfico hacia proveedores regionales, sosteniendo el volumen incluso en medio de ciclos económicos —un efecto que refuerza las características defensivas del mercado de atelocolágeno.

Alianzas Estratégicas en la Industria y Acuerdos de Licencia

Las alianzas intersectoriales acortan el tiempo de comercialización y comparten economías de escala. La alianza de colágeno vegano de Evonik con Jland Biotech suministra material derivado de fermentación con difusión dérmica superior. El acuerdo de distribución de Brenntag con Cambrium introduce NovaColl en el Reino Unido, Irlanda y Francia, aprovechando la experiencia logística para penetrar en la cadena de suministro de cosméticos. La plataforma Nextida de Darling Ingredients extiende los péptidos de colágeno hacia suplementos de salud metabólica, demostrando el alcance de las sinergias entre categorías. El colágeno recombinante basado en Nicotiana de PlantForm apunta hacia el bioprocesamiento agrícola que podría transformar el abastecimiento animal. Estas alianzas inyectan tecnología y capital de acceso al mercado que amplía la huella del mercado de atelocolágeno.

Auge en la Adopción de Colágeno Marino

La sostenibilidad, la aceptación cultural y la reducción del riesgo zoonótico impulsan el abastecimiento marino. La planta de piel de atún de USD 30 millones de Thai Union produce 200 toneladas anuales, orientada a los nutracéuticos asiáticos premium. Los datos clínicos muestran que los di- y tripéptidos marinos elevan la hidratación y elasticidad de la piel en cohortes de 8 semanas. La extracción enzimática mejora la estabilidad térmica, permitiendo que el atelocolágeno marino sobreviva ventanas de procesamiento más amplias y llegue a mercados distantes sin desnaturalización. A medida que las pesquerías monetizan los subproductos, la narrativa de economía circular resuena con los consumidores, fortaleciendo el valor de marca mientras expande el mercado de atelocolágeno en suplementos, cosméticos y dispositivos biomédicos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Producción y Procesamiento Complejo | -0.8% | Global; afecta particularmente a los mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad de Biomateriales Alternativos | -0.6% | Global; con preferencias regionales variables | Mediano plazo (2-4 años) |

| Desafíos de Cadena de Frío y Almacenamiento | -0.4% | Global; agudo en regiones con infraestructura limitada | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria para el Nuevo Colágeno Recombinante | -0.3% | Global; con variaciones regulatorias regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción y Procesamiento Complejo

Los fabricantes equilibran la integridad de la triple hélice, la esterilidad y los rendimientos escalables. Los sistemas recombinantes a menudo carecen de capacidad de prolil-hidroxilación, lo que requiere la co-expresión de enzimas similares a las humanas o un costoso postprocesamiento. La fermentación en modo fed-batch puede alcanzar 19 g/L, pero necesita biorreactores de uso intensivo de capital y un sofisticado control de oxígeno. El atelocolágeno de origen animal requiere aislamiento en cadena de frío, de-telopeptidación con pepsina y purificación en múltiples etapas, lo que infla el costo de los bienes en base por gramo. La optimización de congelación-descongelación puede mejorar la elasticidad, pero añade pasos de manipulación que alargan el tiempo de ciclo. Estos factores comprimen los márgenes en geografías sensibles al precio y ralentizan la penetración en los sistemas de salud de financiación pública, moderando la expansión a corto plazo del mercado de atelocolágeno.

Disponibilidad de Biomateriales Alternativos

Los hemostáticos de quitosano como HemCon y Celox superan a los apósitos de colágeno en trauma de alto flujo mediante la formación rápida de coágulos iónicos. Los bioestimuladores de PDLLA ofrecen una volumización dérmica duradera, atractiva para los pacientes que buscan menos retratamientos. Los adhesivos de fibrina de gelatina-metacrilato gelifican en 2 segundos sobre tejido húmedo, superando a los selladores de colágeno en resistencia de adhesión. Los compuestos reactivos de caolín logran la hemostasia arterial en 30 segundos, superando a las esponjas de colágeno tradicionales. Tales alternativas desvían participación donde el precio o la velocidad superan a la biocompatibilidad a largo plazo, limitando el límite superior de la adopción del mercado de atelocolágeno en indicaciones seleccionadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Innovación Marina Impulsa la Sostenibilidad

El colágeno bovino mantuvo el 46,12% de los ingresos en 2025 gracias a la abundante oferta de materia prima y al amplio precedente clínico. Sin embargo, los formatos derivados del pescado se están expandiendo a una CAGR del 7,12% a medida que los procesadores valorizan los flujos de residuos y capitalizan la aceptación cultural. La línea de colágeno de piel de atún ThalaCol de Thai Union ancla el crecimiento en Asia-Pacífico, mientras que las matrices de piel de bacalao ingresan a las licitaciones de cuidado de heridas en la UE. Las plataformas de colágeno humano recombinante como Vecollan de Evonik abordan la variabilidad de la cadena de suministro y eliminan el riesgo de origen animal. Los constructos de origen vegetal de Nicotiana benthamiana prometen huellas de carbono reducidas una vez que la purificación aguas abajo alcance escala. El colágeno porcino sigue siendo esencial en ciertas mallas dentales y cardíacas donde la conformidad mecánica coincide con el tejido nativo.

Se proyecta que el tamaño del mercado de atelocolágeno para los formatos marinos supere los USD 2,23 mil millones para 2031, un salto que refleja la marca de sostenibilidad, la mayor bioactividad de los péptidos y los objetivos de reciclaje gubernamentales de apoyo. Si bien el suministro bovino sigue siendo competitivo en costos, las amenazas zoonóticas vinculadas al clima y los cambios dietéticos culturales empujan a los formuladores hacia opciones de pescado y recombinantes, ampliando el mercado total direccionable de atelocolágeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sistemas de Administración de Fármacos Aceleran el Crecimiento

La ingeniería de tejidos lideró la demanda con una participación del 40,92% en 2025, respaldada por conductos nerviosos, rellenos ortopédicos y membranas periodontales. Los andamiajes de atelocolágeno bicapa restauran el cartílago articular fomentando una regeneración similar al hialino en tres meses. Los sistemas de administración de fármacos y portadores celulares registran la trayectoria más rápida, creciendo a una CAGR del 7,55% impulsados por la formación de dúplex de ácidos nucleicos y microesferas de liberación sostenida. Se proyecta que el tamaño del mercado de atelocolágeno para los sistemas de administración de fármacos alcance USD 2,19 mil millones para 2031, a medida que los geles oftálmicos, los depósitos oncológicos y los adyuvantes de vacunas se desplazan hacia formatos estabilizados con colágeno.

Los rellenos estéticos mantienen una escalada constante junto con el aumento de los volúmenes de procedimientos. Los rellenos porcinos de cero hipersensibilidad, sin necesidad de pruebas previas, ahora tratan el rejuvenecimiento facial y de manos con confianza. La cicatrización de heridas y los hemostáticos continúan penetrando en los centros de trauma donde los andamiajes de colágeno aceleran la re-epitelización y reducen las estancias hospitalarias en comparación con las espumas sintéticas. Los implantes emergentes de bioimpresión 3D para la reconstrucción mamaria y de tejidos blandos presagian ingresos de dispositivos multimodales que convergen en el mercado de atelocolágeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Estéticas Impulsan la Adopción

Las empresas farmacéuticas y de biotecnología absorbieron el 38,05% del consumo en 2025, aprovechando el atelocolágeno de grado GMP para sustratos de ensayos clínicos y conjugados farmacológicos comerciales. Los institutos de investigación y las ORC dependen del rendimiento consistente por lotes para interpretar la eficacia preclínica. Sin embargo, las clínicas estéticas y los hospitales avanzan a una CAGR del 8,05% a medida que el apetito del consumidor por los tratamientos mínimamente invasivos se amplía en todos los grupos de edad. Las cadenas de clínicas implementan motores de reserva digital y contratos de compra al por mayor, estabilizando los volúmenes de consumo y reforzando el componente de servicios del mercado de atelocolágeno.

Los centros ortopédicos y de cuidado de heridas representan un potencial incremental a medida que los implantes meniscales de colágeno como RejuvaKnee obtienen la autorización de la FDA y las matrices dérmicas como Cohealyx muestran integración del lecho de la herida en 7 días. Las instalaciones quirúrgicas especializadas experimentan con adhesivos a base de colágeno que reducen el sangrado intraoperatorio, acortando la duración de la estancia y generando incentivos de pago por desempeño. A medida que los sistemas de pago reembolsan paquetes vinculados a resultados, los proveedores de atelocolágeno que documenten una recuperación más rápida ganarán preferencia en el formulario, profundizando la penetración institucional.

Análisis Geográfico

América del Norte comandó el 42,85% de los ingresos globales en 2025. Las autorizaciones de la FDA para Symvess y RejuvaKnee ilustran una cultura regulatoria que recompensa la evidencia clínica sólida. Los fabricantes nacionales también se benefician de un entorno de reembolso maduro y una fuerza laboral técnica profunda. Sin embargo, está en marcha una realineación de la participación de mercado, ya que los incumplimientos de conformidad —como las advertencias recientes sobre la calidad de producción— crean espacio para nuevos participantes con líneas de fabricación automatizadas y sin papel.

Europa mantiene una posición sólida, respaldada por el MDR 2017/745 y los estándares armonizados para la caracterización del colágeno. NovaColl obtenido por fermentación de precisión debutó en el Reino Unido, Irlanda y Francia, reflejando la demanda de los consumidores de insumos veganos e idénticos a la piel. Las licitaciones a nivel nacional para el cuidado avanzado de heridas favorecen a los proveedores con productos con marcado CE y respaldo de evidencia, sosteniendo ciclos de adquisición predecibles incluso en medio de una mayor volatilidad económica.

Asia-Pacífico exhibe el mayor crecimiento, con una CAGR del 6,32% hasta 2031, a medida que la expansión de los presupuestos de atención médica y los corredores de turismo médico amplían la base de pacientes. El apoyo gubernamental a la biofabricación, combinado con la claridad regulatoria para el colágeno recombinante, reduce las barreras de entrada. Las empresas locales aprovechan la producción rentable para abastecer la demanda interna y exportar a nivel mundial, a menudo a través de empresas conjuntas que combinan los estándares internacionales de calidad con la agilidad logística regional. Se espera que la participación del mercado de atelocolágeno en Asia-Pacífico aumente 3,9 puntos porcentuales para 2031, impulsada principalmente por la producción de fuentes marinas y la expansión de las clínicas estéticas.

América Latina, Oriente Medio y África representan proporciones menores hoy en día, pero constituyen reservas de crecimiento sin explotar. Las mejoras de infraestructura y los programas de transferencia de habilidades están sentando las bases para futuros centros de procesamiento de colágeno, particularmente en economías costeras ricas en pesquerías. Las multinacionales están pilotando alianzas de distribución para garantizar la fiabilidad de la cadena de frío y los registros regulatorios localizados, posicionándose para la inflexión de la demanda a medida que aumentan los ingresos disponibles.

Panorama Competitivo

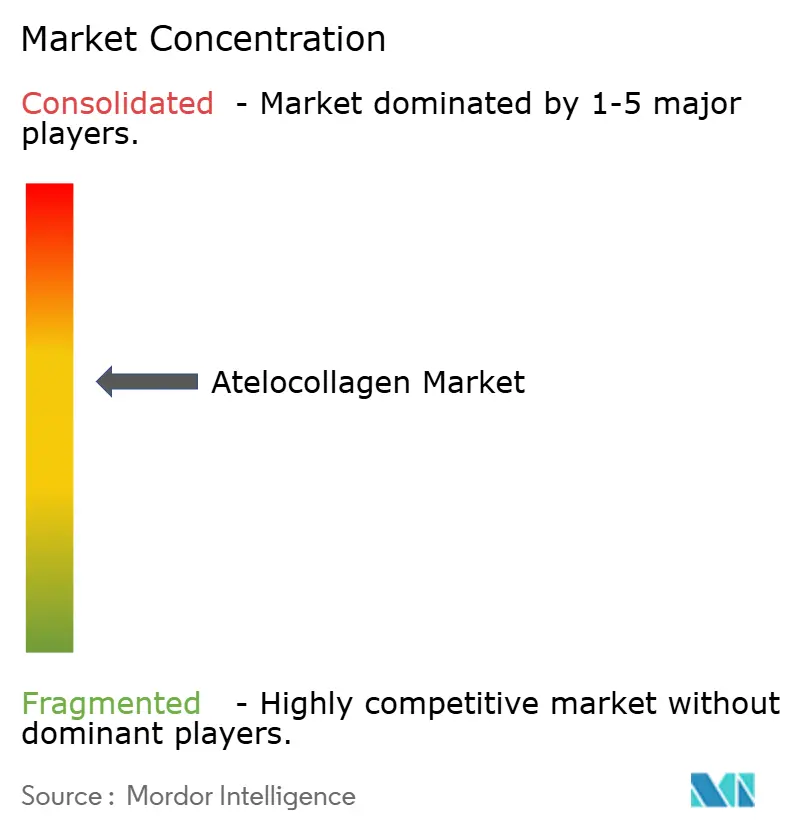

Una fragmentación moderada caracteriza al mercado de atelocolágeno, con innovadores de plataformas que compiten junto a titulares integrados verticalmente. Los principales proveedores salvaguardan la calidad mediante la de-telopeptidación enzimática interna, la purificación de grado médico y la documentación conforme a ISO. La plataforma de fermentación Vecollan de Evonik reduce la variabilidad entre lotes, posicionando a la empresa para contratos de dispositivos de alta gama. CollPlant se diferencia a través del colágeno humano recombinante adecuado para la impresión 3D, celebrando acuerdos de codesarrollo con fabricantes de implantes.

Las adquisiciones estratégicas apuntan a brechas tecnológicas: los líderes en ingredientes adquieren procesadores de colágeno marino para asegurar un suministro sostenible, mientras que las empresas de dispositivos licencian rhColágeno de origen vegetal para protegerse contra los patógenos de origen ganadero. Las alianzas de distribución como Brenntag-Cambrium garantizan el alcance geográfico de las ofertas veganas sin duplicar la infraestructura. Los sistemas de calidad están emergiendo como fundamentales: las recientes acciones de cumplimiento de la FDA contra fabricantes que incumplieron las obligaciones de GMP desplazaron las licitaciones hospitalarias hacia competidores conformes.

La personalización habilitada digitalmente está ganando prominencia. Las empresas integran modelos de dosificación impulsados por IA y soporte de teleconsulta para mejorar la adherencia a la terapia, particularmente en estética y manejo de heridas crónicas. Desde una perspectiva financiera, el enfoque de los inversores sigue centrado en tecnologías de reducción de costos —bioprocesamiento continuo, fermentadores de un solo uso y liofilización automatizada— que pueden comprimir los ciclos de presión sobre los márgenes y sostener la rentabilidad a largo plazo.

Líderes de la Industria del Atelocolágeno

KOKEN Co., Ltd.

Advanced BioMatrix (BICO)

DSM-Firmenich

Nitta Gelatin Inc.

Rousselot (Darling Ingredients)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thai Union invirtió USD 30 millones en una planta de colágeno marino con una capacidad anual de 200 toneladas, lanzando el colágeno de piel de atún ThalaCol para los mercados asiáticos premium.

- Abril de 2025: AVITA Medical presentó Cohealyx, una matriz dérmica de colágeno que acelera la formación del lecho de la herida en 7 días en comparación con los productos existentes.

- Enero de 2025: Brenntag y Cambrium lanzaron NovaColl en el Reino Unido, Irlanda y Francia, ofreciendo colágeno 100% idéntico a la piel mediante fermentación de precisión.

- Abril de 2025: Evonik introdujo Vecollan, un colágeno derivado de fermentación, de escala comercial y sin origen animal, orientado a dispositivos médicos.

- Marzo de 2024: Evonik se asoció con Jland Biotech para suministrar colágeno vegano a formuladores cosméticos, mejorando los perfiles de absorción cutánea.

Alcance del Informe Global del Mercado de Atelocolágeno

Según el alcance del informe, el atelocolágeno es un tipo de colágeno que se somete a un proceso específico de eliminación de los telopéptidos de la molécula de colágeno, lo que resulta en una antigenicidad reducida. Tiene una amplia gama de aplicaciones en investigación de cultivos de tejidos, medicina clínica y cosméticos.

El mercado de atelocolágeno está segmentado por fuente, aplicación, usuario final y geografía. Por fuente, el mercado está segmentado en colágeno bovino, colágeno porcino y otras fuentes. El segmento de otras fuentes incluye colágeno de ratón y colágeno de rata. Por aplicación, el mercado está segmentado en ingeniería de tejidos, cicatrización de heridas, cosméticos y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos de investigación y laboratorios, y otros usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de atelocolágeno en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron sobre la base del valor (USD).

| Colágeno Bovino |

| Colágeno Porcino |

| Colágeno de Pescado / Marino |

| Colágeno Humano Recombinante |

| Otras Fuentes |

| Ingeniería de Tejidos |

| Cicatrización de Heridas y Hemostáticos |

| Rellenos Estéticos y Dérmicos |

| Sistemas de Administración de Fármacos y Portadores Celulares |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos de Investigación y ORC |

| Clínicas Estéticas y Hospitales |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Colágeno Bovino | |

| Colágeno Porcino | ||

| Colágeno de Pescado / Marino | ||

| Colágeno Humano Recombinante | ||

| Otras Fuentes | ||

| Por Aplicación | Ingeniería de Tejidos | |

| Cicatrización de Heridas y Hemostáticos | ||

| Rellenos Estéticos y Dérmicos | ||

| Sistemas de Administración de Fármacos y Portadores Celulares | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos de Investigación y ORC | ||

| Clínicas Estéticas y Hospitales | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de atelocolágeno en 2026?

El mercado de atelocolágeno está valorado en USD 10,56 mil millones en 2026 y se prevé que crezca a una CAGR del 5,77% hasta 2031.

¿Qué segmento de fuente lidera el mercado de atelocolágeno?

El colágeno bovino lidera con una participación de ingresos del 46,12% en 2025, mientras que el colágeno de pescado/marino es el de más rápido crecimiento con una CAGR del 7,12%.

¿Qué impulsa la demanda de atelocolágeno en los sistemas de administración de fármacos?

El creciente interés en las terapias de liberación controlada y las plataformas de portadores celulares está impulsando las aplicaciones de administración de fármacos a expandirse a una CAGR del 7,55% hasta 2031.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico muestra el mayor crecimiento proyectado con una CAGR del 6,32%, respaldado por el aumento del gasto en atención médica y las inversiones en colágeno marino.

¿Cómo están influyendo los reguladores en el crecimiento del mercado?

La autorización de la FDA de nuevos implantes de colágeno y el MDR 2017/745 de la UE proporcionan vías claras, fomentando las aprobaciones de dispositivos y la adopción clínica.

¿Cuál es la principal tendencia tecnológica que está dando forma a las oportunidades futuras?

La bioimpresión 3D de biotintas de colágeno puro está permitiendo implantes específicos para cada paciente que se degradan gradualmente mientras fomentan la regeneración natural del tejido.

Última actualización de la página el: