Tamaño y Cuota del Mercado de Juegos de Azar en Línea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 120.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 211.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.72% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Azar en Línea por Mordor Intelligence

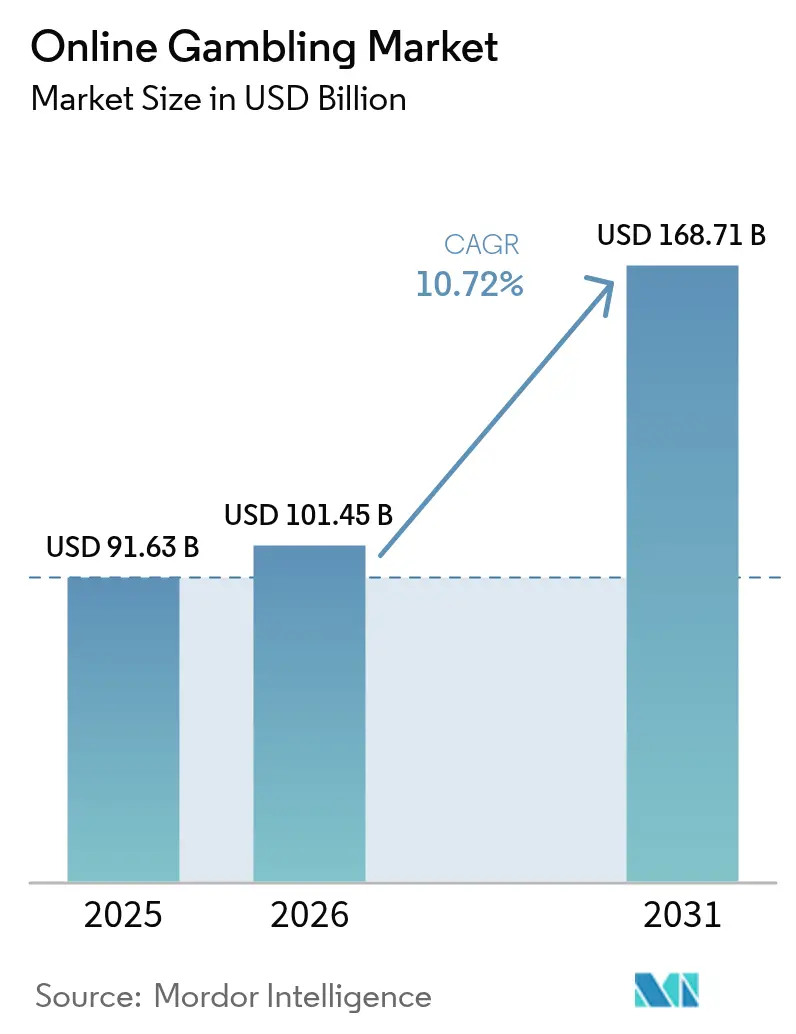

El tamaño del mercado de juegos de azar en línea en 2026 se estima en USD 101,45 mil millones, creciendo desde el valor de 2025 de USD 91,63 mil millones con proyecciones para 2031 que muestran USD 168,71 mil millones, creciendo a una CAGR del 10,72% entre 2026 y 2031. Factores como la creciente penetración de los teléfonos inteligentes, el despliegue generalizado del 5G y las regulaciones cada vez más armonizadas en las principales jurisdicciones están impulsando una rápida migración hacia los canales digitales. A partir de 2024, la Asociación GSM (GSMA) reporta que América del Norte lidera a nivel mundial en la adopción de 5G, con una tasa del 55%, seguida de cerca por la Gran China[1]Fuente: Asociación GSM (GSMA), "La Economía Móvil", www.gsma.com. Los operadores están aprovechando la transmisión en vivo, los motores de cuotas impulsados por inteligencia artificial y las arquitecturas nativas en la nube, superando a menudo las experiencias inmersivas de los establecimientos tradicionales en tierra. Con flujos de datos en tiempo real, los operadores pueden gestionar cientos de micromercados para cada evento deportivo, aumentando tanto la frecuencia de las apuestas como el importe medio de cada ticket. En el frente regulatorio, los gobiernos están adoptando los nuevos ingresos fiscales, considerando el iGaming regulado no solo como una herramienta fiscal en el panorama pospandemia, sino también como una alternativa manejable a las actividades del mercado gris, impulsando el crecimiento del mercado.

Conclusiones Clave del Informe

- Por tipo de juego, las apuestas deportivas lideraron con el 52,05% de la cuota del mercado de juegos de azar en línea en 2025, y se prevé que crezcan a una CAGR del 11,75% hasta 2031, la más alta entre todos los segmentos de juego.

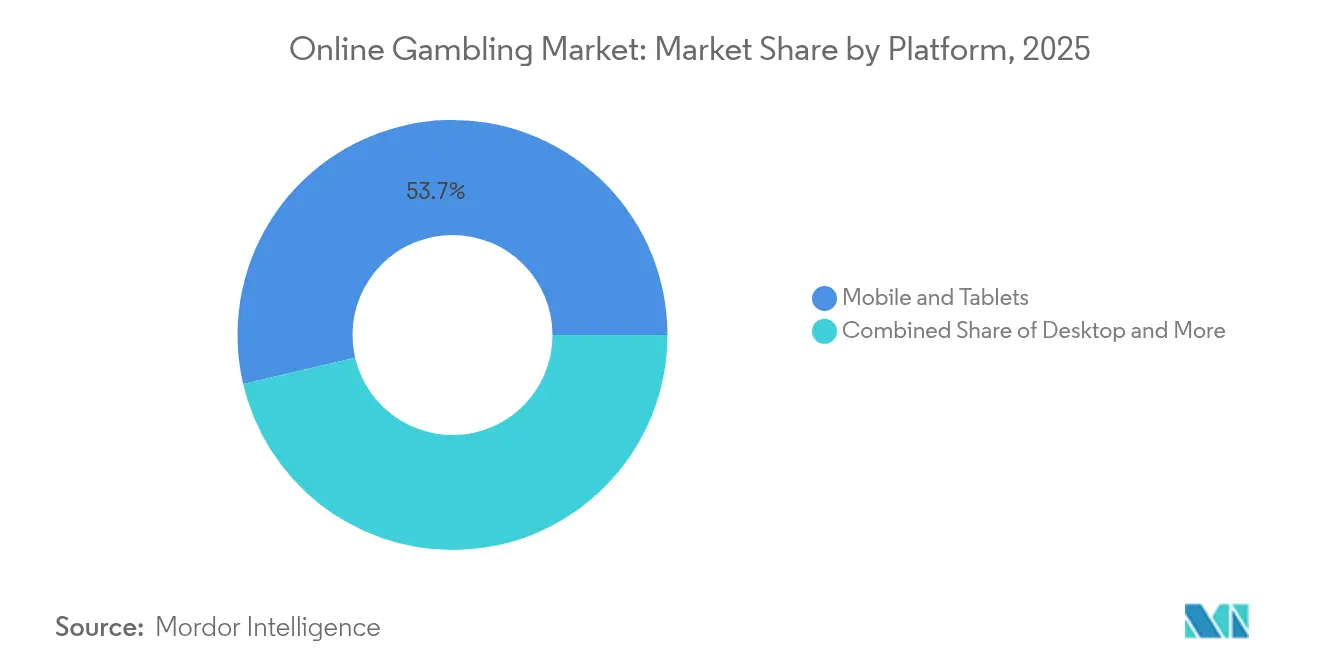

- Por plataforma, los dispositivos móviles y tabletas capturaron el 53,65% de la cuota de ingresos en 2025, y se proyecta que registren la CAGR más rápida del 13,65% entre 2026 y 2031.

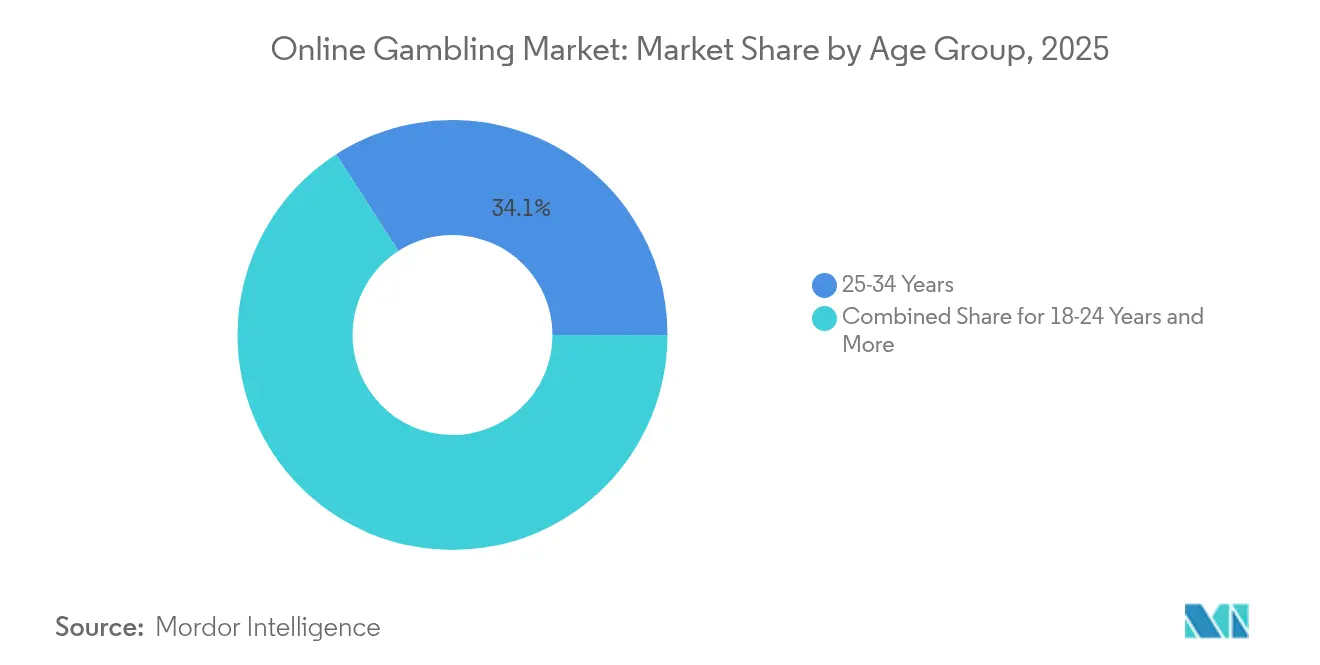

- Por grupo de edad, los usuarios de entre 25 y 34 años representaron el 34,10% de la base global de clientes en 2025, mientras que los usuarios de entre 18 y 24 años se proyecta que registren la CAGR más rápida del 11,98% entre 2026 y 2031.

- Por tipo de apuesta, las apuestas en vivo/en juego representaron el 53,40% de la actividad de apuestas en 2025 y avanzan a una CAGR del 14,85% hasta 2031.

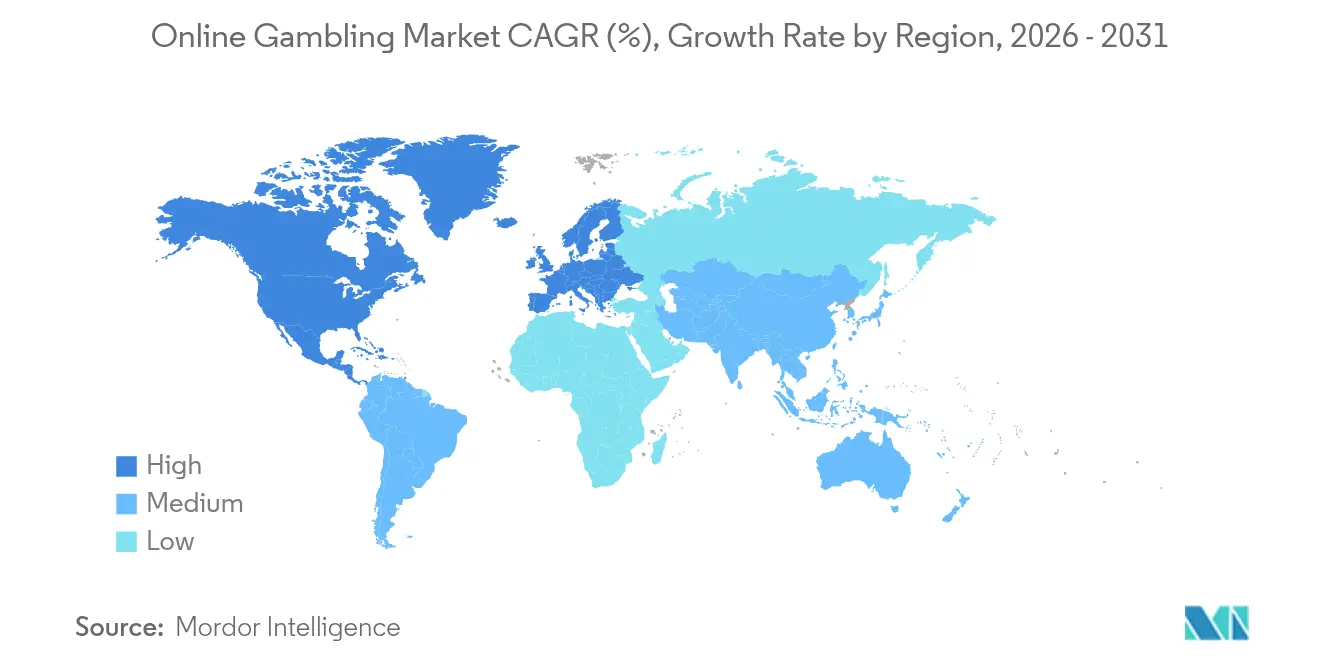

- Por geografía, Europa dominó con el 56,90% de la cuota de ingresos en 2025, mientras que América del Norte se acelera a una CAGR del 15,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de Juegos de Azar en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avance de las Tecnologías Digitales | + 2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Legalización y Liberalización Regulatoria | + 3.2% | América del Norte, América Latina, Oriente Medio | Largo plazo (≥ 4 años) |

| Apuestas en Vivo y Transmisión en Tiempo Real | + 2.1% | Global, más fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mejores Soluciones de Pago | + 1.7% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Tecnología Blockchain | + 0.9% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Experiencia de Usuario Personalizada | + 1.4% | Global, liderada por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avance de las Tecnologías Digitales

Los avances en tecnología digital están redefiniendo los juegos de azar en línea, transformándolos de plataformas web estáticas en ecosistemas dinámicos impulsados por inteligencia artificial que adaptan las experiencias a cada usuario individual en tiempo real. Aprovechando la inteligencia artificial y el aprendizaje automático, los operadores pueden ahora analizar patrones de apuestas, pronosticar el comportamiento de los usuarios y ajustar sus ofertas con una precisión sin igual, obteniendo una ventaja competitiva difícil de alcanzar para los operadores tradicionales. El desarrollo de plataformas en la actualidad está dominado por estrategias que priorizan el móvil, con operadores que invierten recursos en aplicaciones web progresivas y experiencias móviles nativas, llevando juegos de calidad de consola a los teléfonos inteligentes. La sinergia de las redes 5G y la computación en el borde reduce la latencia a casi nada, facilitando experiencias con crupieres en vivo y apuestas deportivas en tiempo real que pueden competir con la asistencia presencial. Con la adopción de infraestructura en la nube, los operadores pueden expandirse rápidamente por diversas jurisdicciones, cumpliendo al mismo tiempo con los mandatos locales de residencia de datos. Este cumplimiento es primordial a medida que los organismos reguladores otorgan una importancia creciente a la soberanía de los datos y a la salvaguarda de los derechos del consumidor.

Legalización y Liberalización Regulatoria

La liberalización regulatoria se erige como la principal fuerza estructural que redefine el ámbito global de los juegos de azar en línea. Los gobiernos reconocen cada vez más las plataformas digitales como fuentes de ingresos legítimas, elaborando marcos que armonizan las ganancias económicas con las salvaguardas para el consumidor. Estados Unidos encabeza esta evolución, legalizando los juegos de azar estado por estado. El Consejo Nacional de Legisladores de Estados con Juegos de Azar está a la vanguardia, elaborando legislación modelo que estandariza las tasas impositivas entre el 15% y el 25% sobre los ingresos brutos ajustados, garantizando a los operadores entornos predecibles. La Ley 14.790/2023 de Brasil, citada por la Secretaría de Premios y Apuestas de Brasil, muestra la madurez regulatoria de los mercados emergentes, exigiendo a los operadores que establezcan su sede central en Brasil y adopten protocolos exhaustivos de juego responsable, mientras generan una recaudación fiscal anual estimada de USD 4.500 millones[2]Fuente: Secretaría de Premios y Apuestas de Brasil, "www.gov.br. El lanzamiento de la Autoridad General Reguladora de Juegos Comerciales de los Emiratos Árabes Unidos supone un cambio importante en Oriente Medio, convirtiendo potencialmente a la región en un imán para los operadores con licencia que tienen en su punto de mira los segmentos demográficos adinerados y los mercados centrados en el turismo. Mientras tanto, la ambición de Francia de legalizar los casinos en línea para 2025 apunta a una expansión más amplia del mercado europeo, superando los límites de las apuestas deportivas tradicionales. El Ministerio de Economía y Finanzas de Francia proyecta que los ingresos procedentes de estas actividades recién reguladas podrían dispararse entre EUR 748 millones y EUR 1.500 millones.

Apuestas en Vivo y Transmisión en Tiempo Real

La integración de las apuestas en vivo con la tecnología de transmisión en tiempo real mejora la participación de los usuarios al convertir la visualización pasiva en oportunidades de apuestas interactivas. Esta integración permite a los operadores ofrecer opciones de microapuestas sobre eventos específicos del juego, como predecir el siguiente lanzamiento en béisbol o la siguiente posesión en baloncesto. Estas funciones crean múltiples oportunidades de apuestas dentro de cada evento deportivo, superando las limitaciones de las apuestas tradicionales previas al partido. A través de asociaciones de transmisión con las principales ligas deportivas, los operadores obtienen acceso a contenido exclusivo y flujos de datos que respaldan sus modelos de fijación de precios en juego. Este acceso crea barreras de entrada significativas para los nuevos competidores. La combinación de estadísticas en tiempo real y funciones de realidad aumentada en las plataformas de transmisión hace que las apuestas sean una parte natural de la visualización deportiva, con especial atractivo para los usuarios más jóvenes. La infraestructura tecnológica avanzada, incluida la computación en el borde y las redes de distribución de contenido, mantiene la sincronización entre las interfaces de transmisión y de apuestas, protegiendo la rentabilidad del operador y garantizando la fiabilidad de la plataforma.

Mejores Soluciones de Pago

La industria de juegos de azar en línea se beneficia de soluciones de pago avanzadas que abordan desafíos operativos clave. Las billeteras digitales, la integración de criptomonedas y los sistemas de liquidación instantánea reducen los tiempos de procesamiento de transacciones de días a segundos, al tiempo que hacen los servicios accesibles a más usuarios. Los sistemas de pago basados en blockchain permiten realizar transacciones transfronterizas sin intermediarios bancarios tradicionales, especialmente en mercados donde las instituciones financieras convencionales limitan las transacciones relacionadas con los juegos de azar. Las transferencias de cuenta a cuenta a través de iniciativas de banca abierta en Europa y el Reino Unido eliminan la necesidad de redes de tarjetas, reduciendo los costos de transacción y proporcionando confirmación de depósito inmediata. En jurisdicciones con métodos de pago tradicionales restringidos, las criptomonedas como Bitcoin y Ethereum ofrecen opciones de transacción alternativas manteniendo el cumplimiento normativo a través de la trazabilidad en blockchain. Los servicios de compra ahora y pago después y las soluciones de crédito digital aumentan la accesibilidad al mercado, aunque los operadores deben gestionar estas ofertas dentro de los marcos de juego responsable y los requisitos regulatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Tributación y Costos de Licencias | -1.8% | Global, particularmente agudo en mercados recién regulados | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Fraude | -1.2% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Limitaciones en el Procesamiento de Pagos | -0.9% | Mercados emergentes, regiones con restricciones bancarias | Mediano plazo (2-4 años) |

| Percepción Pública Negativa y Estigma Social | -0.7% | Mercados conservadores, jurisdicciones religiosas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Tributación y Costos de Licencias

La alta tributación y los elevados costos de licencias crean barreras de entrada significativas al mercado, al tiempo que obligan a los operadores establecidos a mejorar la eficiencia operativa y a buscar economías de escala mediante la consolidación o la expansión geográfica. El marco regulatorio de Brasil ilustra este desafío, con operadores que enfrentan un impuesto del 12% sobre los ingresos brutos de juego y tasas de licencia de hasta USD 6 millones a partir de enero de 2025 bajo la Ley N.° 14.790/2023, según informó la Secretaría de Premios y Apuestas de Brasil (SPA). Estos requisitos crean importantes barreras de capital que benefician a los grandes operadores multinacionales frente a las empresas locales. La estructura impositiva escalonada de Illinois, que aumenta las tasas en función de los niveles de ingresos del operador, muestra cómo la tributación puede inhibir el crecimiento del mercado al imponer tasas impositivas efectivas más altas a los operadores exitosos, limitando su capacidad de reinversión. En algunas jurisdicciones, los impuestos federales, estatales y locales combinados alcanzan hasta el 40% de los ingresos brutos de juego, lo que obliga a los operadores a reducir los gastos de marketing, restringir las ofertas de bonificaciones o aumentar las ventajas de la casa para mantener los márgenes de beneficio. Los costos de licencia variables entre jurisdicciones influyen en la estrategia de los operadores, que priorizan los mercados con condiciones fiscales favorables y procesos regulatorios eficientes en lugar de una expansión geográfica amplia.

Riesgos de Ciberseguridad y Fraude

Las amenazas de ciberseguridad y los riesgos de fraude no solo elevan los costos operativos, sino que también desafían el cumplimiento normativo, arriesgando la suspensión o revocación de licencias. Esto subraya la importancia de las inversiones en infraestructura de seguridad, elevándolas de simples requisitos de cumplimiento a diferenciadores competitivos vitales. El sector de los juegos de azar en línea se enfrenta a amenazas sofisticadas: desde la toma de control de cuentas y el fraude en los pagos hasta el abuso de bonificaciones, a menudo ejecutados a través de redes de bots coordinados y robo de identidad. Las amenazas persistentes avanzadas apuntan a las bases de datos de clientes y a los sistemas financieros. Cuando se producen brechas de seguridad, generan multas regulatorias, costos de compensación a los clientes y daños reputacionales, poniendo en peligro la posición en el mercado y los esfuerzos de captación de clientes. La implementación de sólidas medidas de prevención del fraude, como la autenticación multifactor, la biometría de comportamiento y la supervisión de transacciones en tiempo real, exige cuantiosas inversiones tecnológicas y costos operativos continuos. Estas cargas pesan más sobre los operadores más pequeños, que a menudo carecen de las ventajas de las economías de escala. A medida que evolucionan los mandatos regulatorios sobre protección de datos y notificación de incidentes, el Reglamento General de Protección de Datos (RGPD) de la Unión Europea destaca como un referente mundial, dando forma a los marcos de cumplimiento en todo el mundo. Esta evolución añade capas de complejidad operativa para los operadores que atienden a mercados diversos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: Las Apuestas Deportivas Impulsan el Liderazgo del Mercado

En 2025, las apuestas deportivas dominan con una cuota de mercado del 52,05%, aprovechando el atractivo generalizado de los deportes más populares y disfrutando de ventajas regulatorias sobre los juegos de casino tradicionales en diversas jurisdicciones. Con una CAGR proyectada del 11,75% hasta 2031, las apuestas deportivas superan el crecimiento general del mercado, impulsadas por la expansión de las ligas deportivas, un calendario de apuestas durante todo el año y el creciente atractivo de las apuestas en esports entre los públicos más jóvenes. Mientras que los juegos de casino prosperan gracias a innovaciones como los crupieres en vivo y las tragamonedas optimizadas para móvil, el segmento de lotería goza de sólidas asociaciones gubernamentales y una base de consumidores consolidada. El bingo, aunque de nicho, disfruta de una popularidad estable en regiones como el Reino Unido y partes de Europa, impulsada por la familiaridad cultural.

La ventaja de las apuestas deportivas reside en su percibido elemento de habilidad y su aceptación social, facilitando su camino hacia la aprobación regulatoria y la adopción por parte de los consumidores, especialmente en mercados donde los juegos de casino tradicionales enfrentan obstáculos. Las apuestas de fútbol encabezan los listados, seguidas por la sólida infraestructura de las carreras de caballos y los torneos consistentes a lo largo del año del tenis. Los datos de la Comisión de Juego destacan que las apuestas en las carreras de caballos en pista en Gran Bretaña registraron una facturación anual superior a GBP 238 millones de abril de 2022 a marzo de 2023, frente a los GBP 151,86 millones del año anterior. Además, la combinación de los deportes de fantasía con las funciones de apuestas sociales crea experiencias híbridas, permitiendo a los operadores diversificar sus ofertas y atender a un público más amplio con preferencias y apetitos de riesgo variados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Plataforma: El Dominio del Móvil Remodela el Comportamiento del Usuario

En 2025, las plataformas de dispositivos móviles y tabletas dominan con el 53,65% de la cuota del mercado de juegos de azar, señalando un cambio decisivo en las tendencias de consumo. Con una CAGR proyectada del 13,65% hasta 2031, este segmento subraya la creciente adopción de los teléfonos inteligentes y un giro estratégico hacia el desarrollo de productos centrado en el móvil. Aunque las plataformas de escritorio siguen siendo fundamentales para las tareas de apuestas complejas y para los apostadores profesionales, que a menudo dependen de múltiples pantallas y sofisticadas herramientas analíticas, las tecnologías emergentes están abriendo espacios en otras plataformas. Estas incluyen aplicaciones para televisores inteligentes e interfaces de apuestas activadas por voz. Al adoptar una estrategia que prioriza el móvil, los operadores aprovechan las funciones específicas del dispositivo, como la autenticación biométrica, los servicios de ubicación y las notificaciones push, creando experiencias de usuario más atractivas y seguras que sus contrapartes web tradicionales.

Los beneficios de las plataformas móviles van más allá de la mera conveniencia. Ofrecen oportunidades de participación en tiempo real que las plataformas de escritorio difícilmente pueden igualar. Estas incluyen promociones basadas en la ubicación, funciones de compartición social y mejoras de realidad aumentada que elevan la visualización de deportes en vivo. El auge de las aplicaciones web progresivas (PWA) agiliza la experiencia del usuario, evitando el a menudo engorroso proceso de aprobación de las tiendas de aplicaciones. Las PWA ofrecen una experiencia similar a la de una aplicación nativa, funcionando sin problemas en diferentes sistemas operativos y dispositivos. Además, la integración de los pagos móviles con las plataformas de juegos de azar allana el camino para recorridos de usuario fluidos, desde la financiación de cuentas hasta la realización de apuestas y la realización de retiros, eliminando efectivamente las barreras que antes dificultaban la adopción generalizada de los juegos de azar móviles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Grupo de Edad: Las Preferencias de los Millennials Moldean la Evolución del Mercado

En 2025, el grupo de edad de 25 a 34 años domina con el 34,10% de la cuota del mercado, subrayando su fluidez digital y su renta disponible. Mientras tanto, el segmento de 18 a 24 años se proyecta que crezca a una CAGR del 11,98% hasta 2031, señalando un giro hacia experiencias de juego más interactivas y orientadas a lo social. Los grupos de mayor edad, aunque leales a las marcas y formatos de juego tradicionales, están adoptando cada vez más las plataformas móviles a medida que estas se vuelven más fáciles de usar. Esta brecha generacional moldea el desarrollo de productos, con los usuarios más jóvenes impulsando la gamificación, las funciones sociales y los pagos en criptomonedas, elementos que los usuarios de mayor edad podrían considerar superfluos o desconcertantes.

Los organismos reguladores están centrando su atención en la verificación de edad y el juego responsable, apuntando a menudo a los jugadores más jóvenes con medidas como límites de gasto, límites de tiempo de sesión y descansos forzados para frenar los posibles problemas de juego. El crecimiento del grupo demográfico de 18 a 24 años no se trata solo de números; también se refiere a una edad legal de juego en aumento a medida que las jurisdicciones se abren a los juegos de azar en línea, lo que presenta a los operadores una oportunidad propicia para el marketing personalizado y los productos adecuados a cada edad. Sin embargo, con muchas regiones imponiendo restricciones de marketing y publicidad, los operadores se encuentran en una situación de equilibrio delicado, atrayendo a los jóvenes al tiempo que cumplen con las regulaciones. Esto ha dado lugar a métodos de segmentación avanzados, que se apoyan más en perspectivas conductuales que en simples datos demográficos de edad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Apuesta: Las Apuestas en Vivo Transforman los Modelos de Participación

En 2025, las apuestas en vivo/en juego capturaron el 53,40% de la cuota de mercado, subrayando su triunfo al convertir a los espectadores deportivos pasivos en participantes activos. Con una CAGR proyectada del 14,85% hasta 2031, este crecimiento se atribuye en gran medida a los avances en el procesamiento de datos en tiempo real y a la optimización de las plataformas móviles. Mientras tanto, las apuestas previas al partido/cuotas fijas mantienen una sólida presencia en el mercado, respaldadas por las preferencias tradicionales de los clientes y la familiaridad con las regulaciones. Esto es especialmente evidente en regiones donde las apuestas en vivo encuentran obstáculos técnicos o legales, limitando lo que los operadores pueden ofrecer. La ventaja de las apuestas en vivo radica en su capacidad para aumentar la frecuencia de participación y elevar los importes medios de las apuestas, a medida que los usuarios capitalizan las situaciones cambiantes del juego y las múltiples oportunidades de apuesta durante los eventos.

Establecer la infraestructura tecnológica para las apuestas en vivo presenta desafíos competitivos, favoreciendo a los operadores experimentados equipados con gestión de riesgos avanzada y colaboraciones de datos en tiempo real con ligas deportivas y fuentes de datos. A medida que los operadores gestionan miles de apuestas simultáneas, garantizar cuotas precisas y frustrar las oportunidades de arbitraje es fundamental para salvaguardar la rentabilidad. La fusión de la transmisión en vivo con las apuestas en juego amplifica la participación de los usuarios, extendiendo la duración de las sesiones y mejorando el valor de por vida. Esta sinergia subraya las cuantiosas inversiones tecnológicas necesarias para proporcionar experiencias fluidas en tiempo real en diversos deportes y mercados de apuestas.

Análisis Geográfico

En 2025, Europa representó el 56,90% dominante de los ingresos globales, ascendiendo a un sustancial USD 52,15 mil millones. Sin embargo, la CAGR de la región se está desacelerando a medida que los mercados maduros endurecen sus normativas publicitarias e imponen límites a las bonificaciones. El enfoque permisivo de Alemania y el sistema de licencias por méritos de los Países Bajos están canalizando las operaciones del mercado gris hacia plataformas reguladas. Este movimiento no solo protege los ingresos fiscales, sino que también modera el crecimiento de los titulares. Mientras tanto, los líderes nórdicos están a la vanguardia de las medidas de prevención del daño, aprovechando herramientas como la puntuación de riesgo impulsada por inteligencia artificial y los límites de pérdidas obligatorios.

El cambio regulatorio en América del Norte está generando una sólida CAGR del 15,40%, la más rápida entre las regiones. El volumen bruto de apuestas en Estados Unidos aumentó de USD 93 mil millones en 2024 a USD 110 mil millones en 2025, impulsado por doce estados que aprobaron las apuestas deportivas móviles, según informó el Consejo Nacional de Legisladores de Estados con Juegos de Azar. El enfoque de mercado liberalizado de Ontario es evidente, con ingresos del primer año que superaron los CAD 1.400 millones (USD 1.100 millones). El panorama de los juegos de azar en línea en el continente se está intensificando, subrayado por actividades de fusiones y adquisiciones transfronterizas como la adquisición de Jackpocket por parte de DraftKings, lo que destaca la carrera por las bases de usuarios y la tecnología avanzada.

Asia-Pacífico, aunque llena de potencial, lucha con la fragmentación de políticas. La retirada de PAGCOR de las licencias en alta mar ha reducido la capacidad de la región como centro de operaciones. En India, las regulaciones específicas de cada estado oscilan entre la permisividad y la rigidez. Sin embargo, con un alto nivel de participación móvil y una creciente aceptación de las billeteras electrónicas, existe un potencial prometedor una vez que se logre la armonización regulatoria.

Las perspectivas de América Latina dependen del lanzamiento anticipado de Brasil en enero de 2025. Aunque las estipulaciones de Brasil, como la sede local obligatoria y un impuesto del 12% sobre los ingresos brutos de juego, plantean desafíos, el vasto mercado de consumidores del país es demasiado atractivo para ignorar. Tanto Argentina como Colombia ejemplifican los beneficios de los rendimientos estables cuando hay claridad ya sea a nivel provincial o federal.

El foco de atención en Oriente Medio y África recae en los Emiratos Árabes Unidos, que marcan su debut con una licencia de casino. El ambicioso complejo de USD 5.100 millones de Wynn en Ras Al Khaimah, inaugurado en octubre de 2024, apunta a una visión más amplia de diversificación económica liderada por el entretenimiento, lo que podría inspirar a los estados vecinos del Consejo de Cooperación del Golfo. Mientras Sudáfrica disfruta de un crecimiento estable bajo la supervisión de su Junta Nacional de Juego, Nigeria y Kenia están impulsando las apuestas deportivas móviles, aprovechando los sistemas de crédito de tiempo de antena.

Panorama Competitivo

El mercado global de juegos de azar en línea está moderadamente fragmentado y las multinacionales expertas en tecnología y los ágiles actores regionales dominan el panorama de los juegos de azar en línea. En mayo de 2025, Flutter Entertainment reforzó su presencia en América del Sur al adquirir una participación del 56% en NSX Group por USD 350 millones. Este movimiento integró sin problemas su plataforma tecnológica FanDuel con la marca brasileña Betnacional. Mientras tanto, Entain, invirtiendo más de USD 100 millones cada año en controles de riesgo impulsados por inteligencia artificial, se fortalece ante el endurecimiento de las auditorías de lucha contra el blanqueo de capitales.

En 2025, la fusión de DraftKings con Jackpocket no solo integró los servicios de lotería digital en una billetera unificada, sino que también mejoró la eficiencia de la venta cruzada, ampliando el gasto potencial más allá de las ofertas tradicionales de las casas de apuestas deportivas. Kindred Group, aprovechando un modelo propietario de predicción de abandono, presume de una ventaja de retención del 13% sobre los puntos de referencia de cohortes, subrayando la creciente importancia de la ciencia de datos en el sector.

Los operadores independientes localizados, atentos a los matices culturales como las preferencias de pago, el idioma y las ligas locales, se están posicionando estratégicamente, a menudo antes de que materialicen las ofertas de adquisición. Las capacidades de cumplimiento normativo se están convirtiendo en factores determinantes en el ritmo de entrada al mercado; los operadores equipados con protocolos de datos ISO-27001 y registros de auditoría multi-jurisdiccionales se encuentran obteniendo licencias más rápidamente que los recién llegados. En consecuencia, las cinco principales marcas ahora poseen aproximadamente el 45% de la cuota de mercado, lo que refleja una concentración moderada, pero dejando un amplio espacio para los recién llegados impulsados por la innovación.

Líderes de la Industria de Juegos de Azar en Línea

Flutter Entertainment PLC

Entain PLC

Bet365 Group Ltd

DraftKings Inc.

Betsson AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Evolution firmó un acuerdo exclusivo con Hasbro para desarrollar y distribuir juegos de casino en línea basados en las icónicas marcas de Hasbro como Monopoly, Clue y Battleship. Esta asociación amplió las ofertas de contenido de marca de Evolution y reforzó su liderazgo en experiencias de casino en vivo.

- Abril de 2025: Caesars amplió su asociación con AGS para llevar en línea por primera vez la familia de tragamonedas Triple Coin Treasures, convirtiendo las plataformas de casino en línea de Caesars en el hogar exclusivo de estos juegos favoritos de los aficionados en varios estados de Estados Unidos, incluidos Nueva Jersey y Pensilvania.

- Diciembre de 2024: DraftKings completó una importante adquisición de 888 Holdings, combinando su sólida presencia en Estados Unidos con la extensa cartera de 888 en Europa y América Latina. Esta fusión amplía significativamente el alcance de DraftKings en los mercados globales de casino en línea y apuestas deportivas.

- Junio de 2024: Riot Games amplió su asociación con Cisco, mejorando la conectividad y la seguridad para los eventos de esports de League of Legends en todo el mundo. Cisco continúa como socio oficial de redes empresariales y seguridad de Riot, impulsando la fiabilidad de los eventos de esports.

Alcance del Informe Global del Mercado de Juegos de Azar en Línea

Los juegos de azar en línea consisten típicamente en apostar en juegos de tipo casino o deportivos a través de internet. El mercado de juegos de azar en línea está segmentado por tipo de juego, usuario final y geografía. Basándose en el tipo de juego, la cuota del mercado de juegos en línea está segmentada en apuestas deportivas, casino, lotería y bingo. Las apuestas deportivas se subdividen a su vez en fútbol, carreras de caballos, tenis y otros deportes. Los casinos se subdividen a su vez en casinos en vivo, bacará, blackjack, póker, tragamonedas y otros juegos de casino. Basándose en los usuarios finales, el mercado está segmentado en escritorio y móvil. El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El tamaño del mercado de juegos de azar en línea se ha calculado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Apuestas Deportivas | Fútbol |

| Carreras de Caballos | |

| Tenis | |

| Otros Deportes | |

| Casino | Casino en Vivo |

| Bacará | |

| Blackjack | |

| Póker | |

| Tragamonedas | |

| Otros Juegos de Casino | |

| Lotería | |

| Bingo |

| Escritorio |

| Dispositivos Móviles y Tabletas |

| Otras Plataformas |

| 18–24 Años |

| 25–34 Años |

| 35–44 Años |

| 45–54 Años |

| 55+ Años |

| Previa al Partido/Cuotas Fijas |

| En Vivo/En Juego |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Juego | Apuestas Deportivas | Fútbol |

| Carreras de Caballos | ||

| Tenis | ||

| Otros Deportes | ||

| Casino | Casino en Vivo | |

| Bacará | ||

| Blackjack | ||

| Póker | ||

| Tragamonedas | ||

| Otros Juegos de Casino | ||

| Lotería | ||

| Bingo | ||

| Por Plataforma | Escritorio | |

| Dispositivos Móviles y Tabletas | ||

| Otras Plataformas | ||

| Por Grupo de Edad | 18–24 Años | |

| 25–34 Años | ||

| 35–44 Años | ||

| 45–54 Años | ||

| 55+ Años | ||

| Por Tipo de Apuesta | Previa al Partido/Cuotas Fijas | |

| En Vivo/En Juego | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de juegos de azar en línea en 2026?

El tamaño del mercado de juegos de azar en línea es de USD 101,45 mil millones en 2026.

¿Qué CAGR se proyecta para las apuestas globales en línea hasta 2031?

La tasa de crecimiento anual compuesta se prevé en el 10,72% entre 2026 y 2031.

¿Qué segmento tiene la mayor cuota de ingresos?

Las apuestas deportivas lideran con el 52,05% de los ingresos de 2025.

¿Qué plataforma está creciendo más rápido?

Las apuestas en dispositivos móviles y tabletas se están expandiendo a una CAGR del 13,65%.

¿Qué región registra el mayor crecimiento?

América del Norte lidera el crecimiento regional con una CAGR del 15,40% hasta 2031.

¿Cómo están impactando los reguladores en la expansión de la industria?

Las bandas fiscales estandarizadas, las herramientas obligatorias de juego más seguro y las normas de licencia más claras están fomentando la entrada al mercado legal al tiempo que protegen a los consumidores.

Última actualización de la página el: