Tamaño y Participación del Mercado de Dispositivos para Trauma y Extremidades

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

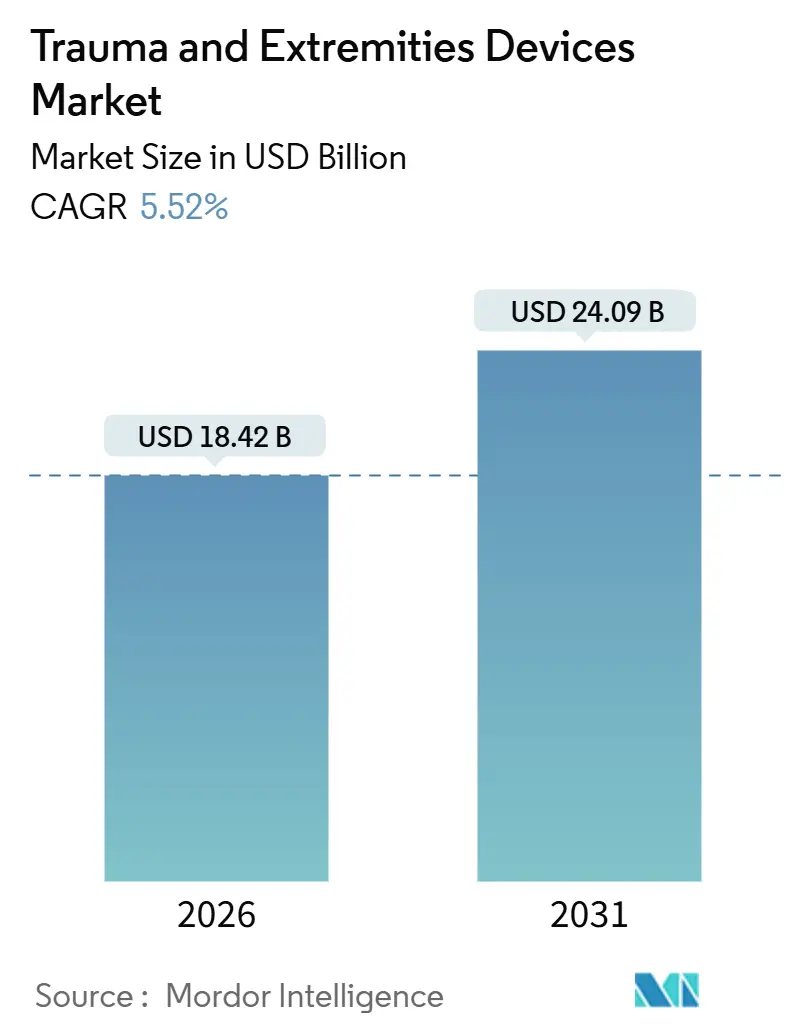

| Tamaño del Mercado (2026) | 18.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Trauma y Extremidades por Mordor Intelligence

El tamaño del Mercado de Dispositivos para Trauma y Extremidades se estima en 18,42 mil millones de USD en 2026, y se espera que alcance los 24,09 mil millones de USD en 2031, a una CAGR del 5,52% durante el período de pronóstico (2026-2031).

El envejecimiento de la población está acelerando las fracturas por fragilidad, el trauma por accidentes de tráfico sigue siendo elevado a pesar de los vehículos más seguros, y los hospitales están adoptando implantes específicos para cada paciente que exigen precios premium pero mejoran los resultados. La fijación interna mantiene la fiabilidad de la cirugía de huesos largos, mientras que la fijación externa crece ante la demanda de preservación de tejidos blandos. Los polímeros bioabsorbibles, las herramientas de planificación con inteligencia artificial y los constructos con sensores integrados están redefiniendo la diferenciación de productos, lo que impulsa a los actores establecidos a combinar hardware con servicios digitales. Asia-Pacífico está ampliando la capacidad de atención de trauma con mayor rapidez, pero las ventajas en reembolso mantienen a América del Norte como líder de ingresos a corto plazo.

Conclusiones Clave del Informe

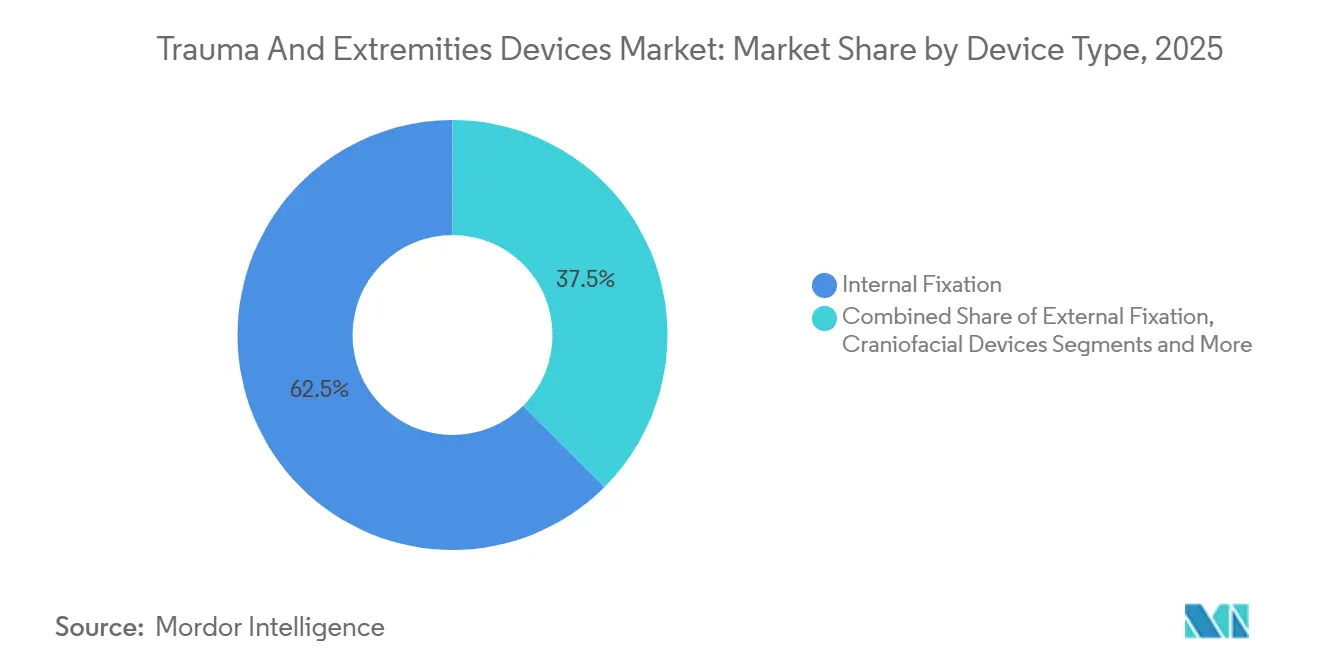

- Por tipo de dispositivo, la fijación interna capturó el 62,55% de la participación del mercado de dispositivos para trauma y extremidades en 2025, mientras que se prevé que la fijación externa se expanda a una CAGR del 8,25% hasta 2031.

- Por ubicación de la lesión, las extremidades inferiores mantuvieron una participación de ingresos del 53,53% en 2025, mientras que se proyecta que las extremidades superiores crezcan a una CAGR del 8,85% hasta 2031.

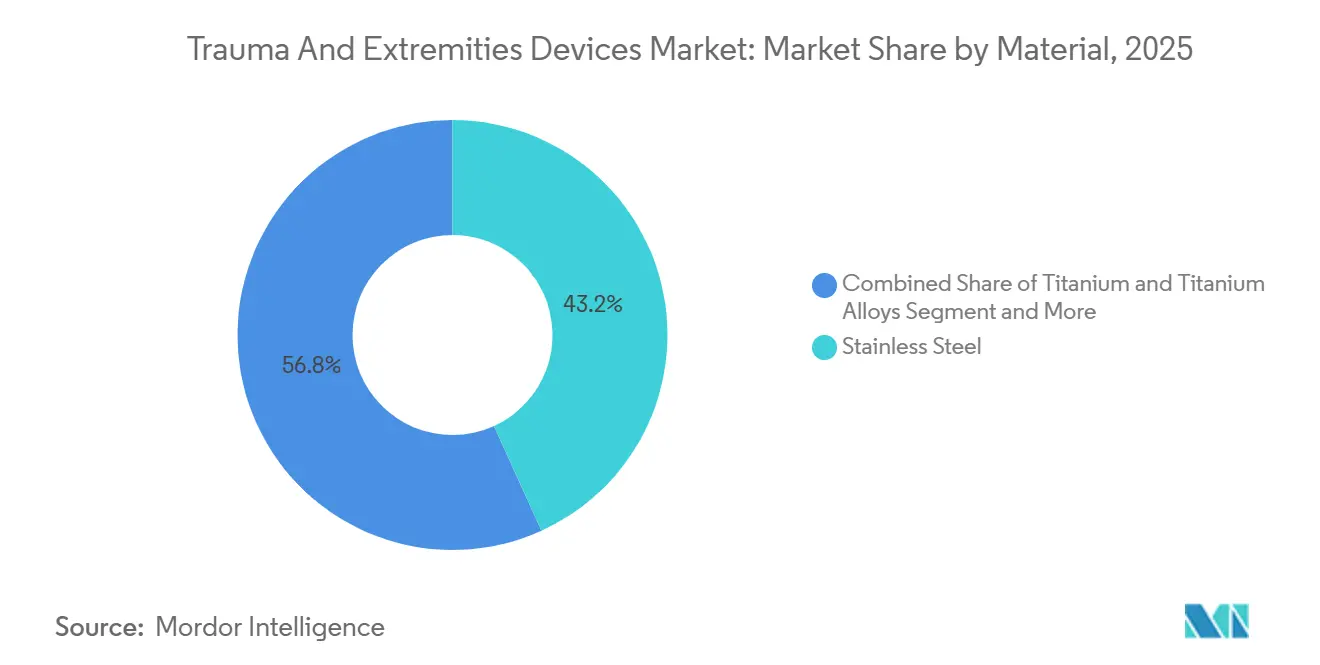

- Por material, el acero inoxidable representó una participación del 43,23% del tamaño del mercado de dispositivos para trauma y extremidades en 2025, y los polímeros bioabsorbibles avanzan a una CAGR del 9,15% hacia 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 46,25% en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 8,21% hasta 2031.

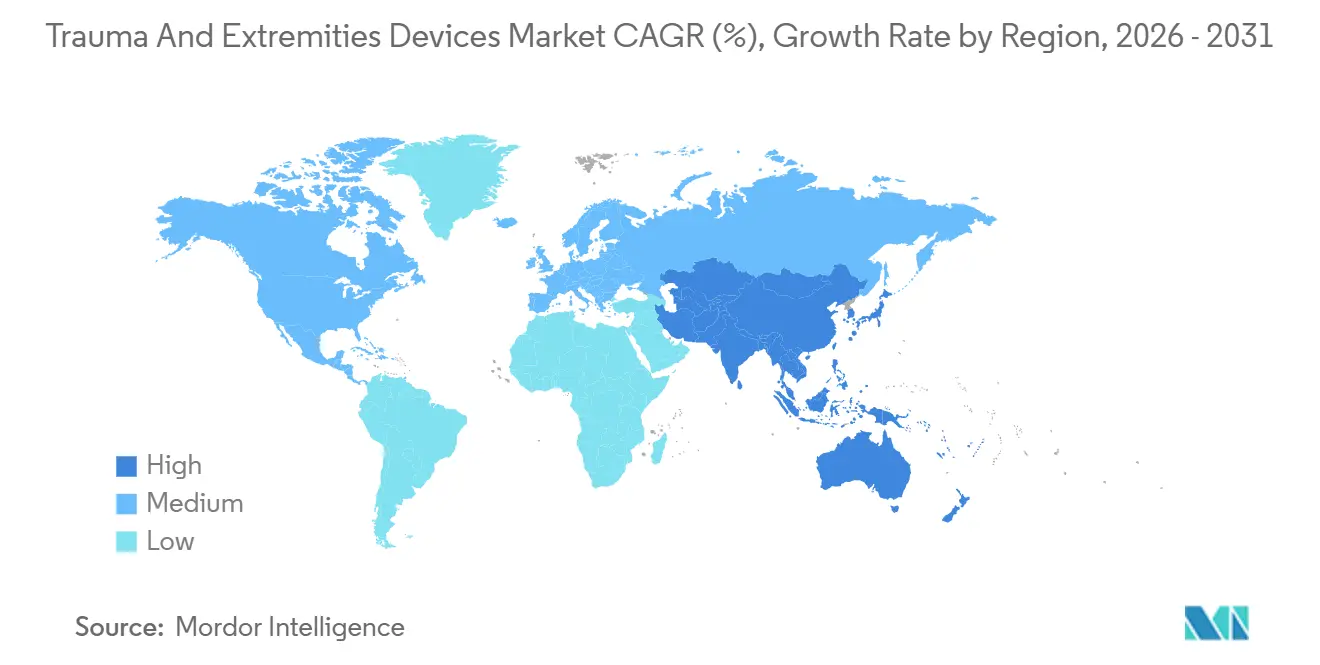

- Por geografía, América del Norte concentró el 39,15% de los ingresos en 2025, mientras que Asia-Pacífico se perfila como la región de mayor crecimiento con una CAGR del 8,51% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Trauma y Extremidades

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de accidentes de tráfico y lesiones deportivas | +1.2% | Global, agudo en Asia del Sur, África Subsahariana, América Latina | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica y fracturas por fragilidad | +1.5% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Avances en fijación mínimamente invasiva y biomateriales | +0.9% | Adopción temprana en América del Norte y la UE, ampliándose en Asia-Pacífico | Mediano plazo (2–4 años) |

| Reembolso favorable en mercados de altos ingresos | +0.7% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Implantes inteligentes habilitados con sensores en tiempo real | +0.4% | Programas piloto en América del Norte y la UE, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Planificación impulsada por inteligencia artificial e implantes específicos para cada paciente impresos en 3D | +0.6% | América del Norte y la UE; centros terciarios selectos en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Accidentes de Tráfico y Lesiones Deportivas

Las colisiones de tráfico vial continúan generando una gran proporción de cirugías de fractura en todo el mundo. La Organización Mundial de la Salud reporta 1,19 millones de muertes anuales y entre 20 y 50 millones de lesiones no mortales, con peatones, ciclistas y motociclistas representando más de la mitad de todas las fatalidades. Los países de ingresos bajos y medios soportan más del 90% de esta carga, lo que refleja deficiencias en infraestructura y atención de emergencias limitada. La participación en deportes también está aumentando, impulsando lesiones en extremidades superiores tratadas con placas contorneadas y tornillos mínimamente invasivos. Las economías emergentes experimentan simultáneamente tendencias de motorización y estilo de vida activo, lo que garantiza una demanda constante de hardware para trauma incluso cuando las características de seguridad reducen la gravedad de las lesiones en las regiones de altos ingresos.

Crecimiento de la Población Geriátrica y Fracturas por Fragilidad

La Fundación Internacional de Osteoporosis calcula hasta 37 millones de fracturas por fragilidad al año entre adultos de 55 años o más, y se espera que la incidencia de fracturas de cadera casi se duplique para 2050. Los registros nacionales, como el NHFD del Reino Unido, documentan entre 72.000 y 76.000 fracturas de cadera anuales, con una mortalidad a 12 meses superior al 22%. Los cirujanos dependen cada vez más de clavos cefalomedulares y placas de bloqueo para fijar el hueso osteoporótico, aunque la cicatrización sigue siendo un desafío cuando la calidad ósea es deficiente. Las terapias farmacológicas ayudan, pero su adopción desigual deja a los dispositivos de fijación como el pilar clínico principal para un mundo que envejece.

Avances en Fijación Mínimamente Invasiva y Biomateriales

La osteosíntesis con placa mínimamente invasiva reduce la alteración de los tejidos blandos y acorta los tiempos operatorios. Estudios revisados por pares en 2024 y 2025 muestran tasas de consolidación superiores al 95% y reducciones del 20% al 30% en la duración de la cirugía en comparación con las técnicas abiertas. Los polímeros bioabsorbibles, como el ácido poliláctico, eliminan la necesidad de extracción del hardware, lo cual es valioso para casos pediátricos y pacientes sensibles a los metales. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó varios sistemas de tornillos y placas de polímero en 2024, confirmando la confianza del regulador en su seguridad. El acero inoxidable y el titanio siguen siendo esenciales para las fracturas de alta carga, pero materiales premium como el PEEK y el nitinol están ganando adopción en nichos donde la radiolucidez o la memoria de forma ofrece un claro beneficio clínico.

Planificación Impulsada por Inteligencia Artificial e Implantes Específicos para Cada Paciente Impresos en 3D

El software de inteligencia artificial ahora analiza tomografías computarizadas para recomendar el tamaño del implante, la trayectoria y la colocación de tornillos, reduciendo el tiempo operatorio hasta en un 25% y mejorando la calidad de la reducción en fracturas complejas. La impresión tridimensional proporciona guías e implantes personalizados que se adaptan a variantes anatómicas, un avance para los casos pélvicos y acetabulares. Las vías de aprobación regulatoria siguen siendo exigentes, pero la adopción se está acelerando en centros académicos que pueden invertir en impresoras y formación de cirujanos. Los fabricantes que integran software de planificación con sus líneas de implantes capturan la fidelidad de los hospitales de alta complejidad, mientras que los proveedores sin carteras digitales enfrentan presión sobre los precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los implantes avanzados en países de ingresos bajos y medios | −0.8% | África Subsahariana, Asia del Sur, partes de América Latina | Mediano plazo (2–4 años) |

| Prolongación de los plazos de aprobación regulatoria | −0.5% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio de sostenibilidad sobre los kits metálicos de un solo uso | −0.3% | UE, América del Norte, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Competencia de terapias ortobiológicas y regenerativas | −0.4% | Adopción temprana en América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Implantes Avanzados en Países de Ingresos Bajos y Medios

Las placas de bloqueo, los bioabsorbibles y los dispositivos personalizados a menudo cuestan más que el ingreso familiar anual en muchas regiones de menores ingresos. La Organización Mundial de la Salud estima que 5 mil millones de personas aún carecen de atención quirúrgica asequible, y la ortopedia representa una parte considerable de esta brecha. India y China están construyendo fábricas nacionales que reducen los precios casi a la mitad, aunque la supervisión de calidad varía. Los esquemas de precios escalonados de las multinacionales tienen una tracción limitada porque los hospitales se centran en el gasto inicial. Los conjuntos de fijación modulares que reducen las necesidades de inventario presentan una vía intermedia, pero el acero inoxidable seguirá siendo dominante donde los presupuestos sean ajustados.

Prolongación de los Plazos de Aprobación Regulatoria

Los requisitos de evidencia más estrictos prolongan el tiempo de comercialización. Las presentaciones 510(k) ante la FDA que antes se cerraban rápidamente ahora exigen datos de banco adicionales, y los dispositivos heredados en Europa deben ser recertificados bajo el Reglamento de Dispositivos Médicos, lo que genera acumulaciones que añaden uno o dos años antes del lanzamiento[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorizaciones 510(k) – Dispositivos Ortopédicos," fda.gov. China ofrece vías de tramitación acelerada para dispositivos innovadores, aunque los proveedores extranjeros aún realizan ensayos locales que añaden otros 18 meses o más. Las empresas con equipos regulatorios sólidos pueden absorber el costo; las empresas emergentes encuentran barreras elevadas, lo que refuerza la concentración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Fijación Externa Gana Terreno

Los dispositivos de fijación interna controlaron el 62,55% del mercado de dispositivos para trauma y extremidades en 2025. Las placas, tornillos y clavos intramedulares siguen siendo la columna vertebral de la cirugía de huesos largos, con tecnología de bloqueo que permite una fijación rígida en hueso osteoporótico. La fijación externa, por el contrario, registrará una CAGR del 8,25% debido a su valor en heridas contaminadas, ortopedia de control de daños y alargamiento electivo de extremidades. Los cirujanos ahora combinan la fijación interna mínima con marcos híbridos que preservan los tejidos blandos al tiempo que permiten ajustes precisos en el postoperatorio.

Los modernos marcos de fibra de carbono son radiolúcidos, lo que permite la obtención continua de imágenes sin retirar el marco, y los diseños modulares permiten la reutilización en hospitales con recursos limitados. En 2025, estudios revisados por pares reportaron tasas de consolidación equivalentes a los sistemas internos en fracturas cuidadosamente seleccionadas, lo que está cambiando la percepción de que los marcos son solo temporales. El crecimiento de la cirugía de trauma ambulatoria también favorece las soluciones externas ligeras que simplifican el inventario en los centros ambulatorios.

Por Ubicación de la Lesión: Las Extremidades Superiores se Aceleran

El trauma de extremidades inferiores generó el 53,53% de los ingresos de 2025, impulsado por las demandas de carga de peso en fracturas femorales, tibiales y de tobillo. Las fracturas de cadera son particularmente onerosas; los datos del registro del Reino Unido documentan hasta 76.000 casos anuales, con una mortalidad que aún supera el 22%. Los dispositivos para extremidades superiores, sin embargo, registrarán la CAGR más rápida del 8,85% hasta 2031. Las fracturas del radio distal dominan las salas de urgencias, y las placas de bloqueo volar superan a los yesos en las lesiones desplazadas. Las fracturas del húmero proximal aumentan a medida que las personas se mantienen activas más tarde en la vida, amplificando la demanda de placas de hombro contorneadas.

Los accidentes laborales y los deportes recreativos contribuyen por igual, mientras que las técnicas de clavado mínimamente invasivo y artroscópicas acortan los tiempos de recuperación y se alinean con los modelos de atención ambulatoria. Las empresas de implantes responden con placas de bajo perfil y tornillos de bloqueo de ángulo variable adaptados al fino stock óseo de la muñeca, la mano y el hombro.

Por Material: Los Polímeros Bioabsorbibles Disrumpen a los Actores Establecidos

El acero inoxidable mantuvo una participación del 43,23% en 2025 debido a su resistencia predecible y bajo costo. El titanio le sigue por su resistencia a la corrosión y su módulo compatible con el hueso. Los polímeros bioabsorbibles, sin embargo, se compoundarán al 9,15% a medida que los pacientes y los pagadores eviten las segundas cirugías para retirar el metal. La FDA de los Estados Unidos autorizó varios sistemas de ácido poliláctico en 2024, validando la fiabilidad mecánica en cargas de fractura seleccionadas.

Los ensayos clínicos publicados en 2025 mostraron tasas de consolidación comparables a los tornillos metálicos en fracturas de sindesmosis y del antebrazo pediátrico, pero los huesos largos con carga de estrés aún dependen del metal. El PEEK proporciona radiolucidez valiosa en las imágenes de seguimiento, mientras que el nitinol contribuye con memoria de forma para la compresión dinámica. La llegada de copolímeros de degradación controlada podría desplazar aún más la participación hacia los absorbibles en el mercado de dispositivos para trauma y extremidades.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Reconfiguran la Prestación de Atención

Los hospitales retuvieron el 46,25% de los ingresos del mercado en 2025, lo que refleja su indispensabilidad para el trauma con múltiples lesiones y los pacientes con comorbilidades. Sin embargo, los centros de cirugía ambulatoria registrarán una CAGR del 8,21%, impulsados por las decisiones del CMS en 2024 y 2025 que añadieron procedimientos de fijación de fracturas a la lista de procedimientos elegibles para pacientes ambulatorios[2]Centros de Servicios de Medicare y Medicaid, "Actualizaciones de la Lista de Procedimientos Cubiertos por los Centros de Cirugía Ambulatoria 2024-2025," cms.gov.

Los estudios realizados durante 2024 verificaron que las tasas de infección y los resultados funcionales son equivalentes a los entornos hospitalarios, mientras que los costos se reducen entre un 30% y un 50%. Los proveedores de implantes ahora envían kits preesterilizados de un solo uso que cumplen con los ajustados calendarios de rotación de los centros de cirugía ambulatoria, una tendencia que probablemente acelerará la migración de los casos de trauma de complejidad moderada fuera de los hospitales de servicio completo.

Análisis Geográfico

América del Norte aporta los mayores ingresos regionales, representando el 39,15% del mercado de dispositivos para trauma y extremidades en 2025. La amplia cobertura de seguros, las redes de registros de trauma y el acceso temprano a herramientas de planificación con inteligencia artificial sustentan la demanda continua de hardware. Los hospitales también adoptan implantes con sensores integrados con mayor rapidez, respaldados por códigos de reembolso para monitoreo remoto.

Europa le sigue con una demanda estable moderada por los costos del Reglamento de Dispositivos Médicos que ralentizan los nuevos lanzamientos. Los sistemas nacionales de salud utilizan datos de registros para comparar el rendimiento, lo que impulsa a los proveedores hacia contratos basados en valor. Alemania, Francia y el Reino Unido siguen siendo los tres principales países europeos en gasto, mientras que Europa del Este muestra un crecimiento de recuperación a medida que los hospitales se modernizan.

Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 8,51% hasta 2031. China financia centros de trauma bajo su Plan Quinquenal de Salud, y los canales de revisión prioritaria reducen los tiempos de aprobación de dispositivos a niveles cercanos a los de los Estados Unidos. India amplía la cobertura de seguros bajo Ayushman Bharat, impulsando los volúmenes de procedimientos incluso en ciudades de segundo nivel. Los fabricantes locales en ambos países fijan precios de implantes de acero inoxidable entre un 40% y un 60% por debajo de las importaciones. La sociedad japonesa, que envejece rápidamente, mantiene altos los volúmenes de fracturas de cadera, aunque las presiones de reembolso fomentan soluciones de cirugía de día. Australia y Corea del Sur reflejan las curvas de adopción de América del Norte, mientras que las naciones del Sudeste Asiático amplían la capacidad quirúrgica más lentamente. Oriente Medio invierte en centros de turismo médico que requieren implantes premium, y mercados africanos selectos pilotan kits de fijación modular respaldados por financiamiento de donantes.

Panorama Competitivo

El mercado de dispositivos para trauma y extremidades sigue siendo moderadamente concentrado. Las cinco principales empresas —Stryker, Zimmer Biomet, DePuy Synthes de Johnson & Johnson, Smith & Nephew y Medtronic— controlan un gran bloque de ingresos a través de redes de ventas globales y acuerdos de paquetes plurianuales con sistemas de salud. La plataforma ZBEdge de Zimmer Biomet vincula la telemetría de implantes con análisis, orientando los refinamientos de diseño y consolidando la fidelidad del cliente.

Las fusiones y adquisiciones apuntan a la ortobiología y la cirugía digital. La adquisición de Embody por parte de Zimmer Biomet en 2024 añadió injertos a base de colágeno que complementan el hardware de fijación. Smith & Nephew formó una asociación en 2024 para fabricar implantes de bajo costo en India, defendiendo su participación frente a los competidores nacionales. Medtronic obtuvo el marcado CE para un sistema de tornillos bioabsorbibles en 2024, señalando su compromiso con la tecnología absorbible[3]Medtronic, "Aprobación del Marcado CE del Sistema de Tornillos de Polímero Bioabsorbible," medtronic.com.

Los actores de nicho se expanden en dominios específicos. Bioretec reporta datos prometedores de fracturas pediátricas para sus clavos absorbibles, ganando clínicas de adopción temprana. Acumed impulsa placas de muñeca y hombro anatómicamente contorneadas, mientras que Orthofix añade estimuladores de crecimiento óseo conectados que recopilan datos de cumplimiento. Las empresas emergentes de salud digital vinculan sensores portátiles con las cargas de los implantes, con el objetivo de predecir el fallo del hardware y reducir los costos de revisión. Las barreras regulatorias y la intensidad de capital limitan la entrada de nuevos competidores, pero la convergencia tecnológica mantiene alta la presión competitiva.

Líderes de la Industria de Dispositivos para Trauma y Extremidades

Stryker

Zimmer Biomet

Johnson & Johnson

Smith & Nephew

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arthrex lanzó Synergy Power, un sistema de pieza de mano con batería diseñado para procedimientos de deportes, artroplastia, trauma y extremidades distales.

- Mayo de 2025: OrthoPediatrics amplió su línea de Trauma y Deformidad con el Sistema de Cadera de la Plataforma de Placas Pediátricas 3P, orientado a caderas adolescentes quirúrgicamente desafiantes.

Alcance del Informe del Mercado Global de Dispositivos para Trauma y Extremidades

Según el alcance del informe, los dispositivos para trauma y extremidades son herramientas y equipos médicos utilizados en el manejo, estabilización y tratamiento de lesiones en las extremidades y otras partes del cuerpo resultantes de un trauma. Estos dispositivos están diseñados para inmovilizar, apoyar o facilitar la intervención quirúrgica en fracturas, luxaciones, lesiones de tejidos blandos y otros traumas relacionados con las extremidades.

El mercado de dispositivos para trauma y extremidades está segmentado por tipo de dispositivo en dispositivos de fijación interna, dispositivos de fijación externa, dispositivos craneofaciales, estimulación de huesos largos y otros; por ubicación de la lesión en extremidades inferiores, extremidades superiores y lesiones pélvicas; por material en acero inoxidable, titanio y aleaciones de titanio, polímeros bioabsorbibles y otros materiales avanzados como PEEK y nitinol; por usuario final en hospitales, centros de cirugía ambulatoria, clínicas especializadas/ortopédicas y otros; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Fijación Interna |

| Dispositivos de Fijación Externa |

| Dispositivos Craneofaciales |

| Estimulación de Huesos Largos |

| Otros |

| Extremidades Inferiores |

| Extremidades Superiores |

| Pélvica |

| Acero Inoxidable |

| Titanio y Aleaciones de Titanio |

| Polímeros Bioabsorbibles |

| Otros Materiales Avanzados (PEEK, Nitinol) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas/Ortopédicas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de Fijación Interna | |

| Dispositivos de Fijación Externa | ||

| Dispositivos Craneofaciales | ||

| Estimulación de Huesos Largos | ||

| Otros | ||

| Por Ubicación de la Lesión | Extremidades Inferiores | |

| Extremidades Superiores | ||

| Pélvica | ||

| Por Material | Acero Inoxidable | |

| Titanio y Aleaciones de Titanio | ||

| Polímeros Bioabsorbibles | ||

| Otros Materiales Avanzados (PEEK, Nitinol) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas/Ortopédicas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos para trauma y extremidades en 2026?

El tamaño del mercado de dispositivos para trauma y extremidades es de 18,42 mil millones de USD en 2026.

¿Cuál es la CAGR esperada para el hardware de trauma hasta 2031?

Se prevé que los ingresos del mercado crezcan a una CAGR del 5,52% de 2026 a 2031.

¿Qué segmento muestra la tasa de crecimiento más rápida?

Los dispositivos de fijación externa lideran con una CAGR del 8,25% porque los cirujanos necesitan estabilización que preserve los tejidos blandos.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR regional del 8,51% a medida que China e India amplían la capacidad hospitalaria.

¿Por qué los polímeros bioabsorbibles están ganando adopción?

Eliminan la necesidad de cirugía de extracción del implante, mejorando la comodidad y reduciendo los costos de atención médica, especialmente para casos pediátricos y de extremidades superiores.

¿Cómo están influyendo los centros de cirugía ambulatoria en la demanda de dispositivos?

Las listas de procedimientos de los centros de cirugía ambulatoria ahora incluyen la fijación de fracturas, lo que desplaza la cirugía de complejidad moderada fuera de los hospitales e impulsa la demanda de kits de implantes preesterilizados de un solo uso.

Última actualización de la página el: