Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación (TIC) de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

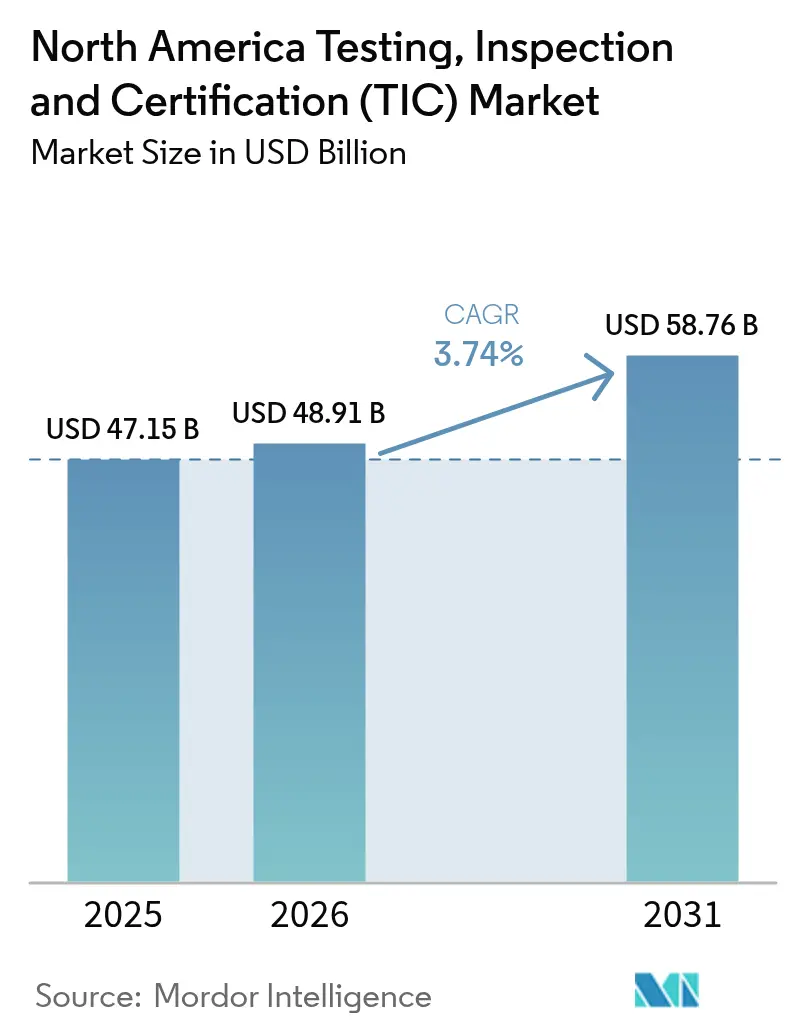

| Tamaño del mercado en el año base (2025) | 47.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación (TIC) de América del Norte por Mordor Intelligence

El tamaño del mercado TIC de América del Norte en 2026 se estima en USD 48.91 mil millones, creciendo desde el valor de 2025 de USD 47.15 mil millones con proyecciones para 2031 que muestran USD 58.76 mil millones, creciendo a una CAGR del 3,74% durante el período 2026-2031. La trayectoria destaca la demanda sostenida generada por marcos regulatorios estrictos, la transformación digital de la prestación de servicios y la rápida electrificación de los activos de transporte. El endurecimiento de las normas de seguridad química de la Agencia de Protección Ambiental (EPA) y la Administración de Seguridad y Salud Ocupacional (OSHA), la aceleración de la producción de baterías y la verificación del carbono incorporado para los exportadores refuerzan un flujo estable de compromisos de pruebas por terceros.[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Gestión de Riesgos del TSCA para Solventes Clorados," epa.gov Al mismo tiempo, los principales proveedores utilizan adquisiciones y plataformas digitales para incrementar la productividad, compensar la presión sobre los precios y profundizar la fidelización de los clientes, manteniendo el mercado TIC de América del Norte en una senda de expansión constante. Las herramientas de inspección remota, los análisis de cumplimiento basados en la nube y las auditorías de cadena de suministro integradas con datos son ahora factores diferenciadores competitivos en el mercado TIC de América del Norte, mientras que el acercamiento de operaciones a México amplía la diversidad geográfica de la demanda.[2]Bureau Veritas, "Servicios de Campo Remotos," bureauveritas.com Los laboratorios de baterías para vehículos eléctricos, las capacidades ampliadas para PFAS (sustancias perfluoroalquiladas y polifluoroalquiladas) y las certificaciones de fabricación aditiva crean nuevos grupos de ingresos que complementan la base industrial madura del mercado TIC de América del Norte.

Conclusiones Clave del Informe

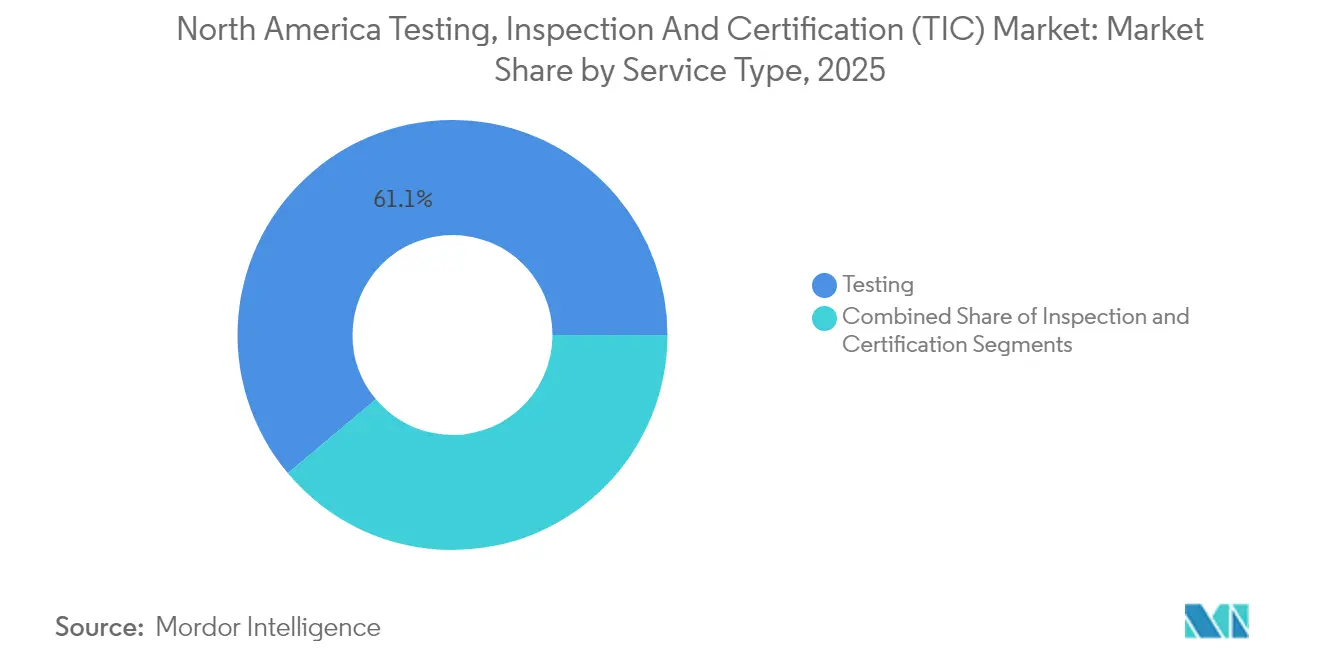

- Por tipo de servicio, las pruebas capturaron el 61,12% de la participación del mercado TIC de América del Norte en 2025, y se proyecta que la certificación liderará el crecimiento con una CAGR del 4,41% hasta 2031.

- Por tipo de abastecimiento, los servicios externalizados representaron el 69,82% del tamaño del mercado TIC de América del Norte en 2025, mientras que el mismo segmento tiene previsto expandirse a una CAGR del 4,53% hasta 2031.

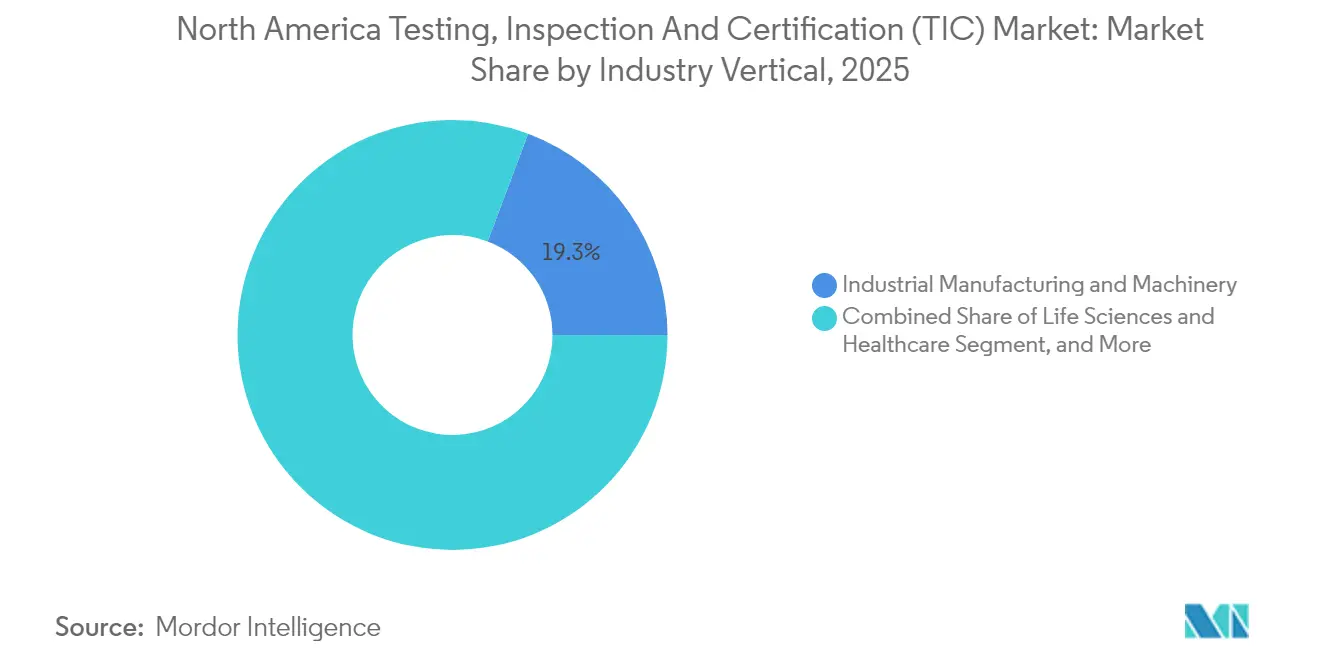

- Por sector industrial, la fabricación industrial representó el 19,28% de los ingresos del mercado TIC de América del Norte en 2025; las ciencias de la vida y la atención sanitaria avanzan a una CAGR del 4,96% hasta 2031.

- Por modalidad de prestación del servicio, los servicios en el sitio mantuvieron una participación del 49,08% en el mercado TIC de América del Norte en 2025, y los servicios remotos y digitales están preparados para alcanzar una CAGR del 4,78% hasta 2031.

- Por país, Estados Unidos lideró con una participación del 80,62% en el mercado TIC de América del Norte en 2025, mientras que México registró la CAGR más alta, del 4,97%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pruebas, Inspección y Certificación (TIC) de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta carga de cumplimiento debido a los estrictos marcos regulatorios de América del Norte | +1.2% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Creciente complejidad de las cadenas de suministro manufactureras y el abastecimiento distribuido | +0.8% | América del Norte y México | Mediano plazo (2-4 años) |

| Transformación digital que impulsa la demanda de servicios de pruebas e inspección integrados con datos | +0.6% | Global | Mediano plazo (2-4 años) |

| Auge en la producción de vehículos eléctricos y baterías que requiere TIC especializada | +0.5% | Estados Unidos y México | Largo plazo (≥ 4 años) |

| Políticas de ajuste en frontera por carbono que impulsan la verificación del carbono incorporado | +0.3% | Exportaciones de América del Norte hacia la UE | Corto plazo (≤ 2 años) |

| Proliferación de oficinas de servicios de fabricación aditiva que necesitan certificación | +0.2% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Cumplimiento Debido a los Estrictos Marcos Regulatorios de América del Norte

El aumento de las normativas transfronterizas obliga a los fabricantes a mantener una verificación rigurosa por terceros. Las normas de la EPA de 2024 sobre solventes del TSCA (Ley de Control de Sustancias Tóxicas) introdujeron límites de exposición notablemente inferiores a los umbrales anteriores de la OSHA, lo que generó amplios requisitos de monitoreo. La actualización de 2024 de la Comunicación de Peligros de la OSHA alineó las etiquetas con el GHS Rev 7, añadiendo proyectos de reclasificación que canalizan nuevo trabajo hacia los laboratorios. Canadá equiparó en 2025 los límites de formaldehído de Estados Unidos para la madera compuesta, preservando los mandatos de pruebas en laboratorios acreditados y facilitando las fricciones comerciales. Las empresas cosméticas y farmacéuticas ahora enfrentan protocolos de pruebas de asbesto propuestos por la FDA utilizando métodos estandarizados, lo que incrementa aún más los volúmenes de muestras. Como resultado, el mercado TIC de América del Norte se beneficia sistemáticamente de un entorno regulatorio que exige pruebas documentadas e independientes de cumplimiento.

Creciente Complejidad de las Cadenas de Suministro Manufactureras y el Abastecimiento Distribuido

Las redes de proveedores de múltiples niveles aumentan el riesgo de garantía de calidad, especialmente cuando los componentes críticos provienen de plantas dispersas. La investigación de la Universidad de Cambridge vincula la complejidad de la cadena de suministro con un mayor número de incidentes de seguridad de productos, lo que subraya la necesidad de auditorías especializadas. SGS respondió con Soluciones de Evaluación y Calificación de Proveedores que combinan paneles digitales, cuestionarios de autoevaluación y verificaciones en el sitio para cerrar las brechas de visibilidad. Las empresas automotrices, aeroespaciales y electrónicas implementan dichos programas para detectar debilidades en el nivel 2 antes de que lleguen al ensamblaje. El acercamiento de operaciones a América del Norte agrega nuevas instalaciones en México, obligando a los fabricantes de equipos originales a validar rápidamente a socios desconocidos. En consecuencia, el mercado TIC de América del Norte asegura una demanda a largo plazo al actuar como socio de mitigación de riesgos para los modelos de producción distribuida.

Transformación Digital que Impulsa la Demanda de Servicios de Pruebas e Inspección Integrados con Datos

Boston Consulting Group prevé que las herramientas digitales influirán en el 40-60% de las actividades TIC en esta década. Los proveedores aprovechan ahora los auriculares de realidad aumentada, el video de 360 grados y las plataformas en la nube para reducir los desplazamientos, acortar los tiempos de ciclo y ampliar el acceso a expertos escasos. Bureau Veritas señala que la inspección remota reduce la huella de carbono sin comprometer el rigor de las auditorías, integrándose a la perfección con su sistema de gestión de casos. El sistema Virtual Expert de TÜV Rheinland permite anotaciones y orientaciones en tiempo real entre múltiples participantes, ampliando el mercado potencial de los servicios remotos. Los laboratorios de automatización y los paneles de análisis predictivos han comenzado a transformar a los proveedores, que pasan de ser evaluadores reactivos a orquestadores proactivos del ecosistema. Esta modernización redefine las expectativas de los clientes y amplía el valor capturado por el mercado TIC de América del Norte.

Auge en la Producción de Vehículos Eléctricos y Baterías que Requiere TIC Especializada

La rápida electrificación ha generado protocolos altamente técnicos de seguridad y rendimiento de baterías, como la norma UN 38.3, UL 2580 y SAE J2929. UL Solutions inauguró un laboratorio de baterías de 89.000 pies cuadrados cerca de Detroit para realizar pruebas de abuso, incendio y medioambientales en celdas, módulos y paquetes. SGS actualizó su instalación en Georgia a una capacidad de 100 V y 1.200 A, para dar cabida a aplicaciones de vehículos eléctricos ligeros y almacenamiento de energía. Southwest Research Institute apoya las pruebas de certificación de transporte que los fabricantes de equipos originales necesitan antes de enviar sistemas de iones de litio a nivel internacional. Estas inversiones amplían la capacidad justo cuando el mercado TIC de América del Norte enfrenta una oleada de proyectos de gigafábricas, innovaciones de estado sólido y procedimientos más estrictos de certificación de autonomía de la EPA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta presión sobre los costos y competencia de precios entre los proveedores de TIC | -0.7% | América del Norte | Mediano plazo (2-4 años) |

| Escasez de inspectores calificados y técnicos de laboratorio en dominios especializados | -0.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Ambigüedad en la jurisdicción sobre los resultados de inspección remota/digital | -0.2% | América del Norte | Corto plazo (≤ 2 años) |

| Autodeclaraciones de sostenibilidad corporativa que reducen la demanda de certificación por terceros | -0.3% | Global, con enfoque en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Presión sobre los Costos y Competencia de Precios entre los Proveedores de TIC

Los actores globales compiten agresivamente por proyectos estandarizados de alto volumen, comprimiendo los márgenes incluso cuando la demanda crece. UL Solutions, con aproximadamente el 7% de los servicios de productos externalizados, apunta a un margen de EBITDA del 24%, pero actualmente se sitúa cerca del 20%, lo que refleja dificultades de eficiencia. SGS incorporó laboratorios medioambientales y de conectividad mediante múltiples adquisiciones para generar economías de escala. Bureau Veritas adquirió Maxxam Analytics por USD 485 millones, integrándola para ampliar la cobertura canadiense y diluir los costos fijos. Las pruebas químicas estandarizadas y las auditorías de seguridad repetitivas dejan poco margen para la diferenciación, lo que obliga a los proveedores a negociar contratos agrupados y bloqueos de precios a varios años. La consolidación persistente modera la tasa de crecimiento del mercado TIC de América del Norte, incluso cuando los volúmenes tienden al alza.

Escasez de Inspectores Calificados y Técnicos de Laboratorio en Dominios Especializados

Los laboratorios clínicos, los centros de pruebas de baterías y las instalaciones de materiales avanzados enfrentan importantes brechas de talento. La Oficina de Estadísticas Laborales de los Estados Unidos registra más de 24.000 vacantes anuales de tecnólogos de laboratorio, en comparación con solo 5.000 hace dos décadas. Las encuestas muestran que apenas el 12% de los técnicos tiene una alta probabilidad de permanecer en el campo, debido a la insatisfacción salarial y el alto agotamiento laboral. Déficits similares se presentan en las inspecciones de cables y fabricación aditiva, donde un menor número de ingenieros experimentados gestiona evaluaciones cada vez más complejas. Los proveedores invierten en automatización, sistemas de captura de conocimiento y orientación de realidad aumentada para aliviar los cuellos de botella, aunque las pruebas de misión crítica aún dependen de personal experimentado. Esta escasez ralentiza el rendimiento de los proyectos y modera marginalmente la CAGR del mercado TIC de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Lideran el Mercado

Los servicios de pruebas representaron el 61,12% del tamaño del mercado TIC de América del Norte en 2025, subrayando el papel fundamental que la verificación en laboratorio desempeña en el cumplimiento normativo y el desarrollo de productos. La certificación, aunque de menor tamaño, tiene previsto registrar una CAGR del 4,41% hasta 2031, impulsada por normativas que exigen cada vez más una conformidad documentada más allá de los datos brutos. El mercado TIC de América del Norte sigue dependiendo de análisis químicos, medioambientales y de materiales a gran escala, a medida que surgen nuevas normas sobre PFAS, seguridad de baterías y fabricación aditiva.

El crecimiento de la certificación refleja la alineación de la OSHA con el GHS y los mandatos de la EPA sobre PFAS, que obligan a los fabricantes a obtener aprobaciones acreditadas antes de los envíos. Las actualizaciones en pruebas de incendio para el sector aeroespacial y marítimo, como la instalación de SGS en Farmingdale con acreditación ISO/IEC 17025, demuestran cómo los paquetes integrados de pruebas y certificación añaden valor. Los proveedores que agrupan ambos servicios pueden capturar una mayor cuota de gasto y crear relaciones más estables con los clientes, reforzando el posicionamiento competitivo dentro de la industria TIC de América del Norte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Abastecimiento: Los Servicios Externalizados Dominan la Dinámica del Mercado

Los compromisos externalizados representaron el 69,82% de la participación del mercado TIC de América del Norte en 2025, en aumento a medida que las empresas se concentran en sus competencias principales y enfrentan las inversiones intensivas en capital de los laboratorios. Las previsiones muestran que el segmento externalizado crecerá a un 4,53% hasta 2031, a medida que proliferan las regulaciones y aumentan los costos de la instrumentación especializada. En consecuencia, el mercado TIC de América del Norte se alinea con los patrones estratégicos de adquisición, trasladando el control de calidad de los equipos internos a los expertos externos.

Las plataformas digitales de inspección remota aceleran la adopción de la externalización. Bureau Veritas reporta ciclos de proyecto más rápidos y menor huella de carbono cuando los clientes adoptan modelos de auditoría híbrida que combinan muestreo en el sitio con supervisión virtual. El software CableBuilder de UL Solutions refuerza esta tendencia al digitalizar los flujos de documentación, reduciendo el retrabajo para los fabricantes que enfrentan brechas de mano de obra calificada. Estos ejemplos ilustran cómo los proveedores externalizados despliegan tecnología para amplificar el valor y consolidar su papel como extensiones de los equipos de calidad de sus clientes.

Por Sector Industrial: La Fabricación Industrial Lidera mientras las Ciencias de la Vida Aceleran

La fabricación industrial y la maquinaria generaron el 19,28% de los ingresos de 2025, lo que refleja la certificación generalizada de equipos, los ensayos no destructivos y el análisis de materiales. Las ciencias de la vida y la atención sanitaria, aunque más pequeñas, presentan la CAGR más rápida, del 4,96%, hasta 2031, impulsadas por las certificaciones de dispositivos médicos y evaluaciones de seguridad cosmética más estrictas. Ambos sectores se apoyan en el mercado TIC de América del Norte para obtener evaluaciones especializadas y acreditadas que satisfagan las normas de la FDA, la OSHA y los estándares internacionales.

Las auditorías de serialización farmacéutica, los mandatos de pruebas de agua para PFAS y las validaciones de seguridad de baterías médicas se combinan para fortalecer el flujo de trabajo en ciencias de la vida. Mientras tanto, las rutas de calificación para la fabricación aditiva en el marco de la Directiva de Equipos a Presión muestran cómo los fabricantes de equipos originales industriales convergen en protocolos TIC estandarizados para desbloquear eficiencias de producción. La interacción cruzada de los gemelos digitales, los sistemas de trazabilidad de materiales y los análisis de mantenimiento predictivo amplía el alcance del servicio y refuerza las perspectivas de crecimiento dentro de la industria TIC de América del Norte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modalidad de Prestación del Servicio: Los Servicios en el Sitio Lideran con el Servicio Remoto Ganando Impulso

Las inspecciones en el sitio mantuvieron el 49,08% de los ingresos de 2025, abarcando verificaciones de integridad de activos, verificaciones de construcción y auditorías de fábricas que requieren presencia física. Los servicios remotos y digitales, sin embargo, están preparados para alcanzar una CAGR del 4,78% hasta 2031, impulsados por los avances en ancho de banda y la aceptación por parte de los reguladores de los métodos virtuales. El mercado TIC de América del Norte combina ahora flujos de trabajo físicos y digitales para adaptarse a los niveles de riesgo y las restricciones presupuestarias.

TÜV Rheinland completó más de 5.000 auditorías remotas utilizando su herramienta Virtual Expert, confirmando que la orientación en tiempo real y la captura de evidencias basada en la nube satisfacen la mayoría de las necesidades de evaluación de conformidad. La aplicación móvil QiiQ de SGS ofrece video de 360 grados, integración con gafas inteligentes y almacenamiento seguro de datos, ilustrando cómo los proveedores replican el rigor en el sitio sin necesidad de desplazamientos. No obstante, las pruebas destructivas, los ensayos de seguridad contra incendios y los abusos de baterías de alto voltaje aún requieren presencia en laboratorio o en campo, preservando una combinación equilibrada de prestación de servicios en el mercado TIC de América del Norte.

Análisis Geográfico

Estados Unidos generó el 80,62% de los ingresos de 2025 para el mercado TIC de América del Norte, sostenido por una amplia normativa federal y estatal, densos clusters manufactureros y ecosistemas tecnológicos líderes. Las restricciones de solventes de la EPA, las revisiones de comunicación de peligros de la OSHA y las certificaciones de autonomía de baterías de la FDA por sí solas alimentan un sólido flujo de pruebas de alto valor. Los principales proveedores mantienen laboratorios emblemáticos desde Nueva York hasta California, garantizando una respuesta rápida para los clientes nacionales.

Canadá contribuye con una participación estable, respaldada por los análisis del sector de recursos, las pruebas medioambientales y la armonización normativa con Estados Unidos. La alineación de las emisiones de formaldehído en 2025 minimiza las pruebas duplicadas, aunque los laboratorios acreditados siguen siendo obligatorios, lo que ancla los servicios en el mercado TIC de América del Norte. La adquisición de Maxxam Analytics por parte de Bureau Veritas amplió su cartera canadiense, señalando que la consolidación eleva la escala y la especialización.

México destaca con una CAGR prevista del 4,97% hasta 2031, ya que el acercamiento de operaciones desplaza la producción automotriz, electrónica y de maquinaria industrial hacia el sur. Los fabricantes dependen de auditores transfronterizos para la verificación de proveedores, las pruebas de agua para PFAS y las certificaciones de componentes de baterías. Los datos de la Comisión de Comercio Internacional de los Estados Unidos sobre extrusiones de aluminio destacan el creciente papel de México en las cadenas de suministro regionales, confirmando sólidas oportunidades para los proveedores de TIC. En conjunto, estas dinámicas diversifican los flujos de ingresos y fortalecen el crecimiento a largo plazo del mercado TIC de América del Norte.

Panorama Competitivo

El liderazgo del mercado está moderadamente concentrado entre las multinacionales globales, aunque persisten nichos para los especialistas regionales. UL Solutions ocupa el primer lugar con aproximadamente el 7% de los servicios de productos externalizados, aprovechando su profunda experiencia en estándares y una agresiva estrategia de fusiones y adquisiciones para ampliar sus ofertas en hidrógeno, baterías y cables. SGS, Bureau Veritas e Intertek persiguen colectivamente adquisiciones complementarias, ampliando la capacidad en pruebas medioambientales, consultoría en energías renovables y análisis de minerales.

La digitalización se ha convertido en el nuevo campo de batalla. Los proveedores despliegan inspecciones de realidad aumentada, paneles de monitoreo de activos y revisiones de documentos impulsadas por inteligencia artificial para diferenciarse por velocidad y perspectiva. El Programa TICC AI Innovator de Checkfirst afirma un aumento del retorno de inversión de 2,1 veces para quienes lo adoptan, lo que indica que los análisis de datos podrían pronto remodelar los parámetros de precios y productividad.[4]Checkfirst, "Programa TICC AI Innovator," checkfirst.ai El mercado TIC de América del Norte, por lo tanto, recompensa a las empresas que combinan escala, especialización y tecnología.

Las negociaciones de fusión por USD 33.000 millones entre SGS y Bureau Veritas, que terminaron en enero de 2025, ilustran las presiones de consolidación en curso. Adquisiciones como la compra de RTI Laboratories por parte de SGS para ampliar las capacidades en PFAS y la adquisición de ArcVera Renewables por Bureau Veritas muestran un giro hacia sectores verticales de alto crecimiento. A medida que los mandatos regulatorios se intensifican y la complejidad de la cadena de suministro crece, se espera que las incursiones estratégicas en ciberseguridad, seguridad de baterías y segmentos de verificación de carbono se aceleren.

Líderes de la Industria de Pruebas, Inspección y Certificación (TIC) de América del Norte

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SGS y Bureau Veritas pusieron fin a las negociaciones de fusión que tenían como objetivo crear una entidad valorada en USD 33.000 millones.

- Enero de 2025: SGS adquirió RTI Laboratories para profundizar la capacidad de análisis de PFAS y materiales.

- Enero de 2025: Bureau Veritas adquirió Maxxam Analytics por CAD 650 millones (USD 485 millones).

- Noviembre de 2024: Bureau Veritas adquirió Versatec Energy B.V. para fortalecer la consultoría en energías renovables.

Alcance del Informe del Mercado de Pruebas, Inspección y Certificación (TIC) de América del Norte

Las pruebas representan las actividades industriales que garantizan que los productos fabricados, los componentes individuales y los sistemas multicomponente sean adecuados para sus fines previstos. La inspección y las pruebas son las partes operativas del control de calidad, que es el factor más crucial para la supervivencia de cualquier empresa manufacturera. El control de calidad apoya directamente los demás elementos de costo, productividad, entrega puntual y participación de mercado.

El Mercado de Pruebas, Inspección y Certificación (TIC) de América del Norte está segmentado por Tipo (Externalizado, Interno), Sector de Usuario Final (Bienes de Consumo y Comercio Minorista, Medioambiental (Efluentes, Agua, Suelo, Aire), Alimentos y Agricultura, Bienes Manufacturados e Industriales, Petróleo y Gas, Construcción e Ingeniería) y País (Estados Unidos, Canadá).

Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado sobre la base del valor (en millones de USD) y el volumen (en toneladas métricas).

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Petróleo, Gas y Petroquímicos |

| Energía y Servicios Públicos |

| Fabricación Industrial y Maquinaria |

| Productos Químicos y Materiales |

| Construcción e Infraestructura |

| Ciencias de la Vida y Atención Sanitaria |

| Alimentos, Agricultura y Bebidas |

| Otros Sectores Industriales (Medioambiente, Sostenibilidad, etc.) |

| En el Sitio |

| Fuera del Sitio / Laboratorio |

| Remoto / Digital |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Pruebas |

| Inspección | |

| Certificación | |

| Por Tipo de Abastecimiento | Interno |

| Externalizado | |

| Por Sector Industrial | Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones | |

| Automotriz y Transporte | |

| Aeroespacial y Defensa | |

| Petróleo, Gas y Petroquímicos | |

| Energía y Servicios Públicos | |

| Fabricación Industrial y Maquinaria | |

| Productos Químicos y Materiales | |

| Construcción e Infraestructura | |

| Ciencias de la Vida y Atención Sanitaria | |

| Alimentos, Agricultura y Bebidas | |

| Otros Sectores Industriales (Medioambiente, Sostenibilidad, etc.) | |

| Por Modalidad de Prestación del Servicio | En el Sitio |

| Fuera del Sitio / Laboratorio | |

| Remoto / Digital | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado TIC de América del Norte en 2031?

Se espera que el mercado alcance USD 58.76 mil millones en 2031, creciendo a una CAGR del 3,74%.

¿Qué tipo de servicio genera actualmente los mayores ingresos?

Los servicios de pruebas lideran, capturando el 61,12% de los ingresos de 2025.

¿Por qué México crece más rápido que Estados Unidos y Canadá?

El acercamiento de operaciones traslada la fabricación a México, impulsando una CAGR del 4,97% para los servicios TIC vinculados a nuevas plantas y auditorías de cadena de suministro.

¿Cómo están cambiando las herramientas digitales la prestación de servicios TIC?

Las inspecciones remotas, el video de 360 grados y los análisis en la nube aceleran los ciclos de proyecto, reducen los costos de desplazamiento y amplían el alcance de los expertos.

¿Qué sectores verticales contribuirán más al crecimiento futuro?

Se prevé que las ciencias de la vida, la movilidad eléctrica de batería y las pruebas de energías renovables crezcan más rápido debido a las exigencias regulatorias más estrictas y los cambios tecnológicos.

¿Cuáles son los principales desafíos que enfrentan los proveedores de TIC?

La intensa competencia de precios y la escasez de inspectores calificados y técnicos de laboratorio limitan la expansión de márgenes y el escalamiento de la capacidad.

Última actualización de la página el: