Tamaño y Participación del Mercado de Software de Diseño de Conductos Residenciales de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

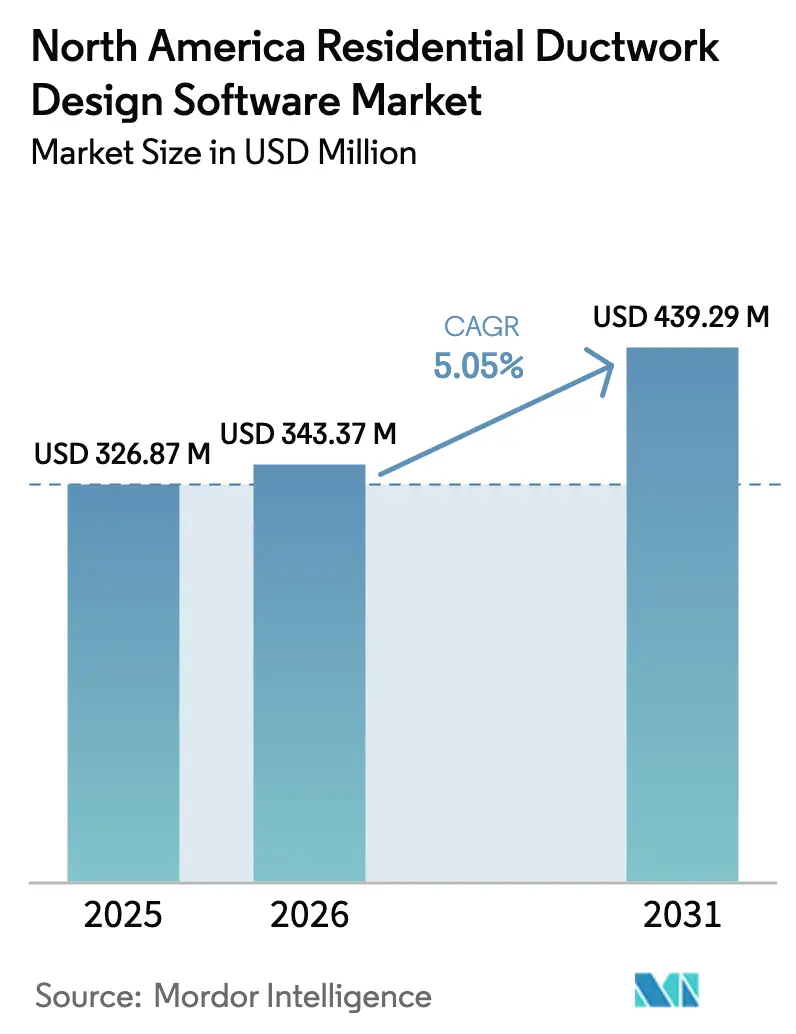

| Tamaño del mercado en el año base (2025) | 326.87 Millones de dólares |

| Tamaño del Mercado (2026) | 343.37 Millones de dólares |

| Tamaño del Mercado (2031) | 439.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Diseño de Conductos Residenciales de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de software de diseño de conductos residenciales de América del Norte crezca de USD 326,87 millones en 2025 a USD 343,37 millones en 2026, y se prevé que alcance USD 439,29 millones en 2031 a una CAGR del 5,05% durante el período 2026-2031. La creciente digitalización del diseño de HVAC, los estrictos códigos de eficiencia energética en edificios y el récord de gasto en modernización residencial se combinan para impulsar la adopción de software. Los contratistas favorecen cada vez más las plataformas basadas en la nube que reducen los tiempos de coordinación, automatizan las verificaciones de cumplimiento normativo y se integran perfectamente con los flujos de trabajo de BIM. Las políticas de electrificación que aceleran las instalaciones de bombas de calor continúan impulsando los rediseños completos de conductos en viviendas, aumentando la demanda de módulos de simulación y CFD que validan el rendimiento del flujo de aire. El crecimiento regional sigue anclado en los Estados Unidos, aunque el dinámico sector de la construcción de México está impulsando el impulso general. La rivalidad competitiva es moderada, con grandes proveedores de CAD multidisciplinarios que trabajan junto a proveedores especializados en MEP para construir ecosistemas abiertos en lugar de arquitecturas cerradas.

Conclusiones Clave del Informe

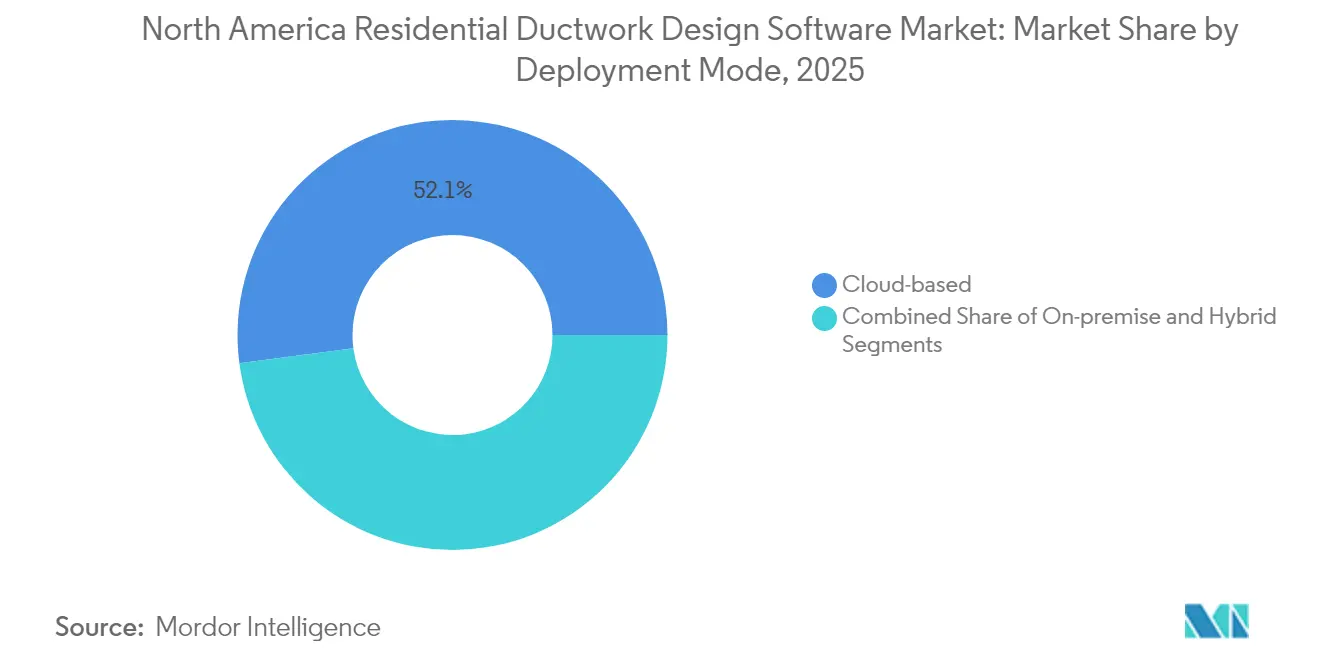

- Por modo de implementación, las soluciones basadas en la nube lideraron el mercado de software de diseño de conductos residenciales de América del Norte con una participación de ingresos del 52,10% en 2025 y se proyecta que crezcan a una CAGR del 6,37% hasta 2031.

- Por usuario final, los contratistas de HVAC representaron una participación del 40,15% del mercado de software de diseño de conductos residenciales de América del Norte en 2025, mientras que se proyectó que los especialistas en modernización registrarían la CAGR más alta del 6,82% hasta 2031.

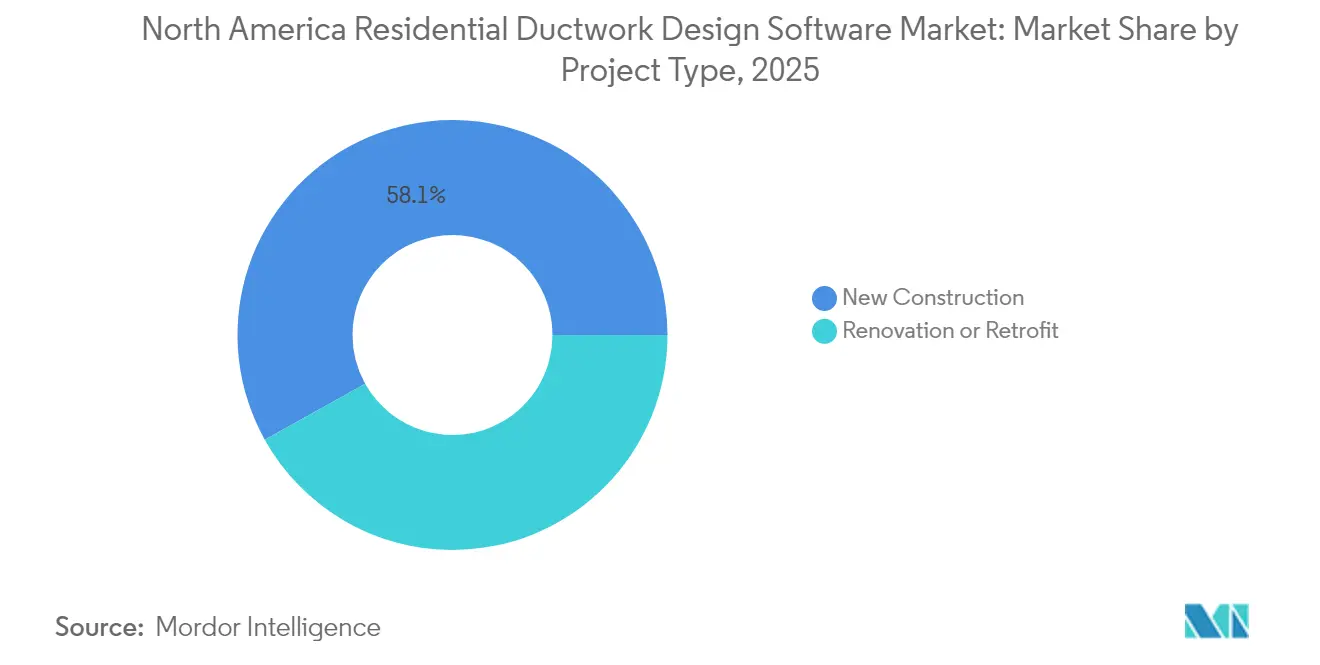

- Por tipo de proyecto, los proyectos de nueva construcción representaron el 58,10% del tamaño del mercado de software de diseño de conductos residenciales de América del Norte en 2025, mientras que se espera que los proyectos de renovación y modernización avancen a una CAGR del 5,82% hasta 2031.

- Por funcionalidad, los módulos de Diseño y Dibujo capturaron una participación del 47,55% del mercado de software de diseño de conductos residenciales de América del Norte en 2025; los módulos de Simulación y CFD están configurados para expandirse a una CAGR del 7,05% hasta 2031.

- Por geografía, los Estados Unidos mantuvieron una participación del 79,85% del tamaño del mercado de software de diseño de conductos residenciales de América del Norte en 2025, mientras que México mostró el crecimiento más rápido con una CAGR del 6,21% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software de Diseño de Conductos Residenciales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en modernización de HVAC residencial | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Estrictos códigos de eficiencia energética en edificios de América del Norte | +0.9% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Creciente adopción de flujos de trabajo BIM entre contratistas de HVAC | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Mayor uso de algoritmos de dimensionamiento de conductos asistidos por IA | +0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Demanda de los propietarios de viviendas por diseños de conductos centrados en la calidad del aire interior | +0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Subvenciones de incentivos para instalaciones de bombas de calor que impulsan el rediseño de conductos | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Modernización de HVAC Residencial

Los desembolsos en modernización residencial aumentaron considerablemente, con el mercado de modernización de los Estados Unidos alcanzando USD 16.430 millones en 2023 y avanzando hacia USD 19.880 millones en 2029, una CAGR del 3,23%.[1]Asociación Nacional de Contratistas de Chapa Metálica y Aire Acondicionado, "El Mercado Residencial de HVAC Está en Auge," SMACNA, smacna.org Las estrategias de reutilización de conductos que aprovechan el modelado avanzado pueden reducir los costos de instalación hasta en un 48%, lo que impulsa la adopción generalizada de software.[2]Emily Jenkins, "Reducción del Costo de las Mejoras de Eficiencia Energética en el Hogar en los Estados Unidos: Una Encuesta de la Industria," Journal of Building Engineering, sciencedirect.com Las unidades de bomba de calor representan ahora aproximadamente el 40% de los envíos de HVAC; sin embargo, a menudo requieren ajustes de flujo de aire que solo pueden simularse con precisión mediante herramientas de diseño sofisticadas. Los incentivos de electrificación a nivel estatal, como la Iniciativa de Calor Limpio de Nueva York, que ofrece USD 5.000 por reemplazo completo, estimulan aún más la demanda de plataformas que evalúan la viabilidad de los conductos existentes. El mercado de software de diseño de conductos residenciales de América del Norte obtiene vientos de cola constantes a medida que los contratistas utilizan flujos de trabajo digitales para comprimir los plazos de los proyectos y salvaguardar la rentabilidad de las modernizaciones.

Estrictos Códigos de Eficiencia Energética en Edificios de América del Norte

El Código Internacional de Conservación de Energía de 2024 introdujo nuevos umbrales de fugas vinculados al área de piso acondicionado y la configuración del equipo, al tiempo que exime a los conductos de ventilación de las pruebas.[3]Red de Servicios de Energía Residencial, "Qué Esperar del IECC 2024," resnet.us El Código de Energía de California de 2025 exige sistemas de bomba de calor en la mayoría de las nuevas viviendas unifamiliares y ajusta los presupuestos de ventilación, añadiendo complejidad de zona climática que el software debe traducir en diseños conformes. Las actualizaciones propuestas al Código Mecánico Internacional introducen nuevas ecuaciones de ventilación y permiten reducciones para sistemas equilibrados. Estas regulaciones en evolución requieren conjuntos de reglas en tiempo real, documentación automatizada y análisis rápidos de escenarios hipotéticos, lo que subraya la necesidad de plataformas de diseño robustas.

Creciente Adopción de Flujos de Trabajo BIM entre Contratistas de HVAC

El uso de herramientas digitales entre los contratistas de HVAC aumentó del 40% en 2020 al 65% en 2022, y las encuestas de la industria anticipan una penetración del 80% para 2024.[4]Autodesk, "¿Puede un Mejor MEP Resolver la Escasez de Mano de Obra Calificada en la Construcción?," autodesk.com Las ganancias de productividad son notables, ya que las empresas informan que la utilización de materiales mejora del 50% a más del 90% una vez que se elimina la coordinación BIM en obra. Los acuerdos de interoperabilidad, como el acuerdo de abril de 2024 entre Autodesk y Nemetschek, permiten el flujo de datos bidireccional, lo que permite que los modelos de conductos creados en Revit se transfieran sin problemas a ArchiCAD y Vectorworks. Las plataformas conectadas a la nube también proporcionan a los equipos de campo planos con control de versiones, lo que reduce los retrasos en el cronograma. Las barreras de adopción, principalmente las curvas de aprendizaje, están disminuyendo a medida que se amplían los recursos de formación, impulsando el crecimiento continuo del mercado de software de diseño de conductos residenciales de América del Norte.

Mayor Uso de Algoritmos de Dimensionamiento de Conductos Asistidos por IA

Los motores de aprendizaje automático han comenzado a generar redes de conductos completas directamente a partir de la geometría de las habitaciones y los datos de carga. El Generador de Conductos y Chapa Metálica de Autodesk de marzo de 2025 ejemplifica este avance al seleccionar automáticamente las dimensiones de los ramales principales y secundarios que equilibran la velocidad y la caída de presión. Los módulos de IA también ajustan los diseños para un uso óptimo de la energía, liberando a los diseñadores para que se concentren en la consultoría con los clientes en lugar de los cálculos manuales. A medida que la escasez de mano de obra calificada se intensifica, los contratistas ven las herramientas de IA como un multiplicador de fuerza que democratiza los resultados de nivel experto. El entrenamiento continuo de algoritmos en miles de proyectos completados promete mejoras tanto en precisión como en velocidad, sosteniendo el impulso a largo plazo del mercado de software de diseño de conductos residenciales de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de licencia y formación | -0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Escasez de técnicos BIM calificados | -1.1% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Reticencia de los pequeños contratistas hacia el SaaS en la nube debido a preocupaciones sobre la propiedad de los datos | -0.4% | América del Norte | Corto plazo (≤ 2 años) |

| Estándares de interoperabilidad fragmentados entre complementos de conductos | -0.3% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Licencia y Formación

Las plataformas de nivel profesional oscilan entre USD 495 para paquetes de cálculo de carga de nivel básico y aproximadamente USD 2.400 por año para suites completas de autoría BIM. Los gastos adicionales en estaciones de trabajo, complementos y entre 40 y 80 horas de formación estructurada impactan significativamente a los pequeños contratistas. Aunque los precios por suscripción distribuyen los costos a lo largo del flujo de proyectos, algunas empresas rurales o de bajo volumen aún consideran el desembolso prohibitivo. A medida que la entrega en la nube madura, se espera que los proveedores implementen niveles escalonados que adapten la profundidad de las funciones al tamaño de la empresa, pero la adopción a corto plazo puede ralentizarse en los segmentos sensibles al precio del mercado de software de diseño de conductos residenciales de América del Norte.

Escasez de Técnicos BIM Calificados

La demanda de técnicos que puedan combinar el conocimiento mecánico con los flujos de trabajo digitales supera la oferta. Los grupos de escuelas técnicas son pequeños, y los graduados a menudo requieren capacitación adicional antes de poder navegar eficazmente por las tareas de coordinación multidisciplinaria. La brecha de talento agrava la presión salarial, aumentando los costos de los proyectos y a veces obligando a las empresas a retrasar la implementación del software hasta que el personal pueda ser adecuadamente capacitado. Las asociaciones de la industria están ampliando los programas de certificación, pero el proceso tardará años en normalizarse, frenando el crecimiento óptimo del mercado de software de diseño de conductos residenciales de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Migración a la Nube se Acelera

Las plataformas en la nube capturaron el 52,10% del mercado de software de diseño de conductos residenciales de América del Norte en 2025, y se proyecta que esta participación crezca a una CAGR del 6,37% hasta 2031. El acceso por suscripción elimina los elevados costos iniciales de infraestructura, mientras que las interfaces basadas en navegador admiten equipos de diseño distribuidos. Los contratistas informan ganancias de eficiencia en el flujo de trabajo del 15-20% una vez que la colaboración en tiempo real reemplaza los intercambios basados en archivos. Sin embargo, ciertos proyectos rurales experimentan desafíos de latencia que fomentan estrategias híbridas, utilizando cómputo local para ejecuciones de CFD y almacenamiento en la nube para documentación. Se espera que las mejoras continuas en el procesamiento perimetral y la disponibilidad de ancho de banda superen las preocupaciones de rendimiento residuales.

Las implementaciones locales continúan sirviendo a empresas con estrictas reglas de soberanía de datos o acceso limitado a internet. Las opciones híbridas atraen a contratistas nacionales que mantienen servidores centralizados para grandes simulaciones pero emplean paneles de control en la nube para el seguimiento de proyectos. A medida que las hojas de ruta de los proveedores priorizan cada vez más la coherencia de las API, incluso los adoptantes más cautelosos tienen previsto trasladar cargas de trabajo a la nube, reforzando la expansión a largo plazo del mercado de software de diseño de conductos residenciales de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Especialistas en Modernización Impulsan la Innovación

Los contratistas de HVAC representaron el 40,15% de los ingresos de 2025, gracias al volumen de proyectos y las relaciones establecidas con los clientes. Sin embargo, los especialistas en modernización registran el crecimiento más rápido, con una CAGR del 6,82%, a medida que las modernizaciones de electrificación se disparan en el envejecido parque de viviendas. Estas empresas invierten fuertemente en funciones de simulación y CFD que predicen el flujo de aire bajo trayectorias de conductos modificadas, lo que les permite garantizar el confort y la eficiencia tras la instalación. Los ingenieros mecánicos siguen siendo compradores importantes para viviendas personalizadas complejas que exigen cálculos de carga meticulosos. Los constructores de viviendas incorporan cada vez más el software de diseño en sus flujos de trabajo de producción para acelerar el cumplimiento de los cronogramas y minimizar las órdenes de cambio.

El auge de las modernizaciones recompensa a las plataformas que combinan la importación de escaneo láser, la evaluación del estado de los conductos existentes y el análisis de brechas de rendimiento. A medida que la presión regulatoria impulsa mejoras energéticas más profundas, las empresas especializadas utilizarán herramientas avanzadas como ventaja competitiva, ampliando su participación en el mercado de software de diseño de conductos residenciales de América del Norte.

Por Tipo de Proyecto: La Renovación Gana Impulso

Los proyectos de nueva construcción aún mantuvieron una participación del 58,10% en 2025, aunque los trabajos de renovación y modernización están creciendo a una CAGR del 5,82%. Las actualizaciones de los códigos y los programas de incentivos amplían significativamente el alcance de las mejoras requeridas, extendiéndose más allá del simple reemplazo de equipos para abarcar el modelado preciso de espacios restringidos y sistemas heredados. Dado que las viviendas más antiguas a menudo presentan geometrías de conductos atípicas, los flujos de trabajo de renovación dependen de la captura 3D y algoritmos de enrutamiento flexibles que no siempre son necesarios en diseños de nueva planta. Los proveedores de software ahora incluyen kits de herramientas de modernización dedicados que superponen nuevas propuestas sobre escaneos de nube de puntos, reduciendo así las visitas al sitio y el retrabajo.

Los constructores en zonas sísmicas o de vientos fuertes valoran estas capacidades porque las modernizaciones estructurales frecuentemente coinciden con renovaciones mecánicas. La integración de los modelos de conductos con los planos de refuerzo estructural ayuda a limitar los conflictos en obra y a agilizar las aprobaciones de permisos. A medida que el parque de viviendas envejece, las funciones centradas en la renovación continuarán impulsando el mercado de software de diseño de conductos residenciales de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Funcionalidad: Las Capacidades de Simulación se Disparan

Los módulos de Diseño y Dibujo representaron una participación del 47,55% en 2025, lo que refleja su papel como entorno de autoría principal para los documentos de construcción. Los Cálculos de Carga siguen siendo indispensables para el dimensionamiento correcto de los equipos, y los módulos de Estimación aceleran el tiempo de respuesta de las ofertas. Sin embargo, la categoría de Simulación y CFD está trazando la trayectoria más rápida, con una CAGR del 7,05%. Los contratistas atribuyen a las visualizaciones de CFD la reducción de las llamadas de equilibrado posteriores a la instalación, mientras que los funcionarios de los códigos solicitan cada vez más pruebas de rendimiento antes de emitir los certificados de ocupación.

Los solucionadores integrados con IA ahora iteran múltiples configuraciones de conductos en minutos, presentando compromisos entre costo y rendimiento que antes requerían horas de ajuste manual. Dado que los requisitos de flujo de aire de las bombas de calor difieren de los de los hornos convencionales, la simulación ayuda a los equipos a validar el confort bajo temperaturas de aire de suministro más bajas. La consiguiente reducción de devoluciones de llamada y reclamaciones de garantía respalda la creciente inversión en módulos avanzados, consolidando la ventaja competitiva de los proveedores que ofrecen solucionadores de alta fidelidad dentro del mercado de software de diseño de conductos residenciales de América del Norte.

Análisis Geográfico

Los Estados Unidos continúan siendo el ancla de la región con una participación del 79,85%, respaldada por estrictos códigos y una cultura BIM madura. Los Estados Unidos dominan debido a la adopción a nivel nacional del IECC 2024, que se superpone con los códigos estatales que ajustan los límites de fugas y fomentan las soluciones de bomba de calor. La dependencia del BIM está bien establecida entre los grandes contratistas mecánicos, y la colaboración en la nube se alinea con los equipos de proyectos geográficamente dispersos. Las zonas climáticas localizadas, desde el húmedo sureste hasta el frío noreste, requieren estrategias de conductos variadas que se benefician de plataformas de diseño flexibles.

Canadá mantiene altos estándares de ventilación mecánica y hermeticidad de la envolvente, lo que lleva a los instaladores a utilizar software que certifica las métricas de flujo de aire y energía. Los programas de reembolso provinciales para modernizaciones energéticas profundas estimulan una demanda adicional. Las empresas de diseño transfronterizas comparten flujos de trabajo entre las oficinas de los Estados Unidos y Canadá, favoreciendo soluciones interoperables que aplican dinámicamente las bibliotecas de códigos.

México, con una CAGR del 6,21% hasta 2031, lidera el crecimiento a medida que la construcción residencial se expande y la adopción de HVAC se profundiza. Los corredores urbanos en expansión de México alrededor de Monterrey, Guadalajara y Ciudad de México están siendo testigos del rápido despliegue de sistemas de bomba de calor y conductos divididos en nuevas viviendas de mediana altura. Las regulaciones emergentes exigen cálculos de diseño documentados, lo que lleva a los contratistas a pasar del dibujo 2D a suites completas de modelado de conductos. A medida que la fabricación doméstica de HVAC se expande, los distribuidores locales se asocian con proveedores de software para incluir licencias de diseño con las ventas de equipos, acelerando así la adopción de estas soluciones en todo el país.

Panorama Competitivo

La concentración del mercado es moderada, con Autodesk, Trimble y Bentley aprovechando amplias plataformas CAD, mientras que MagiCAD y Design Master compiten a través de su profundidad especializada en MEP. Las alianzas estratégicas dan forma al panorama; la integración Autodesk-Trane incorpora la experiencia en cálculo de carga directamente en la autoría BIM, mientras que los acuerdos de API entre los principales proveedores reducen la fricción de los silos de datos. La consolidación dentro del sector más amplio de equipos de HVAC puede influir en la dirección del software, ya que los fabricantes de equipos originales buscan entornos de diseño que muestren las ventajas de rendimiento de sus productos propietarios.

La innovación se centra en motores de diseño impulsados por IA, paneles de control de cumplimiento normativo en tiempo real y análisis de costo-rendimiento. Los proveedores enfatizan los ecosistemas de API abiertos para atraer complementos de terceros que amplíen las capacidades de nicho. Las estrategias de precios van desde niveles SaaS de nivel básico diseñados para pequeñas empresas hasta paquetes empresariales que integran datos del modelo con la ejecución en campo y la puesta en marcha. La participación combinada de los cinco principales proveedores se acerca al 65%, posicionando al sector en un nivel moderado de consolidación que aún permite a los nuevos participantes ágiles ocupar nichos especializados dentro del mercado de software de diseño de conductos residenciales de América del Norte.

Líderes de la Industria de Software de Diseño de Conductos Residenciales de América del Norte

Autodesk, Inc.

Trimble Inc.

Dassault Systèmes SE

Graphisoft SE

Design Master Software, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Autodesk ha lanzado el complemento Generador de Conductos y Chapa Metálica, con automatización de diseño mediante aprendizaje automático.

- Noviembre de 2024: Trane Technologies se asoció con Autodesk para vincular TRACE 3D Plus con Revit para un modelado térmico sin interrupciones.

- Septiembre de 2024: Nemetschek Group actualizó Allplan 2025, Vectorworks 2025 y Archicad 28 con funciones de colaboración mejoradas por IA.

- Agosto de 2024: La EPA publicó Indoor AirPlus Versión 2, que refuerza los requisitos de sellado y prueba de conductos.

Alcance del Informe del Mercado de Software de Diseño de Conductos Residenciales de América del Norte

| Basado en la nube |

| Local |

| Híbrido |

| Contratistas de HVAC |

| Ingenieros Mecánicos |

| Constructores de Viviendas |

| Especialistas en Modernización |

| Nueva Construcción |

| Renovación o Modernización |

| Diseño y Dibujo |

| Cálculo de Carga |

| Simulación o CFD |

| Estimación y Costeo |

| Estados Unidos |

| Canadá |

| México |

| Por Modo de Implementación | Basado en la nube |

| Local | |

| Híbrido | |

| Por Usuario Final | Contratistas de HVAC |

| Ingenieros Mecánicos | |

| Constructores de Viviendas | |

| Especialistas en Modernización | |

| Por Tipo de Proyecto | Nueva Construcción |

| Renovación o Modernización | |

| Por Funcionalidad o Módulo | Diseño y Dibujo |

| Cálculo de Carga | |

| Simulación o CFD | |

| Estimación y Costeo | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de diseño de conductos residenciales de América del Norte?

El mercado se sitúa en USD 343,37 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 5,05% y alcance USD 439,29 millones en 2031.

¿Qué modo de implementación muestra el crecimiento más rápido?

Las plataformas basadas en la nube lideran, avanzando a una CAGR del 6,37% hasta 2031.

¿Qué segmento de usuarios se está expandiendo más rápidamente?

Los especialistas en modernización registran las perspectivas de crecimiento más altas con una CAGR del 6,82%.

¿Qué país de la región está experimentando la adopción más rápida?

México registra el crecimiento más rápido con una CAGR del 6,21% hasta 2031.

Última actualización de la página el: