Marktgröße und Marktanteil des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

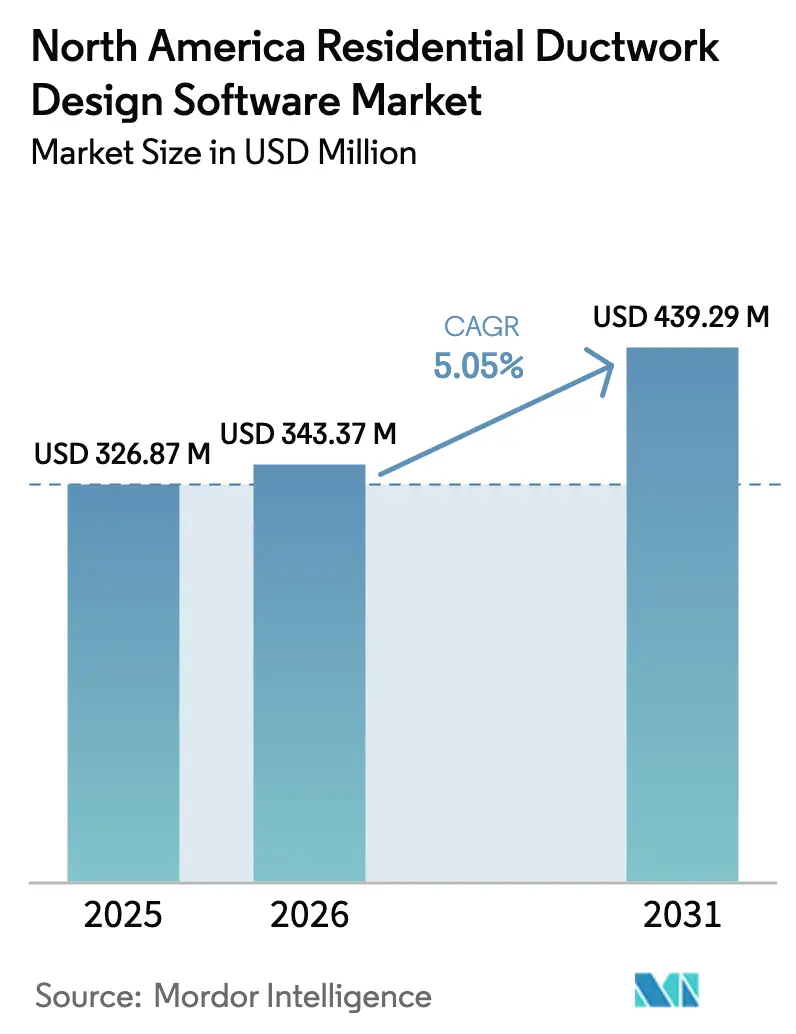

| Marktgröße im Basisjahr (2025) | 326.87 Millionen US-Dollar |

| Marktgröße (2026) | 343.37 Millionen US-Dollar |

| Marktgröße (2031) | 439.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes wird voraussichtlich von 326,87 Millionen USD im Jahr 2025 auf 343,37 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 einen Wert von 439,29 Millionen USD erreichen. Die zunehmende Digitalisierung der HVAC-Planung, strenge Gebäudeenergievorschriften und Rekordumsätze bei Wohngebäude-Nachrüstungsausgaben treiben gemeinsam die Softwareadoption voran. Auftragnehmer bevorzugen zunehmend cloudbasierte Plattformen, die die Koordinationszeit verkürzen, Konformitätsprüfungen automatisieren und sich nahtlos in BIM-Workflows integrieren. Elektrifizierungsrichtlinien, die Wärmepumpeninstallationen beschleunigen, treiben weiterhin vollständige Kanalumgestaltungen voran und steigern die Nachfrage nach Simulations- und CFD-Modulen zur Validierung der Luftströmungsleistung. Das regionale Wachstum bleibt in den Vereinigten Staaten verankert, doch Mexikos dynamischer Bausektor steigert den Gesamtschwung. Der Wettbewerb ist moderat, wobei große multidisziplinäre CAD-Anbieter gemeinsam mit spezialisierten MEP-Anbietern offene Ökosysteme anstelle geschlossener Architekturen aufbauen.

Wichtigste Erkenntnisse des Berichts

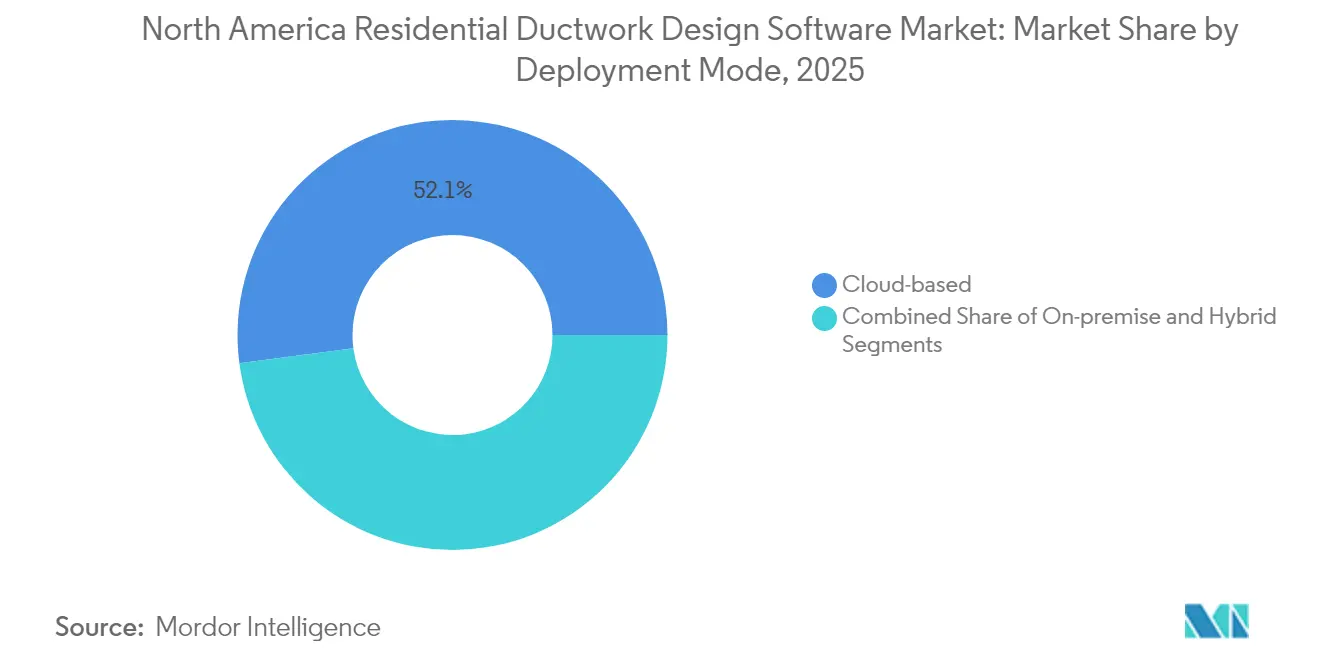

- Nach Bereitstellungsmodus führten cloudbasierte Lösungen den nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt mit einem Umsatzanteil von 52,10 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 6,37 % wachsen.

- Nach Endnutzer hielten HVAC-Auftragnehmer im Jahr 2025 einen Anteil von 40,15 % am nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt, während Nachrüstungsspezialisten bis 2031 die höchste CAGR von 6,82 % verzeichnen sollen.

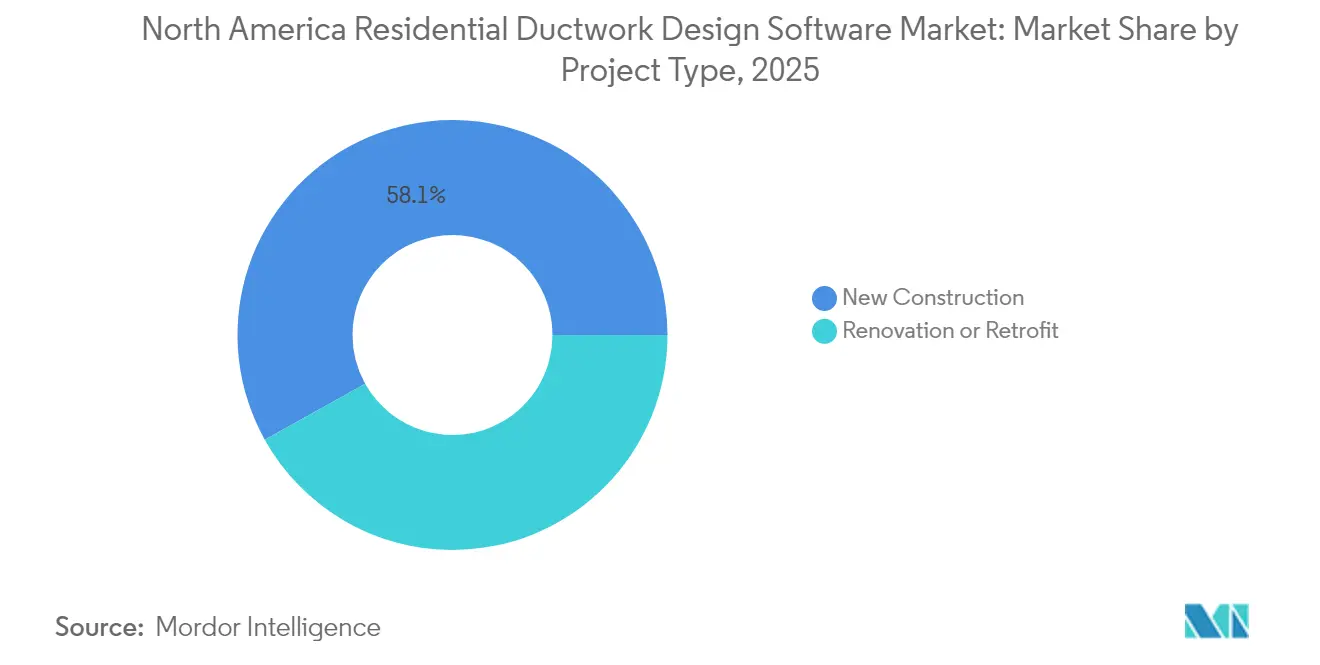

- Nach Projekttyp entfielen im Jahr 2025 58,10 % der Marktgröße des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes auf Neubauprojekte, während Renovierungs- und Nachrüstungsprojekte bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen werden.

- Nach Funktionalität hielten die Design- und Entwurfsmodule im Jahr 2025 einen Anteil von 47,55 % am nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt; die Simulations- und CFD-Module sollen bis 2031 mit einer CAGR von 7,05 % expandieren.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 79,85 % an der Marktgröße des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes, während Mexiko im Prognosezeitraum mit einer CAGR von 6,21 % das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für Wohngebäude-HVAC-Nachrüstungen | +1.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Strenge nordamerikanische Gebäudeenergievorschriften | +0.9% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von BIM-Workflows bei HVAC-Auftragnehmern | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von KI-gestützten Algorithmen zur Kanalgrößenbestimmung | +0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Nachfrage der Hausbesitzer nach auf Raumluftqualität ausgerichteten Kanallayouts | +0.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fördergelder für Wärmepumpeninstallationen treiben Kanalumgestaltungen voran | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Wohngebäude-HVAC-Nachrüstungen

Die Ausgaben für Wohngebäude-Nachrüstungen stiegen deutlich an, wobei der US-amerikanische Nachrüstungsmarkt im Jahr 2023 einen Wert von 16,43 Milliarden USD erreichte und bis 2029 auf 19,88 Milliarden USD bei einer CAGR von 3,23 % zusteuert.[1]Nationaler Verband der Blechbearbeitungs- und Klimaanlagenauftragnehmer, „Der Wohngebäude-HVAC-Markt heizt sich auf”, SMACNA, smacna.org Strategien zur Wiederverwendung von Lüftungskanälen, die auf fortschrittlicher Modellierung basieren, können die Installationskosten um bis zu 48 % senken und fördern so die weitverbreitete Einführung von Software.[2]Emily Jenkins, „Senkung der Kosten für Gebäudeenergiemodernisierungen in den USA: Eine Branchenumfrage”, Journal of Building Engineering, sciencedirect.com Wärmepumpengeräte machen mittlerweile rund 40 % der HVAC-Lieferungen aus; sie erfordern jedoch häufig Luftstromanpassungen, die nur mit anspruchsvollen Designwerkzeugen präzise simuliert werden können. Elektrifizierungsanreize auf Staatsebene, wie etwa New Yorks Clean-Heat-Initiative, die 5.000 USD pro Vollersatz bietet, stimulieren zusätzlich die Nachfrage nach Plattformen, die die Machbarkeit vorhandener Kanäle bewerten. Der nordamerikanische Wohngebäude-Lüftungskanal-Designsoftware-Markt erhält stetigen Rückenwind, da Auftragnehmer digitale Workflows nutzen, um Projektzeitpläne zu verkürzen und die Wirtschaftlichkeit von Nachrüstungen zu sichern.

Strenge nordamerikanische Gebäudeenergievorschriften

Der Internationale Energieeinsparcode 2024 führte neue Leckagegrenzwerte ein, die an die konditionierte Bodenfläche und die Gerätekonfiguration geknüpft sind, während Lüftungskanäle von der Prüfpflicht ausgenommen wurden.[3]Residential Energy Services Network, „Was im IECC 2024 zu erwarten ist”, resnet.us Kaliforniens Energiecode 2025 schreibt Wärmepumpensysteme in den meisten neuen Einfamilienhäusern vor und verschärft die Lüftungsbudgets, was eine Komplexität der Klimazonen hinzufügt, die Software in konforme Layouts übersetzen muss. Vorgeschlagene Aktualisierungen des Internationalen Mechanischen Codes führen neue Lüftungsgleichungen ein und ermöglichen Reduzierungen für ausgeglichene Systeme. Diese sich weiterentwickelnden Vorschriften erfordern Echtzeit-Regelwerke, automatisierte Dokumentation und schnelle Was-wäre-wenn-Analysen, was den Bedarf an robusten Designplattformen unterstreicht.

Zunehmende Einführung von BIM-Workflows bei HVAC-Auftragnehmern

Die Nutzung digitaler Werkzeuge bei HVAC-Auftragnehmern stieg von 40 % im Jahr 2020 auf 65 % im Jahr 2022, und Branchenumfragen erwarten bis 2024 eine Durchdringung von 80 %.[4]Autodesk, „Kann ein besseres MEP den Fachkräftemangel im Bauwesen lösen?”, autodesk.com Die Produktivitätsgewinne sind bemerkenswert, da Unternehmen berichten, dass die Materialauslastung von 50 % auf über 90 % steigt, sobald die BIM-Koordination vor Ort entfällt. Interoperabilitätsvereinbarungen, wie das im April 2024 geschlossene Abkommen zwischen Autodesk und Nemetschek, ermöglichen einen bidirektionalen Datenfluss, sodass in Revit erstellte Kanalmodelle nahtlos in ArchiCAD und Vectorworks übertragen werden können. Cloudverbundene Plattformen stellen Außendienstteams außerdem versionskontrollierte Zeichnungen zur Verfügung, was Terminverzögerungen reduziert. Adoptionshürden, vor allem Lernkurven, nehmen ab, da Schulungsressourcen ausgebaut werden, was das kontinuierliche Wachstum des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes antreibt.

Zunehmender Einsatz von KI-gestützten Algorithmen zur Kanalgrößenbestimmung

Maschinenlernmaschinen haben begonnen, vollständige Kanalnetzwerke direkt aus Raumgeometrie und Lastdaten zu generieren. Autodesks Kanal- und Blechgenerator vom März 2025 veranschaulicht diesen Fortschritt, indem er automatisch Stamm- und Zweigabmessungen auswählt, die Geschwindigkeit und Druckabfall ausgleichen. KI-Module optimieren Layouts auch für einen optimalen Energieverbrauch und befreien Designer davon, sich auf manuelle Berechnungen konzentrieren zu müssen, sodass sie sich der Kundenberatung widmen können. Da der Fachkräftemangel zunimmt, betrachten Auftragnehmer KI-Werkzeuge als Kraftmultiplikator, der Ergebnisse auf Expertenniveau demokratisiert. Kontinuierliches Algorithmustraining an Tausenden abgeschlossener Projekte verspricht Verbesserungen sowohl in der Genauigkeit als auch in der Geschwindigkeit und sorgt für langfristigen Auftrieb im nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Lizenz- und Schulungskosten | -0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten BIM-Technikern | -1.1% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zurückhaltung kleiner Auftragnehmer gegenüber Cloud-SaaS aufgrund von Bedenken hinsichtlich der Dateneigentümerschaft | -0.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilitätsstandards bei Lüftungskanal-Erweiterungen | -0.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Lizenz- und Schulungskosten

Professionelle Plattformen reichen von 495 USD für Einstiegspakete zur Lastberechnung bis zu etwa 2.400 USD pro Jahr für vollständige BIM-Autorensysteme. Zusätzliche Ausgaben für Workstations, Plug-ins und 40–80 Stunden strukturierter Schulung belasten kleine Auftragnehmer erheblich. Obwohl die Abonnementpreisgestaltung die Kosten über die Projektpipeline verteilt, betrachten einige ländliche oder umsatzschwache Unternehmen den Aufwand noch immer als unerschwinglich. Da die Cloud-Bereitstellung reift, wird erwartet, dass Anbieter skalierte Stufen einführen, die die Funktionstiefe an die Unternehmensgröße anpassen, doch die kurzfristige Adoption könnte sich in preissensiblen Segmenten des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes verlangsamen.

Mangel an qualifizierten BIM-Technikern

Die Nachfrage nach Technikern, die mechanisches Wissen mit digitalen Workflows verbinden können, übersteigt das Angebot. Berufsschulkohorten sind klein, und Absolventen benötigen häufig zusätzliche Weiterbildung, bevor sie multidisziplinäre Koordinationsaufgaben effektiv bewältigen können. Die Talentlücke verschärft den Lohndruck, erhöht die Projektkosten und zwingt Unternehmen manchmal dazu, den Softwareeinsatz zu verzögern, bis das Personal angemessen geschult werden kann. Branchenverbände erweitern Zertifizierungsprogramme, doch die Pipeline wird Jahre brauchen, um sich zu normalisieren, was das optimale Wachstum des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich

Cloudplattformen erfassten im Jahr 2025 52,10 % des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes, und dieser Anteil soll bis 2031 mit einer CAGR von 6,37 % wachsen. Der Abonnementzugang beseitigt hohe anfängliche Infrastrukturkosten, während browserbasierte Oberflächen verteilte Designteams unterstützen. Auftragnehmer berichten von 15–20 % Effizienzgewinnen im Workflow, sobald die Echtzeit-Zusammenarbeit den dateibasierten Austausch ersetzt. Bestimmte ländliche Projekte erleben jedoch Latenzprobleme, die Hybridstrategien fördern, bei denen lokale Rechenleistung für CFD-Läufe und Cloud-Speicher für die Dokumentation genutzt wird. Laufende Verbesserungen bei der Edge-Verarbeitung und der Bandbreitenverfügbarkeit sollen verbleibende Leistungsbedenken überwinden.

Vor-Ort-Bereitstellungen bedienen weiterhin Unternehmen mit strengen Datensouveränitätsregeln oder eingeschränktem Internetzugang. Hybridoptionen sprechen nationale Auftragnehmer an, die zentrale Server für große Simulationen unterhalten, aber Cloud-Dashboards für das Projekttracking einsetzen. Da Anbieter-Roadmaps zunehmend API-Konsistenz priorisieren, wird erwartet, dass selbst vorsichtige Anwender Workloads in die Cloud verlagern, was die langfristige Expansion des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes stärkt.

Nach Endnutzer: Nachrüstungsspezialisten treiben Innovation voran

HVAC-Auftragnehmer machten 2025 40,15 % des Umsatzes aus, dank Projektvolumen und etablierten Kundenbeziehungen. Nachrüstungsspezialisten verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 6,82 %, da Elektrifizierungsnachrüstungen im alternden Wohngebäudebestand zunehmen. Diese Unternehmen investieren stark in Simulations- und CFD-Funktionen, die den Luftstrom unter veränderten Kanalpfaden vorhersagen und es ihnen ermöglichen, Komfort und Effizienz nach der Installation zu garantieren. Maschinenbauingenieure bleiben wichtige Käufer für komplexe individuelle Häuser, die sorgfältige Lastberechnungen erfordern. Hausbauer integrieren Designsoftware zunehmend in ihre Produktionsabläufe, um die Termineinhaltung zu beschleunigen und Änderungsaufträge zu minimieren.

Der Nachrüstungsboom belohnt Plattformen, die Laserscanimport, Bewertung des Zustands vorhandener Kanäle und Leistungslückenanalysen kombinieren. Da der Regulierungsdruck tiefere Energiemodernisierungen vorantreibt, werden spezialisierte Unternehmen fortschrittliche Werkzeuge als Wettbewerbsvorteil einsetzen und ihren Anteil am nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt ausbauen.

Nach Projekttyp: Renovierung gewinnt an Dynamik

Neubauprojekte hielten im Jahr 2025 noch immer einen Anteil von 58,10 %, doch Renovierungs- und Nachrüstungsarbeiten wachsen mit einer CAGR von 5,82 %. Code-Aktualisierungen und Förderprogramme erweitern den Umfang der erforderlichen Modernisierungen erheblich, über bloße Gerätetausche hinaus hin zur präzisen Modellierung beengter Räume und veralteter Systeme. Da ältere Häuser häufig untypische Kanalgeometrien aufweisen, sind Renovierungs-Workflows auf 3D-Erfassung und flexible Routing-Algorithmen angewiesen, die bei Neubauten nicht immer benötigt werden. Softwareanbieter bieten nun dedizierte Nachrüstungs-Toolkits an, die neue Vorschläge auf Punktwolkenscans überlagern und so Standortbesuche und Nacharbeiten reduzieren.

Bauherren in Erdbebengebieten oder Regionen mit starken Winden schätzen diese Fähigkeiten, da strukturelle Nachrüstungen häufig mit mechanischen Überholungen zusammenfallen. Die Integration von Kanalmodellen mit Zeichnungen zur strukturellen Verstärkung hilft, Kollisionen auf der Baustelle zu begrenzen und Genehmigungsverfahren zu beschleunigen. Da der Wohngebäudebestand altert, werden nachrüstungsorientierte Funktionen den nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt weiter stärken.

Nach Funktionalität: Simulationsfähigkeiten nehmen stark zu

Die Design- und Entwurfsmodule hielten im Jahr 2025 einen Anteil von 47,55 % und spiegeln ihre Rolle als zentrale Autorenumgebung für Baudokumente wider. Lastberechnungen bleiben unverzichtbar für die richtige Dimensionierung von Geräten, und Kalkulationsmodule beschleunigen die Angebotserstellung. Die Kategorie Simulation und CFD verzeichnet jedoch die schnellste Entwicklung mit einer CAGR von 7,05 %. Auftragnehmer schreiben CFD-Visualisierungen die Reduzierung von Ausgleichsanrufen nach der Installation zu, während Baubehörden zunehmend Leistungsnachweise vor der Erteilung von Nutzungsgenehmigungen anfordern.

KI-integrierte Löser iterieren nun mehrere Kanalkonfigurationen in Minuten und präsentieren Kosten-Leistungs-Kompromisse, die früher stundenlange manuelle Anpassungen erforderten. Da sich die Luftstromanforderungen von Wärmepumpen von denen herkömmlicher Öfen unterscheiden, hilft die Simulation Teams dabei, den Komfort bei niedrigeren Zulufttemperaturen zu validieren. Die daraus resultierende Reduzierung von Rückrufen und Garantieansprüchen unterstützt steigende Investitionen in fortschrittliche Module und festigt den Wettbewerbsvorteil von Anbietern, die hochpräzise Löser im nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt anbieten.

Geografische Analyse

Die Vereinigten Staaten verankern die Region weiterhin mit einem Anteil von 79,85 %, gestützt durch strenge Vorschriften und eine ausgereifte BIM-Kultur. Die Vereinigten Staaten dominieren aufgrund der landesweiten Einführung des IECC 2024, der mit staatlichen Vorschriften überlagert ist, die Leckagegrenzen verschärfen und Wärmepumpenlösungen fördern. Die BIM-Abhängigkeit ist bei großen Mechanikauftragnehmern gut etabliert, und Cloud-Zusammenarbeit passt zu geografisch verteilten Projektteams. Lokalisierte Klimazonen, vom feuchten Südosten bis zum kalten Nordosten, erfordern unterschiedliche Kanalstrategien, die von flexiblen Designplattformen profitieren.

Kanada hält hohe Standards für mechanische Lüftung und Gebäudedichtheit aufrecht, was Installateure dazu veranlasst, Software zu verwenden, die Luftstrom- und Energiekennzahlen zertifiziert. Provinzielle Rückerstattungsprogramme für tiefgreifende Energienachrüstungen stimulieren zusätzliche Nachfrage. Grenzüberschreitende Designunternehmen teilen Workflows zwischen US-amerikanischen und kanadischen Büros und bevorzugen interoperable Lösungen, die Code-Bibliotheken dynamisch anwenden.

Mexiko verzeichnet mit einer CAGR von 6,21 % bis 2031 das stärkste Wachstum, da der Wohnungsbau expandiert und die HVAC-Adoption zunimmt. Mexikos urbanisierende Korridore rund um Monterrey, Guadalajara und Mexiko-Stadt erleben den raschen Ausbau von Wärmepumpen- und Split-Kanalsystemen in neuen Mehrfamilienhäusern mittlerer Höhe. Aufkommende Vorschriften erfordern dokumentierte Designberechnungen, was Auftragnehmer dazu veranlasst, von 2D-Entwurf auf umfassende Kanalmodellierungssysteme umzusteigen. Da die inländische HVAC-Fertigung expandiert, kooperieren lokale Distributoren mit Softwareanbietern, um Designlizenzen mit Geräteverkäufen zu bündeln und so die Einführung dieser Lösungen im ganzen Land zu beschleunigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Autodesk, Trimble und Bentley breite CAD-Plattformen nutzen, während MagiCAD und Design Master durch ihre spezialisierte Tiefe im MEP-Bereich konkurrieren. Strategische Allianzen prägen die Landschaft; die Autodesk-Trane-Integration bettet Lastberechnungsexpertise direkt in die BIM-Autorenumgebung ein, während API-Vereinbarungen zwischen großen Anbietern die Datensilo-Reibung reduzieren. Konsolidierung im breiteren HVAC-Gerätesektor kann die Softwareausrichtung beeinflussen, da Originalgerätehersteller Designumgebungen suchen, die proprietäre Leistungsvorteile hervorheben.

Innovation konzentriert sich auf KI-gesteuerte Layout-Engines, Echtzeit-Dashboards zur Code-Konformität und Kosten-Leistungs-Analysen. Anbieter betonen offene API-Ökosysteme, um Drittanbieter-Plug-ins anzuziehen, die Nischenfähigkeiten erweitern. Preisstrategien reichen von SaaS-Einstiegsstufen für kleine Unternehmen bis hin zu Unternehmenspaketen, die Modelldaten mit Feldausführung und Inbetriebnahme integrieren. Der kombinierte Anteil der fünf größten Anbieter nähert sich 65 % und positioniert den Sektor auf einem moderaten Konsolidierungsniveau, das agilen Neueinsteigern noch immer ermöglicht, Spezialmarktnischen im nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Markt zu erschließen.

Marktführer der nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Branche

Autodesk, Inc.

Trimble Inc.

Dassault Systèmes SE

Graphisoft SE

Design Master Software, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Autodesk hat das Plug-in Kanal- und Blechgenerator mit maschinenlernbasierter Layout-Automatisierung veröffentlicht.

- November 2024: Trane Technologies ist eine Partnerschaft mit Autodesk eingegangen, um TRACE 3D Plus mit Revit für nahtlose thermische Modellierung zu verknüpfen.

- September 2024: Nemetschek Group hat Allplan 2025, Vectorworks 2025 und Archicad 28 mit KI-gestützten Kollaborationsfunktionen aktualisiert.

- August 2024: Die US-Umweltschutzbehörde hat Indoor AirPlus Version 2 veröffentlicht, die die Anforderungen an Kanaldichtung und -prüfung verschärft.

Berichtsumfang des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| HVAC-Auftragnehmer |

| Maschinenbauingenieure |

| Hausbauer |

| Nachrüstungsspezialisten |

| Neubau |

| Renovierung oder Nachrüstung |

| Design und Entwurf |

| Lastberechnung |

| Simulation oder CFD |

| Kalkulation und Kostenrechnung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Bereitstellungsmodus | Cloudbasiert |

| Vor Ort | |

| Hybrid | |

| Nach Endnutzer | HVAC-Auftragnehmer |

| Maschinenbauingenieure | |

| Hausbauer | |

| Nachrüstungsspezialisten | |

| Nach Projekttyp | Neubau |

| Renovierung oder Nachrüstung | |

| Nach Funktionalität oder Modul | Design und Entwurf |

| Lastberechnung | |

| Simulation oder CFD | |

| Kalkulation und Kostenrechnung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Wohngebäude-Lüftungskanal-Designsoftware-Marktes?

Der Markt steht im Jahr 2026 bei 343,37 Millionen USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 5,05 % wächst und bis 2031 einen Wert von 439,29 Millionen USD erreicht.

Welcher Bereitstellungsmodus verzeichnet das schnellste Wachstum?

Cloudbasierte Plattformen führen mit einer CAGR von 6,37 % bis 2031.

Welches Nutzersegment wächst am schnellsten?

Nachrüstungsspezialisten verzeichnen die höchste Wachstumsprognose mit einer CAGR von 6,82 %.

Welches Land in der Region verzeichnet die schnellste Einführung?

Mexiko verzeichnet das schnellste Wachstum mit einer CAGR von 6,21 % bis 2031.

Seite zuletzt aktualisiert am: