北米住宅用ダクトワーク設計ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

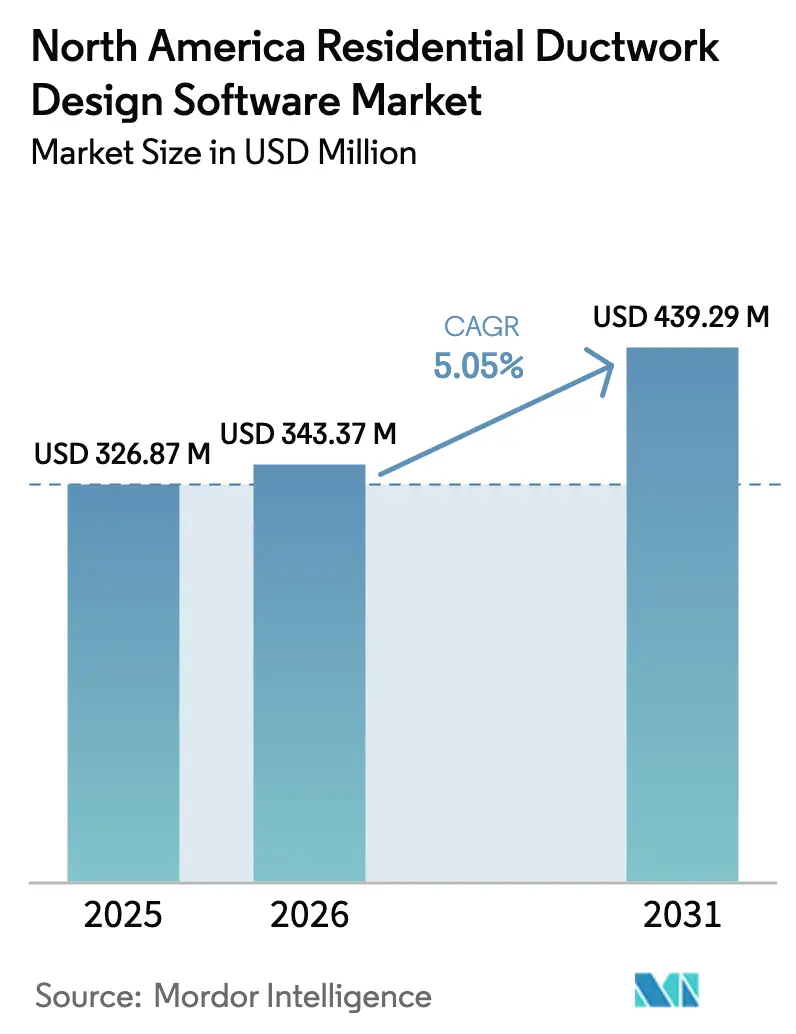

| 基準年の市場規模 (2025) | 326.87 百万米ドル |

| 市場規模 (2026) | 343.37 百万米ドル |

| 市場規模 (2031) | 439.29 百万米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米住宅用ダクトワーク設計ソフトウェア市場分析

北米住宅用ダクトワーク設計ソフトウェア市場規模は、2025年の3億2,687万米ドルから2026年には3億4,337万米ドルへと成長し、2026年から2031年にかけて5.05%のCAGRで2031年までに4億3,929万米ドルに達すると予測されています。HVAC設計のデジタル化の進展、積極的な建築エネルギーコード、および記録的な住宅改修支出が相まって、ソフトウェアの採用を促進しています。コントラクターは、調整時間を短縮し、コンプライアンスチェックを自動化し、BIMワークフローとシームレスに統合するクラウドベースのプラットフォームをますます好むようになっています。ヒートポンプ設置を加速させる電化政策は、住宅全体のダクト再設計を促進し続けており、気流性能を検証するシミュレーションおよびCFDモジュールへの需要を押し上げています。地域別の成長は米国を中心に展開していますが、メキシコの急速に発展する建設セクターが全体的な勢いを高めています。競争上の競合は中程度であり、大規模な多分野対応CADプロバイダーが専門MEPベンダーと協力して、閉鎖的なアーキテクチャではなくオープンなエコシステムを構築しています。

主要レポートのポイント

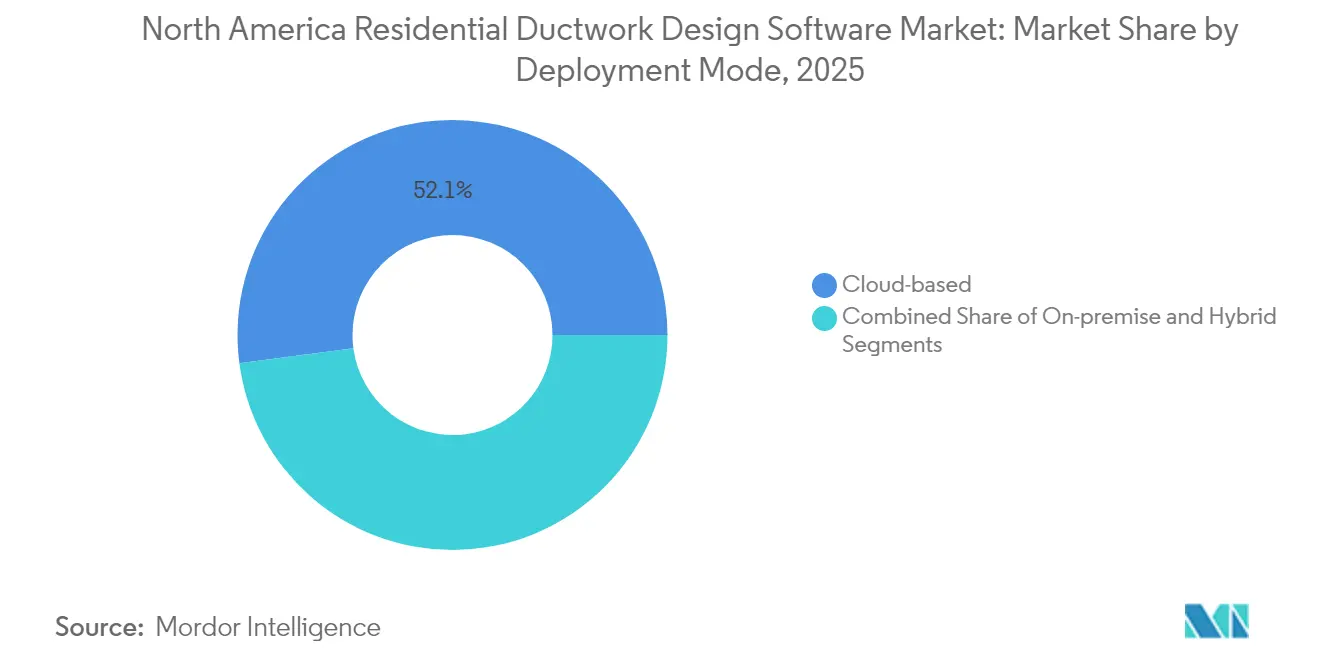

- 展開モード別では、クラウドベースのソリューションが2025年に52.10%の収益シェアで北米住宅用ダクトワーク設計ソフトウェア市場をリードしており、2031年にかけて6.37%のCAGRで成長すると予測されています。

- エンドユーザー別では、HVACコントラクターが2025年に北米住宅用ダクトワーク設計ソフトウェア市場の40.15%のシェアを占め、一方で改修専門業者は2031年にかけて6.82%という最高のCAGRを記録すると予測されています。

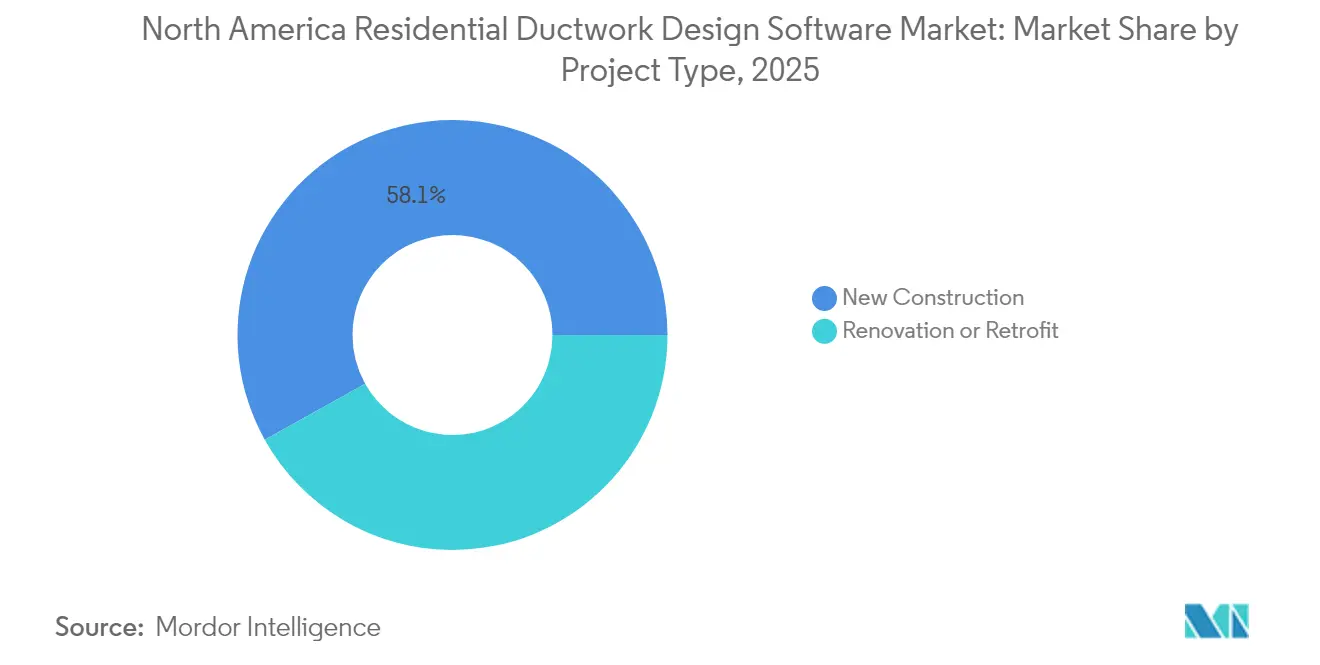

- プロジェクトタイプ別では、新築工事プロジェクトが2025年に北米住宅用ダクトワーク設計ソフトウェア市場規模の58.10%を占め、リノベーション・改修プロジェクトは2031年にかけて5.82%のCAGRで拡大すると予測されています。

- 機能別では、設計・製図モジュールが2025年に北米住宅用ダクトワーク設計ソフトウェア市場の47.55%のシェアを獲得し、シミュレーションおよびCFDモジュールは2031年にかけて7.05%のCAGRで拡大する見込みです。

- 地域別では、米国が2025年に北米住宅用ダクトワーク設計ソフトウェア市場規模の79.85%のシェアを保有し、一方でメキシコは予測期間中に6.21%のCAGRという最も速い成長を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米住宅用ダクトワーク設計ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 住宅用HVAC改修支出の急増 | +1.2% | 米国、カナダ | 中期(2~4年) |

| 北米の厳格な建築エネルギーコード | +0.9% | 米国、カナダ、メキシコ | 長期(4年以上) |

| HVACコントラクター間でのBIMワークフロー採用の拡大 | +0.8% | 米国、カナダ | 中期(2~4年) |

| AIを活用したダクトサイジングアルゴリズムの利用増加 | +0.6% | 米国、カナダ | 長期(4年以上) |

| 室内空気質を重視したダクトレイアウトに対する住宅所有者の需要 | +0.5% | 北米 | 短期(2年以内) |

| ヒートポンプ設置に対するインセンティブ補助金がダクト再設計を促進 | +0.7% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

住宅用HVAC改修支出の急増

住宅改修支出は急激に増加しており、米国の改修市場は2023年に164億3,000万米ドルに達し、3.23%のCAGRで2029年には198億8,000万米ドルに向けて進展しています。[1]板金・空調コントラクター全国協会、「住宅用HVAC市場は過熱している」、SMACNA、smacna.org 高度なモデリングを活用したダクトワーク再利用戦略により、設置コストを最大48%削減できるため、ソフトウェアの広範な採用が促進されています。[2]エミリー・ジェンキンス、「米国における住宅エネルギーアップグレードのコスト削減:業界調査」、建築工学ジャーナル、sciencedirect.com ヒートポンプユニットは現在HVAC出荷量の約40%を占めていますが、高度な設計ツールでのみ正確にシミュレーションできる気流調整が必要になることが多いです。ニューヨーク州のクリーンヒートイニシアチブ(完全交換1件あたり5,000米ドルを提供)などの州レベルの電化インセンティブは、既存ダクトの実現可能性を評価するプラットフォームへの需要をさらに刺激しています。コントラクターがデジタルワークフローを使用してプロジェクトのタイムラインを短縮し、改修の経済性を守るにつれて、北米住宅用ダクトワーク設計ソフトウェア市場は安定した追い風を受けています。

北米の厳格な建築エネルギーコード

2024年国際エネルギー保全コードは、空調床面積と設備構成に関連した新たな漏気基準を導入し、換気ダクトの試験を免除しました。[3]住宅エネルギーサービスネットワーク、「2024年IECCで期待されること」、resnet.us カリフォルニア州の2025年エネルギーコードは、ほとんどの新築一戸建て住宅にヒートポンプシステムを義務付け、換気予算を厳格化しており、ソフトウェアがコンプライアンスに適合したレイアウトに変換しなければならない気候ゾーンの複雑さを増しています。国際機械コードへの改正案では、新たな換気計算式が導入され、バランスシステムに対する許可の削減が認められています。これらの進化する規制は、リアルタイムのルールセット、自動化されたドキュメント作成、および迅速なシナリオ分析を必要とし、堅牢な設計プラットフォームの必要性を強調しています。

HVACコントラクター間でのBIMワークフロー採用の拡大

HVACコントラクターにおけるデジタルツールの使用率は2020年の40%から2022年には65%に増加し、業界調査では2024年までに80%の普及率が見込まれています。[4]Autodesk、「より優れたMEPは建設業界の熟練労働力不足を解決できるか?」、autodesk.com 生産性向上は顕著であり、現場でのBIM調整が不要になると、材料利用率が50%から90%以上に改善されると企業は報告しています。AutodeskとNemetschekの2024年4月の合意などの相互運用性協定により、双方向のデータフローが可能となり、Revitで作成されたダクトモデルをArchiCADおよびVectorworksにシームレスに転送できます。クラウド接続プラットフォームは、フィールドチームにバージョン管理された図面を提供し、スケジュールの遅延を削減します。主な採用障壁である学習曲線は、トレーニングリソースの拡充に伴い低下しており、北米住宅用ダクトワーク設計ソフトウェア市場の継続的な成長を促進しています。

AIを活用したダクトサイジングアルゴリズムの利用増加

機械学習エンジンは、部屋の形状と負荷データから完全なダクトネットワークを直接生成し始めています。Autodesk社の2025年3月のダクト・板金ジェネレーターは、速度と圧力降下のバランスを取る幹線と分岐の寸法を自動的に選択することで、この進歩を体現しています。AIモジュールはまた、最適なエネルギー使用のためにレイアウトを微調整し、設計者が手動計算ではなくクライアントとの協議に集中できるようにします。熟練労働力不足が深刻化する中、コントラクターはAIツールを専門家レベルのアウトプットを民主化する力の乗数として捉えています。数千件の完成プロジェクトに基づく継続的なアルゴリズムトレーニングにより、精度と速度の両方が向上し、北米住宅用ダクトワーク設計ソフトウェア市場の長期的な成長を持続させることが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期ライセンスおよびトレーニングコストの高さ | -0.8% | 北米 | 短期(2年以内) |

| 熟練BIM技術者の不足 | -1.1% | 米国、カナダ | 中期(2~4年) |

| データ所有権への懸念によるクラウドSaaSに対する中小コントラクターの消極的態度 | -0.4% | 北米 | 短期(2年以内) |

| ダクトワークアドオン間の断片化した相互運用性標準 | -0.3% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期ライセンスおよびトレーニングコストの高さ

プロフェッショナルグレードのプラットフォームは、エントリーレベルの負荷計算パッケージの495米ドルから、フルBIMオーサリングスイートの年間約2,400米ドルまでの範囲にわたります。ワークステーション、プラグイン、および40~80時間の体系的なトレーニングに関する追加費用は、中小コントラクターに大きな影響を与えます。サブスクリプション価格設定によりコストをプロジェクトパイプライン全体に分散できますが、一部の地方または低ボリュームの企業は依然として支出を過大と見なしています。クラウド提供が成熟するにつれて、ベンダーは機能の深さを企業規模に合わせた段階的なティアを展開することが期待されていますが、北米住宅用ダクトワーク設計ソフトウェア市場の価格に敏感なセグメントでは、短期的な採用が鈍化する可能性があります。

熟練BIM技術者の不足

機械的知識とデジタルワークフローを融合できる技術者への需要は供給を上回っています。職業訓練学校のコホートは小規模であり、卒業生は多分野にわたる調整タスクを効果的にこなせるようになる前に、追加のスキルアップが必要なことが多いです。人材不足は賃金圧力を悪化させ、プロジェクトコストを増加させ、スタッフが適切にトレーニングされるまでソフトウェアの展開を遅らせることを企業に強いることがあります。業界団体は認定トラックを拡充していますが、パイプラインが正常化するには数年かかり、北米住宅用ダクトワーク設計ソフトウェア市場の最適な成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウド移行の加速

クラウドプラットフォームは2025年に北米住宅用ダクトワーク設計ソフトウェア市場の52.10%を獲得し、このシェアは2031年にかけて6.37%のCAGRで成長すると予測されています。サブスクリプションアクセスにより重い初期インフラコストが不要となり、ブラウザベースのインターフェースが分散した設計チームをサポートします。コントラクターは、ファイルベースの交換がリアルタイムコラボレーションに置き換えられると、ワークフロー効率が15~20%向上すると報告しています。しかし、一部の地方プロジェクトでは遅延の課題が生じており、CFD実行にローカルコンピューティングを使用し、ドキュメント管理にクラウドストレージを使用するハイブリッド戦略が促進されています。エッジ処理と帯域幅の可用性の継続的な改善により、残存するパフォーマンスの懸念が解消されると期待されています。

オンプレミス展開は、厳格なデータ主権規則またはインターネットアクセスが限られている企業に引き続き対応しています。ハイブリッドオプションは、大規模シミュレーション用の集中サーバーを維持しながら、プロジェクト追跡にクラウドダッシュボードを使用する全国規模のコントラクターに魅力的です。ベンダーのロードマップがAPIの一貫性をますます優先するにつれて、慎重な採用者でさえもワークロードをクラウドに移行すると予測されており、北米住宅用ダクトワーク設計ソフトウェア市場の長期的な拡大を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:改修専門業者がイノベーションを牽引

HVACコントラクターは、プロジェクト量と確立されたクライアント関係により、2025年の収益の40.15%を占めました。しかし、改修専門業者は、老朽化した住宅ストック全体で電化改修が急増するにつれて、6.82%のCAGRという最も速い成長を達成しています。これらの企業は、変更されたダクト経路での気流を予測するシミュレーションおよびCFD機能に多額の投資を行い、設置後の快適性と効率性を保証できるようにしています。機械エンジニアは、綿密な負荷計算を必要とする複雑なカスタム住宅の重要な購買者であり続けています。住宅建設業者は、スケジュール遵守を加速し、変更指示を最小化するために、設計ソフトウェアを生産ワークフローにますます組み込んでいます。

改修ブームは、レーザースキャンのインポート、既存ダクト状態評価、およびパフォーマンスギャップ分析を組み合わせたプラットフォームに報いています。規制圧力がより深いエネルギーアップグレードを促進するにつれて、専門企業は高度なツールを競争上の優位性として活用し、北米住宅用ダクトワーク設計ソフトウェア市場でのシェアを拡大するでしょう。

プロジェクトタイプ別:リノベーションが勢いを増す

新築工事プロジェクトは2025年においても58.10%のシェアを保持していますが、リノベーション・改修工事は5.82%のCAGRで増加しています。コードの更新とインセンティブプログラムにより、必要なアップグレードの範囲が大幅に拡大し、設備交換を超えて、制約のある空間と既存システムの精密なモデリングを包含するようになっています。古い住宅では非典型的なダクト形状が多いため、リノベーションワークフローは、グリーンフィールド設計では常に必要とされるわけではない3Dキャプチャと柔軟なルーティングアルゴリズムに依存しています。ソフトウェアベンダーは現在、新しい提案をポイントクラウドスキャンに重ね合わせる専用の改修ツールキットをパッケージ化しており、現地訪問と手直しを削減しています。

地震または強風地帯の建設業者は、構造改修が機械的な改修と頻繁に一致するため、これらの機能を重視しています。ダクトモデルと構造補強図面の統合により、現場での衝突を制限し、許可承認を迅速化するのに役立ちます。住宅ストックが老朽化するにつれて、改修中心の機能が北米住宅用ダクトワーク設計ソフトウェア市場を引き続き押し上げるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:シミュレーション機能の急増

設計・製図モジュールは2025年に47.55%のシェアを占め、建設書類の中核となるオーサリング環境としての役割を反映しています。負荷計算は設備の適切なサイジングに不可欠であり、見積もりモジュールは入札のターンアラウンドを加速します。しかし、シミュレーションおよびCFDカテゴリーは7.05%のCAGRという最も速い軌跡を描いています。コントラクターはCFDの可視化により設置後のバランス調整の呼び出しが減少すると評価し、コード担当者は居住証明書を発行する前にパフォーマンスの証明をますます要求しています。

AI統合ソルバーは現在、複数のダクト構成を数分で反復し、かつては何時間もの手動調整を必要としたコストとパフォーマンスのトレードオフを提示します。ヒートポンプの気流要件が従来の暖房炉と異なるため、シミュレーションはチームが低い給気温度での快適性を検証するのに役立ちます。その結果、コールバックと保証クレームが削減され、北米住宅用ダクトワーク設計ソフトウェア市場内で高精度ソルバーを提供するベンダーの競争上の優位性を強化しながら、高度なモジュールへの投資増加を支えています。

地域分析

米国は厳格なコードと成熟したBIM文化に支えられ、79.85%のシェアで地域の中心であり続けています。米国は、漏気制限を厳格化しヒートポンプソリューションを奨励する州コードが重ねられた2024年IECCの全国的な採用により優位を占めています。BIMへの依存は大規模な機械コントラクターの間で確立されており、クラウドコラボレーションは地理的に分散したプロジェクトチームと一致しています。湿潤な南東部から寒冷な北東部まで、地域の気候ゾーンは多様なダクト戦略を必要とし、柔軟な設計プラットフォームの恩恵を受けています。

カナダは機械換気と外皮の気密性に高い基準を維持しており、設置業者は気流とエネルギー指標を認証するソフトウェアを使用するよう促されています。深いエネルギー改修に対する州の還付プログラムが追加需要を刺激しています。国境を越えた設計会社は米国とカナダのオフィス間でワークフローを共有しており、コードライブラリを動的に適用する相互運用可能なソリューションを好んでいます。

メキシコは2031年にかけて6.21%のCAGRで成長をリードしており、住宅建設の拡大とHVAC採用の深化が進んでいます。モンテレイ、グアダラハラ、メキシコシティ周辺のメキシコの都市化回廊では、新築の中層住宅にヒートポンプおよびスプリットダクトシステムが急速に普及しています。新興の規制により文書化された設計計算が求められており、コントラクターは2D製図から包括的なダクトモデリングスイートへの移行を促されています。国内のHVAC製造が拡大するにつれて、地元の販売代理店がソフトウェアベンダーと提携して設計ライセンスを設備販売にバンドルし、国全体でこれらのソリューションの普及を加速させています。

競争環境

市場集中度は中程度であり、Autodesk、Trimble、およびBentleyが幅広いCADプラットフォームを活用する一方、MagiCADとDesign MasterはMEPにおける専門的な深さで競争しています。戦略的提携が競争環境を形成しており、AutodeskとTraneの統合により負荷計算の専門知識がBIMオーサリングに直接組み込まれ、主要ベンダー間のAPI合意によりデータサイロの摩擦が軽減されています。より広いHVAC設備セクター内の統合は、OEMが独自のパフォーマンス優位性を示す設計環境を求めるため、ソフトウェアの方向性に影響を与える可能性があります。

イノベーションはAI駆動のレイアウトエンジン、リアルタイムのコードコンプライアンスダッシュボード、およびコストとパフォーマンスの分析に集中しています。ベンダーはオープンAPIエコシステムを強調して、ニッチな機能を拡張するサードパーティのプラグインを引き付けています。価格戦略は、中小企業向けに設計されたエントリーレベルのSaaSティアから、モデルデータを現場実行とコミッショニングに統合するエンタープライズバンドルまで多岐にわたります。上位5社の合計シェアは65%に近づいており、北米住宅用ダクトワーク設計ソフトウェア市場内で機敏な新規参入者が専門ニッチを開拓できる余地を残しながら、セクターを中程度の統合レベルに位置付けています。

北米住宅用ダクトワーク設計ソフトウェア産業リーダー

Autodesk, Inc.

Trimble Inc.

Dassault Systèmes SE

Graphisoft SE

Design Master Software, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Autodesk社は機械学習レイアウト自動化機能を搭載したダクト・板金ジェネレータープラグインをリリースしました。

- 2024年11月:Trane TechnologiesはAutodeskと提携し、TRACE 3D PlusとRevitをシームレスな熱モデリングのために連携させました。

- 2024年9月:NemetschekグループはAllplan 2025、Vectorworks 2025、およびArchicad 28をAI強化コラボレーション機能でアップデートしました。

- 2024年8月:EPAはダクトシーリングおよびテスト要件を強化するIndoor AirPlus バージョン2をリリースしました。

北米住宅用ダクトワーク設計ソフトウェア市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| HVACコントラクター |

| 機械エンジニア |

| 住宅建設業者 |

| 改修専門業者 |

| 新築工事 |

| リノベーション・改修 |

| 設計・製図 |

| 負荷計算 |

| シミュレーション・CFD |

| 見積もり・コスト計算 |

| 米国 |

| カナダ |

| メキシコ |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| エンドユーザー別 | HVACコントラクター |

| 機械エンジニア | |

| 住宅建設業者 | |

| 改修専門業者 | |

| プロジェクトタイプ別 | 新築工事 |

| リノベーション・改修 | |

| 機能またはモジュール別 | 設計・製図 |

| 負荷計算 | |

| シミュレーション・CFD | |

| 見積もり・コスト計算 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米住宅用ダクトワーク設計ソフトウェア市場の現在の価値はいくらですか?

市場は2026年に3億4,337万米ドルとなっています。

市場はどのくらいの速さで成長すると予測されていますか?

5.05%のCAGRで拡大し、2031年までに4億3,929万米ドルに達すると予測されています。

どの展開モードが最も速い成長を示していますか?

クラウドベースのプラットフォームがリードしており、2031年にかけて6.37%のCAGRで拡大しています。

どのユーザーセグメントが最も速く拡大していますか?

改修専門業者が6.82%のCAGRという最高の成長見通しを記録しています。

地域内でどの国が最も速い採用を示していますか?

メキシコが2031年にかけて6.21%のCAGRという最も速い成長を記録しています。

最終更新日: