Tamaño y participación del mercado de vehículos recreativos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

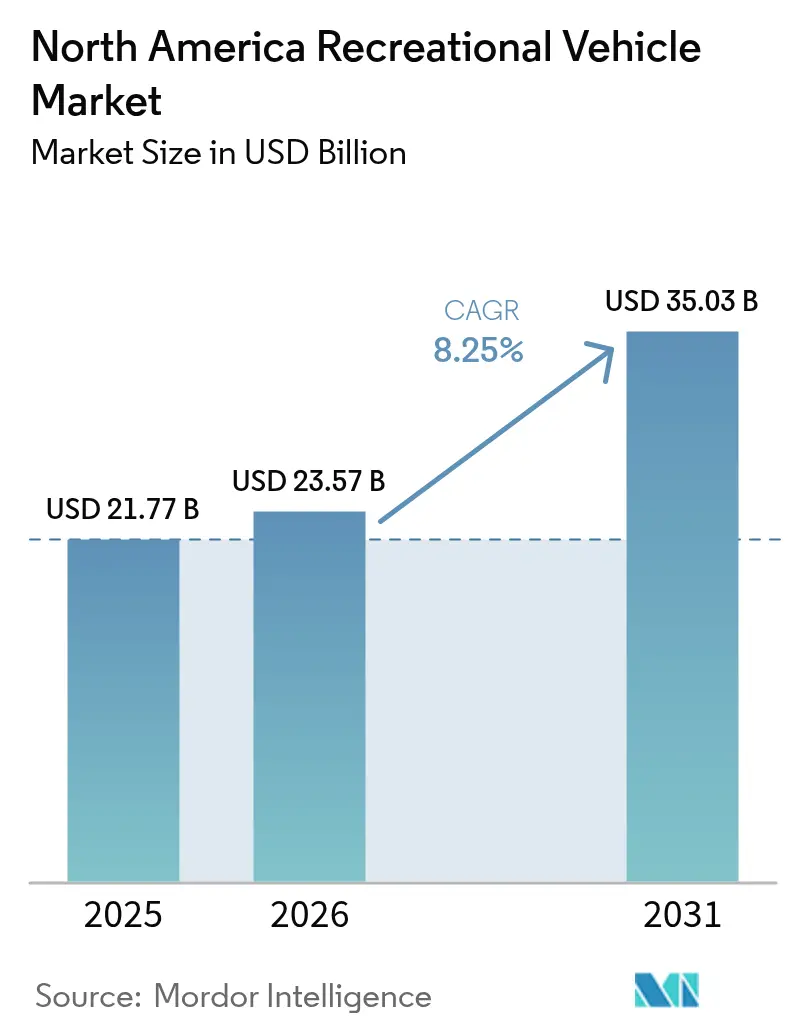

| Tamaño del mercado en el año base (2025) | 21.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

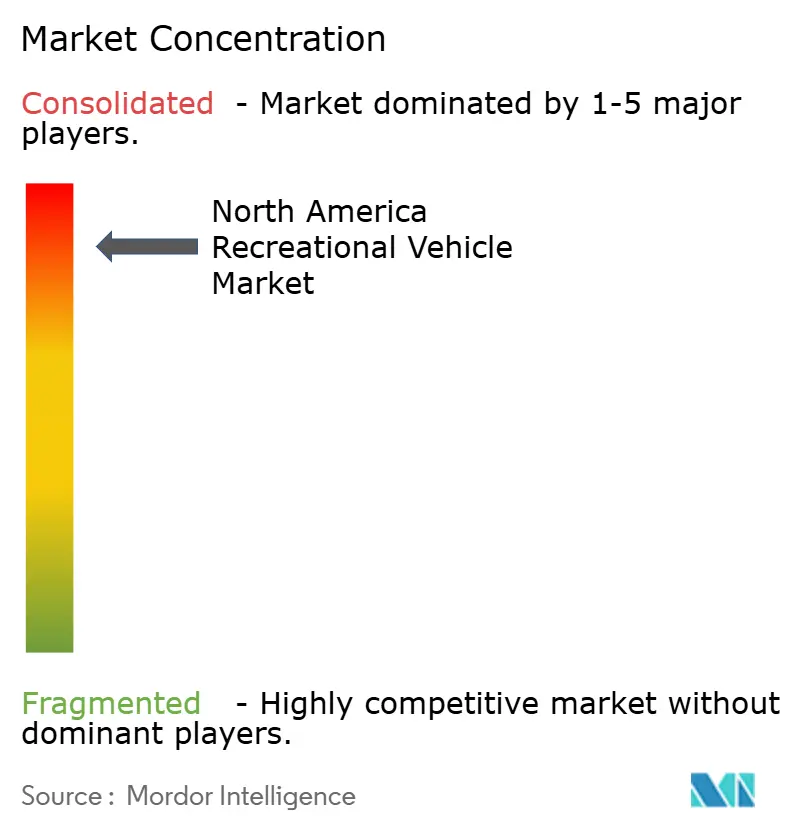

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vehículos recreativos de América del Norte por Mordor Intelligence

El mercado de vehículos recreativos de América del Norte fue valorado en USD 21.770 millones en 2025 y se estima que crecerá desde USD 23.570 millones en 2026 hasta alcanzar USD 35.030 millones en 2031, a una CAGR del 8,25% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que la flexibilidad del trabajo remoto convierte los vehículos recreativos de escapadas de fin de semana en espacios de vida a largo plazo viables, mientras que el creciente nivel de propiedad en los hogares amplía la base de consumidores. Los compradores más jóvenes representan una proporción creciente de las adquisiciones, lo que impulsa el diseño de productos hacia planos de planta conectados y con alto contenido tecnológico. Los trenes de propulsión electrificados ganan impulso, respaldados por los compromisos de los fabricantes con modelos híbridos y eléctricos de batería. El crecimiento paralelo en los alquileres entre particulares añade una alternativa de acceso que complementa la propiedad y aumenta la utilización de los vehículos. A pesar de las fluctuaciones macroeconómicas, la estructura oligopolística de los principales proveedores acelera los ciclos de innovación y amortigua los choques en la cadena de suministro.

Conclusiones clave del informe

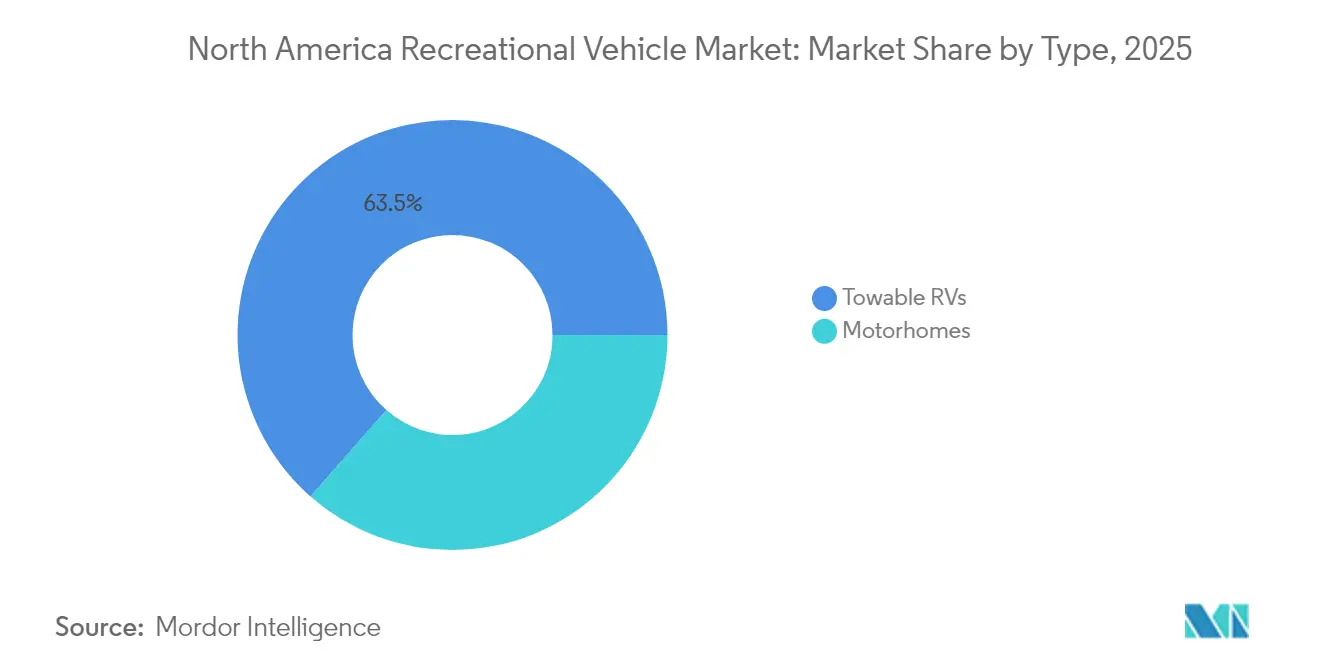

- Por tipo, los vehículos recreativos remolcables representaron el 63,52% de la participación del mercado de vehículos recreativos de América del Norte en 2025, mientras que se proyecta que las casas rodantes se expandirán a una CAGR del 12,93% hasta 2031.

- Por aplicación, el uso privado representó el 69,48% de la participación del tamaño del mercado de vehículos recreativos de América del Norte en 2025; se pronostica que las aplicaciones comerciales crecerán a una CAGR del 9,22% hasta 2031.

- Por tipo de combustible, las unidades a gasolina representaron el 60,88% de la participación del mercado de vehículos recreativos de América del Norte en 2025, aunque se pronostica que los modelos eléctricos de batería registrarán una CAGR del 19,59% hasta 2031.

- Por canal de ventas, los vehículos nuevos capturaron el 70,12% de la participación del mercado de vehículos recreativos de América del Norte en 2025, mientras que las ventas de usados están proyectadas para crecer a una CAGR del 7,21% entre 2026 y 2031.

- Por geografía, Estados Unidos lideró con el 91,95% de la participación del mercado de vehículos recreativos de América del Norte en 2025; se espera que Canadá registre la CAGR más rápida del 9,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de vehículos recreativos de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Modelos de vehículos recreativos electrificados e híbridos | +2.1% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Aumento del turismo doméstico en carretera | +1.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Popularidad del trabajo remoto | +1.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Conectividad avanzada e IoT | +1.3% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Plataformas entre particulares | +0.9% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Incentivos fiscales estatales favorables | +0.6% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en modelos de vehículos recreativos electrificados e híbridos

Los trenes de propulsión eléctricos de batería e híbridos representan el cambio de producto más disruptivo en curso en el mercado de vehículos recreativos de América del Norte. Thor Industries presentó un autocaravana clase A híbrida con un paquete de batería de 140 kWh y un extensor de autonomía a gasolina que ofrece una autonomía total de 500 millas. El diseño responde a la ansiedad por la autonomía y cumple con las emergentes regulaciones de bajas emisiones. El par motor eléctrico mejora el rendimiento en pendientes, mientras que el funcionamiento silencioso aumenta la comodidad en el camping. Los fabricantes destacan la capacidad fuera de la red combinando grandes paquetes de batería con matrices solares en el techo, lo que permite el suministro de energía auxiliar para necesidades residenciales cuando el vehículo está estacionado. Los mensajes de sostenibilidad se alinean con la reducción de emisiones de alcance 1 y 2 que Thor logró desde 2019, lo que refuerza el atractivo de la marca entre los compradores conscientes del medioambiente. A medida que crece la infraestructura de carga, las barreras para la propiedad de vehículos recreativos eléctricos continúan reduciéndose.

Aumento del turismo doméstico en carretera tras la COVID

Los viajes por carretera internos siguen siendo la alternativa preferida a los viajes internacionales incluso después de que se relajaron las restricciones fronterizas. Aproximadamente 8,1 millones de hogares estadounidenses son propietarios de un vehículo recreativo, y se espera que 16,9 millones sean propietarios de uno en los próximos cinco años[1]"Perfil demográfico del propietario de vehículo recreativo Go RVing," Asociación de la Industria de Vehículos Recreativos, rvia.org. Los días de uso anuales promedio aumentaron de 20 en 2021 a 30 en 2025, lo que señala una integración más profunda en el estilo de vida. Los grupos más jóvenes menores de 50 años ahora dominan las nuevas compras, lo que refuerza un largo horizonte de demanda de reemplazo. Con una alta fidelidad a la marca, más del 80% de los compradores de la era pandémica tienen intención de recomprar la misma marca, lo que genera ventas repetidas predecibles para los principales fabricantes de equipos originales. El giro hacia experiencias localizadas y recreación socialmente distanciada sustenta una demanda persistente incluso cuando el turismo en general se normaliza.

Creciente popularidad del trabajo remoto que permite la vida a largo plazo en vehículos recreativos

El veintidós por ciento de los campistas reportaron trabajar de forma remota desde campamentos en 2024, un aumento marcado respecto a los niveles previos a la pandemia en el mercado de vehículos recreativos de América del Norte. La tendencia favorece las casas rodantes más grandes configuradas con espacios de trabajo dedicados, conectividad fiable y control preciso del clima. La plataforma de vehículo recreativo conectado de Winnebago ilustra cómo los fabricantes de equipos originales integran interfaces inteligentes que permiten a los propietarios monitorear sistemas, programar el mantenimiento y gestionar el consumo de energía desde una sola aplicación. Los períodos de vida prolongados reducen la ciclicidad estacional de las ventas y fomentan la demanda de aislamiento mejorado, gestión de energía y tecnologías de ahorro de agua. La profesionalización de los interiores de los vehículos recreativos cierra la brecha de confort con la vivienda convencional, posicionando la categoría como un sustituto inmobiliario flexible.

Conectividad avanzada e IoT que mejoran la experiencia del usuario

El control mediante dispositivos inteligentes de la iluminación, el sistema HVAC, los deslizantes y los diagnósticos es ahora un diferenciador principal para las marcas premium en el mercado de vehículos recreativos de América del Norte. El monitoreo remoto respalda el mantenimiento predictivo que previene interrupciones en los viajes y reduce los costos de garantía. Los datos de uso alimentan nuevos modelos de ingresos, como desbloqueos de funciones basados en suscripción o seguros con precios según los kilómetros recorridos. La integración con asistentes de voz agiliza la operación para propietarios con conocimientos tecnológicos, alineando los interiores de los vehículos recreativos con el entorno del hogar conectado. Estas mejoras digitales fortalecen los valores de reventa y aceleran los ciclos de reemplazo a medida que las unidades de generaciones anteriores se perciben como obsoletas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del combustible | -1.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Aumento de las tasas de interés | -1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Escasez de capacidad en campamentos | -0.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Proliferación de plataformas de alquiler | -0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del combustible que aumenta los costos de los viajes

Los precios promedio de la gasolina en Estados Unidos fueron de USD 3,30 por galón en 2024, una reducción de 20 centavos respecto a 2023[2]"En 2024, los precios minoristas de la gasolina en EE. UU. promediaron aproximadamente 20 centavos menos que en 2023," Administración de Información Energética de EE. UU., eia.gov. Las casas rodantes clase A consumen 1 galón cada 6-10 millas, por lo que un recorrido de dos semanas puede requerir USD 1.000 en combustible, lo que hace que las decisiones de viaje sean sensibles a las fluctuaciones en los surtidores. Las variantes diésel enfrentan patrones de volatilidad separados que complican la elaboración de presupuestos para flotas comerciales. Los altos costos persistentes han reavivado el interés de los consumidores en los trenes de propulsión híbridos y en materiales compuestos más ligeros que mejoran el consumo. La electrificación proporciona una cobertura estructural, pero tardará años en escalar debido a las inversiones en infraestructura de carga.

Aumento de las tasas de interés que afectan la asequibilidad del financiamiento

Las transacciones típicas de casas rodantes superan los USD 100.000, y la mayoría de los compradores financian aproximadamente el 80% o más de la compra. Las tasas de interés más elevadas alargan los plazos o incrementan los pagos, lo que comprime los presupuestos mensuales. Las subsidiarias financieras cautivas y las promociones de los concesionarios absorben parte de la presión, pero comprimen los márgenes. Los compradores primerizos sin capital de permuta sienten la mayor presión, lo que puede redirigirlos hacia el mercado de usados o hacia alternativas de alquiler. Las tasas elevadas también pesan sobre los compradores comerciales que deben gestionar las métricas de coste total de propiedad de las flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las casas rodantes impulsan el crecimiento del segmento premium

Los vehículos recreativos remolcables representaron el 63,52% de la participación del mercado de vehículos recreativos de América del Norte en 2025, mientras que las casas rodantes tienen proyectado registrar una CAGR del 12,93%, posicionándolas como el principal motor de crecimiento del mercado de vehículos recreativos de América del Norte. Los modelos premium tipo A incorporan acabados residenciales, deslizantes y trenes de propulsión híbridos que reducen las emisiones y amplían la autonomía. Las furgonetas camper tipo B se dirigen a profesionales urbanos que valoran la maniobrabilidad y el camping discreto. Las unidades tipo C equilibran precio y espacio habitable, ampliando el atractivo para las familias. Los fabricantes emplean una producción modular que es flexible entre clases, preservando las ventajas de escala al tiempo que se adaptan a la demanda variada.

Los remolcables mantienen su relevancia gracias a los menores costos de adquisición y la amplia disponibilidad de camionetas capaces de remolcar. Los tráileres de viaje lideran la categoría gracias a sus versátiles planos de planta y sus modestas necesidades de mantenimiento. Los tráileres de quinta rueda añaden disposiciones en varios niveles y electrodomésticos residenciales aptos para la migración estacional de los jubilados que pasan el invierno en climas cálidos. Las caravanas plegables y las caravanas para camioneta atienden los presupuestos de nivel de entrada y los nichos todoterreno, respectivamente. Esta diversidad mantiene el volumen de remolcables sólido incluso cuando los segmentos de mayor poder adquisitivo se desplazan hacia productos motorizados.

Por aplicación: el segmento comercial acelera la adopción

El uso privado representó el 69,48% de la participación del mercado de vehículos recreativos de América del Norte en 2025, lo que refleja los orígenes recreativos del sector. Sin embargo, se prevé que el uso comercial crezca a una CAGR del 9,22% hasta 2031, superando el tamaño general del mercado de vehículos recreativos de América del Norte. Las empresas despliegan vehículos recreativos personalizados como centros de mando móviles, salas de exposición temporales o alojamientos temporales para la fuerza laboral en proyectos remotos. Los sistemas de salud aprovechan las clínicas autónomas para ampliar su alcance en zonas rurales. Las empresas de hospitalidad equipan unidades de lujo para sitios de glamping que obtienen tarifas nocturnas premium.

La difuminación entre los viajes de negocios y de ocio impulsa las compras de uso dual, lo que permite a los propietarios clasificar los gastos entre presupuestos personales y profesionales. Las ventajas fiscales disponibles en ciertos estados fomentan aún más la formación de flotas comerciales. Los fabricantes de equipos originales ahora ofrecen módulos de oficina instalados en fábrica, conectividad satelital y paquetes de generadores que cumplen con las especificaciones empresariales.

Por tipo de combustible: las variantes eléctricas señalan la transformación de la industria

Los motores a gasolina mantuvieron el 60,88% de la participación del mercado de vehículos recreativos de América del Norte en 2025, respaldados por una infraestructura de repostaje ubicua. La propulsión diésel satisface las demandas de par en las pesadas casas rodantes clase A, pero enfrenta normas de emisiones cada vez más estrictas. Los sistemas híbridos salvan las brechas actuales combinando extensores de autonomía con frenado regenerativo que reduce el consumo en porcentajes de dos dígitos. Los vehículos recreativos eléctricos poseen una base pequeña pero se proyecta que alcanzarán la CAGR más alta del 19,59%, reconfigurando el perfil a largo plazo del mercado de vehículos recreativos de América del Norte. La química de baterías de próxima generación promete costos de paquete por debajo de USD 100 por kWh para 2028, acercando la paridad con los trenes de propulsión de combustión interna.

Los fabricantes de equipos originales abordan la logística de carga integrando inversores a bordo de 240 voltios y abogando por puntos de carga de alta amperaje para vehículos pesados en cadenas de gasolineras. Los paneles solares ahora se entregan como equipamiento estándar en algunos modelos insignia, proporcionando una carga incremental que respalda la independencia de acampada libre. La evolución de las tecnologías de propulsión probablemente reordenará las relaciones con los proveedores a medida que los especialistas en componentes de tracción eléctrica desplacen a los socios tradicionales de motores.

Por canal de ventas: el mercado de usados gana impulso

Las unidades nuevas generaron el 70,12% de la participación del mercado de vehículos recreativos de América del Norte en 2025, aunque se pronostica que las ventas de usados crecerán a una CAGR del 7,21%. El repunte de compras posterior a 2020 creó un flujo de unidades de modelos recientes que incrementan los inventarios de los concesionarios. Los programas de usados certificados extienden las garantías de fábrica, aliviando las preocupaciones de calidad para los compradores orientados al presupuesto. Los mercados digitales mejoran la transparencia de precios y el alcance geográfico, lo que permite a los vendedores llegar a compradores en todo el país sin comisiones de consignación.

La consolidación de los concesionarios está reconfigurando ambos canales. Los grupos de concesionarios más grandes ahora ofrecen capacidades de servicio mejoradas y una mejor gestión del inventario. Mientras tanto, las plataformas en línea complementan cada vez más a los concesionarios tradicionales. Un repunte de compras durante la era de la COVID ha generado un sólido flujo de inventario de usados. A medida que los primeros adoptantes actualizan sus vehículos o salen del mercado, esta afluencia respalda el crecimiento de las ventas de usados. Para capturar el valor del mercado de usados, los fabricantes están lanzando programas de usados certificados.

Análisis geográfico

Estados Unidos representó el 91,95% de la participación del mercado de vehículos recreativos de América del Norte en 2025, impulsado por sus 4,1 millones de millas de vías públicas, sus densas redes de concesionarios y su inventario de campamentos que abarca diversas zonas climáticas. Las exenciones del impuesto sobre la propiedad estatal sobre casas rodantes en 20 jurisdicciones reducen el costo total de propiedad e influyen en las decisiones de registro del vehículo. Las limitaciones de capacidad se vislumbran a medida que la ocupación alcanza su punto máximo durante el verano, lo que genera llamados a la creación de 18.000 nuevos sitios para 2027. Las mejoras de infraestructura en los parques nacionales y los complejos privados tienen como objetivo preservar la satisfacción de los viajeros, pero enfrentan obstáculos de permisos y financiación.

Canadá representa la geografía de expansión más rápida con una CAGR del 9,02% hasta 2031. Los vientos favorables del tipo de cambio hacen que los modelos fabricados en Estados Unidos sean más asequibles para los compradores canadienses. Al mismo tiempo, los fabricantes nacionales aprovechan sus conocimientos de ingeniería para climas fríos para ofrecer ventanas de doble acristalado térmico, barrigas inferiores cerradas y mayor aislamiento con valor R adecuado para viajes de largo recorrido. Las campañas gubernamentales que animan a los residentes a explorar los parques provinciales sostienen la demanda más allá de los meses pico, suavizando la volatilidad estacional de las ventas. La expansión de los concesionarios hacia centros urbanos como Toronto y Vancouver mejora el acceso para los compradores primerizos.

El resto de América del Norte, principalmente México, está preparado para un crecimiento gradual a medida que las mejoras en infraestructura y seguridad atraen a turistas nacionales e internacionales. La modernización de carreteras bajo programas federales reduce los tiempos de viaje entre los centros urbanos y las costas escénicas, impulsando la confianza entre los viajeros de largo recorrido en vehículos recreativos. Los jubilados estadounidenses que invernan en México estimulan las oportunidades de repuestos y servicios posventa. Las fluctuaciones cambiarias y los procedimientos aduaneros aún limitan los grandes volúmenes de importación, pero las asociaciones entre desarrolladores hoteleros mexicanos y fabricantes de equipos originales de América del Norte señalan el desarrollo incipiente de un ecosistema.

Panorama regulatorio

En Estados Unidos, los vehículos recreativos operan bajo el marco de autocertificación de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) según el 49 U.S.C. 30115, donde los fabricantes certifican el cumplimiento de las Normas Federales de Seguridad de Vehículos Motorizados (FMVSS) en 49 CFR Part 571 en lugar de solicitar una aprobación de tipo. Los RV y remolques están regidos por los requisitos de etiquetado e información de carga de las FMVSS, incluidas la FMVSS No. 110 y la FMVSS No. 120 (divulgaciones de capacidad de carga y de ocupantes/carga). Como resultado, la documentación, las pruebas y el etiquetado preciso son elementos centrales de los programas de cumplimiento tanto para los OEM como para los instaladores especializados (upfitters).

En Canadá, Transport Canada aplica el Reglamento de Seguridad de Vehículos Motorizados (C.R.C., c. 1038) y exige etiquetas de cumplimiento con información prescrita tanto en inglés como en francés. Para los sistemas de carrocería e instalaciones de los RV, las normas de la serie CSA Z240 RV (que abarcan áreas como los sistemas de propano y eléctricos) son ampliamente referenciadas para el acceso al mercado y la alineación de seguridad, lo que crea una capa de cumplimiento práctica para los fabricantes y proveedores que venden en las distintas provincias y en las redes de distribución transfronterizas. El comercio transfronterizo también añade consideraciones arancelarias y de clasificación, ya que los RV y sus componentes se ubican en categorías establecidas del HTSUS de la Aduana y Protección de Fronteras de EE. UU., como las casas rodantes motorizadas bajo la partida 8703 y los remolques de campamento bajo la partida 8716.10.00, lo que puede afectar las decisiones de abastecimiento y la planificación de costos de importación.

Análisis de la cadena de valor

La creación de valor de los RV en Norteamérica comienza con el suministro de chasis y motopropulsores (especialmente para las casas rodantes motorizadas) y una amplia lista de materiales para los remolcables y los interiores, que incluye chasis, ejes, electrodomésticos, HVAC, distribución eléctrica, plomería, gabinetes, compuestos y sistemas de almacenamiento de energía. Los ecosistemas de componentes se coordinan a través de organismos de la industria como la RV Industry Association (RVIA), que representa a más de 500 fabricantes y proveedores y da cuenta de aproximadamente el 98% de la producción de RV en EE. UU., junto con el apoyo en normas y cumplimiento proporcionado a través de programas vinculados a la RVIA y redes de proveedores.

La fabricación está geográficamente concentrada, y el condado de Elkhart, Indiana, produce aproximadamente entre el 85% y el 86% de los RV fabricados en EE. UU., lo que respalda clústeres de proveedores localizados, mano de obra especializada y logística de corta distancia hacia las plantas de los OEM y los instaladores especializados. La distribución se apoya en redes de concesionarios franquiciados y grandes grupos de distribuidores, respaldada por envíos mayoristas de 342.220 unidades en 2025 (RVIA), y se complementa cada vez más con canales de segunda mano y entre particulares, que elevan la utilización y la demanda de servicios. La cadena sigue siendo sensible a los insumos importados, incluidas ciertas piezas hidráulicas y eléctricas provenientes de China y materiales de construcción provenientes de Canadá y México, lo que impulsa la diversificación del abastecimiento, las asociaciones con proveedores y la integración vertical para proteger la calidad, el costo y los plazos de entrega.

Panorama competitivo

El mercado de vehículos recreativos de América del Norte exhibe una alta concentración, con los 5 principales fabricantes controlando una participación de mercado significativa, lo que crea dinámicas oligopolísticas que permiten un rápido despliegue de la innovación al tiempo que limitan las oportunidades para los nuevos participantes. Las ventajas de escala permiten a los líderes negociar contratos de componentes al por mayor, invertir en plataformas de electrificación propias y financiar los planes de piso de los concesionarios que aseguran el espacio en los lineales. Thor Industries mantiene el catálogo de marcas más amplio, combinando adquisiciones con especialización de líneas de productos que minimiza la canibalización. Forest River aprovecha la fabricación entre segmentos que ocupa los turnos de fábrica durante todo el año, optimizando la utilización de la mano de obra. Winnebago se centra en la calidad de construcción premium y la adopción temprana de sistemas de vehículos recreativos inteligentes que sustentan el poder de fijación de precios.

La dinámica competitiva se centra en el liderazgo tecnológico. El lanzamiento de la casa rodante clase A híbrida de Thor muestra capacidades de integración que establecen referencias de rendimiento. El ecosistema de vehículos recreativos conectados de Winnebago incorpora actualizaciones de software por aire que generan ingresos recurrentes al tiempo que fidelizan a los clientes en planes de servicio de marca. Forest River invierte en materiales compuestos que reducen el peso y mejoran la economía de combustible. La integración vertical a través de proveedores de componentes y financiadores cautivos ayuda a los actores establecidos a proteger sus márgenes y resistir las guerras de precios.

Los nuevos participantes se dirigen a ofertas de nicho, como tráileres de viaje totalmente eléctricos o caravanas todoterreno para aventura; sin embargo, los altos requisitos de capital y las barreras de acceso a los concesionarios restringen su escala. Las plataformas de alquiler entre particulares presentan competencia indirecta al monetizar activos infrautilizados en lugar de vender unidades nuevas. Los actores establecidos se cubren asociándose con estas plataformas, ofreciendo ventas de flotas y paquetes de mantenimiento que convierten los datos de uso en información para futuros productos. A medida que la electrificación se acelera, la colaboración con especialistas en baterías e infraestructura de carga se convierte en un factor determinante para el liderazgo sostenido.

Líderes de la industria de vehículos recreativos de América del Norte

Thor Industries

Forest River Inc.

Winnebago Industries, Inc.

REV Group

Triple E Recreational Vehicles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación, la energía fuera de la red y los paquetes de conectividad representan un espacio en blanco claro tanto en las casas rodantes motorizadas como en los remolcables, y la actividad de proveedores y OEM ofrece señales más concretas que el posicionamiento en etapa de concepto. La asociación de K-Z Recreational Vehicles con Expion360 para integrar tecnología de baterías de iones de litio en los paquetes premium Boondocker y Off the Grid en agosto de 2024, junto con el énfasis de los OEM en experiencias conectadas, como las plataformas de RV conectados que centralizan el monitoreo, el diagnóstico y la gestión de energía, son ejemplos de esta dirección. La innovación en materiales es otra palanca a corto plazo, ya que los fabricantes y proveedores adoptan compuestos para mejorar la durabilidad y reducir el peso; la asociación de Coachmen RV con Supersede para integrar tarimas compuestas en los remolques de viaje Catalina y Aurora (julio de 2026) ilustra un enfoque orientado a reducir las fallas relacionadas con la humedad mientras se respalda una mayor calidad percibida en los productos de mercado masivo.

La ejecución operativa y la estructura de la cadena de suministro también generan oportunidades a medida que se multiplican las configuraciones de productos y la evitación de reclamos de garantía se convierte en un factor diferenciador. El debate en la industria ha situado el seguimiento a nivel de VIN y la gestión de configuraciones (modernización de ERP) por delante de la complejidad basada en hojas de cálculo, lo que refleja la realidad de fabricación por pedido del sector. Más allá del producto, la defensa de la modernización de campamentos y la estabilidad arancelaria se está coordinando a través de la participación de la RVIA con legisladores federales, mientras que la magnitud de la economía del RV en EE. UU. (la RVIA citó 159.000 millones de USD en producción económica anual y 643.238 empleos a junio de 2026) refuerza los argumentos a favor del apoyo en infraestructura y políticas que amplíe la capacidad utilizable y reduzca la friction de adopción tanto para propietarios como para flotas comerciales.

Desarrollos recientes del sector

- Julio de 2026: Forest River reintrodujo la línea premium de casas rodantes Clase C Concord con un diseño actualizado y planos de planta ampliados. La renovación apunta a una oferta de casas rodantes de mayor margen y respalda a los compradores que buscan comodidad para estancias más largas y diseños con muchas características.

- Febrero de 2026: Thor Industries reorganizó sus operaciones de RV en Norteamérica en dos grupos operativos, con el objetivo de fortalecer la competitividad y alinear mejor sus carteras de marcas. La estructura busca respaldar una integración digital y de datos más profunda a nivel de toda la empresa, en el desarrollo de productos, el abastecimiento y las operaciones orientadas a los distribuidores.

- Febrero de 2024: Winnebago Industries se asoció con Xos, Inc. para desarrollar un chasis totalmente eléctrico para su división de Vehículos Especializados utilizando la tecnología de baterías y electrónica de Xos. Esta colaboración extiende la electrificación más allá de los conceptos de RV para consumidores hacia plataformas de grado comercial y respalda la preparación técnica para arquitecturas eléctricas de batería y ecosistemas de proveedores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de vehículos recreativos de Norteamérica abarca el valor de ventas a nivel de fábrica de los RV construidos con instalaciones habitacionales para viajes y estadías temporales, incluidas las casas rodantes motorizadas y los RV remolcables vendidos en toda la región.

Exclusiones del alcance: excluimos del valor de mercado los servicios de campamento, los alquileres, el financiamiento, los seguros, las piezas de posventa y los servicios de mantenimiento de rutina.

Descripción general de la segmentación

- Por tipo

- Vehículos recreativos remolcables

- Tráileres de viaje

- Tráileres de quinta rueda

- Tráileres de campaña plegables

- Caravanas para camioneta

- Casas rodantes

- Tipo A

- Tipo B

- Tipo C

- Vehículos recreativos remolcables

- Por aplicación

- Privado

- Comercial

- Por tipo de combustible

- Gasolina

- Diésel

- Híbrido

- Eléctrico de batería

- Por canal de ventas

- Ventas de vehículos recreativos nuevos

- Ventas de vehículos recreativos usados

- Por país

- Estados Unidos

- Canadá

- Resto de América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites básicos de oferta y demanda y evitar contabilizar gastos ajenos a los RV en la misma cesta. Nos basamos en fuentes públicas como los comunicados de las asociaciones del sector de RV, las estadísticas de matriculación de vehículos y transporte, las tablas comerciales de la USITC y las aduanas nacionales, y los conjuntos de datos gubernamentales de viajes y turismo que ayudan a explicar la intensidad de uso de los RV.

Para hacer que los supuestos fueran realistas, también revisamos los informes anuales y presentaciones a inversores de los OEM, los sitios web de concesionarios y asociaciones, y la cobertura de prensa de renombre sobre tendencias de envíos, correcciones de inventario y precios promocionales. Cuando fue necesario, hicimos referencia a suscripciones de pago para datos financieros de empresas e inteligencia de noticias, así como a una base de datos de envíos de importación y exportación a nivel de detalle para verificar la coherencia de los flujos transfronterizos de unidades terminadas y componentes clave. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de RV, distribuidores y grupos de distribución clave, proveedores de componentes, y operadores de flotas y comerciales que compran RV para uso empresarial. Los aportes se recopilaron en Estados Unidos y Canadá, con verificaciones selectivas vinculadas al comercio transfronterizo y la estacionalidad de la demanda, de modo que los supuestos de la investigación documental pudieran corregirse cuando las cifras no coincidían.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 15% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo del conjunto de demanda de RV, vinculando los nuevos envíos y matriculaciones de RV con los ciclos de reemplazo, los movimientos de inventario de los concesionarios y la proporción de compradores que eligen casas rodantes motorizadas frente a remolcables. Una vez establecida esa estructura, los totales se corroboran con verificaciones selectivas de abajo hacia arriba utilizando volúmenes de unidades muestreadas por tipo de RV, rangos de precios de transacción típicos y discusiones sobre la combinación a nivel de canal provenientes de entrevistas, y luego se realizan ajustes donde las dos perspectivas no coinciden.

Los principales insumos utilizados en el modelo incluyen indicadores de envíos de RV, expectativas de inventario y rotación minorista de los concesionarios, la sensibilidad de las tasas de interés en compras de alto valor, la participación en campamentos y las tendencias de viaje, y la progresión de precios observada por clase de RV (incluidas las promociones y los cambios en el contenido de características). Para la previsión, se utiliza el análisis de escenarios de manera que el caso base pueda reflejar las condiciones macroeconómicas esperadas, la disponibilidad de financiamiento y la estacionalidad normal, lo que luego se refina utilizando el consenso de expertos sobre cómo se ve la demanda en los períodos de máxima y mínima actividad. Cuando faltan puntos de abajo hacia arriba para categorías más pequeñas, las brechas se resuelven mediante interpolación basada en la combinación de clases de RV cercanas y se validan frente a los envíos totales y la retroalimentación de los concesionarios.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, como las líneas de tendencia de envíos, los flujos comerciales y el desempeño financiero reportado de la cadena de suministro, y luego se revisan los principales impulsores para confirmar que los cálculos siguen coincidiendo con el comportamiento real del mercado. Si aparecen saltos inusuales, se vuelven a verificar los supuestos detrás de las unidades, los precios y la combinación, y se vuelve a contactar a los encuestados cuando una discrepancia no puede explicarse por la estacionalidad o eventos puntuales.

Antes de la aprobación final, el modelo y la narrativa pasan por múltiples etapas de revisión de analistas para que los totales, las tasas de crecimiento y los principales impulsores se mantengan coherentes entre las secciones. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como un ajuste brusco de inventario, movimientos importantes de precios, o cambios de política y tasas de interés que alteren la intención de compra. Justo antes de la entrega, se completa una última revisión actualizada para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de vehículos recreativos de Norteamérica de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los vehículos recreativos de Norteamérica pueden diferir incluso cuando parecen medir lo mismo, porque el momento y los supuestos de precios detrás de los totales no siempre están alineados. En la práctica, el año elegido para la conversión de moneda, la forma en que se tratan las promociones en el precio de venta promedio (ASP) y si las correcciones de inventario se contabilizan como demanda real pueden alterar la cifra.

Los principales factores de discrepancia aquí suelen ser el alcance y la cadencia de actualización. Algunas estimaciones se basan fuertemente en cifras de estilo de gasto minorista, que pueden incluir silenciosamente alquileres, servicios o accesorios de posventa, mientras que otras anualizan un mes fuerte y pasan por alto el período de baja actividad invernal. Al mantener el modelo actualizado a medida que el precio y la combinación cambian durante el año y al validar el ASP implícito frente a la retroalimentación de los concesionarios y las señales de envíos, el tamaño de mercado de 2026 utilizado aquí se mantiene más cercano a lo que realmente se vende como unidades nuevas de RV, una elección orientada a la actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,57 mil millones de USD (2026) | |

| Consultoría Regional A | 27,48 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar un enfoque de ingresos más amplio, que puede combinar efectos del gasto minorista y supuestos de ASP más altos que no reflejan plenamente los ajustes de precios impulsados por promociones. |

| Editorial del Sector B | 20,16 mil millones de USD (2024) | Parte de una base de 2024 más baja y puede depender más de narrativas de demanda reportadas sin reconciliar completamente las fluctuaciones de inventario de los concesionarios y los cambios en la combinación entre remolcables y casas rodantes motorizadas. |

La dispersión entre fuentes se explica principalmente por cómo se establece el año base y cómo se actualizan los precios y la combinación durante los períodos volátiles. Cuando el alcance se limita al valor de ventas de unidades nuevas de RV y el ASP se verifica frente a las señales de envíos y canal, el resultado se vuelve más fácil de rastrear y reproducir, que es lo que los responsables de la toma de decisiones suelen necesitar para la planificación.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de vehículos recreativos de América del Norte en 2031?

Se espera que el mercado alcance USD 35.030 millones en 2031 a una CAGR del 8,25%.

¿Qué segmento de vehículos recreativos crece más rápido?

Se proyecta que las casas rodantes se expandan a una CAGR del 12,93% hasta 2031 debido a la demanda de movilidad autónoma.

¿Por qué los vehículos recreativos eléctricos están ganando atención?

Los modelos eléctricos de batería prometen menores costos operativos, un rendimiento más silencioso y el cumplimiento de normas de emisiones más estrictas, impulsando una CAGR del 19,59%.

¿Qué impulsa la adopción comercial de vehículos recreativos?

Las empresas utilizan los vehículos recreativos como oficinas móviles, clínicas y alojamiento, impulsando el segmento comercial a una CAGR del 9,22%.

¿Qué país de América del Norte crecerá más rápido?

Se prevé que Canadá registre la CAGR más alta del 9,02%, respaldada por inversiones en campamentos de cuatro temporadas y tipos de cambio favorables.

Última actualización de la página el: