Tamaño y Cuota del Mercado de Carne de Cerdo Procesada de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

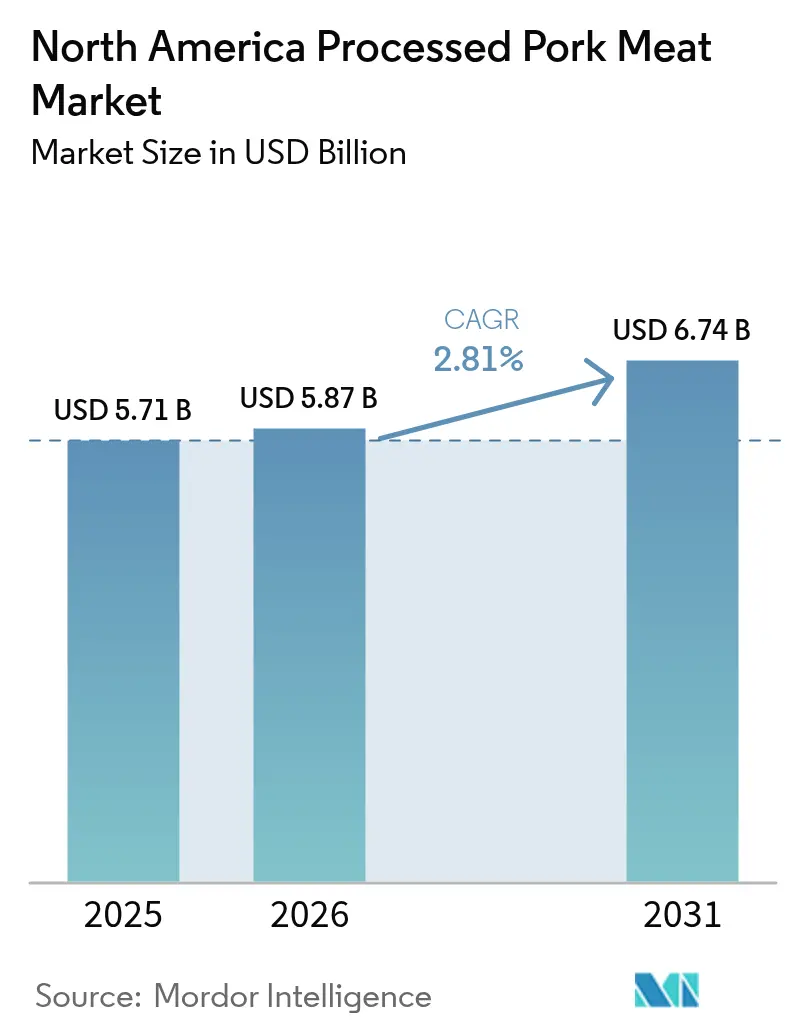

| Tamaño del mercado en el año base (2025) | 5.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne de Cerdo Procesada de América del Norte por Mordor Intelligence

Se prevé que el tamaño del mercado de carne de cerdo procesada de América del Norte crezca de USD 5.710 millones en 2025 a USD 5.870 millones en 2026, con una previsión de alcanzar USD 6.740 millones en 2031 a una CAGR del 2,81% durante el período 2026-2031. El mercado norteamericano experimenta una demanda creciente de productos de carne de cerdo procesada debido a la convergencia de cambios en el estilo de vida del consumidor, la innovación de productos y la ampliación del acceso al mercado. Un estilo de vida acelerado, con un número creciente de profesionales en activo y hogares con doble ingreso, ha impulsado la demanda de alimentos convenientes, listos para consumir y de fácil preparación, incluidos el tocino, los embutidos y los fiambres. El mercado también está siendo impulsado por el creciente interés del consumidor en dietas ricas en proteínas y perfiles de sabor diversos, lo que ha generado un enfoque en opciones de cerdo premium y de valor añadido. Esto ha llevado a los fabricantes a innovar, atendiendo las preferencias de los consumidores preocupados por la salud con productos que presentan etiquetas limpias e ingredientes naturales. Por ejemplo, en 2025, la marca HERDEZ de Hormel amplió su línea de Entrantes Refrigerados Mexicanos con Cerdo Desmenuzado Sazonado Al Pastor con Salsa

, y a principios de 2024, Applegate lanzó el primer pepperoni orgánico disponible a nivel nacional. La optimización de la cadena de suministro y las adquisiciones estratégicas también han desempeñado un papel importante; en febrero de 2024, Cargill adquirió dos plantas de carne envasada lista para consumir de Infinity Meat Solutions para mejorar su suministro de carne de vacuno y cerdo envasada a los minoristas. Las sólidas redes de distribución, incluido el rápido crecimiento de los canales de venta minorista en línea, han aumentado aún más la accesibilidad y visibilidad de estos productos. Los esfuerzos gubernamentales y de asociaciones también apoyan el mercado mediante subvenciones para procesadores independientes, iniciativas para fortalecer la cadena de suministro alimentario y programas destinados a mantener los estándares de inocuidad alimentaria. La combinación de estos factores ha consolidado una trayectoria de crecimiento positiva para la carne de cerdo procesada en el mercado norteamericano.

Conclusiones Clave del Informe

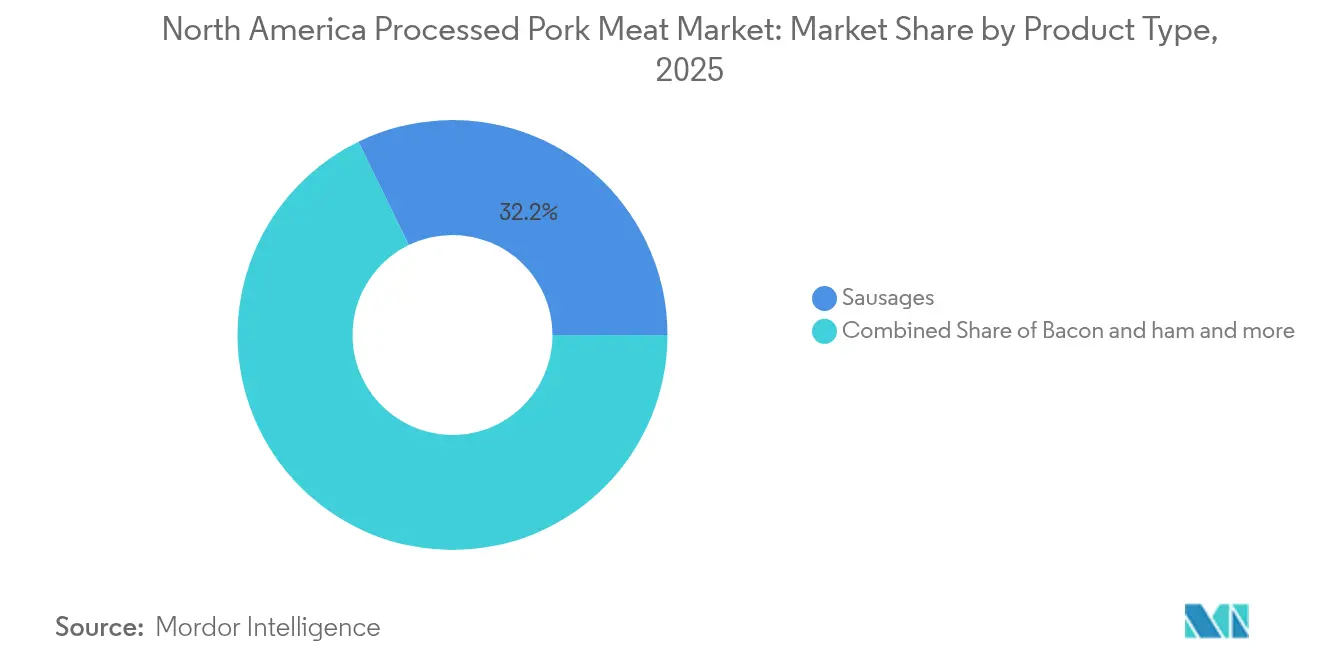

- Por tipo de producto, los embutidos captaron el 32,21% de la cuota del mercado de carne de cerdo procesada de América del Norte en 2025, mientras que el tocino y el jamón se están expandiendo a una CAGR del 4,94% hasta 2031.

- Por naturaleza, las ofertas convencionales representaron el 84,40% del tamaño del mercado de carne de cerdo procesada de América del Norte en 2025, mientras que los productos orgánicos crecen a una CAGR del 5,12%.

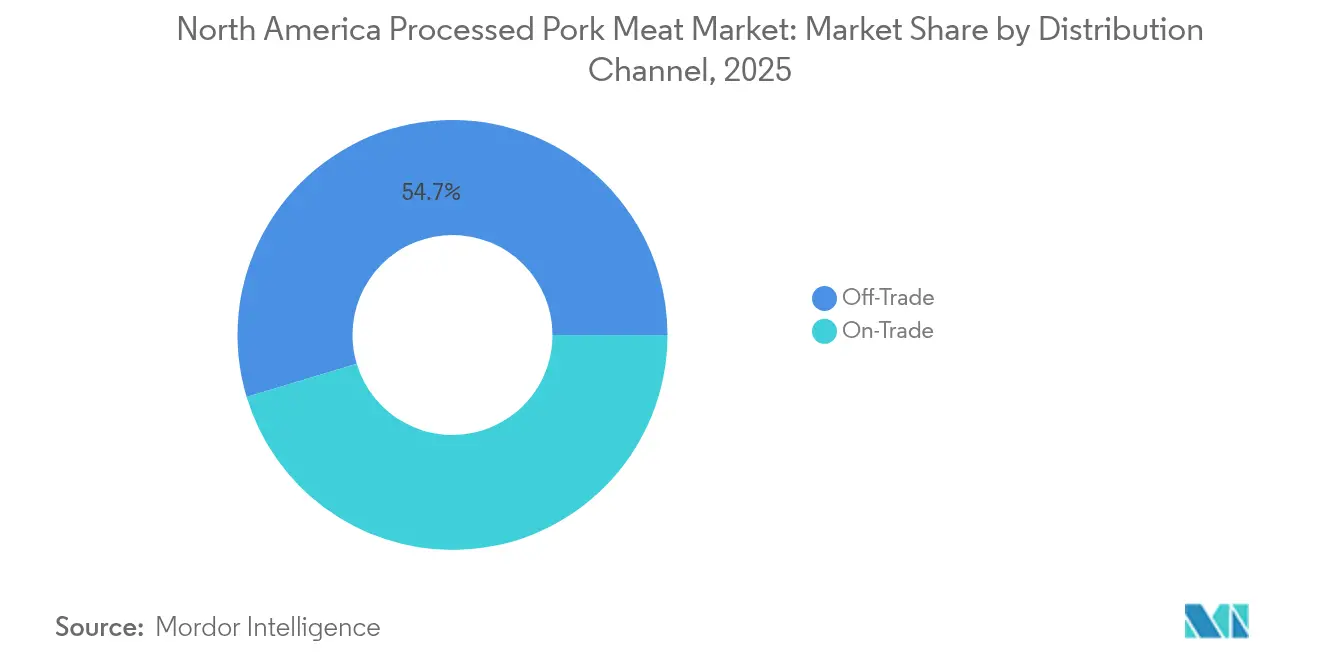

- Por canal de distribución, el canal Horeca representó el 45,35% de la cuota de ingresos en 2025, pero se proyecta que el canal minorista ascienda a una CAGR del 4,65% hasta 2031.

- Por geografía, Estados Unidos lideró con el 87,85% de la cuota del mercado de carne de cerdo procesada de América del Norte en 2025, mientras que Canadá registró el ritmo más rápido con una CAGR del 4,68%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne de Cerdo Procesada de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia del consumidor por productos convenientes y listos para consumir | +0.5% | En toda América del Norte, con mayor fuerza en los centros urbanos | Corto plazo (≤ 2 años) |

| Crecimiento del sector de servicios de alimentación (HoReCa) | +0.8% | Áreas metropolitanas de Estados Unidos, mercados urbanos canadienses | Mediano plazo (2-4 años) |

| Avances tecnológicos en procesamiento y envasado | +0.6% | Global, con instalaciones de EE. UU. y Canadá liderando la adopción | Largo plazo (≥ 4 años) |

| Tendencia hacia la premiumización y productos de "etiqueta limpia" | +0.4% | América del Norte, segmentos premium en México | Mediano plazo (2-4 años) |

| Marketing estratégico y construcción de marca | +0.3% | Centrado en EE. UU., expandiéndose a Canadá y México | Corto plazo (≤ 2 años) |

| Demanda de servicios de kits de comida y cajas de suscripción | +0.2% | Mercados urbanos de EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por productos convenientes y listos para consumir

La creciente preferencia del consumidor por productos convenientes y listos para consumir es un motor principal del mercado de carne de cerdo procesada de América del Norte, impulsado por estilos de vida ajetreados, hogares más pequeños y un número creciente de profesionales en activo. Esta tendencia impulsa la demanda de productos que requieren una preparación mínima, incluidos artículos precocidos, fiambres y opciones congeladas. El sector de servicios de alimentación también depende de estos productos para satisfacer la demanda de un servicio rápido y eficiente, utilizando carne de cerdo procesada en sándwiches de desayuno, platos gourmet y comidas de servicio rápido. Las iniciativas estratégicas reflejan este enfoque en la conveniencia. Por ejemplo, la marca HERDEZ de Hormel lanzó sus Entrantes Refrigerados Mexicanos en abril de 2023, con "Carnitas Cerdo Cocinado a Fuego Lento" como opción de comida conveniente y sabrosa. La expansión de la industria y las adquisiciones impulsan aún más el crecimiento; en mayo de 2023, Tyson Foods invirtió USD 83 millones para ampliar su instalación en Claryville, Misuri, con el fin de aumentar la producción de los embutidos cóctel Hillshire Farm. Las iniciativas gubernamentales también apoyan el mercado, como la inversión del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) de más de USD 83 millones en julio de 2024 en subvenciones a 24 procesadores independientes en 15 estados para construir plantas, crear empleos y ampliar las opciones alimentarias[1]Fuente: Departamento de Agricultura de los Estados Unidos, "La Administración Biden-Harris Invierte USD 110 Millones en el Procesamiento de Carne y Aves de Corral", usda.gov. Los avances tecnológicos mejoran la calidad del producto y la vida útil, aumentando la confianza del consumidor. Además, las plataformas de venta minorista en línea y la eficiente logística de cadena de frío han hecho que la carne de cerdo procesada sea más accesible, reforzando las perspectivas positivas del mercado.

Crecimiento del sector de servicios de alimentación (HoReCa)

El sector de servicios de alimentación (HoReCa) es un motor clave del mercado de carne de cerdo procesada de América del Norte, con una demanda creciente de productos cárnicos de alto volumen, consistentes y convenientes. A medida que más consumidores comen fuera de casa, especialmente en restaurantes de servicio rápido y de comida informal, la dependencia de artículos de cerdo precocinados, preenvasados y especializados, como tocino, embutidos y cerdo desmenuzado, se ha disparado. El creciente número de restaurantes de servicio rápido respalda aún más el crecimiento del mercado. Por ejemplo, según la Asociación Internacional de Franquicias, en 2024 había un estimado de 199.931 establecimientos de franquicias de restaurantes de servicio rápido en el país[2]Fuente: Asociación Internacional de Franquicias, "Perspectivas Económicas de las Franquicias 2025", franchise.org. Este sector valora la vida útil prolongada, la consistencia del sabor y el tiempo de preparación reducido que ofrece la carne de cerdo procesada, lo que aumenta la eficiencia operativa y controla los costos de los alimentos. La industria ha respondido con inversiones estratégicas para ampliar la capacidad de procesamiento y mejorar las carteras de productos para los clientes de servicios de alimentación. Por ejemplo, Tyson Foods invirtió USD 83 millones en su instalación de Misuri para aumentar la producción de los embutidos cóctel Hillshire Farm, atendiendo la alta demanda de los restaurantes. Además, Cargill adquirió dos plantas de carne envasada lista para consumir de Infinity Meat Solutions en febrero de 2024 para atender mejor a los clientes minoristas y de restaurantes en el noreste de Estados Unidos con carne de vacuno y cerdo envasada. Las iniciativas gubernamentales también apoyan este crecimiento; en julio de 2024, el Departamento de Agricultura de los Estados Unidos (USDA) otorgó subvenciones a procesadores independientes para desarrollar nuevas plantas y aumentar la capacidad de procesamiento, en beneficio de la industria de servicios de alimentación. La expansión del sector de servicios de alimentación, junto con las acciones estratégicas de la industria y el apoyo gubernamental, continúa impulsando el mercado de carne de cerdo procesada en América del Norte.

Avances tecnológicos en procesamiento y envasado

La evolución de la tecnología de procesamiento está permitiendo a los procesadores abordar múltiples presiones del mercado de forma simultánea, desde el cumplimiento de las normas de inocuidad alimentaria hasta la extensión de la vida útil y el posicionamiento premium. La exitosa defensa de Kerry de su patente de agente de curado de origen vegetal en julio de 2025 demuestra cómo la innovación en ingredientes está creando ventajas competitivas para los procesadores que buscan eliminar los nitritos sintéticos mientras mantienen las características tradicionales de la carne curada. Las tecnologías de envasado avanzadas están extendiendo la vida útil refrigerada al tiempo que respaldan las declaraciones de etiqueta limpia, con procesadores que invierten en envasado en atmósfera modificada y sistemas de conservación natural que reducen el desperdicio de alimentos a lo largo de la cadena de suministro. Las iniciativas de modernización del Servicio de Inocuidad e Inspección de los Alimentos (FSIS, por sus siglas en inglés) del Departamento de Agricultura de los Estados Unidos (USDA) están agilizando los procesos de inspección al tiempo que mantienen los estándares de seguridad, lo que permite a los procesadores optimizar la programación de la producción y reducir los costos operativos. La integración de sensores de Internet de las Cosas (IoT, por sus siglas en inglés) y sistemas de seguimiento mediante cadena de bloques está mejorando las capacidades de trazabilidad, respaldando tanto el cumplimiento regulatorio como el posicionamiento de marca premium al proporcionar a los consumidores información detallada sobre la procedencia del producto.

Tendencia hacia la premiumización y los productos de etiqueta limpia

La tendencia hacia la premiumización está alterando de manera fundamental las estructuras de margen en todo el mercado de carne de cerdo procesada, con consumidores que demuestran una disposición sostenida a pagar precios más altos por productos que se alinean con sus valores de salud y ética. La iniciativa de reposicionamiento de marca de Coleman All Natural Meats en 2024, que enfatiza la cría de raza Heritage Duroc y el posicionamiento "Siempre Natural Desde 1875", refleja el reconocimiento de la industria de que las declaraciones de etiqueta limpia pueden obtener primas de precio significativas. La investigación del consumidor indica que una mayoría de compradores puede elegir marcas de tocino o cerdo fresco específicamente etiquetadas como Heritage Duroc, lo que sugiere que el marketing específico por raza puede diferenciar los productos en entornos minoristas cada vez más concurridos. Además, según el Consejo Internacional de Información Alimentaria, en 2023, aproximadamente el 29% de los encuestados en Estados Unidos mencionaron que compran alimentos y bebidas de forma habitual porque están etiquetados como de "ingredientes limpios"[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2023", ific.org. La cadena de suministro de ingredientes orgánicos experimenta una dinámica favorable para 2025, con aumentos en la producción nacional de maíz y soja orgánicos que crean estabilidad de costos para los procesadores que persiguen la certificación orgánica. Esta mejora en el lado de la oferta permite a los procesadores mantener precios competitivos en los productos orgánicos al tiempo que preservan las primas de margen que justifican las inversiones en etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento estricto de la inocuidad alimentaria y la normativa | -0.4% | En toda América del Norte, con variaciones a nivel estatal | Largo plazo (≥ 4 años) |

| Competencia de proteínas alternativas | -0.3% | Mercados urbanos de EE. UU., expandiéndose a áreas suburbanas | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales asociadas a la producción porcina | -0.2% | América del Norte, con variaciones regulatorias regionales | Largo plazo (≥ 4 años) |

| Percepciones de salud del consumidor sobre la carne procesada | -0.3% | En toda América del Norte, con mayor fuerza en los segmentos preocupados por la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento estricto de la inocuidad alimentaria y la normativa

El cumplimiento estricto de la inocuidad alimentaria y la normativa restringe el mercado de carne de cerdo procesada de América del Norte al aumentar los costos operativos, dificultar a los actores más pequeños y crear barreras de acceso al mercado, a pesar de generar confianza en el consumidor. Los altos costos de cumplimiento, incluidas las inversiones en protocolos de saneamiento, tecnología de trazabilidad y pruebas de patógenos, afectan de manera desproporcionada a los procesadores más pequeños. Los requisitos del Servicio de Inocuidad e Inspección de los Alimentos (FSIS, por sus siglas en inglés) del Departamento de Agricultura de los Estados Unidos (USDA), como los programas de Análisis de Peligros y Puntos Críticos de Control (APPCC), pueden ser complejos y costosos, lo que limita la competitividad de las empresas más pequeñas. Un estudio de 2023 encontró que los procesadores de carne más pequeños en Misuri enfrentaron desafíos relacionados con los altos costos de cumplimiento y el acceso limitado a las herramientas necesarias, lo que obstaculizó su impacto en los sistemas alimentarios locales. Los cambios de política, como las normas más estrictas sobre etiquetado o métodos de procesamiento, crean una incertidumbre regulatoria que puede desalentar la inversión y el desarrollo de productos. Los retrasos en las aprobaciones regulatorias de nuevos ingredientes o formulaciones también ralentizan la innovación. Por ejemplo, un documento de consulta de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) de 2025 sobre células de grasa de cerdo cultivadas destaca la supervisión requerida para los productos novedosos, lo que indica futuros obstáculos para los nuevos métodos. Si bien las empresas más grandes pueden absorber estos costos, aún enfrentan responsabilidades derivadas de posibles retiradas de productos, lo que puede dañar la reputación y la rentabilidad. Las auditorías regulatorias y las retiradas de productos siguen siendo amenazas constantes que requieren monitoreo continuo e inversión en cumplimiento. A pesar de estas restricciones, el cumplimiento es esencial para mantener la confianza del consumidor, aunque su naturaleza rigurosa sigue siendo un viento en contra persistente para el mercado.

Competencia de proteínas alternativas

La creciente competencia de las proteínas alternativas, incluidas las opciones de origen vegetal, cultivadas y a base de insectos, es una restricción significativa para el mercado de carne de cerdo procesada de América del Norte. Esta competencia surge de los cambios de los consumidores hacia opciones alimentarias más saludables, sostenibles y éticas. Las encuestas revelan una creciente conciencia de las alternativas de origen vegetal, con mejoras en el sabor y la textura que refuerzan su atractivo, y un número creciente de flexitarianos que consumen menos carne. Los fabricantes están respondiendo mediante la ampliación de sus ofertas de proteínas alternativas. Por ejemplo, en mayo de 2024, Roquette Frères lanzó un aislado de proteína de haba para sustitutos de la carne en América del Norte, mientras que Prime Roots amplió sus fiambres a base de micelio a Canadá en abril de 2025. El sector de la carne cultivada también está ganando terreno, con la Administración de Alimentos y Medicamentos (FDA) y el Departamento de Agricultura de los Estados Unidos (USDA) aprobando en 2025 que Mission Barns produzca y venda grasa de cerdo cultivada, con el apoyo de asociaciones industriales como AMPS Innovation. Estos desarrollos ponen de manifiesto la creciente competitividad de las alternativas, desafiando directamente a los productos tradicionales de carne de cerdo procesada. Las iniciativas gubernamentales, aunque no limitan directamente la carne de cerdo, crean un entorno regulatorio favorable para las alternativas. Por ejemplo, las subvenciones del Departamento de Agricultura de los Estados Unidos (USDA) de julio de 2024 a los procesadores tenían como objetivo fortalecer la cadena de suministro alimentario y aumentar las opciones alimentarias, incluidas las alternativas. Si bien las proteínas alternativas enfrentan desafíos relacionados con el costo, la escala de producción y la aceptación del consumidor, los avances e inversiones continuos están mejorando su penetración en el mercado. Este panorama dinámico obliga a los productores de carne de cerdo procesada a innovar y defender su posición en el mercado frente a competidores en constante evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Embutidos Lideran a Través de la Innovación en Versatilidad

Los segmentos de embutidos para el desayuno y la cena demuestran una resiliencia notable a pesar de los vientos en contra más generales de la carne procesada, con los embutidos capturando una cuota de mercado del 32,21% en 2025 mediante un posicionamiento estratégico en múltiples ocasiones de consumo. La fortaleza del segmento proviene de la capacidad de los procesadores para introducir perfiles de sabor globales e ingredientes premium que generan márgenes más altos mientras mantienen un amplio atractivo para el consumidor. Los segmentos de tocino y jamón están experimentando un crecimiento acelerado a una CAGR del 4,94% hasta 2031, impulsados por soluciones de envasado innovadoras como el tocino grueso listo para horno de Hormel, que elimina la limpieza al tiempo que ofrece resultados de cocción consistentes.

Los fiambres y los cortes fríos se benefician de la recuperación de los servicios de alimentación y del aumento del consumo de sándwiches, mientras que los productos enlatados y conservados mantienen una demanda estable gracias a las tendencias de preparación para emergencias y las ventajas de vida útil prolongada. Otros productos procesados, incluidos artículos especializados como palitos de carne y cerdo molido con saborizantes, están captando crecimiento mediante el posicionamiento premium y las declaraciones de etiqueta limpia que atraen a consumidores preocupados por la salud que buscan opciones de proteína convenientes. El crecimiento de la industria de alimentos especializados de EE. UU. crea oportunidades para los procesadores que pueden desarrollar combinaciones de sabores únicas y variedades étnicas auténticas que generan precios premium tanto en canales minoristas como de servicios de alimentación.

Por Naturaleza: El Auge de lo Orgánico Desafía el Dominio Convencional

La carne de cerdo procesada convencional mantiene una dominante cuota de mercado del 84,40% en 2025, lo que refleja las preferencias establecidas del consumidor y la sensibilidad al precio en los canales minoristas convencionales. Sin embargo, las alternativas orgánicas se están expandiendo a una CAGR del 5,12% hasta 2031, respaldadas por una dinámica favorable de costos de ingredientes y una creciente disposición del consumidor a pagar primas por productos de etiqueta limpia. La trayectoria de crecimiento del segmento orgánico se beneficia de los aumentos de la producción nacional de granos de pienso orgánicos, que están moderando los costos de los insumos mientras mantienen las primas de margen que justifican las inversiones en certificación orgánica.

Los procesadores que persiguen el posicionamiento orgánico están enfatizando los programas de cría de raza Heritage Duroc y los sistemas de producción en pastoreo que respaldan los precios premium mientras diferencian los productos de las alternativas convencionales. La iniciativa de reposicionamiento de marca de Coleman All Natural Meats demuestra cómo los procesadores pueden aprovechar las declaraciones de autenticidad histórica para respaldar el posicionamiento orgánico, con investigaciones del consumidor que indican una fuerte preferencia por las marcas que combinan la narrativa del patrimonio con los estándares modernos de etiqueta limpia. La expansión del segmento orgánico está creando inversiones en la cadena de suministro en instalaciones de procesamiento especializadas y sistemas de certificación que respaldan el desarrollo del mercado a largo plazo más allá de las tasas de crecimiento actuales.

Por Canal de Distribución: El Canal Minorista Gana Terreno a Pesar del Dominio del Canal Horeca

Los canales de distribución del sector Horeca representan el 45,35% de la cuota de mercado en 2025, lo que refleja el sustancial consumo de carne de cerdo procesada del sector de servicios de alimentación en hoteles, restaurantes y operaciones de catering. Sin embargo, los canales minoristas están expandiéndose más rápido a una CAGR del 4,65% hasta 2031, impulsados por la preferencia del consumidor por experiencias premium en el hogar y la integración de servicios de kits de comida. Los supermercados e hipermercados se benefician de una mayor asignación de espacio en estantes para productos de carne de cerdo procesada premium, mientras que las tiendas de conveniencia capturan el crecimiento a través de las aplicaciones de desayuno y aperitivos para llevar que aprovechan las ventajas de portabilidad de la carne de cerdo procesada.

Las tiendas especializadas de carne están experimentando un renovado interés del consumidor a medida que los compradores buscan productos artesanales y un servicio personalizado que diferencie la experiencia de compra del comercio minorista convencional. El panorama de distribución está evolucionando mediante asociaciones directas con el consumidor, ejemplificadas por la expansión de ButcherBox a BJ's Wholesale Club con ofertas de proteínas mixtas que presentan la carne de cerdo procesada premium a nuevos segmentos de consumidores. La integración del comercio electrónico permite a los procesadores llegar directamente a los consumidores mientras mantienen las relaciones minoristas, creando modelos de distribución híbridos que respaldan tanto el crecimiento en volumen como la expansión de márgenes mediante la reducción de los costos de intermediación.

Análisis Geográfico

En 2025, EE. UU. ostenta una cuota dominante del 87,85% del mercado de carne de cerdo procesada de América del Norte, un testimonio de su vasta población y los hábitos arraigados que favorecen las carnes procesadas en cada comida. El mercado estadounidense está presenciando una ola de consolidación, destacada por Smithfield Foods que contempla una cotización pública y JBS realizando adquisiciones estratégicas, intensificando el campo competitivo. Respaldado por instalaciones de procesamiento de vanguardia y sólidos canales de distribución, el mercado de EE. UU. equilibra hábilmente las ofertas premium con la eficiencia de costos, lo que permite adaptaciones rápidas a los gustos cambiantes del consumidor sin comprometer los precios competitivos en diversas líneas de productos.

Canadá se posiciona como el actor de más rápido crecimiento de la región, trazando una CAGR del 4,68% hasta 2031. Este crecimiento está impulsado por la reorganización estratégica de Maple Leaf Foods y sus mejores capacidades de exportación, gracias al establecimiento de una división porcina dedicada. Los procesadores canadienses, aprovechando los vínculos comerciales favorables y los beneficios cambiarios, no solo están presenciando un aumento en el consumo nacional, sino que también están ampliando las exportaciones, especialmente hacia los mercados asiáticos con predilección por la carne de cerdo premium norteamericana. El ascenso de la carne de cerdo canadiense, especialmente en nichos que priorizan el bienestar animal y la sostenibilidad medioambiental, subraya su exitoso posicionamiento como una alternativa premium a sus homólogos estadounidenses, resonando con los consumidores preocupados por la salud.

México se encuentra en la cúspide de una oportunidad significativa en el panorama norteamericano. Los datos del Departamento de Agricultura de los Estados Unidos (USDA) revelan un creciente apetito por la carne de cerdo en México, sin embargo, la producción nacional satisface solo el 48% de esta demanda, allanando el camino para las importaciones de proveedores estadounidenses y canadienses. Este mercado en auge está impulsado por la urbanización y el aumento de los ingresos, ambos factores que se inclinan hacia la conveniencia de los alimentos procesados. Los acuerdos comerciales allanan aún más el camino para las transacciones de carne de cerdo transfronterizas. A medida que los consumidores mexicanos se orientan cada vez más hacia la carne de cerdo procesada premium y de marca, existe una oportunidad de oro para los productores norteamericanos. Al adaptar las ofertas a los paladares locales mientras se mantienen los estándares de calidad, pueden obtener un precio premium sobre los productos nacionales.

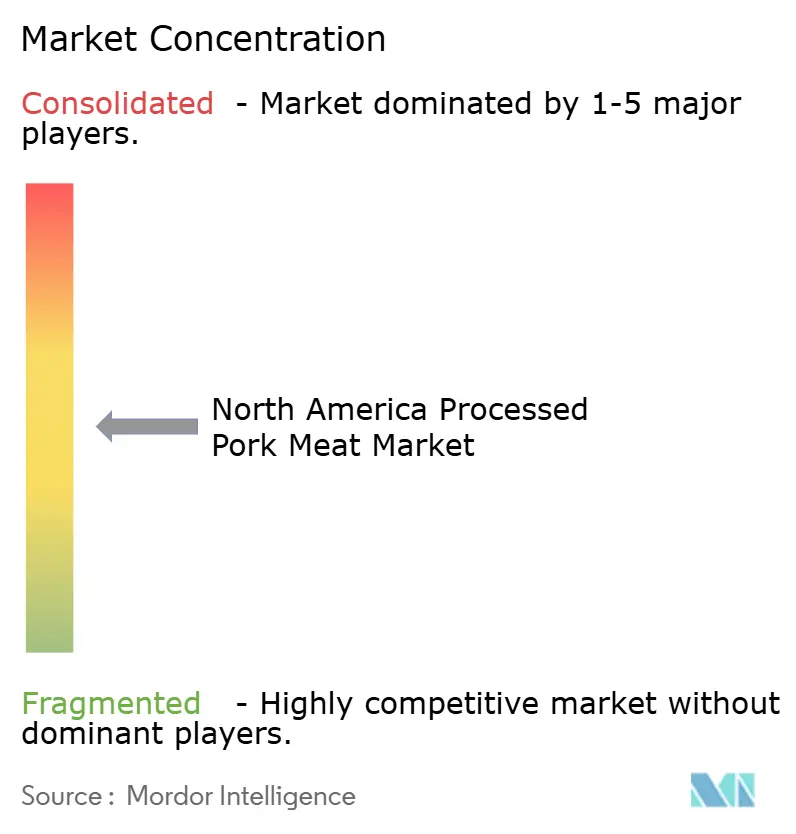

Panorama Competitivo

El mercado de carne de cerdo procesada de América del Norte está moderadamente fragmentado, con actores principales como Tyson Foods, Hormel Foods y Smithfield Foods que están reconfigurando el mercado de carne de cerdo procesada de América del Norte, aprovechando adquisiciones estratégicas, innovación de productos y optimización de la cadena de suministro para obtener una ventaja competitiva. Estos gigantes de la industria están lanzando cada vez más productos de valor añadido, alineándose con el creciente apetito del consumidor por opciones premium, convenientes y saludables. Por ejemplo, Hormel Foods no solo ha renovado su marca de pepperoni Hormel® con nuevo envase y sabores para aumentar el engagement del consumidor, sino que también ha ampliado su gama de alimentos preparados. A principios de 2025, Hormel avanzó en la evolución de su marca, destacando la conveniencia con su línea Hormel Black Label Oven-Ready. La adquisición estratégica de dos plantas de carne envasada lista para consumir de Infinity Meat Solutions por parte de Cargill en febrero de 2024 subraya el giro de la industria hacia las ofertas de proteínas convenientes, reforzando la gama de carne de vacuno y cerdo envasada de Cargill para los minoristas.

Las estrategias de expansión están reconfigurando el panorama competitivo, con empresas que invierten en instalaciones de fabricación para aumentar la producción. Tyson Foods, en 2025, celebró un sólido desempeño en su segmento porcino, atribuyendo el éxito a mayores eficiencias operativas. Al mismo tiempo, Smithfield Foods está canalizando sus esfuerzos hacia su división de carnes envasadas, con miras al crecimiento de ventas y beneficios, como lo evidencia su optimista perspectiva fiscal para 2025. Los compromisos con la sostenibilidad y la integridad de la cadena de suministro influyen aún más en la dinámica del mercado.

Un ejemplo ilustrativo: en 2025, Maple Leaf Foods está escindiendo su división porcina en una nueva entidad pública, Canada Packers Inc., asegurando que la nueva entidad siga dedicada al suministro sostenible de carne de cerdo. En esencia, el mercado es un tapiz de innovación incesante, búsqueda de eficiencia operativa, expansiones estratégicas y una marcada capacidad de respuesta a los deseos cambiantes del consumidor por conveniencia, calidad y productos centrados en la salud.

Líderes de la Industria de Carne de Cerdo Procesada de América del Norte

JBS SA

Tyson Foods Inc.

WH Group Limited

Hormel Foods

Maple Leaf Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Prairie Fresh, una marca de Seaboard Foods, introdujo en marzo de 2025 una nueva gama de productos de cerdo molido para satisfacer la demanda del consumidor. Las nuevas ofertas incluyen Prairie Fresh Cerdo Molido y Prairie Fresh Embutido de Cerdo, ampliando la línea de productos de la empresa y proporcionando a los clientes minoristas opciones más versátiles y convenientes para cocinar en casa.

- Enero de 2025: Hormel Foods introdujo Hormel Natural Choice Pepperoni para Sándwich en el mercado minorista. Este producto forma parte de los continuos esfuerzos de la empresa por innovar dentro del segmento de carne procesada, ofreciendo una opción premium y conveniente para sándwiches y aperitivos.

- Abril de 2024: Applegate Farms lanzó Applegate Naturals Tocino Dominical Completamente Cocido. Este producto fue lanzado como una opción de tocino precocinado diseñado para mayor conveniencia y sabor. Amplió la popular línea de tocino de la empresa y satisfizo a los consumidores que buscan ingredientes de desayuno o sándwich rápidos y fáciles.

- Abril de 2024: La marca HERDEZ de Hormel amplió su línea de Entrantes Refrigerados Mexicanos con nuevos sabores. La línea incluye

Cerdo Desmenuzado Sazonado Al Pastor con Salsa

, ofreciendo a los consumidores una opción de comida conveniente lista para calentar inspirada en la popular cocina mexicana.

Alcance del Informe del Mercado de Carne de Cerdo Procesada de América del Norte

Canal Minorista y Canal Horeca están cubiertos como segmentos por Canal de Distribución. Canadá, México y Estados Unidos están cubiertos como segmentos por País.| Embutidos |

| Tocino y jamón |

| Fiambres y Cortes Fríos |

| Conservas y productos en lata |

| Otros productos procesados |

| Convencional |

| Orgánico |

| Canal Horeca | Hoteles |

| Restaurantes | |

| Catering | |

| Canal Minorista | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Tiendas especializadas de carne | |

| Otros Canales de Distribución Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

| Por Tipo de Producto | Embutidos | |

| Tocino y jamón | ||

| Fiambres y Cortes Fríos | ||

| Conservas y productos en lata | ||

| Otros productos procesados | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Canal Horeca | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal Minorista | Supermercados e hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas de carne | ||

| Otros Canales de Distribución Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se compra en establecimientos minoristas para cocinar y consumir en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse de diversas formas, las cuales se han cubierto bajo la forma "Procesada". Las otras compras de carne se realizan a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún así tienen presencia en partes específicas del mundo. A pesar de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercialmente o doméstica para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne que provenga de mamíferos, como carne de vacuno, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de vacuno. La letra «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al veteado de grasa, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la puntuación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero (Abattoir) | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND, por sus siglas en inglés) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco (Albacore) | Es una de las especies más pequeñas de atún, que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de vacuno Angus | Es la carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus (American Angus Association) para recibir el sello de calidad "Carne de Vacuno Angus Certificada". |

| Tocino | Es la carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de vacuno derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia (Bologna) | Es un embutido ahumado italiano elaborado con carne, típicamente de gran tamaño y hecho de carne de cerdo, vacuno o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado vacuno que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de embutido alemán elaborado con carne de cerdo, vacuno o ternera. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho de Vacuno (Brisket) | Es un corte de carne del pecho o la parte inferior del pecho de la carne de vacuno o ternera. El pecho de vacuno es uno de los nueve cortes primarios de la carne de vacuno. |

| Broiler | Se refiere a cualquier pollo (Gallus domesticus) que es criado y cultivado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal destinado a la carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de Pollo (Chicken Tender) | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Filete de Aguja (Chuck Steak) | Se refiere a un corte de carne de vacuno que forma parte de la sección de aguja, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva (Corned Beef) | Se refiere al pecho de vacuno curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo (Drumstick) | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda (Flank Steak) | Es un corte de bistec de vacuno tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación (Foodservice) | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al pienso animal. |

| Jarrete Delantero (Foreshank) | Es la parte superior de la pata delantera del ganado vacuno. |

| Frankfurter (Franks) | También conocido como frankfurter o Würstchen, es un tipo de embutido ahumado muy condimentado, popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Molleja (Gizzard) | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se denomina estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con grano (Grain-fed beef) | Es la carne de vacuno derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con grano también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto (Grass-fed beef) | Es la carne de vacuno derivada de ganado que solo ha sido alimentado con pasto como pienso. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina (Jerky) | Es la carne magra y recortada que ha sido cortada en tiras y secada (deshidratada) para prevenir su deterioro. |

| Carne de Kobe (Kobe Beef) | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de embutido alemán elaborado con hígado de vacuno o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior del lomo de una vaca. |

| Mortadela | Es un embutido italiano de gran tamaño o fiambre hecho de carne de cerdo finamente picada o molida y curada al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de vacuno ahumada muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado a partir de carne curada. |

| Plate | Se refiere a un corte del cuarto delantero tomado del vientre de una vaca, justo debajo del corte de las costillas. |

| Síndrome Reproductivo y Respiratorio Porcino (SRRP) | Es una enfermedad que ocurre en los cerdos que provoca insuficiencia reproductiva en la última etapa de la gestación y neumonía grave en los cerdos neonatales. |

| Cortes primarios (Primal cuts) | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de la carne preparado con micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC, por sus siglas en inglés) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (RTE, por sus siglas en inglés) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocinarlo o prepararlo más antes de consumirlo. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata metálica, se sellan y luego se calientan a temperaturas extremadamente altas, lo que hace que el producto sea comercialmente estéril. |

| Bistec de Tapa (Round Steak) | Se refiere a un bistec de vacuno de la pata trasera de la vaca. |

| Bistec de Cadera (Rump Steak) | Se refiere a un corte de carne de vacuno derivado de la división entre la pierna y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Embutido (Sausage) | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que luego generalmente se embute en una tripa. |

| Vieira (Scallop) | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS, por sus siglas en inglés) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo (Sirloin) | Es un corte de carne de vacuno de las partes inferiores y laterales del lomo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo (Tenderloin) | Se refiere a un corte de carne de vacuno que consiste en el músculo del solomillo completo de una vaca. |

| Gambas Tigre (Tiger Shrimp) | Se refiere a una gran variedad de camarones de los océanos Índico y Pacífico. |

| Grasas trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei (Vannamei shrimp) | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Vacuno Wagyu (Wagyu Beef) | Es la carne de vacuno derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o de los productos animales. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se prueban contra los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios analíticos se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultorías Personalizadas, Bases de Datos y Plataformas de Suscripción.