Tamaño y Participación del Mercado de Detección de Personas en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

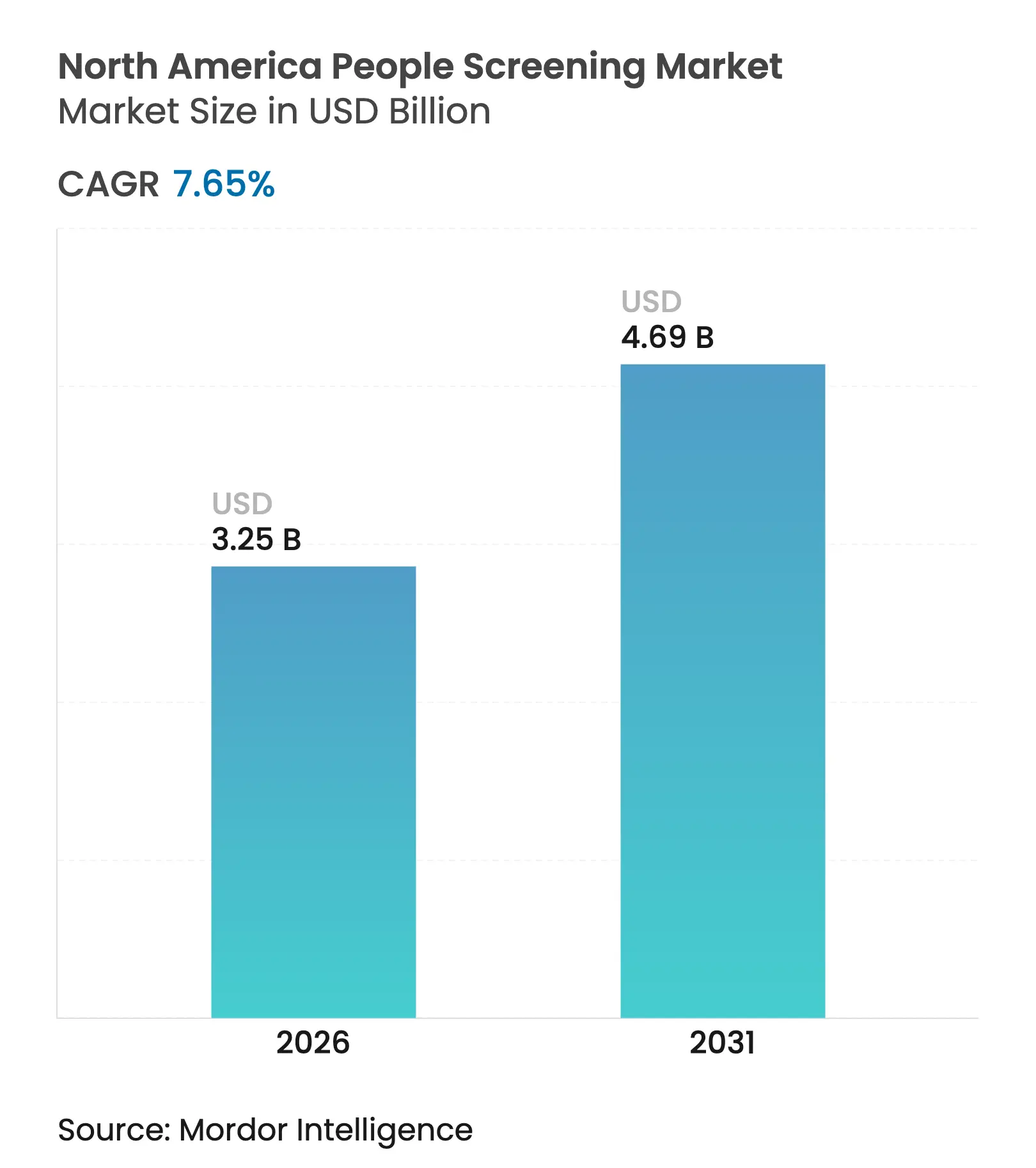

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Personas en América del Norte por Mordor Intelligence

El tamaño del mercado de detección de personas en América del Norte fue valorado en USD 3,02 mil millones en 2025 y se estima que crecerá desde USD 3,25 mil millones en 2026 hasta alcanzar USD 4,69 mil millones en 2031, a una CAGR del 7,65% durante el período de previsión (2026-2031). Los sólidos ciclos de financiación federal, un giro hacia la biometría sin contacto y las renovaciones de seguridad en estadios y escuelas están ampliando la oportunidad total disponible para los proveedores. [1]Administración de Seguridad en el Transporte, "Solicitud de Presupuesto del Presidente para el Año Fiscal 2025," tsa.gov Las autoridades aeroportuarias están redirigiendo los presupuestos de capital hacia escáneres CT de alta definición que permiten a los pasajeros mantener los dispositivos electrónicos y los líquidos dentro de sus bolsas, mejorando así el flujo de pasajeros y cumpliendo con los rigurosos umbrales de detección. La legalización del comercio minorista de cannabis está estandarizando las normas de verificación de empleados en estados y provincias, generando una demanda recurrente de hardware y software en los puntos de venta. El aumento de las devoluciones de comercio electrónico a lo largo de los corredores entre Estados Unidos y México está impulsando a los operadores logísticos a adoptar módulos de detección móviles que pueden reposicionarse según fluctúen los volúmenes. Los plazos de adquisición siguen siendo sensibles a las restricciones en el suministro de semiconductores, aunque la intención estratégica de los reguladores es clara: modernizar la infraestructura, cerrar las brechas de detección y reducir la fricción en los procesos de detección sin comprometer la privacidad.

Conclusiones Clave del Informe

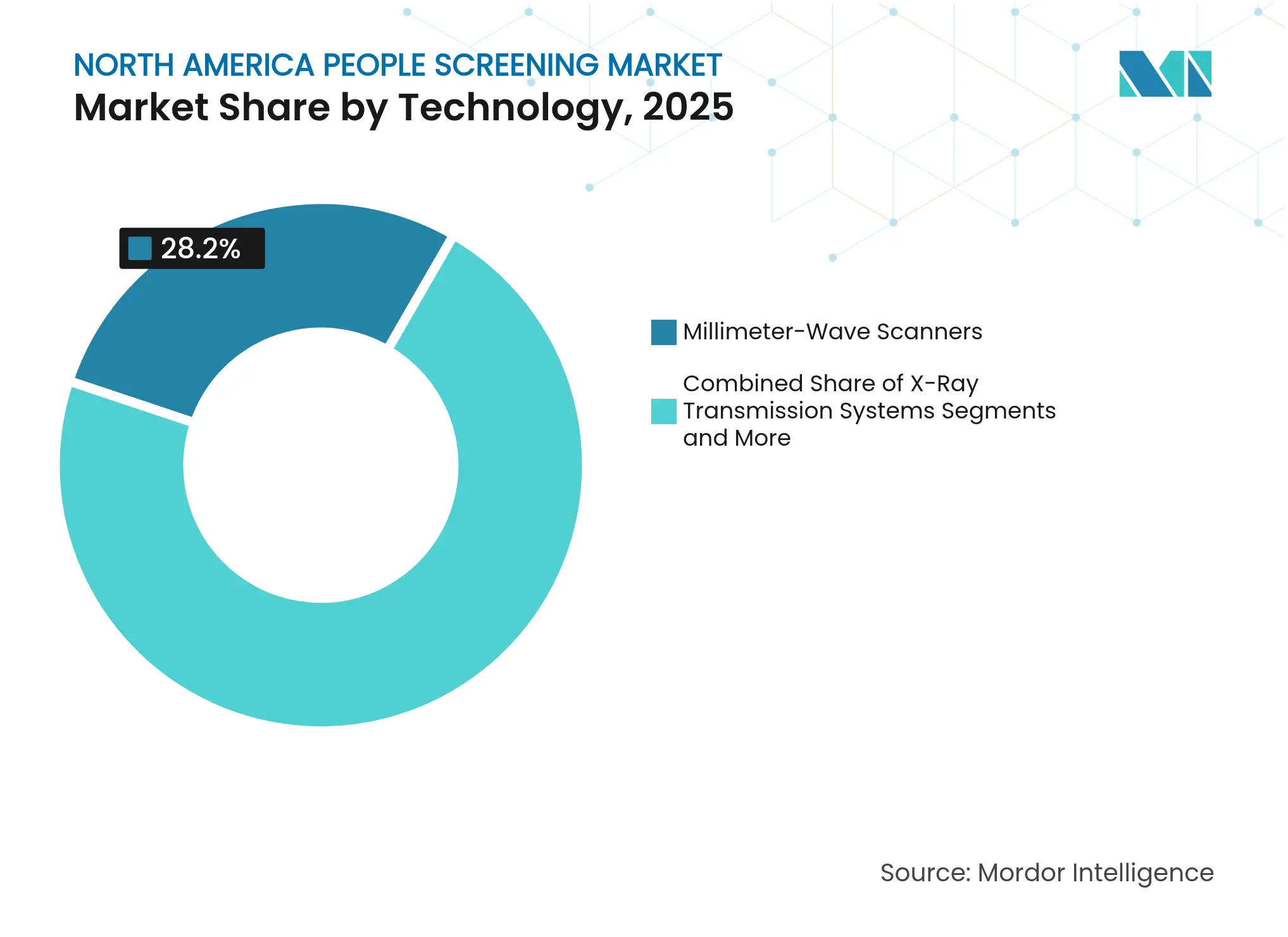

- Por tecnología, los escáneres de ondas milimétricas representaron el 28,20% de la participación del mercado de detección de personas en América del Norte en 2025, mientras que se prevé que los módulos de detección híbridos mejorados con inteligencia artificial se expandan a una CAGR del 8,35% hasta 2031.

- Por modo de implementación, los sistemas de punto de control fijo representaron el 71,60% del tamaño del mercado de detección de personas en América del Norte en 2025, mientras que se proyecta que los sistemas móviles y portátiles crezcan a una CAGR del 8,95% durante 2026-2031.

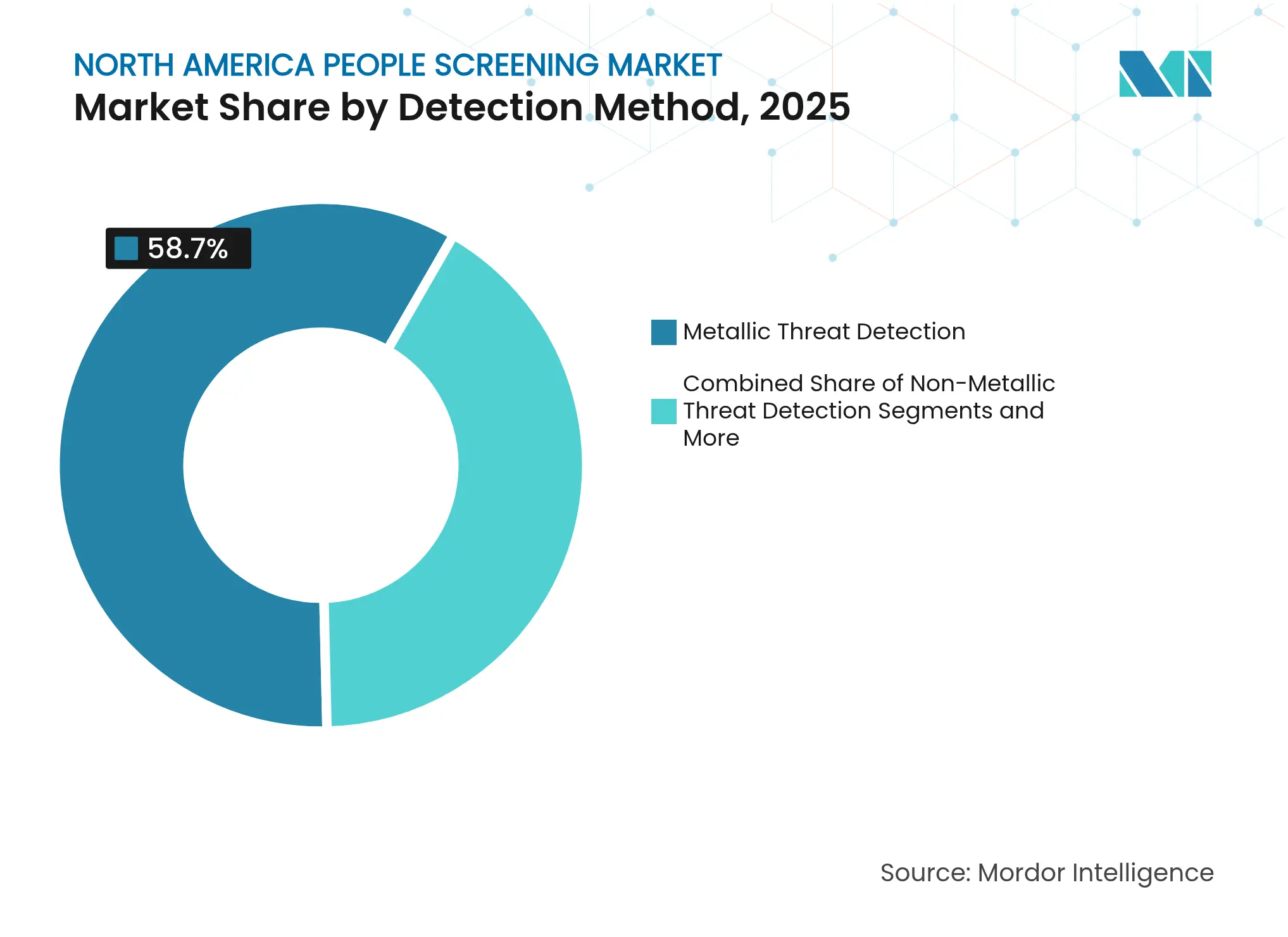

- Por método de detección, la detección de amenazas metálicas capturó el 58,70% del tamaño del mercado de detección de personas en América del Norte en 2025, y se espera que la verificación de identidad y credenciales lidere el crecimiento con una CAGR del 9,15% hasta 2031.

- Por usuario final, los aeropuertos concentraron el 44,90% del tamaño del mercado de detección de personas en América del Norte en 2025, con los recintos deportivos y de entretenimiento previstos para registrar la CAGR más alta del 8,85% hasta 2031.

- Por geografía, Estados Unidos dominó con el 81,90% del tamaño del mercado de detección de personas en América del Norte en 2025, mientras que México está previsto para registrar la CAGR más rápida del 7,75% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Detección de Personas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernización de Puntos de Control Exigida por la Administración de Seguridad en el Transporte que Acelera las Inversiones en Detección de Personas en Aeropuertos de Estados Unidos | +1.8% | Estados Unidos, con efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Adopción Rápida de Biometría sin Contacto en Estadios y Arenas de América del Norte | +1.2% | Estados Unidos y Canadá, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Expansión de la Red de Comercio Minorista y Logística de Cannabis que Requiere la Detección de Empleados | +0.9% | Estados Unidos y Canadá, variaciones regulatorias estatales/provinciales | Mediano plazo (2-4 años) |

| Financiación de la Ley de Inversión en Infraestructura y Empleo de Estados Unidos para Mejoras de Seguridad en el Metro y Ferrocarril | +0.7% | Estados Unidos, con enfoque en el Corredor del Noreste y los principales sistemas de tránsito | Largo plazo (≥ 4 años) |

| Crecimiento de los Centros de Devoluciones de Comercio Electrónico Transfronterizo que Requieren Detección de Alto Rendimiento | +0.6% | Regiones fronterizas entre Estados Unidos y México, con expansión hacia los corredores entre Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Aumento de Incidentes con Tiradores Activos que Impulsan Renovaciones de Seguridad en Escuelas de Educación Primaria, Secundaria y Universidades | +0.5% | Estados Unidos y Canadá, con adopción acelerada en distritos urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de puntos de control exigida por la Administración de Seguridad en el Transporte que acelera las inversiones en detección de personas en aeropuertos de Estados Unidos

Las asignaciones federales que totalizan USD 11,8 mil millones para la Administración de Seguridad en el Transporte en 2025 destinan USD 99 millones específicamente para la autenticación de credenciales y la adquisición de escáneres CT, lo que desencadena ciclos de renovación plurianuales en los aeropuertos de Categoría X. El prototipo de detección de autoservicio en Las Vegas permite a los pasajeros controlar el proceso, reduciendo las horas del personal hasta en un 30% mientras se mantiene el rendimiento de los carriles. El programa de Detección a Alta Velocidad del Departamento de Seguridad Nacional añade imágenes de alta definición que operan con emisiones de ondas milimétricas de −50 dBm/cm², muy por debajo de los umbrales de seguridad.[2]Departamento de Seguridad Nacional de Estados Unidos, "Reimaginando las Imágenes en el Aeropuerto," dhs.gov La expansión del punto de control del Aeropuerto Internacional de Denver por USD 1,3 mil millones ejemplifica cómo los aeropuertos agrupan nuevos carriles, retorno automatizado de bandejas y autenticación CAT-2 en proyectos integrados. En conjunto, estas implementaciones establecen puntos de referencia de rendimiento que otros centros de Estados Unidos y las puertas de entrada canadienses emulan rápidamente.

Adopción rápida de biometría sin contacto en estadios y arenas de América del Norte

Los operadores de recintos enfrentan una intensa presión para acortar las colas en las puertas y aumentar el gasto secundario en concesiones. La Liga Mayor de Béisbol y CLEAR introdujeron la venta de entradas biométricas que relacionan huellas dactilares o rostros con las credenciales, reduciendo los tiempos de registro a menos de 15 segundos. Los estadios de Seattle integran el mismo token biométrico en los pagos y la verificación de edad, vinculando la seguridad con la generación de ingresos. La resistencia de los sindicatos de fuerzas del orden, como se observó en Las Vegas, subraya la importancia de los marcos de consentimiento y la gobernanza transparente de los datos. A pesar de la fricción, el tangible aumento en la satisfacción de los aficionados y el inventario de patrocinios está impulsando a los grupos propietarios a presupuestar el control de acceso de próxima generación.

Expansión de la red de comercio minorista y logística de cannabis que requiere la detección de empleados

El programa nacional de habilitación de Canadá registra una tasa de aprobación del 95%, aunque sigue exigiendo la verificación de antecedentes penales y consultas a bases de datos de fuerzas del orden, lo que ancla una demanda predecible de herramientas de verificación.[3]Health Canada, "Acerca del proceso: Habilitaciones de seguridad para el cannabis," canada.ca El Estado de Washington impone la divulgación continua de infracciones en un plazo de 30 días, reforzando los casos de uso de monitoreo continuo. Columbia Británica busca eliminar las verificaciones a nivel de trabajador, pero las normas federales de carga aérea aún obligan a la detección del 100% de los envíos de cannabis, garantizando la adopción tecnológica en los centros logísticos. Estos mandatos superpuestos estandarizan la detección basada en riesgos en los ámbitos del cultivo, el transporte y los puntos de venta.

Financiación de la Ley de Inversión en Infraestructura y Empleo de Estados Unidos para mejoras de seguridad en el metro y el ferrocarril

La Ley de Infraestructura Bipartidista destina USD 108 mil millones para el transporte público, con una parte priorizada para la resiliencia en ciberseguridad y la inspección de pasajeros. El Corredor del Noreste recibirá USD 16,4 mil millones para modernizar túneles y estaciones, integrando puertas de detección inteligentes en los rediseños arquitectónicos.[4]Departamento de Transporte de Estados Unidos, "El Presidente Biden Impulsa la Visión de un Ferrocarril de Pasajeros de Clase Mundial con una Inversión de USD 16 mil millones en el Corredor más Transitado de América," railroads.dot.gov Los paquetes de subvenciones de USD 254 millones de la Autoridad Metropolitana de Transporte combinan mejoras de accesibilidad con quioscos de seguridad que se alinean con el diseño universal. Estos compromisos garantizan un nivel base de demanda de instalación durante al menos una década, ofreciendo a los proveedores flujos de ingresos recurrentes provenientes de contratos de mantenimiento y actualizaciones de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Litigios por Privacidad en Relación con los Escáneres Corporales en Estados Unidos | -0.4% | Estados Unidos, con posible efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Normas de Exposición a Radiofrecuencia de Canadá que Limitan el Despliegue de Ondas Milimétricas | -0.3% | Canadá, con posible influencia en las instalaciones fronterizas de Estados Unidos | Largo plazo (≥ 4 años) |

| Restricciones en el Suministro de Semiconductores que Aumentan los Plazos de Entrega para Sistemas de Imágenes Avanzados | -0.2% | América del Norte, impactos en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Calificados para la Calibración y el Mantenimiento en Aeropuertos Rurales | -0.1% | Estados Unidos y Canadá, regiones rurales y remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de litigios por privacidad en relación con los escáneres corporales en Estados Unidos

Las demandas del Centro de Información sobre Privacidad Electrónica forzaron la retirada de las unidades de rayos X de retrodispersión y continúan examinando los algoritmos de ondas milimétricas que podrían almacenar imágenes sin procesar. Las reclamaciones en curso argumentan que los escaneos intrusivos podrían desviar a los viajeros hacia el transporte por carretera, menos seguro, lo que genera preocupaciones de salud pública. Las solicitudes de descubrimiento de pruebas revelan deficiencias en la documentación de las pruebas de radiación, lo que lleva a los aeropuertos a aplazar las adquisiciones hasta que surja claridad. Los proveedores deben ahora invertir en funciones de firmware con privacidad desde el diseño, como siluetas generadas únicamente por software y algoritmos de máscara dinámica. El clima de litigios, por tanto, ralentiza el ciclo de reemplazo de los equipos heredados y modera marginalmente la pendiente de crecimiento del mercado de detección de personas en América del Norte.

Normas de exposición a radiofrecuencia de Canadá que limitan el despliegue de ondas milimétricas

Innovación, Ciencia y Desarrollo Económico Canadá exige expedientes de cumplimiento exhaustivos antes de incluir dispositivos en la Lista de Equipos de Radio. Health Canada aplica niveles de referencia conservadores derivados de la resonancia magnética que pueden restringir la potencia de salida de los escáneres. Los plazos de certificación, por tanto, se extienden más allá de los parámetros de referencia de la Comisión Federal de Comunicaciones de Estados Unidos, añadiendo con frecuencia entre seis y nueve meses. La decisión de la Autoridad Canadiense de Seguridad del Transporte Aéreo de priorizar la tomografía computarizada sobre las plataformas de ondas milimétricas subraya cómo la fricción regulatoria da forma a las hojas de ruta de adquisición. Los fabricantes están respondiendo con estrategias de doble referencia de almacén: unidades de alta potencia para entornos de Estados Unidos y variantes de menor potencia para las puertas de entrada canadienses, lo que aumenta la complejidad y el costo de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los sistemas mejorados con inteligencia artificial desafían el dominio de las ondas milimétricas

Los escáneres de ondas milimétricas aún representaron el 28,20% de la participación del mercado de detección de personas en América del Norte en 2025, respaldados por un despliegue casi universal en los puntos de control de la Administración de Seguridad en el Transporte de Estados Unidos. Sin embargo, los módulos de detección híbridos mejorados con inteligencia artificial están en camino de alcanzar una CAGR del 8,35%, incorporando análisis de aprendizaje automático que reducen las falsas alarmas y aceleran la resolución. Los prototipos de imágenes de alta definición del Departamento de Seguridad Nacional confirman que la inspección algorítmica superará a la resolución manual, estableciendo una trayectoria en la que la tomografía computarizada de doble energía, la clasificación de objetos y el reconocimiento facial operan en un solo recinto.

Los aeropuertos pioneros ya están reemplazando los portales de modalidad única con módulos de gran tamaño que gestionan personas y equipajes simultáneamente, presagiando ciclos de convergencia en centros de tránsito, estadios y cruces fronterizos. Los sistemas de transmisión de rayos X mantendrán su relevancia donde la sensibilidad al costo supera las restricciones de espacio, mientras que las imágenes pasivas de terahercios sirven para misiones de nicho de detección de armas ocultas. En paralelo, los módulos de identificación biométrica están desplazando a los lectores de tarjetas de embarque como anclas de identidad. Estas tendencias superpuestas mantienen al mercado de detección de personas en América del Norte en un estado de continuo salto tecnológico, recompensando a los proveedores capaces de lanzar actualizaciones modulares en lugar de reemplazos completos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: Los sistemas móviles ganan terreno

Los carriles de punto de control fijo representan el 71,60% del tamaño del mercado de detección de personas en América del Norte, lo que refleja los diseños de capital heredados en instalaciones de aviación y gubernamentales. Las inversiones en automatización, como las cintas integradas que devuelven las bandejas, preservan la ventaja de productividad de este modo bajo cargas máximas. Sin embargo, se prevé que los sistemas móviles y portátiles registren una CAGR del 8,95% porque los operadores en distritos escolares, centros de convenciones y sitios fronterizos temporales necesitan capacidad flexible.

Las escuelas del Condado de Baltimore y la Ciudad de Alejandría demuestran cómo las torres de sensores con ruedas pueden colocarse en las entradas al inicio del día y almacenarse fuera del sitio durante las horas de clase, evitando costosas renovaciones. Los equipos de campo de la Administración de Seguridad en el Transporte también despliegan unidades de tomografía computarizada montadas en remolques en aeropuertos de temporada. Tales ejemplos destacan un giro estratégico mediante el cual los factores de forma del hardware se adaptan a los perfiles de riesgo fluctuantes, ampliando así la demanda disponible dentro del mercado de detección de personas en América del Norte.

Por Método de Detección: La verificación de identidad emerge como líder de crecimiento

La detección de amenazas metálicas aseguró el 58,70% del tamaño del mercado de detección de personas en América del Norte en 2025, aunque se proyecta que las soluciones de verificación de identidad y credenciales crezcan más rápido con una CAGR del 9,15%. La aplicación de la Identificación Real a partir de mayo de 2025 impulsa la demanda aeroportuaria de lectores que analizan códigos de barras estatales y provinciales mientras ejecutan coincidencias faciales. El programa de procesamiento de pasajeros de la Oficina de Aduanas y Protección Fronteriza de Estados Unidos reduce el tiempo de transacción en un 90%, demostrando que la tokenización biométrica no solo es segura sino operativamente superior.

La detección no metálica está mejorando gracias a los avances en las bibliotecas de objetos 3D que ahora identifican armas de polímero y cerámica. La combinación de la detección de amenazas con la validación de credenciales dentro de un único motor de decisión crea un efecto multiplicador en el que cada escaneo enriquece la biblioteca, mejorando la precisión en tiempo real. Los proveedores que exponen interfaces de programación de aplicaciones abiertas para aplicaciones de aerolíneas, estadios y gestión de propiedades están posicionados para capturar ingresos incrementales de software, reforzando la resiliencia del mercado de detección de personas en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Los recintos deportivos impulsan el crecimiento más allá de los aeropuertos

Los aeropuertos mantuvieron una participación dominante del 44,90% del tamaño del mercado de detección de personas en América del Norte en 2025, porque los mandatos federales vinculan el flujo de pasajeros a estándares de detección específicos. No obstante, los recintos deportivos y de entretenimiento registrarán una CAGR del 8,85% a medida que reconfiguran las experiencias de los aficionados desde la compra de entradas hasta el pago en las concesiones. El despliegue de la Liga Mayor de Béisbol con CLEAR ejemplifica cómo los flujos biométricos en capas monetizan las inversiones en seguridad a través de un mayor gasto per cápita.

Los centros de almacenamiento y logística, particularmente a lo largo de la frontera entre Estados Unidos y México, añaden volumen a medida que se acercan los objetivos de escaneo del 70% de la carga. Las instituciones educativas están pasando de proyectos piloto a instalaciones a nivel de distrito, impulsadas por fondos de subvenciones que combinan asignaciones de seguridad escolar y salud mental. En conjunto, estas adyacencias aíslan al mercado de detección de personas en América del Norte de los ciclos de tráfico aéreo, abriendo vías de ingresos en múltiples segmentos para los integradores de sistemas y los proveedores de componentes.

Análisis Geográfico

Estados Unidos generó el 81,90% de los ingresos del mercado de detección de personas en América del Norte en 2025, respaldado por USD 11,8 mil millones en asignaciones de la Administración de Seguridad en el Transporte, desembolsos de la Ley de Inversión en Infraestructura y Empleo, y un ambicioso plan para escanear el 70% de la carga fronteriza. Los marcos de contratación federal, como el Plan de Inversión de Capital, garantizan visibilidad de pedidos plurianuales para dispositivos de tomografía computarizada, CAT-2 y biométricos. Las entidades estatales y municipales refuerzan los mandatos de arriba hacia abajo con iniciativas locales que renuevan escuelas y juzgados, traduciendo la postura de seguridad nacional en una demanda granular de equipos.

Canadá le sigue con una base de instalación sofisticada aunque más pequeña, anclada por el programa de expansión de tomografía computarizada de la Autoridad Canadiense de Seguridad del Transporte Aéreo en los principales centros, incluidos Vancouver y Calgary. El compromiso de Ottawa de reemplazar las imágenes a gran escala obsoletas en las fronteras terrestres diversifica aún más las oportunidades. Sin embargo, las estrictas normas de exposición a radiofrecuencia inclinan a los aeropuertos hacia los rayos X en lugar de las soluciones de ondas milimétricas, lo que influye en las hojas de ruta de productos de los proveedores y en las asignaciones de fabricación. La variabilidad provincial en la legislación sobre cannabis también da forma a las especificaciones de detección en tiendas minoristas y almacenes, añadiendo complejidad y personalización de nicho en el mercado de detección de personas en América del Norte.

México es la geografía de expansión más rápida con una perspectiva de CAGR del 7,75% a medida que el comercio bilateral se acerca a USD 1 billón para 2028. Las autoridades aduaneras están ampliando los patios de inspección y las zonas de examen secundario, como el parque logístico Roma, desplegando portales de imágenes de alto rendimiento del tamaño de un remolque. El aumento del turismo y el tráfico de cruceros en las naciones del Caribe impulsa a los operadores de aeropuertos y puertos marítimos a adoptar módulos de detección de personas modulares, aunque los volúmenes siguen siendo inferiores en comparación con los corredores del continente. En conjunto, estas dinámicas geográficas sostienen curvas de demanda equilibradas en todo el mercado de detección de personas en América del Norte, evitando la dependencia excesiva de cualquier presupuesto nacional único.

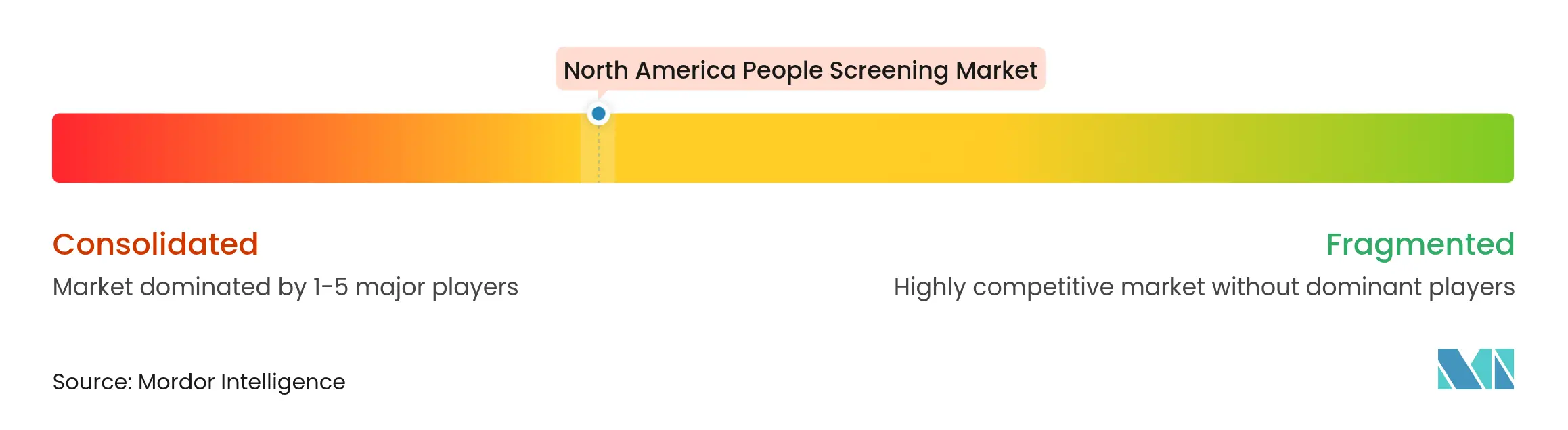

Panorama Competitivo

El mercado de detección de personas en América del Norte está moderadamente concentrado, con un puñado de proveedores multinacionales que capturan la mayor parte de los contratos federales y de aeropuertos de primer nivel a través de algoritmos de imágenes propietarios y credenciales de cumplimiento. Las carteras de patentes que cubren el reconocimiento automático de objetivos y la resolución asistida por inteligencia artificial sustentan las ventajas competitivas. Los actores establecidos mantienen los márgenes mediante la venta cruzada de suscripciones de mantenimiento y análisis bajo acuerdos de servicio maestro de cinco a diez años.

Los nuevos participantes aprovechan capacidades diferenciadas, como antenas de terahercios pasivas, orquestación de detección nativa en la nube o codificación facial que preserva la privacidad, para penetrar en segmentos verticales como recintos deportivos y dispensarios de cannabis donde los actores establecidos carecen de ofertas adaptadas. La convergencia tecnológica se está acelerando; los proveedores agrupan cada vez más la autenticación de credenciales con la detección de amenazas de múltiples energías para ofrecer módulos llave en mano que se adaptan a las huellas arquitectónicas existentes. Los consorcios de innovación público-privada de la Administración de Seguridad en el Transporte amplifican esta carrera, ofreciendo carriles piloto donde el hardware experimental obtiene conjuntos de datos del mundo real que acortan los ciclos de comercialización.

Los movimientos estratégicos incluyen la integración vertical a través de fusiones, como la adquisición de Sterling Check por parte de First Advantage por USD 2,2 mil millones, que amplía el alcance de la detección de antecedentes. Los fabricantes de equipos originales también forjan alianzas de canal con consultores de estadios y contratistas de seguridad escolar para minimizar la fricción en el ciclo de ventas. De cara al futuro, la apertura de plataformas, las certificaciones de ciberseguridad y la auditabilidad de la inteligencia artificial emergen como factores de compra decisivos, lo que obliga a los proveedores a invertir en el cumplimiento de SOC 2, flujos de trabajo de inteligencia artificial explicable y parches de firmware continuos para defender su participación en el mercado de detección de personas en América del Norte.

Líderes de la Industria de Detección de Personas en América del Norte

LINEV Systems

Rapiscan Systems Limited

Smiths Detection Group Ltd

Evolv Technologies

Thruvision Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Aeropuerto Internacional de Calgary completó su punto de control de rayos X CT CATSA+ de CAD 50 millones (USD 37 millones), aumentando la capacidad de los carriles en un 40%.

- Enero de 2025: El Departamento de Seguridad Nacional presentó prototipos de imágenes de alta definición que eliminan la necesidad de quitarse los zapatos, reduciendo las tasas de cacheo mientras se mantiene 100.000 veces por debajo de los límites de exposición.

- Octubre de 2024: La Administración de Seguridad en el Transporte instaló 11 carriles automatizados equipados con tomografía computarizada en el Aeropuerto Internacional Louis Armstrong antes de los picos de temporada festiva.

- Septiembre de 2024: La Autoridad Canadiense de Seguridad del Transporte Aéreo detalló un despliegue plurianual de tomografía computarizada que comienza en el Aeropuerto Internacional de Vancouver.

Alcance del Informe del Mercado de Detección de Personas en América del Norte

La detección de personas se refiere a la inspección de individuos que ingresan a áreas seguras como aeropuertos, edificios gubernamentales, eventos deportivos u otras ubicaciones sensibles. El propósito principal de la detección de personas es identificar posibles amenazas, como armas o explosivos, e individuos con intenciones maliciosas, como terroristas o delincuentes. El estudio se centra en el análisis de mercado de los productos de detección de personas vendidos en todo el mundo, y el dimensionamiento del mercado abarca los ingresos generados a través de estos productos vendidos por diversos actores del mercado. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, que se espera respalden las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los factores macroeconómicos en el ecosistema.

El mercado de detección de personas en América del Norte está segmentado por tecnología (sistemas de rayos X, detectores de metales, escáneres corporales, sistemas biométricos, escáneres de cuerpo completo de ondas milimétricas y otras tecnologías), industria de usuario final (edificios corporativos, almacenamiento y logística, espacios comerciales, infraestructura de transporte [aeropuertos, estaciones de ferrocarril, etc.], edificios gubernamentales, fuerzas del orden y otras industrias de usuario final) y país (Estados Unidos y Canadá). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Sistemas de Transmisión de Rayos X |

| Escáneres de Ondas Milimétricas |

| Detectores de Metales |

| Imágenes Pasivas de Terahercios |

| Sistemas de Identificación Biométrica |

| Detectores de Trazas Portátiles |

| Módulos de Detección Híbridos Mejorados con Inteligencia Artificial |

| Otras Tecnologías |

| Sistemas de Punto de Control Fijo |

| Sistemas Móviles y Portátiles |

| Detección de Amenazas Metálicas |

| Detección de Amenazas No Metálicas |

| Verificación de Identidad y Credenciales |

| Infraestructura de Transporte | Aeropuertos |

| Puertos Marítimos | |

| Estaciones de Ferrocarril y Metro | |

| Instalaciones Gubernamentales y de Fuerzas del Orden | |

| Bienes Raíces Comerciales y Campus Corporativos | |

| Centros de Almacenamiento y Logística | |

| Recintos Deportivos y de Entretenimiento | |

| Instituciones Educativas | |

| Otros Usuarios Finales |

| Estados Unidos |

| Canadá |

| México |

| Caribe |

| Por Tecnología | Sistemas de Transmisión de Rayos X | |

| Escáneres de Ondas Milimétricas | ||

| Detectores de Metales | ||

| Imágenes Pasivas de Terahercios | ||

| Sistemas de Identificación Biométrica | ||

| Detectores de Trazas Portátiles | ||

| Módulos de Detección Híbridos Mejorados con Inteligencia Artificial | ||

| Otras Tecnologías | ||

| Por Modo de Implementación | Sistemas de Punto de Control Fijo | |

| Sistemas Móviles y Portátiles | ||

| Por Método de Detección | Detección de Amenazas Metálicas | |

| Detección de Amenazas No Metálicas | ||

| Verificación de Identidad y Credenciales | ||

| Por Industria de Usuario Final | Infraestructura de Transporte | Aeropuertos |

| Puertos Marítimos | ||

| Estaciones de Ferrocarril y Metro | ||

| Instalaciones Gubernamentales y de Fuerzas del Orden | ||

| Bienes Raíces Comerciales y Campus Corporativos | ||

| Centros de Almacenamiento y Logística | ||

| Recintos Deportivos y de Entretenimiento | ||

| Instituciones Educativas | ||

| Otros Usuarios Finales | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Caribe | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de detección de personas en América del Norte en 2026?

Se sitúa en USD 3,25 mil millones y se proyecta que alcance USD 4,69 mil millones para 2031 a una CAGR del 7,65%.

¿Qué segmento tecnológico está creciendo más rápido?

Se prevé que los módulos de detección híbridos mejorados con inteligencia artificial se expandan a una CAGR del 8,35% entre 2026 y 2031.

¿Por qué es la verificación de identidad un impulsor clave del crecimiento?

La aplicación de la Identificación Real y el impulso hacia experiencias de pasajeros sin fricción están acelerando la adopción de módulos de autenticación biométrica y de credenciales en aeropuertos y estadios.

¿Qué factores restringen el crecimiento del mercado en Canadá?

Las estrictas regulaciones de exposición a radiofrecuencia extienden los plazos de certificación para los escáneres de ondas milimétricas, inclinando a los aeropuertos hacia alternativas de rayos X.

¿Qué industria de usuario final más allá de la aviación ofrece el mayor potencial de crecimiento?

Se prevé que los recintos deportivos y de entretenimiento, donde la biometría mejora el flujo en las puertas y la experiencia de los aficionados, crezcan a una CAGR del 8,85% hasta 2031.

¿Cómo afecta el comercio transfronterizo a la demanda?

El creciente comercio entre Estados Unidos y México, que se espera alcance USD 1 billón para 2028, requiere más portales de detección de alto rendimiento en los puertos de entrada, impulsando los despliegues de sistemas móviles y fijos.

Última actualización de la página el: