Nordamerika Fußgängererkennungssysteme Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.42 Milliarden US-Dollar |

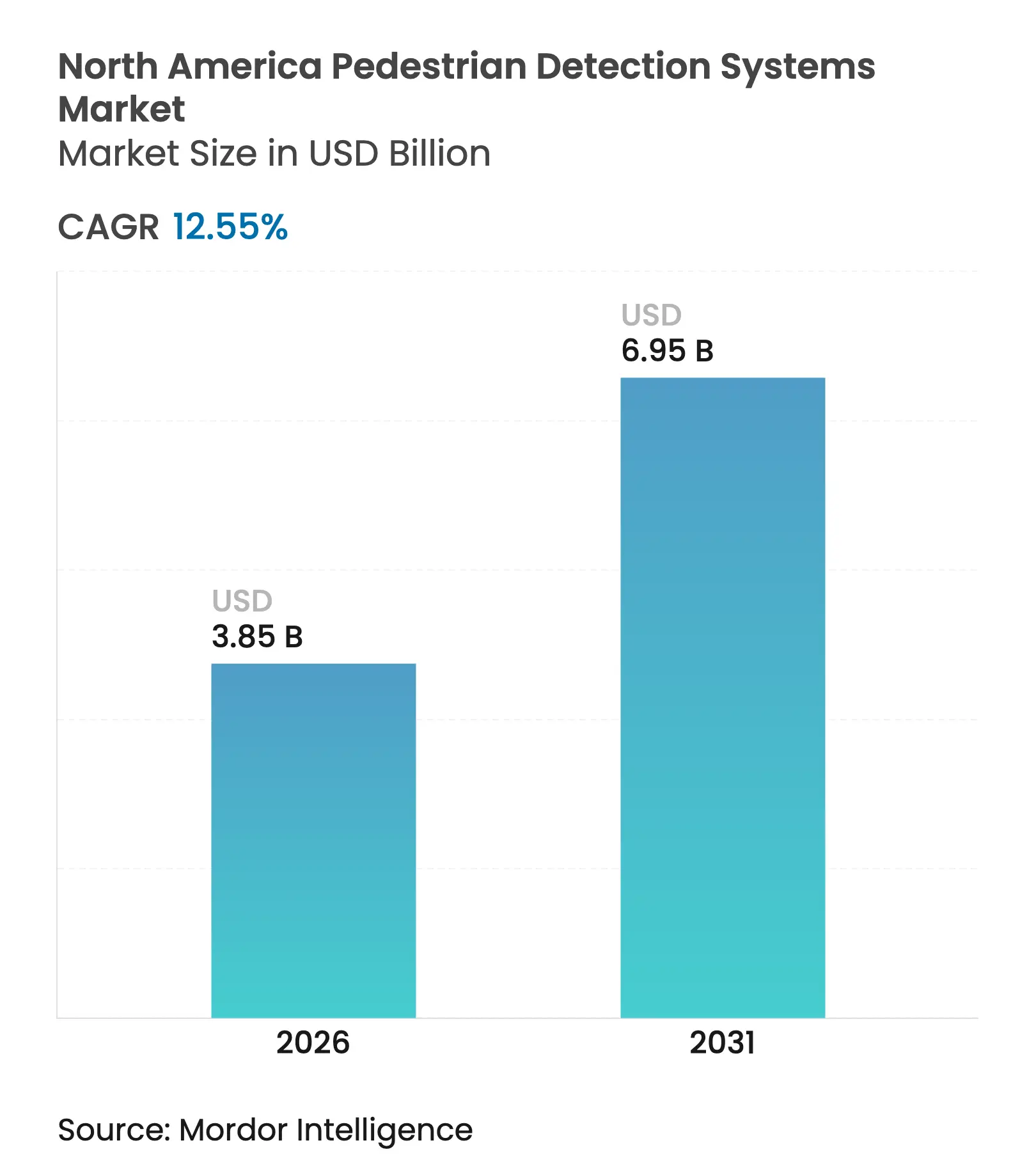

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Fußgängererkennungssysteme Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Fußgängererkennungssysteme Marktes wurde im Jahr 2025 auf USD 3,42 Milliarden geschätzt und soll von USD 3,85 Milliarden im Jahr 2026 auf USD 6,95 Milliarden bis 2031 wachsen, bei einer CAGR von 12,55 % während des Prognosezeitraums (2026–2031). Verschärfte bundesstaatliche Sicherheitsvorschriften, anhaltend steigende Fußgängerunfallzahlen und die rasche Integration von ADAS in gängige Fahrzeugbaureihen bilden die Grundlage dieser Expansion. Der Federal Motor Vehicle Safety Standard 127 der NHTSA, der im September 2029 vollständig in Kraft tritt, verpflichtet jeden Leichtwagen, mit automatischer Notbremsung mit Fußgängererkennung ausgestattet zu sein, die bei Tageslicht und in der Dunkelheit bei Geschwindigkeiten von bis zu 100 km/h (62 mph) funktionieren muss.

Wichtigste Erkenntnisse des Berichts

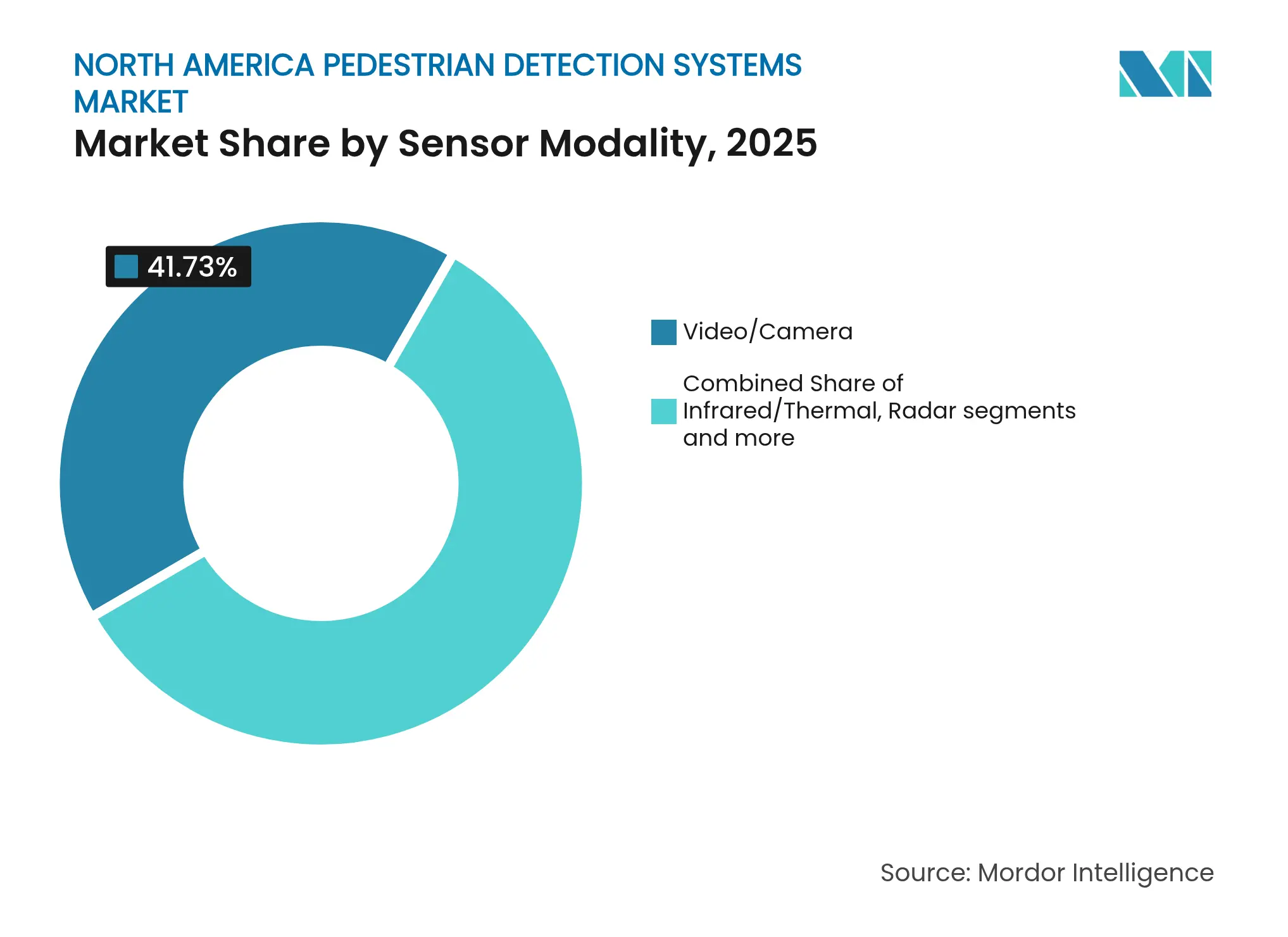

- Nach Sensormodalität führte Video-/Kameratechnologie im Jahr 2025 mit einem Umsatzanteil von 41,73 %; LiDAR ist voraussichtlich mit der schnellsten CAGR von 20,68 % bis 2031 verzeichnet.

- Nach Fahrzeugtyp entfielen im Jahr 2025 61,55 % des Marktanteils für nordamerikanische Fußgängererkennungssysteme auf Personenkraftwagen, während Elektrofahrzeuge voraussichtlich die höchste CAGR von 17,96 % bis 2031 erzielen.

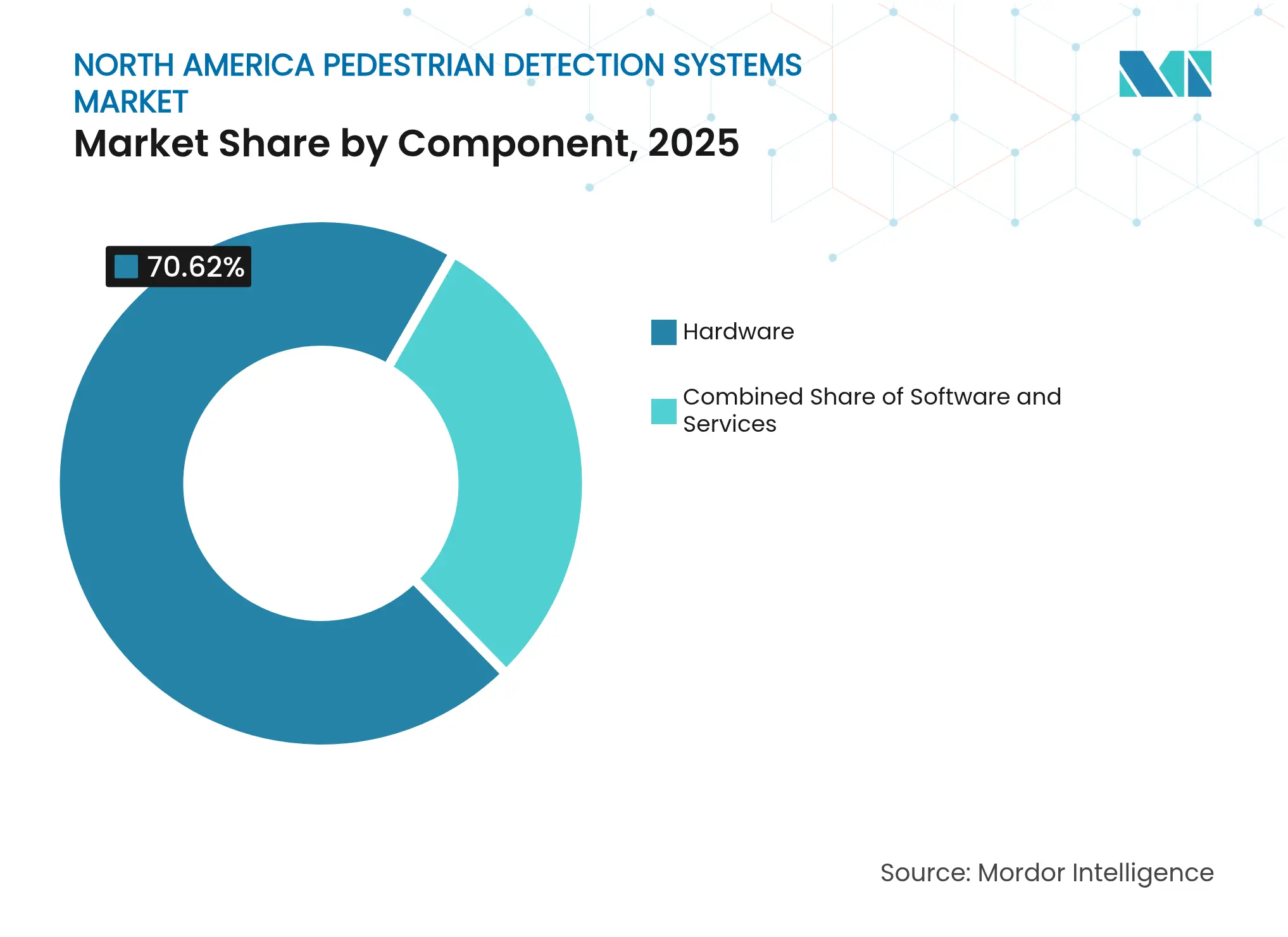

- Nach Komponente entfiel im Jahr 2025 70,62 % der Marktgröße für nordamerikanische Fußgängererkennungssysteme auf Hardware; Software soll im gleichen Zeitraum mit einer CAGR von 20,95 % wachsen.

- Nach Vertriebskanal hielten OEM-montierte Systeme im Jahr 2025 85,52 % des Umsatzes, während der Nachrüstmarkt auf dem Weg zu einer CAGR von 14,23 % bis 2031 ist.

- Nach Land entfielen im Jahr 2025 78,35 % der regionalen Nachfrage auf die Vereinigten Staaten, und Kanada soll bis 2031 mit einer CAGR von 13,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im nordamerikanischen Fußgängererkennungssysteme Markt

Treiber-Wirkungsanalyse*

| Treiber | Qualitative Auswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|---|

| Wachsende Fußgängersicherheitsvorschriften | Stark | +3.2% | Nordamerikaweit, am stärksten in den USA | Mittelfristig (2–4 Jahre) |

| Steigende Fußgängerunfallzahlen & ADAS-Nachfrage | Stark | +2.8% | USA und Kanada, städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung der Level-2/3-Autonomie in Personenkraftwagen | Moderat | +2.1% | USA führend, Kanada folgend | Mittelfristig (2–4 Jahre) |

| Rapider Kostenanstieg Kamera & SoC-Kostenrückgang | Moderat | +1.9% | Globale Auswirkung, nordamerikanische Übernahme | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienvergünstigungen für Fahrzeuge mit zertifizierten Fußgängererkennungssystemen | Schwach | +1.4% | US-amerikanische und kanadische Märkte | Kurzfristig (≤ 2 Jahre) |

| Flottenelektrifizierung mit erhöhtem Sicherheitsbedarf | Schwach | +1.1% | Städtische Zentren in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | ||||

Wachsende Fußgängersicherheitsvorschriften

Der regulatorische Schwung verändert den nordamerikanischen Fußgängererkennungssysteme Markt, indem er für jeden Leichtwagen klare Leistungsstandards vorschreibt. Der Federal Motor Vehicle Safety Standard 127 der NHTSA verlangt automatische Notbremsung, die Fußgänger bei Geschwindigkeiten von bis zu 100 km/h (62 mph) bei Tag und bei Nacht erkennt. Die NHTSA hat die automatische Notbremsung für Fußgänger ferner in ihr New Car Assessment Program für Modelle des Jahres 2026 integriert und stellt damit sicher, dass Sicherheitsbewertungen die Verbraucherentscheidungen beeinflussen. Da Versicherer Prämien zunehmend an die nachgewiesene Systemleistung knüpfen, entwickelt sich die Einhaltung der Vorschriften von einer gesetzlichen Pflicht zu einem Wettbewerbsvorteil.[1]Nationale Straßenverkehrssicherheitsbehörde, "Federal Motor Vehicle Safety Standard 127 Abschlussregelung," nhtsa.gov

Steigende Fußgängerunfallzahlen & ADAS-Nachfrage

Eskalierender Unfalltod unterhält die Dringlichkeit für eine weitverbreitete Einführung. Auf US-amerikanischen Straßen wurden im Jahr 2022 7.522 Fußgängertote verzeichnet – die höchste Zahl seit 1981 und ein Anstieg von 83 % gegenüber dem Stand von 2009. Städtische Korridore konzentrieren 85 % dieser Todesfälle, und 78 % ereignen sich nach Einbruch der Dunkelheit, was die Grenzen optischer Erkennungssysteme offenbart, wenn das Risiko am größten ist. Frühindikatoren für 2024 zeigen, dass der Aufwärtstrend anhält, auch wenn sich die Gesamtzahl der Verkehrstoten abschwächt. Der öffentliche Druck nimmt zu, da ältere Erwachsene und Minderheitengemeinschaften unverhältnismäßig stark betroffen sind. Flottenoperatoren priorisieren nun ADAS-ausgestattete Fahrzeuge zur Minderung der Haftung, und größere Fahrzeugplattformen wie SUVs geraten zunehmend in die Kritik, da höhere Aufprallkräfte den Schweregrad von Verletzungen erhöhen.[2]Gouverneursbehörde für Straßenverkehrssicherheit, "Fußgänger-Straßenverkehrstote nach Bundesstaat: Vorläufige Daten 2024," ghsa.org

Ausbreitung der Level-2/3-Autonomie in Personenkraftwagen

Der Fortschritt in Richtung bedingter Automatisierung treibt eine tiefere Sensorintegration voran. Mercedes-Benz Drive Pilot, zertifiziert für den Level-3-Betrieb auf bestimmten Autobahnen, verfügt über eine urbane Fußgängererkennung für einen nahtlosen Übergang von automatisierter zu manueller Steuerung. BMWs neueste ADAS-Suite nutzt KI-gestützte Prognosen, um Fußgängerverkehrstrajekorien vorherzusagen, während Mobileyes EyeQ6 Lite-Prozessor ähnliche Funktionen auf hochvolumige Plattformen bringt. Diese Systeme verwenden für autonome Aufgaben benötigte Sensoren wieder, was die Grenzkosten für die Fußgängererkennung senkt und die Abdeckung über verschiedene Ausstattungsvarianten hinweg erweitert. Regulierungsbehörden erkennen nun die Systemsophistikation als Weg zu weniger Unfällen an und fördern damit den nordamerikanischen Fußgängererkennungssysteme Markt.[3]Mercedes-Benz Group AG, "Drive Pilot: Erstes SAE Level 3 zertifiziertes System," mercedes-benz.com

Rapider Kamera- & SoC-Kostenrückgang

Halbleiterfortschritte senken Hardwarekostenbarrieren. Sonys ISX038 CMOS-Sensor gibt gleichzeitig RAW und YUV aus und erreicht einen Dynamikbereich von 106 dB, was die Niedriglichtleistung ohne teure Hilfbeleuchtung verbessert. Die Stückpreise für Kameras fielen deutlich, da Durchschnittsfahrzeuge von 2 Kameras im Jahr 2019 auf 8 Kameras bis 2025 aufrüsteten und bis Ende des Jahrzehnts 12 Kameras erreichen werden. Mobileye hat weltweit mehr als 170 Millionen EyeQ-Prozessoren ausgeliefert – eine Leistung, die Entwicklungskosten verteilt und Fußgängererkennungspakete unter USD 100 für Massenmarktfahrzeuge ermöglicht. Sinkende Stücklisten verbreitern das adressierbare Volumen und beschleunigen die Marktdurchdringung in preissensiblen Segmenten.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | Qualitative Auswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|---|

| Geringe Leistung bei Dunkelheit & extremen Wetterbedingungen | Moderat | -2.1% | Nördliche Regionen, saisonale Auswirkung | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Fahrzeuge im Einstiegssegment | Moderat | -1.8% | Preissensible Märkte in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe Kalibrierung & Wartung erhöht die Gesamtbetriebskosten | Schwach | -1.3% | Servicebegrenzte ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Datenschutz- & Cybersicherheitsbedenken bezüglich Kamerafeeds | Schwach | -0.9% | Datenschutzbewusste Regionen, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | ||||

Geringe Leistung bei Dunkelheit & extremen Wetterbedingungen

Umgebungsbedingungen beeinträchtigen nach wie vor das Nutzervertrauen. Studien zeigen, dass kamerabasierte Systeme bei Regen, Nebel und Schnee an Erkennungsgenauigkeit verlieren – genau dann, wenn das Fußgängerrisiko am größten ist. Besonders problematisch ist die Nacht, die für 78 % der Todesfälle verantwortlich ist. Wärmebildgebung schließt einen Teil der Lücke, und die aktive Beleuchtung von LiDAR kommt gut mit Dunkelheit zurecht, doch Kosten und Packaging begrenzen die flottenweite Einführung. Automobilhersteller verfolgen daher Multi-Sensor-Fusion, aber die reale Validierung unter extremen Klimabedingungen im nördlichen Raum bleibt eine Hürde und verzögert die vollständige Marktdurchdringung in Kanada und dem nördlichen US-Mittleren Westen.[4]Teledyne FLIR, "Wärmebildgebung für die Fahrzeugsicherheit," flir.com

Hohe Anschaffungskosten für Fahrzeuge im Einstiegssegment

Einstiegsmodelle sehen sich engen Einzelhandelspreisober-grenzen gegenüber. Obwohl die NHTSA die automatische Notbremsung mit USD 82 pro Fahrzeug bewertet, benötigt die vollständige Fußgängererkennung zusätzliche Sensoren und Domänenregler. Da die Gewinnmargen bei Kleinwagen unter Druck stehen, müssen Hersteller entscheiden, ob sie Kosten absorbieren, Preise erhöhen oder andere Inhalte reduzieren. Gewerbliche Flotten wenden noch strengere Amortisationsanalysen an und wägen Sicherheitsvorteile gegen Kapitalausgaben ab. Nachrüstsätze existieren, führen jedoch zu Leistungskompromissen und Installationskomplexität, was viele Flottenkäufer dazu veranlasst, die Einführung auf den Zeitpunkt zu verschieben, bis die OEM-Preise fallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensormodalität: Kameraführerschaft trifft auf LiDAR-Beschleunigung

Video- und Kamera-Setups besaßen im Jahr 2025 41,73 % des Umsatzes und stellten damit den größten Anteil am nordamerikanischen Fußgängererkennungssysteme Markt. Die langjährige Integration in massenproduzierten Plattformen erklärt die Größenordnung, während schrittweise Verbesserungen der Pixeldichte sie kosteneffizient halten. LiDAR hingegen wächst mit einer CAGR von 20,68 % bis 2031, da die Stückpreise zurückgehen und seine wetterunabhängigen Tiefenkarten bei Premium-Elektrofahrzeugen Anklang finden. Radar bleibt mit einem Anteil von 25,38 % und einem Wachstum von 16,32 % aufgrund seiner Allwetter-Zuverlässigkeit eine Konstante, und Infrarotsensoren entwickeln sich für überlegene Nachtleistung weiter.

Integrierte Ansätze definieren die nächste Phase. Automobilhersteller kombinieren Kameras mit LiDAR und Radar und nutzen Deep-Learning-Fusion, um die blinden Flecken jedes Sensors auszugleichen. Toyotas Entscheidung, RoboSense LiDAR für bestimmte Lexus-Elektrovarianten zu beziehen, unterstreicht diesen Übergang. Parallel dazu liefern Sonys CMOS-Chips mit hohem Dynamikbereich klarere Bilder bei schwachem Licht, was Leistungslücken schließt und die Lebensdauer kamerazentrierter Architekturen im nordamerikanischen Fußgängererkennungssysteme Markt verlängert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Fahrzeugtyp: Elektrifizierung verstärkt die Sicherheitsnachfrage

Personenkraftwagen trugen im Jahr 2025 61,55 % des Umsatzes bei, was das Produktionsvolumen und die Sicherheitserwartungen der Verbraucher widerspiegelt. Elektrofahrzeuge sind jedoch die klare Wachstumsgeschichte, mit einem jährlichen Anstieg von 17,96 % bis 2031. Ihre Premium-Positionierung und ihr softwarezentrierter Designansatz machen fortschrittliche Sicherheit zu einem Standardmerkmal und nicht zu einem Zusatz. Leichte Nutzfahrzeuge folgen dicht dahinter, angetrieben durch dichte städtische Lieferzyklen, die das Risiko von Fußgängerinteraktionen erhöhen, während schwere Lkw Sensoren aufgrund strengerer Kostenkalkulationen vorsichtiger einsetzen.

Die Flottenelektrifizierung verstärkt das Narrativ. Betreiber von Mitfahrdiensten und Last-Mile-Diensten integrieren nun Fußgängererkennung, um die Haftung zu reduzieren und Versicherungsrabatte zu sichern. Waymo hat im Jahr 2024 über 4 Millionen autonome Fahrten absolviert, jede davon auf redundante Wahrnehmungssysteme angewiesen. Umgekehrt unterstreichen mehrere Untersuchungen zum Tesla Autopilot, was passiert, wenn die Systemleistung zurückbleibt, und regen Wettbewerber dazu an, in robustere Fußgängererkennung zu investieren.

Nach Komponente: Software gewinnt strategisches Gewicht

Hardware beanspruchte im Jahr 2025 noch 70,62 % des Umsatzes, da Kameras, Radarmodule und Steuergeräte die Stücklisten-Budgets bestimmen. Software hingegen wächst jährlich um 20,95 % bis 2031, was die zunehmende Komplexität neuronaler Netze widerspiegelt, die Bewegungen klassifizieren und Absichten vorhersagen. Dienstleistungen, einschließlich Kalibrierung und Over-the-Air-Updates, machen 10,06 % des Umsatzes aus und wachsen mit einem gesunden Tempo von 15,98 %, was lebenszyklische Monetarisierung ermöglicht.

Mobileyes EyeQ6 Lite kombiniert dedizierte KI-Kerne mit Energieeinsparungen, die für kompakte ECUs geeignet sind, während Indie Semiconductors Unterstützung von Expedera den Branchendrang nach domänenspezifischen Inferenzmaschinen unterstreicht. Da sich Algorithmen von der statischen Objekterkennung hin zur Verhaltensvorhersage weiterentwickeln, erweitern Softwarelizenzierungs- und Feature-Freischaltmodelle die Umsatzmöglichkeiten im nordamerikanischen Fußgängererkennungssysteme Bereich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: OEM-Installationen übertreffen Nachrüstoptionen

Werkseitig montierte Systeme kontrollierten im Jahr 2025 85,52 % der Auslieferungen und werden weiterhin mit einer CAGR von 10,83 % wachsen. Automobilhersteller bevorzugen integrierte Designs, die die Homologation vereinfachen und ihnen die vollständige Validierungsaufsicht geben. Obwohl Nachrüstsätze heute nur 14,48 % ausmachen, verzeichnen sie mit einer CAGR von 14,23 % ein schnelleres Wachstum, da Millionen von Fahrzeugen auf der Straße keine Erkennungsfunktion haben.

Die OEM-Dominanz spiegelt auch die Haftungsfrage wider. Hersteller können die Systemleistung zertifizieren und Genehmigungen von Versicherungspartnern einholen, während Käufer standardisierte Benutzeroberflächen erhalten. Nachrüstanbieter bedienen Flotten, die Sicherheitsspezifikationen in der Mitte ihres Lebenszyklus auffrischen, aber die Integration reicht oft nicht bis zu tiefen Bremssteuernetzwerken, was die letztendliche Wirksamkeit einschränkt.

Geografische Analyse

Die USA verankern den nordamerikanischen Fußgängererkennungssysteme Markt mit einem Anteil von 78,35 % im Jahr 2025 und sind auf dem Weg zu einer CAGR von 12,56 % bis 2031. Der Erfolg beruht auf NHTSAs verbindlichen Vorschriften, aggressiven Versicherungsanreizen und starken Forschungs- und Entwicklungs-Ökosystemen in Michigan, Kalifornien und Texas. Städtische Zentren mit hohen Unfalltodeszahlen, wie Phoenix und Los Angeles, nehmen Lösungen als erste an, unterstützt durch kommunale Sicherheitskampagnen, die die Technologievorteile hervorheben.

Kanadas Anteil von 15,02 % wächst stetig mit 13,02 %. Transport Kanadas kollaborativer Ansatz verbindet freiwillige Einführung mit Bildung, und die Behörde überarbeitet bestehende Sicherheitsregeln, um ADAS abzudecken, ohne lokale Innovation zu behindern. Extreme Winterwetterbedingungen begünstigen die Einführung von Radar- und Thermalsensoren gegenüber reinen Kamerasystemen. Provinzen mit großen Ballungsräumen wie Ontario und Québec setzen den Einführungsmaßstab und beeinflussen benachbarte Regionen durch interprovenzielle Flottenoperationen.

Mexiko trägt derzeit 6,63 % des Umsatzes bei und verzeichnet eine CAGR von 11,18 %, da die inländischen Sicherheitsvorschriften aufholen. Das Dekret der Regierung aus dem Jahr 2025 über autonomiefähige Fahrzeuge signalisiert die Absicht, sich an den Normen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada zu orientieren. Große OEMs, die Werke in Nuevo León betreiben, integrieren Fußgängererkennung in Exportmodelle, was die Stückkosten für lokale Verkäufe im Laufe der Zeit senkt. Die geringere Kaufkraft der Verbraucher schränkt die Verfügbarkeit in Basisausstattungen noch ein, aber Flottenkäufer in Logistikkorridoren beginnen, ADAS-Pakete zu spezifizieren, um grenzüberschreitende Vertragsanforderungen zu erfüllen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, mit Tier-1-Zulieferern, Chipunternehmen und Sensor-Start-ups, die um Design-Wins konkurrieren. Bosch, Continental und DENSO nutzen jahrzehntelange Integrationskompetenz und globale Fertigungskapazitäten. Mobileye führt bei Wahrnehmungssoftware und Halbleitern und unterstützt über 170 Millionen installierte Systeme, wobei die Reichweite durch kürzlich geschlossene Verträge mit Volkswagen Group und Polestar erweitert wird. Aufstrebende LiDAR-Anbieter wie RoboSense sichern sich Anteile in Premium-Elektrofahrzeugprogrammen, indem sie wetterresistente Präzision zu sinkenden Preisen versprechen.

Strategische Allianzen dominieren. Toyotas Partnerschaft mit RoboSense ist ein Beispiel für die Co-Entwicklung zwischen Automobilhersteller und Sensoranbieter, während Qualcomms Übernahme von Autotalks für USD 350 Millionen die V2X-Konnektivität stärkt, um die Wahrnehmungshardware zu ergänzen. Unternehmen verfolgen auch vertikale Integration; Sony liefert Bildsensoren und expandiert gleichzeitig in Edge-KI-Module und überbrückt damit Komponenten- und Algorithmenschichten.

Weißer Flecken bestehen bei erschwinglichen Lösungen für Fahrzeuge im Einstiegssegment. Mehrere Start-ups zielen auf rein softwarebasierte Verbesserungen ab, die mit vorhandenen Kameras funktionieren und darauf abzielen, die Erkennungsqualität ohne neue Hardware zu steigern. Etablierte Zulieferer reagieren mit skalierbaren Produktfamilien und stellen sicher, dass der nordamerikanische Fußgängererkennungssysteme Markt sowohl Luxus- als auch Wertesegmente bedienen kann, ohne die Einhaltung von Vorschriften zu gefährden.

Branchenführer im nordamerikanischen Fußgängererkennungssysteme Markt

Continental AG

DENSO Corporation

Mobileye

Robert Bosch GmbH

Aptiv Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Qualcomm übernahm Autotalks für USD 350 Millionen, um V2X-Kommunikation in die Snapdragon Digital Chassis-Plattform zu integrieren und die Fähigkeiten zur Vermeidung von Fußgängerkollisionen zu verbessern.

- März 2025: Volkswagen Group, Valeo und Mobileye einigten sich auf die Integration einer verbesserten Fußgängererkennung in künftige MQB-Plattformfahrzeuge ab den Modellen 2026.

- Dezember 2024: Teledyne FLIR und VSI Labs mit fortschrittlicher automobiler Wärmebildgebung zur Verbesserung der Erkennungsgenauigkeit bei Dunkelheit und widrigen Wetterbedingungen.

- Januar 2024: Mobileye sicherte sich einen neuen globalen OEM-Vertrag zur Bereitstellung von EyeQ6-Prozessoren mit verbesserter Fußgängererkennung in künftigen städtisch ausgerichteten Fahrzeuglinen.

Berichtsumfang des nordamerikanischen Fußgängererkennungssysteme Marktberichts

Fußgängererkennung (FE) ist ein fortschrittliches Fahrerassistenzsystem (ADAS), das Fußgänger (und gelegentlich Fahrradfahrer und Haustiere) auf dem Weg eines Fahrzeugs erkennt. Wenn ein Risiko erkannt wird, warnt das Fußgängererkennungssystem die Fahrer mit einem akustischen, visuellen oder taktilen Warnsignal.

Der nordamerikanische Fußgängererkennungssysteme Markt ist nach Typ und nach Land segmentiert. Nach Typ ist der Markt in Video, Infrarot, Hybrid und andere Typen segmentiert; nach Land in: Vereinigte Staaten von Amerika, Kanada und das übrige Nordamerika.

Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Video/Kamera |

| Infrarot/Thermisch |

| Radar |

| LiDAR |

| Sensorfusion/Hybrid |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Elektrofahrzeuge (EF) |

| Hardware |

| Software |

| Dienstleistungen |

| OEM-montiert |

| Nachrüstmarkt |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Sensormodalität | Video/Kamera |

| Infrarot/Thermisch | |

| Radar | |

| LiDAR | |

| Sensorfusion/Hybrid | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) | |

| Schwere Nutzfahrzeuge (SNF) | |

| Elektrofahrzeuge (EF) | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Vertriebskanal | OEM-montiert |

| Nachrüstmarkt | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle nordamerikanische Fußgängererkennungssysteme Markt?

Der nordamerikanische Fußgängererkennungssysteme Markt erreichte im Jahr 2026 USD 3,85 Milliarden und wird voraussichtlich mit einer CAGR von 12,55 % rasch wachsen.

Welche Sensortechnologie führt den Markt heute an?

Aufgrund von Kostenvorteilen und ausgereifter Fahrzeugintegration halten Video- und Kamerasysteme den größten Anteil von 41,73 %.

Wie werden bevorstehende US-Vorschriften die Einführungsraten beeinflussen?

Das Mandat der NHTSA, das bis September 2029 automatische Notbremsung mit Fußgängererkennung vorschreibt, wird voraussichtlich OEM-Installationen in allen Klassen der Leichtfahrzeuge beschleunigen.

Warum sind Elektrofahrzeuge wichtig für das Marktwachstum?

Elektrofahrzeuge verbinden Premium-Positionierung mit softwarezentrierten Designs und erzielen so die schnellste CAGR von 17,96 %, da Sicherheitsfunktionen zu Standarddifferenzierungsmerkmalen werden.

Welche Herausforderungen schränken eine breitere Einführung ein?

Wesentliche Hindernisse umfassen reduzierte Sensorleistung bei extremen Wetterbedingungen, höhere Anschaffungskosten für Einsteiger-Fahrzeuge, laufende Kalibrierungskosten und Datenschutzbedenken hinsichtlich Kameradaten.

Welche Länder innerhalb Nordamerikas wachsen am schnellsten?

Kanada führt mit einer CAGR von 13,02 % bis 2031, unterstützt durch regulatorische Angleichung und harte Winterfahrbedingungen, die fortschrittliche Sensorsysteme erfordern.

Seite zuletzt aktualisiert am: