Tamaño y Participación del Mercado de Servicios de Catering a Bordo en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

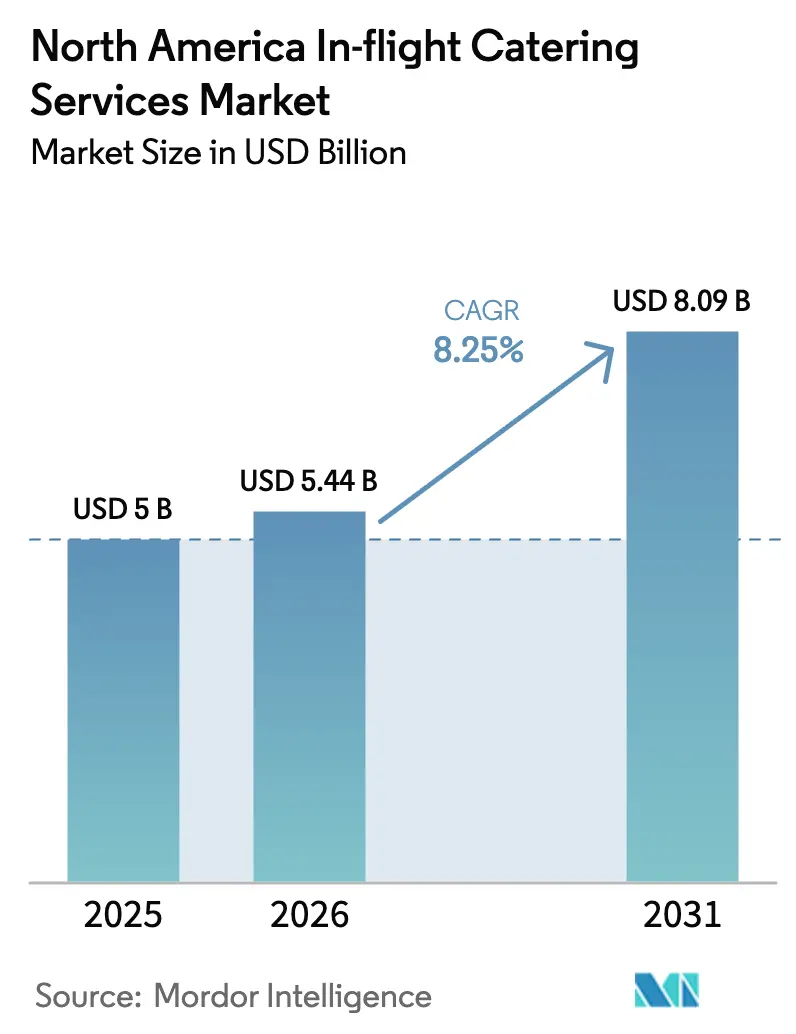

| Tamaño del mercado en el año base (2025) | 5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Catering a Bordo en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de catering a bordo en América del Norte crezca de USD 5.000 millones en 2025 a USD 5.440 millones en 2026, y se prevé que alcance USD 8.090 millones en 2031 a una CAGR del 8,25% durante el período 2026-2031. Las aerolíneas están canalizando ese crecimiento hacia mejoras impulsadas por la fidelización, programas de venta minorista a bordo y optimización de menús basada en datos que elevan los ingresos por pasajero incluso cuando los factores de ocupación fluctúan. El tráfico de larga distancia en clase premium crece más rápido que la capacidad total de asientos, lo que lleva a las aerolíneas a colaborar con chefs e introducir menús más elaborados de varios platos en sus cabinas premium. Aunque las cabinas premium exigen tarifas significativamente más altas que la clase económica, la mejora del catering sirve como diferenciador complementario dentro de la prima tarifaria general. Las aerolíneas de bajo coste e híbridas utilizan sistemas de pedido anticipado para convertir las compras impulsivas de alimentos en ingresos auxiliares predecibles. Los principales centros aeroportuarios son testigos de cómo aerolíneas y proveedores de catering prueban herramientas de análisis de alimentos basadas en inteligencia artificial para comprender y mitigar mejor los residuos en cabina. Los datos de la IATA revelan que cada pasajero en un vuelo promedio genera aproximadamente 1,5 kilogramos de residuos en cabina, de los cuales casi el 20% proviene de alimentos y bebidas no consumidos. Esto subraya la oportunidad para las soluciones centradas en datos. Mientras tanto, los nuevos mandatos de trazabilidad previstos para 2026 están complicando el cumplimiento normativo, otorgando una ventaja competitiva a las empresas de catering más grandes y con mayor capacidad digital. La inflación en alimentos, mano de obra y servicios públicos sigue siendo un obstáculo a corto plazo para los márgenes; sin embargo, los operadores integrados están compensando la presión de costes mediante la estandarización de unidades de mantenimiento de existencias, la adquisición vertical y el envasado sostenible que reduce el peso en la bodega.

Conclusiones Clave del Informe

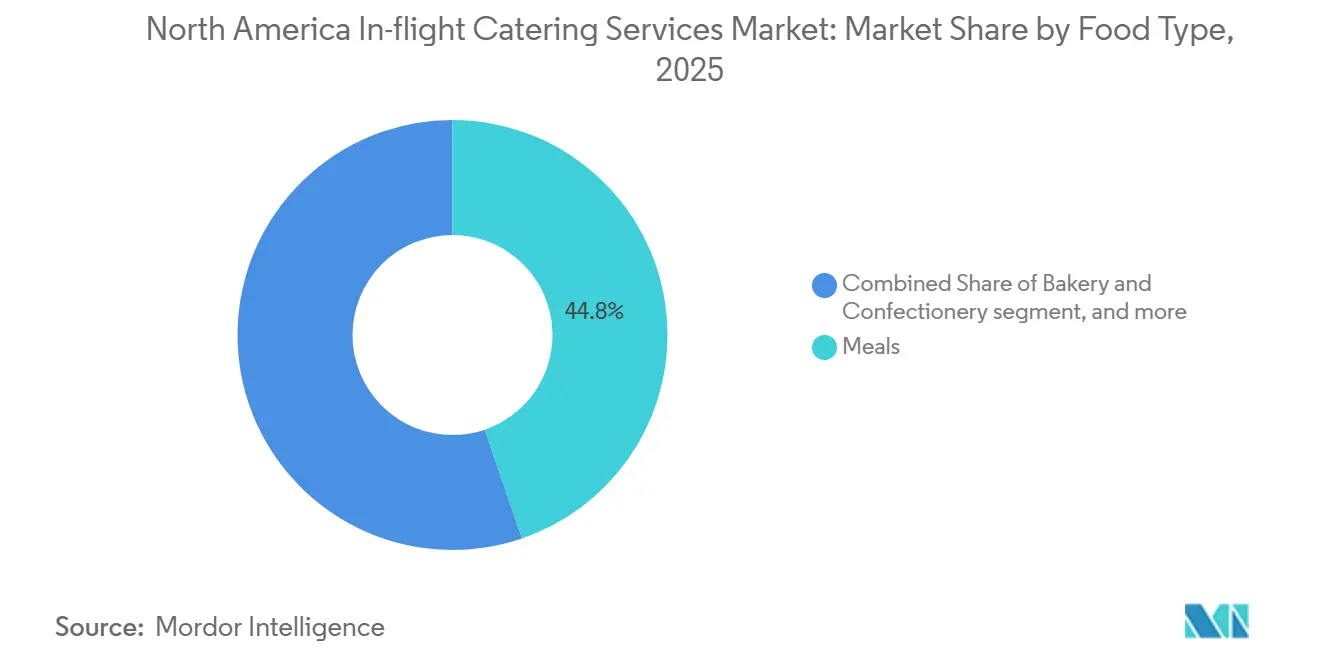

- Por tipo de alimento, las comidas representaron el 44,76% de la participación del mercado de servicios de catering a bordo en América del Norte en 2025; se prevé que los aperitivos y productos salados registren la CAGR más rápida del 8,39% hasta 2031.

- Por tipo de vuelo, las aerolíneas de servicio completo (FSC) retuvieron el 61,89% de la participación en ingresos en 2025, mientras que se proyecta que las aerolíneas de bajo coste (LCC) se expandan a una CAGR del 9,02% hasta 2031.

- Por clase de asiento de aeronave, el servicio en clase económica representó el 56,98% del tamaño del mercado de servicios de catering a bordo en América del Norte en 2025, y el catering en clase ejecutiva avanza a una CAGR del 9,21% hasta 2031.

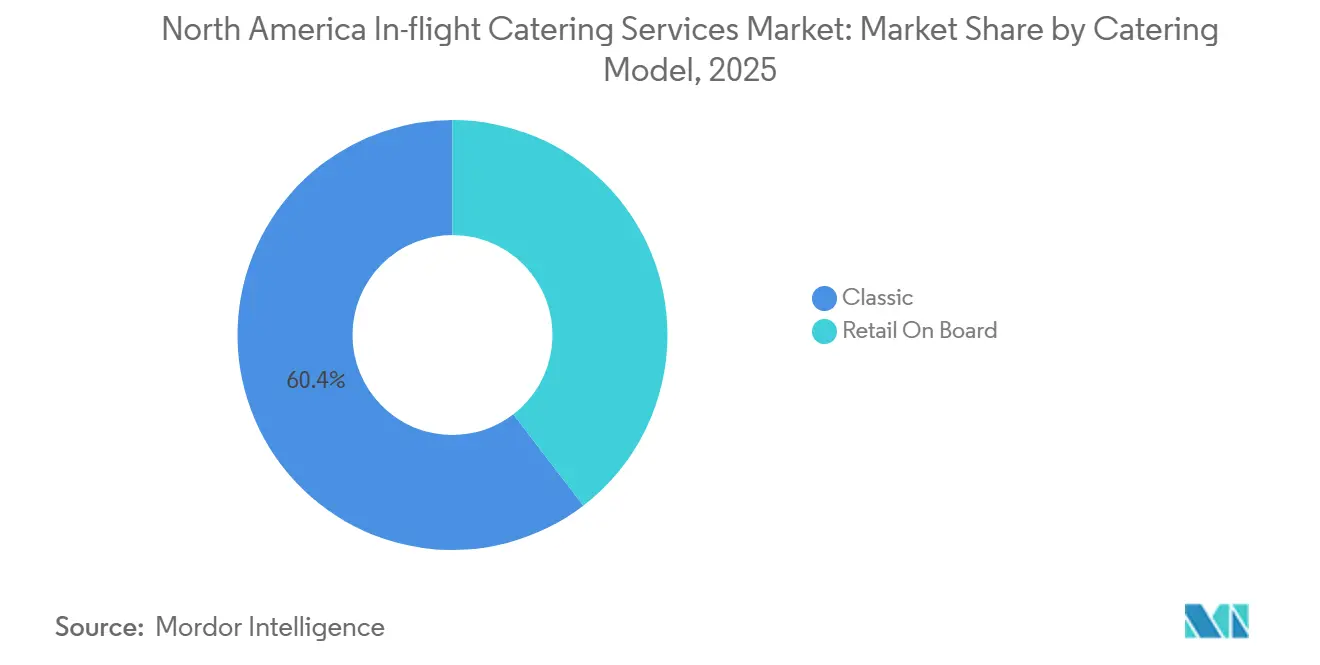

- Por modelo de catering, el servicio clásico gratuito mantuvo una participación del 60,41% en 2025; la venta minorista a bordo es el formato de más rápido crecimiento, con una CAGR del 8,66%.

- Por duración del vuelo, las rutas de corta distancia contribuyeron con el 57,45% de los ingresos en 2025, mientras que la demanda de larga distancia se expande a una CAGR del 8,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Catering a Bordo en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del tráfico aéreo de pasajeros y adiciones de capacidad de larga distancia | +2.10% | Centros aeroportuarios de Estados Unidos, puertas de enlace transpacíficas de Canadá, corredores de ocio de México | Mediano plazo (2-4 años) |

| Premiumización de la experiencia a bordo para diferenciar las marcas de aerolíneas | +1.80% | Rutas transcontinentales y transatlánticas de Estados Unidos, expansión de clase económica premium de Canadá, larga distancia selecta de Ciudad de México | Largo plazo (≥ 4 años) |

| Expansión de aerolíneas de bajo coste e híbridas que escalan modelos de venta a bordo y pedido anticipado | +1.60% | Redes de Southwest–Spirit–Frontier, WestJet–Flair, Volaris–VivaAerobus | Corto plazo (≤ 2 años) |

| Digitalización mediante plataformas de pedido anticipado, planificación de menús basada en datos y automatización de cocinas | +1.30% | Proyectos piloto en Los Ángeles, Nueva York, Chicago, Toronto Pearson y Ciudad de México | Mediano plazo (2-4 años) |

| Adopción de soluciones de envasado sostenible y de bajo peso | +1.20% | Principales centros aeroportuarios de Estados Unidos y Canadá que buscan reducir el consumo de combustible | Mediano plazo (2-4 años) |

| Redes integradas de congelación en fresco que permiten un servicio multicocina y multicanal | +1.00% | Corredores de larga distancia transfronterizos y aeropuertos secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico Aéreo de Pasajeros y Adiciones de Capacidad de Larga Distancia

Según el informe de fin de año de la IATA para 2024, el tráfico internacional superó el nivel de referencia de 2019 en apenas un 0,5%. El tráfico total combinado (doméstico e internacional) superó las cifras de 2019 en un 3,8%.[1]Administración Federal de Aviación, "Pronóstico Aeroespacial de la FAA 2024-2044," faa.gov Las aerolíneas están, por tanto, orientando la capacidad hacia sectores transoceánicos donde el servicio de comidas es obligatorio y los rendimientos son más altos que en los vuelos de corta distancia. En el verano de 2025, América del Norte contaba con una capacidad de asientos de 793 millones. A medida que las puertas de enlace canadienses aumentaron sus frecuencias de vuelo y las rutas de ocio mexicanas se expandieron, la demanda de servicios de catering se concentró en aeropuertos con instalaciones de cocina limitadas. La Administración Federal de Aviación proyecta que los millas de pasajero por ingresos del sistema crecerán un 2,8% anual hasta 2045, lo que implica etapas promedio más largas que favorecen a los proveedores de catering capaces de escalar el servicio de varios platos de manera económica. Los proveedores que carecen de redes de congelación en fresco o certificación multicocina corren el riesgo de ser desplazados a medida que se expanden los corredores de larga distancia.

Premiumización de la Experiencia a Bordo para Diferenciar las Marcas de Aerolíneas

Delta formalizó programas con chefs como José Andrés y Mashama Bailey en 2024, rotando menús de temporada en las cabinas Delta One, y Alaska Airlines introdujo su concepto Chef's Table en mayo de 2025.[2]Delta Air Lines, "Asociaciones de Gastronomía Premium," delta.com Una encuesta de 2024 realizada a viajeros premium reveló que el 78% cita la calidad de la comida como un factor clave para repetir la reserva, lo que lleva a las aerolíneas a invertir en platos exclusivos, maridajes de vinos e ingredientes de origen regional. American Airlines opera una instalación de 214.000 pies cuadrados en Dallas/Fort Worth que produce 15.000 comidas diarias, lo que demuestra cómo las cocinas industriales pueden incorporar recetas de chefs a escala. Las comidas en clase ejecutiva ahora exigen primas de tarifa que convierten el gasto en catering en un valor de vida del cliente medible durante los ciclos económicos.

Expansión de Aerolíneas de Bajo Coste e Híbridas que Escalan Modelos de Venta a Bordo y Pedido Anticipado

Volaris transportó 30 millones de pasajeros en 2024 y generó aproximadamente el 15% de sus ingresos auxiliares a partir de alimentos a bordo, mientras que VivaAerobus opera un modelo 100% minorista y aumentó su capacidad en un 33% interanual. United y Delta ampliaron las ventanas de pedido anticipado de comidas a 5 días antes de la salida, lo que permite una carga dinámica de la bodega que reduce los residuos y aumenta las ventas. Dado que cada artículo es una transacción discreta, las aerolíneas de bajo coste recopilan datos de compra detallados que informan la iteración rápida de unidades de mantenimiento de existencias, presionando al servicio gratuito tradicional para que adopte enfoques híbridos en rutas cortas.

Digitalización Mediante Plataformas de Pedido Anticipado, Planificación de Menús Basada en Datos y Automatización de Cocinas

En 2024, gategroup implementó proyectos piloto de inteligencia artificial en Los Ángeles, Toronto y Chicago, logrando una reducción del 20% en la sobreproducción.[3]gategroup, "Iniciativas de Sostenibilidad e Innovación," gategroup.com KLM Catering Services redujo el desperdicio de alimentos en un 60% mediante la planificación predictiva. Mientras tanto, Airbus introdujo un prototipo de Escáner de Alimentos que monitorea el consumo y entrega datos en tiempo real a los proveedores de catering. Aunque requiere una inversión intensiva en capital, los centros de alto volumen están adoptando el emplatado robótico y el ensamblaje automatizado de bandejas, mejorando así la productividad laboral y garantizando una calidad de comida consistente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes operativos e inflación en alimentos, mano de obra y servicios públicos | -1.40% | Centros aeroportuarios metropolitanos de Estados Unidos, centros urbanos de Canadá, Ciudad de México | Corto plazo (≤ 2 años) |

| Estrictas normas de seguridad alimentaria, halal y kosher en múltiples jurisdicciones | -0.90% | Operaciones transfronterizas y rutas de larga distancia | Mediano plazo (2-4 años) |

| Naturaleza intensiva en capital de la implementación de automatización de cocinas | -0.80% | Centros de alto volumen que requieren mejoras de instalaciones de entre USD 5 y 10 millones | Mediano plazo (2-4 años) |

| Cambio en la combinación de contratos a minorista que reduce los volúmenes tradicionales de comidas | -0.70% | Redes de servicio completo tradicionales en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Operativos e Inflación en Alimentos, Mano de Obra y Servicios Públicos

La inflación de alimentos fuera del hogar en Estados Unidos alcanzó el 4,1% en 2024, y los costes laborales aumentaron un 4,5%, lo que resultó en salarios promedio del sector de servicios de alimentos de USD 19,47 por hora.[4]Oficina de Estadísticas Laborales de Estados Unidos, "Índice de Precios al Consumidor – Alimentos Fuera del Hogar," bls.gov Canadá enfrentó una inflación alimentaria del 5,2% en octubre de 2024 antes de moderarse al 4,3% un mes después, con salarios promedio en hostelería de CAD 20,85 (USD 15,40). Las operaciones de refrigeración y enfriamiento rápido representan entre el 15% y el 20% de los gastos totales de energía, y las tarifas de energía comercial aumentaron aproximadamente un 3% en toda América del Norte en 2024. Estas presiones comprimen los márgenes en los contratos de clase económica, lo que desencadena la racionalización de unidades de mantenimiento de existencias y la programación automatizada de turnos, que ponen en riesgo la diferenciación del servicio y la retención del personal.

Estrictas Normas de Seguridad Alimentaria en Múltiples Jurisdicciones / Halal / Kosher

El mandato de trazabilidad FSMA 204 de la Administración de Alimentos y Medicamentos entró en vigor en enero de 2026 para alimentos de alto riesgo, imponiendo requisitos de registro de auditoría de dos años. Las Regulaciones de Alimentos Seguros para Canadienses reflejan ese marco, y la norma NOM-251-SSA1-2009 de México rige las prácticas de manipulación. Las líneas halal y kosher incurren en un 15% adicional en costes de ingredientes y certificación, pero son esenciales en determinadas rutas. La complejidad del cumplimiento normativo favorece a los grandes proveedores de catering en red, que pueden amortizar los sistemas en miles de comidas diarias, mientras que las cocinas regionales más pequeñas se enfrentan a la dilución de márgenes o a la salida del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alimento: Los Aperitivos Ganan Terreno a Medida que se Multiplican las Frecuencias de Vuelos de Corta Distancia

Las comidas representaron el 44,76% de los ingresos en 2025, pero se prevé que los aperitivos y productos salados crezcan a una CAGR del 8,39% hasta 2031, a medida que las aerolíneas añaden servicios de menos de 500 millas más adecuados para artículos preenvasados. Más de la mitad de los vuelos en Estados Unidos son de menos de dos horas, lo que limita la viabilidad de las comidas calientes y favorece las cajas de aperitivos y los sándwiches para llevar. United amplió su ventana de pedido anticipado para ofrecer entre 12 y 15 unidades de mantenimiento de existencias por ruta, mientras que Delta rota cajas de aperitivos de temporada con precios de entre USD 10 y 12. Los artículos de larga vida útil también conllevan menores cargas de trazabilidad, lo que acelera el tiempo de comercialización. Aunque las bebidas siguen siendo una línea de ingresos fundamental, las relajaciones de la Administración de Seguridad en el Transporte sobre la norma de líquidos permiten que los pasajeros lleven bebidas más grandes, lo que frena el crecimiento de las ventas a bordo. Los productos de panadería y confitería desempeñan un papel especializado en las cabinas premium, donde las galletas calientes y los postres emplatados elevan la experiencia de marca.

La claridad regulatoria mejora la economía de los aperitivos. La norma FSMA 204 exime a muchos productos de larga vida útil procesados con pasos de eliminación validados, reduciendo la carga de auditoría. Los proveedores de catering con líneas flexibles pueden entregar cajas mixtas, que incluyen una caja de proteínas, una taza de fruta y una mezcla de aperitivos premium, sin necesidad de inventario duplicado. Las plantas de ensamblaje de comidas tradicionales diseñadas para miles de platos idénticos deben reinvertir o arriesgarse a quedar obsoletas. Como resultado, los aperitivos se están convirtiendo en el campo de pruebas para proteínas de origen vegetal, ingredientes sin alérgenos y envases compostables que satisfacen los mandatos de sostenibilidad de las aerolíneas con una mínima perturbación operativa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vuelo: El Impulso de las Aerolíneas de Bajo Coste Desafía el Dominio de Volumen de las Aerolíneas de Servicio Completo

Las aerolíneas de servicio completo representaron el 61,89% de los ingresos de 2025, pero se espera que los operadores de bajo coste se expandan un 9,02% anual hasta 2031, tratando la comida como un centro de beneficios en lugar de una obligación. Volaris obtiene aproximadamente el 15% de sus ingresos auxiliares únicamente del catering. VivaAerobus registró un salto de capacidad del 33% y vende todas las comidas de forma minorista. Los menús escalonados de WestJet monetizaron vuelos que antes se consideraban demasiado cortos para el servicio, vendiendo cajas de aperitivos por USD 5 hasta comidas premium por USD 18. El catering para vuelos chárter y jets privados sigue siendo un nicho de alto margen con un gasto que a menudo supera los USD 50 por pasajero.

Las aerolíneas de bajo coste ganan en transparencia de datos. Cada transacción alimenta análisis a nivel de ruta que informan la selección de unidades de mantenimiento de existencias y la reducción de residuos. Las aerolíneas de servicio completo están experimentando con modelos híbridos; American introdujo la venta a bordo en vuelos de menos de 900 millas en 2024. Sin embargo, los programas de fidelización limitan hasta qué punto las marcas tradicionales pueden desagregar servicios sin alienar a los viajeros frecuentes. El equilibrio estratégico busca proteger los niveles premium mientras se monetizan las cabinas económicas mediante mejoras opcionales.

Por Clase de Asiento de Aeronave: Las Cabinas Ejecutivas Impulsan la Economía de la Premiumización

La clase económica representó el 56,98% de los ingresos de 2025, impulsada por el volumen de pasajeros. Sin embargo, se espera que la demanda en clase ejecutiva aumente un 9,21% anual hasta 2031, a medida que las aerolíneas se centran en mejorar la calidad de los alimentos para justificar tarifas que triplican las de la clase económica. Las alianzas con chefs de firma son ahora estándar en las rutas transatlánticas y transpacíficas, y una encuesta de 2024 reveló que el 78% de los viajeros premium considera la gastronomía un factor clave en sus decisiones de reserva. La primera clase sigue limitada a las rutas de larga distancia insignia, donde las aerolíneas gastan más de USD 100 por pasajero en cenas de varios platos, pero su efecto halo eleva la imagen de marca en general.

En el extremo inferior, las aerolíneas especifican con precisión los recuentos de calorías y los costes de las porciones, dejando a los proveedores de catering con márgenes muy ajustados del 3% al 5%. La norma FSMA 204 impone obligaciones de trazabilidad iguales en todas las cabinas, pero su impacto en los costes es desproporcionadamente más severo en las comidas económicas de bajo precio. Esta división está llevando a los proveedores de catering a invertir en líneas de producción premium de alto margen, al tiempo que automatizan el ensamblaje a escala económica para mantener la viabilidad.

Por Modelo de Catering: Los Formatos Minoristas Erosionan el Dominio del Servicio Gratuito

El servicio gratuito clásico sigue representando el 60,41% de los ingresos de 2025, anclado en los sectores de larga distancia donde las comidas siguen siendo innegociables. Sin embargo, la venta minorista a bordo es el modelo de más rápido crecimiento con una CAGR del 8,66%. United y Delta generan ingresos incrementales a partir de pedidos anticipados con precios de entre USD 10 y 15, integrando las selecciones en aplicaciones móviles y perfiles de fidelización. Volaris y VivaAerobus demuestran que los márgenes brutos pueden superar el 40% cuando cada artículo es una venta, en comparación con el 15%-20% en los contratos de servicio gratuito.

Los modelos minoristas alinean los incentivos de las aerolíneas y los proveedores de catering al desplazar el enfoque del volumen de carga al índice de ventas. La integración con los canales de Nueva Capacidad de Distribución permite a las aerolíneas combinar alimentos con asientos, equipaje y acceso a salas VIP en una sola oferta. El servicio gratuito se mantiene en los vuelos de larga distancia porque los pasajeros esperan al menos dos rondas de comidas en vuelos de 10 horas, aunque las opciones de "mejora" de menú difuminan la línea a medida que las aerolíneas venden platos diseñados por chefs a entre USD 20 y 30.

Por Duración del Vuelo: La Intensidad de Ingresos de Larga Distancia Compensa el Volumen de Corta Distancia

Los segmentos de corta distancia representaron el 57,45% de los ingresos en 2025, pero se espera que la demanda de larga distancia crezca a una tasa anual del 8,53% hasta 2031. Boeing prevé un crecimiento anual del 2,8% en las millas de pasajero por ingresos regionales hasta 2045, superando el número de asientos y reforzando etapas de vuelo más largas. Las comidas de varios platos, los aperitivos a mitad de vuelo y el servicio de bebidas añaden entre un 20% y un 30% al coste, pero exigen primas de precio que elevan los rendimientos generales. La expansión de Air Canada hacia Asia ilustra el potencial: el gasto en catering por pasajero transpacífico es de tres a cuatro veces el de un vuelo doméstico de enlace.

Los aviones regionales en trayectos de menos de dos horas carecen de capacidad de horno y volumen de almacenamiento, lo que obliga a depender de aperitivos de larga vida útil y sándwiches. Los cambios en las normas de la Administración de Seguridad en el Transporte sobre líquidos permiten a los pasajeros llevar bebidas más grandes, lo que reduce las compras de bebidas a bordo. Southwest, Spirit y Frontier explotan el modelo ofreciendo solo aperitivos, monetizando la comida como un complemento opcional en lugar de incluirla en el coste. Los servicios de larga distancia, por el contrario, requieren integridad de la cadena de frío, menús sin alérgenos y sistemas eficientes de gestión de residuos, que solo los proveedores de catering a gran escala pueden ofrecer.

Análisis Geográfico

Estados Unidos generó el 55,91% de los ingresos regionales en 2025, impulsado por densas redes de concentrador y radio en Atlanta, Dallas/Fort Worth, Chicago y Los Ángeles. El número de pasajeros en 2024 superó los niveles de 2019 en un 8%, y los kilómetros de pasajero por ingresos internacionales aumentaron un 18,4%, pero el crecimiento doméstico se redujo al 4,0% a finales de 2025. DO & CO inauguró una expansión de USD 50 millones en el Aeropuerto Internacional John F. Kennedy en marzo de 2024, con el objetivo de prestar servicios premium de larga distancia, mientras que gategroup implementó previsiones basadas en inteligencia artificial en el Aeropuerto Internacional de Los Ángeles y el Aeropuerto Internacional O'Hare, reduciendo los residuos hasta en un 20%. La inflación y el cumplimiento de la norma FSMA 204 pesan sobre los márgenes, favoreciendo a los operadores integrados que distribuyen los costes de trazabilidad en grandes volúmenes.

Canadá es la geografía de más rápido crecimiento con una CAGR del 8,81% hasta 2031. Air Canada alcanzó los 50 millones de pasajeros en 2024, impulsada por sus rutas hacia Asia, que requieren menús multicocina y una rigurosa logística de cadena de frío. Toronto Pearson y Vancouver gestionan la mayor parte de ese aumento, lo que llevó a proyectos piloto de inteligencia artificial de gategroup y conversaciones sobre empresas conjuntas con SATS en 2024. La inflación en servicios de alimentación alcanzó su punto máximo del 5,2% en 2024, y el aumento de los salarios en hostelería llevó a los operadores a considerar la automatización. Las Regulaciones de Alimentos Seguros para Canadienses reflejan las normas de trazabilidad de Estados Unidos, lo que permite sinergias de cumplimiento para las rutas transfronterizas, aunque eleva las barreras para las cocinas pequeñas que carecen de seguimiento digital de lotes.

México muestra ingresos absolutos menores pero un crecimiento desproporcionado impulsado por las aerolíneas ultrabajas en coste. Volaris transportó 30 millones de pasajeros en 2024 y obtiene una parte significativa de sus beneficios de las ventas de alimentos. VivaAerobus amplió su capacidad en un 33% interanual con un modelo totalmente minorista. El turismo registró 42 millones de visitantes internacionales en 2024, con la demanda concentrada en Cancún y Los Cabos. La infraestructura de catering está fragmentada fuera de Ciudad de México; sin embargo, una supervisión de cumplimiento más ligera bajo la norma NOM-251-SSA1-2009 permite una rotación de menús más rápida. La aerolínea de bandera Aeromexico renovó sus menús premium en 2024 para defender su cuota en los vuelos de larga distancia, aprovechando las asociaciones con chefs locales.

Panorama Competitivo

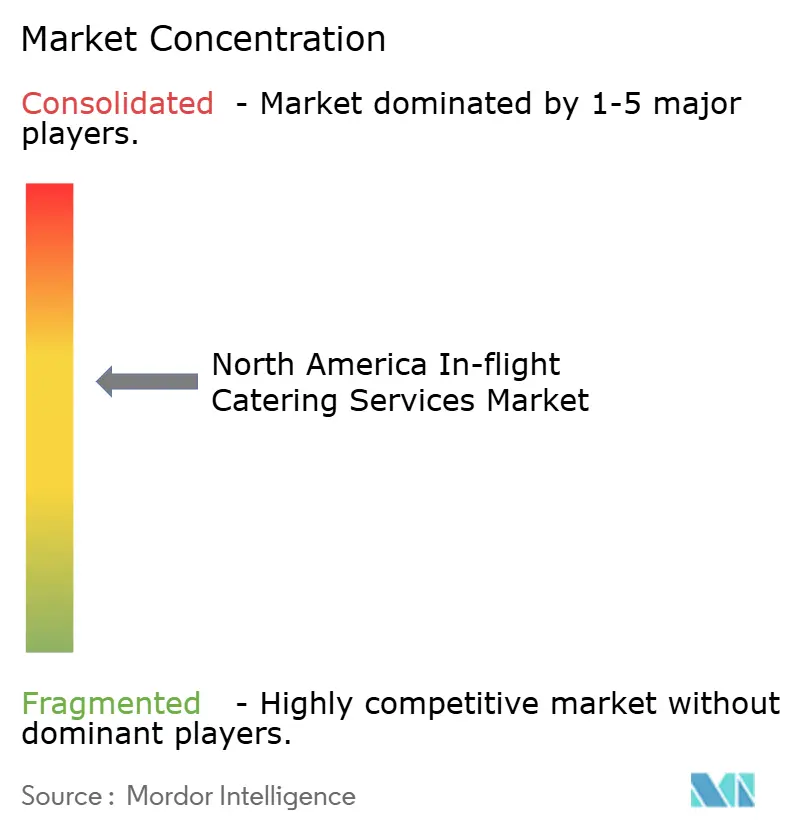

El mercado de servicios de catering a bordo en América del Norte está moderadamente concentrado; los cinco principales actores, gategroup, LSG Group, Flying Food Group, DO & CO Aktiengesellschaft y dnata, controlan algo más de la mitad de los volúmenes en clase ejecutiva. Los proyectos piloto de inteligencia artificial de gategroup en tres grandes centros aeroportuarios redujeron los residuos hasta en un 20% y permitieron la rotación dinámica de menús vinculada a las reservas en tiempo real. DO & CO invirtió USD 50 millones para ampliar la capacidad en el Aeropuerto Internacional John F. Kennedy, con el objetivo de atender vuelos transatlánticos y hacia Oriente Medio. SATS registró ingresos de SGD 1.800 millones en el segundo trimestre del ejercicio fiscal 2024/25 y está negociando empresas conjuntas para aeropuertos regionales en Canadá y México. El brazo Sky Chefs de LSG Group opera más de 30 cocinas en América del Norte e introduce líneas de envasado compostable para reducir el peso en la bodega de sus aerolíneas asociadas.

Los temas estratégicos se agrupan en torno a la integración vertical, la habilitación digital y la sostenibilidad. Los proveedores integrados poseen activos de procesamiento de proteínas y panadería, capturando márgenes a lo largo de la cadena de valor y amortiguando la inflación de insumos. Las interfaces de programación de aplicaciones de pedido anticipado digital, las vistas de inventario en tiempo real y el ensamblaje automatizado de bandejas mejoran la productividad laboral y la precisión. Los programas de sostenibilidad, como las redes de congelación en fresco, la producción neutra en carbono y las conversiones de residuos en energía, ayudan a ganar licitaciones con aerolíneas que buscan cumplir los objetivos ambientales, sociales y de gobernanza. Los proveedores de catering regionales más pequeños aún mantienen un poder de fijación de precios de nicho donde la certificación halal, kosher o sin alérgenos es obligatoria y los titulares carecen de las líneas requeridas.

Líderes de la Industria de Servicios de Catering a Bordo en América del Norte

gategroup

LSG Group

Flying Food Group LLC

DO & CO Aktiengesellschaft

dnata

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: dnata firmó un acuerdo plurianual con Aer Lingus en el Aeropuerto Internacional de Nashville (BNA) en Estados Unidos. En el marco de esta asociación, dnata prestará servicios de catering a bordo para los cuatro vuelos semanales de la aerolínea de bandera irlandesa al Aeropuerto de Dublín (DUB), suministrando aproximadamente 40.000 comidas anuales.

- Mayo de 2025: Alaska Airlines lanzó su programa Chef's Table, con menús rotativos de Primera Clase diseñados por talentos culinarios del Noroeste del Pacífico.

- Abril de 2025: LSG Sky Chefs renovó su contrato de catering con United Airlines por un período de tres años. El acuerdo abarca 10 ubicaciones existentes en Estados Unidos y Alemania, así como una nueva ubicación en Incheon, Corea del Sur.

Alcance del Informe del Mercado de Servicios de Catering a Bordo en América del Norte

Este informe examina el mercado de servicios de catering a bordo en América del Norte, centrándose en la preparación, el suministro y el servicio a bordo de alimentos y bebidas para los pasajeros que viajan en aerolíneas comerciales. El mercado abarca comidas, aperitivos, productos de panadería, confitería y bebidas producidos por proveedores especializados de catering para aerolíneas y distribuidos a través de los sistemas de servicio de las aerolíneas tanto en rutas domésticas como internacionales. El análisis abarca los servicios de catering para aerolíneas de servicio completo y aerolíneas de bajo coste, teniendo en cuenta los cambios en las preferencias de los pasajeros, la evolución de los modelos de servicio de las aerolíneas y las tendencias de recuperación del tráfico regional.

El mercado de servicios de catering a bordo en América del Norte está segmentado por tipo de alimento, tipo de vuelo, clase de asiento de aeronave, tipo de catering, duración del vuelo y geografía. Por tipo de alimento, el mercado está segmentado en comidas, panadería y confitería, aperitivos y productos salados, y bebidas. Por tipo de vuelo, el mercado está segmentado en aerolíneas de servicio completo, aerolíneas de bajo coste y otros tipos de vuelo. Por clase de asiento de aeronave, el mercado está segmentado en clase económica, ejecutiva y primera clase. Por tipo de catering, el mercado está segmentado en clásico y venta minorista a bordo. Por duración del vuelo, el mercado está segmentado en corta distancia y larga distancia. El informe también proporciona el tamaño del mercado y las previsiones para tres países de la región. Para cada segmento, los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Comidas |

| Panadería y Confitería |

| Aperitivos y Productos Salados |

| Bebidas |

| Aerolíneas de Servicio Completo (FSC) |

| Aerolíneas de Bajo Coste (LCC) |

| Otros Tipos de Vuelo |

| Económica |

| Ejecutiva |

| Primera |

| Clásico (Gratuito y con Pedido Anticipado) |

| Venta Minorista a Bordo |

| Corta Distancia |

| Larga Distancia |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Alimento | Comidas |

| Panadería y Confitería | |

| Aperitivos y Productos Salados | |

| Bebidas | |

| Por Tipo de Vuelo | Aerolíneas de Servicio Completo (FSC) |

| Aerolíneas de Bajo Coste (LCC) | |

| Otros Tipos de Vuelo | |

| Por Clase de Asiento de Aeronave | Económica |

| Ejecutiva | |

| Primera | |

| Por Tipo de Catering | Clásico (Gratuito y con Pedido Anticipado) |

| Venta Minorista a Bordo | |

| Por Duración del Vuelo | Corta Distancia |

| Larga Distancia | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el mercado de servicios de catering a bordo en América del Norte?

El tamaño del mercado de servicios de catering a bordo en América del Norte asciende a USD 5.440 millones en 2026 y se prevé que alcance USD 8.090 millones en 2031.

¿Qué está impulsando el crecimiento futuro de las ventas de alimentos en aerolíneas?

La premiumización en vuelos de larga distancia, la adopción del modelo minorista por parte de las aerolíneas de bajo coste, las plataformas digitales de pedido anticipado y la reducción de residuos mediante inteligencia artificial respaldan conjuntamente una CAGR esperada del 8,25% hasta 2031.

¿Qué tipo de alimento crece más rápido a bordo?

Se proyecta que los aperitivos y productos salados aumenten un 8,39% anual a medida que se multiplican los vuelos de menos de dos horas y se profundiza la penetración de la venta a bordo.

¿Qué impacto tienen las regulaciones de trazabilidad en los proveedores de catering?

La norma FSMA 204 de la Administración de Alimentos y Medicamentos y las normas canadienses paralelas exigen el seguimiento digital de lotes de extremo a extremo a partir de 2026, añadiendo costes de cumplimiento que favorecen a las grandes cocinas integradas con tecnología de la información avanzada.

¿Qué aerolíneas están innovando con asociaciones con chefs?

Delta, Alaska Airlines y American Airlines han lanzado colaboraciones de alto perfil que renuevan los menús premium y aumentan las reservas repetidas.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan algo más de la mitad de los volúmenes en cabinas premium, otorgando al mercado una puntuación de concentración moderada de 6 en una escala del 1 al 10.

Última actualización de la página el: