Tamaño y participación del mercado de agentes anticohesivos para alimentos en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 215 Mil millones de dólares |

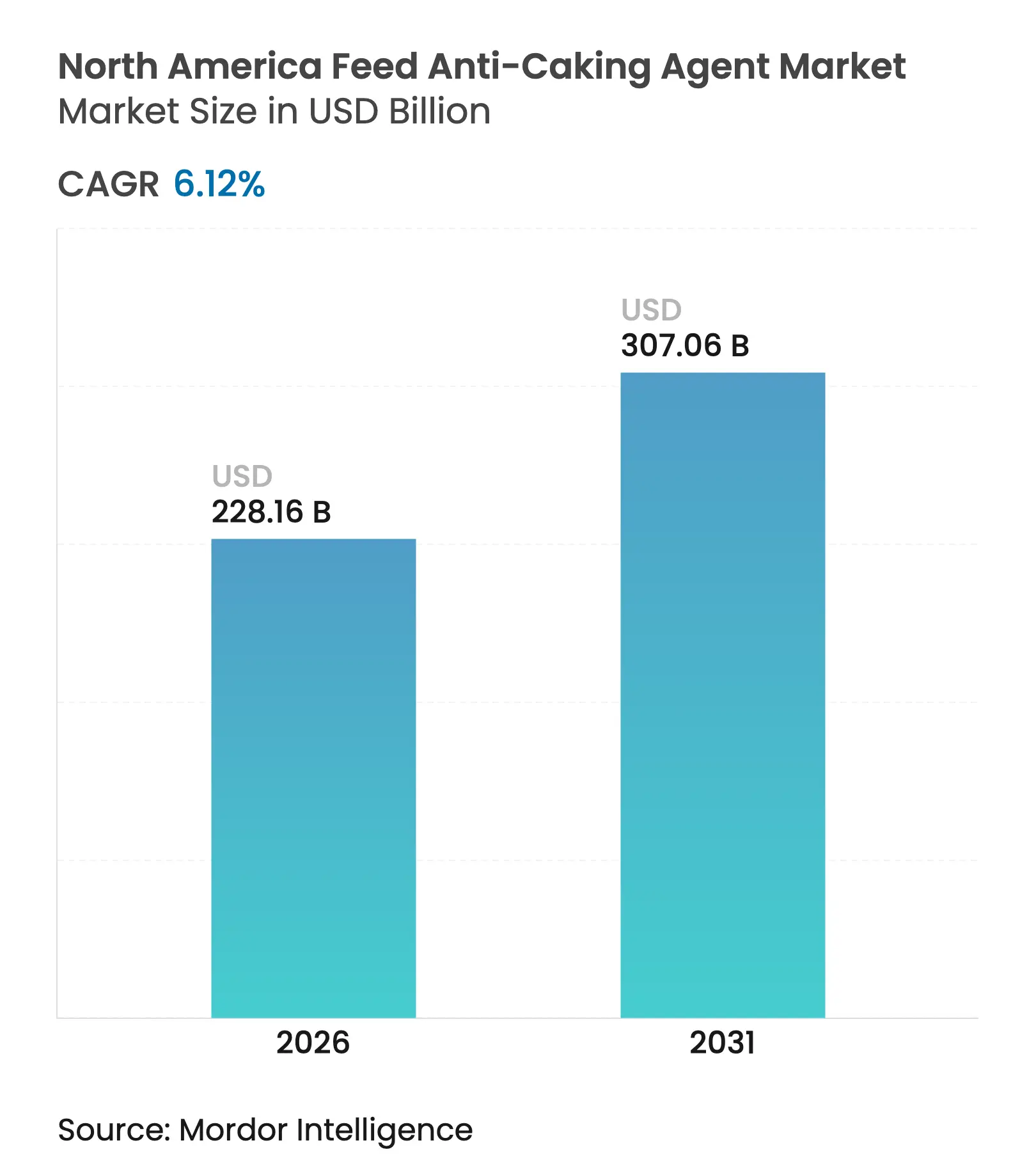

| Tamaño del Mercado (2026) | 228.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 307.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de agentes anticohesivos para alimentos en América del Norte por Mordor Intelligence

El tamaño del mercado de agentes anticohesivos para alimentos en América del Norte fue valorado en USD 215 millones en 2025 y se estima que crecerá desde USD 228,16 millones en 2026 hasta alcanzar USD 307,06 millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). El tamaño del mercado de agentes anticohesivos para alimentos en América del Norte refleja una inversión sostenida en sistemas ganaderos industriales, requisitos reforzados de higiene en alimentos y una implementación más amplia de plataformas de dosificación de precisión. Las composiciones químicas de silicio mantienen el estándar de rendimiento para el control de humedad en molinos de alto rendimiento, mientras que las alternativas de base potasio registran el crecimiento unitario más rápido debido a su capacidad combinada de acondicionamiento de flujo e inhibición de moho. La mayor claridad regulatoria por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y de la Agencia Canadiense de Inspección de Alimentos (CFIA) sostiene el impulso de la innovación en formulaciones. La adopción de gemelos digitales en grandes integradores optimiza el uso de aditivos, reduce el riesgo de tiempo de inactividad y mejora la visibilidad de costos, lo que en conjunto amplía las oportunidades de mercado para los proveedores que agrupan agentes anticohesivos minerales con enzimas especializadas y aminoácidos.

Conclusiones clave del informe

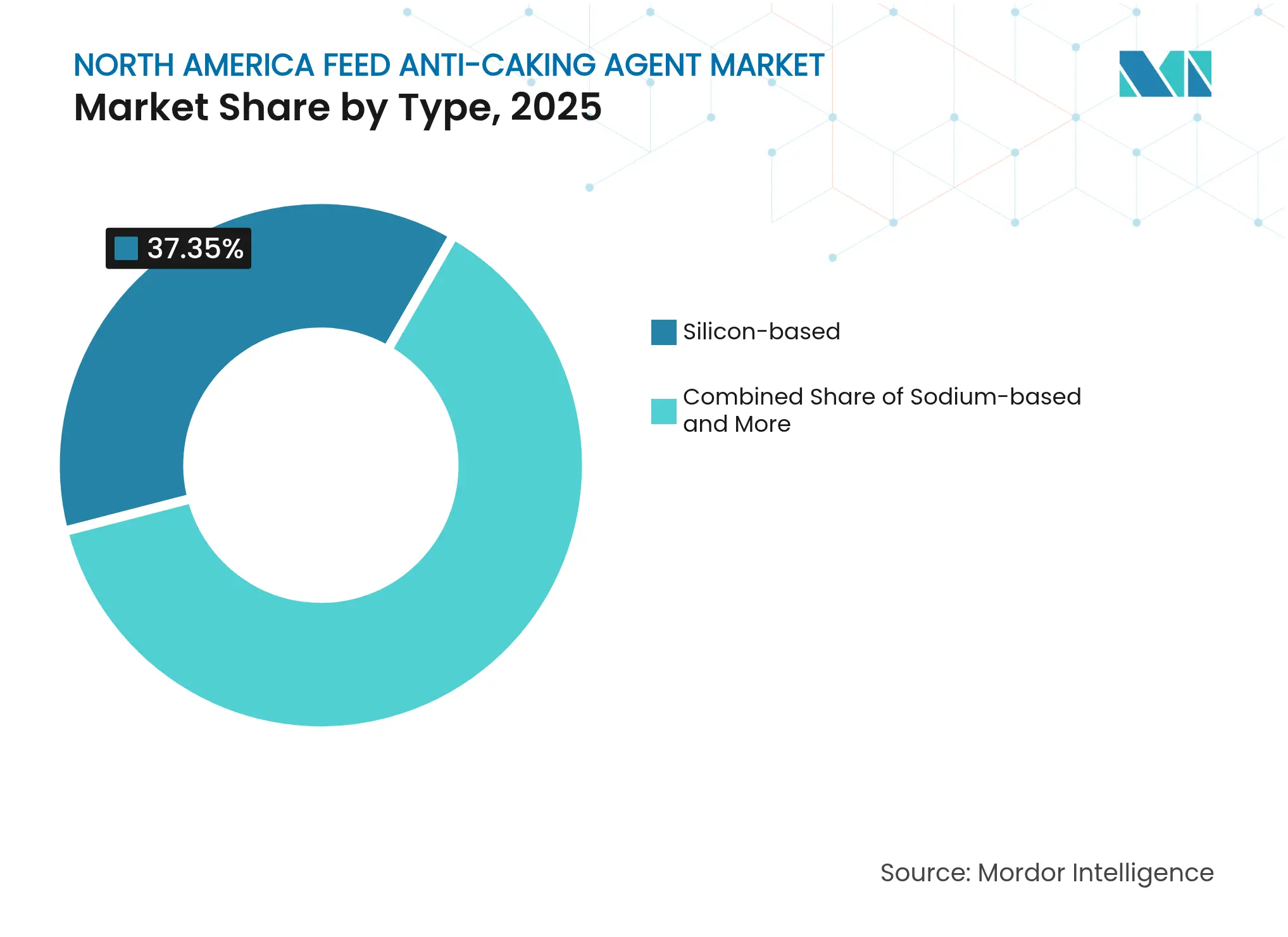

- Por tipo, las formulaciones de base silicio capturaron el 37,35% de la participación del mercado de agentes anticohesivos para alimentos en América del Norte en 2025, mientras que se prevé que las formulaciones de base potasio crezcan a una CAGR del 8,26% hasta 2031.

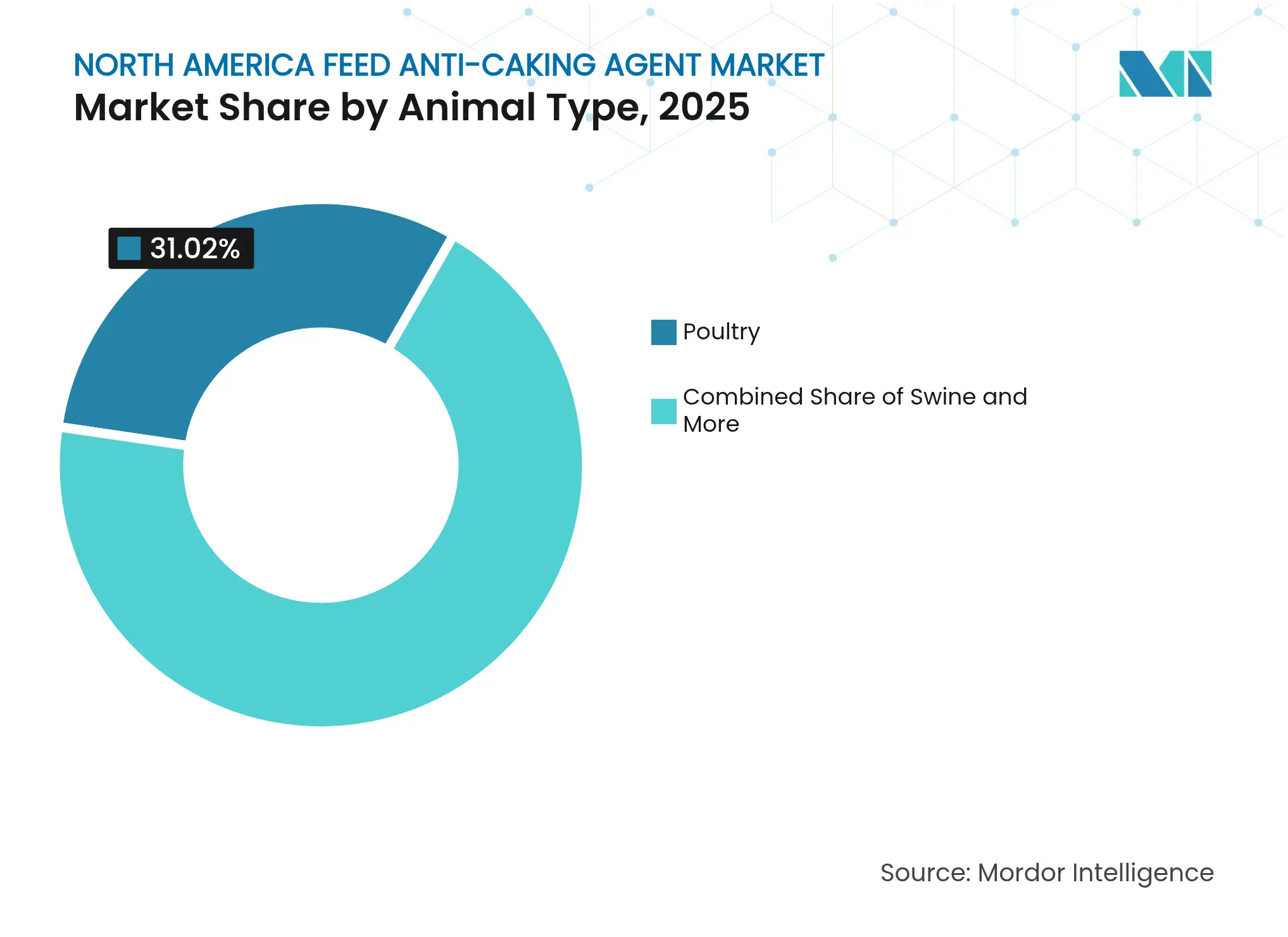

- Por tipo de animal, las aves de corral lideraron con el 31,02% de la participación del mercado de agentes anticohesivos para alimentos en América del Norte en 2025, mientras que la acuicultura se expande a una CAGR del 7,58% hasta 2031.

- Por geografía, Estados Unidos representó el 61,35% de la participación del mercado de agentes anticohesivos para alimentos en América del Norte en 2025, mientras que México avanza a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de agentes anticohesivos para alimentos en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de la producción ganadera industrial | +1.2% | Estados Unidos y México (centros de producción avícola y porcina) | Mediano plazo (2-4 años) |

| Aumento de la demanda de almacenamiento y manipulación de alimentos de alta calidad | +1.0% | Estados Unidos y Canadá (estrés de almacenamiento en climas fríos) | Corto plazo (≤ 2 años) |

| Énfasis en la salud animal y la higiene de los alimentos | +0.9% | En toda América del Norte y en operaciones orientadas a la exportación | Largo plazo (≥ 4 años) |

| Crecimiento en aditivos minerales especializados | +0.8% | Estados Unidos y Canadá (segmentos de alimentos premium) | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de frío que aumentan el riesgo de fluctuación de humedad | +0.7% | Estados Unidos (estados del Medio Oeste y las Grandes Llanuras) y Canadá | Corto plazo (≤ 2 años) |

| Adopción de gemelos digitales en molinos de alimentos para optimizar la dosificación | +0.6% | Estados Unidos (grandes integradores) y adopción temprana en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la producción ganadera industrial

La producción avícola en Estados Unidos está prevista que alcance 21,3 millones de toneladas métricas en 2025, un 2,1% más que en 2024, mientras que el sector avícola de México añadió 1,2 millones de toneladas métricas de nueva capacidad de alimentos en 2024 para atender los mercados de exportación [1]Fuente: Servicio de Investigación Económica, "Perspectivas ganaderas, lácteas y avícolas de febrero de 2025," Departamento de Agricultura de los Estados Unidos, ers.usda.gov. Los molinos de mayor capacidad magnifican el costo de las paradas no planificadas, por lo que los integradores destinan ahora hasta el 0,25% del costo de los alimentos a agentes anticohesivos que previenen el apelmazamiento. La consolidación en un menor número de molinos concentra el riesgo de rendimiento, impulsando la demanda premium en el mercado de agentes anticohesivos para alimentos en América del Norte.

Aumento de la demanda de almacenamiento y manipulación de alimentos de alta calidad

En enero de 2024, las tormentas invernales causaron pérdidas por apelmazamiento de alimentos de 50.000 toneladas métricas en el Medio Oeste de Estados Unidos, lo que llevó a las aseguradoras a exigir tasas mínimas de inclusión de agentes anticohesivos [2]Fuente: Servicio Meteorológico Nacional, "Evaluación 2024 del impacto de tormentas invernales en la infraestructura agrícola," weather.gov. Las mezclas de silicato de calcio con tratamiento hidrofóbico reducen la absorción de humedad en un 30% y están reemplazando rápidamente al carbonato de calcio sin tratar en los molinos de climas fríos. Los tiempos de tránsito ferroviario prolongados, que promediaron 12 días en 2024, fomentan aún más el uso preventivo de aditivos durante la recepción de granos, duplicando el consumo por tonelada y ampliando el mercado de agentes anticohesivos para alimentos en América del Norte.

Énfasis en la salud animal y la higiene de los alimentos

La incidencia de Salmonella en los alimentos avícolas de Estados Unidos descendió al 1,8% en 2024, en parte gracias a las mezclas anticohesivas enriquecidas con propionato de calcio que inhiben el crecimiento de patógenos [3]Fuente: Centro de Medicina Veterinaria, "Marco regulatorio para aditivos en alimentos animales, Guía 2024," Administración de Alimentos y Medicamentos, fda.gov. Las directrices actualizadas de la Agencia Canadiense de Inspección de Alimentos (CFIA) clasifican el apelmazamiento inducido por humedad como un punto de control crítico para la certificación de Análisis de Peligros y Puntos Críticos de Control, favoreciendo la sílice precipitada que mantiene perfiles de oligoelementos consistentes. Los molinos orientados a la exportación adoptan minerales sintéticos que simplifican la documentación de residuos de la Unión Europea, impulsando un crecimiento constante del volumen de composiciones químicas de mayor pureza en el mercado de agentes anticohesivos para alimentos en América del Norte.

Crecimiento en aditivos minerales especializados

BASF SE introdujo en 2024 un soporte de silicato de calcio precargado con oligoelementos quelados, lo que permite a los molinos reducir los inventarios de premezclas separadas mientras obtienen ganancias en fluidez. Evonik Industries informó un crecimiento de ventas del 11% para su línea de sílice especializada Sipernat, lo que refleja el desplazamiento de la demanda hacia minerales de ingeniería de mayor valor. La producción nacional de sílice precipitada alcanzó 420.000 toneladas métricas en 2024, con las aplicaciones en alimentos absorbiendo ahora el 8%, frente al 6% del año anterior.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas minerales | -0.6% | Estados Unidos y Canadá (regiones dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de aditivos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y de la Agencia Canadiense de Inspección de Alimentos (CFIA) | -0.5% | Estados Unidos y Canadá (supervisión federal) | Mediano plazo (2-4 años) |

| Disponibilidad de acondicionadores de flujo sustitutos de bajo costo | -0.4% | México y Estados Unidos (segmentos sensibles al precio) | Corto plazo (≤ 2 años) |

| Etiquetado de huella de carbono que desalienta los aditivos inorgánicos | -0.3% | Estados Unidos (California, estados del noreste) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas minerales

Los precios al contado de la sílice precipitada fluctuaron entre USD 620 y USD 780 por tonelada métrica en 2024 debido a las oscilaciones en los costos de energía, mientras que la bentonita de Wyoming enfrentó escasez de transporte ferroviario que elevó los precios en un 18%. La producción nacional de bentonita cayó un 3% por retrasos en permisos, y el flete marítimo para minerales asiáticos aumentó un 15%, erosionando las ventajas de costo para el carbonato de calcio importado. Estas variaciones de precios comprimen los márgenes de los molinos de alimentos y moderan el crecimiento a corto plazo en el mercado de agentes anticohesivos para alimentos en América del Norte.

Estrictas regulaciones de aditivos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y de la Agencia Canadiense de Inspección de Alimentos (CFIA)

Cualquier compuesto de base silicio que no esté ya clasificado como Generalmente Reconocido como Seguro requiere ahora una costosa petición de aditivo alimentario, que suele tardar hasta 36 meses en aprobarse. La Agencia Canadiense de Inspección de Alimentos (CFIA) exige estudios de biodisponibilidad para los aditivos que superen una inclusión del 2%, lo que disuade a los molinos de experimentar con carbonato de calcio a dosis elevadas en alimentos de acuicultura. Los costos de cumplimiento ralentizan la adopción de acondicionadores de flujo de nueva generación, moderando la expansión del mercado de agentes anticohesivos para alimentos en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las composiciones químicas de silicio anclan los estándares de fluidez

Las formulaciones de base silicio representaron el 37,35% del mercado de agentes anticohesivos para alimentos en América del Norte en 2025. La sílice precipitada domina los purines avícolas de alto valor, donde su tamaño de partícula de 3 a 5 µm mejora la dispersión y la consistencia de la producción. Imerys lanzó en 2024 silicato de calcio hidrofóbico que mantiene su eficacia al 80% de humedad relativa, atrayendo a los molinos del Golfo expuestos a picos de humedad. Se prevé que las mezclas de formato de potasio crezcan a una CAGR del 8,26%, favorecidas por los productores orgánicos que necesitan soporte antimicrobiano. El aluminosilicato de sodio sigue siendo una opción especializada en las dietas de acuicultura por sus propiedades de captación de amoníaco. El carbonato de calcio proporciona acondicionamiento básico del flujo para alimentos de rumiantes sensibles al precio, pero pierde rendimiento cuando la humedad supera el 13%.

Se proyecta que las composiciones químicas de silicio alcancen un mercado significativo, ya que los molinos priorizan una mayor capacidad de adsorción para las formulaciones de molienda fina. Las variantes de calcio seguirán el crecimiento general, pero cederán participación a los minerales de ingeniería. Las incorporaciones de potasio amplían la cartera, especialmente donde el control del moho se intersecta con la fluidez, reforzando los niveles premium dentro del mercado de agentes anticohesivos para alimentos en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de animal: la intensidad avícola se encuentra con la velocidad de la acuicultura

Las aves de corral representaron el 31,02% del mercado de agentes anticohesivos para alimentos en América del Norte en 2025, respaldadas por dietas en forma de migas y pellets que exigen un flujo fiable a través de sistemas automatizados. Las inclusiones de agentes anticohesivos alcanzan el 0,30% en los estados del sureste húmedo para prevenir el apelmazamiento y la acumulación de finos. Se proyecta que el tamaño del mercado de agentes anticohesivos para alimentos en América del Norte para aves de corral crezca en consonancia con la estimación del Departamento de Agricultura de los Estados Unidos de 21,3 millones de toneladas métricas de producción avícola en 2025.

La acuicultura crece a una CAGR del 7,58% a medida que las granjas de camarón y salmón transicionan a micropellets comerciales susceptibles a la absorción de humedad. Los agentes de aluminosilicato de sodio y de base potasio amplían la estabilidad en el agua más de seis minutos, salvaguardando la eficiencia de conversión alimenticia. Los porcinos y rumiantes adoptan carbonato de calcio y bentonita por razones de costo, mientras que los productores de alimentos para équidos y mascotas especifican sílice precipitada premium para el control del polvo en el envasado minorista. La participación del mercado de agentes anticohesivos para alimentos en América del Norte dentro de la acuicultura está preparada para expandirse, reflejando el giro del sector desde raciones elaboradas en granja hacia líneas de extrusión industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Estados Unidos representó el 61,35% de la demanda del mercado de agentes anticohesivos para alimentos en 2025. Las operaciones verticalmente integradas en Georgia, Arkansas y Alabama consumieron aproximadamente 2 kg de agentes anticohesivos por tonelada de alimento, subrayando la importancia de la fluidez del alimento para la producción avícola a gran escala. Los proveedores nacionales de sílice, como J.M. Huber Corporation, aprovechan la proximidad a los cinturones cerealistas para ofrecer plazos de entrega de 48 horas y respaldar modelos de inventario justo a tiempo. Los molinos de California pagan primas del 15 al 20% por formulaciones neutras en carbono para cumplir con los mandatos estatales de sostenibilidad, reforzando un segmento premium de nicho dentro del mercado de agentes anticohesivos para alimentos en América del Norte.

Canadá representó una participación significativa de la demanda, concentrada en Ontario y Quebec, donde el almacenamiento en temporada fría impulsa la dependencia del silicato de calcio hidrofóbico. La Agencia Canadiense de Inspección de Alimentos (CFIA) revisó las evaluaciones previas a la comercialización para prolongar los ciclos de aprobación de nuevos productos de potasio y sílice especializada, moderando el rápido cambio hacia composiciones químicas de ingeniería. La expansión avícola del 1,8% anual hasta 2030 aún respalda un crecimiento incremental, con una demanda estacional mayor durante el invierno cuando el riesgo de condensación alcanza su punto máximo.

México registró el crecimiento más rápido, con una perspectiva de CAGR del 6,95% hasta 2031. Los nuevos molinos en Jalisco y Veracruz especifican agentes de base silicio para cumplir con las certificaciones de exportación, aunque la sensibilidad general al precio mantiene en uso generalizado las mezclas de ceniza de cáscara de arroz y zeolita. El comercio transfronterizo aumenta los tiempos de tránsito, elevando los requisitos de rendimiento e impulsando una migración gradual hacia minerales de mayor pureza. Los mercados más pequeños de América Central y el Caribe añaden volumen marginal, pero ofrecen oportunidades específicas para distribuidores con logística flexible.

Panorama competitivo

Los cinco principales proveedores controlaron una participación significativa del mercado de agentes anticohesivos para alimentos en América del Norte en 2024. La adquisición por USD 260 millones de la unidad de nutrición animal de Yara por parte de BASF SE creó una plataforma que integra agentes anticohesivos con enzimas y aminoácidos, capturando más valor por tonelada de alimento. La compra por USD 150 millones de Vetagro por parte de Evonik Industries AG añadió acondicionadores de flujo adaptados para dietas avícolas ricas en grasa, lo que permite ofrecer soluciones agrupadas validadas por simulaciones de rendimiento mediante gemelos digitales. La asociación tecnológica entre Clariant AG y Bühler AG incorpora algoritmos de dosificación de sílice precipitada en la automatización de molinos de alimentos, diferenciando los minerales premium mediante una garantía de rendimiento basada en datos.

Los operadores regionales de canteras mantienen una participación en el carbonato de calcio y la bentonita a través de descuentos de precio del 15 al 20%, aunque las crecientes normas de divulgación ambiental presionan a los clientes para que evalúen las emisiones incorporadas de las opciones minadas frente a las sintéticas. La ceniza de cáscara de arroz y la sílice de origen algal representan menos del 2% de penetración debido a la distribución inconsistente del tamaño de partícula y los precios premium, pero atraen el interés de los compradores conscientes del carbono en el oeste de Estados Unidos. Las solicitudes de patentes para sílices tratadas hidrofóbicamente y mejoras en formato de potasio aumentaron un 18% en 2024, confirmando una investigación sostenida incluso en un mercado de agentes anticohesivos para alimentos en América del Norte maduro.

Las capacidades de servicio ahora importan tanto como la calidad mineral. Los proveedores despliegan ingenieros de campo para calibrar la dosificación en función de la humedad en tiempo real y los datos de formulación de alimentos, consolidando contratos mediante garantías de rendimiento en lugar de precios al contado. La certificación ISO 22000 de J.M. Huber Corporation fortalece las credenciales de exportación, mientras que el compromiso de gas natural renovable de Solvay alinea la producción con los objetivos de Alcance 3 establecidos por los grandes integradores. La intensidad competitiva está, por tanto, determinada no solo por el costo, sino también por el cumplimiento normativo, las métricas de sostenibilidad y la integración digital.

Líderes de la industria de agentes anticohesivos para alimentos en América del Norte

J.M. Huber Corporation

BASF SE

Bentonite Performance Minerals LLC (Halliburton Company)

Evonik Industries AG

Solvay SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Papillon Agricultural Company ha lanzado un nuevo agente anticohesivo diseñado para raciones de ganado lechero y bovino en América del Norte. El producto mejora la fluidez y la consistencia de los alimentos, garantizando una ingesta uniforme de nutrientes para el ganado. Esta innovación respalda una mejor eficiencia alimentaria y el rendimiento animal en operaciones comerciales.

- Enero de 2025: Evonik anunció planes para cerrar dos plantas de sílice en América del Norte, en Waterford, Nueva York, a mediados de 2025, y en Havre de Grace, Maryland, a mediados de 2026, como parte de su programa estratégico de optimización de activos. La producción fue trasladada a centros más grandes para mejorar la competitividad manteniendo un suministro fiable de sílice para los clientes.

- Febrero de 2024: Kemin Industries presentó una nueva Herramienta de Optimización de Carne en su sitio web, diseñada para ayudar a los clientes a identificar soluciones personalizadas para proteger los productos cárnicos y avícolas. Este cuestionario rápido de cuatro pasos ofrece un enfoque fácil de usar, guiando a los fabricantes de alimentos en la exploración de opciones de productos y posibles ahorros de costos.

Alcance del informe del mercado de agentes anticohesivos para alimentos en América del Norte

Los agentes anticohesivos son aditivos utilizados en la industria de alimentos para prevenir la formación de grumos. Estos agentes inhiben los metabolitos fúngicos de origen natural y mejoran la calidad de los alimentos. Abordan eficazmente problemas como la adsorción de humedad, la pérdida de nitrógeno y el apelmazamiento en la granulación causado por el crecimiento de moho. Además, los agentes anticohesivos para alimentos mejoran los sistemas de envasado, simplificando el transporte. El mercado de agentes anticohesivos para alimentos en América del Norte está segmentado por tipo (base silicio, base sodio, base calcio, base potasio y otros tipos químicos), tipo de animal (rumiante, aves de corral, porcino, acuicultura y otros tipos de animales) y geografía (Estados Unidos, Canadá, México y resto de América del Norte). El informe proporciona el tamaño del mercado y las previsiones en términos de valor (USD) para estos segmentos.

| Base silicio |

| Base sodio |

| Base calcio |

| Base potasio |

| Otros tipos químicos |

| Rumiante |

| Aves de corral |

| Porcino |

| Acuicultura |

| Otros tipos de animales |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo | Base silicio |

| Base sodio | |

| Base calcio | |

| Base potasio | |

| Otros tipos químicos | |

| Por tipo de animal | Rumiante |

| Aves de corral | |

| Porcino | |

| Acuicultura | |

| Otros tipos de animales | |

| Por geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de agentes anticohesivos para alimentos en América del Norte para 2031?

Se proyecta que el mercado alcance USD 307,06 millones en 2031, creciendo a una CAGR del 6,12%.

¿Qué tipo de aditivo tiene la mayor participación actual en el mercado de agentes anticohesivos para alimentos en América del Norte?

Las formulaciones de base silicio lideran con una participación del 37,35% del mercado de agentes anticohesivos para alimentos en América del Norte en 2025, impulsadas por una superior adsorción de humedad.

¿Por qué la demanda de agentes anticohesivos en acuicultura crece más rápido que en otros sectores?

Los productores de camarón y salmón están transitando hacia micropellets comerciales que requieren un control fiable de la humedad, impulsando el crecimiento del segmento a una CAGR del 7,58%.

¿Cómo influirá el etiquetado de huella de carbono en la selección de aditivos?

Las normas de divulgación de Alcance 3 alientan a los integradores a favorecer minerales con menores emisiones incorporadas o insumos de energía renovable certificada.

Última actualización de la página el: