Tamaño y Participación del Mercado de Entrega de Comestibles en Línea en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

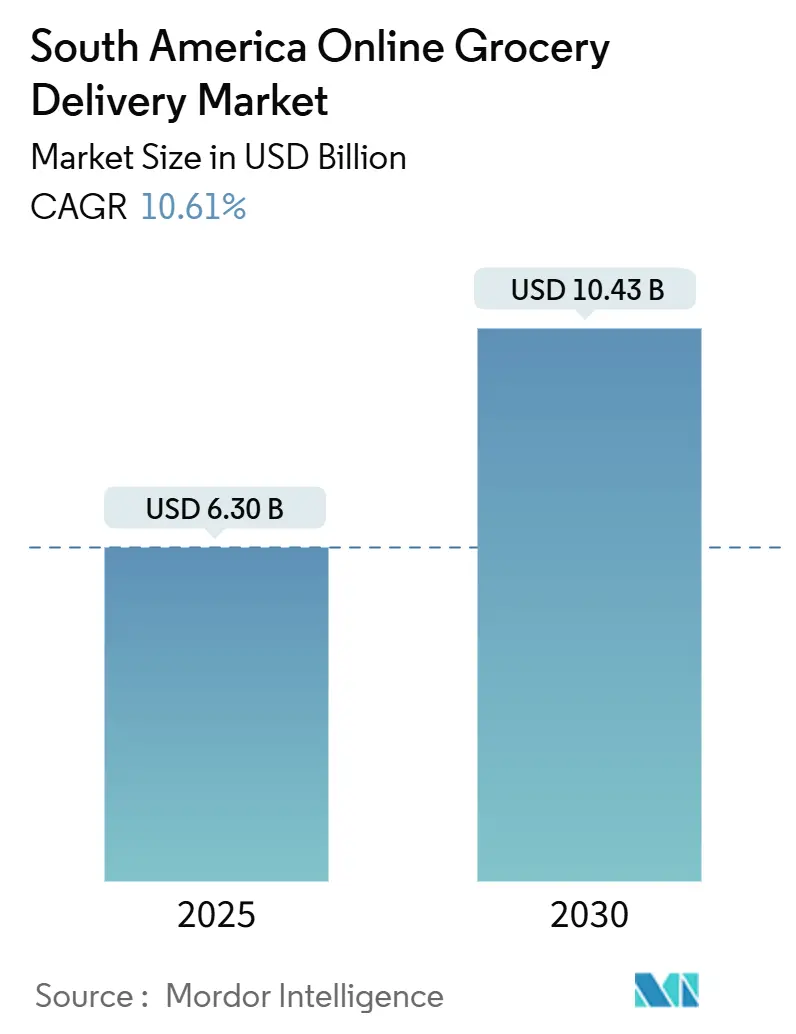

| Tamaño del Mercado (2025) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Entrega de Comestibles en Línea en América del Sur por Mordor Intelligence

El tamaño del Mercado de Entrega de Comestibles en Línea en América del Sur se estima en USD 6.300 millones en 2025, y se espera que alcance USD 10.430 millones para 2030, a una CAGR del 10,61% durante el período de pronóstico (2025-2030). La transformación digital en curso, impulsada por la amplia tenencia de teléfonos inteligentes, el sistema de pago instantáneo PIX y la inversión de capital de riesgo en centros de cadena de frío de última milla, sustenta la expansión del mercado. Las plataformas continúan beneficiándose de la preferencia del consumidor por experiencias móviles en primer lugar, procesos de pago sin fricciones y una selección cada vez mayor de productos frescos y envasados. Los flujos de capital se dirigen principalmente a Brasil, Argentina y Chile, donde las economías de escala compensan los crecientes costos de cumplimiento. La intensidad competitiva se mantiene moderada mientras los agregadores de mercado, los especialistas en tiendas oscuras y los minoristas omnicanal compiten por acortar los plazos de entrega y fidelizar a los clientes. Los cambios regulatorios en torno al estatus de los trabajadores, la privacidad de datos y el comercio transfronterizo crean un panorama de cumplimiento fragmentado, lo que incentiva a los operadores con mayor capital a invertir en gobernanza y modelos operativos localizados.

Conclusiones Clave del Informe

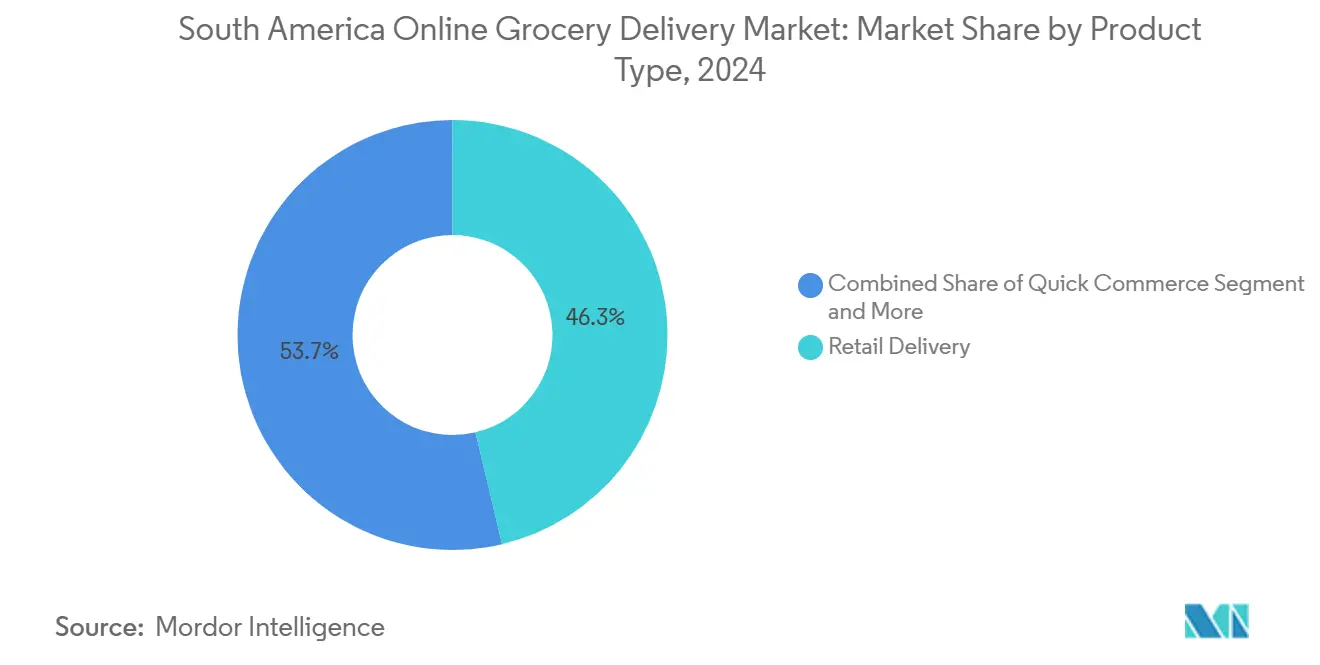

- Por categoría de producto, la entrega minorista lideró con una participación de ingresos del 46,30% del mercado de entrega de comestibles en línea en América del Sur en 2024; se proyecta que el comercio rápido se expanda a una CAGR del 12,90% hasta 2030.

- Por modelo de plataforma, los agregadores de mercado mantuvieron el 39,70% de la participación del mercado de entrega de comestibles en línea en América del Sur en 2024, mientras que los operadores de tiendas oscuras especializados registran la CAGR proyectada más alta del 13,40% hasta 2030.

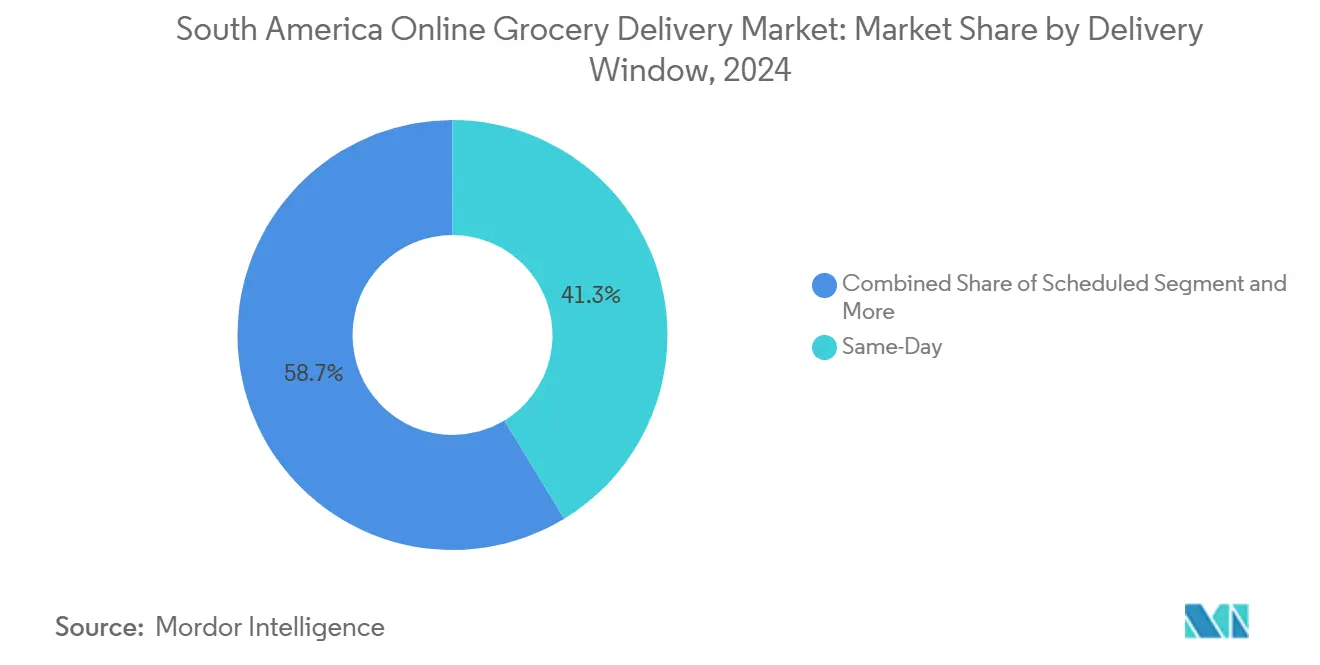

- Por ventana de entrega, el cumplimiento en el mismo día capturó el 41,30% del tamaño del mercado de entrega de comestibles en línea en América del Sur en 2024, y la entrega instantánea avanza a una CAGR del 14,10% hasta 2030.

- Por método de pago, las billeteras digitales y PIX representaron el 52,60% del tamaño del mercado de entrega de comestibles en línea en América del Sur en 2024, y las tarjetas de crédito/débito crecen a una CAGR del 11,90% durante el horizonte de pronóstico.

- Por país, Brasil contribuyó con el 42,00% de la participación del mercado de entrega de comestibles en línea en América del Sur en 2024, mientras que Perú registra la CAGR de pronóstico más rápida del 11,50% entre 2025-2030.

Tendencias e Información del Mercado de Entrega de Comestibles en Línea en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de teléfonos inteligentes y pagos habilitados por PIX | +2.3% | Brasil dominante; extendiéndose a Argentina y Colombia | Corto plazo (≤ 2 años) |

| Expansión de redes de comercio rápido con tiendas oscuras | +1.8% | Centros urbanos en Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Aumento de la inversión de capital de riesgo y corporativa en cadena de frío de última milla | +1.5% | Regional; concentrada en metrópolis de Nivel 1 | Mediano plazo (2-4 años) |

| Hiperpersonalización impulsada por IA que aumenta el valor de la cesta | +1.2% | Centros tecnológicos en São Paulo, Buenos Aires, Santiago | Largo plazo (≥ 4 años) |

| Impulso omnicanal generalizado por parte de grandes minoristas | +0.9% | Minoristas globales en los principales mercados sudamericanos | Corto plazo (≤ 2 años) |

| Cumplimiento transfronterizo a través de corredores comerciales regionales | +0.7% | Economías del MERCOSUR; participantes del Corredor Bioceánico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Teléfonos Inteligentes y Pagos Habilitados por PIX

PIX procesó 42.000 millones de transacciones durante 2024, representando el 70% del volumen de pagos digitales de Brasil y eliminando la fricción en el proceso de pago para millones de compradores no bancarizados. [1]Banco Central de Brasil, "Estadísticas de PIX," BCB.GOV.BR La liquidación en tiempo real fortalece el flujo de caja de las plataformas y reduce los amortiguadores de capital de trabajo, permitiendo a los operadores reinvertir en logística y marketing. El mandato de pago por código QR de Argentina que se implementa a partir de mayo de 2025 señala una convergencia de políticas hacia sistemas de pago instantáneo, mientras que el ecosistema de billeteras centrado en Yape y PLIN de Perú ya alcanza al 85% de los usuarios urbanos de teléfonos inteligentes. En conjunto, estos sistemas eliminan el riesgo de manejo de efectivo, aceleran las compras recurrentes y permiten que los programas de fidelización integren flujos de datos de pago y entrega. El resultado es una base direccionable ampliada para el mercado de entrega de comestibles en línea en América del Sur a medida que los hogares trasladan su gasto habitual al entorno digital.

Expansión de Redes de Comercio Rápido con Tiendas Oscuras

La densidad de tiendas oscuras aumentó un 340% en São Paulo y un 280% en Buenos Aires durante 2024, permitiendo entregas en menos de 60 minutos para unidades de mantenimiento de existencias de alta rotación. Los centros de microcumplimiento de uso específico optimizan la velocidad de preparación de pedidos, garantizan el cumplimiento de la cadena de frío y mantienen surtidos seleccionados que reflejan la demografía del vecindario. La redenominación de JOKR como DAKI y su proceso de consolidación subrayan las economías de escala y la intensidad de capital del comercio instantáneo. Especialistas en almacenamiento en frío de terceros, como Emergent Cold, suministran nodos con control de temperatura, permitiendo a las plataformas evitar grandes desembolsos en activos fijos mientras mantienen los niveles de servicio. [2]Emergent Cold, "Descripción General de la Empresa," EMERGENTCOLD.COM A medida que los consumidores urbanos se acostumbran a la llegada casi inmediata de comestibles, los operadores sin presencia en tiendas oscuras corren el riesgo de perder clientes, empujando a la industria hacia umbrales de inversión más elevados.

Aumento de la Inversión de Capital de Riesgo y Corporativa en Cadena de Frío de Última Milla

El despliegue de capital logístico superó los USD 2.800 millones en 2024, con el 35% asignado a construcciones con control de temperatura, lo que refleja la confianza de los inversores en la entrega de productos perecederos. La región de nube de USD 4.000 millones de Amazon en Chile proporciona capacidad de cómputo para la optimización de rutas y la previsión de demanda, catalizando indirectamente la innovación en el comercio electrónico de comestibles. MercadoLibre planea duplicar sus centros de distribución en Brasil para 2025, integrando cargas de comestibles en su plataforma de mercado más amplia y capturando sinergias de red. Estos movimientos cubren las brechas históricas de infraestructura que limitaban la distribución de productos frescos más allá de las metrópolis de primer nivel, mejorando la fiabilidad del servicio y ampliando la cobertura geográfica del mercado de entrega de comestibles en línea en América del Sur.

Hiperpersonalización Impulsada por IA que Aumenta el Valor de la Cesta

Los primeros proyectos piloto de IA elevaron los valores promedio de los pedidos hasta en un 25% mediante señales de reabastecimiento predictivo, segmentación de cupones y agrupación dinámica de productos. [3]Walmart Chile, "Walmart Chile Implementa Carritos Inteligentes con IA," WALMART.COM Los carritos inteligentes equipados con visión artificial en las tiendas de Walmart Chile alimentan señales de demanda a nivel de unidad de mantenimiento de existencias en los motores de recomendación en línea, creando una comercialización de ciclo cerrado. Los marcos de IA adoptados en toda la región en 2024 promueven la transparencia algorítmica, impulsando a las plataformas a explicar los resultados de los modelos y eliminar sesgos, lo que puede ralentizar la implementación pero mejora la confianza del consumidor [4]Access Now, "Políticas de Regulación de IA en América Latina," ACCESSNOW.ORG. Los operadores que diseñan canales de IA explicables obtienen capital reputacional y preparación regulatoria mientras convierten los datos de comportamiento en un mayor valor de vida del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos logísticos y de combustible que comprimen los márgenes | -1.8% | Regional; agudo en los corredores andinos de Perú y Colombia | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre los modelos de trabajadores independientes | -1.4% | México y Colombia liderando; extendiéndose a Brasil | Mediano plazo (2-4 años) |

| Cadena de frío deficiente fuera de las metrópolis de Nivel 1 | -0.6% | Chile, ciudades secundarias en Argentina | Mediano plazo (2-4 años) |

| Mandatos de embalaje ecológico que elevan los costos unitarios | -0.5% | Corredores comerciales del MERCOSUR; Argentina, Paraguay | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Logísticos y de Combustible que Comprimen los Márgenes

Los costos de última milla representan entre el 35% y el 45% del valor del pedido en Perú y Colombia, donde el terreno montañoso exige vehículos especializados y algoritmos de enrutamiento. La dependencia de las importaciones de combustible refinado expone a los operadores a las fluctuaciones cambiarias, lo que infla las facturas de diésel y comprime los márgenes de contribución. Los precios dinámicos compensan parcialmente la variabilidad, pero los recargos frecuentes corren el riesgo de reducir la frecuencia de pedidos entre los hogares sensibles al precio. Las plataformas contrarrestan esto agrupando volumen entre comerciantes, desplegando motos eléctricas en geografías planas y presionando a los gobiernos para mejorar la infraestructura, aunque la presión de costos sigue siendo un lastre estructural para el mercado de entrega de comestibles en línea en América del Sur.

Presión Regulatoria sobre los Modelos de Trabajadores Independientes

La reforma laboral de México de diciembre de 2024 reclasifica a los mensajeros de plataformas como empleados en un plazo de 180 días, anticipando aumentos de costos laborales del 25% al 40% una vez que se apliquen las contribuciones a la seguridad social y los pisos de salario mínimo. El congreso de Colombia y el senado de Brasil debaten proyectos de ley similares, impulsados por el aumento de la actividad sindical y el escrutinio judicial. Los gastos de cumplimiento, el rediseño de flujos de trabajo y las posibles caídas de productividad pesan sobre los márgenes de EBIT, particularmente para los agregadores de mercado con modelos de activos ligeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Entrega Minorista Mantiene la Escala Mientras el Comercio Rápido Crece

La entrega minorista representó el 46,30% del mercado de entrega de comestibles en línea en América del Sur en 2024, reflejando las misiones de abastecimiento del hogar que favorecen los surtidos amplios y los horarios programados. El comercio rápido crece a una CAGR del 12,90% hasta 2030, capturando compras impulsivas y brechas en la hora de las comidas en los densos núcleos urbanos. La transición de JOKR a DAKI ilustra los requisitos de capital: las promesas de menos de 60 minutos presionan la economía unitaria a menos que la densidad de pedidos y el valor de la cesta aumenten simultáneamente. Los actores del segmento refinan la combinación de unidades de mantenimiento de existencias, con mayor participación de productos listos para comer y productos frescos cortados, para ampliar los márgenes de contribución y la retención de la fidelización. Mientras tanto, los proveedores de kits de comida apuntan a los núcleos urbanos de mayor poder adquisitivo, pero se quedan atrás en escala debido a las brechas en la cadena de frío y la sensibilidad al precio.

Los operadores de entrega minorista contrarrestan a los rivales instantáneos reduciendo los plazos de entrega mediante la optimización de la preparación en tienda, los módulos de microcumplimiento y la ampliación de las ventanas de corte del mismo día. Sus modelos omnicanal aprovechan las instalaciones físicas existentes, dando acceso a miles de unidades de mantenimiento de existencias y descuentos de proveedores inalcanzables para las nuevas empresas de tiendas oscuras. La participación del mercado de entrega de comestibles en línea en América del Sur correspondiente a la entrega minorista puede reducirse ligeramente, pero sigue siendo el segmento ancla porque las compras semanales planificadas generan cestas más grandes y una demanda predecible. Los algoritmos de inventario ajustan los niveles de mantenimiento de existencias para reducir el desperdicio, mientras que las asociaciones con granjas locales acortan las cadenas de suministro y se diferencian por la frescura. Esta estrategia dual preserva las economías de escala frente a los competidores de entrega rápida.

Por Modelo de Plataforma: Los Agregadores de Mercado Mantienen la Amplitud; los Operadores de Tiendas Oscuras Escalan en Profundidad

Los agregadores de mercado mantuvieron el 39,70% de la participación del mercado de entrega de comestibles en línea en América del Sur en 2024, capturando volumen al incorporar supermercados y tiendas especializadas sin poseer inventario. Su modelo de activos ligeros acelera la expansión internacional, como lo evidencia la presencia de Rappi en nueve países. Sin embargo, se proyecta que el tamaño del mercado de entrega de comestibles en línea en América del Sur para los operadores de tiendas oscuras especializados se expanda a una CAGR del 13,40% hasta 2030, a medida que los inversores respaldan el cumplimiento en entornos controlados que garantizan velocidad y calidad.

Las aplicaciones propias de supermercados, encabezadas por Carrefour Brasil y Cencosud Chile, integran puntos de fidelización, recogida en tienda y motores de precios dinámicos para proteger su participación frente a los agregadores. El enfoque de ecosistema de MercadoLibre superpone la amplitud del mercado con logística propia, capturando valor en ropa, electrónica y comestibles mientras amortiza la infraestructura en múltiples verticales. La rivalidad entre plataformas gira en torno a la propiedad de los datos: los agregadores recopilan señales de comportamiento entre categorías, los operadores de tiendas oscuras recopilan preferencias granulares a nivel de unidad de mantenimiento de existencias, y los supermercados combinan historiales de fidelización y pago. Cada grupo compite por profundizar la personalización mientras equilibra el gasto de capital y la rentabilidad, con fusiones estratégicas probables a medida que el crecimiento se modera después de 2030.

Por Ventana de Entrega: El Mismo Día Afirma su Alcance, la Entrega Instantánea Construye Prestigio

El servicio en el mismo día (2-24 horas) representó el 41,30% del tamaño del mercado de entrega de comestibles en línea en América del Sur en 2024, valorado por su alcance en toda la ciudad y su enrutamiento predecible. La entrega instantánea (< 2 horas) impulsa una CAGR del 14,10% hasta 2030, inicialmente restringida a los núcleos de São Paulo, Buenos Aires, Bogotá y Santiago, donde las redes de tiendas oscuras permiten radios de cumplimiento de 5 kilómetros. Las entregas programadas (> 24 horas) persisten para pedidos a granel en cinturones periurbanos y rurales, especialmente en la Pampa argentina y el interior de Brasil.

El software de verificación de direcciones y las API de geolocalización elevan la tasa de éxito en el primer intento en Chile del 85,69% hacia el referente del 95%, reduciendo los costos de reentrega que obstaculizan la economía instantánea. La topografía plana de Argentina ofrece un promedio de tránsito doméstico de 1,29 días, posicionando la red para extender la entrega instantánea a Córdoba y Rosario sin una construcción de infraestructura radical. Los operadores fijan precios de los niveles de entrega de forma dinámica: franjas programadas gratuitas para cestas de alto valor, mejoras de pago para el mismo día y tarifas premium para la entrega instantánea, equilibrando la disposición del consumidor a pagar frente a las curvas de costos de cumplimiento. Los continuos proyectos piloto de entrega con drones en los valles andinos escasamente poblados podrían redefinir los límites del segmento después de 2030.

Por Método de Pago: Las Billeteras Digitales Superan a las Tarjetas; el Efectivo Disminuye pero Persiste

Las billeteras digitales y PIX procesaron conjuntamente el 52,60% de las transacciones de entrega de comestibles en línea en América del Sur en 2024, gracias a la facilidad de incorporación, el soporte de código QR y los incentivos de reembolso. Las tarjetas de crédito/débito crecen a una CAGR del 11,90% a medida que la tokenización, el protocolo 3-D Secure y las promociones de los emisores atraen a los titulares de tarjetas cautelosos ante el fraude. El pago contra entrega en efectivo disminuye de forma constante, pero sigue siendo relevante en los bolsillos de baja bancarización de Bolivia, Paraguay y la Amazonia exterior.

Las capas de orquestación de pagos reducen las tasas de rechazo mediante el enrutamiento automático entre bancos adquirentes, mejorando la conversión para tarjetas internacionales en escenarios de pago transfronterizo. Para los agregadores de mercado, los sistemas de liquidación instantánea mejoran la transparencia de las propinas a los mensajeros y reducen las fugas de efectivo. El tamaño del mercado de entrega de comestibles en línea en América del Sur gana USD 600 millones en valor bruto de mercancía cada año, únicamente por el menor abandono del carrito atribuible a la adopción de billeteras. Los gobiernos fomentan los sistemas de pago digitales para la trazabilidad fiscal, consolidando un ciclo virtuoso de adopción sin efectivo y penetración del comercio electrónico de comestibles.

Análisis Geográfico

Brasil sigue siendo el eje de la actividad de entrega de comestibles en línea en América del Sur, respaldado por la ubicuidad de PIX, los despliegues de tiendas oscuras financiados por capital de riesgo y la contribución de EBIT de USD 226 millones de iFood, propiedad de Prosus, en 2024. El área metropolitana de São Paulo, con 21 millones de habitantes, sostiene una densidad de pedidos suficientemente alta para promesas de entrega en 15 minutos, mientras que la economía turística de Río de Janeiro fomenta cestas premium que elevan el valor promedio del pedido. Más allá de los centros de primer nivel, las redes se expanden hacia Porto Alegre, Brasília y Recife, impulsadas por incentivos fiscales para la construcción de almacenamiento en frío. Los corredores de fibra óptica financiados por el gobierno mejoran la conectividad rural, allanando el camino para puntos de recogida híbridos en zonas agrícolas y ampliando el alcance del mercado de entrega de comestibles en línea en América del Sur.

Perú registra la curva de crecimiento más pronunciada de la región gracias a la inclusión financiera mediada por Yape y PLIN, la adopción de teléfonos inteligentes del 85% en los núcleos urbanos y las subvenciones municipales para casilleros refrigerados que sortean las restricciones de horario de entrega. Las inversiones se concentran a lo largo del corredor del Pacífico, que une el puerto de Lima con los centros textiles de Arequipa. Los desafíos del terreno en los Andes impulsan a las plataformas a experimentar con centros de microdistribución a 3.000 metros de altitud, donde el rendimiento de las baterías de las furgonetas eléctricas disminuye, aunque las flotas de biocombustibles alternativos muestran potencial. La claridad regulatoria en torno a las facturas digitales acelera la incorporación de comerciantes, dando a las plataformas opcionalidad a largo plazo para evolucionar hacia superaplicaciones multisectoriales.

Argentina, Colombia y Chile forman un triángulo secundario de oportunidades. La Pampa plana de Argentina permite el transporte interurbano de bajo costo, logrando un promedio de tránsito doméstico de 1,29 días y aumentando la viabilidad del mismo día en ciudades secundarias. Colombia enfrenta mayores gastos operativos debido a la topografía accidentada, pero los 9 millones de habitantes de Bogotá generan suficiente densidad para los clústeres de cadena de frío financiados por capital de riesgo. Chile, a pesar de su estrecha geografía, registra valores de cesta elevados, aunque la ambigüedad de las direcciones provoca tasas de reentrega del 14%. La cooperación regulatoria emergente bajo el Acuerdo de Comercio Electrónico del MERCOSUR armoniza los procedimientos aduaneros, reduciendo los tiempos de espera transfronterizos en un 20%, aunque las fluctuaciones cambiarias siguen presionando los márgenes de importación.

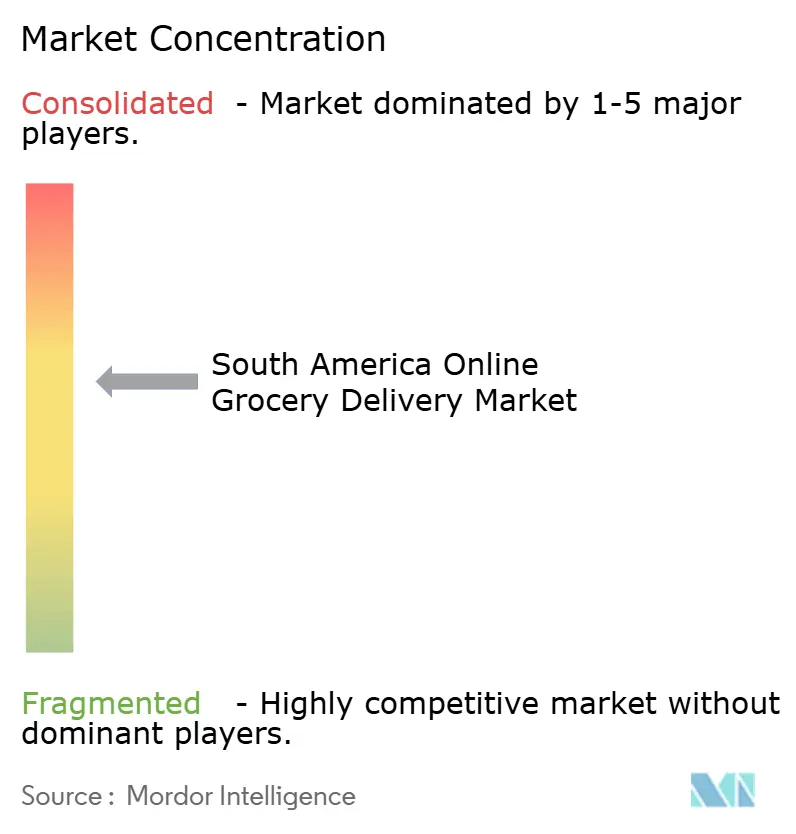

Panorama Competitivo

El mercado exhibe una fragmentación moderada, con tres líderes regionales, iFood, Rappi y PedidosYa, que mantienen participaciones de dos dígitos en Brasil, Colombia y Uruguay, respectivamente. iFood aprovecha el capital de Prosus para escalar su flota de mensajeros propia, su billetera de pago y la agrupación de ubicaciones impulsada por IA que reduce la distancia de entrega por pedido en un 18%. Rappi, incluida en la lista TIME100 de 2024, opera un modelo de superaplicación multisectorial que abarca comestibles, farmacia y reservas de viajes, asegurando USD 125 millones en nuevo capital y deuda en 2025 para ampliar los ciclos de capital de trabajo. PedidosYa, respaldada por Delivery Hero, se centra en los mercados del cono sur e invierte en redes de casilleros inteligentes para reducir las entregas fallidas en Montevideo y Santiago.

Walmart Chile implementa carritos inteligentes con visión artificial y transforma tiendas seleccionadas en nodos de microcumplimiento, reduciendo los tiempos de preparación y empaque en un 40%. Carrefour Brasil adopta un modelo de concentrador y radio, agrupando tiendas oscuras alrededor de hipermercados existentes, mientras que Cencosud integra puntos de fidelización en los modos de recogida en tienda y entrega a domicilio. Los proveedores de logística globales como CPKC y Americold construyen plataformas de distribución con control de temperatura, alquilando espacio tanto a cadenas minoristas como a plataformas en línea. Estos activos compartidos diluyen la carga de capital e intensifican la competencia en el servicio.

La tecnología es el diferenciador decisivo. La previsión de demanda impulsada por IA minimiza el desperdicio; la optimización de rutas en tiempo real eleva la utilización de los mensajeros a 2,5 pedidos por hora en los picos de São Paulo. Las innovaciones en pagos, billeteras integradas, compra ahora paga después para productos básicos y funciones de propinas para conductores, impulsan la retención. La consolidación del mercado es probable a medida que el crecimiento se normalice después de 2030, favoreciendo a los actores con fosos de datos propios y capacidades de gobernanza multinacional alineadas con las regulaciones laborales y de IA emergentes.

Líderes de la Industria de Entrega de Comestibles en Línea en América del Sur

-

iFood S.A.

-

Rappi S.A.S.

-

PedidosYa SA

-

Cornershop Limited (Uber)

-

Mercado Libre, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rappi aseguró USD 25 millones en financiamiento de Serie F con la participación de Amazon, reforzando sus ambiciones de expansión como superaplicación.

- Agosto de 2025: Rappi obtuvo USD 100 millones en financiamiento de deuda convencional de Santander para reforzar el capital de trabajo destinado a mejoras logísticas.

- Mayo de 2025: Argentina implementó regulaciones de pago por código QR para el transporte público, estandarizando los sistemas de pago digital que pueden extenderse a los puntos de venta minoristas.

Alcance del Informe del Mercado de Entrega de Comestibles en Línea en América del Sur

Un supermercado en línea es un supermercado físico o tienda de comestibles que acepta pedidos en línea, o bien una operación de comercio electrónico independiente que vende artículos de comestibles. Este servicio normalmente incluye un cargo por entrega. Los supermercados en línea son supermercados tradicionales que han creado canales de internet para atender mejor a sus clientes.

El Mercado de Entrega de Comestibles en Línea en América del Sur está segmentado por tipo de producto (Entrega Minorista, Comercio Rápido, Entrega de Kits de Comida) y por Geografía (Brasil, México, Argentina y el Resto de América del Sur).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Entrega Minorista |

| Comercio Rápido (<60 min) |

| Entrega de Kits de Comida |

| Agregadores de Mercado |

| Aplicaciones Propias de Supermercados |

| Operadores de Tiendas Oscuras Especializados |

| Programada (>24 h) |

| Mismo Día (2–24 h) |

| Instantánea (<2 h) |

| Billetera Digital/PIX |

| Tarjeta de Crédito/Débito |

| Pago Contra Entrega en Efectivo |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Entrega Minorista |

| Comercio Rápido (<60 min) | |

| Entrega de Kits de Comida | |

| Por Modelo de Plataforma | Agregadores de Mercado |

| Aplicaciones Propias de Supermercados | |

| Operadores de Tiendas Oscuras Especializados | |

| Por Ventana de Entrega | Programada (>24 h) |

| Mismo Día (2–24 h) | |

| Instantánea (<2 h) | |

| Por Método de Pago | Billetera Digital/PIX |

| Tarjeta de Crédito/Débito | |

| Pago Contra Entrega en Efectivo | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de entrega de comestibles en línea en América del Sur en 2025?

Se valora en USD 6.300 millones y se proyecta que crezca a una CAGR del 10,61% hasta 2030.

¿Qué país contribuye con las mayores ventas?

Brasil representa el 42,00% de los ingresos de 2024 debido a la ubicuidad de PIX, la penetración de teléfonos inteligentes y los densos corredores logísticos.

¿Qué segmento se expande más rápidamente?

La entrega instantánea en menos de dos horas registra una CAGR del 14,10% hasta 2030, impulsada por los despliegues de tiendas oscuras en las principales ciudades.

¿Qué importancia tienen las billeteras digitales en la combinación de pagos?

Las billeteras digitales y PIX impulsan el 52,60% de las transacciones de 2024 y reducen el abandono del carrito al ofrecer liquidación instantánea.

¿Qué actores lideran el panorama competitivo?

iFood, Rappi y PedidosYa dominan a nivel regional, mientras que Carrefour, Walmart y Cencosud impulsan estrategias omnicanal para reducir la brecha.

¿Qué cambio regulatorio podría afectar más los costos operativos?

Las leyes de reclasificación de trabajadores independientes en México y la legislación propuesta en Colombia y Brasil podrían elevar los costos laborales hasta en un 40% para las plataformas de entrega.

Última actualización de la página el: