Tamaño y Participación del Mercado de Entrega de Comestibles en Línea de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

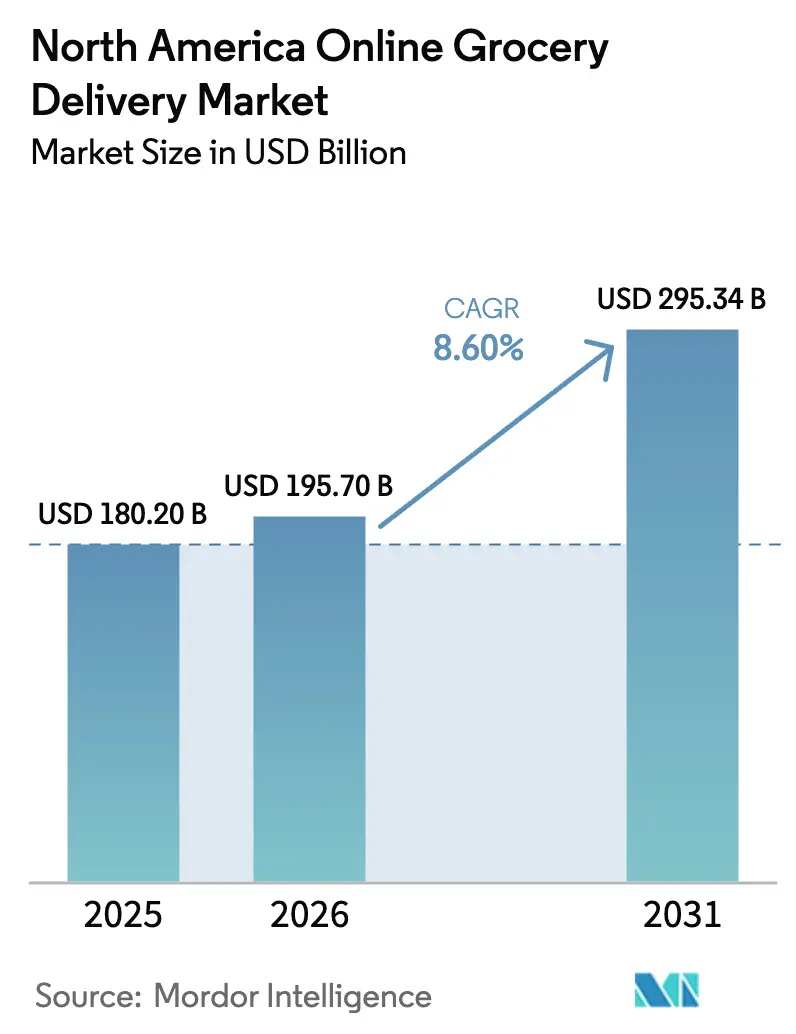

| Tamaño del mercado en el año base (2025) | 180.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 195.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 295.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

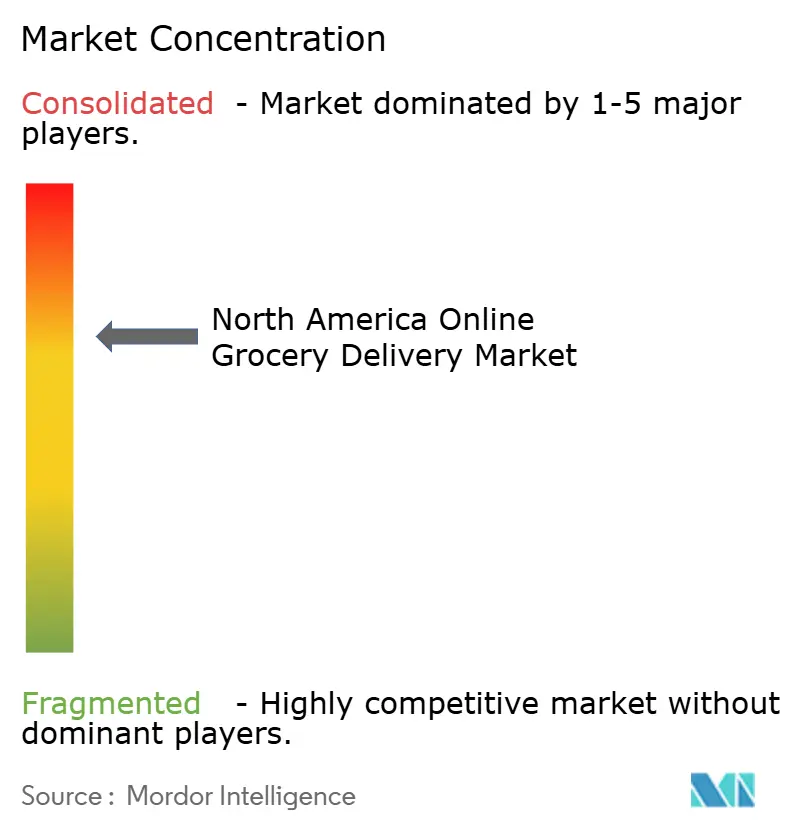

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Comestibles en Línea de América del Norte por Mordor Intelligence

El tamaño del mercado de entrega de comestibles en línea de América del Norte en 2026 se estima en USD 195,7 mil millones, con un crecimiento desde el valor de 2025 de USD 180,2 mil millones y proyecciones para 2031 que muestran USD 295,34 mil millones, creciendo a una CAGR del 8,60% durante 2026-2031. Cambios estructurales como los programas de suscripción, la digitalización de los beneficios SNAP y la inversión récord en infraestructura han convertido la compra de comestibles digital en un hábito permanente en lugar de un repunte pandémico. Los minoristas omnicanal establecidos aprovechan sus redes de tiendas como nodos de última milla, mientras que las plataformas especializadas redoblan su apuesta por la personalización basada en datos para proteger su participación. Las redes de distribución el mismo día, la planificación de la demanda asistida por IA y el despliegue de vehículos de bajas emisiones reducen los costos unitarios y elevan la calidad del servicio. En conjunto, estas fuerzas trazan un camino claro hacia ganancias de volumen sostenidas en el mercado de entrega de comestibles en línea de América del Norte. [1]Walmart Investor Relations, "15 de mayo de 2025 – Formulario 8-K Informe Actual," stock.walmart.com

Conclusiones Clave del Informe

- Por tipo de producto, la entrega minorista lideró con el 62,38% de la participación del mercado de entrega de comestibles en línea de América del Norte en 2025, mientras que se prevé que el comercio rápido crezca a una CAGR del 20,3% hasta 2031.

- Por velocidad de entrega, los servicios el mismo día captaron el 45,35% del tamaño del mercado de entrega de comestibles en línea de América del Norte en 2025, mientras que se espera que la entrega instantánea en menos de dos horas avance a una CAGR del 25,9% hasta 2031.

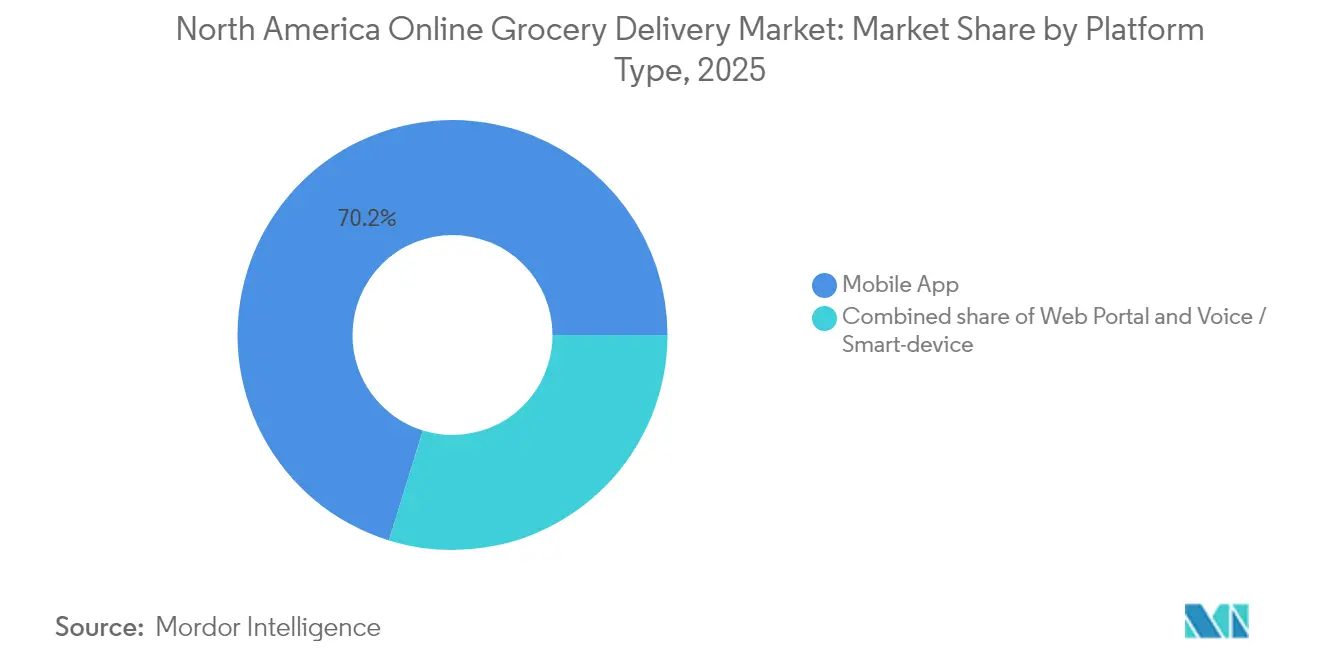

- Por tipo de plataforma, las aplicaciones móviles dominaron con una participación de ingresos del 70,22% en 2025; las interfaces de voz y dispositivos inteligentes muestran la CAGR proyectada más rápida del 17,2% hasta 2031.

- Por tipo de cliente, los consumidores domésticos representaron el 90,35% del tamaño del mercado de entrega de comestibles en línea de América del Norte en 2025, pero se prevé que la demanda corporativa e institucional crezca un 13,6% anual hasta 2031.

- Por país, Estados Unidos retuvo el 85,60% de la participación del mercado de entrega de comestibles en línea de América del Norte en 2025, mientras que México está en camino de alcanzar una CAGR del 15,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entrega de Comestibles en Línea de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volante de ingresos recurrentes de los servicios de suscripción | 1.80% | América del Norte, con mayor adopción en los mercados urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de SNAP en línea y digitalización de EBT | 1.20% | A nivel nacional en Estados Unidos, con impacto concentrado en regiones con escasez de alimentos | Corto plazo (≤ 2 años) |

| Despliegue de infraestructura de distribución el mismo día | 2.10% | Áreas metropolitanas de Estados Unidos, con expansión hacia mercados secundarios de Canadá | Mediano plazo (2-4 años) |

| Pronóstico de demanda para productos perecederos asistido por IA | 0.90% | Global, con implementación temprana en operaciones de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Economía de los microcentros de distribución de tiendas oscuras | 1.40% | Núcleos urbanos de Estados Unidos, expansión piloto hacia Ciudad de México | Mediano plazo (2-4 años) |

| Transición hacia flotas de última milla de bajas emisiones impulsada por criterios ESG | 0.70% | California a la vanguardia, extendiéndose hacia el noreste de Estados Unidos y las provincias canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volante de Ingresos Recurrentes de los Servicios de Suscripción

Las membresías de pago como Walmart+ convierten a los compradores ocasionales en clientes predecibles y de alta frecuencia. Los beneficios incluidos —entrega gratuita, descuentos en combustible, contenido de streaming— reducen la cancelación y aumentan la frecuencia media de pedidos, permitiendo a los minoristas subsidiar el envío sin erosionar el margen. Amazon, Safeway y los supermercados regionales aprovechan los datos propios de las suscripciones para personalizar ofertas y optimizar el inventario, profundizando las ventajas competitivas basadas en la escala.

Expansión de SNAP en Línea y Digitalización de EBT

Cuarenta y un millones de participantes del programa SNAP ahora cuentan con capacidad de compra digital, tras la expansión del programa por parte del Departamento de Agricultura de los Estados Unidos a todos los estados en 2024. Kroger, DoorDash y Shipt integraron rápidamente el proceso de pago con EBT, desbloqueando demanda incremental de hogares con inseguridad alimentaria y reduciendo el fraude mediante tarjetas con chip habilitado. El despliegue estatal de chip y pago por contacto en California a partir de enero de 2025 acelera el cambio, ampliando la base de mercado disponible para el mercado de entrega de comestibles en línea de América del Norte. [2]Departamento de Agricultura de los Estados Unidos, "El USDA Continúa Expandiendo las Compras en Línea con SNAP," fns.usda.gov

Despliegue de Infraestructura de Distribución el Mismo Día

Amazon atiende a 40 millones de compradores en Estados Unidos con entrega el mismo día, mientras que Walmart incrementó las entregas en menos de 3 horas en un 91% en 2025 mediante microcentros de distribución basados en tiendas. Cadenas regionales como Save Mart despliegan tiendas oscuras automatizadas para reducir los tiempos de preparación de pedidos, demostrando que la robótica puede nivelar el campo de juego frente a los gigantes nacionales. La velocidad ahora supera al precio una vez que las redes alcanzan escala, como lo evidencia el hecho de que el 30% de los clientes de Walmart optan por pagar más por un servicio acelerado.

Pronóstico de Demanda para Productos Perecederos Asistido por IA

Los algoritmos procesan tendencias de ventas, datos meteorológicos y promociones para predecir la demanda de productos frescos, reduciendo el desperdicio hasta en un 25% y disminuyendo las roturas de stock. La herramienta DC Forecasts de Albertsons ya automatiza las compras en 17 centros de distribución en Estados Unidos. Los supermercados independientes adoptan suites de IA basadas en la nube para mantenerse competitivos en disponibilidad a pesar de menores volúmenes, reforzando la escala de datos como barrera de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del costo de última milla que supera el valor del carrito | -2.30% | América del Norte, particularmente en las áreas metropolitanas de Estados Unidos | Corto plazo (≤ 2 años) |

| Escasez de conductores y personal de almacén | -1.70% | Estados Unidos y Canadá, con mayor agudeza en los centros urbanos | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de la cadena de frío | -1.10% | América del Norte, concentrado en los mercados secundarios | Mediano plazo (2-4 años) |

| Topes de tarifas municipales y regulaciones al estilo de la Proposición 22 | -0.80% | California a la vanguardia, con posible extensión a otros estados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Costo de Última Milla que Supera el Valor del Carrito

Las ordenanzas de salario mínimo urbano para trabajadores de la economía colaborativa elevan los costos de entrega más rápido de lo que crecen los valores del carrito. Las plataformas deben elegir entre absorber las pérdidas o aumentar las tarifas, presionando la economía unitaria en el mercado de entrega de comestibles en línea de América del Norte. El escrutinio regulatorio de las estructuras de tarifas, como la investigación de la Oficina de Protección Financiera del Consumidor sobre Walmart, agrava los gastos de cumplimiento.

Escasez de Conductores y Personal de Almacén

El sector del transporte por carretera podría enfrentar un déficit de 160.000 conductores para 2030, intensificando la competencia salarial por los repartidores de última milla y el personal de distribución. Walmart ha automatizado el 45% de sus operaciones de comercio electrónico en Estados Unidos para compensar la escasez de mano de obra, destacando el papel de la automatización como palanca de costos y cobertura estratégica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Entrega Minorista Mantiene el Liderazgo

La entrega minorista representó el 62,38% de la participación del mercado de entrega de comestibles en línea de América del Norte en 2025. Los consumidores prefieren las compras de carrito completo que replican las experiencias en tienda, impulsando un volumen sostenido a través de los minoristas omnicanal. El comercio rápido, aunque hoy solo representa una minoría, es el segmento de mayor crecimiento con una CAGR del 20,3% gracias a la demanda urbana de inmediatez. Los proveedores de kits de comida enfrentan presión sobre los márgenes a medida que HelloFresh anticipa una caída de ingresos de dos dígitos, mientras los supermercados lanzan kits propios para recuperar participación.

Las empresas emergentes de comercio rápido como Gopuff abren centros de conveniencia en las principales áreas metropolitanas, pero la rentabilidad unitaria depende de grupos densos de pedidos y tarifas premium. Las categorías especializadas de productos étnicos y de bienestar ganan terreno a medida que aumenta la diversidad demográfica. La integración con farmacias incrementa el valor del carrito, reforzando el potencial de ingresos del mercado de entrega de comestibles en línea de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Velocidad de Entrega: La Entrega el Mismo Día se Convierte en el Estándar Básico

Las opciones el mismo día representaron el 45,35% del tamaño del mercado de entrega de comestibles en línea de América del Norte en 2025 y continúan expandiéndose a medida que los minoristas reconvierten sus tiendas en nodos de microcentros de distribución. Los servicios instantáneos prometen una respuesta en menos de 2 horas y se proyecta que crezcan a una CAGR del 25,9%. Sin embargo, la sostenibilidad de la entrega ultrarrápida sigue siendo cuestionable fuera de los núcleos de alta densidad, donde la densidad de pedidos no logra absorber los elevados costos fijos.

La entrega al día siguiente subsiste para los productos básicos de despensa a granel y los clientes orientados al valor. Las plataformas segmentan ahora los niveles de servicio, cobrando primas por velocidad mientras mantienen los niveles estándar con precios competitivos, permitiendo una gestión refinada de los ingresos en el mercado de entrega de comestibles en línea de América del Norte.

Por Tipo de Plataforma: Las Aplicaciones Móviles Dominan, la Voz Emerge

Las aplicaciones móviles captaron una participación del 70,22% en 2025, beneficiándose del diseño maduro de experiencia de usuario y las funciones de fidelización integradas. Los asistentes de voz registraron la trayectoria de mayor crecimiento con una CAGR del 17,2%, con Amazon Alexa permitiendo reórdenes manos libres y reabastecimiento predictivo que integra la experiencia de compra de forma casi imperceptible. Los portales web siguen siendo indispensables para los compradores corporativos que necesitan cargas masivas y gestión de facturas.

La navegación por estantes mediante realidad aumentada y los sensores de refrigeradores inteligentes se acercan cada vez más a la corriente principal, subrayando cómo las interfaces digitales amplían el embudo para la industria de entrega de comestibles en línea de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cliente: Los Hogares Anclan el Volumen; el Segmento Corporativo se Acelera

Los hogares representaron el 90,35% de los ingresos de 2025, validando el enfoque histórico de la industria de comestibles hacia el consumidor. Sin embargo, los clientes corporativos e institucionales se están expandiendo a un ritmo del 13,6% anual. Las oficinas, hospitales y universidades externalizan cada vez más la gestión de su despensa para la retención de empleados y la simplificación operativa. Los carritos más grandes y los ciclos predecibles mejoran el margen, convirtiendo al segmento B2B en una atractiva vía de crecimiento dentro del mercado de entrega de comestibles en línea de América del Norte.

Análisis Geográfico

Estados Unidos impulsa la mayor parte de la demanda, con el tamaño del mercado de entrega de comestibles en línea de América del Norte en ese país reflejando el crecimiento regional general. La sólida participación en SNAP, las redes de entrega el mismo día que atienden a 40 millones de direcciones y los líderes omnicanal como Walmart (37% de participación en comercio electrónico de comestibles) crean una elevada barrera para los nuevos participantes. Los mandatos de cero emisiones de California impulsan a las flotas hacia furgonetas eléctricas, mientras el noreste prioriza la logística en ciudades densas y el sureste se enfoca en modelos de recogida en áreas suburbanas.

Canadá aporta una porción más pequeña pero estable, aprovechando una inversión de 6.500 millones de CAD de Walmart para expandir sus Supercentros y modernizar las cadenas de suministro. Las cadenas nacionales como Loblaw contrarrestan a las marcas estadounidenses mediante surtidos adaptados localmente y ecosistemas de fidelización. La modalidad de hacer clic y recoger sigue siendo prominente, reflejando la menor densidad urbana fuera de Toronto y Vancouver.

México ofrece la curva más pronunciada, impulsada por el plan de Walmex de agregar 1.500 tiendas y dos centros de distribución equipados con robótica para 2030. Las ventas de comercio electrónico aumentaron un 25% hasta USD 34 mil millones en 2024, aunque la penetración en línea en comestibles se mantiene en un solo dígito, lo que indica un amplio margen de crecimiento. El abastecimiento local (el 83% de los bienes fabricados en México) fortalece las redes de proveedores y mantiene los precios competitivos, posicionando a México como un contribuyente emergente del mercado de entrega de comestibles en línea de América del Norte.

Panorama Competitivo

La competencia se intensifica a medida que los minoristas físicos aprovechan sus redes de tiendas para igualar la velocidad de las plataformas especializadas. El modelo omnicanal de Walmart, la economía de plataforma de Instacart y la distribución impulsada por robótica de Amazon ilustran estrategias divergentes que convergen en la escala y el dominio de los datos. Las solicitudes de patentes para entrega autónoma, como el sistema de comunicación entre vehículos y terceros de DoorDash, subrayan una carrera hacia la innovación logística intensiva en capital.

Las redes de medios minoristas emergen como fuentes de ingresos adicionales lucrativas: los ingresos publicitarios de Instacart en 2024 superaron los USD 1 mil millones, mientras que Walmart Connect creció un 26%, monetizando los presupuestos de los proveedores y protegiendo los márgenes. El comercio rápido sigue siendo un nicho en disputa; los actores experimentan con promesas de 20 minutos pero lidian con la rentabilidad fuera de los núcleos urbanos de alta densidad. Los supermercados más pequeños buscan diferenciarse mediante empaques sostenibles y procedencia local en lugar de velocidad, creando microsegmentos defendibles dentro del vasto mercado de entrega de comestibles en línea de América del Norte.

Las economías de escala y la automatización amplían la brecha entre los líderes y los seguidores. Los requisitos de capital para robótica, IA y flotas de vehículos eléctricos disuaden a los nuevos participantes, lo que sugiere que el mercado tiende hacia un oligopolio con insurgentes de nicho periódicos. [4]Oficina de Patentes de los Estados Unidos, "Sistemas para que Vehículos de Entrega Autónomos y Automatizados se Comuniquen con Terceros," uspto.report

Líderes de la Industria de Entrega de Comestibles en Línea de América del Norte

Walmart Inc.

Amazon.com Inc.

Instacart

Costco Wholesale Corp.

The Kroger Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Misfits Market adquirió la empresa emergente de reutilización The Rounds, sumando capacidades de empaques circulares y emitiendo créditos de USD 30 más Misfits+ gratuito para nuevos miembros.

- Mayo de 2025: Instacart registró un crecimiento del 10% en el volumen total de transacciones y un EBITDA ajustado de USD 244 millones, introduciendo un carrito mínimo de USD 10 para Instacart+ con el fin de impulsar la frecuencia de pedidos.

- Abril de 2025: Walmart México presentó un presupuesto de USD 6 mil millones para 2025, con el objetivo de abrir 1.500 nuevas tiendas y dos centros de distribución impulsados por IA para 2030.

- Marzo de 2025: DoorDash superó las previsiones de EPS, aumentó los volúmenes de comestibles y amplió los pilotos de drones, apuntando al liderazgo en participación de categoría en un plazo de 12 meses.

Alcance del Informe del Mercado de Entrega de Comestibles en Línea de América del Norte

La compra de comestibles en línea es una forma de adquirir alimentos y otros artículos de primera necesidad mediante un servicio de compras basado en la web. Las personas pueden utilizar métodos de compra en línea para adquirir estos artículos.

El mercado de entrega de comestibles en línea de América del Norte está segmentado por tipo de producto (entrega minorista, comercio rápido, entrega de kits de comida) y país (Estados Unidos, Canadá).

Los tamaños y pronósticos del mercado se presentan en términos de valor (USD millones) para todos los segmentos anteriores.

| Entrega Minorista |

| Comercio Rápido (≤30 min) |

| Entrega de Kits de Comida |

| Comestibles Especializados y Étnicos |

| Artículos de Farmacia y Salud |

| Estándar (al día siguiente o más) |

| El mismo día |

| Instantánea (menos de 2 horas) |

| Aplicación Móvil |

| Portal Web |

| Voz / Dispositivo Inteligente |

| Consumidores Domésticos |

| Corporativo / Institucional |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Entrega Minorista |

| Comercio Rápido (≤30 min) | |

| Entrega de Kits de Comida | |

| Comestibles Especializados y Étnicos | |

| Artículos de Farmacia y Salud | |

| Por Velocidad de Entrega | Estándar (al día siguiente o más) |

| El mismo día | |

| Instantánea (menos de 2 horas) | |

| Por Tipo de Plataforma | Aplicación Móvil |

| Portal Web | |

| Voz / Dispositivo Inteligente | |

| Por Tipo de Cliente | Consumidores Domésticos |

| Corporativo / Institucional | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de entrega de comestibles en línea de América del Norte?

El mercado alcanzó USD 195,7 mil millones en 2026 y se prevé que llegue a USD 295,34 mil millones para 2031.

¿Qué segmento de velocidad de entrega crece más rápido?

Se proyecta que los servicios instantáneos que llegan en menos de dos horas se expandan a una CAGR del 25,9% hasta 2031.

¿Qué importancia tienen los programas de suscripción para el crecimiento del mercado?

Las suscripciones añaden +1,8% a la CAGR general al impulsar la frecuencia de pedidos y reducir la cancelación.

¿Qué país muestra el mayor potencial de crecimiento?

México lidera con una CAGR proyectada del 15,95% gracias a la inversión a gran escala y el creciente uso de teléfonos inteligentes.

¿Qué tecnologías reducen más los costos operativos?

El pronóstico de demanda asistido por IA y los microcentros de distribución automatizados reducen el desperdicio y las necesidades de mano de obra, mejorando directamente la economía unitaria.

¿Son los clientes corporativos una oportunidad significativa?

Sí, los compradores corporativos e institucionales son el grupo de clientes de mayor crecimiento con una CAGR del 13,6%, ofreciendo carritos más grandes y una demanda predecible.

Última actualización de la página el: