Tamaño y Participación del Mercado de Cosechadoras Combinadas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

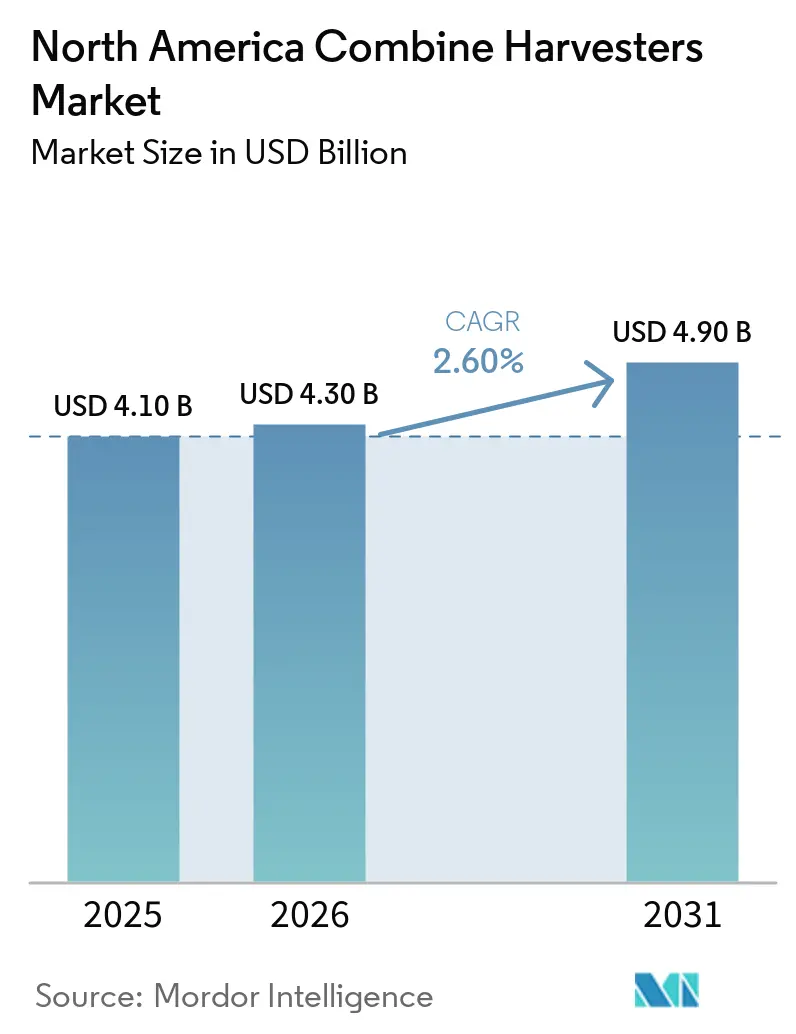

| Tamaño del mercado en el año base (2025) | 4.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.60% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosechadoras Combinadas de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de cosechadoras combinadas de América del Norte se expanda desde USD 4.100 millones en 2025 y USD 4.300 millones en 2026 hasta USD 4.900 millones en 2031, registrando una CAGR del 2,60% entre 2026 y 2031. La demanda está migrando de máquinas de alto volumen unitario hacia máquinas de alto valor, a medida que las grandes operaciones cerealeras reemplazan múltiples cosechadoras envejecidas por menos plataformas que integran guía satelital, mapeo de rendimiento y autonomía basada en suscripción. Los precios de venta promedio aumentaron en 2025, incluso cuando Deere & Company reportó una caída del 29% en las ventas unitarias combinadas en Estados Unidos y Canadá, confirmando que los operadores ahora valoran la tecnología por encima del tamaño de la flota. Canadá contrarrestó la caída en volumen gracias a que los favorables retornos de la canola y el financiamiento federal aceleraron las renovaciones de flota. Las cadenas de suministro de semiconductores mejoraron durante 2026, pero los largos plazos de entrega de componentes hidráulicos aún obligan a los fabricantes a mantener inventarios elevados de productos terminados, lo que respalda la disciplina de precios. Las crecientes primas de cultivos proteicos y las estrategias de doble cosecha están ampliando la base de clientes potenciales, particularmente para las variantes de oruga y de alta potencia que protegen la estructura del suelo y comprimen las ventanas de cosecha.

Conclusiones Clave del Informe

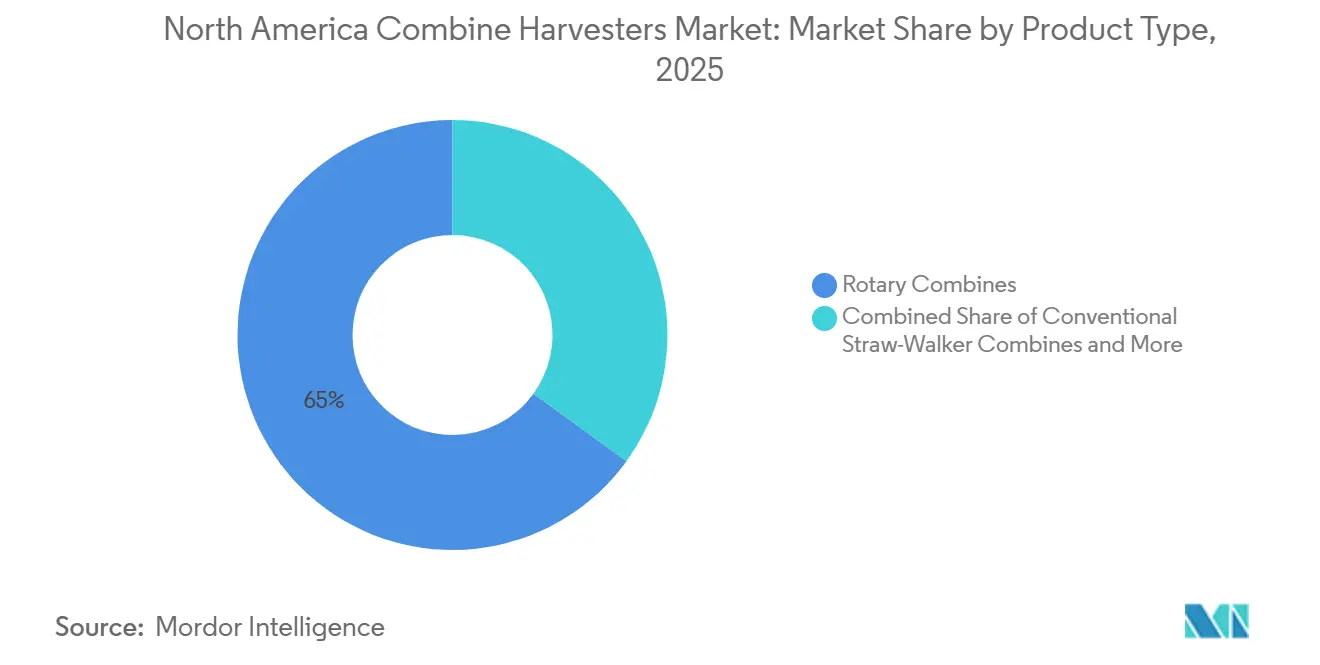

- Por tipo de producto, las cosechadoras combinadas rotativas lideraron el segmento más grande, con el 65% de la participación del mercado de cosechadoras combinadas de América del Norte en 2025, mientras que las cosechadoras combinadas de oruga son las de mayor crecimiento, con una CAGR proyectada del 7,8% entre 2026 y 2031.

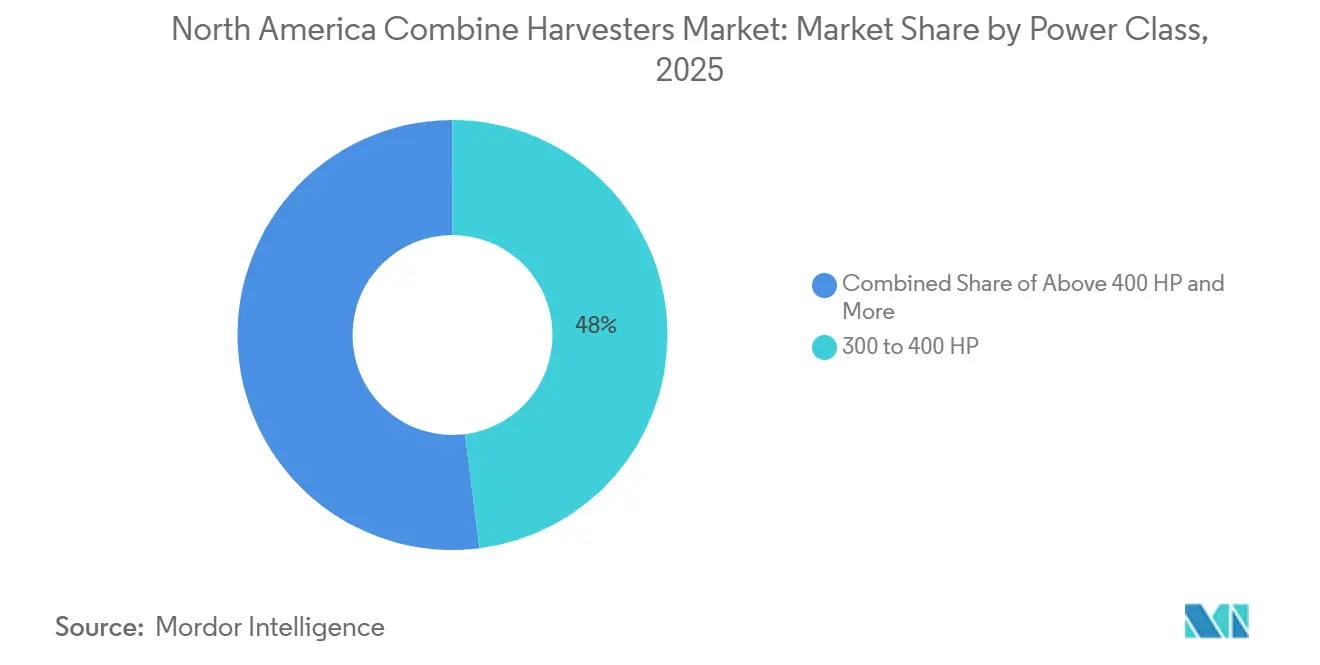

- Por clase de potencia, el segmento de 300 a 400 HP representó la mayor participación, el 48% del tamaño del mercado de cosechadoras combinadas de América del Norte en 2025, mientras que el segmento por encima de 400 HP es el de mayor crecimiento, proyectado con una CAGR del 6,9% de 2026 a 2031.

- Por geografía, Estados Unidos es el país más grande, con el 68% de la participación del mercado de cosechadoras combinadas de América del Norte en 2025, mientras que Canadá es el país de mayor crecimiento, con una CAGR proyectada del 6,3% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cosechadoras Combinadas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos laborales y escasez de mano de obra | +1.2% | Medio Oeste y Llanuras del Norte de Estados Unidos, Praderas canadienses | Mediano plazo (2-4 años) |

| Adopción e integración de la agricultura de precisión | +1.0% | Núcleo del Cinturón del Maíz, Saskatchewan y Alberta | Largo plazo (≥4 años) |

| Subsidios gubernamentales y financiamiento preferencial | +0.9% | Canadá a nivel nacional, zonas de la Sección 179 de Estados Unidos | Corto plazo (≤2 años) |

| Ciclos acelerados de renovación de flota en grandes explotaciones agrícolas | +0.7% | Explotaciones de más de 5.000 acres en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Actualizaciones de software autónomo basadas en suscripción del Fabricante de Equipos Originales (OEM) | +0.5% | Estados con adopción temprana y regiones piloto en las Provincias de las Praderas | Largo plazo (≥4 años) |

| Estándares de interoperabilidad para la automatización de la combinación carro de grano-cosechadora | +0.4% | Medio Oeste de Estados Unidos, Praderas canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Laborales y Escasez de Mano de Obra

Una disminución en el empleo agrícola está acelerando la adopción de la mecanización total en las grandes granjas de cereales, según lo indicado por los datos del Banco Mundial. El empleo en agricultura disminuyó al 1,52% en 2025, en comparación con el 1,56% en 2024. En 2024, Deere & Company introdujo las cosechadoras combinadas de la Serie S7 con Automatización Predictiva de Velocidad en Tierra y configuraciones de cosecha automatizadas para mejorar la consistencia, la productividad y la facilidad de operación en la cosecha[1]Fuente: Deere and Company, "Lanzamiento de la Cosechadora Serie S7," deere.com . Regiones como Dakota del Norte, Montana, Saskatchewan y Alberta están experimentando importantes escaseces de mano de obra a pesar de los altos salarios por hora. Esto ha generado inflación salarial, mejorando el retorno sobre la inversión en cosechadoras autónomas y semiautónomas, reduciendo así la demanda de mano de obra. Las tasas de arrendamiento de cosechadoras equipadas con automatización avanzada están aumentando, lo que refleja la disposición a invertir en características que minimizan los requisitos de personal. En consecuencia, las restricciones laborales están impulsando precios premium y respaldando el cambio continuo hacia tecnología avanzada en el mercado de cosechadoras combinadas de América del Norte.

Adopción e Integración de la Agricultura de Precisión

Las cosechadoras combinadas han evolucionado hasta convertirse en centros de datos móviles que transmiten métricas de rendimiento, humedad y proteínas georreferenciadas a paneles de control en la nube. La integración SmartPan de Deere en 2025 ofrece análisis de calidad del grano antes de que el camión llegue al elevador, vinculando a los operadores a su ecosistema. Los impulsores regulatorios, como las normas de gestión de nutrientes de la Agencia de Protección Ambiental (EPA) en las regiones de la Bahía de Chesapeake y los Grandes Lagos, incrementan la demanda de datos agronómicos trazables. Los análisis integrados también respaldan la planificación de fertilización a tasa variable, cerrando el ciclo entre la cosecha y la aplicación de insumos. Estas sinergias intensifican la fidelización del equipo, elevan los costos de cambio y sustentan el crecimiento a largo plazo del mercado de cosechadoras combinadas de América del Norte.

Subsidios Gubernamentales y Financiamiento Preferencial

Los subsidios gubernamentales y las medidas de financiamiento preferencial ayudan a los agricultores a costear equipos de alto costo en medio de la escasez de mano de obra, las operaciones agrícolas a gran escala y la creciente adopción de la agricultura de precisión. Los programas federales de agricultura climáticamente inteligente en Estados Unidos continuaron apoyando prácticas agrícolas de menores emisiones en las principales regiones productoras de cultivos en 2024, mientras que los programas de financiamiento y arrendamiento de proveedores como AgDirect y CNH Industrial N.V. ayudaron a reducir los costos iniciales de equipos para maquinaria de cosecha avanzada. Estas iniciativas han contribuido a reducir las pérdidas poscosecha y a alinearse con los objetivos de sostenibilidad en la región.

Actualizaciones de Software Autónomo Basadas en Suscripción del Fabricante de Equipos Originales (OEM)

Las rutas de actualización de software permiten funcionalidades semiautónomas sin necesidad de adquirir maquinaria nueva, separando la adopción de características de los ciclos de inversión de capital. En el Commodity Classic 2026 en San Antonio, John Deere presentó actualizaciones para sus tractores de alta potencia de la Serie 8, nuevos paquetes tecnológicos para las cosechadoras combinadas X9 y S7, y mejoras en su línea de sembradoras. La adopción de estos avances es más prominente en el Cinturón del Maíz y en las regiones de las Praderas bien conectadas, que se benefician de una infraestructura de banda ancha confiable. Este enfoque se alinea con tendencias más amplias en las industrias automotriz y de equipos pesados, donde las características digitales posventa desempeñan un papel clave en el fomento de la lealtad a la marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital inicial para cosechadoras combinadas avanzadas | -0.8% | Explotaciones pequeñas y medianas de Estados Unidos y México a nivel nacional | Corto plazo (≤2 años) |

| Volatilidad de los precios de las materias primas que afecta el flujo de caja agrícola | -0.7% | Cinturón del Maíz y Llanuras de Estados Unidos, Praderas canadienses | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de semiconductores y componentes hidráulicos | -0.4% | Centros de fabricación en Estados Unidos, regiones canadienses dependientes de importaciones | Corto plazo (≤2 años) |

| Brechas de conectividad rural que limitan la telemetría en tiempo real | -0.3% | Llanuras del Norte, Apalaches, Praderas remotas y México rural | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Inicial para Cosechadoras Combinadas Avanzadas

Los elevados costos de capital inicial de las cosechadoras combinadas avanzadas restringen significativamente el mercado de cosechadoras combinadas de América del Norte, impactando en particular a las granjas pequeñas y medianas, que constituyen el 90% de las operaciones agrícolas en los Estados Unidos. AGCO Corporation reportó aproximadamente USD 2.500 millones en ventas netas en el tercer trimestre de 2024, reflejando una disminución interanual en medio de una menor demanda de equipos agrícolas, ya que los productores retrasaron las compras de maquinaria debido a márgenes agrícolas más ajustados[2]Fuente: AGCO Corporation, "Comunicado de Resultados del Tercer Trimestre de 2024," agcocorp.com. Los operadores más pequeños prefieren cada vez más unidades usadas o alquileres estacionales, alargando los ciclos de actualización. En México, el tamaño promedio de las granjas es inferior a 500 acres, lo que hace que las máquinas nuevas sean antieconómicas sin modelos cooperativos que aún están en etapas incipientes. Esta tendencia subraya la creciente importancia de los modelos alternativos de propiedad, como el intercambio y el arrendamiento de equipos, para abordar las restricciones económicas que enfrentan las operaciones agrícolas más pequeñas en la región.

Brechas de Conectividad Rural que Limitan la Telemetría en Tiempo Real

El mapeo de rendimiento en tiempo real y las actualizaciones inalámbricas requieren enlaces celulares o satelitales robustos, de los que aún carecen grandes extensiones de Dakota del Norte, Montana y otras regiones remotas de las Praderas. El sistema JDLink Boost de Deere & Company combina conectividad celular y satelital para mantener la cobertura de datos de las máquinas en regiones agrícolas remotas, aunque los clientes pueden enfrentar costos adicionales de hardware y servicio según la configuración y los paquetes del distribuidor. Los agricultores en zonas sin cobertura deben exportar datos mediante unidades USB, lo que socava la propuesta de valor de la telemetría premium. Las iniciativas nacionales de banda ancha están en marcha, pero la construcción de redes se extiende hasta la próxima década, frenando la adopción tecnológica en áreas con cobertura escasa. Se proyecta que esta limitación continuará hasta que se amplíe la infraestructura de banda ancha rural. Los programas federales tanto en Estados Unidos como en Canadá están trabajando para acelerar este proceso, aunque se anticipa que tomará varios años completarlo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de las Rotativas y Rápida Adopción de las de Oruga

Las cosechadoras combinadas rotativas lideraron el segmento más grande, con el 65% de la participación del mercado de cosechadoras combinadas de América del Norte en 2025, gracias a su superior rendimiento en maíz de alta humedad. Los modelos convencionales de sacudidor de paja persisten en los cinturones trigueros más secos, pero su participación se erosiona a medida que el área cultivada se inclina hacia el maíz y la soja. Las arquitecturas híbridas, impulsadas por la línea Gleaner de AGCO, capturan un pequeño nicho entre los cosechadores personalizados que necesitan flexibilidad para múltiples cultivos. El dominio de las rotativas se mantendrá intacto, pero la narrativa competitiva está evolucionando hacia la versatilidad de plataforma, con los Fabricantes de Equipos Originales (OEM) añadiendo kits de eje de acoplamiento rápido que permiten a los productores convertir entre ruedas y orugas en menos de cuatro horas.

Las cosechadoras combinadas de oruga son las de mayor crecimiento, con una CAGR proyectada del 7,8% entre 2026 y 2031, superando a todos los demás tipos de productos a medida que los otoños más húmedos acortan las ventanas de cosecha y aumenta el riesgo de compactación del suelo. La creciente demanda de orugas proviene principalmente de Dakota del Norte, Minnesota y el este de Canadá, donde los suelos arcillosos se saturan rápidamente. Las superficies de contacto más grandes reducen la presión sobre el suelo, preservando la estructura del suelo para la siembra de primavera. Los operadores también valoran los mayores precios de reventa de las unidades de oruga, lo que reduce las brechas en el costo total de propiedad frente a las alternativas con ruedas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Potencia: Caballos de Batalla de Rango Medio y Máquinas de Alta Velocidad de Gama Alta

El segmento de 300 a 400 HP representó la mayor participación, el 48% del mercado de cosechadoras combinadas de América del Norte en 2025. Esto refleja su idoneidad para granjas de 2.000 a 5.000 acres, equilibrando la eficiencia de combustible con la capacidad de cabezal de maíz de 12 hileras. Este segmento ocupa una posición significativa en el mercado de cosechadoras combinadas de América del Norte, ya que corresponde al rango de superficie estándar dentro del Cinturón del Maíz. La concentración de la producción de maíz y soja en esta región subraya el papel fundamental del segmento en la satisfacción de las necesidades agrícolas.

El segmento por encima de 400 HP es el de mayor crecimiento, avanzando a una CAGR del 6,9% de 2026 a 2031, impulsado por la consolidación entre megagranjas que valoran la velocidad sobre el consumo de combustible. Las cosechadoras Case IH Axial-Flow 9250 y la serie CLAAS LEXION 8000 representan el extremo premium del mercado, combinando tanques de grano de alta capacidad con automatización avanzada de cosecha y sistemas de gestión de residuos. La integración de tecnologías de vanguardia, como la automatización guiada por GPS y el monitoreo de rendimiento en tiempo real, aumenta el atractivo de este segmento para las operaciones agrícolas a gran escala que buscan maximizar la productividad y la rentabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los Estados Unidos es el país más grande, con el 68% de la participación del mercado de cosechadoras combinadas de América del Norte en 2025, pero los volúmenes de unidades cayeron drásticamente a medida que los agricultores reemplazaron múltiples cosechadoras antiguas por menos modelos de alta tecnología. La Asociación de Fabricantes de Equipos (AEM) reportó solo 2.275 cosechadoras vendidas en lo que va del año hasta agosto de 2025, una caída del 42,1% respecto al período anterior[3]Fuente: Asociación de Fabricantes de Equipos, "Informe Rápido de Ventas de Cosechadoras de Agosto de 2025," aem.org. A pesar de los menores volúmenes de unidades, los precios de venta promedio aumentaron, lo que ilustra el giro tecnológico que define el mercado de cosechadoras combinadas de América del Norte. Iowa, Illinois y Nebraska siguen siendo núcleos fundamentales porque sus campos contiguos superan las 400 acres, lo que permite que los modelos de alta potencia operen con máxima productividad.

Canadá es el país de mayor crecimiento, con una expansión proyectada a una CAGR del 6,3% de 2026 a 2031, ya que Saskatchewan, Alberta y Manitoba aprovechan los préstamos sin intereses bajo el Programa de Pagos Anticipados y una tasa de cobertura de AgriStability temporalmente más alta. El mercado de cosechadoras combinadas en Canadá se beneficia significativamente de las extensas regiones de pradera en Alberta y Saskatchewan, que son cruciales para la producción de trigo y cebada. Más del 60% de los productores de cereales en estas áreas utilizan cosechadoras combinadas, con una demanda creciente de modelos avanzados con tecnologías de GPS y automatización.

En México, el mercado se está expandiendo debido a una mayor mecanización en la cosecha de maíz. México sigue siendo marginal porque el tamaño promedio de las granjas es inferior a 500 acres y pocos incentivos fiscales compensan los precios de compra que superan los USD 500.000. Los aranceles de importación sobre equipos usados y las limitadas estructuras de propiedad cooperativa restringen el acceso a cosechadoras modernas. A menos que se acelere la consolidación de tierras o se introduzcan subsidios federales, la contribución de México al mercado de cosechadoras combinadas de América del Norte se mantendrá cerca de dígitos bajos hasta 2031.

Panorama Competitivo

El mercado de cosechadoras combinadas de América del Norte se mantuvo altamente consolidado en 2025, con los cinco principales fabricantes de equipos originales (OEM) representando la mayoría de los ingresos. Deere & Company lidera el mercado, seguido de CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH y Kubota Corporation. Estas empresas dominan el mercado gracias a su consolidada presencia de marca, sus extensas redes de distribuidores y su inversión constante en investigación y desarrollo. Esta dinámica presenta oportunidades de crecimiento para los proveedores de software de agricultura de precisión y los proveedores de telemática para el mercado de posventa, quienes pueden integrar sus soluciones con los equipos existentes para ofrecer servicios de valor agregado que mejoren la eficiencia operativa y la productividad para los usuarios finales.

Las tendencias estratégicas indican un cambio hacia modelos de ingresos por software basados en suscripción, a medida que los fabricantes transitan de las ventas únicas de equipos a los servicios digitales recurrentes para fomentar la retención de clientes dentro de sus ecosistemas. Esto refleja una tendencia más amplia de la industria hacia la transformación digital, donde los conocimientos basados en datos y la conectividad son fundamentales para mejorar el rendimiento de los equipos y la satisfacción del cliente. Por ejemplo, la asociación de Deere & Company con Bushel Plus a finales de 2025 amplió las capacidades de análisis de cosecha en tiempo real y optimización de cosechadoras combinadas mediante la integración de la tecnología de medición de pérdida de grano SmartPan en el ecosistema de cosecha conectada de Deere.

Las oportunidades de crecimiento son particularmente evidentes en la innovación de cosechadoras de oruga y en las plataformas de alta potencia que superan los 500 caballos de fuerza, donde la demanda supera actualmente a la oferta. Estos segmentos están ganando impulso a medida que los agricultores buscan equipos capaces de gestionar operaciones a mayor escala y condiciones de campo desafiantes. Las cosechadoras de oruga ofrecen una tracción mejorada y una menor compactación del suelo, lo que las hace especialmente adecuadas para regiones con terrenos húmedos o irregulares. Del mismo modo, las plataformas de alta potencia mejoran la eficiencia en la cobertura de grandes superficies, atendiendo las necesidades de las operaciones agrícolas a escala comercial. La adopción de tecnología sigue siendo una ventaja competitiva crítica, con fabricantes enfocados en avances como actualizaciones de software inalámbricas, detección de malezas por visión artificial y coordinación autónoma de carros de grano. Estas innovaciones mejoran la funcionalidad de los equipos al tiempo que reducen el tiempo de inactividad operativa y los costos laborales.

Líderes de la Industria de Cosechadoras Combinadas de América del Norte

AGCO Corporation

CLAAS KGaA mbH

Kubota Corporation

Deere & Company

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Deere & Company introdujo las cosechadoras combinadas de la Serie S7, incorporando Automatización Predictiva de Velocidad y Automatización de Configuraciones de Cosecha para mejorar la eficiencia de la cosecha. Anunciado en el Commodity Classic en Houston, Texas, este lanzamiento está enfocado en el mercado de Estados Unidos y se dirige a productores a gran escala.

- Septiembre de 2024: CNH Industrial N.V. (New Holland) presentó su cosechadora combinada CR10 en el Farm Progress Show en Boone, Iowa, Estados Unidos. La CR10 está impulsada por un motor FPT Cursor 13 de 12,9 litros que entrega 635 caballos de fuerza. Está equipada con un tanque de grano de 455 bushels y ofrece una tasa de descarga de grano de 4,5 bushels por segundo, garantizando alta eficiencia durante los períodos pico de cosecha.

- Mayo de 2024: CLAAS KGaA mbH introdujo la cosechadora combinada de la serie Axial-Flow 260 en Wisconsin. Este modelo cuenta con tecnología integrada que no requiere suscripción, incluyendo la automatización Harvest Command, pantallas duales Pro 1200 y el sistema de oruga hidráulica suspendida de cuatro rodillos ActiveTrac. Estas características están diseñadas para minimizar la compactación del suelo, mejorar la calidad del grano y aumentar la eficiencia operativa.

Alcance del Informe del Mercado de Cosechadoras Combinadas de América del Norte

Las cosechadoras combinadas son máquinas agrícolas multifuncionales diseñadas para segar, trillar, aventar y limpiar eficientemente cultivos de cereales como trigo, maíz, soja, cebada y arroz en una sola operación. El Informe del Mercado de Cosechadoras Combinadas de América del Norte está segmentado por Tipo de Producto (Cosechadoras Convencionales de Sacudidor de Paja, Cosechadoras Rotativas, Cosechadoras Híbridas y Cosechadoras de Oruga), por Clase de Potencia (Por Debajo de 200 HP, 200 a 300 HP, 300 a 400 HP y Por Encima de 400 HP), por País (Estados Unidos, Canadá, México y Resto de América del Norte). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cosechadoras Combinadas Convencionales de Sacudidor de Paja |

| Cosechadoras Combinadas Rotativas |

| Cosechadoras Combinadas Híbridas |

| Cosechadoras Combinadas de Oruga |

| Por Debajo de 200 HP |

| 200 a 300 HP |

| 300 a 400 HP |

| Por Encima de 400 HP |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Cosechadoras Combinadas Convencionales de Sacudidor de Paja |

| Cosechadoras Combinadas Rotativas | |

| Cosechadoras Combinadas Híbridas | |

| Cosechadoras Combinadas de Oruga | |

| Por Clase de Potencia | Por Debajo de 200 HP |

| 200 a 300 HP | |

| 300 a 400 HP | |

| Por Encima de 400 HP | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cosechadoras combinadas de América del Norte en términos de valor en 2026?

Se proyecta que el mercado alcance USD 4.900 millones en 2031.

¿Cuál es la CAGR proyectada para las cosechadoras combinadas en América del Norte entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 2,6% durante el período de 2026 a 2031, reflejando una demanda de reemplazo constante y un mayor contenido tecnológico.

¿Qué tipo de producto tiene la mayor participación en los ingresos?

Las cosechadoras combinadas rotativas lideraron con el 65% de los ingresos regionales en 2025 debido a su alto rendimiento en operaciones de maíz y soja.

¿Qué mercado geográfico tiene el pronóstico de mayor crecimiento?

Se proyecta que Canadá registre una CAGR del 6,3% hasta 2031, respaldada por financiamiento sin intereses y sólidos fundamentos económicos de la canola.

Última actualización de la página el: