Tamaño y Participación del Mercado de Botellas y Envases de Plástico de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

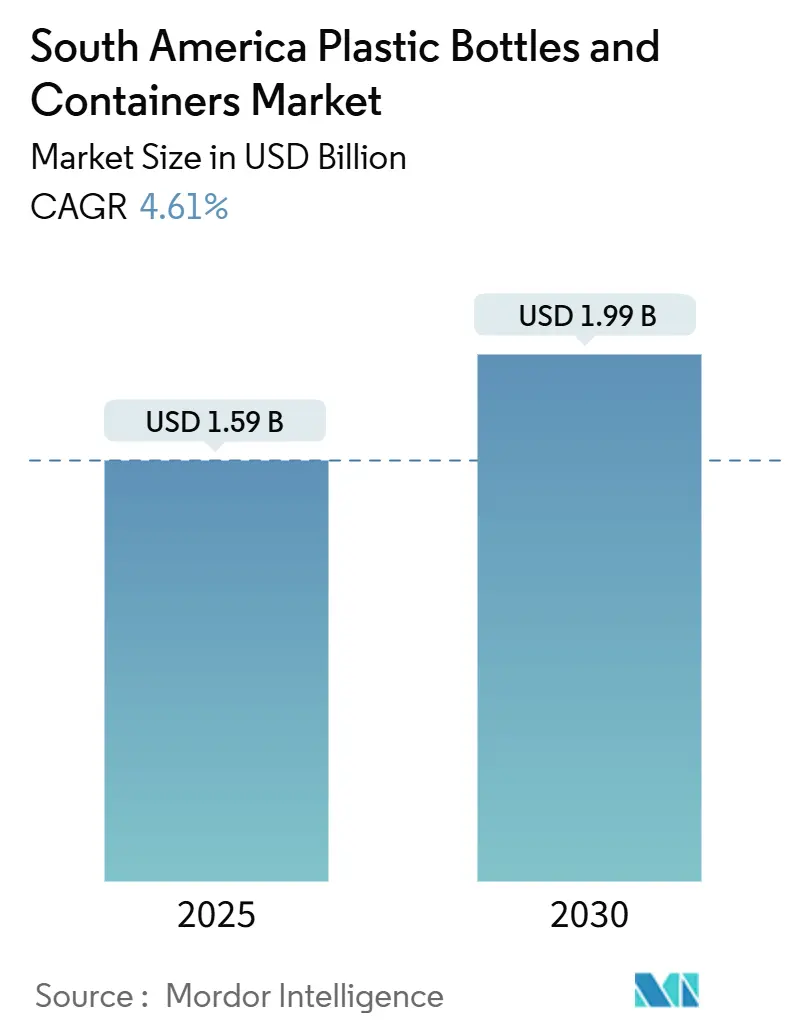

| Tamaño del Mercado (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.61% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas y Envases de Plástico de América del Sur por Mordor Intelligence

El tamaño del mercado de botellas y envases de plástico de América del Sur se sitúa en USD 1,59 mil millones en 2025 y se proyecta que alcance USD 1,99 mil millones en 2030, lo que refleja una CAGR del 4,61%. El consumo sostenido de bebidas, la expansión de la logística de cadena de frío y la rápida expansión del comercio electrónico generan un crecimiento sostenido del volumen, mientras que los mandatos de contenido reciclado en Chile y Colombia reorientan las estrategias de adquisición hacia rPET de grado alimentario. Los propietarios de marcas responden con contratos de compra a largo plazo que aseguran la materia prima, pero incrementan las necesidades de capital de trabajo, lo que lleva a los convertidores a invertir en líneas de reciclaje verticalmente integradas. Las mejoras tecnológicas, como el moldeo por compresión, que reducen la demanda de energía, están mitigando la volatilidad de las tarifas eléctricas. El posicionamiento competitivo depende de las redes de recolección localizadas, ya que la prohibición de importaciones de residuos plásticos en Brasil en enero de 2025 redujo la disponibilidad de pacas y aumentó el valor estratégico del abastecimiento propio.

Conclusiones Clave del Informe

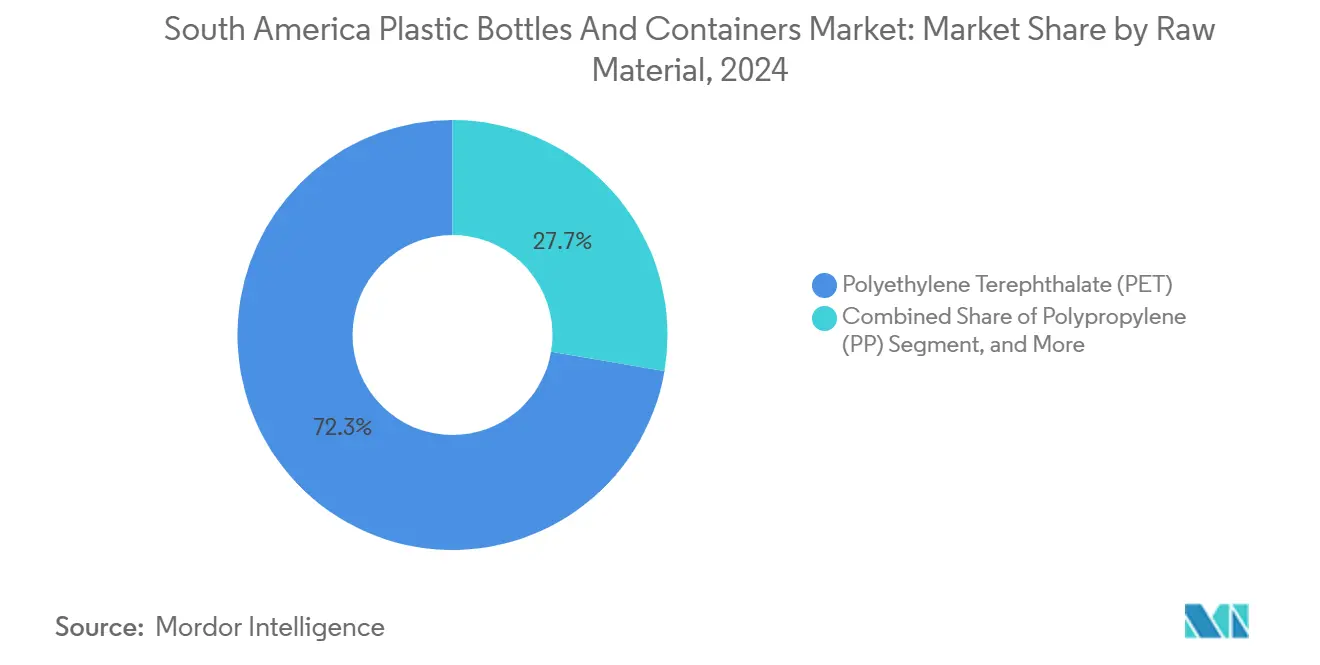

- Por materia prima, el tereftalato de polietileno lideró el mercado de botellas y envases de plástico de América del Sur con el 72,32% de la participación de mercado en 2024, mientras que el polipropileno registró la CAGR proyectada más alta del 5,53% hasta 2030.

- Por industria de uso final, las bebidas representaron el 42,54% de los ingresos en 2024, mientras que los cosméticos y el cuidado personal se expandirán a una CAGR del 6,42% hasta 2030.

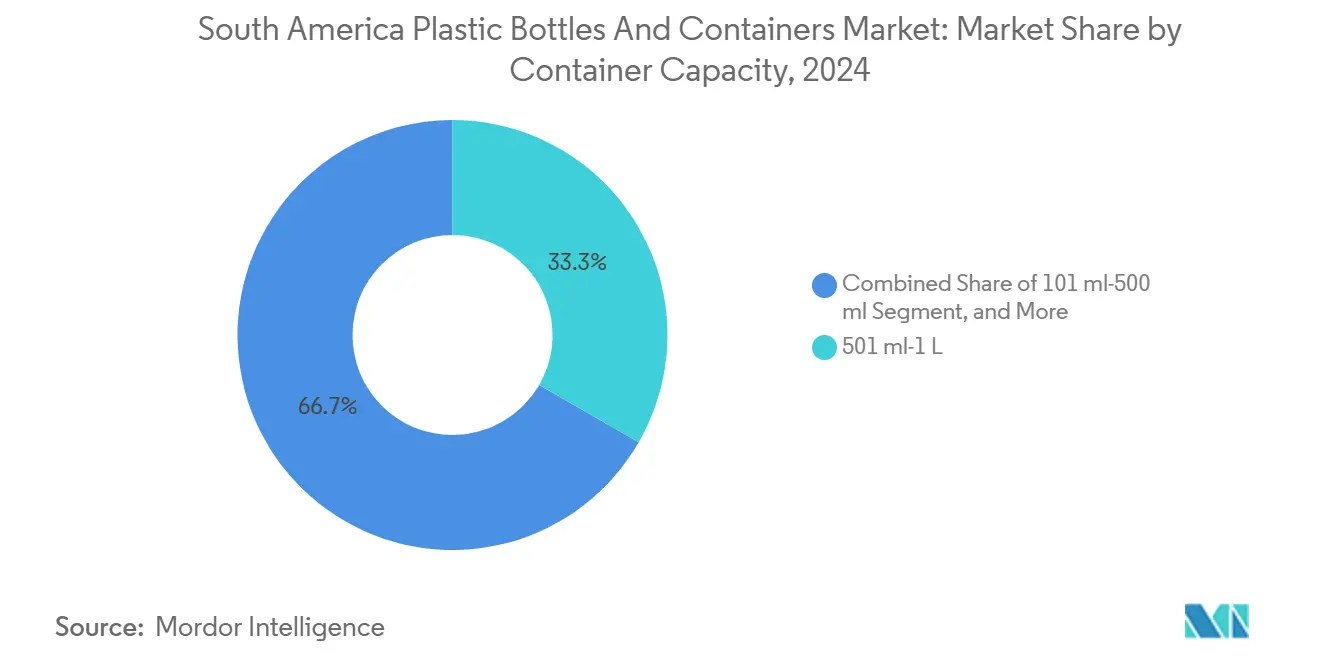

- Por capacidad del envase, el segmento de 501 mililitros a 1 litro representó el 33,32% del tamaño del mercado de botellas y envases de plástico de América del Sur en 2024, mientras que el segmento de 101 a 500 mililitros registra la CAGR más rápida del 5,73% hasta 2030.

- En 2024, el moldeo por inyección y estiramiento por soplado representó el 58,32% de la producción, y se espera que el moldeo por compresión avance a una CAGR del 6,22% hasta 2030.

- Por geografía, Brasil concentró el 58,3% del volumen en 2024, pero Perú es el que crece más rápido con una CAGR del 8,21% hasta 2030.

Tendencias e Información del Mercado de Botellas y Envases de Plástico de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de productos de envasado de alimentos sostenibles e innovadores | +1.2% | Brasil, Chile, Colombia, Perú, Argentina | Mediano plazo (2-4 años) |

| Adopción creciente de métodos de envasado ligero | +0.9% | Global, con foco en centros urbanos de Brasil y Chile | Corto plazo (≤ 2 años) |

| Crecimiento del envasado primario listo para el comercio electrónico | +0.8% | Corredores de Brasil, Argentina, Chile y Perú | Corto plazo (≤ 2 años) |

| Incentivos fiscales para plantas de conversión de rPET | +0.6% | Chile, Colombia, Perú, Ecuador | Mediano plazo (2-4 años) |

| Expansión de la logística de cadena de frío para productos frescos | +0.5% | Brasil, Chile, Perú | Largo plazo (≥ 4 años) |

| Empresas emergentes de nutracéuticos que utilizan botellas de dosis en PET | +0.4% | Perú, Chile, Brasil, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Productos de Envasado de Alimentos Sostenibles e Innovadores

Los propietarios de marcas están incorporando la circularidad en la etapa de diseño, como lo ilustra la línea de Porto Alegre de Coca-Cola Femsa por USD 135 millones, que utiliza un 30% de resina posconsumo manteniendo las barreras de carbonatación. La demanda se acelera a medida que Chile eleva su contenido reciclado obligatorio del 15% en 2025 al 70% en 2030 y Colombia apunta al 90% para el mismo año. [1]Coca-Cola Company, "Inversión en la Planta de Porto Alegre," coca-cola.comLos convertidores sin reciclaje propio incurren en una prima de costo del 20–25% por rPET de mercado, lo que hace que la integración vertical sea una salvaguarda de márgenes. La red regional de Carvajal Empaques demuestra que la retrointegración también estabiliza la calidad de las pacas, reduciendo los rechazos de contacto con alimentos en dos dígitos. La convergencia de políticas entre el MERCOSUR y la Comunidad Andina apunta a umbrales uniformes para 2027, lo que proporciona visibilidad que sustenta las decisiones de inversión de capital a varios años.

Adopción Creciente de Métodos de Envasado Ligero

El flete y la resina representan casi la mitad del costo de la botella en destino en los fragmentados sistemas de transporte sudamericanos. El moldeo por inyección y estiramiento por soplado reduce el espesor de la pared hasta un 20%, ahorrando 3–5 g por botella de 500 ml y reduciendo el peso de distribución hasta un 18% en rutas de larga distancia de São Paulo a Manaos. [2]Gerresheimer AG, "Instalación de Anápolis, Brasil," gerresheimer.comLas licitaciones de adquisición ahora estipulan límites máximos de gramos por envase, lo que convierte la capacidad de envasado ligero en un criterio de calificación. Las plantas que adoptan las normas ISO 9001:2015 e ISO 15378 demuestran el control de procesos necesario para paredes más delgadas, mitigando los reclamos por roturas que antes limitaban las piezas ligeras. A medida que los precios del combustible siguen siendo volátiles, la sostenibilidad y los ahorros directos en logística se refuerzan mutuamente, consolidando la demanda futura de envases de menor calibre.

Crecimiento del Envasado Primario Listo para el Comercio Electrónico

El comercio electrónico alcanzó el 12% del comercio minorista brasileño en 2024, impulsando la demanda de formatos PET de 101 a 500 ml que se ajustan a los límites de peso de los paquetes y maximizan el aprovechamiento del espacio en furgonetas. Los cosméticos y nutracéuticos de venta directa al consumidor prefieren botellas de un solo uso que eliminan la necesidad de sobreembalajes de cartón corrugado, mejorando la eficiencia del cumplimiento de pedidos. La rápida rotación de referencias, a menudo 25 por año por marca, obliga a los moldeadores a adoptar sistemas de cambio rápido que reducen el tiempo de inactividad de semanas a días. A medida que los circuitos de logística inversa maduran, la recuperación de rPET mejora, creando un ciclo de refuerzo en el que el comercio electrónico tanto consume como suministra materia prima. Los convertidores que pueden cumplir plazos de entrega de cuatro semanas ganan cuota frente a los proveedores tradicionales atrapados en calendarios trimestrales.

Incentivos Fiscales para Plantas de Conversión de rPET

Las herramientas fiscales están inclinando la economía de los proyectos a favor del reciclaje. La planta Re-Ciclar de Chile, financiada con USD 35 millones, duplicó la demanda local de pacas y generó cientos de empleos. [3]Gobierno de Chile, "Anuncio de la Planta Re-Ciclar," gob.cl El impuesto a los plásticos de Colombia añade un costo del 5–8% a los envases de resina virgen exclusivamente, haciendo que el rPET sea competitivo incluso durante las caídas en los precios de la resina virgen. Los prestamistas multilaterales como la Corporación Financiera Internacional proporcionan deuda concesional, lo que permite a los actores integrados ofrecer precios hasta un 12% por debajo de los recicladores de mercado. Los países que codifican estándares de valorización claros, como lo hizo Perú en diciembre de 2024, reducen el riesgo de permisos y comprimen los plazos de desarrollo, atrayendo así capital privado para proyectos de expansión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones ambientales sobre el uso de plásticos | -0.7% | Chile, Colombia, Brasil | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre formas alternativas de envasado | -0.5% | Chile, Brasil, Argentina | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la materia prima de resina virgen | -0.6% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Oferta limitada de escamas de PET reciclado de grado alimentario | -0.4% | Brasil, Perú, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Ambientales sobre el Uso de Plásticos

La ambición regulatoria está creciendo más rápido que las redes de recolección. La prohibición de importaciones de Brasil en enero de 2025 eliminó la válvula de seguridad histórica de materia prima, dejando a los recicladores con casi una cuarta parte menos de las pacas necesarias. Chile recicló solo el 7,8% de los plásticos consumidos en 2022, pero debe alcanzar un umbral del 70% para botellas en 2030, lo que presagia escasez de suministro y picos de precios. Las marcas se cubren probando envases de fibra o aluminio para bebidas de baja barrera, erosionando los volúmenes que el PET rígido antes capturaba sin competencia. La responsabilidad extendida del productor añade costos de trazabilidad que los pequeños convertidores no pueden absorber, aumentando la probabilidad de consolidación o salida del mercado.

Volatilidad en los Precios de la Materia Prima de Resina Virgen

El polietileno al contado en China cayó casi un 19% en 2024; el polipropileno bajó un 5%. Estas oscilaciones comprimen los márgenes de los recicladores porque los contratos de rPET van a la zaga de los movimientos de precios de la resina virgen, lo que lleva a los compradores a posponer las compras de material reciclado cuando los diferenciales se amplían. Los recicladores brasileños operaron al 77% de utilización, a pesar de haber triplicado la capacidad anteriormente, lo que subraya cómo las fluctuaciones de precios se traducen en activos ociosos. Los convertidores insertan cada vez más cláusulas de índice de resina mensual, que transfieren el riesgo a los propietarios de marcas con herramientas de cobertura limitadas. Sin precios flexibles, los proveedores arriesgan una erosión de márgenes de 200 puntos básicos por trimestre durante las caídas bruscas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Dominio del PET Reforzado por los Mandatos de Reciclaje

El tereftalato de polietileno representó el 72,32% del volumen regional en 2024, y su CAGR proyectada del 5,53% lo mantiene en el núcleo del mercado de botellas y envases de plástico de América del Sur. La Resolución 803 de Colombia y los umbrales crecientes de Chile garantizan una demanda estable de rPET de grado alimentario en las cadenas de bebidas que requieren claridad óptica y barreras de gas. Se espera que el tamaño del mercado de botellas y envases de plástico de América del Sur para aplicaciones de PET supere los USD 1,45 mil millones en 2030, respaldado por acuerdos de compra plurianuales que fijan precios con primas sobre la resina virgen. El polipropileno y el polietileno de alta densidad siguen siendo esenciales en el cuidado del hogar y los productos farmacéuticos, pero a cada uno le falta la escala de recolección posconsumo necesaria para reclamaciones de menor huella de carbono, lo que suprime su crecimiento a tasas de un solo dígito bajo.

La dinámica de inversión favorece a los actores verticalmente integrados. Indorama Ventures triplicó la capacidad de reciclaje de Juiz de Fora a 25.000 toneladas por año bajo un Préstamo Azul de la IFC. La adquisición de un reciclador de polietileno de alta densidad por parte de ALPLA en enero de 2025 señala la inclusión del polietileno en los modelos de circuito cerrado. Estos movimientos agudizan los diferenciales de costos; los productores integrados esperan una ventaja de conversión del 15–20% para 2027. Para los que llegan tarde, la dependencia de los mercados de rPET de terceros expone las operaciones a brechas de materia prima cuando los mandatos de contenido reciclado se endurecen, amenazando las tasas de cumplimiento para los clientes multinacionales de bebidas que tienen cláusulas de cero escasez.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Cosméticos Superan a las Bebidas por Premiumización

Las bebidas representaron el 42,54% de la demanda de 2024, otorgando a la categoría la mayor participación en el mercado de botellas y envases de plástico de América del Sur. Sin embargo, el crecimiento se modera al 4,8%, ya que las bebidas de soja y los jugos migran a envases de cartón. Los cosméticos y el cuidado personal, que se expanden a un ritmo anual del 6,42%, se benefician de los frascos de PET ligeros que reducen el costo de flete hasta una quinta parte en comparación con el vidrio, al tiempo que admiten decoraciones creativas. El tamaño del mercado de botellas y envases de plástico de América del Sur para aplicaciones de belleza podría acercarse a los USD 340 millones en 2030, impulsado por el apetito del comercio electrónico por envases visualmente diferenciados.

Los consumidores de clase media urbana en Lima y Santiago están adoptando rutinas de cuidado de la piel premium, lo que alienta a las marcas locales a lanzar más de 20 nuevas referencias por año. Esta rotación de referencias recompensa a los convertidores equipados con moldes de múltiples cavidades y herramientas de cambio rápido. Se proyecta que los envases farmacéuticos registren una CAGR del 5,6% a medida que las normas de serialización exigen formatos a prueba de manipulaciones, impulsando la adopción de viales de PET que superan al vidrio en pruebas de caída. El cuidado del hogar crece al 5,9% en parte porque los fabricantes de detergentes especifican botellas de rPET al 100% para alinearse con las tarjetas de puntuación de los minoristas. Los convertidores que no pueden garantizar contenido reciclado a escala arriesgan ser excluidos durante las revisiones anuales de proveedores.

Por Capacidad del Envase: Los Formatos Pequeños Ganan Terreno con el Impulso del Comercio Electrónico

Las botellas retornables de 501 ml a 1 litro dominaron el mercado con una participación del 33,32% en 2024, lo que refleja los canales tradicionales de refrescos en Brasil y Argentina. Sin embargo, el segmento de 101 a 500 ml registra la CAGR más rápida del 5,73%, impulsado por las dosis individuales de nutracéuticos y los cosméticos de tamaño de viaje. El tamaño del mercado de botellas y envases de plástico de América del Sur para estos formatos pequeños podría superar los USD 480 millones en 2030, impulsado por los sistemas de automatización de almacenes que prefieren dimensiones de paquetes estándar. La demanda de envases superiores a 3 litros sigue siendo moderada, creciendo a una CAGR del 3,2%, ya que los usuarios de productos químicos industriales migran a contenedores intermedios a granel.

La economía de producción difiere notablemente. Las líneas rellenables de alto volumen ofrecen márgenes reducidos pero flujo de caja estable, mientras que las líneas de botellas de dosis de bajo volumen exigen una contribución un 30% mayor pero requieren cambios frecuentes de herramientas. Los convertidores bien capitalizados operan ambas, equilibrando la utilización y la combinación de márgenes. La franquicia de envases rígidos de América Latina de Amcor por USD 785 millones logra este equilibrio a través de su adquisición de los activos regionales de Berry Global en abril de 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Fabricación: El Moldeo por Compresión Gana Terreno por Eficiencia Energética

El moldeo por inyección y estiramiento por soplado produjo el 58,32% de las botellas en 2024, gracias a su productividad de 40.000 unidades por hora. Sin embargo, las tarifas de energía que suben entre un 12 y un 18% hacen que el moldeo por compresión sea más atractivo para pedidos de corta tirada. Esta última tecnología crece a una tasa del 6,22% anual, beneficiándose de un consumo eléctrico un 25–38% menor y de la ausencia de tiempos de inactividad por canal caliente. Se prevé que la participación del mercado de botellas y envases de plástico de América del Sur para piezas moldeadas por compresión alcance el 19% en 2030, impulsada por pedidos farmacéuticos y cosméticos que requieren acabados de cuello precisos.

El moldeo por extrusión y soplado sigue siendo importante para los bidones de polietileno de alta densidad y los envases con asa, aunque su CAGR del 4,3% queda por detrás del mercado a medida que se intensifican las presiones de reducción de peso. El moldeo por inyección y soplado sigue siendo viable en viales médicos de menos de 100 ml, con un crecimiento del 3,9% a medida que maduran las alternativas de moldeo por compresión. Los ciclos de inversión de los convertidores priorizan ahora las plantas híbridas que pueden alternar entre tecnologías para adaptarse a los perfiles de pedidos, reduciendo el riesgo de activos varados a medida que cambia la combinación de clientes.

Análisis Geográfico

Brasil aporta el 58,3% de los envíos y actúa como el centro de fijación de precios para los mercados de resina y pacas. São Paulo y Río de Janeiro por sí solos consumen el 45% de las bebidas del país, concentrando los activos de moldeo por soplado cerca de las zonas densamente pobladas. La línea de Porto Alegre de Coca-Cola por USD 135 millones y el compromiso de reciclaje más amplio de USD 1,46 mil millones hasta 2030 demuestran cómo los propietarios de marcas internacionales ven a Brasil como un ancla clave para las estrategias de economía circular. La prohibición de importación de residuos de enero de 2025 plantea un desafío para el suministro de materia prima, lo que lleva a los convertidores a cofinanciar sistemas municipales de recolección y a probar la automatización de sistemas de depósito y devolución en supermercados.

Perú crece más rápido al 8,21% a medida que las empresas emergentes de nutracéuticos de Lima adoptan dosis de PET de menos de 120 ml. La Ley 32212 aclara las normas de valorización, lo que permite al capital privado respaldar la expansión de líneas de lavado que garantizan la calidad de contacto con alimentos. El convertidor local Carvajal Empaques aprovecha su red local de pacas para capturar volumen de las multinacionales que exigen rPET certificado. Chile le sigue con un sólido apoyo político: su planta Re-Ciclar procesa 13.000 toneladas por año de PET posconsumo y escala los objetivos de contenido reciclado al 70% para 2030, asegurando una compra predecible para los actores integrados.

Argentina experimenta un desequilibrio entre oferta y demanda, con un exceso de oferta de PET virgen que presiona los precios a la baja y deprime la utilización de los recicladores. Esto obliga a los convertidores a renegociar los contratos de compra en términos semestrales, trasladando el riesgo de inventario hacia arriba en la cadena. El resto de América del Sur, incluidos Colombia, Ecuador y Uruguay, se expande un 5,4% a medida que se extienden los esquemas de responsabilidad extendida del productor, cada uno de los cuales exige un contenido mínimo reciclado e incentivos fiscales negativos sobre los envases de resina virgen exclusivamente. La armonización regional de normas está destinada a reducir la complejidad del cumplimiento, facilitando los contratos de suministro transfronterizos.

Panorama Competitivo

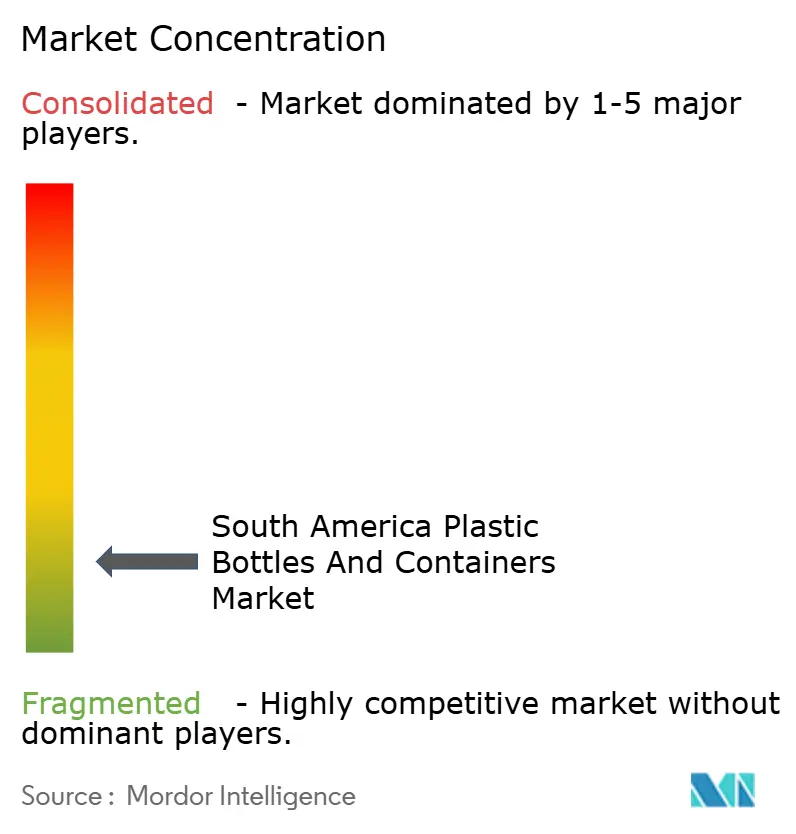

La concentración del mercado es moderada, con los principales actores incluyendo ALPLA, Amcor, Plastipak, Indorama Ventures y Gerresheimer. Cada uno persigue la integración vertical para asegurar la materia prima, como lo evidencia la transacción de reciclador de polietileno de alta densidad de ALPLA en enero de 2025 y las expansiones de rPET respaldadas por la IFC de Indorama. El mercado de botellas y envases de plástico de América del Sur favorece a los actores que alinean la capacidad de reciclaje con las líneas de moldeo por soplado aguas abajo, produciendo ventajas de costo de hasta el 20% para 2027.

Amcor reforzó su escala mediante la adquisición de los activos de envases rígidos de América Latina de Berry Global en abril de 2025, elevando los ingresos regionales a USD 785 millones y añadiendo exposición al cuidado personal. Plastipak invierte en sistemas de moldeo por compresión orientados a la industria farmacéutica, creando nichos de mayor margen. Los independientes regionales como Valgroup y Logoplaste compiten a través de la proximidad y los plazos de entrega cortos, suministrando a menudo a envasadores de bebidas de nivel medio en ciudades secundarias. Los disruptores emergentes incluyen marcas peruanas de nutracéuticos que eluden a los convertidores tradicionales al obtener herramientas de China y contratar con fabricantes flexibles, comprimiendo así su tiempo de comercialización a seis semanas y ejerciendo presión de precios sobre los actores establecidos.

La divergencia tecnológica intensifica la rivalidad. Las líneas de alta velocidad de moldeo por inyección y estiramiento por soplado mantienen su dominio en los refrescos carbonatados, pero el ahorro energético del 25–38% del moldeo por compresión erosiona su ventaja económica para tiradas cortas. Las certificaciones de calidad sirven como barreras, ya que los registros ISO y FDA de Gerresheimer atraen a clientes farmacéuticos regulados que buscan procesos validados. Los proveedores que no pueden ofrecer garantías de contenido reciclado, cumplimiento de contacto con alimentos y cambios rápidos de herramientas se enfrentan al desplazamiento cuando se renuevan los contratos de marca.

Líderes de la Industria de Botellas y Envases de Plástico de América del Sur

Amcor plc

Gerresheimer AG

ALPLA Werke Alwin Lehner GmbH & Co KG

Graham Packaging Company, L.P.

Alpha Packaging Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor completó la adquisición de Berry Global, añadiendo activos de moldeo por soplado y relaciones con clientes en los segmentos de cuidado del hogar y cuidado personal en toda América Latina, y expandiendo sus ventas regionales de envases rígidos a USD 785 millones en el ejercicio fiscal 2025.

- Enero de 2025: ALPLA adquirió una participación mayoritaria en un reciclador brasileño de polietileno de alta densidad, formando una empresa conjunta con los fundadores para aumentar la capacidad de circuito cerrado para envases de cuidado del hogar e industriales.

- Enero de 2025: Brasil modificó su política de residuos sólidos para prohibir las importaciones de residuos plásticos, eliminando el acceso a pacas del exterior y restringiendo el suministro doméstico de rPET.

- Diciembre de 2024: Perú promulgó la Ley 32212, fortaleciendo las definiciones de gestión de residuos y aclarando los estándares de peletización, lo que reduce el riesgo de permisos para nuevas plantas de rPET.

Alcance del Informe del Mercado de Botellas y Envases de Plástico de América del Sur

El Mercado de Botellas y Envases de Plástico de América del Sur se refiere a la industria enfocada en la producción, distribución y utilización de botellas y envases de plástico en diversas aplicaciones, incluidas bebidas, alimentos, cosméticos, productos farmacéuticos y cuidado del hogar. Este mercado abarca una variedad de materias primas, capacidades de envase, tecnologías de fabricación y regiones geográficas de América del Sur.

El Informe del Mercado de Botellas y Envases de Plástico de América del Sur está Segmentado por Materia Prima (Tereftalato de Polietileno, Polipropileno, Polietileno de Baja Densidad, Polietileno de Alta Densidad, Otras Materias Primas), Industria de Uso Final (Bebidas, Alimentos, Cosméticos y Cuidado Personal, Productos Farmacéuticos, Cuidado del Hogar, Otras Industrias de Uso Final), Capacidad del Envase (≤ 100 ml, 101 ml-500 ml, 501 ml-1 L, 1 L-3 L, > 3 L), Tecnología de Fabricación (Moldeo por Inyección y Estiramiento por Soplado, Moldeo por Extrusión y Soplado, Moldeo por Inyección y Soplado, Moldeo por Compresión) y Geografía (Brasil, Argentina, Chile, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Polietileno de Baja Densidad (LDPE) |

| Polietileno de Alta Densidad (HDPE) |

| Otras Materias Primas |

| Bebidas |

| Alimentos |

| Cosméticos y Cuidado Personal |

| Productos Farmacéuticos |

| Cuidado del Hogar |

| Otras Industrias de Uso Final |

| Menor o igual a 100 ml |

| 101 ml-500 ml |

| 501 ml-1 L |

| 1 L-3 L |

| Más de 3 L |

| Moldeo por Inyección y Estiramiento por Soplado |

| Moldeo por Extrusión y Soplado |

| Moldeo por Inyección y Soplado |

| Moldeo por Compresión |

| Brasil |

| Argentina |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Materia Prima | Tereftalato de Polietileno (PET) |

| Polipropileno (PP) | |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno de Alta Densidad (HDPE) | |

| Otras Materias Primas | |

| Por Industria de Uso Final | Bebidas |

| Alimentos | |

| Cosméticos y Cuidado Personal | |

| Productos Farmacéuticos | |

| Cuidado del Hogar | |

| Otras Industrias de Uso Final | |

| Por Capacidad del Envase | Menor o igual a 100 ml |

| 101 ml-500 ml | |

| 501 ml-1 L | |

| 1 L-3 L | |

| Más de 3 L | |

| Por Tecnología de Fabricación | Moldeo por Inyección y Estiramiento por Soplado |

| Moldeo por Extrusión y Soplado | |

| Moldeo por Inyección y Soplado | |

| Moldeo por Compresión | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de botellas y envases de plástico de América del Sur?

El mercado está valorado en USD 1,59 mil millones en 2025 y está en camino de alcanzar USD 1,99 mil millones en 2030.

¿Qué CAGR se pronostica para la demanda de botellas y envases de plástico en América del Sur?

Se proyecta que el mercado crezca a una CAGR del 4,61% entre 2025 y 2030.

¿Qué materia prima tiene la mayor participación en la producción de botellas en América del Sur?

El tereftalato de polietileno (PET) lidera con el 72,32% del volumen de 2024, respaldado por sólidos mandatos de reciclaje.

¿Qué segmento de uso final crece más rápido?

El envasado de cosméticos y cuidado personal se expande a una CAGR del 6,42% hasta 2030, superando a las bebidas.

¿Cómo están influyendo las regulaciones de contenido reciclado en la inversión?

Los umbrales crecientes en Chile y Colombia están impulsando a los convertidores a integrar verticalmente las líneas de reciclaje, reduciendo el riesgo de materia prima a largo plazo y el costo de cumplimiento.

¿Por qué está ganando terreno el moldeo por compresión?

La tecnología ofrece hasta un 38% de ahorro energético y cambios de herramientas más rápidos, lo que la hace ideal para pedidos farmacéuticos y cosméticos de corta tirada.

Última actualización de la página el: