Tamaño y Cuota del Mercado Canadiense de Botellas y Envases de Vidrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

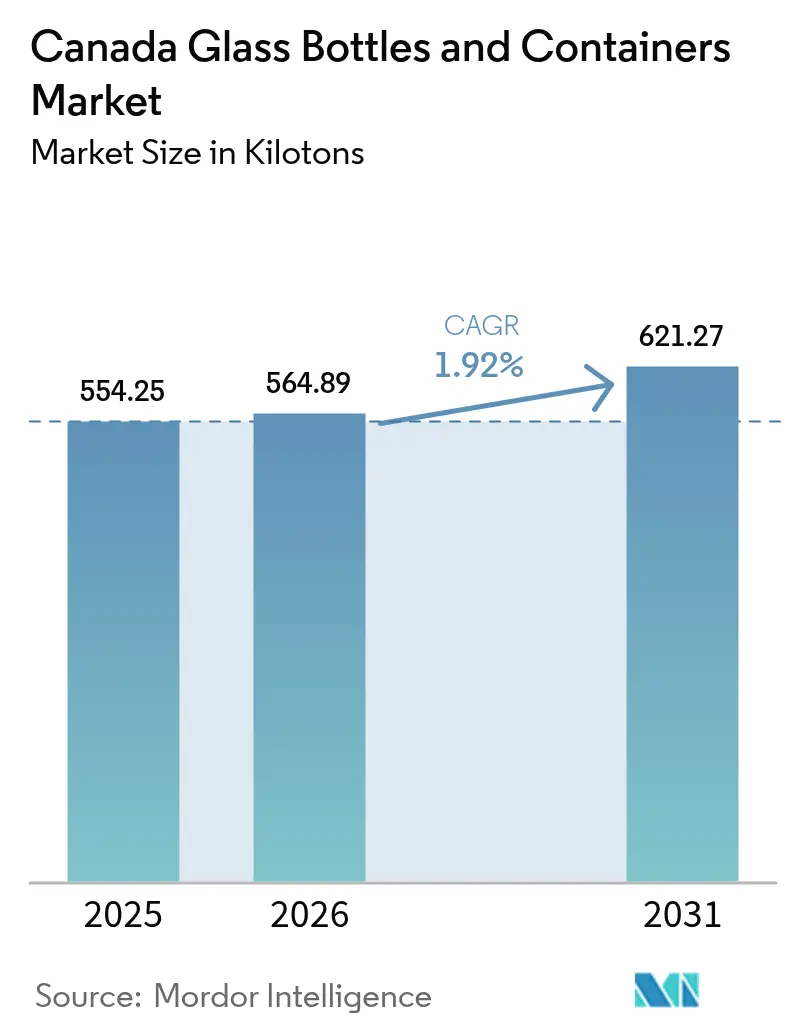

| Tamaño del mercado en el año base (2025) | 554.25 kilotones |

| Volumen del Mercado (2026) | 564.89 kilotones |

| Volumen del Mercado (2031) | 621.27 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Canadiense de Botellas y Envases de Vidrio por Mordor Intelligence

Se espera que el tamaño del mercado canadiense de botellas y envases de vidrio crezca de 554,25 kilotones en 2025 a 564,89 kilotones en 2026, y se proyecta que alcance 621,27 kilotones en 2031 a una CAGR del 1,92% durante el período 2026-2031. El crecimiento de la demanda se sustenta en el aumento de los mandatos provinciales de reciclaje, las necesidades de envasado de productos premium y las ganancias incrementales en eficiencia de hornos que compensan la inflación de materias primas. Los propietarios de marcas continúan migrando hacia el vidrio para cumplir con las normas de responsabilidad extendida del productor (REP) y reforzar los discursos de sostenibilidad que resuenan entre los consumidores urbanos dispuestos a pagar entre un 15% y un 25% de prima por el envasado. La expansión del sistema de depósito y retorno en Quebec y Columbia Británica está consolidando las cadenas de suministro de circuito cerrado, impulsando la inversión en el procesamiento de calcín, incluso cuando las deficiencias de contaminación dejan aproximadamente 20.000 toneladas de vidrio fuera de los flujos de reciclaje anualmente. Las presiones de costos persisten: Statistics Canada reportó un incremento acumulado del 4,5% en los índices de precios al productor para la fabricación de vidrio en 2024, lo que ha impulsado el aligeramiento de hornos y mayores ratios de calcín para reducir los requisitos de energía de fusión. Mientras tanto, las Regulaciones de Electricidad Limpia (CER) de Canadá obligan a las plantas a iniciar una planificación de descarbonización que favorece los hornos eléctricos y la adquisición de energía renovable, reconfigurando las decisiones de asignación de capital a largo plazo.

Conclusiones Clave del Informe

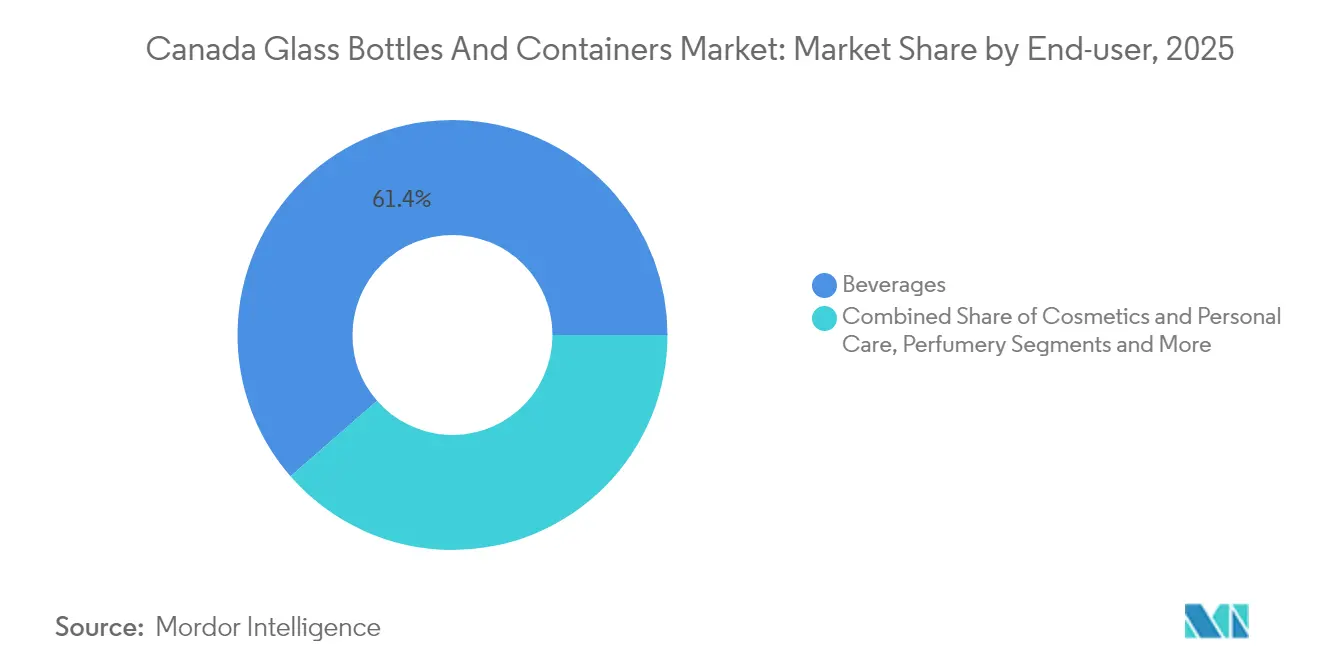

- Por usuario final, las bebidas representaron el 61,42% de la cuota del mercado canadiense de botellas y envases de vidrio en 2025.

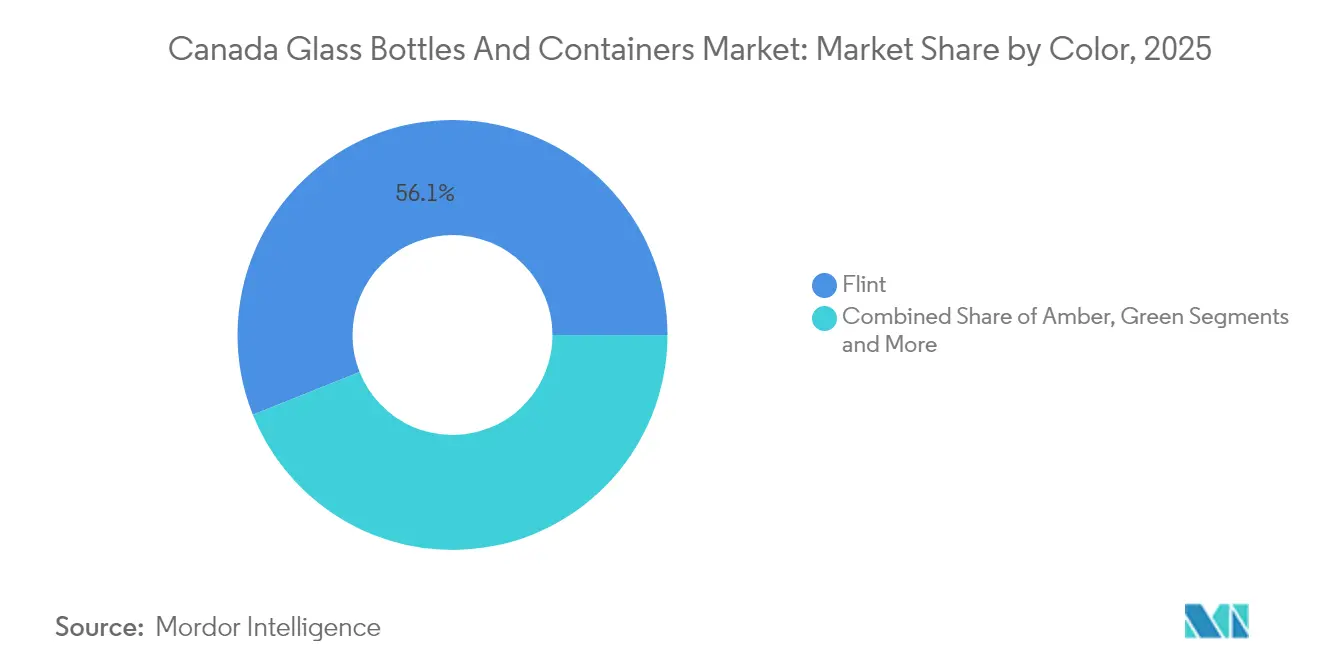

- Por color, se proyecta que el mercado canadiense de botellas y envases de vidrio para vidrio ámbar crezca a una CAGR del 2,51% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Canadiense de Botellas y Envases de Vidrio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la presión de consumidores y reguladores a favor del envasado ecológico | +0.6% | Nacional, con ganancias tempranas en Quebec, Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Crecimiento en bebidas premium y cosméticos de lujo | +0.4% | Nacional, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Reciclabilidad y Economía Circular | +0.3% | Nacional, con efecto de desbordamiento hacia mercados de exportación | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en la Fabricación de Vidrio | +0.2% | Nacional, enfocado en los principales centros de producción | Mediano plazo (2-4 años) |

| Auge de los Segmentos de Productos Artesanales y de Pequeño Productor | +0.3% | Nacional, con concentración en Ontario, Quebec y Columbia Británica | Corto plazo (≤ 2 años) |

| Regulaciones Gubernamentales que Favorecen el Envasado de Vidrio | +0.4% | Nacional, con variaciones provinciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Presión de Consumidores y Reguladores a Favor del Envasado Ecológico

La enmienda de 2024 de Columbia Británica que amplía la responsabilidad del productor y la expansión del sistema de depósito y retorno de Quebec en marzo de 2025 han impulsado a los propietarios de marcas a acelerar la adopción del vidrio en las categorías de bebidas, alimentos y cuidado personal. Las encuestas muestran que en las principales ciudades, los consumidores aceptan primas de precio del 15% al 25% por productos en vidrio en lugar de plástico sin reducción de volumen. La misma legislación incorpora requisitos de diseño orientado a la reciclabilidad que favorecen al vidrio, cuya reciclabilidad infinita ofrece certeza regulatoria. El aumento de los objetivos de REP en las provincias del Atlántico eleva aún más los costos de cumplimiento para los formatos no reciclables, reforzando el atractivo del vidrio. En conjunto, estas medidas sustentan un crecimiento sostenido de la demanda en el mercado canadiense de botellas y envases de vidrio.

Crecimiento en Bebidas Premium y Cosméticos de Lujo

Los costos de moldes personalizados que oscilan entre 15.000 y 75.000 USD ilustran cómo los destiladores artesanales y las marcas de cuidado personal de alta gama tratan al vidrio como eje central de la narrativa del producto. Los cosméticos representan actualmente el segmento de uso final de más rápido crecimiento, expandiéndose a una CAGR del 2,46% impulsado por los requisitos de sellado de Health Canada y la percepción de los consumidores que asocian el vidrio con la pureza de la formulación. Los licores, la kombucha y las bebidas funcionales utilizan geometrías de botella a medida y decoración para justificar precios más altos en el punto de venta, desplazando el foco competitivo del volumen hacia los servicios de diseño. Este giro hacia la creación de valor añadido ayuda a proteger a los productores de las fluctuaciones en los precios de los productos básicos, al tiempo que refuerza los ingresos por tonelada en el mercado canadiense de botellas y envases de vidrio.

Compromisos de Reciclabilidad y Economía Circular

Los grandes productores se han comprometido a alcanzar tasas de utilización de calcín muy superiores al promedio de América del Norte. Las asociaciones de O-I Glass en 2024 permiten un contenido reciclado del 80% al 90% en nuevos envases, frente a una media regional cercana al 35%. Los sistemas avanzados de clasificación óptica e inspección por visión artificial mejoran la pureza del color y el control de la contaminación, reduciendo el consumo de energía del horno en aproximadamente un 2%-3% por cada incremento del 10% en el contenido de calcín. Los marcos de compras públicas descritos en la Hoja de Ruta 2035 de PRIMA Québec incentivan las especificaciones de diseño circular, reforzando la demanda en el mercado final de botellas con alto contenido de material reciclado. El resultado es una tracción estructural sobre los flujos de vidrio posconsumo que respalda la expansión a largo plazo del mercado canadiense de botellas y envases de vidrio.

Avances Tecnológicos en la Fabricación de Vidrio

Los primeros proyectos piloto de hornos eléctricos reducen el CO₂ directo en aproximadamente 0,7 t por tonelada de calcín fundido y prolongan la vida útil de los hornos, posicionando a los adoptantes tempranos para el cumplimiento de las próximas CER. Las iniciativas de aligeramiento han reducido la masa de las botellas entre un 10% y un 15% desde 2024, disminuyendo los costos logísticos sin sacrificar la calidad táctil. Los gemelos digitales y la creación rápida de prototipos acortan los plazos de diseño para los segmentos premium, permitiendo a los fabricantes capturar trabajos personalizados de mayor margen. Estas mejoras sustentan las ganancias de productividad y la resiliencia de los márgenes en el mercado canadiense de botellas y envases de vidrio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de Producción Doméstica Limitada | -0.4% | Nacional, concentrado en los centros de fabricación de Ontario | Corto plazo (≤ 2 años) |

| Elevados Costos de Materias Primas y Energía | -0.5% | Nacional, con variaciones regionales en los costos de energía | Mediano plazo (2-4 años) |

| Competencia de Envases Alternativos | -0.3% | Nacional, variable según el segmento de aplicación | Largo plazo (≥ 4 años) |

| Fragilidad y Riesgos de Transporte | -0.2% | Nacional, amplificado por las distancias geográficas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Producción Doméstica Limitada

Solo un puñado de plantas, incluidas O-I Glass en Brampton, Stanpac en Smithville y Richards Packaging en Maple, cubren la mayor parte de la demanda nacional, llevando la utilización cerca de los límites nominales durante las temporadas de mayor actividad. La dependencia de importaciones para colores especiales y tiradas personalizadas expone a los compradores a las fluctuaciones del dólar estadounidense y a cuellos de botella logísticos. Los nuevos hornos requieren desembolsos de entre 180 y 220 millones de USD con horizontes de amortización de más de una década, lo que retrasa la expansión incluso cuando la demanda del segmento premium aumenta. Hasta que se materialicen nuevas inversiones, la escasez de capacidad moderará el crecimiento del mercado canadiense de botellas y envases de vidrio.

Elevados Costos de Materias Primas y Energía

La energía representa aproximadamente el 17% de los costos del vidrio terminado, y en 2024 se registró un incremento del 4,5% en los índices de precios al productor del sector. La inflación en los precios de la soda ash, la arena de sílice y la piedra caliza comprimió los márgenes porque los productores no pudieron trasladar de inmediato la totalidad de los recargos. A medida que las CER impulsan a las empresas de servicios públicos hacia mezclas de energía renovable más costosas, se espera que las tarifas eléctricas permanezcan por encima de los promedios históricos, lo que representa un desafío para la rentabilidad. Esta dinámica frena el impulso a corto plazo en el mercado canadiense de botellas y envases de vidrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Anclan el Volumen Mientras los Cosméticos Impulsan los Márgenes

Las bebidas retuvieron el 61,42% de la cuota del mercado canadiense de botellas y envases de vidrio en 2025, impulsadas por el uso consolidado en vino y licores y el florecimiento de las categorías artesanales. Los cosméticos y el cuidado personal, aunque menores en tonelaje, lograron la CAGR más rápida del 2,33% y ahora generan ingresos unitarios premium, lo que refleja normas más estrictas de sellado hermético bajo Health Canada y la afinidad de los consumidores por el envasado de prestigio.

El crecimiento en el segmento de bebidas sigue vinculado a la expansión del sistema de depósito y retorno y a la innovación artesanal, pero el incremento de márgenes está cada vez más ligado a frascos y goteros de cosméticos de alto diseño que aprovechan los servicios de decoración y relieve. Los jugos premium, la kombucha y las bebidas funcionales también están migrando hacia el vidrio para destacar la frescura, reforzando la estabilidad de la demanda en el mercado canadiense de botellas y envases de vidrio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Dominio del Vidrio Transparente Convive con la Rápida Adopción del Ámbar

Las botellas transparentes representaron el 56,05% del volumen de 2025 gracias a su aplicabilidad universal y la facilidad de clasificación del calcín. Los envases ámbar, preferidos por las cervezas artesanales y los licores premium por su protección UV, están en camino de superar la demanda general a una CAGR del 2,51% hasta 2031, lo que señala la diferenciación en diseño como una palanca competitiva duradera.

Las inversiones en tiradas de color en pequeños lotes y las tecnologías de recubrimiento híbrido permiten a los productores atender la demanda de envases en verde, cobalto y tintes graduados sin sacrificar la reciclabilidad. Estos avances amplían el conjunto de oportunidades direccionables para el mercado canadiense de botellas y envases de vidrio, al tiempo que sostienen precios de venta promedio más altos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario y Quebec conforman el núcleo manufacturero y la mayor parte de la demanda, sustentados por la densidad poblacional y el liderazgo provincial en REP. El centro de O-I Glass en Brampton abastece a los envasadores nacionales de bebidas concentrados en el Área Metropolitana del Gran Toronto, reduciendo los ratios de flete en relación con el valor.

La reforma del sistema de depósito de Quebec de marzo de 2025 monetiza efectivamente la recuperación de calcín, impulsando la innovación en líneas de clasificación automatizadas y aplicaciones piloto de trazabilidad que podrían convertirse en modelos de referencia nacionales. Las provincias del oeste, aunque más pequeñas, muestran un crecimiento desproporcionado vinculado a los prósperos ecosistemas de bebidas artesanales en Vancouver, Victoria y Edmonton; al carecer de hornos locales, estos mercados dependen de envíos ferroviarios entrantes o importaciones desde Estados Unidos.

Canadá Atlántico aprovecha los marcos unificados de REP para agrupar los volúmenes de recolección, creando escala para el procesamiento de calcín, mientras que la proximidad a los puertos facilita la logística de exportación para envases especializados. En conjunto, estas variaciones regionales mantienen al mercado canadiense de botellas y envases de vidrio firmemente orientado en torno a los cambios de política y la economía del flete.

Panorama regulatorio

El marco regulatorio de Canadá para botellas y envases de vidrio combina normas federales de seguridad y etiquetado de envases con requisitos provinciales de reciclaje y responsabilidad extendida del productor (REP) que influyen en la elección de materiales y en la gestión al final de la vida útil. Health Canada supervisa la seguridad química de los materiales de envasado de alimentos conforme a la Food and Drugs Act y las Food and Drug Regulations, incluidas las disposiciones de la División 23 destinadas a prevenir la transferencia de sustancias nocivas a los alimentos, mientras que la Canadian Food Inspection Agency (CFIA) apoya la aplicación de la normativa en materia de cumplimiento alimentario.

Los requisitos de integridad del producto y etiquetado añaden más puntos de cumplimiento para los envasadores e importadores de vidrio. Las Carbonated Beverage Glass Containers Regulations (SOR/2016-166) se aplican a los envases de vidrio para bebidas carbonatadas no alcohólicas de 1,5 L o más, y exigen pruebas de resistencia a la rotura además de un sistema documentado de control e inspección con registros de prueba conservados durante dos años. La supervisión del etiquetado está vinculada a las Consumer Packaging and Labelling Regulations (C.R.C., c. 417), aplicadas a través de autoridades federales, incluida la Competition Bureau para las declaraciones dirigidas al consumidor, lo que determina cómo se presenta en el envase la información sobre sostenibilidad y producto.

Panorama Competitivo

El mercado exhibe una concentración moderada. O-I Glass lidera con una amplia capacidad de hornos e integración vertical de redes de calcín, mientras que Verallia North America abastece nicho de botellas de vino a través de flujos transfronterizos. Los competidores de nivel intermedio Richards Packaging, Stanpac y TricorBraun se centran en nichos premium y personalizados, a menudo ampliando los servicios de diseño mediante adquisiciones, como la compra de Veritiv Containers por parte de TricorBraun en 2024.

La adopción tecnológica está en aumento: Richards Packaging está pilotando clasificadores habilitados con inteligencia artificial que mejoran la pureza del calcín para frascos transparentes vendidos a productores artesanales de ginebra. Stanpac, con apoyo de financiamiento provincial, duplicó la producción de botellas de leche en una nueva línea de recocido de bajo carbono en 2024.[3]Stanpac Inc., "Información Corporativa y Asociaciones Gubernamentales," stanpac.com Estos movimientos reflejan un cambio de la competencia basada en el tonelaje hacia modelos de servicio diferenciados que sustentan el mercado canadiense de botellas y envases de vidrio.

Cabe destacar que el gasto en descarbonización está emergiendo como una ventaja competitiva diferenciadora. Los adoptantes tempranos de hornos eléctricos aseguran ventajas de costo en el cumplimiento de las CER, mientras que los rezagados se enfrentan a potenciales recargos por carbono a partir de 2030. El acceso a materias primas recicladas y la propiedad intelectual en aligeramiento serán, por tanto, factores determinantes del liderazgo a lo largo del horizonte de previsión.

Líderes de la Industria Canadiense de Botellas y Envases de Vidrio

O-I Glass, Inc.

Vitro, S.A.B de C.V

Verallia North America

Roy + LeClair Inc.

Richards Packaging Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los objetivos provinciales de REP y recuperación crean oportunidades para acuerdos de suministro de circuito cerrado con mayor contenido de casco, así como inversiones en procesamiento y clasificación de casco que pueden mejorar la calidad de la materia prima para la producción de vidrio incoloro y ámbar. El Blue Box Regulation de Ontario (O. Reg. 391/21), en virtud de la Resource Recovery and Circular Economy Act, establece porcentajes obligatorios de recuperación para envases de vidrio de bebidas, incluido el 75% para 2026-2029 y el 80% a partir de 2030, lo que aumenta el valor de los flujos fiables de vidrio posconsumo e impulsa informes preparados para el cumplimiento en toda la cadena de valor del envasado.

Las expansiones de embotellado en bebidas y categorías no alcohólicas también respaldan la demanda de envases, favoreciendo a los proveedores que pueden ofrecer formatos flexibles, opciones de decoración y capacidad para tiradas cortas. En febrero de 2026, Coca-Cola Canada Bottling anunció una expansión de 141 millones de CAD en su planta de fabricación de Brampton, Ontario, añadiendo una nueva línea de producción y 62.000 pies cuadrados de nuevo espacio de producción, fortaleciendo las cadenas de suministro de envases locales alrededor del Greater Toronto Area. Formosa Springs también relanzó una marca canadiense de agua mineral con producción en su planta de Formosa, Ontario, destacando una capacidad de embotellado en vidrio superior a 100 millones de unidades anuales y un lanzamiento directo al consumidor previsto para 2026, reforzando las oportunidades en envasado premium de agua y bebidas funcionales, donde el vidrio favorece la narrativa del producto.

Desarrollos recientes del sector

- Abril de 2026: Finacity anunció un programa ampliado de titulización de cuentas por cobrar comerciales fuera de balance bajo IFRS para Vitro, hasta 275 millones de USD, incluidas las cuentas por cobrar originadas por subsidiarias de Vitro en Canadá. La medida respalda la liquidez y la resiliencia del capital de trabajo para el suministro de vidrio para envases hacia Canadá, ayudando a estabilizar los ciclos de adquisición y producción durante períodos de volatilidad de costes y demanda.

- Mayo de 2025: O-I Canada Corp. confirmó que opera dos plantas de fabricación de vidrio en Canadá, ubicadas en Brampton, Ontario, y Montreal, Quebec. La divulgación destaca cómo la capacidad nacional de vidrio para envases se concentra en estos polos para atender a embotelladores y envasadores de alimentos en los principales corredores de demanda canadienses.

- Diciembre de 2024: O-I Glass lanzó asociaciones regionales de recolección destinadas a aumentar el contenido reciclado en los nuevos envases, con una trayectoria objetivo declarada hacia botellas con 90% de contenido reciclado para 2027. La iniciativa fortalece el acceso al casco y las mejoras de calidad, apoyando corridas de producción con mayor contenido reciclado y ayudando a los propietarios de marcas a alinear las decisiones de envasado con las necesidades de cumplimiento de REP provinciales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos este mercado como el volumen total de botellas de vidrio y envases de vidrio rígido suministrados para uso de envasado en Canadá, en los principales usos finales como bebidas, alimentos, cosméticos y cuidado personal, y envasado farmacéutico seleccionado.

Exclusiones del alcance: el alcance excluye los viales y ampollas farmacéuticas y no contabiliza formatos de envasado no vítreos.

Descripción general de la segmentación

- Por Usuario Final

- Bebidas

- Alcohólicas

- Cerveza

- Vino

- Licores

- Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas)

- No Alcohólicas

- Jugos

- Bebidas Carbonatadas (CSDs)

- Bebidas a Base de Productos Lácteos

- Otras Bebidas No Alcohólicas

- Alcohólicas

- Alimentos (Mermelada, Jalea, Mermeladas de Cítricos, Miel, Embutidos y Condimentos, Aceite, Encurtidos)

- Cosméticos y Cuidado Personal

- Productos Farmacéuticos (excluidos Viales y Ampollas)

- Perfumería

- Bebidas

- Por Color

- Verde

- Ámbar

- Transparente

- Otros Colores

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y construir el primer panorama de oferta y demanda de envases de vidrio en Canadá. Revisamos principalmente estadísticas públicas y publicaciones del sector para comprender la producción de vidrio para envases, los flujos de reciclaje y los mercados finales que impulsan el envasado de vidrio.

Como base, consultamos fuentes como Statistics Canada para series de manufactura y comercio, la Canada Border Services Agency para códigos aduaneros y arancelarios, y Environment and Climate Change Canada para señales de política que influyen en el contenido reciclado y la recolección. También revisamos fuentes ilustrativas del sector como el Glass Packaging Institute, orientaciones provinciales de responsabilidad extendida del productor, revistas revisadas por pares sobre envasado y materiales, además de informes anuales de empresas y presentaciones a inversores para alinear capacidad, mezcla de productos y dirección de la demanda. También utilizamos una suscripción de pago que cubre datos financieros e inteligencia empresarial para cubrir vacíos donde las divulgaciones públicas eran limitadas. Estas fuentes son solo ejemplos, y se revisaron muchos otros documentos y conjuntos de datos públicos para aclarar, validar y completar el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar lo que el modelo no podía inferir con seguridad a partir de datos públicos, especialmente la mezcla de usos finales, la sustitución de importaciones y el ritmo de reducción de peso en los formatos comunes de botellas y frascos. Hablamos con partes interesadas en toda la cadena de valor, incluidos fabricantes de envases, grandes compradores de envases, distribuidores y expertos relacionados con el reciclaje, y luego utilizamos seguimientos para poner a prueba los supuestos en las principales provincias consumidoras de Canadá y los vínculos comerciales transfronterizos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 19% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda de envases de vidrio de Canadá a partir de indicadores de uso final, y luego lo traduce en volúmenes de vidrio para envases utilizando gramos por unidad típicos y patrones observados de reducción de peso. Cuando había series públicas disponibles, se utilizaron los flujos de producción y comercio para verificar de forma cruzada la construcción de la demanda, de modo que los totales se mantuvieran coherentes con la realidad de la oferta.

Las entradas clave utilizadas en el modelo incluyen la dirección de la demanda de envasado de bebidas y alimentos, las tendencias de importación y exportación de vidrio para envases, las señales de disponibilidad de reciclaje y casco, indicios de utilización de la capacidad de hornos y plantas, y cambios de mezcla por color que pueden alterar el rendimiento de fabricación y la asignación de productos. Estas variables importan porque el mercado se mide en kilotoneladas, por lo que pequeños cambios en el peso promedio de la botella o en la proporción de formatos reutilizables pueden mover el volumen total incluso cuando la demanda del consumidor es estable.

Para la previsión, se aplicó un análisis de escenarios en torno a un caso base que refleja las opiniones de expertos sobre los volúmenes de bebidas, la premiumización en alimentos y cuidado personal, y el ritmo práctico de reducción de peso bajo las restricciones de suministro canadienses. Luego se realizaron verificaciones de abajo hacia arriba de manera selectiva utilizando el rendimiento muestreado de proveedores, los pesos típicos de los productos y la retroalimentación de canal sobre patrones de pedidos, y donde persistía una brecha de datos, se utilizaron rangos conservadores que solo se estrecharon tras la validación por entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación desde tres ángulos: indicadores de demanda de uso final, verificaciones de coherencia entre comercio y producción, y razonabilidad frente a restricciones conocidas de capacidad y reciclaje. Cuando una variación parecía demasiado grande, se aisló el factor causante (por ejemplo, un cambio brusco de importaciones o un supuesto de peso poco realista) y se revisó la entrada antes de finalizar los totales.

Se completó una segunda revisión por parte de un analista para confirmar que los cálculos son repetibles y que los supuestos están claramente vinculados a señales observables. El informe se actualiza anualmente, y se activan verificaciones intermedias cuando ocurren eventos significativos, como anuncios importantes de reconstrucción de hornos, cambios regulatorios vinculados a la responsabilidad del productor o interrupciones comerciales abruptas. Antes de la entrega, realizamos una revisión actualizada de las entradas clave para que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado canadiense de botellas y envases de vidrio de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para las botellas y envases de vidrio de Canadá pueden variar porque los estudios no siempre contabilizan el mismo conjunto de envases, y también combinan reportes de valor y volumen de diferentes maneras. Las diferencias en lo que se considera un envase de embalaje frente a un conjunto más amplio de envasado de vidrio también generan brechas, especialmente cuando se añaden elementos adyacentes sin una lógica clara de peso y conversión.

En la práctica, las mayores brechas suelen provenir de si se incluyen los viales y ampollas farmacéuticas, cómo se convierten las importaciones en consumo doméstico, y qué supuestos se hacen sobre el peso promedio del envase a medida que avanza la reducción de peso. El momento de la conversión de divisas también puede afectar los totales basados en valor, y las entradas de año base obsoletas pueden impedir que las estimaciones más antiguas reflejen los cambios recientes en comercio y reciclaje.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,55 millones de USD (2025) | |

| Revista Comercial A | 2,68 mil millones de USD (2024) | Utiliza una visión de ingresos del envasado de vidrio minorista, que probablemente incluye categorías de envasado más amplias y efectos de precios, por lo que no es directamente comparable a un modelo de volumen de vidrio para envases. |

| Consultoría Regional B | 2,42 mil millones de USD (2026) | Extiende el alcance hacia envases especializados más amplios y aplica supuestos de crecimiento basados en valor, lo que puede sobreestimar los totales cuando los precios de venta promedio y los pesos de los productos no se reconcilian por separado. |

La dispersión en la tabla se explica principalmente por el tratamiento de valor frente a volumen y hasta qué punto se amplía la definición de envasado más allá de las botellas y envases comunes. Al mantener el dimensionamiento anclado a señales de demanda en kilotoneladas, consumo ajustado por comercio y una exclusión clara de viales y ampollas, la estimación se mantiene trazable a pasos repetibles, una elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado canadiense de botellas y envases de vidrio en 2026?

El mercado alcanzó 564,89 kilotones en 2026 y se proyecta que aumente a 621,27 kilotones en 2031.

¿Qué segmento de uso final crece más rápido hasta 2031?

Los cosméticos y el cuidado personal lideran con una CAGR del 2,33%, superando a las bebidas y los alimentos.

¿Por qué se acelera la demanda de vidrio ámbar?

Las cervecerías artesanales y los licores premium priorizan el ámbar por la protección UV y la diferenciación de marca, impulsando una CAGR del 2,51% para los envases ámbar.

¿Qué regulaciones influyen más en la demanda futura de vidrio?

El sistema ampliado de depósito y retorno de Quebec y las Regulaciones de Electricidad Limpia de Canadá configuran los incentivos de recuperación y los costos de fabricación.

¿Qué tan concentrada está la capacidad de producción doméstica?

Un puñado de plantas, principalmente O-I Glass en Brampton y actores regionales como Richards Packaging, abastecen la mayor parte de la demanda nacional, arrojando una puntuación de concentración de 6.

¿Qué papel desempeña el calcín en el control de costos?

Cada incremento del 10% en el contenido de calcín reduce las necesidades de energía del horno en un 2%-3%, ayudando a las plantas a compensar la volatilidad del precio de la energía mientras cumplen con los objetivos de sostenibilidad.

Última actualización de la página el: