Tamaño y Participación del Mercado de Molusquicidas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

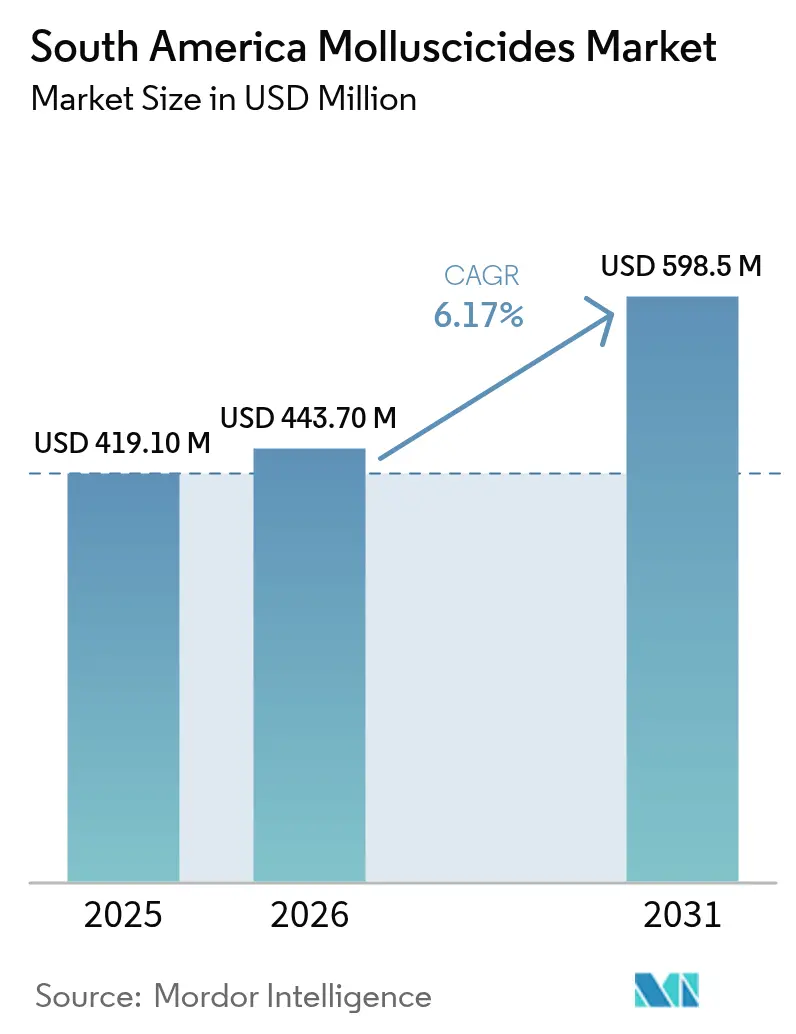

| Tamaño del mercado en el año base (2025) | 419.10 Millones de dólares |

| Tamaño del Mercado (2026) | 443.70 Millones de dólares |

| Tamaño del Mercado (2031) | 598.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Molusquicidas de América del Sur por Mordor Intelligence

Se proyecta que el tamaño del mercado de molusquicidas de América del Sur se expanda desde USD 419,10 millones en 2025 y USD 443,70 millones en 2026 hasta USD 598,50 millones en 2031, registrando una CAGR del 6,17% entre 2026 y 2031. Los sostenidos picos de humedad durante los ciclos de El Niño, la expansión del cultivo protegido y el endurecimiento de las normas de residuos en los mercados de exportación elevan la presión base de babosas y caracoles en la soja, el café, la caña de azúcar y la horticultura de alto valor. El escrutinio regulatorio del metaldehído acelera el cambio hacia el fosfato de hierro, mientras que los flujos de productos falsificados y las brechas de precios frenan la adopción por parte de los pequeños agricultores. Los fabricantes están reformulando hacia gránulos estables a la humedad y explorando modos de acción repelentes que protejan a las especies no objetivo. La competencia es moderada, con los cinco principales proveedores concentrando una parte significativa de los ingresos, aunque enfrentan presión sobre los márgenes a medida que los formuladores regionales reducen precios con importaciones paralelas.

Conclusiones Clave del Informe

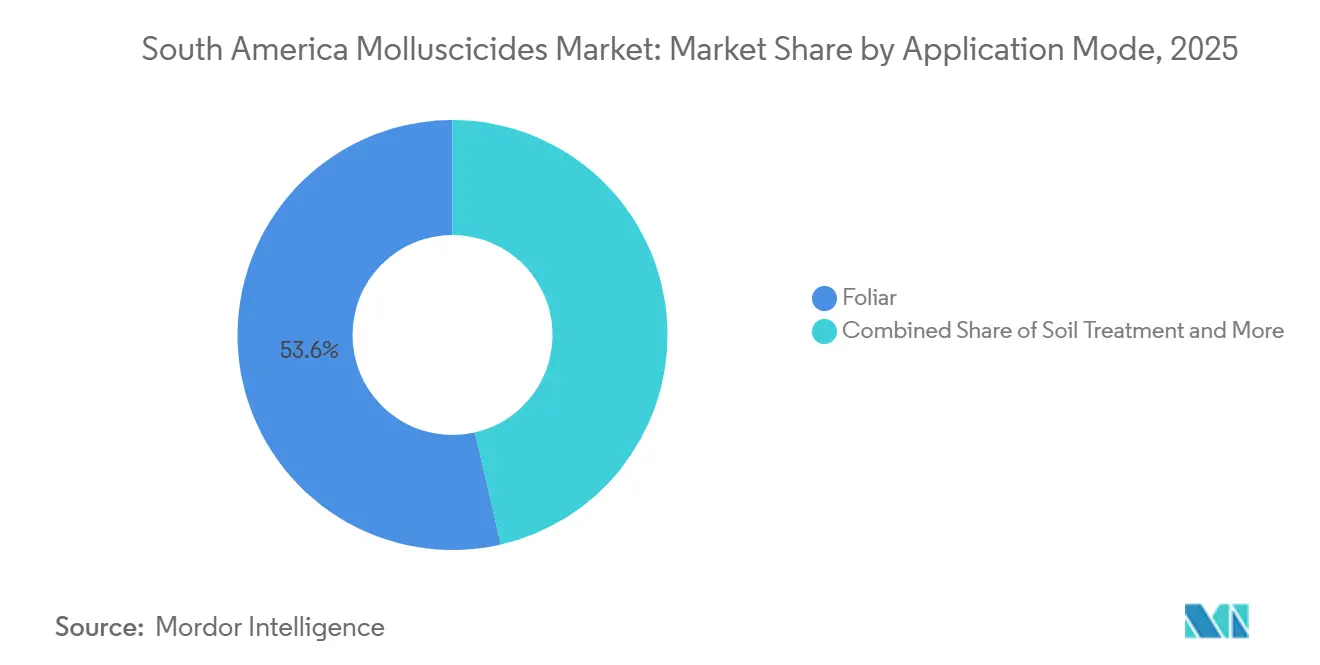

- Por modo de aplicación, el tratamiento foliar representó el 53,6% del tamaño del mercado de molusquicidas de América del Sur en 2025 y es el de mayor crecimiento, con una CAGR del 6,3% de 2026 a 2031.

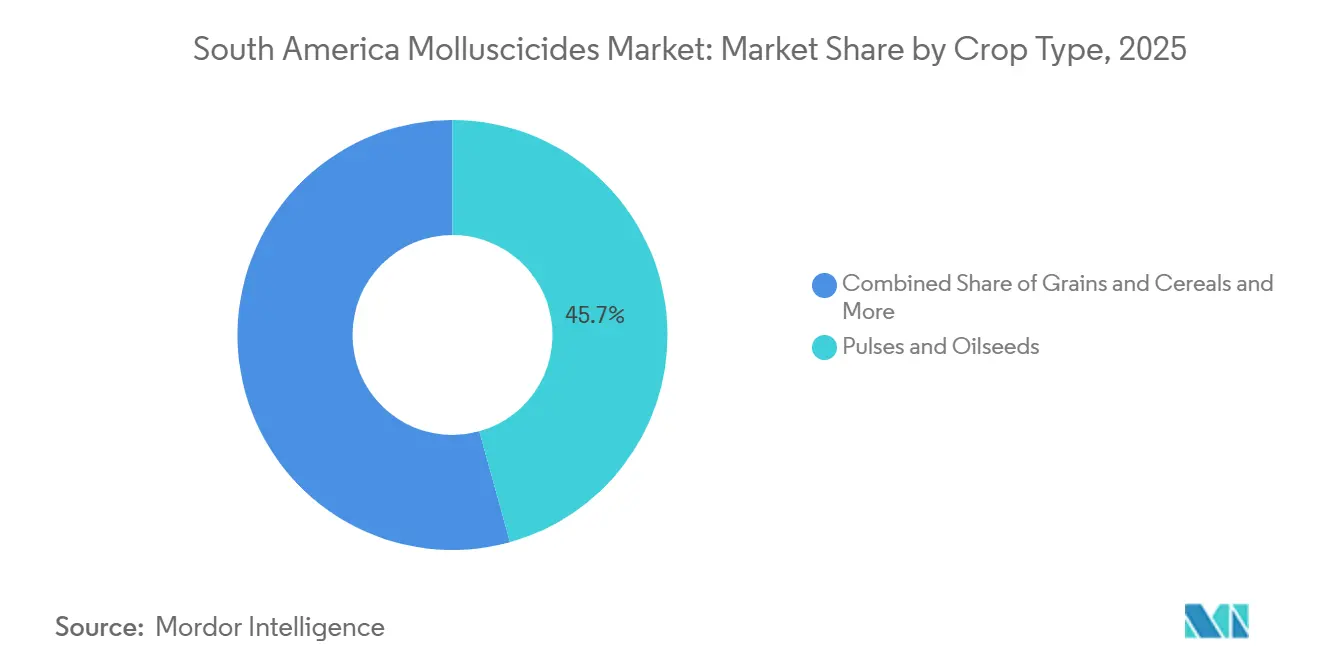

- Por tipo de cultivo, las legumbres y oleaginosas tuvieron la mayor participación del 45,7% de los ingresos del mercado en 2025, mientras que se proyecta que los cultivos comerciales se expandan a una CAGR del 6,9% de 2026 a 2031.

- Por geografía, Brasil contribuyó con el 48,2% de la participación del mercado de molusquicidas de América del Sur en 2025 y es el país de mayor crecimiento, proyectado para crecer a una CAGR del 8,6% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Molusquicidas de América del Sur*

| Impulsor | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de brotes de babosas y caracoles durante los húmedos ciclos de El Niño | +1.2% | Brasil, Argentina, Colombia, Perú (alto), Chile y Resto de América del Sur | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para el café sostenible, la caña de azúcar y la horticultura | +0.9% | Brasil, Colombia (alto), Perú y Resto de América del Sur | Mediano plazo (2-4 años) |

| Prohibición europea del metaldehído que libera capacidad de fosfato de hierro para Brasil | +0.7% | Brasil (alto), Argentina y Chile | Corto plazo (≤ 2 años) |

| Cambio hacia el cultivo protegido que intensifica la presión de los moluscos | +1.1% | Brasil, Argentina, Colombia, Perú, Chile y Resto de América del Sur | Mediano plazo (2-4 años) |

| Recubrimientos de semillas biotecnológicos que aumentan la supervivencia de caracoles juveniles | +0.5% | Brasil, Argentina (alto) y frontera con Paraguay | Largo plazo (≥ 4 años) |

| Trazabilidad de productos agrícolas habilitada por cadena de bloques que penaliza las exportaciones con defectos | +0.8% | Brasil, Chile, Perú (alto), Argentina y Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Brotes de Babosas y Caracoles Durante los Húmedos Ciclos de El Niño

Los eventos de la Oscilación del Sur El Niño aumentan la humedad del suelo, prolongan los períodos de alimentación y elevan las poblaciones de gasterópodos por encima de los umbrales históricos. Los ensayos de campo realizados por la Empresa Brasileña de Investigación Agropecuaria documentaron una mayor incidencia de moluscos en Paraná, Santa Catarina y Rio Grande do Sul. Los residuos de la siembra directa amplifican el efecto al añadir refugio y materia orgánica, por lo que los agricultores aplican cebos preventivos que elevan la demanda base de molusquicidas. Las granjas del Cerrado brasileño ahora programan dos aplicaciones adicionales de pellets por temporada para proteger los cultivos hortícolas de maduración temprana. Tendencias similares se observan en los valles andinos de Colombia, donde las persistentes películas de rocío permiten que las babosas se alimenten durante la noche incluso en los meses tradicionalmente secos. La continua volatilidad climática mantiene este impulsor en primer plano para agrónomos y distribuidores.

Incentivos Gubernamentales para el Café Sostenible, la Caña de Azúcar y la Horticultura

El Plano Safra y los programas ABC Plus de Brasil subvencionan los costos de molusquicidas cuando los agricultores cambian a cebos de menor toxicidad que cumplen con los códigos de residuos orgánicos y de exportación. La Federación Nacional de Cafeteros de Colombia ofrece reembolsos paralelos que ya han trasladado un tercio de las hectáreas registradas al fosfato de hierro. Otorga reembolsos de hasta el 30% de los costos de molusquicidas si se utilizan distribuidores guiados por GPS, impulsando la adopción de pellets de tasa variable. Argentina amplió su código fiscal de agricultura sostenible en 2025 para acreditar los planes de gestión de resistencia a molusquicidas, elevando indirectamente la demanda de cebos de doble modo. Estos incentivos financieros desplazan las decisiones de compra desde las opciones de menor costo hacia formulaciones más seguras que superan las auditorías de residuos. Perú canaliza un apoyo similar a través de cooperativas orientadas a compradores europeos que exigen transparencia en el uso de pesticidas. Las iniciativas también favorecen los paquetes de manejo integrado de plagas que combinan molusquicidas con bioestimulantes, aumentando el potencial de venta cruzada para los proveedores.

Cambio hacia el Cultivo Protegido que Intensifica la Presión de los Moluscos

La superficie de invernaderos y túneles altos en Colombia superó las 10.000-15.000 hectáreas en 2025 y continúa expandiéndose en Chile y Perú. Estos sistemas cerrados retienen humedad y calor, lo que permite que las babosas se reproduzcan dos o tres veces más rápido en comparación con los campos abiertos. En respuesta, los gestores de cultivos han aumentado la frecuencia de aplicación de cebos y han adoptado formulaciones premium diseñadas para resistir el salpicado del riego. Se anticipa que los programas de cofinanciamiento gubernamental que apoyan la construcción de casas de plástico impulsarán una mayor expansión hasta 2029, aumentando el uso de molusquicidas. Los formuladores también están desarrollando gránulos resistentes a la lluvia adaptados a estos microclimas, contribuyendo a los avances tecnológicos en el mercado.

Recubrimientos de Semillas Biotecnológicos que Aumentan la Supervivencia de Caracoles Juveniles

Los recubrimientos de semillas diseñados para retener la humedad y mejorar el vigor de las semillas han creado involuntariamente microhábitats favorables para los gasterópodos juveniles. Las pruebas de laboratorio en parcelas de soja mostraron un aumento en las poblaciones de caracoles juveniles cuando se utilizaron semillas recubiertas, en comparación con controles sin recubrimiento. Esta mayor tasa de supervivencia a principios de temporada requiere aplicaciones de cebos más tempranas y, en algunos casos, múltiples dentro del mismo ciclo de cultivo. A medida que la adopción de recubrimientos de nueva generación avanza gradualmente, se anticipa que el impacto a largo plazo influirá en las tasas de crecimiento. Actualmente, los formuladores no han integrado químicos repelentes con los recubrimientos de semillas, lo que pone de relieve una brecha de innovación existente en el mercado.

Análisis del Impacto de las Restricciones del Mercado de Molusquicidas de América del Sur*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de los límites de residuos de metaldehído en América del Sur | −0.8% | Brasil, Argentina, Chile, Colombia y Perú | Corto plazo (≤ 2 años) |

| Alto precio de prima del ingrediente activo de fosfato de hierro | −1.1% | Brasil, Argentina, Colombia y Perú | Mediano plazo (2-4 años) |

| Creciente resistencia de los moluscos a las químicas de modo único de acción | −0.6% | Brasil, Argentina, Chile y Colombia | Largo plazo (≥ 4 años) |

| Comercio informal transfronterizo de insumos falsificados | −0.9% | Brasil, Paraguay, Argentina, Perú y Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Residuos de Metaldehído en América del Sur

En 2025, la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil alineó los límites máximos de residuos (LMR) con los estándares europeos, exigiendo a los agricultores reducir las tasas de aplicación en campo o cambiar al fosfato férrico para los productos orientados a la exportación. ANVISA introdujo actualizaciones significativas a las regulaciones de residuos de pesticidas y desinfectantes, incluidos LMR revisados, intervalos de preharvest y usos autorizados, a través de la Instrucción Normativa N.° 371, publicada el 5 de junio de 2025. En Argentina, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) implementó zonas de amortiguamiento y restricciones de tiempo, complicando el uso del metaldehído durante las temporadas de lluvia. Las auditorías de cumplimiento suelen coincidir con los períodos de cosecha máxima, aumentando los riesgos económicos, ya que las violaciones de residuos pueden llevar a la suspensión de envíos. El cumplimiento inmediato requiere la retirada de existencias no conformes por parte de los distribuidores, dejando a los agricultores elegir entre mayores riesgos de daño a los cultivos o mayores costos asociados con el cambio al fosfato férrico. Los distribuidores han reportado una disminución del 15% en los volúmenes de metaldehído en regiones donde predominan el café y las bayas. En consecuencia, los cambios regulatorios están ralentizando la adopción de químicas heredadas a pesar de sus ventajas de costo.

Alto Precio de Prima del Ingrediente Activo de Fosfato de Hierro

Los pellets de fosfato de hierro son dos o tres veces más caros por kilogramo de ingrediente activo en comparación con el metaldehído, en gran parte porque la producción de fosfato férrico es menos escalable y hay menos proveedores que compiten. La sensibilidad al precio es particularmente significativa en la producción de maíz y trigo, donde los gastos en molusquicidas compiten con los presupuestos de fungicidas y fertilizantes. Las fluctuaciones cambiarias agravan aún más la diferencia de costos; las importaciones de fosfato férrico con precio en euros se encarecen cuando las monedas locales se debilitan, lo que lleva a los agricultores a retrasar la adopción de estos productos. En regiones como el Noreste de Brasil y el Noroeste de Argentina, donde los márgenes de ganancia son estrechos, los agricultores continúan optando por el metaldehído menos costoso a pesar de las preocupaciones sobre los residuos. La capacidad de fabricación local sigue siendo limitada, incluso con las inversiones recientes, lo que resulta en una lenta realización de economías de escala. En consecuencia, los techos de precios restringen la adopción generalizada de pellets de fosfato de hierro fuera de los mercados hortícolas de alto valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Molusquicidas de América del Sur

Por Modo de Aplicación:

El Tratamiento Foliar Domina los Sistemas a Gran EscalaLos tratamientos foliares representaron el 53,6% del tamaño del mercado de molusquicidas de América del Sur en 2025, porque los distribuidores de tractores pueden cubrir amplios campos de soja y maíz rápidamente. Se proyecta además que el segmento registre el crecimiento más rápido, con una CAGR del 6,3% de 2026 a 2031. Los agricultores prefieren las filas en banda cuando los precios del fosfato de hierro son elevados, reduciendo el uso activo hasta a la mitad mientras mantienen la eficacia. El control de caracoles acuáticos en canales de riego sigue siendo limitado pero estratégico para las regiones que combaten la esquistosomiasis, coordinado por los ministerios de salud en lugar de las cooperativas agrícolas. Las instalaciones industriales y los jardines residenciales combinados forman un submercado minorista de bajo volumen atendido por envases de consumo de 500 gramos.

Los asesores agronómicos sudamericanos recomiendan dos o tres aplicaciones de difusión durante el pico de eclosión de babosas, sincronizadas con los pronósticos de lluvia. Las tecnologías de aplicación de precisión, incluidos los mapas satelitales de tasa variable, están emergiendo pero aún son costosas para la mayoría de los operadores de cultivos en hilera. La participación del mercado de molusquicidas de América del Sur para los métodos de difusión es poco probable que disminuya pronto porque las flotas de equipos ya están optimizadas para la distribución de pellets y gránulos. Sin embargo, los usuarios de invernaderos aplican líquidos a través de líneas de goteo para reducir los residuos en el suelo y mantener cortos los intervalos de reingreso de los trabajadores.

Por Tipo de Cultivo:

Los Cultivos Comerciales se Aceleran con el Apoyo de SubsidiosLas legumbres y oleaginosas representaron el 45,7% del tamaño del mercado de molusquicidas de América del Sur en 2025, impulsadas por la posición de Brasil y Argentina como el segundo y tercer mayor exportador de soja del mundo. Sin embargo, los presupuestos subsidiados de manejo integrado de plagas permiten ganancias en café, caña de azúcar y horticultura, aumentando el volumen del mercado. Los túneles hortícolas en Chile y Colombia generan bayas y verduras de calidad premium que deben llegar sin defectos a América del Norte y Europa, reforzando el uso profiláctico. Los granos y cereales ganan tracción moderada a medida que la siembra directa se expande, pero siguen siendo de segundo nivel en valor.

La cobertura de subsidios reduce el costo neto del fosfato de hierro hasta en un cuarto, impulsando a los agricultores a adoptarlo a pesar de los precios de lista premium. Las penalizaciones por exportación por daños visibles crean un argumento económico claro: un palet de bayas rechazado cuesta más que el gasto en molusquicidas de toda una temporada. Se prevé que el tamaño del mercado de molusquicidas de América del Sur para los cultivos comerciales sea el de mayor crecimiento, con una CAGR del 6,9% de 2026 a 2031, si se renuevan los presupuestos de subsidios. Los ornamentales, principalmente las flores cortadas de Colombia, forman un segmento pequeño pero con elasticidad de precio que elige cebos de mayor especificación para lograr consistencia visual.

Análisis Geográfico

Mercado de Molusquicidas de Brasil

Brasil mantuvo una participación de ingresos del 48,2% en 2025 y se prevé que alcance el crecimiento más rápido, con una CAGR del 8,6% entre 2026 y 2031, impulsado por el extenso cultivo de soja en regiones clave. Se han observado mejoras en el rendimiento con el uso de cebo de fosfato de hierro en lugar de metaldehído en la agricultura de soja sin labranza[1]Fuente: Servicio Agrícola y Ganadero, "Resolución 243 Exenta," SAG Chile, sag.gob.cl. Las medidas regulatorias para reducir los residuos han alentado a los distribuidores a almacenar productos de mayor calidad, ampliando la estructura de precios de dos niveles. El lanzamiento de nuevos productos adaptados a estas condiciones ha fortalecido aún más la posición de Brasil en el mercado.

Mercado de Molusquicidas de Argentina

Argentina ocupa el segundo lugar en gasto de mercado, con un crecimiento respaldado por la simplificación regulatoria que reduce los plazos de lanzamiento de productos. Esto ha atraído a más marcas extranjeras, aumentando la competencia y potencialmente reduciendo los precios. Se espera que las ventanas de siembra más húmedas vinculadas a la variabilidad climática aumenten la frecuencia de las aplicaciones de cebo en las rotaciones soja-trigo, aunque el uso sigue siendo menor que en Brasil.

Mercado de Molusquicidas de América del Sur

Chile y Colombia representan el siguiente nivel del mercado, impulsado por la horticultura orientada a la exportación bajo cultivo protegido. En Chile, las nuevas regulaciones que exigen medidas de seguridad para las abejas y estándares de aplicadores certificados están fomentando la adopción de soluciones a base de fosfato de hierro. En Colombia, el cultivo en invernadero a gran altitud, donde las bajas temperaturas nocturnas promueven la condensación y la actividad de las babosas, está impulsando la demanda de aplicaciones de cebo. Los mercados más pequeños como Bolivia enfatizan las formulaciones de baja toxicidad para cumplir con las regulaciones comunitarias de calidad del agua, aumentando la demanda de productos de fosfato férrico. Si bien las redes de distribución siguen siendo fragmentadas, las plataformas de comercio digital mejoran la accesibilidad de los productos en las zonas rurales.

Panorama regulatorio

En Brasil, los molusquicidas están regulados bajo el sistema federal de control de plaguicidas, que utiliza una evaluación previa a la comercialización tripartita que involucra a ANVISA para toxicología, IBAMA para riesgo ambiental y MAPA para eficacia agronómica y aprobaciones de uso bajo la Ley 14.785/2023. Dentro de este marco, ANVISA actualizó los requisitos de residuos de plaguicidas y desinfectantes mediante la Instrucción Normativa N.º 371 (5 de junio de 2025), endureciendo los límites máximos de residuos y las condiciones de uso para las cadenas de suministro orientadas a la exportación. El cambio también aceleró la reformulación y los desplazamientos de cartera hacia productos de menor riesgo de residuos, alejándose de químicas como el metaldehído.

En Argentina, SENASA es la autoridad central para el registro de productos fitosanitarios a través del Registro Nacional de Productos Fitosanitarios, con el registro y la comercialización regidos por normas nacionales, incluido el requisito de registro de larga data bajo la Resolución 350/99. La modernización regulatoria continuó con la Resolución 458/2025 de SENASA, que introdujo un registro agroquímico nacional único y exigió la alineación del etiquetado con la 9.ª edición del Sistema Globalmente Armonizado (SGA) de la ONU. Las actualizaciones elevan los requisitos de cumplimiento en etiquetas, datos de seguridad y gestión de distribuidores en toda la región.

Análisis de la cadena de valor

La cadena de valor comienza con los ingredientes activos técnicos, en particular el metaldehído y el fosfato férrico, obtenidos mediante importaciones y proveedores regionales. Estos activos se formulan y mezclan localmente en pellets, gránulos y formatos líquidos diseñados para condiciones de campo húmedas y cultivo protegido. En Brasil, el desarrollo de productos y la planificación de la comercialización están determinados por la vía de aprobación de las tres agencias (MAPA, IBAMA y ANVISA) bajo la Ley 14.785/2023, lo que afecta los plazos para introducir nuevos activos, ampliar etiquetas y actualizar formulaciones a medida que se endurecen las consideraciones sobre residuos y organismos no objetivo.

La ruta al mercado depende de una distribución fragmentada, que incluye redes de insumos agrícolas vinculadas a cooperativas, revendedores rurales y grandes distribuidores con amplio alcance de última milla, junto con un comercio paralelo que contribuye a la circulación de productos falsificados y no registrados en zonas fronterizas. El uso en la explotación agrícola se realiza principalmente mediante esparcidoras terrestres para cebos granulados, con algo de aplicación aérea donde está disponible, y la demanda cada vez más sigue los programas de cumplimiento de exportación y trazabilidad que favorecen los cebos de menor toxicidad en horticultura de alto valor y cultivos comerciales.

Panorama Competitivo

El mercado de molusquicidas de América del Sur está moderadamente concentrado, con los cinco principales proveedores dominando una parte significativa del mercado. Bayer AG lidera el mercado con su cartera Ferramol, seguido de BASF SE, que ha ampliado su alcance integrando soluciones biológicas con sus líneas de cebos químicos[2]Fuente: Valor International, "BASF Adquiere Empresa de Insecticidas Biológicos con Miras a Brasil," valorinternacional.globo.com. Syngenta Group, De Sangosse y Lonza completan los principales actores, centrándose en la diversificación de la cartera para hacer frente al endurecimiento de las regulaciones regionales de residuos.

Los canales de distribución en la región siguen siendo fragmentados. Numerosos revendedores rurales reenvasan ingredientes activos a granel y venden marcas no registradas a precios más bajos. Para hacer frente a los desafíos que plantea esta economía paralela, los actores de marcas están adoptando etiquetado de rastreo y seguimiento e iniciativas de educación para agricultores[3]Fuente: INTERPOL, "Operación Creta II," interpol.int. Los proveedores también están promoviendo campañas de gestión responsable para prevenir el mal uso y la falsificación, lo que podría acelerar la resistencia y comprometer la eficacia a largo plazo de las clases de ingredientes activos.

Los esfuerzos de innovación en el mercado se centran en la ciencia de formulación. De Sangosse ha desarrollado tecnología para mejorar la longevidad en campo durante los aguaceros tropicales, mientras que Bayer está probando recubrimientos que permanecen intactos bajo lluvias intensas. Las instituciones de investigación están explorando repelentes de origen vegetal para su integración con recubrimientos de semillas. El éxito en estos proyectos podría desplazar el panorama competitivo hacia empresas capaces de registrar rápidamente nuevos modos de acción.

Líderes de la Industria de Molusquicidas de América del Sur

Bayer AG

BASF SE

De Sangosse Ltd.

Lonza Group AG

Adama Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Molusquicidas de América del Sur Cubiertas en este Informe

- Bayer AG

- BASF SE

- Syngenta Group

- De Sangosse Ltd.

- Certis Biologicals

- Adama Ltd.

- American Vanguard Corporation (AMVAC)

- ANASAC

- UPL Ltd.

- Bequisa

- Agrosafor

- Lonza Group AG

- Nufarm Limited

Leer el Análisis de las Empresas del Mercado de Molusquicidas de América del Sur

Desarrollo Reciente de la Industria en el Mercado de Molusquicidas de América del Sur

- Mayo de 2026: UPL comenzó el despliegue de su asociación exclusiva con Elemental Enzymes en Brasil, incorporando productos de bioprotección a su cartera nacional de insumos para cultivos. El movimiento fortalece el compromiso de UPL con los distribuidores y su modelo de servicio en temporada en los principales estados de cultivos extensivos, apoyando una mejor disponibilidad y agrupación de insumos complementarios de protección de cultivos, como los cebos molusquicidas.

- Mayo de 2025: De Sangosse lanzó IRONMAX PRO en Brasil, posicionado alrededor del fosfato férrico y la tecnología Colzactive de la empresa para el rendimiento del cebo. La introducción amplía las opciones premium sin metaldehído para productores orientados a la exportación que enfrentan un mayor escrutinio de residuos, y presiona a los competidores locales a responder con formulaciones granuladas estables a la humedad y de mayor duración.

- Febrero de 2025: UPL Ltd. invirtió 53,85 millones de USD para aumentar su participación en Sinova de Brasil a casi el 50%, profundizando el control sobre la distribución y la ejecución minorista. Una mayor influencia en el canal respalda una reposición más rápida durante los picos de demanda impulsados por brotes y puede mejorar la gestión de la combinación de productos hacia programas de molusquicidas y protección de cultivos conformes y de mayor valor.

Mercado de Molusquicidas de América del Sur Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los productos molusquicidas vendidos para el control de caracoles y babosas en la agricultura de América del Sur, contabilizado en el punto de venta comercial en USD.

Exclusiones de alcance: excluimos las mezclas realizadas en la propia explotación agrícola, los insumos de control de plagas que no son molusquicidas y las acciones públicas sin precio en las que no se pueda evidenciar ninguna venta de producto.

Descripción general de la segmentación

- Por Modo de Aplicación

- Foliar

- Tratamiento del Suelo

- Quimigación

- Fumigación

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales

- Césped y Ornamentales

- Por Geografía

- Brasil

- Argentina

- Chile

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando dónde se utilizan realmente los molusquicidas y qué impulsa su uso por cultivo y país dentro de América del Sur. Consultamos fuentes públicas como FAOSTAT para superficie y producción de cultivos, estadísticas agrícolas nacionales de Brasil y Argentina, y notas de registro y orientación de plaguicidas de agencias como ANVISA y organismos nacionales de protección vegetal.

Para mantener los supuestos fundamentados, también revisamos estadísticas de importación y exportación cuando estos químicos aparecen bajo las líneas aduaneras pertinentes, además de artículos agronómicos revisados por pares sobre presión de gasterópodos, patrones de humedad y enfoques de tratamiento típicos. Se utilizaron informes anuales de empresas, presentaciones para inversores, sitios web de distribuidores y asociaciones, y noticias agrícolas confiables para verificar cruzadamente la disponibilidad de productos y la dirección de los precios. Luego se utilizó una suscripción de pago a datos financieros e inteligencia empresarial para verificar la coherencia de las señales de ingresos de los proveedores activos en la región. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchos otros documentos públicos para validación y aclaración durante el trabajo.

Entrevistas y encuestas primarias

El trabajo de campo se utilizó para validar cómo se adoptan los pellets frente a los líquidos, con qué frecuencia se realizan las aplicaciones durante las temporadas húmedas y las bandas de precios prácticas pagadas en los distintos sistemas de cultivo. Hablamos con fabricantes, formuladores, distribuidores, agrónomos y grandes operadores agrícolas en los principales países de demanda de América del Sur. Los aportes de esas entrevistas se utilizaron para ajustar la penetración, los supuestos de dosis y el momento de los picos de demanda en el modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 42% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 46% | América: 19% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se construyó utilizando una reconstrucción del pool de demanda de arriba hacia abajo, donde la superficie de cultivo y la intensidad de siembra por país se tradujeron en una vista de hectáreas tratadas utilizando la incidencia de babosas y caracoles y las prácticas de tratamiento típicas. Ese pool de demanda se conectó luego con la frecuencia de aplicación esperada y un precio promedio por hectárea (según la formulación y el contexto del cultivo), lo que produce una estimación de valor anual en USD.

Para mantener los totales realistas, los resultados se corroboraron utilizando aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones de canales de distribuidores y rangos de ingresos de proveedores, que luego se utilizaron para ajustar la penetración y los precios donde aparecían brechas. Los insumos clave del modelo incluyen la superficie sembrada de granos y cereales y legumbres y oleaginosas, la estacionalidad de la humedad y las precipitaciones que afecta la presión de los gasterópodos, los cambios de participación entre el metaldehído y el fosfato de hierro, y los tiempos regulatorios que afectan qué formulaciones se venden comercialmente.

Para la previsión, se utilizó análisis de escenarios porque la demanda de un año a otro puede aumentar con temporadas húmedas y brotes de plagas. Mantuvimos un caso base que refleja un clima típico y una mezcla de regulación y cultivos estable, y luego verificamos la pendiente utilizando opiniones de expertos sobre la adopción de nuevos activos y los cambios de precios esperados bajo las restricciones de reformulación y residuos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a múltiples señales independientes, incluidas las tendencias de superficie de cultivo, la dirección del movimiento comercial y el gasto implícito por hectárea tratada, para que los totales se mantuvieran dentro de límites realistas. Cuando los valores parecían inusuales, se reabrieron los supuestos y se activaron llamadas de seguimiento para confirmar si el factor era una variación de precio, un cambio en la frecuencia de aplicación o un error de cobertura.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de varios pasos que verifica la integridad aritmética, las consolidaciones por país y la coherencia de los impulsores de crecimiento con la narrativa escrita. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, cambios importantes en las formulaciones o shocks de demanda repentinos en las principales regiones de cultivo de América del Sur. Justo antes de la entrega, realizamos una revisión final para incorporar los últimos datos públicos publicados y cualquier desarrollo del mercado confirmado.

Dimensionamiento del mercado de molusquicidas de América del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados pueden variar bastante, incluso cuando utilizan el mismo nombre de mercado, porque las reglas de conteo subyacentes y la cobertura de países no siempre están alineadas. Los principales factores suelen ser si se incluyen los usos no agrícolas, cómo se trata el precio entre monedas y temporadas, y cuánta validación se realiza con la retroalimentación de los canales locales.

La principal brecha proviene de mezclar la demanda de salud pública o paisajismo y luego aplicar precios globales amplios, mientras que Mordor Intelligence solo contabiliza las ventas de productos de uso agrícola en América del Sur y vincula el valor con las hectáreas tratadas, la frecuencia de aplicación y las bandas de precios a nivel de país confirmadas mediante entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 419,10 millones de USD (2025) | |

| Editorial de comercio A | 120,00 millones de USD (2025) | Utiliza una captura comercial más estrecha que puede subcontar los flujos de distribuidor a agricultor y puede aplicar reglas de inclusión más estrictas en torno a ciertas formulaciones, lo que comprime la estimación de valor. |

| Plataforma de investigación sectorial B | 87,40 millones de USD (2026) | Reportado para un año diferente y parece mezclar una ventana de previsión de mayor alcance con una validación de precios por país limitada, lo que puede reducir el valor a corto plazo cuando la presión de plagas es estacional. |

La tabla muestra que la elección del año y lo que se cuenta como demanda son las dos razones prácticas de la dispersión. Al anclar el modelo en señales de superficie de cultivo tratada y luego verificar cruzadamente los precios y los patrones de uso con los participantes regionales, la estimación se mantiene trazable a insumos simples que pueden ser revisados y repetidos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de molusquicidas químicos de América del Sur en 2026 y cómo se espera que crezca para 2031?

Se proyecta que el mercado de molusquicidas químicos de América del Sur alcance USD 443,70 millones en 2026 y se espera que crezca hasta USD 598,50 millones en 2031, registrando una CAGR del 6,17% durante el período de pronóstico (2026–2031).

¿Por qué Brasil es el principal consumidor de molusquicidas?

La extensa superficie de soja bajo siembra directa, la aplicación más estricta de residuos por parte de la Agência Nacional de Vigilância Sanitária y los programas integrados de plagas subsidiados se combinan para elevar la demanda brasileña por encima de la de todos sus vecinos.

¿Qué formulaciones funcionan mejor en regiones de alta pluviosidad?

Los gránulos hidrófobos superan a los pellets tradicionales porque permanecen intactos después de lluvias intensas, reduciendo la frecuencia de reaplicación.

¿Qué modo de acción ayuda a gestionar la creciente resistencia?

Las químicas repelentes que disuaden la alimentación sin causar letalidad son las de mayor crecimiento y sirven como socios de rotación para los cebos de contacto e ingestivos, extendiendo la eficacia general del producto.

Última actualización de la página el: