Tamaño y Participación del Mercado de Dispositivos para Cirugía Bariátrica en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

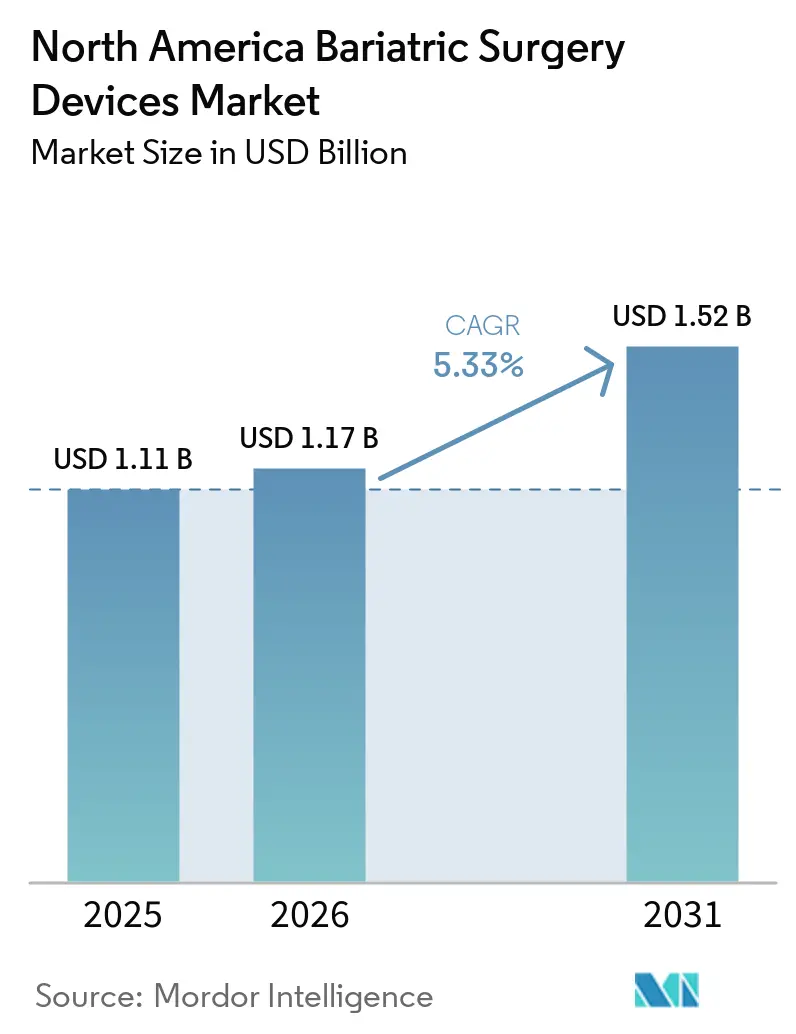

| Tamaño del mercado en el año base (2025) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Bariátrica en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos para Cirugía Bariátrica en América del Norte crezca de USD 1,11 mil millones en 2025 a USD 1,17 mil millones en 2026 y se prevé que alcance USD 1,52 mil millones en 2031 a una CAGR del 5,33% durante 2026-2031.

La gastrectomía en manga mantiene los volúmenes bariátricos resilientes incluso a medida que los fármacos GLP-1 ganan terreno, mientras que la rápida adopción de plataformas robóticas respalda los ingresos por dispositivos. El crecimiento paralelo en aprobaciones para adolescentes, subsidios de empleadores e instrumentación guiada por inteligencia artificial fortalece las carteras de procedimientos. Los hospitales aún realizan la mayoría de las operaciones, aunque la migración hacia el ámbito ambulatorio impulsa la actividad de los centros quirúrgicos ambulatorios (ASC). La persistente escasez de personal especializado y los elevados costos de equipos de capital moderan el impulso general, pero los favorables datos cardiovasculares a largo plazo mantienen un sólido respaldo clínico para la cirugía.

Conclusiones Clave del Informe

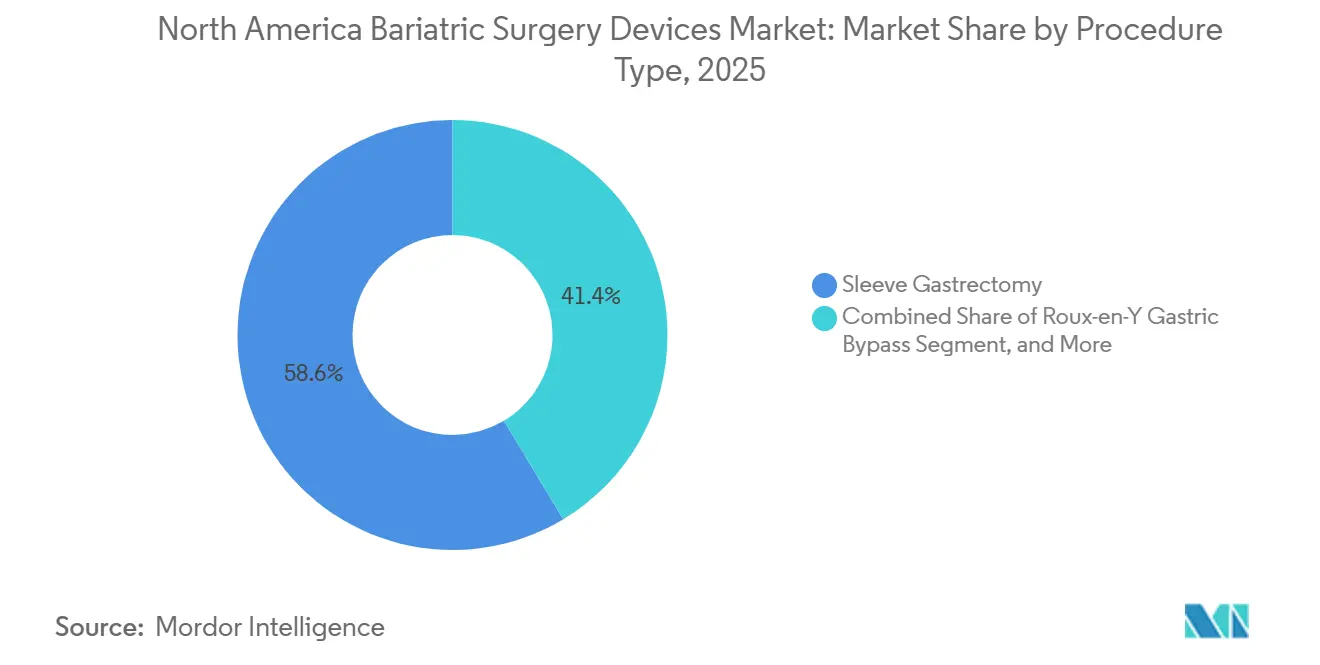

- Por tipo de procedimiento, la gastrectomía en manga lideró con el 58,62% de la participación del mercado de dispositivos para cirugía bariátrica en América del Norte en 2025. Se proyecta que los balones intragástricos registren la CAGR más rápida del 5,63% hasta 2031 dentro de la cartera de procedimientos.

- Por tipo de dispositivo, los dispositivos de asistencia representaron el 65,72% del tamaño del mercado de dispositivos para cirugía bariátrica en América del Norte en 2025. Los dispositivos implantables avanzan a una CAGR del 5,88% entre 2026 y 2031.

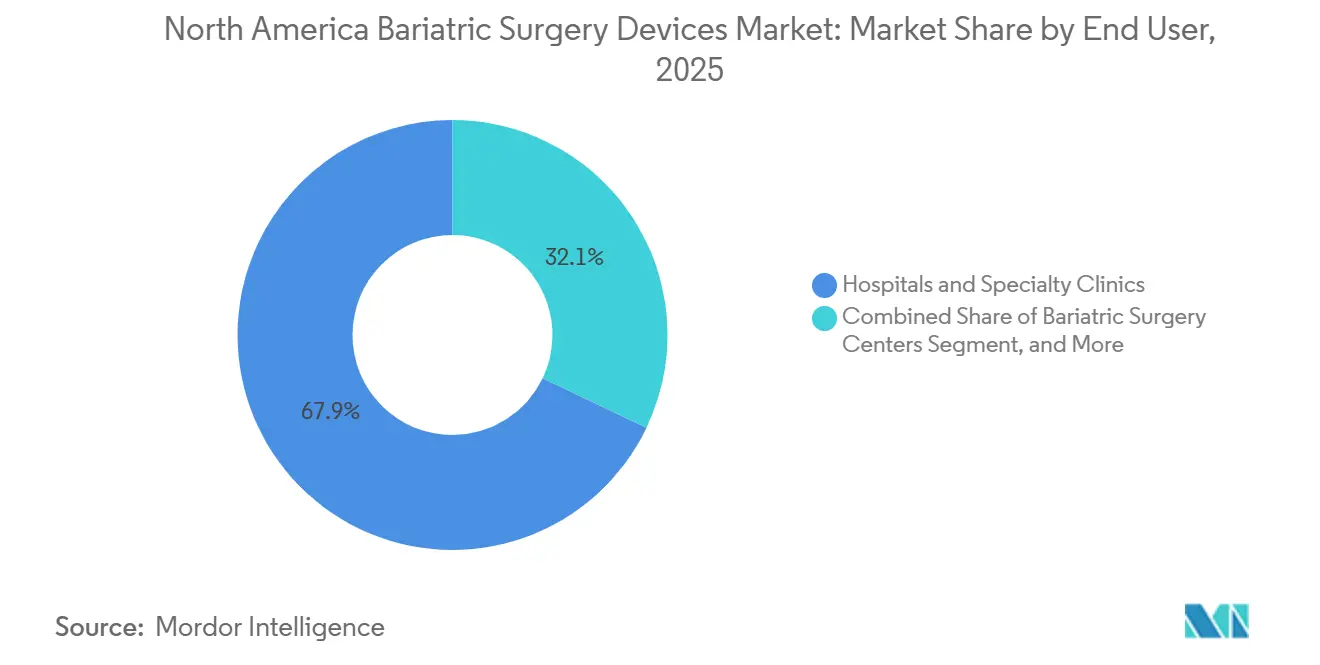

- Por usuario final, los hospitales y clínicas especializadas concentraron el 67,95% de los ingresos totales en 2025, mientras que los ASC registraron la perspectiva de CAGR más alta del 5,72%.

- Por país, Estados Unidos captó el 91,84% de los ingresos regionales en 2025 y se prevé que se expanda a una CAGR del 6,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos para Cirugía Bariátrica en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las aprobaciones de cirugía de obesidad en adolescentes | +1.2% | Estados Unidos, con repercusión en Canadá | Mediano plazo (2-4 años) |

| Mayor cobertura de reembolso para procedimientos bariátricos robóticos | +0.8% | Estados Unidos principalmente, cobertura limitada en Canadá | Corto plazo (≤ 2 años) |

| Crecientes flujos de turismo médico para cirugía metabólica | +0.6% | Regiones fronterizas entre Estados Unidos y México, concentradas en Tijuana | Largo plazo (≥ 4 años) |

| Incorporación de sistemas de grapado y sutura guiados por inteligencia artificial | +0.9% | América del Norte, liderada por centros de alto volumen | Mediano plazo (2-4 años) |

| Programas de bienestar corporativo que subsidian los costos de cirugía | +0.7% | Sector corporativo de Estados Unidos | Corto plazo (≤ 2 años) |

| Datos de resultados cardiovasculares a largo plazo que impulsan la aceptación clínica | +1.1% | América del Norte, con mayor impacto en Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Aprobaciones de Cirugía de Obesidad en Adolescentes

La autorización de la FDA para Wegovy en pacientes de 12 a 17 años, junto con las guías pediátricas de 2023, ha incrementado los volúmenes quirúrgicos en adolescentes en un 15% entre 2021 y 2023.[1]Administración de Alimentos y Medicamentos de Estados Unidos, "La FDA aprueba una nueva indicación para un medicamento de control de peso en pacientes pediátricos", FDA.GOV Los datos dirigidos a adolescentes que muestran una reducción sostenida del IMC del 20% durante 10 años consolidan la intervención temprana como una vía creíble. La gastrectomía en manga representa el 86% de estos casos porque su técnica de anastomosis única genera menor riesgo de fuga y tiempos operatorios más cortos. Las aseguradoras tratan cada vez más la obesidad grave en adolescentes como una enfermedad metabólica en lugar de un problema de estilo de vida, ampliando la cobertura. La cirugía temprana extiende el ahorro en comorbilidades a lo largo de la vida, contrarrestando los volúmenes en adultos erosionados por el uso de fármacos GLP-1.

Mayor Cobertura de Reembolso para Procedimientos Bariátricos Robóticos

El pago de Medicare de USD 19.458 en 2025 para casos bariátricos complejos incentiva la adopción robótica que minimiza las complicaciones.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios de Hospitales de Medicare del año calendario 2025", CMS.GOV Los robots ya asisten en el 30% de las operaciones bariátricas regionales, y los datos del registro a ocho años indican una menor morbilidad por revisión que la laparoscopia. Los planes comerciales están eliminando las preautorizaciones en centros acreditados, acelerando las aprobaciones de presupuesto de capital hospitalario a pesar de la inflación. Las grapadoras robóticas como SureForm ofrecen una precisión de disparo del 100%, reduciendo la exposición a litigios por fugas y justificando los desembolsos en dispositivos de alta gama.

Crecientes Flujos de Turismo Médico para Cirugía Metabólica

Las instalaciones de Tijuana que ofrecen paquetes acreditados con ahorros de hasta el 70% en costos atraen a pacientes estadounidenses que pagan de forma particular. Los beneficios de bienestar de los empleadores a veces incluyen estipendios de viaje, creando una cartera estructurada que compensa los cuellos de botella de capacidad doméstica. La acreditación de la Comisión Conjunta Internacional entre los centros mexicanos legitima aún más la atención transfronteriza.

Incorporación de Sistemas de Grapado y Sutura Guiados por Inteligencia Artificial

Los análisis de tejidos en tiempo real integrados en plataformas robóticas estandarizan la creación de la línea de grapas y pronostican el riesgo de fuga. Los primeros adoptantes reportan una compresión más pronunciada de la curva de aprendizaje para nuevos cirujanos, aliviando parcialmente la prevista escasez de 10.000 cirujanos para 2036. A medida que los algoritmos maduran, los proveedores agrupan el software de inteligencia artificial con el hardware, desplazando los modelos de ingresos hacia tarifas recurrentes de análisis y consolidando relaciones a largo plazo con los clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de fármacos GLP-1 que retrasa las decisiones quirúrgicas | -1.8% | Estados Unidos principalmente, impacto limitado en Canadá | Corto plazo (≤ 2 años) |

| Escasez de personal quirúrgico capacitado en bariátrica | -0.9% | América del Norte, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Elevado costo de dispositivos en medio de congelaciones de inversión de capital impulsadas por la inflación | -0.6% | Sistemas de salud de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Riesgo de litigios por fugas en la línea de grapas | -0.4% | Entorno legal de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Fármacos GLP-1 que Retrasa las Decisiones Quirúrgicas

Las prescripciones de GLP-1 aumentaron un 132,6% entre 2022 y 2023, coincidiendo con una caída del 25,6% en las cirugías entre pacientes no diabéticos. La cobertura planificada de Medicare para medicamentos contra la obesidad en 2026 podría profundizar los aplazamientos. No obstante, las preocupaciones sobre el costo de por vida de los medicamentos y el mantenimiento variable del peso preservan una cartera quirúrgica considerable.

Escasez de Personal Quirúrgico Capacitado en Bariátrica

Una cuarta parte de los cirujanos en ejercicio tiene más de 65 años, lo que amenaza con una brecha de oferta incluso a medida que aumenta la demanda. La acreditación exige volúmenes anuales mínimos que algunos cirujanos rurales no pueden alcanzar, concentrando la experiencia en centros urbanos y alargando los tiempos de espera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: Dominio de la Gastrectomía en Manga en Medio de la Innovación en Balones

La gastrectomía en manga captó el 58,62% de los ingresos de 2025, representando la mayor porción del mercado de dispositivos para cirugía bariátrica en América del Norte. Los balones intragástricos, aunque con una base menor, se pronostican a una CAGR del 5,63%, la más rápida entre las opciones de procedimiento. La popularidad de la manga deriva de la construcción de grapas en fila única y la función pilórica preservada, lo que reduce las preocupaciones por malabsorción de nutrientes. Los balones se alinean con los pagadores que favorecen la atención escalonada de la obesidad y con los pacientes que desean opciones reversibles, posicionando esta modalidad como un puente eficaz hacia una intervención definitiva si es necesario.

El bypass gástrico en Y de Roux se mantiene en segundo lugar en volumen para la diabetes grave debido a sus superiores resultados metabólicos, aunque su complejidad limita su crecimiento. Las bandas ajustables han retrocedido debido a las altas tasas de revisión. Los métodos híbridos como el SADI-S encuentran tracción en cohortes con obesidad mórbida. La gastroplastia en manga endoscópica difumina la división médico-quirúrgica, aunque la evidencia de durabilidad a largo plazo aún está madurando.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los Dispositivos de Asistencia Lideran Mientras los Implantables se Aceleran

Los dispositivos de asistencia concentraron el 65,72% del tamaño del mercado de dispositivos para cirugía bariátrica en América del Norte en 2025, respaldados por su necesidad en cada caso mínimamente invasivo. El continuo perfeccionamiento de grapadoras y plataformas de energía atrae precios premium que los hospitales justifican mediante la reducción de tasas de fuga y sangrado. La lógica de disparo habilitada por inteligencia artificial ejemplifica las ganancias en resultados impulsadas por los dispositivos.

Los dispositivos implantables crecen a una CAGR del 5,88% a medida que los balones tragables y los sistemas de neuromodulación amplían el grupo de candidatos. El diseño sin procedimiento del Balón Allurion reduce las necesidades de instalaciones y mejora el flujo de pacientes. Los estimuladores eléctricos gástricos que investigan la inducción de saciedad presentan un potencial futuro, siempre que se materialice la eficacia a largo plazo.

Por Usuario Final: El Dominio Hospitalario Desafiado por el Crecimiento de los ASC

Los hospitales y clínicas especializadas generaron el 67,95% de los ingresos del sector en 2025 gracias a su infraestructura integral y los mandatos de los pagadores que dirigen los casos complejos a centros acreditados. A pesar de este dominio, los ASC están escalando a una CAGR del 5,72%, habilitados por protocolos de recuperación mejorada que dan de alta a los pacientes de manga el mismo día. Los modelos de propiedad médica y los menores gastos generales mejoran la competitividad en costos.

La capacidad de los ASC es más adecuada para las mangas, que ahora componen el 86% de los volúmenes bariátricos ambulatorios. Los sistemas más grandes despliegan modelos de centro y satélite donde los candidatos de alto riesgo permanecen hospitalizados mientras los pacientes calificados se trasladan a los satélites ASC, equilibrando el costo con la seguridad. Los centros bariátricos dedicados aprovechan el servicio personalizado y los paquetes de pago particular agrupados, cubriendo un segmento de nicho pero rentable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos concentró el 91,84% de los ingresos de 2025 en el mercado de dispositivos para cirugía bariátrica en América del Norte y está en camino de alcanzar una CAGR del 6,05% hasta 2031. La proliferación de ASC, los subsidios de empleadores y la ampliación de las indicaciones en adolescentes sustentan el impulso. Las políticas prospectivas de Medicare sobre la combinación de medicamentos y cirugía podrían ampliar la candidatura al optimizar la pérdida de peso preoperatoria, apoyando en última instancia ambas modalidades.

Canadá contribuye con una participación menor, pero opera una red pública altamente estandarizada de 11 centros en Ontario, Columbia Británica y Quebec. Los tiempos de espera promedian entre 9 y 12 meses, lo que incentiva cierta salida de pacientes de pago privado hacia instalaciones en Estados Unidos o México. Los organismos federales y provinciales continúan evaluando marcos de financiamiento robótico, lo que podría cerrar las brechas tecnológicas con sus pares estadounidenses y reforzar la capacidad local.

La influencia de México surge principalmente del turismo médico entrante desde Estados Unidos. Las clínicas acreditadas de Tijuana comercializan paquetes rentables que incluyen telesalud postoperatoria con nutricionistas estadounidenses. El diferencial del peso mexicano y los ciclos de aprobación de aseguradoras más cortos sostienen el flujo transfronterizo. Las conversaciones sobre empresas conjuntas entre proveedores mexicanos y ASC estadounidenses apuntan a institucionalizar las vías de derivación y ampliar la aceptación de los pagadores.

Panorama Competitivo

El mercado de dispositivos para cirugía bariátrica en América del Norte exhibe una concentración moderada. Medtronic, Johnson & Johnson (Ethicon) y Boston Scientific representan colectivamente más de la mitad de las colocaciones anuales de dispositivos, aprovechando su escala, contratos de servicio y amplias carteras. La plataforma da Vinci de Intuitive Surgical ancla el 30% de los procedimientos, obligando a los rivales a desarrollar instrumentación compatible con robots o a buscar alianzas. La adquisición de Asensus Surgical por parte de KARL STORZ en 2024 añade el próximo sistema LUNA a su línea, intensificando la competencia robótica.

Los disruptores apuntan a nichos menos invasivos. Allurion Technologies promueve un balón tragable que evita los requisitos de endoscopia, aunque la reciente caída de ingresos pone de relieve los desafíos de comercialización. El procedimiento Revita de Fractyl Health busca cobertura de mantenimiento de peso post-GLP-1 y podría crear un continuo sinérgico quirúrgico-endoscópico. Los fabricantes de dispositivos integran cada vez más análisis de inteligencia artificial que convierten las grapadoras y selladoras en generadores de datos, desplazando el valor hacia el software y el soporte de decisiones postoperatorias.

Los grupos hospitalarios negocian contratos plurianuales basados en volumen que agrupan equipos de capital, consumibles y capacitación en servicio, consolidando las posiciones de los titulares. Sin embargo, el auge de los ASC empodera a los cirujanos para influir en las compras, fomentando oportunidades de pequeño volumen para proveedores emergentes con economías diferenciadas. En general, la innovación se centra en reducir las complicaciones para proteger a los proveedores de litigios y justificar los reembolsos premium en un entorno basado en el valor.

Líderes de la Industria de Dispositivos para Cirugía Bariátrica en América del Norte

Medtronic

Olympus Corporation

Conmed Corporation

B. Braun SE

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Olympus recibió la autorización 510(k) de la FDA para el Sellador/Divisor de Mandíbula Extendida Abierta POWERSEAL. Esto amplía la cartera avanzada de sellado y división de 5 mm indicada para uso en cirugía bariátrica.

- Junio de 2025: Fractyl Health y Bariendo firmaron una carta de intención para escalar el procedimiento endoscópico Revita a nivel nacional.

- Abril de 2025: Nitinotes anunció próximas presentaciones clínicas del sistema EndoZip en ESGE Days 2025.

Alcance del Informe del Mercado de Dispositivos para Cirugía Bariátrica en América del Norte

Según el alcance del informe, la cirugía bariátrica o cirugía de pérdida de peso se utiliza como uno de los principales procedimientos de tratamiento para tratar la obesidad. Generalmente es la última opción para los pacientes que no han logrado perder peso por otros medios. Durante este procedimiento, el tamaño del estómago se reduce ya sea extirpando algunas partes del estómago o utilizando una banda gástrica.

El mercado de dispositivos para cirugía bariátrica en América del Norte está segmentado por tipo de procedimiento, tipo de dispositivo, grupo de edad del paciente y país. Por tipo de procedimiento, el mercado se segmenta en gastrectomía en manga, bypass gástrico en Y de Roux, banda gástrica ajustable, derivación biliopancreática con cruce duodenal, bypass gástrico de una anastomosis, gastroplastia en manga endoscópica y otros procedimientos. Por tipo de dispositivo, el mercado se segmenta en dispositivos de asistencia y dispositivos implantables. Por usuario final, el mercado se segmenta en hospitales y clínicas especializadas, centros de cirugía bariátrica, centros quirúrgicos ambulatorios y otros. Por grupo de edad del paciente, el mercado se segmenta en adolescentes, adultos y geriátricos. Por país, el mercado se segmenta en Estados Unidos, Canadá y México. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Gastrectomía en Manga |

| Bypass Gástrico en Y de Roux |

| Banda Gástrica Ajustable |

| Derivación Biliopancreática con Cruce Duodenal |

| Bypass Gástrico de Una Anastomosis |

| Gastroplastia en Manga Endoscópica |

| Otros Procedimientos |

| Dispositivos de Asistencia | Dispositivo de Sutura |

| Dispositivo de Cierre | |

| Dispositivo de Grapado | |

| Trócares | |

| Otros Dispositivos de Asistencia | |

| Dispositivos Implantables | Bandas Gástricas |

| Dispositivos de Estimulación Eléctrica | |

| Balones Gástricos | |

| Vaciamiento Gástrico | |

| Otros Dispositivos |

| Hospitales y Clínicas Especializadas |

| Centros de Cirugía Bariátrica |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| Adolescentes (12–17) |

| Adultos (18–64) |

| Geriátrico (≥65) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Procedimiento | Gastrectomía en Manga | |

| Bypass Gástrico en Y de Roux | ||

| Banda Gástrica Ajustable | ||

| Derivación Biliopancreática con Cruce Duodenal | ||

| Bypass Gástrico de Una Anastomosis | ||

| Gastroplastia en Manga Endoscópica | ||

| Otros Procedimientos | ||

| Por Tipo de Dispositivo | Dispositivos de Asistencia | Dispositivo de Sutura |

| Dispositivo de Cierre | ||

| Dispositivo de Grapado | ||

| Trócares | ||

| Otros Dispositivos de Asistencia | ||

| Dispositivos Implantables | Bandas Gástricas | |

| Dispositivos de Estimulación Eléctrica | ||

| Balones Gástricos | ||

| Vaciamiento Gástrico | ||

| Otros Dispositivos | ||

| Por Usuario Final | Hospitales y Clínicas Especializadas | |

| Centros de Cirugía Bariátrica | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Grupo de Edad del Paciente | Adolescentes (12–17) | |

| Adultos (18–64) | ||

| Geriátrico (≥65) | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de mercado del mercado de dispositivos para cirugía bariátrica en América del Norte en 2031?

Se prevé que el tamaño del mercado de dispositivos para cirugía bariátrica en América del Norte alcance USD 1,52 mil millones en 2031.

¿Qué procedimiento representa actualmente la mayor cantidad de cirugías en la región?

La gastrectomía en manga lidera con el 58,62% de los ingresos de 2025.

¿Con qué rapidez se está expandiendo el entorno ambulatorio para las operaciones bariátricas?

Se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 5,72% hasta 2031.

¿Cómo han afectado los fármacos GLP-1 a los volúmenes quirúrgicos?

La rápida adopción de GLP-1 ha retrasado algunas cirugías, reduciendo los volúmenes en pacientes no diabéticos en un 25,6% en 2023.

¿Qué tendencia tecnológica está dando forma a las compras recientes de dispositivos?

Los sistemas de grapado robótico y guiado por inteligencia artificial dominan la inversión de capital porque reducen las tasas de complicaciones y el riesgo de litigios.

Última actualización de la página el: