Tamaño y Participación del Mercado de Dispositivos para Cirugía Bariátrica en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

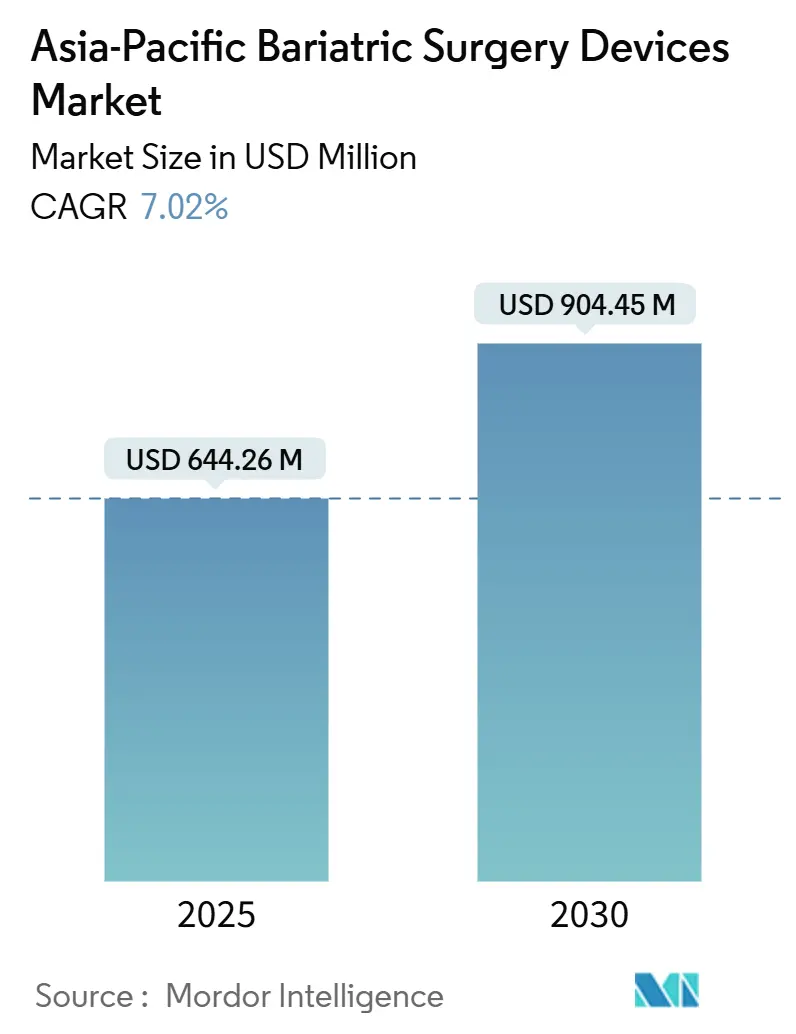

| Tamaño del Mercado (2025) | 644.26 Millones de dólares |

| Tamaño del Mercado (2030) | 904.45 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Bariátrica en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de dispositivos para cirugía bariátrica en Asia Pacífico se situó en USD 644,26 millones en 2025 y se proyecta que alcance los USD 904,45 millones en 2030, avanzando a una CAGR del 7,02% durante el período de pronóstico. La expansión sostenida proviene del aumento de la prevalencia de la obesidad, la ampliación del reembolso y la innovación en procedimientos, incluso cuando los medicamentos GLP-1 comienzan a desviar a un subconjunto de candidatos con IMC limítrofe. La gastrectomía en manga mantiene los mayores volúmenes de procedimientos debido a su corto tiempo operatorio y bajo riesgo de fuga, aunque la gastroplastia en manga endoscópica (ESG) y los balones implantables están registrando un crecimiento más rápido gracias a las vías de atención ambulatoria y la mínima invasividad. La demanda de dispositivos se concentra en grapadoras, sistemas de sutura y otros consumibles que anclan cada caso laparoscópico o robótico. China aporta casi la mitad de los ingresos regionales, pero India muestra el ritmo más rápido a medida que los hospitales privados atraen turistas médicos y los empleadores añaden la cirugía metabólica a los beneficios de bienestar. La intensidad competitiva está aumentando, impulsada por los sistemas robóticos chinos que ofrecen precios inferiores a los de los actores occidentales establecidos y por los proveedores de endoscopia que promueven alternativas de sutura «sin procedimiento».

Conclusiones Clave del Informe

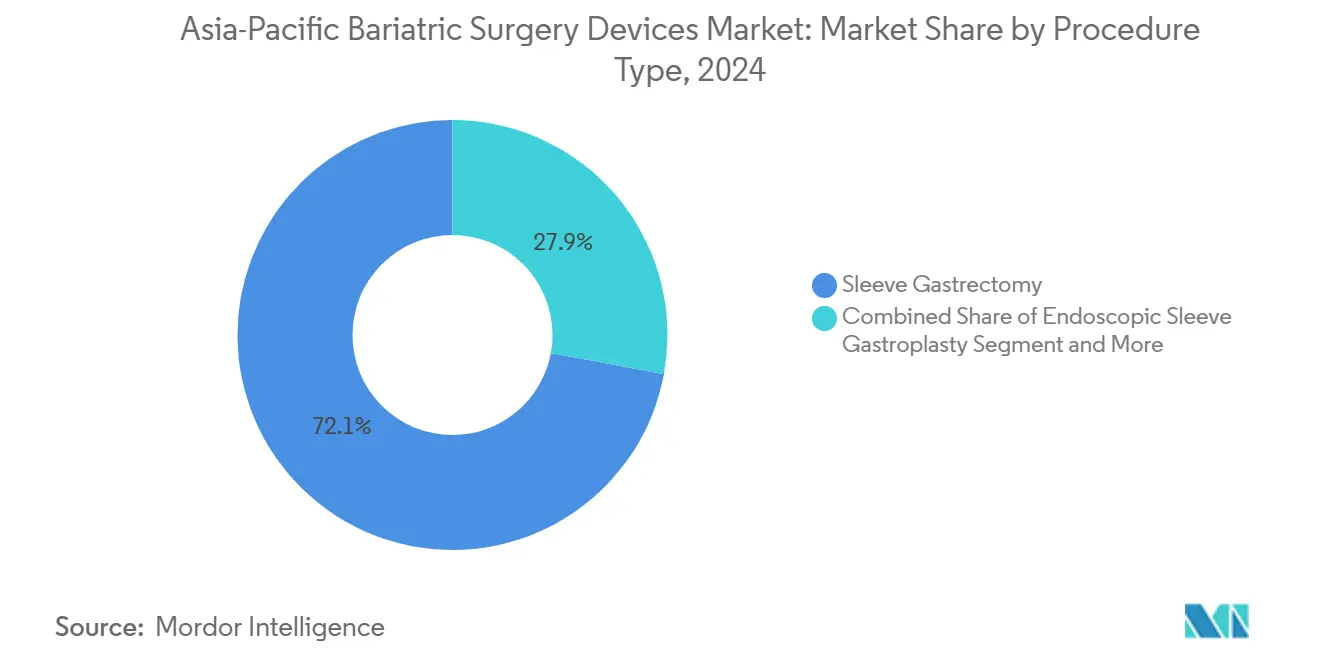

- Por tipo de procedimiento, la gastrectomía en manga lideró con una participación del 72,12% en 2024; se prevé que la gastroplastia en manga endoscópica se expanda a una CAGR del 8,6% hasta 2030.

- Por tipo de dispositivo, los dispositivos de asistencia captaron el 58,1% de los ingresos en 2024; se proyecta que los dispositivos implantables crezcan a una CAGR del 9,8% hasta 2030.

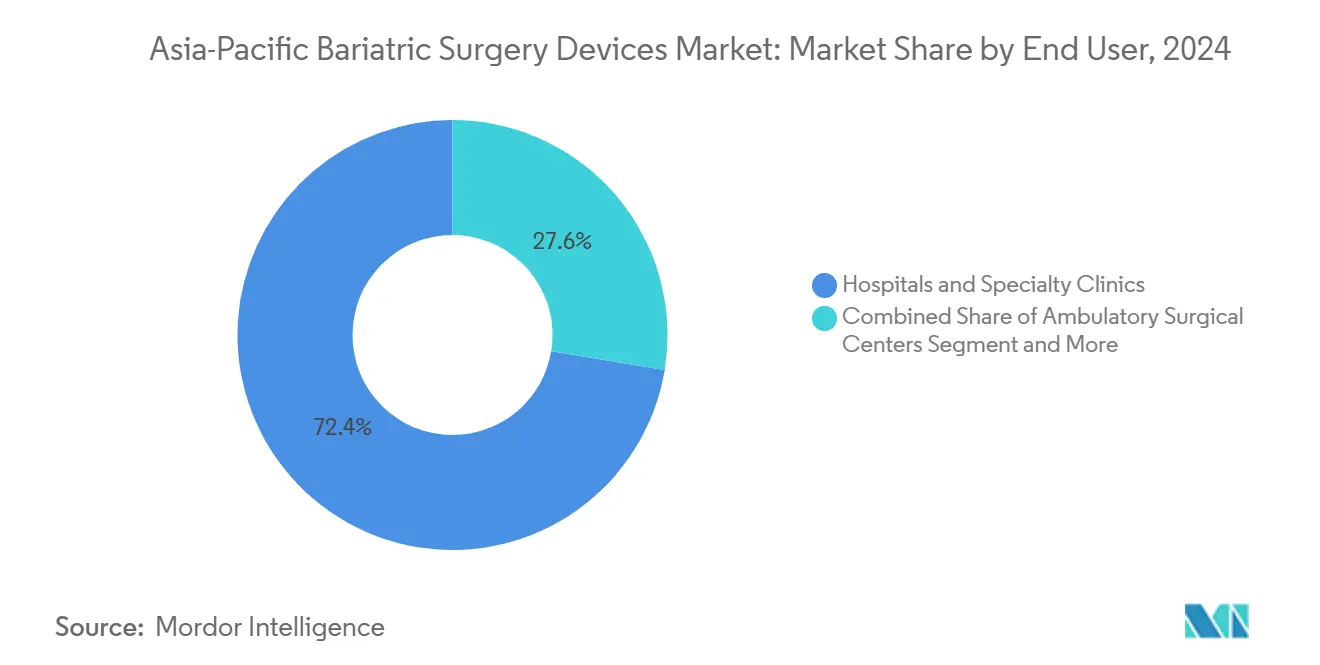

- Por usuario final, los hospitales y clínicas especializadas representaron el 72,4% de los ingresos de 2024; los centros de cirugía ambulatoria avanzan a una CAGR del 9,7% hasta 2030.

- Por grupo de edad del paciente, los adultos de 18 a 64 años representaron el 45,5% del volumen de 2024; los procedimientos en adolescentes están aumentando a una CAGR del 8,7% durante 2025-2030.

- Por geografía, China aportó el 46,5% de los ingresos de 2024; se espera que India registre la CAGR más rápida del 8,2% hasta 2030.

Tendencias e Información del Mercado de Dispositivos para Cirugía Bariátrica en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Obesidad y la Carga de Enfermedades Cardiometabólicas | +1.8% | Global, con la mayor carga absoluta en China (402 millones de adultos con sobrepeso/obesidad) e India (180 millones de adultos) | Largo plazo (≥ 4 años) |

| Preferencia por Vías Mínimamente Invasivas y de Atención Ambulatoria en el Día | +1.2% | Núcleo de Asia Pacífico (Japón, Corea del Sur, Australia), con extensión a las zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Creciente Reembolso y Expansión de Guías Clínicas para la Cirugía Metabólica en Asia Pacífico | +1.5% | Corea del Sur, Japón (cobertura del Seguro Nacional de Salud), Australia (ítems del Programa de Beneficios Médicos), China (proyectos piloto provinciales de la Administración Nacional del Seguro de Salud) | Mediano plazo (2-4 años) |

| Rápida Adopción de Opciones Bariátricas Endoscópicas (ESG/TORe) y Adopción Dirigida de Robótica | +1.0% | Centros urbanos en China, India, Japón, Australia; adopción temprana en Singapur, Malasia | Corto plazo (≤ 2 años) |

| La Cirugía Bariátrica Demostró ser Más Rentable que Otras Terapias a Largo Plazo | +0.8% | Australia (modelado del Programa de Beneficios Médicos), Corea del Sur (estudios de costo-beneficio del Seguro Nacional de Salud), Japón (revisiones de precios del Seguro Nacional de Salud) | Largo plazo (≥ 4 años) |

| Cobertura Patrocinada por Empleadores, Vías de Centros de Excelencia e Incentivos de Bienestar en Mercados Privados | +0.5% | India (programas de bienestar corporativo), China (coberturas adicionales de seguros privados), Singapur (elegibilidad para MediSave) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Obesidad y la Carga de Enfermedades Cardiometabólicas

China e India albergan conjuntamente 582 millones de adultos que viven con sobrepeso u obesidad, una cifra que sustenta una demanda sostenida de procedimientos. Los asiáticos desarrollan adiposidad visceral y diabetes tipo 2 con niveles de IMC más bajos, lo que lleva a los organismos de guías clínicas a recomendar la cirugía a partir de un IMC ≥27,5 cuando hay diabetes presente. Las normas nacionales revisadas en Corea del Sur y Singapur amplían por tanto la elegibilidad a cohortes más jóvenes y con menor IMC, lo que explica por qué los procedimientos en adolescentes crecen más rápido que cualquier segmento adulto.

Preferencia por Vías Mínimamente Invasivas y de Atención Ambulatoria en el Día

Los pagadores están orientando los casos hacia la laparoscopia, la robótica y la ESG para que los pacientes puedan abandonar el hospital el mismo día, liberando camas y reduciendo los costos agrupados. El Seguro Nacional de Salud de Japón y el Programa de Beneficios Médicos de Australia reembolsan ambos la cirugía metabólica en el día, mientras que la grapadora curva ajustable SureForm 30 de Intuitive y el OverStitch NXT de Boston Scientific hacen factibles tiempos operatorios más cortos[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificación Previa a la Comercialización 510(k): SureForm 30," fda.gov.

Creciente Reembolso y Expansión de Guías Clínicas para la Cirugía Metabólica en Asia Pacífico

Los avances en cobertura siguen desbloqueando la demanda latente: la incorporación del beneficio en Corea del Sur en 2019 cuadruplicó los volúmenes nacionales en tres años, y la inclusión de la semaglutida en Japón en 2024 demuestra que los responsables de políticas subsidiarán herramientas de control del peso tanto en cirugía como en farmacoterapia. La Administración Nacional del Seguro de Salud de China sigue siendo cautelosa, aunque varias provincias ya están pilotando una cobertura parcial.

Rápida Adopción de Opciones Bariátricas Endoscópicas y Adopción Dirigida de Robótica

Una década de seguimiento clínico confirma la durabilidad de la ESG, y el despliegue global del OverStitch suministra el único sistema de sutura con autorización de la Administración de Alimentos y Medicamentos dedicado a la ESG, ayudando a los centros asiáticos urbanos a lanzar programas bariátricos ambulatorios. En robótica, la plataforma Toumai de Shanghai MicroPort MedBot ha completado 12.000 casos y obtenido la aprobación para cirugía remota, mientras que el hinotori de Medicaroid ofrece a Japón una alternativa doméstica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales del Procedimiento y del Dispositivo; Capital y Materiales Desechables | -0.9% | India (predominio del pago privado), China (reembolso público limitado), Asia Pacífico rural | Corto plazo (≤ 2 años) |

| Complicaciones Postoperatorias y Carga del Seguimiento a Largo Plazo | -0.4% | Global, con tasas de reingreso más altas en centros sin equipos multidisciplinarios | Largo plazo (≥ 4 años) |

| Creciente Adopción y Concienciación sobre los Medicamentos GLP-1 para la Pérdida de Peso | -0.7% | China (cobertura del Seguro Nacional de Salud para Wegovy desde noviembre de 2024), Japón (semaglutida aprobada en 2023), centros urbanos a nivel global | Corto plazo (≤ 2 años) |

| Limitaciones de Capacidad de Cirujanos y Requisitos de Volumen de los Centros de Excelencia que Restringen el Rendimiento | -0.3% | China rural, India (ciudades de nivel 2 y 3), Sudeste Asiático (infraestructura de formación limitada) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales del Procedimiento y del Dispositivo; Capital y Materiales Desechables

Los costos totales del episodio oscilan entre USD 5.000 y USD 15.000 en Asia, y la robótica eleva los consumibles por caso a entre USD 2.000 y USD 3.000. El límite del programa Ayushman Bharat de India rara vez cubre una gastrectomía en manga completa, y el catálogo de la Administración Nacional del Seguro de Salud de China omite el procedimiento por completo, lo que obliga a la mayoría de los pacientes a pagar de su bolsillo o a buscar ayuda del empleador.

Complicaciones Postoperatorias y Carga del Seguimiento a Largo Plazo

Las fugas en la línea de grapas, las deficiencias de micronutrientes y las hernias internas exigen una atención multidisciplinaria de por vida, aunque la Asia rural a menudo carece de endocrinólogos y dietistas. Una revisión en PLOS One muestra que las dificultades económicas y de desplazamiento llevan a muchos pacientes de bajos ingresos a abandonar el seguimiento una vez alcanzados los objetivos iniciales de pérdida de peso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: El Dominio de la Gastrectomía en Manga Enmascara la Disrupción Endoscópica

La participación del mercado de dispositivos para cirugía bariátrica en Asia Pacífico correspondiente a la gastrectomía en manga alcanzó el 72,12% en 2024, mientras que el volumen de ESG está previsto que aumente a una CAGR del 8,6%. La gastrectomía en manga mantiene el liderazgo debido a su técnica más sencilla y a menos fugas que el bypass gástrico en Y de Roux, aunque su crecimiento es inferior al de la ESG, que logra una pérdida del 13,6% del peso corporal total con solo un 1,25% de eventos adversos graves.

A pesar de su madurez, la gastrectomía en manga sigue siendo la primera línea para un IMC ≥35, mientras que el bypass en Y de Roux mantiene un nicho para el reflujo grave o la superobesidad. La banda gástrica ajustable ha abandonado en gran medida las guías clínicas, y el bypass gástrico de una anastomosis gana adeptos en India y el Sudeste Asiático por sus menores tiempos operatorios. El balón deglutible de Allurion amplía el grupo de candidatos con IMC de 27 a 35 que prefieren un enfoque no quirúrgico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Las Grapadoras y los Sistemas de Sutura Anclan los Ingresos, los Implantables se Aceleran

Los dispositivos de asistencia generaron el 58,1% de los ingresos de 2024, lo que refleja el consumo de 3 a 5 cartuchos y pares de trócares por caso. El tamaño del mercado de dispositivos para cirugía bariátrica en Asia Pacífico para los implantables se expandirá más rápidamente a una CAGR del 9,8% gracias a los balones deglutibles como el Elipse, que ya supera las 100.000 colocaciones a nivel global.

Los avances incluyen los cartuchos de altura ajustable de Ethicon que reducen el riesgo de fuga, la grapadora curva con sensor de fuerza de Intuitive y el OverStitch NXT de Boston Scientific, el único sistema de sutura dedicado a la ESG. Los trócares chinos de bajo costo socavan a las multinacionales en un 30-40%, ampliando la presión de precios en los accesorios más estandarizados.

Por Usuario Final: Los Hospitales Retienen el Volumen, los Centros de Cirugía Ambulatoria Capturan el Crecimiento

Los hospitales y las clínicas especializadas mantuvieron el 72,4% de los ingresos en 2024, pero se proyecta que los centros de cirugía ambulatoria registren una CAGR del 9,7%. El tamaño del mercado de dispositivos para cirugía bariátrica en Asia Pacífico en entornos de centros de cirugía ambulatoria está aumentando a medida que los aseguradores reembolsan el alta en el mismo día, y la alianza de Getinge-Zimmer Biomet en 2025 tiene como objetivo equipar estos centros con plataformas de quirófano llave en mano.

El perfil sin incisión de la ESG se adapta a la atención ambulatoria, reduciendo los costos totales hasta en un 50% en comparación con la laparoscopia. Los proveedores de robótica ofrecen ahora instalaciones de menor tamaño y orientación remota para adaptarse a las limitaciones de espacio de los centros de cirugía ambulatoria, impulsando la adopción fuera de los grandes hospitales terciarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: Los Adultos Dominan, los Adolescentes se Aceleran

Los adultos de 18 a 64 años aportaron el 45,5% del volumen de 2024, aunque las cirugías en adolescentes están aumentando a una CAGR del 8,7% gracias a la reducción de los umbrales de IMC. Corea del Sur autoriza la cirugía para adolescentes cuando el IMC es ≥35 o el 120% del percentil 95 con comorbilidades, y el ensayo de Allurion muestra que su balón es seguro para jóvenes de 15 a 17 años que no desean una alteración gástrica permanente.

La demanda geriátrica también crece a medida que la ESG y los balones evitan una anestesia prolongada. La envejecida población de Japón valora las mejoras en la movilidad y la reducción de la polifarmacia, impulsando las opciones de bajo riesgo. Los criterios ajustados por etnia en Singapur y Australia también amplían los grupos elegibles en todas las edades.

Análisis Geográfico

China aportó el 46,5% de los ingresos del mercado de dispositivos para cirugía bariátrica en Asia Pacífico en 2024, apoyada por una carga de obesidad de 402 millones de personas y la rápida adopción de robots domésticos. La autorización para cirugía remota en 2025 permite a los especialistas de Toumai atender a los condados rurales, aunque la Administración Nacional del Seguro de Salud sigue excluyendo la cirugía del catálogo nacional, lo que frena la penetración[2]MicroPort MedBot, "Informe Intermedio 2025," ir.medbotsurgical.com.

Se prevé que India registre la CAGR más rápida del 8,2% hasta 2030. Los hospitales privados combinan la cirugía bariátrica con paquetes de turismo médico con precios un 50-70% inferiores a los de sus homólogos occidentales, y la adquisición de Healthium Medtech por parte de KKR subraya la confianza de los inversores en un mercado impulsado por los consumibles. La financiación pública sigue siendo irregular, aunque los planes de empleadores y los proyectos piloto del programa PMJAY están ampliando el acceso.

Japón, Australia y Corea del Sur muestran trayectorias maduras pero estables. Los aseguradores nacionales en los tres mercados reembolsan la gastrectomía en manga y, cada vez más, la ESG. Corea del Sur cuadruplicó los volúmenes quirúrgicos anuales en tres años tras añadir la cobertura, aunque aún queda potencial de crecimiento gracias a las guías clínicas que ahora permiten intervenciones a partir de un IMC de 27,5 con diabetes.

Panorama Competitivo

El mercado de dispositivos para cirugía bariátrica en Asia Pacífico está moderadamente concentrado. Intuitive Surgical mantiene la mayor participación gracias a su base instalada de da Vinci y a los consumibles SureForm, al tiempo que reconoce la debilidad vinculada a los GLP-1 en los volúmenes bariátricos de los Estados Unidos[3]Comisión de Bolsa y Valores de los Estados Unidos, "Formulario 10-K 2024 de Intuitive Surgical," sec.gov. Shanghai MicroPort MedBot ofrece robótica comparable al 60-70% del costo del da Vinci y ha registrado más de 12.000 casos, incluidos 500 procedimientos remotos, desafiando a los actores establecidos en el segmento superior.

Boston Scientific controla el hardware de ESG tras adquirir Apollo Endosurgery, y el OverStitch ancla ahora la mayoría de las mangas endoscópicas. Ethicon, Medtronic y los fabricantes chinos locales dominan las grapadoras, los dispositivos de energía y los trócares, y los accesorios con descuento de Healthium Medtech amplían la competencia de precios. En los dispositivos sin procedimiento, Allurion lidera, pero aún alcanza a menos del 5% de su base potencial en China e India, lo que indica margen de crecimiento o futuros acuerdos de asociación.

Líderes de la Industria de Dispositivos para Cirugía Bariátrica en Asia Pacífico

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El presidente del IRCAD India realizó una telecirugía bariátrica robótica de larga distancia, destacando la viabilidad a corto plazo de la atención remota habilitada por 5G.

- Abril de 2025: El sistema Toumai Remote de MicroPort MedBot obtuvo la aprobación de la Administración Nacional de Productos Médicos, el primer robot quirúrgico remoto registrado en el mundo, y desde entonces ha completado 500 procedimientos bariátricos y de otro tipo.

Alcance del Informe del Mercado de Dispositivos para Cirugía Bariátrica en Asia Pacífico

Los dispositivos para cirugía bariátrica son herramientas médicas especializadas e implantes utilizados para asistir los procedimientos de pérdida de peso en pacientes con obesidad. Estos dispositivos ayudan a reducir la capacidad del estómago, alterar la digestión o promover la sensación de saciedad para facilitar una reducción de peso significativa y sostenida. Entre los ejemplos se incluyen las bandas gástricas, los balones gástricos y otros dispositivos implantables o extraíbles diseñados para intervenciones bariátricas.

El mercado de dispositivos para cirugía bariátrica en Asia Pacífico está segmentado por tipo de procedimiento, que incluye gastrectomía en manga, bypass gástrico en Y de Roux, banda gástrica ajustable, derivación biliopancreática con cruce duodenal, bypass gástrico de una anastomosis, gastroplastia en manga endoscópica y otros procedimientos. Por tipo de dispositivo, el mercado se categoriza en dispositivos de asistencia, como dispositivos de sutura, dispositivos de cierre, dispositivos de grapado, trócares y otros dispositivos de asistencia, así como dispositivos implantables, que incluyen bandas gástricas, dispositivos de estimulación eléctrica, balones gástricos, dispositivos de vaciado gástrico y otros dispositivos. Por usuario final, el mercado está segmentado en hospitales y clínicas especializadas, centros dedicados de cirugía bariátrica, centros de cirugía ambulatoria y otros. Por grupo de edad del paciente, el mercado se divide en adolescentes (12-17 años), adultos (18-64 años) y geriátricos (≥65 años). Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Gastrectomía en Manga |

| Bypass Gástrico en Y de Roux |

| Banda Gástrica Ajustable |

| Derivación Biliopancreática con Cruce Duodenal |

| Bypass Gástrico de Una Anastomosis |

| Gastroplastia en Manga Endoscópica |

| Otros Procedimientos |

| Dispositivos de Asistencia | Dispositivo de Sutura |

| Dispositivo de Cierre | |

| Dispositivo de Grapado | |

| Trócares | |

| Otros Dispositivos de Asistencia | |

| Dispositivos Implantables | Bandas Gástricas |

| Dispositivos de Estimulación Eléctrica | |

| Balones Gástricos | |

| Vaciado Gástrico | |

| Otros Dispositivos |

| Hospitales y Clínicas Especializadas |

| Centros Dedicados de Cirugía Bariátrica |

| Centros de Cirugía Ambulatoria |

| Otros |

| Adolescentes (12-17) |

| Adultos (18-64) |

| Geriátricos (Mayores de 64) |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo de Procedimiento | Gastrectomía en Manga | |

| Bypass Gástrico en Y de Roux | ||

| Banda Gástrica Ajustable | ||

| Derivación Biliopancreática con Cruce Duodenal | ||

| Bypass Gástrico de Una Anastomosis | ||

| Gastroplastia en Manga Endoscópica | ||

| Otros Procedimientos | ||

| Por Tipo de Dispositivo | Dispositivos de Asistencia | Dispositivo de Sutura |

| Dispositivo de Cierre | ||

| Dispositivo de Grapado | ||

| Trócares | ||

| Otros Dispositivos de Asistencia | ||

| Dispositivos Implantables | Bandas Gástricas | |

| Dispositivos de Estimulación Eléctrica | ||

| Balones Gástricos | ||

| Vaciado Gástrico | ||

| Otros Dispositivos | ||

| Por Usuario Final | Hospitales y Clínicas Especializadas | |

| Centros Dedicados de Cirugía Bariátrica | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Grupo de Edad del Paciente | Adolescentes (12-17) | |

| Adultos (18-64) | ||

| Geriátricos (Mayores de 64) | ||

| Por País | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos para cirugía bariátrica en Asia Pacífico en 2025?

Se valora en USD 644,26 millones y se proyecta que crezca hasta USD 904,45 millones en 2030.

¿Qué procedimiento genera la mayor demanda de dispositivos en la actualidad?

La gastrectomía en manga representa el 72,12% de los procedimientos, impulsando la mayor parte del consumo de grapadoras y trócares.

¿Cuál es el segmento de dispositivos de más rápido crecimiento?

Se prevé que los dispositivos implantables, principalmente los balones deglutibles, se expandan a una CAGR del 9,8% entre 2025 y 2030.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los pagadores reembolsan el alta en el mismo día, y el perfil sin incisión de la ESG permite a los pacientes marcharse en pocas horas, impulsando los ingresos de los centros de cirugía ambulatoria a una CAGR del 9,7%.

¿Cómo afectan los medicamentos GLP-1 a la demanda de cirugía?

Desvían a algunos candidatos con IMC de 30 a 35, aunque una tasa de abandono del 50-70% en el primer año limita la sustitución a largo plazo.

¿Qué país registrará el crecimiento más rápido?

Se espera que India registre una CAGR del 8,2% hasta 2030, impulsada por la inversión de los hospitales privados y los flujos de turismo médico.

Última actualización de la página el: