Tamaño y Cuota del Mercado de Envases de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.93% CAGR |

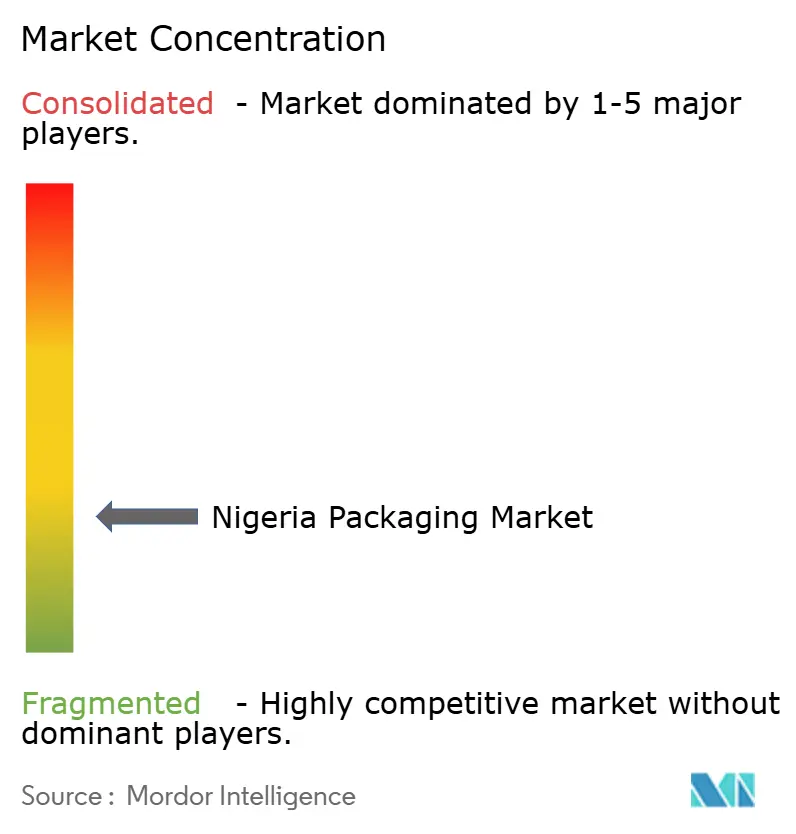

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Nigeria por Mordor Intelligence

El tamaño del mercado de envases de Nigeria fue valorado en USD 0,92 mil millones en 2025 y se estima que crecerá desde USD 0,94 mil millones en 2026 hasta alcanzar USD 1,09 mil millones en 2031, a una CAGR del 2,93% durante el período de previsión (2026-2031). El impulso proviene de los convertidores de bebidas que aseguran asignaciones de polímeros a varios años, las marcas de bienes de consumo de rápida rotación que rediseñan sus envases en torno a formatos de sachet, y la Política Nigeria Primero del gobierno federal que desvía las adquisiciones hacia plantas nacionales. Las películas flexibles mantienen bajos los costos de flete para las entregas en el interior del país, mientras que los convertidores de cartón corrugado añaden capacidad en instalaciones existentes para aprovechar el creciente volumen del comercio electrónico. La volatilidad del tipo de cambio continúa elevando los costos de importación de resinas, aunque las inversiones en reciclaje nacional moderan la exposición a las fluctuaciones del polímero virgen. Los convertidores multinacionales mantienen centros de servicio en Lagos que transfieren conocimiento técnico a socios locales de maquila, pero la facturación denominada en naira sigue siendo la ventaja decisiva para las empresas nacionales, lo que impulsa al mercado de envases de Nigeria a evolucionar hacia un modelo híbrido de tecnología extranjera y ejecución local.

Conclusiones Clave del Informe

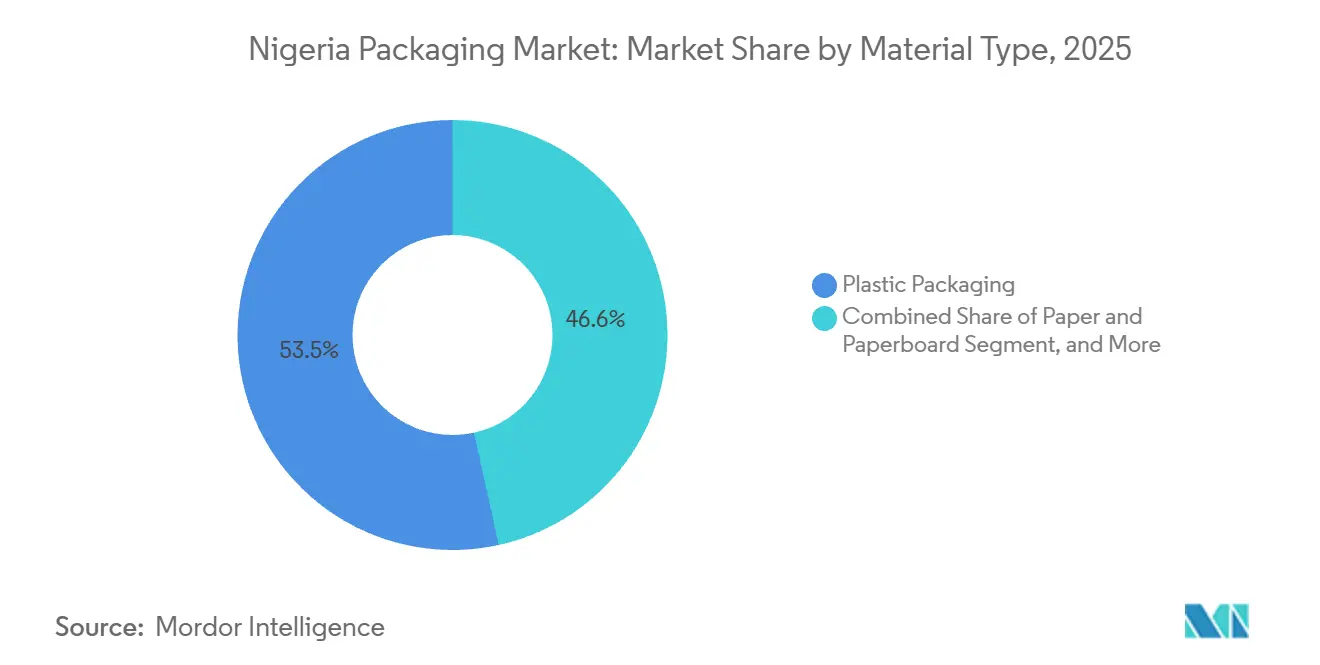

- Por tipo de material, los envases de plástico lideraron con una cuota del 53,45% del mercado de envases de Nigeria en 2025; el papel y el cartón se expanden a una CAGR del 3,51% hasta 2031.

- Por formato de envase, los envases flexibles representaron el 55,86% de la cuota del mercado de envases de Nigeria en 2025, mientras que el mismo formato se proyecta que avanzará a una CAGR del 3,64% hasta 2031.

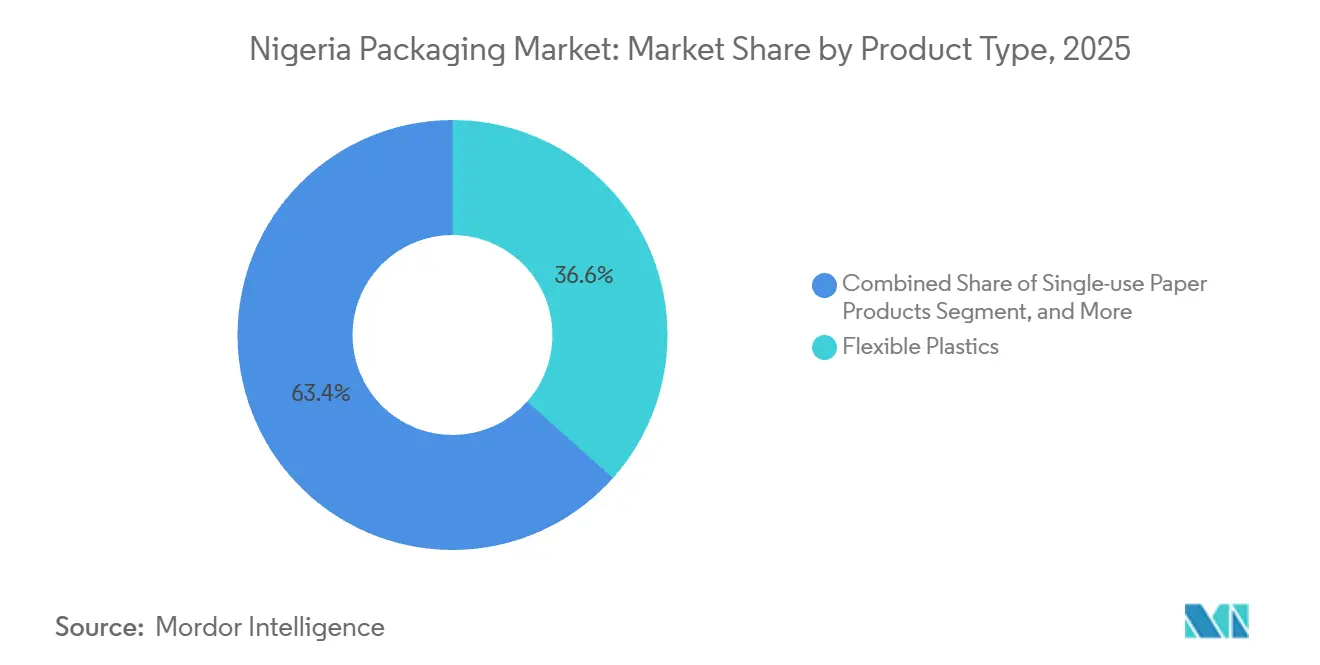

- Por tipo de producto, los plásticos flexibles representaron el 36,59% del tamaño del mercado de envases de Nigeria en 2025; se prevé que los productos de papel de un solo uso registren la CAGR más rápida del 3,83% durante 2026-2031.

- Por usuario final, la alimentación representó el 28,18% del mercado de envases de Nigeria en 2025, mientras que el cuidado personal y los cosméticos registran la CAGR esperada más alta del 3,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de la Industria de Bebidas | +0.9% | Nacional, Lagos, Ogun, Kano | Mediano plazo (2-4 años) |

| Creciente Penetración del Comercio Electrónico y la Entrega de Última Milla | +0.7% | Nacional, Lagos, Abuja, Port Harcourt | Corto plazo (≤ 2 años) |

| Expansión de la Clase Media Urbana y Cultura de la Conveniencia | +0.6% | Nacional, ciudades de primer y segundo nivel | Largo plazo (≥ 4 años) |

| Impulso del Gobierno al Contenido Local para Envases de Bienes de Consumo de Rápida Rotación | +0.5% | Nacional, clústeres manufactureros | Mediano plazo (2-4 años) |

| Inversiones en Capacidad de Conversión Nacional | +0.4% | Lagos, Ogun, Rivers | Mediano plazo (2-4 años) |

| Rápido Cambio hacia Formatos de Sachet y Micro-Envase | +0.5% | Mercados rurales y periurbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de la Industria de Bebidas

Los objetivos de los propietarios de marcas en cuanto al contenido reciclado están reescribiendo el abastecimiento de materias primas, especialmente después de que un centro de recolección de 13.000 toneladas métricas entró en funcionamiento en Lagos en febrero de 2025, habilitando flujos de tereftalato de polietileno en circuito cerrado.[1]Coca-Cola Hellenic Bottling Company, "Coca-Cola Opens Packaging Collection Hub in Lagos," coca-colahellenic.com Las cervecerías que operan líneas de 65.000 botellas por hora ahora contratan un 30% de insumo reciclado, elevando los volúmenes de tapas corona y cierres para los convertidores de metal locales. La consolidación de los actores de jugos y lácteos bajo United Africa Company incrementó las adquisiciones de cartones asépticos, vinculando a Tetra Pak en acuerdos de suministro a varios años. Los especialistas en cierres respondieron duplicando la capacidad de líneas de soldadura, garantizando que el mercado de envases de Nigeria cumpla con las normas de evidencia de manipulación sin importar tapas terminadas. El nuevo capital del Grupo Tolaram está desplazando parte de la mezcla de cerveza hacia vidrio retornable, ampliando el portafolio de envases más allá de las botellas de uso individual.

Creciente Penetración del Comercio Electrónico y la Entrega de Última Milla

Las ventas de comercio electrónico alcanzaron USD 9,35 mil millones en 2025, lo que obliga a los transportistas de paquetes a especificar cajas de cartón corrugado con valores de aplastamiento de bordes superiores a 32 psi.[2]Comisión de Comunicaciones de Nigeria, "Estadísticas de Crecimiento del Comercio Electrónico 2025," ncc.gov.ng Los centros de cumplimiento establecidos por Jumia y Konga ahora requieren huellas de caja exterior estandarizadas que maximicen el rendimiento por palé, reduciendo el costo de flete por pedido. Con el 12% de los paquetes históricamente dañados en carreteras llenas de baches, los remitentes sobrediseñan los envases secundarios, impulsando la adopción de cartón de doble pared y cajas rígidas. La Política Nigeria Primero dirige a los ministerios a priorizar los productos envasados localmente, desviando una parte del flujo del comercio electrónico hacia los convertidores nacionales. Al alinear el diseño de cajas con los sistemas de selección robótica, los grandes fabricantes de cajas aseguran pedidos recurrentes a medida que el mercado de envases de Nigeria profundiza su vínculo con el comercio minorista en línea.

Expansión de la Clase Media Urbana y Cultura de la Conveniencia

La urbanización, que avanza al 4,3%, atrae ingresos disponibles hacia las ciudades donde los hogares prefieren bienes en porciones controladas que se ajustan al flujo de caja diario.[3]Oficina Nacional de Estadística, "Tendencias de Comportamiento del Consumidor y Urbanización 2024," nigerianstat.gov.ng Una encuesta de 2024 mostró que el 84,1% de los compradores en el Estado de Ekiti adquieren sachets de pasta de dientes y cubos de condimentos para limitar el desperdicio, una tendencia que escala la producción de sachets de agua a 50-60 millones de unidades por día en Lagos. Los fabricantes lanzan sachets de champú de 50 mililitros y sticks de café de 15 gramos con precios de NGN 50 a NGN 150, manteniendo al mercado de envases de Nigeria en sintonía con los límites de pago de la banca móvil. Los ingresos del comercio moderno saltaron a USD 160 mil millones en 2027, y estos establecimientos exigen envases listos para código de barras que se integren con los escáneres de punto de venta. La expansión de la cadena de frío hacia las ciudades de primer nivel abre el mercado de yogures en taza y cafés listos para beber que dependen de películas de alta barrera, añadiendo profundidad a los portafolios de extrusión locales.

Impulso del Gobierno al Contenido Local para Envases de Bienes de Consumo de Rápida Rotación

La Política Nigeria Primero de mayo de 2025 obliga a los compradores federales a cumplir un umbral del 60% de envases locales, protegiendo la demanda para las plantas agrupadas en el corredor Lagos-Ogun. Un fondo para pequeñas y medianas empresas de NGN 200 mil millones destinó NGN 50 mil millones para mejoras de envases, financiando prensas de huecograbado y talleres de tintas que elevan la fidelidad de impresión nacional. Las normas de etiquetado ahora exigen códigos QR y datos de lote, orientando a los convertidores hacia sistemas de codificación en línea e impulsando a los talleres más pequeños a consolidarse. Beta Glass evalúa un tercer horno para captar nuevos pedidos de botellas de licores y viales farmacéuticos, ilustrando cómo la política de contenido local remodela la asignación de capital. El cumplimiento reduce efectivamente el grupo de proveedores, y el mercado de envases de Nigeria se inclina hacia empresas medianas capaces de financiar ciclos de mejora continua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos Mandatos Ambientales y de Reciclaje | -0.6% | Lagos, Abuja | Corto plazo (≤ 2 años) |

| Volatilidad del Tipo de Cambio que Infla los Costos de Polímeros y Papel | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Infraestructura Logística Débil que Causa Daños a los Productos | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para Líneas de Conversión de la Industria 4.0 | -0.3% | Estados manufactureros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Mandatos Ambientales y de Reciclaje

La Agencia Nacional de Aplicación de Normas y Regulaciones Ambientales clausuró plantas no conformes durante todo 2025 e hizo obligatoria la responsabilidad extendida del productor, obligando a los productores a financiar la recolección o enfrentar la revocación de licencias. Lagos prohibió la espuma de poliestireno, empujando a los restaurantes hacia bandejas de pulpa moldeada con precios entre un 20% y un 30% más altos que los envases tradicionales. Los objetivos federales de reducción del 50% de residuos para 2025 y reciclaje del 75% para 2030 contrastan con una tasa de recolección inferior al 30%, por lo que los reguladores escalaron las multas y los cierres de plantas. Un Mercado Nacional de Residuos lanzado en octubre de 2025 conecta a los agregadores con los recicladores, aunque la conectividad limitada de banda ancha en los asentamientos informales frena la adopción. Los convertidores que instalan líneas de reciclaje mecánico aún luchan contra la escasez de materia prima limpia, lo que suprime el rendimiento y amortígua los retornos en el mercado de envases de Nigeria.

Volatilidad del Tipo de Cambio que Infla los Costos de Polímeros y Papel

El naira se desplomó un 371% entre 2019 y 2025, escalando las facturas de resinas denominadas en USD y elevando los costos de insumos de fabricación un 67% en el primer semestre de 2024. Con la tasa de política monetaria al 27,5%, los convertidores financian el capital de trabajo a niveles punitivos, trasladando frecuentemente los incrementos a los propietarios de marcas o absorbiendo recortes de margen. Los plazos de entrega de polímeros se extendieron a 120 días en 2024, lo que provocó la sustitución por mezclas de alta densidad que debilitan los sellos. Los tiempos de permanencia en los puertos de Apapa y Tin Can promediaron 19 días en 2025, añadiendo cargos por demora equivalentes al 10% del valor de la carga. La ausencia de una red de craqueo nacional deja al mercado de envases de Nigeria expuesto hasta que la unidad de polipropileno planificada vinculada a la refinería de 2024 alcance escala después de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Plástico se Encuentra con el Resurgimiento de la Fibra

Los envases de plástico retuvieron el 53,45% de la cuota del mercado de envases de Nigeria en 2025, impulsados por botellas de tereftalato de polietileno, bidones de polietileno de alta densidad y sachets de polietileno de baja densidad. El papel y el cartón avanzan a una CAGR del 3,51% hasta 2031, impulsados por las prohibiciones de los minoristas sobre los laminados no reciclables y las preferencias de ecoetiquetado que se alinean con las normas actualizadas de contacto con alimentos. El vidrio mantiene su estatus premium en licores y cerveza, gracias a las líneas de prensado y soplado de cuello estrecho que redujeron el peso por botella en un 12% y aliviaron los costos de flete. Las latas de metal siguen siendo un nicho para la pasta de tomate y los aerosoles, donde la integridad de la barrera supera al precio unitario. El polipropileno y el cloruro de polivinilo ganan terreno en farmacéuticos y cuidado personal, ofreciendo control de humedad y resistencia a la manipulación.

El resurgimiento de la fibra se aceleró después de que las cadenas de servicio rápido cambiaron el poliestireno por bandejas de pulpa moldeada cuando Lagos promulgó su prohibición del plástico. Nestlé Nigeria alcanzó el 50% de tereftalato de polietileno reciclado en su línea de agua, demostrando que el reciclaje nacional puede suministrar resina de grado alimentario. Los pilotos de máquinas de venta inversa en Abuja procesan 540 toneladas métricas por año y podrían escalar a nivel nacional si la economía del depósito funciona. Si bien el vidrio para envases tiene una penalización de peso, su reciclabilidad y la capacidad local de hornos sostienen la demanda. A medida que los propietarios de marcas publican tarjetas de puntuación de reciclabilidad, la elección del material está destinada a decidir los concursos de licitación, anclando el plástico para el rendimiento y la fibra para la sostenibilidad dentro del mercado de envases de Nigeria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Los Formatos Flexibles Capturan la Prima de Conveniencia

Los envases flexibles representaron el 55,86% del mercado de envases de Nigeria en 2025 y crecen un 3,64% anual hasta 2031. Las bolsas de pie, los envases tipo almohada y los sachets de tres sellos reducen los costos de flete, se adaptan al comercio minorista de baja denominación y se apilan ordenadamente en estantes informales. Las botellas rígidas de tereftalato de polietileno siguen siendo esenciales para las bebidas carbonatadas donde la resistencia a la presión no es negociable. El vidrio sirve a jugos y licores premium, aunque los ciclos retornables añaden tarifas de manejo manual. Las bolsas de atmósfera modificada ahora extienden la vida útil de los productos frescos en cinco días adicionales, lo que lleva a los operadores de cámaras frías a añadir estaciones de sellado de películas.

La expansión de categorías es más visible en condimentos, leche en polvo y detergentes, donde los sachets de NGN 50 se alinean con los topes de gasto diario. El centro de recuperación de Lagos de Coca-Cola procesa envases posconsumo tanto rígidos como flexibles, señalando la necesidad de capacidad en múltiples formatos. Los embalajes de comercio electrónico de cartón corrugado impulsan el diseño para la resistencia al aplastamiento, orientando los sobres flexibles hacia pedidos de electrónica y moda. A medida que se multiplican las aplicaciones de entrega de comestibles, los kits de un solo paquete requieren envases híbridos que combinen revestimientos de burbujas con exteriores de kraft. El efecto acumulativo establece las opciones flexibles como la columna vertebral funcional del mercado de envases de Nigeria, complementadas pero no reemplazadas por los formatos rígidos.

Por Tipo de Producto: Los Productos de Papel de Un Solo Uso Lideran la Innovación

Los plásticos flexibles representaron el 36,59% del mercado de envases de Nigeria en 2025, respaldados por sachets de agua y bolsas de condimentos que dominan el consumo de bajos ingresos. Los artículos de papel de un solo uso se expanden a una CAGR líder del sector del 3,83% hasta 2031, impulsados por la conversión de restaurantes a bandejas de pulpa moldeada y la adopción de bolsas de kraft por parte de los minoristas. Las cajas de cartón corrugado sustentan el crecimiento del comercio electrónico, donde los umbrales de aplastamiento de bordes dictan el grado del cartón. Las tapas de metal, las latas de aerosol y los cierres ocupan nichos especializados vinculados a bebidas e insecticidas, mientras que los cartones plegables ganan terreno en cosméticos y farmacéuticos que valoran el gofrado a prueba de manipulaciones.

La producción de 650 millones de unidades de Beta Glass ancla la demanda de vidrio rígido para cervecerías y destilerías. Mientras tanto, Avon Crowncaps mantiene corridas de cierres de 28 milímetros para embotelladores de cerveza y refrescos, garantizando la continuidad del suministro durante las fluctuaciones cambiarias. Los cartones asépticos irrumpen en las líneas de agua de coco y jugos ambientales, aprovechando el control de porciones y la larga vida útil. Las bolsas de compras de kraft ganan cuota a medida que las prohibiciones de películas plásticas se amplían más allá de Lagos. En conjunto, la diversa gama de productos impulsa el mercado de envases de Nigeria al hacer coincidir las propiedades de los materiales con la economía del uso final.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Cuidado Personal Supera a la Alimentación en Crecimiento

La alimentación siguió siendo el mayor canal con una cuota del 28,18% del mercado de envases de Nigeria en 2025, abarcando latas de pasta de tomate y bolsas de leche en polvo. El cuidado personal y los cosméticos registran la CAGR más rápida del 3,76% hasta 2031, ya que los sachets de champú y las bolsas de loción con precios inferiores a NGN 100 se adaptan a una población en la que el 60% tiene menos de 25 años. Los envases de bebidas se benefician de las expansiones de refrescos de USD 1 mil millones que elevan la demanda de botellas de tereftalato de polietileno y sostienen los volúmenes de conversión de vidrio. Las normas de serialización farmacéutica que entraron en vigor en 2024 aumentan la demanda de envases blíster con sistemas de visión en línea.

Los productos químicos industriales continúan consumiendo bidones de polietileno de alta densidad y tambores de acero, aunque los envasadores de lubricantes experimentan con contenido de material reciclado. Los sacos agrícolas de polipropileno tejido permiten el comercio de granos hacia los mercados del Sahel, creando una base estable. La electrónica y el hardware dependen de insertos antiestáticos y de amortiguación, generando un microsegmento para espumas técnicas. El perfil estratificado de aplicaciones aísla al mercado de envases de Nigeria de los choques en cualquier categoría individual, mientras que el dinamismo del cuidado personal mantiene el impulso de crecimiento intacto.

Análisis Geográfico

Lagos por sí sola representa aproximadamente el 40-45% de la demanda del mercado de envases de Nigeria, impulsada por sus dos puertos, su densa base de consumidores y el clúster de sedes de empresas de bienes de consumo de rápida rotación. El Estado de Ogun, contiguo a Lagos, alberga hornos, líneas de reciclaje y extrusoras de películas que capitalizan los menores costos del suelo pero comparten las mismas redes de última milla. Kano, en el norte, actúa como un centro transahariano, distribuyendo cartones y películas hacia Níger y Chad a través de corredores transfronterizos. Las normas de adquisición federal que favorecen a los estados con capacidad de conversión instalada intensifican los desequilibrios regionales, marginando a las plantas del sureste que luchan por cumplir los umbrales de volumen para las licitaciones.

Las mejoras en el tiempo de permanencia en los puertos a 19 días aún duplican los puntos de referencia regionales, inmovilizando el capital de trabajo para los importadores de kraftliner y resinas e inflando los costos de entrega. Los generadores diésel cubren las brechas de la red eléctrica fuera de los centros de primer nivel, añadiendo entre NGN 15 y NGN 20 por kilogramo a los costos de producción. Los daños en las carreteras durante las temporadas de lluvias elevan las tasas de rotura, por lo que los distribuidores solicitan cartón de doble pared y cajas rígidas, canalizando el volumen hacia los convertidores del cinturón Lagos-Ogun que pueden suministrar grados más pesados con poco tiempo de aviso.

Los nodos de cadena de frío siguen limitados a Lagos, Abuja y Port Harcourt, restringiendo la distribución de lácteos refrigerados y productos farmacéuticos y favoreciendo los envases estables a temperatura ambiente como los cartones asépticos. La aplicación de las normas ambientales se concentra en Lagos y Abuja, donde existe capacidad para auditar plantas, dejando a los convertidores en ciudades secundarias con mayor margen de cumplimiento pero menos recursos de apoyo. En conjunto, la geografía orienta al mercado de envases de Nigeria hacia una estructura dual: regiones urbanas vinculadas a la exportación con estándares estrictos, y zonas del interior donde los formatos flexibles dominan debido a las limitaciones logísticas.

Panorama Competitivo

La industria de envases de Nigeria muestra fragmentación. El vidrio para envases está concentrado, con Beta Glass controlando una cuota mayoritaria, aunque esto se traduce en menos del 15% de la cuota del mercado de envases de Nigeria en todos los sustratos. Los campeones locales como Avon Crowncaps, Sonnex Packaging y PrimePak ganan pedidos gracias a plazos de entrega más cortos y precios en naira que amortiguan los choques cambiarios. Los grandes actores globales Amcor, Mondi y Tetra Pak se apoyan en la fabricación por maquila y centros técnicos en lugar de activos en nuevas instalaciones, un modelo de capital ligero que limita la captura directa de cuota pero transfiere experiencia en procesos a los socios locales.

Las señales de salida surgieron cuando Nampak vendió su unidad Bevcan Nigeria por ZAR 2,3 mil millones en septiembre de 2025, subrayando la dificultad de escalar operaciones de metal rígido en medio de picos en el precio del aluminio y la debilidad del naira. Al mismo tiempo, Beta Glass adoptó la tecnología de prensado y soplado, reduciendo el peso de las botellas en un 12% y recortando el flete, mientras que la mayoría de los extrusores de películas aún operan con cambios de matriz manuales, ilustrando una brecha tecnológica dentro del mercado de envases de Nigeria. La Alianza de Reciclaje de Alimentos y Bebidas agrupa inversiones de Coca-Cola, Nestlé y Unilever para financiar infraestructura de recolección que los convertidores individuales no pueden costear.

Las oportunidades de nicho surgen en la serialización farmacéutica, donde menos de 10 convertidores locales poseen los sistemas de visión en línea requeridos. Las empresas emergentes de impresión digital ofrecen entregas en 24 horas para etiquetas de bebidas artesanales, un servicio que los actores más grandes pasan por alto debido a las restricciones de pedido mínimo. En general, la rivalidad equilibra la escala con la agilidad, y los cambios en las adquisiciones hacia métricas de sostenibilidad probablemente consolidarán la cuota entre los convertidores que puedan documentar el cumplimiento del contenido reciclado y la trazabilidad.

Líderes de la Industria de Envases de Nigeria

Avon Crowncaps & Containers Nigeria Limited

Beta Glass Plc

Nampak Ltd

Greif, Inc.

Twinstar Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Ministerio Federal de Medio Ambiente lanzó el Programa del Mercado Nacional de Residuos para conectar a los recicladores con los agregadores de residuos, con el objetivo de formalizar los flujos de materia prima.

- Octubre de 2025: La línea de agua embotellada de Nestlé Nigeria alcanzó el 50% de contenido de tereftalato de polietileno reciclado, estableciendo un nuevo referente para el uso de tereftalato de polietileno reciclado.

- Septiembre de 2025: Nampak salió del espacio de envases metálicos de Nigeria al desinvertir Bevcan Nigeria por ZAR 2,3 mil millones (USD 127 millones).

- Mayo de 2025: La Política Nigeria Primero entró en vigor, exigiendo el 60% de contenido local en los bienes envasados adquiridos por el gobierno federal y desencadenando expansiones de capacidad nacional.

Alcance del Informe del Mercado de Envases de Nigeria

La industria de envases en Nigeria se rastrea en función de los materiales de envase, los productos y las industrias de usuarios finales. Esto proporciona una evaluación detallada de todos los tipos de envases basada en factores relacionados con la demanda y la oferta de los diferentes productos de envase. Se consideran el volumen de consumo y los ingresos acumulados de las ventas de productos de envase ofrecidos por los distintos proveedores que operan en el mercado estudiado.

El Informe del Mercado de Envases de Nigeria está segmentado por Tipo de Material (Papel y Cartón, Plástico, Metal y Vidrio para Envases), Tipo de Producto (Tipos de Productos de Papel y Cartón, Plástico, Metal y Vidrio para Envases), Formato de Envase (Rígido y Flexible), Usuario Final (Alimentación, Bebidas, Farmacéuticos y Médicos, Cuidado Personal y Cosméticos, Industrial y Químico, Agricultura, Automotriz y Otros Usuarios Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón | |

| Plástico | Polietileno y Polipropileno (PP) |

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) | |

| Otros Plásticos | |

| Metal | |

| Vidrio para Envases |

| Tipo de Producto de Papel y Cartón | Cartones Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Corrugado | ||

| Productos de Papel de Un Solo Uso | ||

| Otros Tipos de Productos de Papel y Cartón | ||

| Tipo de Producto de Plástico | Plásticos Rígidos | Botellas y Frascos |

| Tapas y Cierres | ||

| Productos de Grado a Granel | ||

| Otros Tipos de Productos de Plásticos Rígidos | ||

| Plásticos Flexibles | Bolsas de Pie | |

| Bolsas | ||

| Películas y Envolturas | ||

| Otros Tipos de Productos de Plásticos Flexibles | ||

| Tipo de Producto de Metal | Latas | |

| Contenedores de Aerosol | ||

| Tapas y Cierres | ||

| Otros Tipos de Productos de Metal | ||

| Tipo de Producto de Vidrio para Envases | Botellas | |

| Frascos | ||

| Formato de Envase Rígido |

| Formato de Envase Flexible |

| Alimentación |

| Bebidas |

| Farmacéuticos y Médicos |

| Cuidado Personal y Cosméticos |

| Industrial y Químico |

| Agricultura |

| Automotriz |

| Otros Usuarios Finales |

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Polietileno y Polipropileno (PP) | ||

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |||

| Tereftalato de Polietileno (PET) | |||

| Cloruro de Polivinilo (PVC) | |||

| Poliestireno (PS) | |||

| Otros Plásticos | |||

| Metal | |||

| Vidrio para Envases | |||

| Por Tipo de Producto | Tipo de Producto de Papel y Cartón | Cartones Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Corrugado | |||

| Productos de Papel de Un Solo Uso | |||

| Otros Tipos de Productos de Papel y Cartón | |||

| Tipo de Producto de Plástico | Plásticos Rígidos | Botellas y Frascos | |

| Tapas y Cierres | |||

| Productos de Grado a Granel | |||

| Otros Tipos de Productos de Plásticos Rígidos | |||

| Plásticos Flexibles | Bolsas de Pie | ||

| Bolsas | |||

| Películas y Envolturas | |||

| Otros Tipos de Productos de Plásticos Flexibles | |||

| Tipo de Producto de Metal | Latas | ||

| Contenedores de Aerosol | |||

| Tapas y Cierres | |||

| Otros Tipos de Productos de Metal | |||

| Tipo de Producto de Vidrio para Envases | Botellas | ||

| Frascos | |||

| Por Formato de Envase | Formato de Envase Rígido | ||

| Formato de Envase Flexible | |||

| Por Usuario Final | Alimentación | ||

| Bebidas | |||

| Farmacéuticos y Médicos | |||

| Cuidado Personal y Cosméticos | |||

| Industrial y Químico | |||

| Agricultura | |||

| Automotriz | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de envases de Nigeria en 2031?

Se prevé que el tamaño del mercado de envases de Nigeria alcance USD 1,09 mil millones en 2031, expandiéndose a una CAGR del 2,93% de 2026 a 2031.

¿Qué formato de envase está ganando más terreno?

Los formatos flexibles como las bolsas de pie y los sachets son los de mayor crecimiento, expandiéndose un 3,64% anualmente hasta 2031 a medida que las marcas priorizan soluciones ligeras y de bajo costo.

¿Por qué se acelera la demanda de cartón a pesar del dominio del plástico?

Las prohibiciones minoristas del poliestireno, las nuevas normas de etiquetado favorables a la fibra y los compromisos de sostenibilidad de las marcas están impulsando al papel y al cartón hacia la CAGR más alta del 3,51% entre los tipos de materiales.

¿Qué presión ejerce la volatilidad del tipo de cambio sobre los convertidores?

Una depreciación del naira del 371% desde 2019 infla los costos de importación de resinas y papel, alarga los plazos de entrega de polímeros y obliga a los convertidores a subir precios o aceptar márgenes más reducidos.

¿Qué categoría de usuario final superará al resto?

El cuidado personal y los cosméticos lidera el crecimiento con una CAGR del 3,76% hasta 2031, impulsado por sachets de uso individual de champú, loción y detergente que se adaptan a los hábitos de compra de baja denominación.

Última actualización de la página el: