Tamaño y Participación del Mercado de Midstream de Petróleo y Gas de Nigeria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

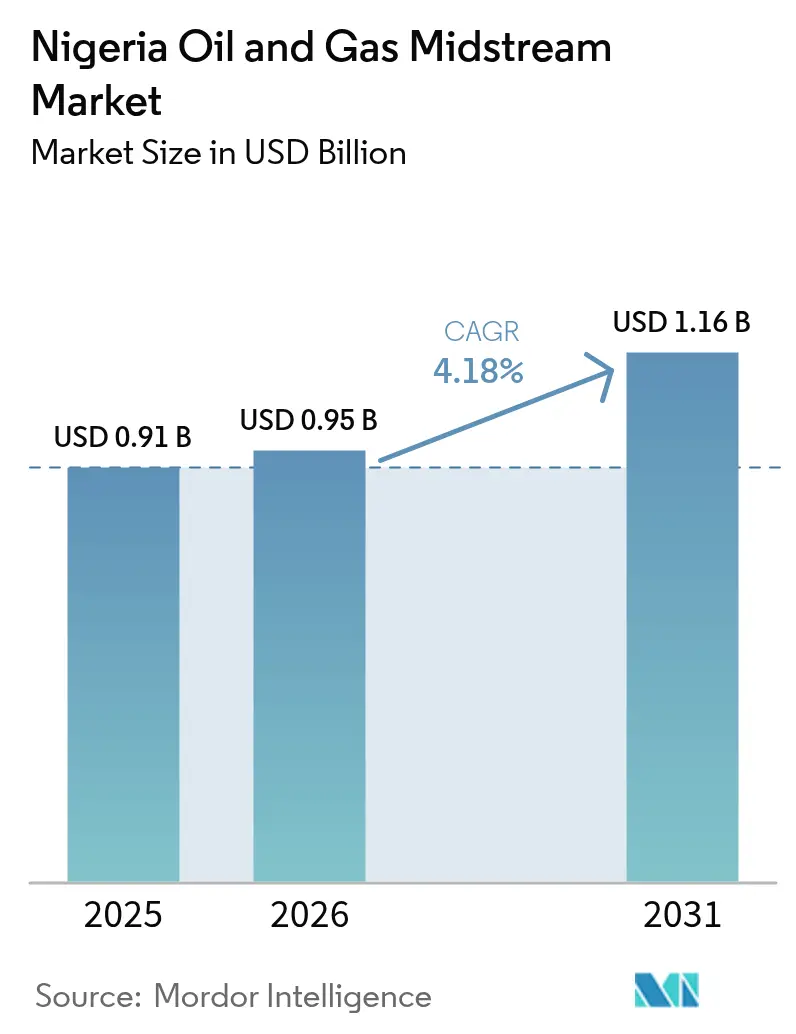

| Tamaño del mercado en el año base (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Midstream de Petróleo y Gas de Nigeria por Mordor Intelligence

El tamaño del Mercado de Midstream de Petróleo y Gas de Nigeria en 2026 se estima en USD 0,95 mil millones, creciendo desde el valor de 2025 de USD 0,91 mil millones, con proyecciones para 2031 que muestran USD 1,16 mil millones, creciendo a una CAGR del 4,18% durante 2026-2031.

La certeza regulatoria proporcionada por la Ley de la Industria del Petróleo (PIA) acelera la inversión privada, aunque el vandalismo de oleoductos y gasoductos y la volatilidad del tipo de cambio siguen erosionando la utilización de la capacidad. La puesta en marcha del proyecto Tren 7 de NLNG, valorado en USD 10 mil millones, que amplía la capacidad de licuefacción de 22 millones a 30 millones de toneladas por año (tpa) para 2027, subraya el giro hacia la diversificación impulsada por el gas. Mientras tanto, la Refinería Dangote, con capacidad de 650.000 barriles por día, reconfigura los flujos de productos domésticos e impulsa la construcción de oleoductos y gasoductos dedicados, que reducen los costos de transporte por carretera y disminuyen la dependencia de las importaciones.

Conclusiones Clave del Informe

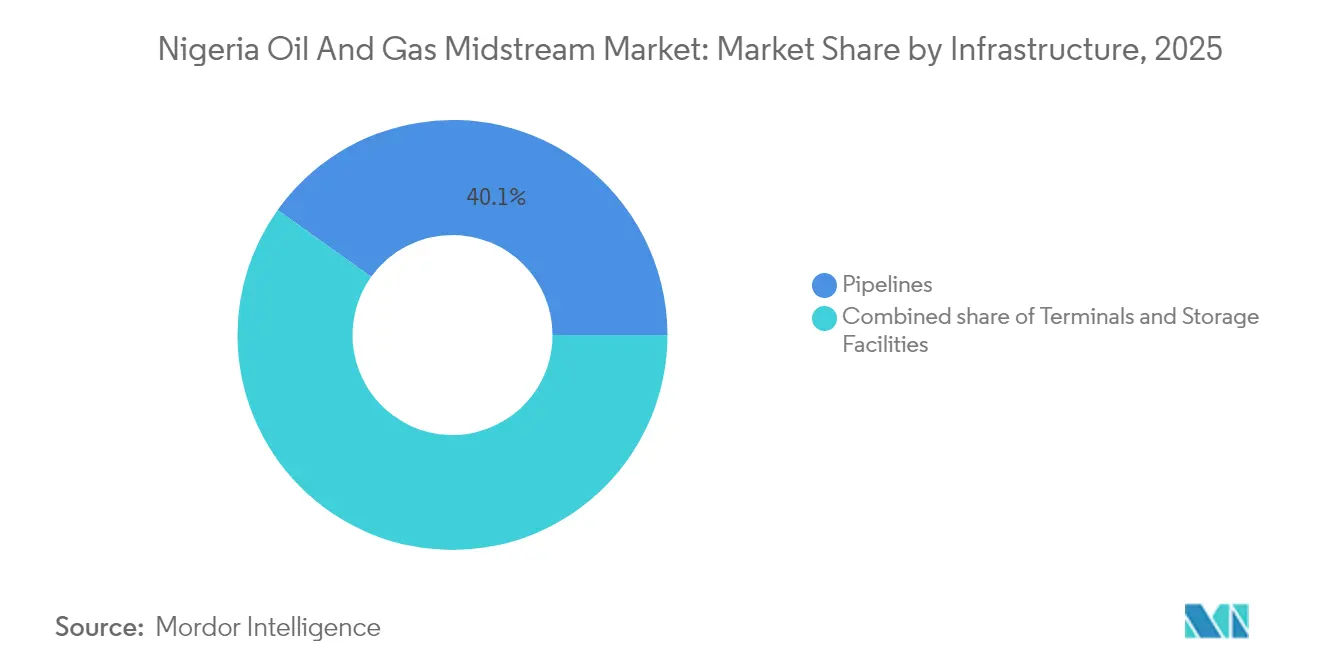

- Por infraestructura, los oleoductos y gasoductos lideraron con el 40,12% de la participación del mercado de midstream de petróleo y gas de Nigeria en 2025; se proyecta que las instalaciones de almacenamiento crezcan más rápido con una CAGR del 5,34% hasta 2031.

- Por tipo de producto, el petróleo crudo representó el 44,72% del tamaño del mercado de midstream de petróleo y gas de Nigeria en 2025, mientras que se espera que el GNL se expanda a una sólida CAGR del 7,18% hasta 2031.

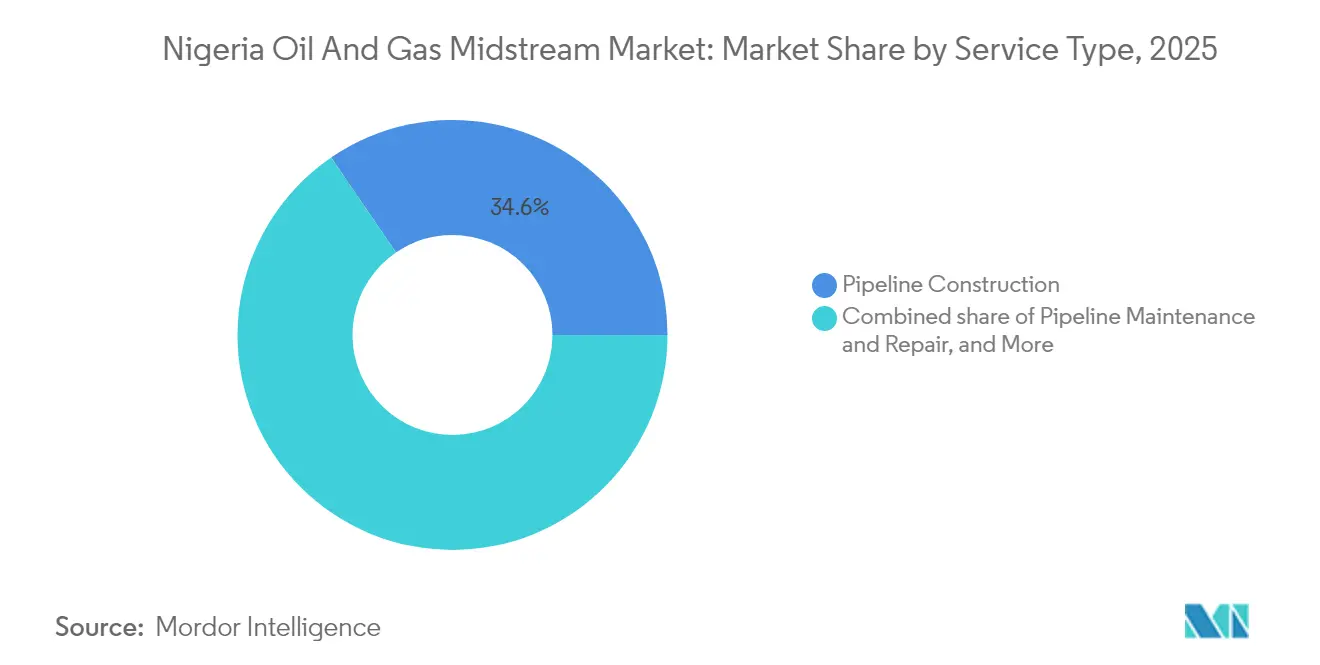

- Por tipo de servicio, la construcción de oleoductos y gasoductos representó el 34,55% del tamaño del mercado de midstream de petróleo y gas de Nigeria en 2025, mientras que el mantenimiento y la reparación de oleoductos y gasoductos se perfila para el mayor crecimiento con una CAGR del 5,66% hasta 2031.

- Shell, TotalEnergies, Chevron y Nigerian National Petroleum Company controlaron conjuntamente algo más del 54,25% del rendimiento total de activos de midstream en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Midstream de Petróleo y Gas de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Claridad regulatoria bajo la PIA (2021) | +1.20% | Nacional; ganancias tempranas en Lagos, Rivers, Bayelsa | Mediano plazo (2-4 años) |

| Tren 7 de NLNG y proyectos emergentes de GNL flotante | +0.80% | Delta del Níger; efectos secundarios costeros | Largo plazo (≥ 4 años) |

| Oleoductos y gasoductos de productos vinculados a la refinería Dangote | +0.60% | Corredores del suroeste hacia el norte | Corto plazo (≤ 2 años) |

| Programas de comercialización de gas doméstico | +0.50% | Clústeres de Lagos, Kano, Kaduna | Mediano plazo (2-4 años) |

| Reemplazo bajo modelo de Construcción-Operación-Transferencia de 5.000 km de oleoductos y gasoductos heredados | +0.40% | Corredores nacionales de alto tráfico | Largo plazo (≥ 4 años) |

| Auge de terminales costeras de almacenamiento de GLP | +0.30% | Costa de Lagos a Akwa Ibom | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Claridad Regulatoria bajo la PIA (2021)

La PIA establece la Autoridad Reguladora de Petróleo Midstream y Downstream de Nigeria (NMDPRA) como único organismo normativo, poniendo fin a décadas de mandatos superpuestos que ralentizaban las aprobaciones de proyectos. La fijación transparente de tarifas y las disposiciones garantizadas de acceso abierto han reducido los plazos de concesión de licencias en un 40% en comparación con los procedimientos anteriores a la PIA.(1)Autoridad Reguladora de Petróleo Midstream y Downstream de Nigeria, "Actualización de Implementación de la PIA," nmdpra.gov.ng Incentivos como la depreciación acelerada y tasas impositivas reducidas para proyectos de gas reducen las barreras de entrada para inversores nacionales y prestamistas internacionales. Entre los primeros adoptantes se encuentran operadores de oleoductos y gasoductos respaldados por capital privado que obtuvieron concesiones de construcción-operación-transferencia en corredores de alto tráfico. Sin embargo, persisten desafíos de ejecución, ya que los organismos estatales interpretan la Ley de manera desigual, creando brechas de cumplimiento que retrasan las adquisiciones de derechos de paso. El programa de desarrollo de capacidades de la NMDPRA para reguladores subnacionales tiene como objetivo armonizar la aplicación y mantener la confianza de los inversores a mediano plazo.

El Tren 7 de NLNG y los Proyectos Emergentes de GNL Flotante Impulsan la Capacidad de Exportación de Gas

La expansión del Tren 7 de Nigeria LNG Limited, valorada en USD 10 mil millones, aumenta la capacidad de exportación en 8 millones de toneladas por año (tpa) e introduce la construcción modular, que acorta la exposición en tierra a los riesgos de seguridad.(2)Nigeria LNG Limited, "Ficha Técnica del Tren 7," nigeria-lng.com Iniciativas complementarias como la unidad de GNL flotante (FLNG) de 2,8 millones de tpa de UTM Offshore, respaldada por USD 2,1 mil millones en financiamiento del Banco Africano de Exportaciones e Importaciones, destacan la inclinación de la industria hacia el procesamiento en alta mar que elude los oleoductos y gasoductos vulnerables al vandalismo. En conjunto, estos proyectos alinean a Nigeria con la dinámica de precios al contado asiáticos, que promediaron USD 12 por MMBtu en 2024, cuatro veces el precio doméstico del gas. La extensión de las ventanas de compra hasta 2050 sustenta la confianza de los prestamistas, mientras que las garantías soberanas alivian la exposición cambiaria de los módulos de licuefacción importados. Una entrega exitosa podría aumentar las exportaciones de gas en un 30%, amortiguando los ingresos federales frente a la volatilidad del precio del crudo.

Los Oleoductos y Gasoductos de Productos Vinculados a la Refinería Dangote Reducen los Cuellos de Botella de Importación

La refinería Dangote reconfigura las cadenas de suministro nacionales al canalizar diésel, gasolina y combustible de aviación desde la Zona de Libre Comercio de Lekki hacia depósitos del norte a través de nuevos oleoductos y gasoductos de productos. Las estimaciones internas indican un ahorro del 35% en costos de transporte en comparación con las importaciones costeras entregadas por carretera.(3)Dangote Group, "Descripción General del Proyecto de Refinería," dangote.com La ingeniería de flujo inverso permite que la red mueva productos hacia el sur cuando la planta está en mantenimiento, mejorando la resiliencia. Aunque las negociaciones de precios de productos limitaron el arranque inicial, la aprobación por parte de la NMDPRA de una plantilla de precios vinculada al mercado a mediados de 2025 desbloqueó tasas de operación más altas. Los programas de participación comunitaria, incluidos centros de salud y rehabilitación de carreteras, fortalecen la licencia social en las localidades anfitrionas, mitigando el riesgo de protestas que históricamente afectó a los activos del Delta del Níger.

Comercialización de Gas Doméstico (NGFCP, Implementación del Código de Red)

El Programa de Comercialización de Quema de Gas de Nigeria (NGFCP) adjudica 42 sitios de quema a desarrolladores privados que deben instalar infraestructura de recolección y procesamiento de gas para 2027. Al exigir el acceso de terceros a través del Código de Red de Transporte de Gas, el gobierno disuelve las redes verticalmente integradas que anteriormente excluían a los productores de energía independientes. Se espera que la demanda industrial de gas aumente a 4 bcf/d para 2030, impulsada por plantas cautivas en los centros manufactureros de Lagos, Ogun y Kaduna. Los precios siguen siendo la variable fundamental: los productores buscan USD 3-4 por MMBtu para cumplir con los umbrales de bancabilidad, mientras que el sector eléctrico presiona por tarifas por debajo de USD 3 para contener los costos de electricidad. Los mecanismos de consenso, incluidas las tarifas indexadas vinculadas a los promedios del Henry Hub, están actualmente bajo revisión de las partes interesadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vandalismo endémico de oleoductos y gasoductos y robo de petróleo | -1.80% | Rivers, Bayelsa, Delta | Corto plazo (≤ 2 años) |

| Infraestructura envejecida y acumulación de mantenimiento | -0.90% | Sistemas terrestres nacionales | Mediano plazo (2-4 años) |

| La volatilidad del tipo de cambio infla el CAPEX y el OPEX | -0.70% | Todas las regiones que utilizan insumos importados | Corto plazo (≤ 2 años) |

| Los puntos críticos políticos interrumpen los activos | -0.40% | Estado de Rivers y alrededores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vandalismo Endémico de Oleoductos y Gasoductos y Robo de Petróleo

Sofisticadas redes criminales intervienen las líneas troncales, desviando hasta 200.000 barriles por día de crudo en 2024 y costando a los operadores una pérdida de ingresos estimada en USD 2 mil millones. Las nuevas técnicas incluyen derivaciones soldadas enterradas a varios metros bajo tierra, lo que complica la detección. El gobierno federal respondió adjudicando un contrato de vigilancia de USD 130 millones a un consorcio de seguridad privada que despliega drones, sensores de fibra óptica e informantes comunitarios. La evidencia temprana sugiere una reducción del 20% en los incidentes de robo en los segmentos monitoreados; sin embargo, la red de 5.000 km aún supera la capacidad de supervisión. Las soluciones a largo plazo, como la conversión de oleoductos y gasoductos terrestres a líneas subterráneas impulsadas por gas que disuadan el sifoneado, siguen siendo intensivas en capital.

Infraestructura Envejecida y Alta Acumulación de Mantenimiento

Más de la mitad de las líneas de crudo de Nigeria fueron instaladas antes de 1995, y la corrosión representa ahora el 60% de las interrupciones no planificadas. NNPC estima los requisitos de rehabilitación en USD 3,2 mil millones, compitiendo con los presupuestos de nuevas construcciones. El mantenimiento diferido agrava los riesgos de derrames, lo que puede dar lugar a multas regulatorias y litigios comunitarios. Los operadores están pivotando hacia el mantenimiento predictivo mediante el uso de sistemas acústicos de fibra óptica que localizan los sonidos de fugas en tiempo real. Sin embargo, la escasez de divisas retrasa las importaciones de repuestos y eleva la inflación local sobre el acero, las válvulas y los recubrimientos. Para cerrar la brecha, la NMDPRA fomenta grupos conjuntos de gestión de activos que permiten a las empresas más pequeñas compartir inventario y equipos de reparación, acortando así los tiempos de inactividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: Los Oleoductos y Gasoductos Mantienen el Liderazgo mientras el Almacenamiento se Acelera

Los oleoductos y gasoductos transportaron el 40,12% del rendimiento de 2025, consolidando su papel en el núcleo del mercado de midstream de petróleo y gas de Nigeria. El sistema Warri-Kaduna ilustra la complejidad operativa de manejar múltiples productos refinados a lo largo de 600 km de terreno conflictivo. Al mismo tiempo, las instalaciones de almacenamiento se expanden a una CAGR del 5,34%, impulsadas por nuevas terminales costeras de GLP que atienden los picos de demanda de África Occidental. El código técnico de 2024 de la NMDPRA ahora exige la instalación de protección contra desbordamiento en tiempo real y unidades de recuperación de vapores, lo que impulsa a los depósitos heredados a modernizarse. Las cavernas subterráneas están ganando preferencia en el Delta del Níger, donde los tanques sobre el suelo son vulnerables al sabotaje. Los inversores privados aseguran concesiones de 20 años que agrupan almacenamiento, muelle y plataformas de carga de camiones, diversificando los flujos de ingresos.

Se espera que el tamaño del mercado de midstream de petróleo y gas de Nigeria para almacenamiento alcance USD 0,23 mil millones para 2031, con los estados costeros contribuyendo al 70% de las adiciones de capacidad. El financiamiento bajo el modelo de Construcción-Operación-Transferencia reduce el gasto estatal inicial, pero requiere una indexación tarifaria transparente a los índices de precios al consumidor de Estados Unidos para compensar la depreciación del naira. Las sinergias con los parques petroquímicos cercanos acortan las cadenas de valor y mejoran la certeza de la compra. No obstante, el lento despacho aduanero de tanques criogénicos prolonga los cronogramas de construcción.

Por Tipo de Producto: El Crudo Sigue Dominando, el GNL Crece más Rápido

El petróleo crudo mantuvo una participación del 44,72% del tamaño del mercado de midstream de petróleo y gas de Nigeria en 2025, ya que los oleoductos y gasoductos de exportación heredados, como Trans-Niger y Nembe Creek, trasladaron volúmenes a terminales en alta mar. Sin embargo, el GNL avanza a una CAGR del 7,18%, impulsado por el Tren 7 y las unidades de GNL flotante en etapa inicial que eluden los corredores terrestres vulnerables al vandalismo. La infraestructura de gas natural se rezaga, causando 300 MMscf/d de gas asociado cerrado en 2024. La producción de productos refinados impulsada por Dangote cambia el equilibrio al reducir las importaciones de gasolina que antes consumían USD 10 mil millones anuales.

Las tecnologías emergentes de eliminación de azufre y extracción de CO2, instaladas en la planta Obite de TotalEnergies, permiten exportaciones de gas de mayor especificación hacia los centros europeos a partir de 2026. Aguas abajo, las líneas de GLP de baja presión abastecen centros de microdistribución que llenan cilindros de 6 kg para cocina doméstica, apoyando los objetivos de energía limpia. Sin embargo, las tarifas de los oleoductos y gasoductos siguen indexadas a los precios del Brent, creando volatilidad para los usuarios domésticos cuando los mercados de crudo se disparan.

Por Tipo de Servicio: La Construcción Lidera, el Mantenimiento Gana Impulso

La construcción de oleoductos y gasoductos absorbió el 34,55% de los ingresos por servicios de 2025, ya que los contratistas bajo el modelo de Construcción-Operación-Transferencia reemplazaron 5.000 km de líneas obsoletas. La participación del mercado de midstream de petróleo y gas de Nigeria para mantenimiento está destinada a crecer a una CAGR del 5,66%, lo que refleja un cambio largamente esperado de la expansión de capacidad a la preservación de activos. Las herramientas avanzadas de inspección en línea ahora escanean 300 km por despliegue, reduciendo las ventanas de interrupción en un 40%. Los servicios de almacenamiento y manejo se benefician de la expansión de terminales de GLP y los planes de reserva estratégica de petróleo que requieren 90 días de cobertura.

Los operadores de transporte y logística despliegan flotas de camiones con GPS y operaciones de barcazas que se integran con los nuevos oleoductos y gasoductos que emanan de Lekki. El software de enrutamiento con seguridad mejorada reduce los incidentes de secuestro en un 15% año tras año en el corredor Benin-Lokoja. No obstante, la devaluación del naira infla los costos del diésel, que representan el 25% de los gastos de transporte por carretera, erosionando los márgenes a menos que los operadores cubran sus compras de combustible.

Análisis Geográfico

El Delta del Níger sigue siendo el corazón operativo, contribuyendo con más del 75% del rendimiento de midstream en 2025. El Estado de Rivers alberga el complejo de refinería de Port Harcourt y sirve como un importante centro de oleoductos y gasoductos, transportando crudo y productos a nivel nacional. Sin embargo, las recurrentes protestas comunitarias y los puntos críticos políticos requieren vigilancia las 24 horas del día, los 7 días de la semana y equipos de mantenimiento de respuesta rápida. Lagos, Ogun y Ondo anclan la infraestructura costera, incluida NLNG en la Isla Bonny y la refinería Dangote en Lekki. Los puertos de aguas profundas costeros proporcionan un acceso más fácil a las rutas de navegación internacionales, fomentando proyectos orientados a la exportación que mitigan los desafíos de seguridad en tierra.

Los estados del norte como Kano y Kaduna sustentan la expansión de la demanda a medida que los parques industriales buscan suministros constantes de gas para energía cautiva. La línea Ajaokuta-Kaduna-Kano, diseñada para transportar 2,2 miles de millones de pies cúbicos por día (bcf/d), será el mayor gasoducto de nueva construcción una vez completado en 2027, aunque las amenazas insurgentes en el Cinturón Medio están obstaculizando el progreso de la construcción. Los corredores de tránsito central que abarcan Benue y Nasarawa requieren escoltas militares conjuntas para los convoyes de tendido de tuberías, añadiendo un 8% a los costos logísticos.

La diversificación geográfica se acelera a través del procesamiento en alta mar, donde las unidades de GNL flotante eliminan la necesidad de largas líneas de gas terrestres. Mientras tanto, Kaduna y Kano pueden recibir productos a través de ferrocarril de vía estrecha rehabilitado adaptado con vagones cisterna presurizados. Las regulaciones armonizadas en las seis zonas geopolíticas de Nigeria siguen siendo fundamentales, ya que la aplicación desigual socava la previsibilidad tarifaria y la garantía de ingresos. En conjunto, estas dinámicas específicas de cada ubicación configuraron el cálculo de riesgo-recompensa que guía la asignación de capital en el mercado de midstream de petróleo y gas de Nigeria.

Panorama regulatorio

El mercado midstream de petróleo y gas de Nigeria opera bajo la Ley de la Industria Petrolera (PIA) de 2021, que centralizó la elaboración de normas, el otorgamiento de licencias y la supervisión técnica de los sectores midstream y downstream bajo la Autoridad Reguladora de Petróleo Midstream y Downstream de Nigeria (NMDPRA). El marco basado en licencias abarca el procesamiento, almacenamiento y transporte de hidrocarburos, con requisitos técnicos referenciados a través de las Regulaciones de Oleoductos de Petróleo de 2022 (alineadas con normas como API, ASME, ASTM y NACE) y reglas operativas consolidadas establecidas en las Regulaciones de Operaciones Petroleras Midstream y Downstream de 2025.

En febrero de 2026, la Orden Ejecutiva Presidencial 9 introdujo un mecanismo de coordinación adicional al ordenar a la NMDPRA y a la Comisión Reguladora de Petróleo Upstream de Nigeria (NUPRC) formar un Equipo de Proyecto Conjunto. El objetivo es alinear el otorgamiento de licencias y el tratamiento de instalaciones para operaciones petroleras integradas, y abordar problemas de interfaz de larga data entre los permisos upstream y midstream. En cuanto al financiamiento de infraestructura de gas, el Fondo de Infraestructura de Gas Midstream (MDGIF), establecido por la PIA y financiado en parte por un gravamen del 0.5% sobre las ventas mayoristas de productos petroleros y gas natural, proporciona un anclaje de política para la expansión regulada del midstream de gas y las obligaciones de cumplimiento asociadas.

Panorama Competitivo

La industria de midstream de petróleo y gas de Nigeria está moderadamente concentrada, con los cinco principales operadores manejando entre el 55% y el 60% de los volúmenes transportados en 2024. Las grandes empresas internacionales mantienen participaciones estratégicas pero continúan desinvirtiendo en activos terrestres; Shell vendió su subsidiaria SPDC al Consorcio Renaissance por USD 2,4 mil millones a principios de 2025. Los activos en aguas profundas atraen a TotalEnergies y Chevron, que apostaron fuertemente por los centros de gas en alta mar que enfrentan menos incidentes de sabotaje. Las empresas independientes locales, como Seplat Energy y Oando, escalan aprovechando los incentivos de la PIA y los requisitos de contenido local del 70% aplicados por la Junta de Desarrollo y Monitoreo de Contenido Nigeriano.

Las alianzas estratégicas dominan: UTM Offshore se asocia con SBM Offshore para la fabricación del casco de GNL flotante, mientras que NNPC se asocia con Dangote para las interconexiones de oleoductos y gasoductos que optimizan la evacuación de la refinería. La adopción de tecnología se centra en la detección por fibra óptica, imágenes satelitales y detección de fugas impulsada por inteligencia artificial para aumentar el tiempo de actividad. Las estructuras de financiamiento están evolucionando hacia las finanzas combinadas, que combinan préstamos multilaterales, garantías de crédito a la exportación y emisiones de bonos denominados en naira que cubren el riesgo cambiario.

La transparencia regulatoria, combinada con el aumento de la demanda doméstica, atrae a proveedores de servicios en soldadura, control de corrosión y gestión de ingeniería, adquisiciones y construcción. Sin embargo, persisten las barreras de entrada debido a las primas de seguridad, los recargos de seguros y los complejos marcos de relaciones comunitarias. La puntuación de concentración del mercado se sitúa en 6, lo que refleja un escenario en el que las cinco principales empresas controlan algo más del 55% del rendimiento, dejando un espacio significativo para los actores de nicho, pero requiriendo escala para absorber los costos de seguridad y cumplimiento.

Líderes de la Industria de Midstream de Petróleo y Gas de Nigeria

Duport Midstream Company Limited (DMCL)

Nigerian National Petroleum Corporation

Chevron Nigeria Limited

Eni SPA

Shell PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las interconexiones de transmisión y procesamiento de gas abren un espacio en blanco a corto plazo para los operadores midstream que pueden agrupar la capacidad de tuberías, compresión y medición bajo reglas de acceso abierto. Un ejemplo claro es la finalización por parte de NNPC Limited del cruce del río Níger en el gasoducto OB3 de 130 kilómetros en abril de 2026, que habilita una capacidad de transmisión de 2 Bscf/d y estrecha el vínculo físico entre los corredores de oferta y demanda del sur conectados a la red nacional. Junto con esto, el Plan Maestro de Gas de NNPC 2026 describe conceptos de infraestructura compartida (incluidas Instalaciones Centrales de Procesamiento) y prioriza las expansiones de troncales y la integración de la red, respaldando un alcance ampliado para servicios de EPC, gestión de integridad y transporte de gas conforme al código de red.

Un segundo grupo de oportunidades está vinculado al uso de gas doméstico respaldado por el MDGIF y a las redes de gasoductos virtuales. El MDGIF ha respaldado 113 proyectos en procesamiento de gas, estaciones madre y satélite de GNC/GNLC, y depósitos de GLP, lo que señala una asignación de capital continua hacia infraestructura de distribución de última milla que sortea las restricciones inmediatas de troncales y amplía el mercado direccionable para servicios de almacenamiento, manejo y logística. La consolidación regulatoria a través de las Regulaciones de Operaciones Petroleras Midstream y Downstream de 2025 también aumenta la demanda de actualizaciones orientadas al cumplimiento, incluidos los sistemas de integridad de tuberías y seguridad de terminales, y respalda el argumento a favor de modelos de acceso de terceros donde los servicios de rendimiento, almacenamiento y evacuación pueden contratarse con múltiples transportistas.

Desarrollos recientes del sector

- Julio de 2026: Chevron Nigeria Limited y NNPC Gas Infrastructure Company (NGIC) firmaron un Acuerdo de Entrada a la Red para entregar 350 MMscf/d al Sistema de Gasoductos Escravos-Lagos (ELPS). El acuerdo estandariza la inyección de gas y el acceso a la red bajo el marco del código de red, respaldando arreglos de transporte más bancables para los compradores nacionales de energía e industriales.

- Abril de 2026: NNPC Limited completó el cruce del río Níger en el Gasoducto Obiafu-Obrikom-Oben (OB3) de 130 kilómetros, un hito de construcción crítico en el corredor de transmisión. Con una capacidad habilitada de 2 Bscf/d, el proyecto fortalece la conectividad de la red entre las áreas productoras de gas y los centros de demanda, mejorando la viabilidad comercial de las inversiones en distribución y procesamiento de gas downstream vinculadas a la red.

- Noviembre de 2024: La Autoridad Reguladora de Petróleo Midstream y Downstream de Nigeria (NMDPRA) aprobó normas técnicas actualizadas para terminales de almacenamiento de GLP, exigiendo protocolos de seguridad mejorados y sistemas de monitoreo ambiental. Los requisitos aumentan la actividad de cumplimiento y modernización a corto plazo para los operadores de depósitos, al tiempo que elevan la base para nuevos desarrollos de terminales costeras de GLP.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado midstream de petróleo y gas de Nigeria se define como los ingresos generados por el traslado y almacenamiento de hidrocarburos entre los sitios de producción y los mercados finales, principalmente a través de oleoductos, terminales, almacenamiento y servicios logísticos relacionados dentro de Nigeria.

Exclusiones de alcance: El desarrollo de campos upstream y la refinación downstream, la comercialización minorista de combustibles y la petroquímica no se incluyen en el dimensionamiento de este mercado.

Descripción general de la segmentación

- Por Infraestructura

- Oleoductos y Gasoductos

- Terminales

- Instalaciones de Almacenamiento (Subterráneas y sobre el Suelo)

- Por Tipo de Producto

- Petróleo Crudo

- Gas Natural

- Productos Refinados

- GNL

- Por Tipo de Servicio

- Construcción de Oleoductos y Gasoductos

- Mantenimiento y Reparación de Oleoductos y Gasoductos

- Servicios de Almacenamiento y Manejo

- Transporte y Logística

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza recopilando datos públicos concretos que determinan la demanda y la capacidad midstream en Nigeria, para luego vincularlos con los activos y servicios que generan ingresos midstream. Las fuentes utilizadas en este paso incluyen referencias sin muro de pago, como publicaciones de la Comisión Reguladora de Petróleo Upstream de Nigeria, publicaciones de la Autoridad Reguladora de Petróleo Midstream y Downstream de Nigeria, actualizaciones públicas de NNPC y otros operadores, y estadísticas internacionales de la OPEP y la AIE.

También revisamos informes anuales de empresas, presentaciones a inversores, comunicados de prensa y actualizaciones de proyectos para comprender cómo se secuencian las adiciones de oleoductos, terminales y almacenamiento a lo largo del tiempo. Los registros comerciales a nivel de envío de importación y exportación y las bases de datos de patentes se utilizan de forma selectiva para verificar las señales de actividad y la dirección tecnológica, por ejemplo, el monitoreo de integridad y las actualizaciones de medición, cuando los datos públicos son escasos. Las fuentes enumeradas aquí son solo ilustrativas, y se consultaron muchos otros documentos y bases de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que no pueden leerse directamente de documentos públicos, especialmente la lógica de fijación de precios de servicios, la utilización típica de activos y cómo se define el ingreso midstream en los contratos. Hablamos con operadores de activos, proveedores de ingeniería y servicios, actores logísticos y grandes usuarios finales, y también contrastamos las opiniones entre partes interesadas centradas en Nigeria con aportes adicionales de expertos regionales más amplios que siguen las tendencias de infraestructura de África Occidental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | APAC: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 55% | América: 22% |

Dimensionamiento y pronóstico del mercado

El modelo utiliza una lógica descendente, traduciendo el rendimiento de hidrocarburos y la actividad de infraestructura de Nigeria en fondos de ingresos midstream mediante la aplicación de supuestos realistas de combinación de servicios y precios. Para evitar depender en exceso de una única serie, la reconstrucción de la demanda se ancla en indicadores como el rendimiento de oleoductos y los patrones de inactividad, las adiciones de capacidad de almacenamiento y terminales, la utilización de GNL y procesamiento de gas cuando corresponde, y los cronogramas de puesta en marcha de proyectos que desplazan volúmenes de una ruta a otra.

Los totales se corroboran luego mediante aproximaciones ascendentes selectivas, como la consolidación de un conjunto muestreado de ingresos por servicios de oleoductos, terminales y almacenamiento, y la verificación de los precios promedio implícitos, incluidos aranceles, tarifas de manejo y gasto en servicios de integridad, frente a lo que los profesionales del sector describen como rangos típicos. Cuando las divulgaciones de las empresas son incompletas, las brechas se abordan utilizando puntos de referencia de pares para la utilización y los precios unitarios, y luego se vuelven a verificar esos supuestos durante las entrevistas antes de fijar la cifra final.

Para el pronóstico, utilizamos principalmente análisis de escenarios respaldado por suavizado de series temporales cortas cuando es necesario, ya que los resultados midstream de Nigeria pueden cambiar rápidamente con interrupciones, medidas regulatorias y retrasos en los proyectos. La visión a futuro está impulsada por la puesta en marcha de capacidad esperada, el impulso de la comercialización de gas y los ciclos de mantenimiento, y luego se ajusta utilizando los rangos de consenso obtenidos de los encuestados del sector.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación a través de señales independientes, incluidas las adiciones de capacidad frente al crecimiento de ingresos implícito, las tendencias de volumen frente a los cambios de precios implícitos, y las variaciones interanuales que podrían deberse a eventos puntuales. Si una variación parece demasiado grande, volvemos a verificar las series de datos de entrada, revisamos las notas de las entrevistas y, en algunos casos, volvemos a contactar a las fuentes para confirmar si un cambio operativo o de política explica el movimiento.

Antes de la aprobación final, los resultados pasan por revisiones internas de varios pasos para mantener las elecciones de modelado y los cálculos coherentes y fáciles de seguir. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, por ejemplo, interrupciones importantes, nuevas terminales que entran en funcionamiento o cambios de política. Justo antes de la entrega, el analista realiza una última pasada de actualización para que los clientes reciban la visión más reciente respaldada por los mismos pasos repetibles.

Comparación del dimensionamiento del mercado midstream de petróleo y gas de Nigeria de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para el midstream de petróleo y gas de Nigeria, incluso cuando los títulos parecen similares. Las diferencias suelen provenir de qué actividades se cuentan como midstream, qué año se trata como base, y cómo se asumen los precios y la utilización cuando los informes públicos son limitados.

Algunas estimaciones externas incorporan un valor más amplio de distribución y procesamiento downstream, y también pueden tratar el valor total de manejo de hidrocarburos como el mercado. En el dimensionamiento de Mordor Intelligence, el valor se limita a los ingresos por infraestructura y servicios midstream en Nigeria, y se mantiene vinculado a verificaciones de actividad observables, como señales de rendimiento, adiciones de capacidad y rangos de utilización realistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.91 mil millones de USD (2025) | |

| Editor de Análisis de Mercado A | 5.20 mil millones de USD (2024) | Utiliza un año base anterior y un alcance de actividad más amplio que puede incluir el procesamiento y un valor de distribución más amplio, lo que infla el fondo de ingresos en comparación con los ingresos solo de infraestructura y servicios. |

| Editor de Investigación del Sector B | 5.68 mil millones de USD (2026) | Informa un año posterior y parece incluir un conjunto más amplio de servicios y activos, y los supuestos implícitos de utilización y precios están menos claramente vinculados a las señales de rendimiento y capacidad de Nigeria. |

La diferencia en la tabla se explica principalmente por la expansión del alcance y las diferencias de tiempo, seguidas de cómo se tratan la utilización y los precios cuando los informes de las empresas son irregulares. Al mantener los flujos de ingresos contabilizados específicos a los activos midstream y luego verificarlos frente a la realidad del rendimiento, la capacidad y la puesta en marcha, la cifra final se mantiene práctica de replicar y más fácil de someter a pruebas de estrés.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de midstream de petróleo y gas de Nigeria?

El tamaño del mercado de midstream de petróleo y gas de Nigeria se sitúa en USD 0,95 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se proyecta que alcance USD 1,16 mil millones en 2031, lo que refleja una CAGR del 4,18%.

¿Qué segmento de infraestructura se expande más rápidamente?

Las instalaciones de almacenamiento costero lideran el crecimiento con una CAGR del 5,34% hasta 2031.

¿Por qué el GNL está ganando impulso?

El Tren 7 de NLNG y las unidades de GNL flotante planificadas impulsan la capacidad de licuefacción, generando una CAGR del 7,18% para el segmento de GNL.

¿Cómo mejora la PIA las condiciones de inversión?

La PIA centraliza la regulación bajo la NMDPRA, acorta los tiempos de aprobación de licencias en un 40% y ofrece incentivos fiscales para proyectos de gas.

¿Cuál sigue siendo el mayor desafío operativo?

El vandalismo de oleoductos y gasoductos aún causa pérdidas anuales de aproximadamente USD 2 mil millones a pesar de los esfuerzos de vigilancia mejorados.

Última actualización de la página el: