Tamaño y participación del mercado de petróleo y gas de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

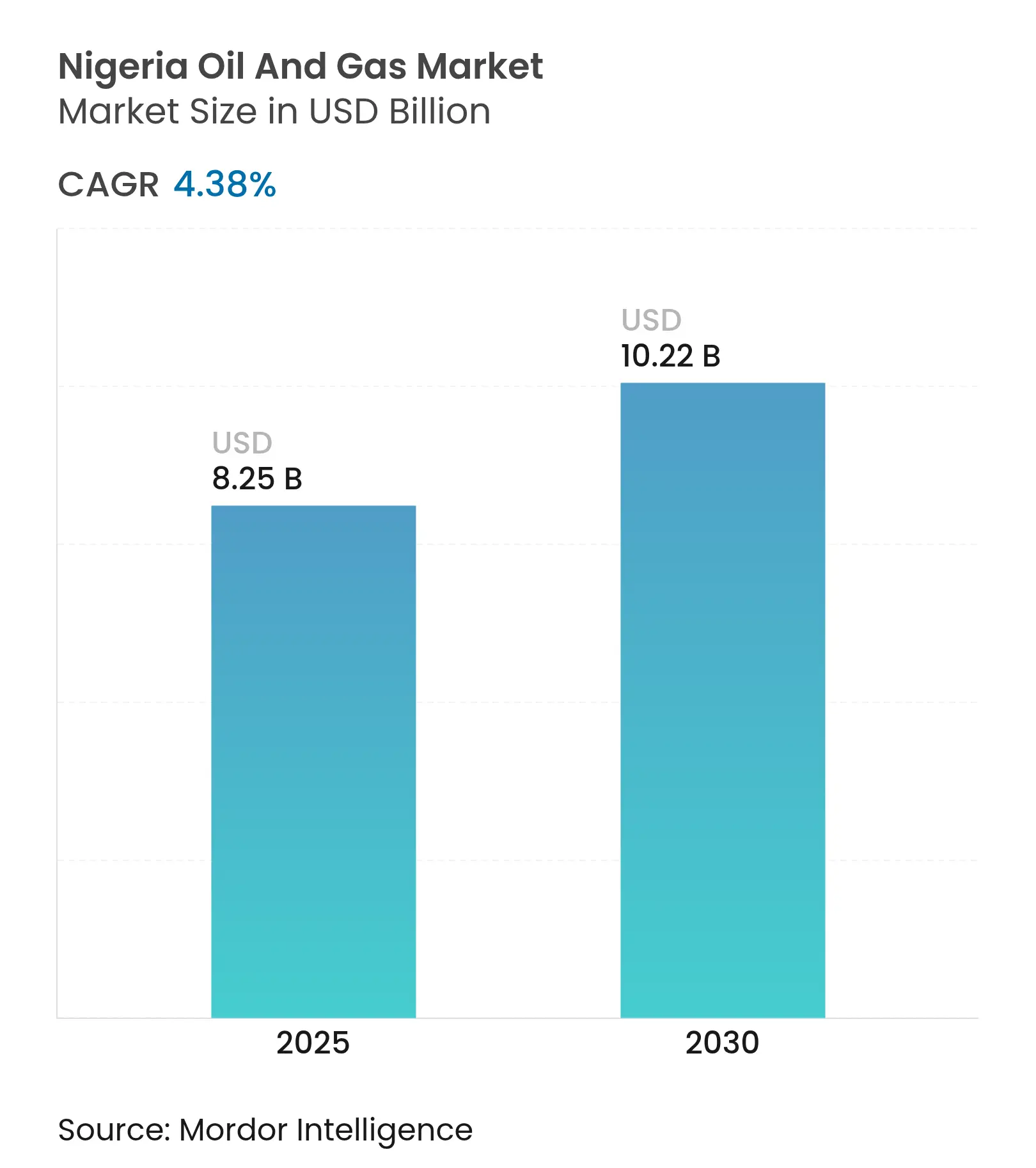

| Tamaño del Mercado (2025) | 8.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.38% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Nigeria por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Nigeria se estima en USD 8.25 mil millones en 2025 y se espera que alcance USD 10.22 mil millones en 2030, a una CAGR del 4.38% durante el período de pronóstico (2025-2030).

Las reservas probadas de crudo de 37.5 mil millones de barriles y las reservas probadas de gas de 209.26 billones de pies cúbicos de Nigeria anclan la seguridad de suministro a largo plazo, mientras que la Ley de la Industria Petrolera (PIA) reduce la incertidumbre fiscal y libera nuevos gastos en exploración y producción.[1]Equipo Editorial, "Nigeria aprueba la Ley de la Industria Petrolera", AllAfrica, allafrica.com La puesta en marcha de la refinería Dangote de 650.000 barriles por día reduce la dependencia de los productos importados, estimula la demanda interna de crudo y recorta las salidas de divisas en un estimado de USD 15 mil millones por año. Las desinversiones en curso por parte de las compañías petroleras internacionales (IOC) están acelerando el auge de los operadores locales ágiles, quienes monetizan rápidamente los activos adquiridos e implementan tecnología de campo petrolífero digital para aumentar las tasas de recuperación y reducir las pérdidas de metano. No obstante, la militancia persistente, el vandalismo de oleoductos y la escasez de divisas incrementan los costos operativos y moderan las ganancias de producción a corto plazo.

Conclusiones clave del informe

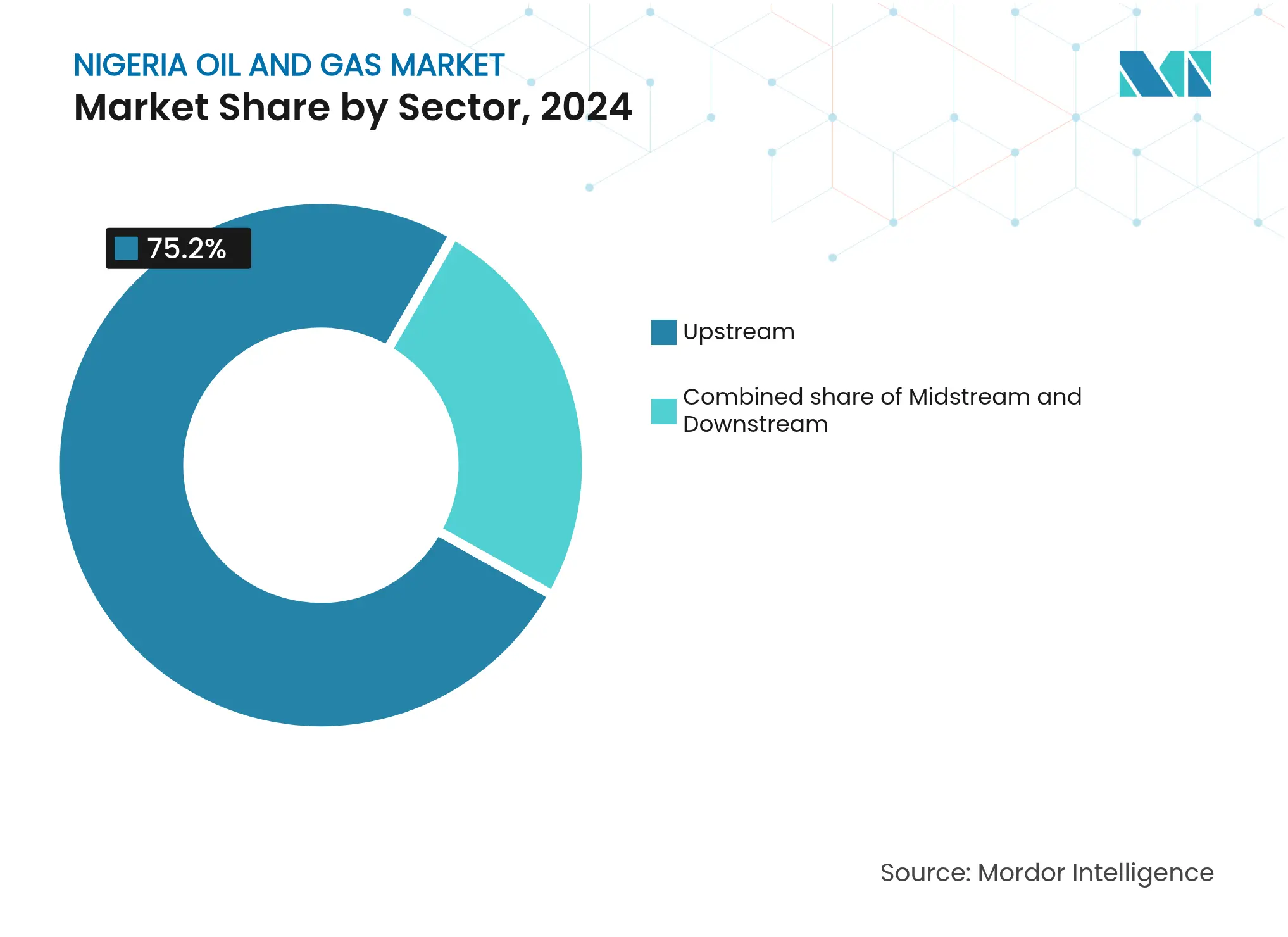

- Por sector, las operaciones de exploración y producción representaron el 75.2% de la participación del mercado de petróleo y gas de Nigeria en 2024 y se proyecta que registren la CAGR más rápida del 6.1% hasta 2030.

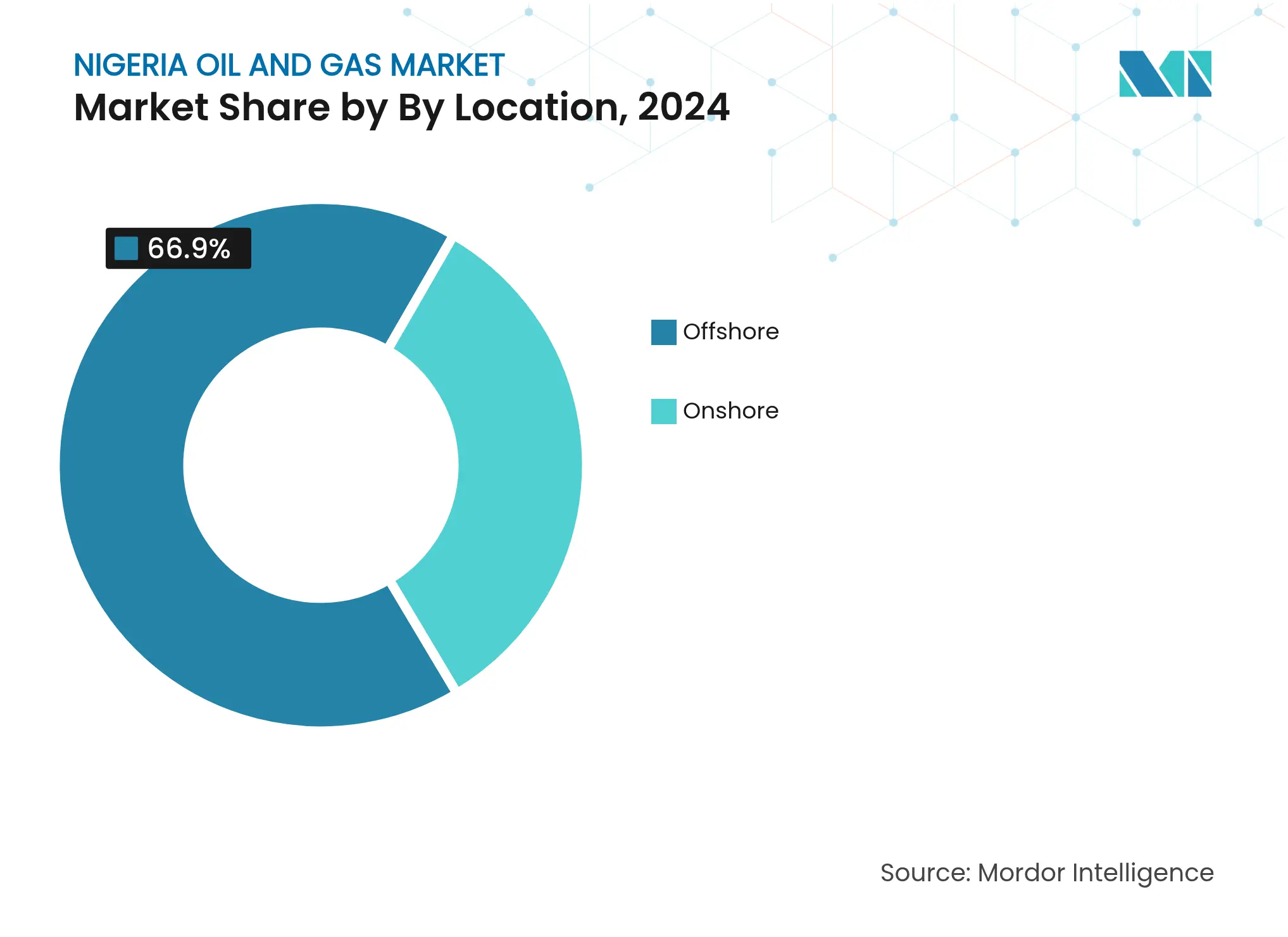

- Por ubicación, las actividades en alta mar representaron el 66.9% del tamaño del mercado de petróleo y gas de Nigeria en 2024, mientras que las operaciones terrestres se quedan rezagadas y enfrentan las mayores presiones de costos impulsadas por la seguridad, con una perspectiva de CAGR del 4.9%.

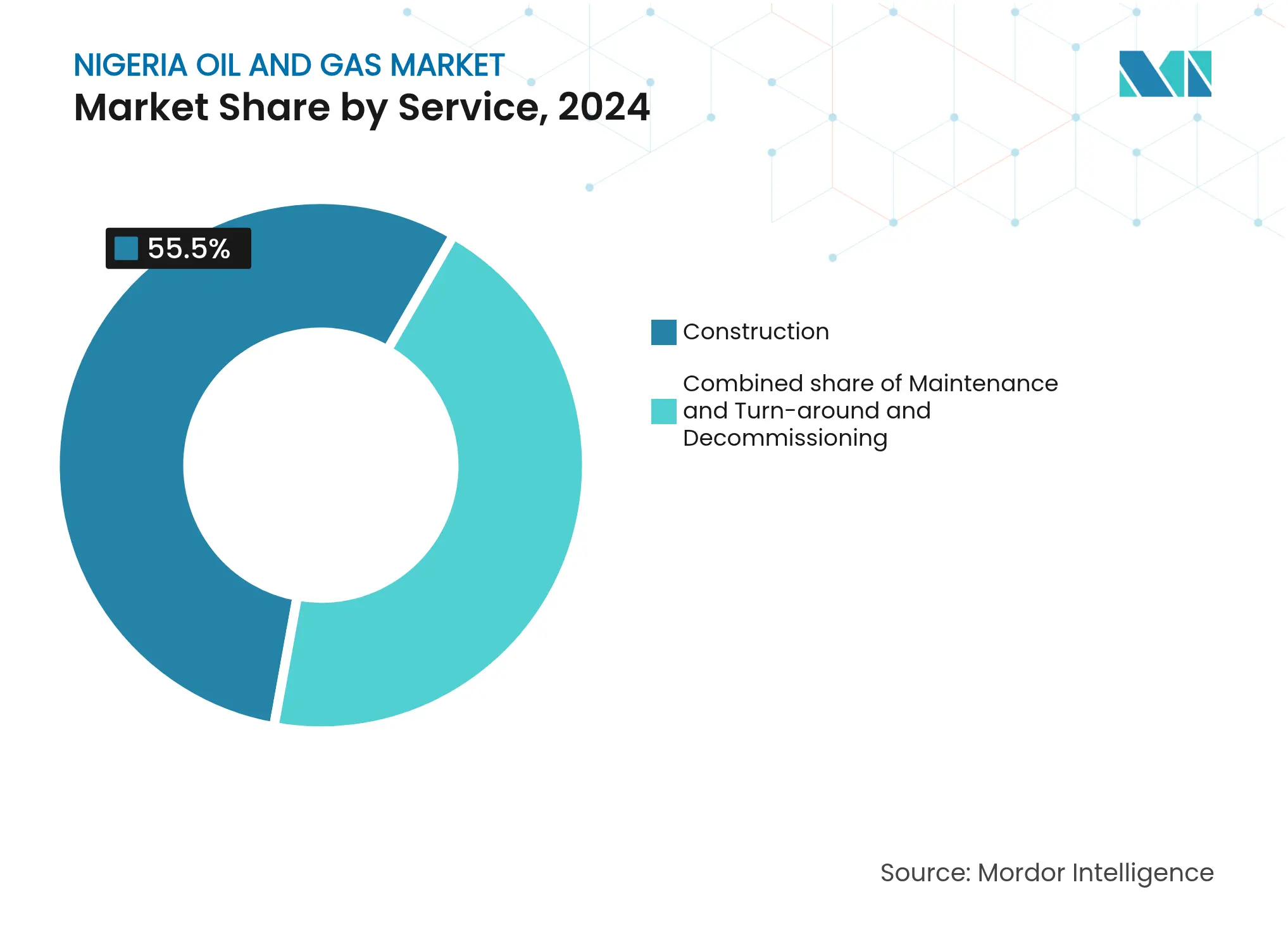

- Por servicio, la construcción dominó el mercado de petróleo y gas de Nigeria con una participación del 55.5% en 2024, mientras que se espera que el desmantelamiento avance a la CAGR más alta del 7.3% durante el período de pronóstico.

Tendencias e información del mercado de petróleo y gas de Nigeria

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia Geográfica | Plazo de impacto |

|---|---|---|---|

| Abundantes reservas probadas de petróleo y gas | 1.8% | Nacional, con concentración en el Delta del Níger y cuencas marinas | Largo plazo (≥ 4 años) |

| Megarrefinería Dangote impulsando el procesamiento doméstico | 1.2% | Nacional, con impacto primario en Lagos y el suroeste de Nigeria | Mediano plazo (2-4 años) |

| Ley de la Industria Petrolera (PIA) desbloqueando nuevas inversiones | 0.9% | Nacional, con mayor enfoque en cuencas frontera | Mediano plazo (2-4 años) |

| Creciente demanda interna de gas para energía e industria | 0.7% | Nacional, con corredores prioritarios en el eje Lagos-Kano | Largo plazo (≥ 4 años) |

| Desinversión de las IOC creando espacio para firmas locales ágiles | 0.6% | Áreas terrestres y de aguas someras del Delta del Níger | Corto plazo (≤ 2 años) |

| Adopción de tecnología digital en campos petrolíferos y detección de metano para reducir pérdidas | 0.4% | Nacional, con adopción temprana en los principales campos productores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Abundantes reservas probadas de petróleo y gas

Nigeria posee 37.5 mil millones de barriles de crudo y 209.26 billones de pies cúbicos de gas, lo que otorga al mercado de petróleo y gas de Nigeria una capacidad de producción muy superior al horizonte de pronóstico. La certeza sobre las reservas fomenta programas de trabajo plurianuales y respalda el financiamiento tanto de proyectos en zonas nuevas como en campos existentes. Las perspectivas en aguas profundas, largo tiempo paralizadas por la ambigüedad fiscal, ahora atraen renovado interés tras las revisiones de la PIA a los repartos de petróleo con ganancia. Las empresas locales aprovechan las reservas registradas para obtener préstamos de desarrollo de bancos locales que antes evitaban el riesgo de exploración y producción. El considerable patrimonio gasífero sustenta la estrategia «Década del Gas» del país, posicionando a Nigeria como proveedor regional en un contexto de mercados de GNL cada vez más ajustados.

Megarrefinería Dangote impulsando el procesamiento doméstico

La refinería Dangote, de propiedad privada, se acerca a su plena capacidad de procesamiento de 650.000 barriles por día, reduciendo las importaciones de gasolina y diésel en aproximadamente un 60% y creando un mercado de crudo doméstico estructuralmente ajustado que sustenta precios más altos en boca de pozo. Las Obligaciones de Suministro de Crudo Doméstico Preferencial garantizan flujos estables de materia prima, asegurando así los volúmenes de ventas para los productores. Las unidades petroquímicas del complejo abren nuevas fuentes de ingresos a partir de polipropileno y fertilizantes dentro de África Occidental. Los beneficios colaterales incluyen un auge de la construcción de parques de tanques y muelles asociados. Los problemas operativos iniciales —principalmente los retrasos en los pagos de los cargamentos— persisten, aunque la escala de la instalación cataliza propuestas adicionales de refinerías modulares, reforzando la diversificación en el sector de aguas abajo.

Ley de la Industria Petrolera desbloqueando inversiones

Desde su entrada en vigor, la PIA ha producido 25 nuevas regulaciones, convertido 50 campos marginales en Licencias de Prospección Petrolera y lanzado rondas de licitación simplificadas que atrajeron un robusto interés en 2024. Las menores tarifas de bono de firma y un Incentivo de Eficiencia de Costos que recompensa directamente los costos operativos por debajo del parámetro de referencia abordan la histórica desventaja de costos de USD 25-40 por barril de Nigeria.[2]Anderson Tax, "Incentivo de Eficiencia de Costos en la Orden de Operaciones de Petróleo Aguas Arriba 2025", andersennigeria.com La claridad sobre los niveles de regalías y las cláusulas de estabilidad ha reactivado las decisiones de inversión final diferidas en aguas profundas. Persisten inconvenientes en la implementación —especialmente las largas aprobaciones para enmiendas al plan de campo—, pero la producción temprana de campos con nueva licencia demuestra avances tangibles.

Creciente demanda interna de gas para energía e industria

Se proyecta que la demanda de gas crezca a una CAGR del 16.6% hasta 2030, a medida que Nigeria busca desplazar el diésel en la generación eléctrica y en las calderas industriales.[3]Michael Oti, "Década del Gas: Perspectivas de la demanda", ICLG, iclg.com Cinco plantas mini-GNL comisionadas en febrero de 2025 dan inicio a cadenas de suministro descentralizadas para fábricas remotas. La expansión de la Planta de Procesamiento de Gas ANOH y el oleoducto de transferencia de custodia de 23.3 km aumentan la capacidad de procesamiento doméstico en un 25%, garantizando un suministro constante de materia prima para las plantas de gas a lo largo del corredor Ajaokuta-Kaduna-Kano. La aplicación regulatoria de las Obligaciones de Suministro de Gas Doméstico ahora prioriza las asignaciones locales sobre las exportaciones, reduciendo los volúmenes de quema a un 7.58% de la producción total en 2024. El gas natural comprimido para el transporte y los programas de GLP de cocina limpia amplían la diversidad de usos finales.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia Geográfica | Plazo de impacto |

|---|---|---|---|

| Militancia, robo y vandalismo de oleoductos | -1.1% | Región del Delta del Níger, con efectos colaterales a nivel nacional | Corto plazo (≤ 2 años) |

| Brechas persistentes en la ejecución regulatoria tras la PIA | -0.8% | Nacional, con impacto particular en áreas frontera | Mediano plazo (2-4 años) |

| Escasez de divisas que incrementa los costos de importación de equipos | -0.6% | Nacional, afectando a todos los operadores que requieren equipos importados | Corto plazo (≤ 2 años) |

| Fuga de capital impulsada por criterios ESG desde proyectos de combustibles fósiles | -0.4% | Nacional, con mayor impacto en el financiamiento de nuevos proyectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Militancia, robo y vandalismo de oleoductos

El sabotaje de oleoductos le cuesta al mercado de petróleo y gas de Nigeria más de USD 1 mil millones en ingresos perdidos anualmente, con hasta un 30% del caudal terrestre en riesgo de robo. Nigeria LNG operó bajo fuerza mayor durante gran parte de 2024, limitando las exportaciones y reduciendo la utilización de las plantas al 67%. Los operadores recurren a costosos escoltas de seguridad y al transporte en barcazas, lo que infla los gastos logísticos y las primas de seguros. Los programas de amnistía gubernamental y los fondos fiduciarios comunitarios producen resultados desiguales debido a la falta de financiamiento. La agitación continua lleva a las IOC a desinvertir sus participaciones terrestres, transfiriendo tanto la oportunidad como la responsabilidad de desmantelamiento a los compradores nacionales.

Brechas persistentes en la ejecución regulatoria tras la PIA

Aunque la PIA simplifica los términos fiscales, las aprobaciones superpuestas de la Comisión Reguladora de Petróleo Aguas Arriba de Nigeria, la Junta de Desarrollo de Contenido Nigeriano y los comités de empresas conjuntas prolongan los ciclos de contratación más allá de los 18 meses en algunos casos.[4]Ugochukwu Onyeije, "Cuellos de botella regulatorios bajo la PIA", Mondaq, mondaq.com La ausencia de tiempos de respuesta estatutarios para las variaciones del plan de campo introduce riesgo de programación para los prestamistas. Las carencias de capacidad dentro de los organismos de supervisión retrasan las auditorías de medición y las evaluaciones de penalidades por quema, socavando así la credibilidad de la aplicación. Los operadores más pequeños que carecen de equipos sólidos de asuntos regulatorios enfrentan mayores costos de cumplimiento. Estas brechas moderan la confianza de los inversores y pueden erosionar parte del estímulo de crecimiento previsto por la PIA a menos que se realicen mejoras en la dotación de personal y la digitalización de procesos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: El dominio de exploración y producción impulsa la expansión del mercado

Las actividades de exploración y producción captaron el 75.2% de la participación del mercado de petróleo y gas de Nigeria en 2024, a medida que la perforación de alto impacto y los trabajos de reacondicionamiento se intensificaron tras las reformas fiscales. Se proyecta que este segmento registre la CAGR más rápida del 6.1%, añadiendo barriles sustanciales que respaldan el crecimiento del tamaño del mercado de petróleo y gas de Nigeria. La producción de enero de 2025 de 1.53 millones de barriles por día marcó el primer cumplimiento de cuota en años, ayudado por herramientas de vigilancia digital de pozos que redujeron el tiempo de inactividad no planificado en un 15%. El procesamiento de gas en el sector medio aumentó paralelamente con ANOH y otras adiciones de capacidad, creando una vía más clara para la captura de quema y el suministro al sector eléctrico. Los movimientos del sector de aguas abajo se centran en la refinería de Dangote, que absorbe crudo local y desencadena nueva construcción de parques de tanques y muelles, impulsando los ingresos de los contratos de ingeniería, adquisición y construcción (EPC).

El impulso en exploración y producción refleja una oleada de adquisiciones por parte de empresas locales de activos desinvertidos por las IOC, especialmente la compra por parte de Seplat del portafolio terrestre de ExxonMobil y la adquisición por parte de Oando de los bloques de Nigerian Agip. Estas transferencias suelen incluir inventarios considerables de pozos abandonados, lo que lleva a los operadores a presupuestar fondos de desmantelamiento según lo exigen las normas de abandono de la PIA. Los controles digitales de pérdida de activos, como el sistema de Declaración Anticipada de Carga de la NUPRC, ayudan a frenar el robo de crudo mediante la verificación en tiempo real de los envíos. Mientras tanto, el programa de Incentivo de Eficiencia de Costos ofrece créditos fiscales a los operadores que logren costos de extracción de barriles por debajo de USD 20, estimulando así la adopción más amplia de mantenimiento predictivo y analítica de fondo de pozo.

Por ubicación: Las operaciones en alta mar lideran el crecimiento del mercado

Los campos en alta mar representaron el 66.9% de los ingresos del mercado de petróleo y gas de Nigeria en 2024 y se prevé que crezcan a una CAGR saludable del 4.9% hasta 2030, sustentando mayores ganancias en el tamaño general del mercado de petróleo y gas de Nigeria. Los bloques en aguas profundas evitan la militancia terrestre, atrayendo capital sostenido de las IOC para proyectos de alto volumen. La aprobación regulatoria para la primera unidad flotante de GNL (FLNG) del país en el OML 104 subraya el potencial de monetización del gas en alta mar y se alinea con el ajuste global del suministro de GNL. La compresión submarina y los diseños de oleoductos de alta integridad reducen las intervenciones de mantenimiento, recortando así los costos durante la vida del campo a pesar de la complejidad de las operaciones en aguas profundas.

Las operaciones terrestres siguen siendo competitivas en términos de gasto de capital, aunque con frecuencia sufren tiempos de inactividad debidos al vandalismo y los derrames. Las empresas locales ahora dominan estos bloques tras asegurar la desinversión de activos; cubren el riesgo de seguridad mediante contratos de vigilancia basados en la comunidad y segmentos de oleoductos a prueba de búnker. Los activos en aguas someras actúan como puente entre los dos extremos, equilibrando la exposición a la seguridad y el costo. Los planes de rebaja de regalías de la PIA para la exploración de cuencas frontera incentivan nuevas prospecciones sísmicas en zonas marinas poco exploradas, como la cuenca de Dahomey, lo que podría ampliar la geografía de producción de Nigeria a largo plazo.

Por servicio: La construcción lidera mientras el desmantelamiento se acelera

La construcción representó el 55.5% del gasto total en servicios en 2024, impulsada por megaproyectos como el Tren 7 de GNL y el gasoducto Ajaokuta-Kaduna-Kano, consolidando así el tamaño del mercado de petróleo y gas de Nigeria en el lado de los servicios. Los contratistas de ingeniería, adquisición y construcción (EPC) cumplen un umbral de contenido local del 55% en horas-persona de ingeniería, estimulando el crecimiento de los astilleros de fabricación locales en Port Harcourt y Lagos. La expansión en el sector de aguas abajo —centrada en Dangote, BUA y una oleada de refinerías modulares— crea demanda adicional de terminales de almacenamiento, mejoras de muelles y oleoductos de productos.

Sin embargo, el desmantelamiento es el nicho de servicio de más rápido crecimiento, con una CAGR del 7.3%, a medida que las cabezas de pozo heredadas y las estaciones de flujo alcanzan el final de su vida útil. La PIA exige contribuciones anuales a cuentas de depósito en garantía y planes completos de abandono, obligando a los adquirentes de activos terrestres y en aguas someras a adelantar los pasivos de retiro. La campaña de taponamiento y abandono de Chevron en 2025 señala un cambio de etapa en el gasto en taponamiento de pozos y remediación de sitios. Los modelos de gemelo digital ayudan en la estimación de costos y la programación, mientras que las herramientas de corte asistidas por vehículos operados a distancia (ROV) reducen la duración de las campañas en alta mar. Las actividades de mantenimiento y parada técnica se mantienen estables porque los operadores buscan recuperaciones incrementales de campos maduros antes del cierre irreversible.

Análisis geográfico

El Delta del Níger sigue siendo el corazón de la producción, representando más del 90% de la producción nacional a través de una combinación de clústeres terrestres maduros y prolíficos bloques en alta mar. El estado de Rivers alberga el complejo de seis trenes de Nigeria LNG y el próximo Tren 7, convirtiéndolo en el epicentro de los ingresos por GNL y la demanda de mano de obra calificada. El estado de Akwa Ibom está preparado para recibir mayor atención en alta mar una vez que la unidad FLNG de UTM apunte al campo Yoho, añadiendo potencialmente 2.8 millones de toneladas por año de capacidad de exportación. Mientras tanto, Bayelsa y Cross River equilibran los riesgos de vandalismo de oleoductos con el financiamiento del Fondo Fiduciario de Comunidades Anfitrionas, que canaliza el 3% del gasto de los operadores hacia infraestructura local.

Lagos adquiere una importancia en el sector de aguas abajo sin precedentes con el clúster de la refinería Dangote, posicionando al estado como un centro de combustibles para África Occidental y reduciendo los costos de flete interior. Su puerto de aguas profundas y los incentivos de zona franca atraen a inversores en parques de tanques que apuntan a las reexportaciones regionales. El norte de Nigeria, históricamente ausente del mapa de hidrocarburos, está destinado a recibir sus primeros flujos de gas a través del gasoducto Ajaokuta-Kaduna-Kano, catalizando el desarrollo de parques industriales en Kano y Kaduna.

La supervisión federal se intensifica a nivel nacional bajo las auditorías de medición habilitadas por satélite de la NUPRC, mejorando la transparencia entre los estados. Sin embargo, las intervenciones de seguridad siguen concentradas en el Delta, lo que refleja la desproporcionada participación de la región tanto en la producción como en la exposición al riesgo. En conjunto, estos cambios geográficos refuerzan la intención estratégica de Nigeria de diversificar sus centros de valor agregado mientras salvaguarda sus fuentes generadoras de crudo.

Panorama competitivo

La concentración del mercado es moderada, ya que los cinco principales productores ostentan aproximadamente el 55% de la producción combinada de crudo, y esta participación está disminuyendo a medida que continúan las desinversiones de las IOC. La adquisición por parte de Seplat por USD 1.3 mil millones del portafolio de aguas someras de ExxonMobil, la compra por parte de Oando de los activos de Nigerian Agip y la adquisición por parte de Chappal Energies de los bloques terrestres de TotalEnergies ejemplifican una oleada de consolidación localizada. La adopción de tecnología digital en campos petrolíferos distingue a los pioneros: la plataforma de análisis perimetral de Seplat aumentó el tiempo de actividad en un 12%, mientras que el despliegue de detección de metano de Oando capturó gas de calidad comercial que antes se ventilaba o quemaba.

NNPC Ltd. aprovecha su estatus de campeón nacional, asociándose con Golar LNG en licuefacción flotante y co-invirtiendo en nuevos proyectos de refinería para garantizar la seguridad en la colocación de crudo. Los actores internacionales continúan dominando el segmento de aguas profundas; TotalEnergies avanzó el campo de gas Ubeta hacia su primera producción de gas asignando USD 550 millones en 2024, reforzando su compromiso en alta mar. Los gigantes de ingeniería, adquisición y construcción (EPC) como Saipem y Daewoo mantienen su presencia a través del Tren 7 de GNL y los lotes de gasoductos, pero ahora adquieren más trabajo de fabricación localmente para cumplir con las estrictas normas de contenido.

Las oportunidades de espacio libre se agrupan en torno a las unidades FLNG, la refinación modular y los incentivos fiscales vinculados a la eficiencia. Los operadores que logran costos de extracción por debajo de USD 20 por barril califican para créditos que pueden compensar hasta el 20% de las obligaciones fiscales anuales hasta 2035. El capital de riesgo está ingresando lentamente al mercado de distribución de mini-GNL y gas natural comprimido, apostando por la demanda proveniente de las conversiones industriales de diésel a gas. Estos vectores competitivos agudizan el imperativo estratégico de adoptar tecnología, gestionar costos y comprometerse de manera creíble con las comunidades anfitrionas.

Líderes de la industria de petróleo y gas de Nigeria

Corporación Nacional de Petróleo de Nigeria (NNPC)

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

Shell Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Con el objetivo de estimular las inversiones, la Comisión Reguladora de Petróleo Aguas Arriba de Nigeria (NUPRC) ha emitido una orden ejecutiva.

- Junio de 2025: NNPC Ltd. y Golar LNG firmaron un acuerdo de unidad flotante de GNL (FLNG) para monetizar las reservas de gas varadas en alta mar.

- Junio de 2025: El gobierno lanzó un Incentivo de Eficiencia de Costos, otorgando créditos fiscales a los operadores que logren costos de extracción por debajo del parámetro de referencia, válido hasta mayo de 2035.

- Enero de 2025: Nigeria alcanzó 1.53 millones de barriles por día, cumpliendo su cuota de la OPEP por primera vez desde 2020.

Alcance del informe del mercado de petróleo y gas de Nigeria

La industria de petróleo y gas hace referencia al sector involucrado en la exploración, extracción, refinación, transporte y distribución de productos derivados del petróleo, gas natural y recursos relacionados. Abarca diversas actividades y procesos que son esenciales para la producción y utilización de fuentes de energía basadas en hidrocarburos.

El mercado de petróleo y gas de Nigeria está segmentado por sector. Por sector, el mercado se segmenta en exploración y producción, sector medio y sector de aguas abajo. El informe ofrece el tamaño y los pronósticos de los mercados de petróleo y gas en volumen de producción para todos los segmentos anteriores.

| Exploración y producción |

| Sector medio |

| Sector de aguas abajo |

| Terrestre |

| En alta mar |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Exploración y producción |

| Sector medio | |

| Sector de aguas abajo | |

| Por ubicación | Terrestre |

| En alta mar | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el sector de petróleo y gas de Nigeria en 2025?

El tamaño del mercado de petróleo y gas de Nigeria asciende a USD 8.25 mil millones en 2025 y se proyecta que alcance USD 10.22 mil millones en 2030.

¿Qué CAGR se pronostica para el petróleo y gas de Nigeria hasta 2030?

Se espera que el mercado de petróleo y gas de Nigeria registre una CAGR del 4.38% durante el período 2025-2030.

¿Qué segmento tiene la mayor participación en la cadena de valor de hidrocarburos de Nigeria?

Las operaciones de exploración y producción representan el 75.2% de los ingresos totales de 2024 y también son el segmento de más rápido crecimiento con una CAGR del 6.1%.

¿Qué papel desempeña la refinería Dangote en el panorama energético de Nigeria?

La refinería de 650.000 barriles por día reduce las importaciones de combustible en un 60% y estimula la demanda de crudo local, ahorrando hasta USD 15 mil millones en divisas anualmente.

¿Qué tan significativo es el robo de petróleo para las pérdidas de producción de Nigeria?

El vandalismo de oleoductos y el robo cuestan más de USD 1 mil millones en ingresos perdidos cada año y afectan hasta el 30% del caudal terrestre.

¿Qué incentivos fomentan la reducción de costos en las operaciones de exploración y producción de Nigeria?

El Incentivo de Eficiencia de Costos de 2025 otorga a los operadores créditos fiscales equivalentes a hasta el 20% de la obligación tributaria por lograr costos de extracción por debajo de los niveles de referencia.

Última actualización de la página el: