Tamaño y participación del mercado de energía renovable de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

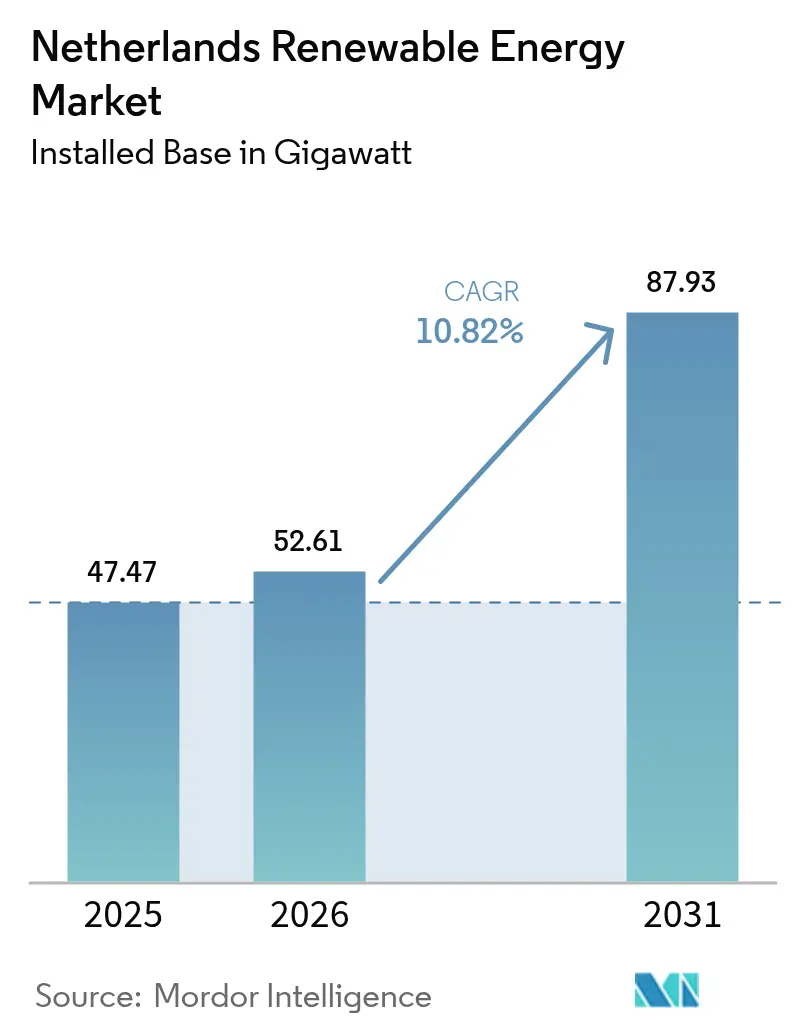

| Tamaño del mercado en el año base (2025) | 47.47 gigavatio |

| Volumen del Mercado (2026) | 52.61 gigavatio |

| Volumen del Mercado (2031) | 87.93 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía renovable de los Países Bajos por Mordor Intelligence

Se espera que el tamaño del mercado de energía renovable de los Países Bajos crezca de 47,47 gigavatios en 2025 a 52,61 gigavatios en 2026 y se prevé que alcance 87,93 gigavatios en 2031 a una CAGR del 10,82% durante 2026-2031.

Un giro acelerado desde la energía solar en tejados de escala incremental hacia la energía eólica marina a escala industrial está transformando la combinación de capacidades, y los mandatos de política para eliminar el carbón para 2030 se alinean con el objetivo nacional de neutralidad climática para 2050. La demanda de energía solar en tejados se está acelerando antes de la eliminación del sistema de medición neta en 2027, mientras que los promotores de energía eólica marina compiten por asegurar los escasos cupos de turbinas y cableado, lo que impulsa la inflación de costos en la cadena de suministro. Los acuerdos de compra de energía (PPA) corporativos firmados por operadores de centros de datos estabilizan los flujos de caja de los promotores, pero comprimen los márgenes de las empresas de servicios públicos. La congestión de la red en las provincias interiores ya ha reducido 2,3 TWh de producción, lo que ha impulsado una licitación de almacenamiento de baterías de 3,5 GW y actualizaciones de la red preparadas para el hidrógeno que sustentarán la futura penetración de energías renovables variables (ERV).

Conclusiones clave del informe

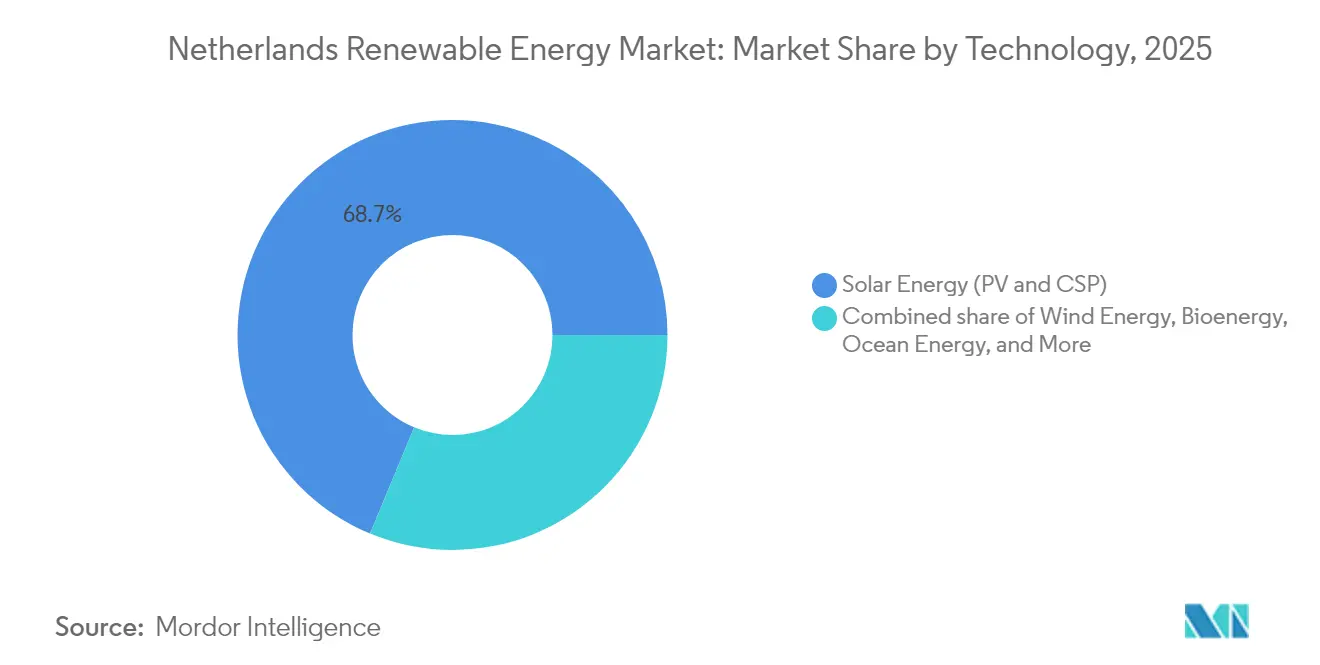

- Por tecnología, la energía solar representó el 68,74% de la participación del mercado de energía renovable de los Países Bajos en 2025, mientras que se proyecta que la energía oceánica registre una CAGR del 36,90% hasta 2031.

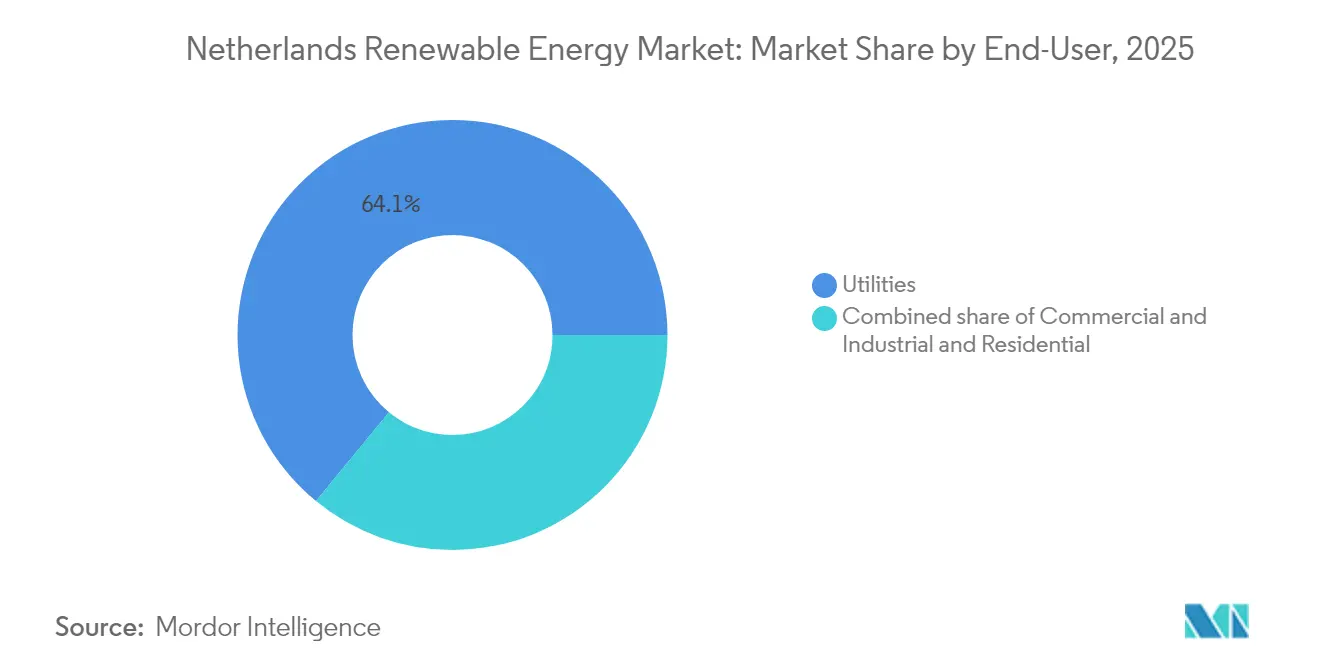

- Por usuario final, las empresas de servicios públicos representaron el 64,05% del tamaño del mercado de energía renovable de los Países Bajos en 2025, mientras que se prevé que los compradores comerciales e industriales se expandan a una CAGR del 13-15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía renovable de los Países Bajos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Compromisos acelerados de construcción de energía eólica marina hasta 2030 | +4.20% | Nacional, zonas del Mar del Norte (IJmuiden Ver, Hollandse Kust) | Mediano plazo (2-4 años) |

| Auge de los PPA corporativos liderado por el clúster de centros de datos de Ámsterdam | +2.10% | Nacional, concentrado en Noord-Holland y Zuid-Holland | Corto plazo (≤2 años) |

| Actualizaciones de la red preparadas para el hidrógeno que permiten una mayor penetración de ERV | +1.80% | Nacional, corredor industrial Rotterdam-Amberes | Largo plazo (≥4 años) |

| Proyecto piloto del concepto de isla energética en la sección neerlandesa del Mar del Norte | +1.50% | Nacional, 60 km en alta mar | Largo plazo (≥4 años) |

| Trayectoria creciente del precio del carbono en la UE que mejora la economía de los proyectos de energía renovable | +1.20% | A nivel de la UE, mayor efecto en las provincias con uso intensivo de energía | Mediano plazo (2-4 años) |

| Licitaciones de almacenamiento de baterías a gran escala que alivian la congestión de la red interior | +1.00% | Flevoland, Noord-Brabant, Gelderland | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Compromisos acelerados de construcción de energía eólica marina hasta 2030

Los Países Bajos se han comprometido a alcanzar 21 GW de capacidad de energía eólica marina para 2030, con un objetivo a largo plazo de 70 GW para 2050, posicionando al país como un centro de energía renovable en el Mar del Norte. Esta aceleración refleja el giro estratégico del gobierno desde la extracción de gas natural hacia los recursos renovables marinos, aprovechando la infraestructura marina existente y las capacidades portuarias.(1)Agencia Empresarial de los Países Bajos, "Offshore Wind Roadmap 2030", netherlandsenterpriseagency.comLas zonas eólicas de IJmuiden Ver por sí solas aportarán 4 GW a través de proyectos como IJmuiden Ver Beta, adjudicado a Vattenfall y Copenhagen Infrastructure Partners. La iniciativa Red Objetivo de TenneT representa un programa de inversión de 200.000 millones de EUR para crear infraestructura de transmisión marina capaz de gestionar 72 GW para 2045, reestructurando fundamentalmente la arquitectura energética del país. El proceso de desarrollo de energía eólica marina incluye innovadores conceptos de islas energéticas en la sección neerlandesa del Mar del Norte, diseñadas para agregar múltiples parques eólicos y permitir la conversión de energía a hidrógeno en alta mar. Este calendario de construcción crea adiciones de capacidad predecibles que sustentan la trayectoria de crecimiento del mercado, al tiempo que establece a los Países Bajos como exportador de energía renovable a los países vecinos.

Auge de los PPA corporativos liderado por el clúster de centros de datos de Ámsterdam

La emergencia de Ámsterdam como un importante centro europeo de centros de datos ha catalizado la adquisición corporativa de energía renovable, con operadores de hiperescala impulsando acuerdos de compra de energía a largo plazo que brindan certeza de ingresos para nuevos proyectos renovables. La concentración de infraestructura digital de uso intensivo de energía en la región de Randstad crea una demanda de aproximadamente 2,5 GW de capacidad renovable, equivalente al 3,6% del objetivo del país para 2030. Los compradores corporativos prefieren cada vez más soluciones de energía renovable combinadas que integren solar, eólica y almacenamiento para garantizar el suministro de energía limpia las 24 horas del día, los 7 días de la semana, impulsando la innovación en el desarrollo de proyectos híbridos. El acuerdo eólico de 250 MW de Google con Copenhagen Infrastructure Partners ejemplifica esta tendencia, donde las empresas tecnológicas aseguran capacidad renovable dedicada a través de acuerdos directos en lugar de contratos tradicionales con empresas de servicios públicos.(2)Eneco, "Google firma un PPA a largo plazo", eneco.com La trayectoria de crecimiento del sector de centros de datos, respaldada por la ubicación estratégica de Ámsterdam y la conectividad de fibra óptica, garantiza una demanda sostenida de energía renovable más allá de 2030. Este modelo de adquisición corporativa reduce los riesgos de financiación de proyectos y acelera los plazos de implementación, creando un ciclo virtuoso que apoya la expansión del mercado.

Actualizaciones de la red preparadas para el hidrógeno que permiten una mayor penetración de ERV

Los Países Bajos están construyendo una red nacional de hidrógeno que abarcará 1.200 kilómetros para 2030, con 2.800 millones de EUR en subsidios asignados para la producción de hidrógeno y un mandato del 4% para el uso industrial de hidrógeno. Este desarrollo de infraestructura permite una mayor penetración de energía renovable al proporcionar soluciones de almacenamiento a largo plazo para el exceso de generación eólica y solar durante los períodos de máxima producción. Proyectos como Holland Hydrogen I de Shell (200 MW) y la instalación H2M Eemshaven de Equinor demuestran la integración de la electricidad renovable con la producción de hidrógeno, creando nuevas fuentes de ingresos para los generadores de energía renovable. El diseño de la red de hidrógeno prioriza los clústeres industriales en Rotterdam, Ámsterdam y Groninga, donde las instalaciones químicas y de refinería existentes pueden utilizar hidrógeno verde como materia prima. Los operadores de red están instalando instalaciones de electrólisis preparadas para el hidrógeno en ubicaciones estratégicas, lo que permite la conversión en tiempo real del excedente de electricidad renovable en hidrógeno almacenable. Este mecanismo de flexibilidad reduce los riesgos de reducción y mejora la viabilidad económica de los proyectos de energía renovable variable, particularmente durante los períodos de alta producción eólica y solar.

Licitaciones de almacenamiento de baterías a gran escala que alivian la congestión de la red interior

Los Países Bajos han lanzado múltiples licitaciones de almacenamiento de energía en baterías a gran escala para abordar la congestión de la red, con proyectos como la instalación de 1,2 GWh de Giga Storage y la instalación de 1,4 GWh de Lion Storage que brindan servicios de equilibrio de la red. Estos sistemas de baterías permiten una mayor integración de la energía renovable almacenando el exceso de generación durante los períodos de baja demanda y liberando energía durante el consumo máximo, reduciendo así la necesidad de generación de respaldo de combustibles fósiles. El despliegue por parte de Eneco del sistema de almacenamiento de energía en baterías más grande del país en 2025 demuestra la viabilidad comercial de las soluciones de almacenamiento a escala de red. El proceso de licitación de baterías prioriza los proyectos que brindan múltiples servicios de red, incluida la regulación de frecuencia, el soporte de voltaje y la gestión de la congestión, creando oportunidades de ingresos apilados para los operadores de almacenamiento. El Proyecto Antares de 100 MW/200 MWh de Alfen representa la creciente sofisticación de los proyectos de baterías neerlandeses, incorporando tecnologías avanzadas de integración de red y sistemas de control predictivo. Estos despliegues de almacenamiento reducen la reducción de energía renovable y mejoran la estabilidad de la red, permitiendo tasas de penetración de energía renovable más altas sin comprometer la confiabilidad del sistema.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto | |

|---|---|---|---|---|

| Cuellos de botella en el cableado marino y límites de capacidad portuaria | -1.90% | Puertos de IJmuiden, Eemshaven, Rotterdam | Corto plazo (≤2 años) | |

| Riesgo creciente de reducción en las provincias interiores congestionadas | -1.30% | Noord-Brabant, Gelderland, Flevoland | Mediano plazo (2-4 años) | |

| Eliminación de la medición neta que frena las adiciones de energía solar residencial después de 2027 | -1.10% | Nacional, mayor impacto en áreas residenciales urbanas | Mediano plazo (2-4 años) | |

| Inflación de la cadena de suministro para turbinas, cables y embarcaciones | -1.00% | Nacional, vinculado a los centros globales de fabricantes de equipos originales | Corto plazo (≤2 años) | |

| Fuente: Mordor Intelligence | ||||

Cuellos de botella en el cableado marino y límites de capacidad portuaria

La hoja de ruta de 21 GW de energía eólica marina requiere aproximadamente 2.100 km de cableado submarino de alta tensión para 2030; sin embargo, la capacidad de producción anual agregada de Europa está limitada a 1.500 km para todos los mercados, dejando un déficit considerable. Los puertos de preparación neerlandeses, como IJmuiden y Eemshaven, ya están cerca de la saturación, con disponibilidad limitada de atraques para embarcaciones especializadas en tendido de cables. Los conflictos de programación en proyectos contiguos del Mar del Norte comprimen las ventanas meteorológicas viables, lo que podría retrasar la puesta en servicio hasta 18 meses para los parques que inicien la construcción después de 2027.(3)Ørsted, "Actualización del proyecto Borssele III/IV", orsted.com El concepto de Red Objetivo de TenneT busca estandarizar módulos de plataforma de 2 GW y cables de exportación compartidos, pero la ejecución de la cadena de suministro sigue siendo vulnerable a los plazos de entrega del acero y el aislamiento XLPE. Los retrasos prolongados diferirían las adiciones previstas de los Países Bajos a su tamaño del mercado de energía renovable, que se esperaban en el aumento de finales de la década.

Riesgo creciente de reducción en las provincias congestionadas

Las provincias con alta penetración de energía renovable variable, especialmente Holanda del Norte, Holanda del Sur y Groninga, experimentaron episodios de reducción donde las plantas eólicas terrestres individuales perdieron entre el 15% y el 20% de su producción potencial durante los picos de 2024. Los cuellos de botella de transmisión entre los nodos de generación del norte y los centros de demanda de Randstad obligan a los operadores del sistema a emitir órdenes de redespacho para mantener la estabilidad de la red. Aunque los distribuidores de energía eléctrica regionales aumentaron el gasto en reforzamiento en un 35% en 2024, las actualizaciones de transformadores y cables normalmente requieren un plazo de entrega de tres años, prolongando así la incompatibilidad. Las instalaciones solares en zonas agrícolas enfrentan restricciones de exportación aún más pronunciadas porque las redes eléctricas locales no fueron diseñadas para flujos de energía bidireccionales. La reducción persistente erosiona las tasas internas de retorno de los proyectos y podría disuadir la inversión, especialmente para las plantas mercantiles sin subsidios que dependen de los ingresos por captura total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La industrialización de la energía eólica marina transforma la combinación de capacidades

Las adiciones de energía eólica marina aumentarán la capacidad eólica total de 3,55 GW en 2025 a 13,1 GW para 2031, lo que representa el mayor incremento absoluto en el mercado de energía renovable de los Países Bajos. La energía solar representó el 68,74% de la capacidad instalada en 2025; sin embargo, su crecimiento se modera una vez que los subsidios de medición neta se eliminen en 2027. La energía oceánica, aunque actualmente por debajo de 10 MW, se prevé que crezca a una CAGR del 36,90%, impulsada por subvenciones del Fondo de Innovación de la UE, lo que la convierte en el segmento de mayor crecimiento. La bioenergía declina a medida que concluyen los subsidios de co-combustión de pellets, y la energía geotérmica gana tracción moderada en los clústeres de invernaderos. La energía hidroeléctrica sigue siendo insignificante debido a la topografía plana.

El repotenciamiento a gran escala de las turbinas terrestres, el despliegue de máquinas marinas de 15-20 MW y la adopción de matrices de energía de marea diversifican conjuntamente el mercado de energía renovable de los Países Bajos, protegiendo el crecimiento general incluso cuando los incentivos para la energía solar en tejados se reducen. Se espera que la participación de mercado de energía renovable de los Países Bajos en energía eólica marina aumente del 19,05% en 2025 al 33,10% para 2031, confirmando el ascenso estructural de la energía eólica marina.

Por usuario final: Los compradores corporativos erosionan el dominio de las empresas de servicios públicos

Las empresas de servicios públicos representaron el 64,05% de la capacidad en 2025, pero el segmento creció solo a una CAGR del 10,15%, por debajo de la tasa del mercado de energía renovable de los Países Bajos. Los compradores comerciales e industriales (C&I) firmaron 1,2 GW de PPA en 2024, el triple del volumen de 2023, y están encaminados hacia la expansión más rápida a medida que se endurecen las normas de presentación de informes de la UE. Se proyecta que el tamaño del mercado de energía renovable de los Países Bajos para la compra comercial e industrial (C&I) aumente de 5,75 GW en 2025 a 14,05 GW para 2031. Los clústeres de centros de datos, plantas químicas y centros logísticos anclan la demanda en Noord-Holland, Zuid-Holland y Noord-Brabant, donde la capacidad de la red puede absorber grandes PPA sin reducción. La demanda residencial se estanca una vez que se elimine la medición neta, lo que empuja a los proveedores hacia la consolidación, como lo ejemplifica la adquisición de Pure Energie por parte de Vattenfall.

Análisis geográfico

Las provincias costeras del Mar del Norte anclan la construcción de energía eólica marina, con Holanda del Norte y Holanda del Sur aprovechando los puertos de IJmuiden y Rotterdam para la preparación, operación y mantenimiento de turbinas. En conjunto, se prevé que estas provincias alberguen más de 10,7 GW de capacidad marina para 2031, sustentando casi el 39,84% del mercado de energía renovable de los Países Bajos. La conurbación de Randstad impulsa el crecimiento del consumo, liderado por centros de datos de hiperescala y corredores de transporte electrificado que elevan la demanda de carga base. La transición de Groninga desde el gas natural está acompañada por importantes permisos de energía eólica terrestre y solar, reposicionando a la provincia como exportadora de energía renovable a las redes nacionales.

Las provincias del norte, como Frisia y Drenthe, ofrecen sitios favorables para la energía eólica terrestre debido a sus superiores velocidades de viento y menor densidad de población. Aquí, los ensayos de agrivoltaica combinan las operaciones lácteas con paneles elevados, creando nuevas fuentes de ingresos para los agricultores. En contraste, las provincias del sur de Brabante Septentrional y Limburgo se centran en grandes instalaciones de energía solar en tejados a lo largo de los polígonos industriales, aprovechando sus amplias huellas de almacenes. Los operadores de red Alliander y Stedin aumentaron los gastos de capital en un 35% en 2024 para acomodar los recursos distribuidos, en particular las baterías conectadas a la red que mitigan la congestión de los alimentadores. Las concentraciones de energía solar flotante en Holanda del Sur, rica en agua, ilustran el uso adaptativo del suelo, donde la cobertura solar en embalses como Havikerwaard alcanza 24 MW.

La dispersión geográfica crea desequilibrios de transmisión de norte a TenneT, impulsando el programa de inversión anual de 10.000 millones de EUR de TenneT para reforzar las líneas de 380 kV que vinculan los nodos de generación con los clústeres de demanda de Randstad. La fase objetivo prioriza los enlaces de corriente continua de 2 GW que proporcionan flujos controlables y capacidades de servicio auxiliar. Los distribuidores de energía eléctrica regionales están fortaleciendo simultáneamente los circuitos de media tensión para gestionar el retorno de energía fotovoltaica en tejados y acomodar el crecimiento de la carga de recarga de vehículos eléctricos, alineando la evolución de la energía distribuida con los objetivos generales de adecuación del sistema.

Panorama regulatorio

Los Países Bajos actualizaron su marco principal del mercado energético con la Energiewet (Ley de Energía), que entró en vigor el 1 de enero de 2026, sustituyendo la Ley de Electricidad de 1998 y la Ley de Gas. Esto también crea una base jurídica más clara para el almacenamiento y la flexibilidad local. Las normas de implementación se detallaron aún más a través del Energiebesluit (Decreto de Energía), establecido el 3 de noviembre de 2025, incluidas disposiciones sobre la planificación de inversiones de los operadores de red y exenciones operativas para el mantenimiento del sistema.

En cuanto al diseño del mercado y la regulación de redes, la Autoriteit Consument en Markt (ACM) estableció una agenda para 2026 centrada en combatir la congestión de la red y facilitar la inversión en infraestructura. Esto incluye métodos actualizados para establecer los ingresos tarifarios de los operadores de sistemas y propuestas de tarifas para 2026 que abarcan a los DSO y a TenneT. En paralelo, el Ministerio de Clima y Crecimiento Verde avanzó en un enfoque de contrato bidireccional (estilo CfD) para la generación sostenible a gran escala, con comunicaciones parlamentarias en marzo de 2026 y una propuesta legislativa presentada en junio de 2026. La propuesta posiciona herramientas de estabilización de ingresos junto al panorama de apoyo existente, incluidas las rondas SDE++, para el despliegue de energía eólica y solar.

Panorama competitivo

Los cinco principales actores, Vattenfall, Eneco, Ørsted, Shell y RWE, controlan aproximadamente el 60% de la capacidad instalada, lo que resulta en un perfil de concentración moderado para el mercado de energía renovable de los Países Bajos. Las empresas de servicios públicos integradas se están expandiendo hacia el almacenamiento de baterías y las operaciones y mantenimiento (O&M) para defender sus márgenes, mientras que los promotores especializados reciclan capital vendiendo proyectos en la etapa de aviso de proceder. La adquisición de Pure Energie por parte de Vattenfall en 2024 eliminó a un competidor agresivo en precios y otorgó acceso a 250.000 hogares, reduciendo los costos de adquisición en un 30%. La empresa conjunta de Eneco con Mitsubishi asegura financiación de equipos japoneses para 1,5 GW de activos marinos.

Los disruptores como Tesla Energy rebajan las licitaciones de almacenamiento en un 18% mediante la integración de celdas de batería en la cadena de valor ascendente, mientras que la turbina de 15 MW de Siemens Gamesa aumenta la producción anual de energía en un 20% en comparación con los modelos heredados, justificando primas de precio del 10-12%.(4) El poder regulatorio recae en la Agencia Empresarial de los Países Bajos, que asigna las concesiones de lecho marino, y TenneT, que dicta el calendario de conexión a la red y los pagos por reducción. El espacio libre permanece en la agrivoltaica, donde los proyectos de invernaderos de uso dual suman menos de 200 MW a pesar de ganancias en el rendimiento de los cultivos del 12-15% en los proyectos piloto de Zelanda.(5)Universidad e Investigación de Wageningen, "Agrivoltaic Pilots in Zeeland", wur.nl

Líderes de la industria de energía renovable de los Países Bajos

Vattenfall AB

Orsted A/S

Eneco Groep NV

Shell Renewables & Energy Solutions

TenneT Holding BV*

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La energía eólica marina sigue siendo la palanca de expansión a escala del sistema más clara. En 2026, el gobierno pasó de licitaciones sin subsidio a un modelo de licitación temporal respaldado por subsidios para mantener la viabilidad bancaria de los proyectos en condiciones más restrictivas de cadena de suministro y financiamiento. El diseño de licitación de 2026 también crea una ventana de actividad a corto plazo para desarrolladores y fabricantes de equipos en torno a IJmuiden Ver Gamma-A y Gamma-B (2 GW en total). Los límites máximos de subsidio elevados, 117 EUR/MWh para Gamma-A y 116 EUR/MWh para Gamma-B, indican dónde se está reajustando la fijación de precios y la asignación de riesgos para las expansiones en el Mar del Norte.

La congestión de la red y la reducción de la generación han abierto un espacio a corto plazo para la flexibilidad, las conexiones sensibles a la congestión y las soluciones colocadas conjuntamente. El cierre financiero de junio de 2026 para el Westermeerdijk Solar Park de 148 MWp de Novar y Westermeerweg Zon Holding, que utiliza una conexión de red privada (NNWZ) para evitar la congestión, muestra cómo la estructuración de proyectos y la estrategia de conexión se están convirtiendo en diferenciadores para la energía fotovoltaica a escala de servicios públicos. Por otro lado, la infraestructura de hidrógeno está tomando una forma más clara para el consumo industrial y el equilibrio de larga duración, ilustrado por la inauguración de Gasunie de una tubería de transporte de hidrógeno de 32 km en el Puerto de Róterdam (de Maasvlakte a Pernis) en junio de 2026. Esto respalda al clúster industrial de Róterdam como centro de demanda de conversión de electricidad renovable en moléculas.

Desarrollos recientes del sector

- Julio de 2026: Ecowende (Shell, Chubu y Eneco) entregó la primera energía del parque eólico marino Hollandse Kust West VI de 760 MW y conectó el proyecto a la red marina de TenneT. Este hito avanza la expansión de la energía eólica marina en los Países Bajos con un proyecto de alta visibilidad, al mismo tiempo que refuerza la demanda de capacidad de red marina, servicios de puesta en marcha y estructuras de venta de energía para grandes volúmenes de generación variable.

- Julio de 2026: Vopak tomó la decisión final de inversión sobre un sistema de almacenamiento de energía en baterías (BESS) de 200 MW/800 MWh en Oosterhout, con operaciones programadas para el primer semestre de 2028. El proyecto añade un ancla de almacenamiento independiente de gran tamaño a la cartera holandesa y respalda la gestión de la congestión, mientras crea una referencia bancable para los ingresos de baterías mercantiles y contratados junto con una producción eólica y solar variable en crecimiento.

- Octubre de 2025: TenneT completó su programa estándar de conexión de red marina en corriente alterna de 700 MW, incluida la conexión Hollandse Kust West Beta, y recibió un certificado de preparación para la red marina holandesa. La estandarización de los activos de conexión marina reduce el riesgo de ejecución en múltiples zonas eólicas y estrecha el vínculo entre las adjudicaciones de arrendamiento del lecho marino y los plazos alcanzables de conexión a la red.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía renovable de los Países Bajos se define como la capacidad instalada de energía renovable en el país, expresada en gigavatios, en las principales tecnologías renovables que contribuyen a la generación en red y detrás del medidor a lo largo del tiempo.

Exclusiones de alcance: Este dimensionamiento excluye la capacidad de generación no renovable y no contabiliza las ventas generales de electricidad o las tarifas minoristas, a menos que estén directamente vinculadas a adiciones de capacidad renovable.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y termosolar de concentración)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, almacenamiento por bombeo)

- Bioenergía

- Energía geotérmica

- Energía oceánica (mareomotriz y undimotriz)

- Por usuario final

- Empresas de servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la construcción de una base de datos clara sobre el suministro de energía, la demanda y la dirección de las políticas en los Países Bajos, ya que estos factores determinan la velocidad de la expansión de la capacidad. Nos basamos principalmente en conjuntos de datos públicos y presentaciones que muestran capacidad instalada, generación, subastas y restricciones de red.

Las fuentes típicas incluyeron estadísticas oficiales y balances energéticos, como CBS y Eurostat, publicaciones de operadores de sistemas, como TenneT, e información nacional sobre políticas y permisos, como RVO y comunicados de los ministerios pertinentes. También utilizamos indicadores renovables transnacionales, como la IEA y la IRENA. Los informes anuales de las empresas y las presentaciones a inversores ayudaron a anclar los cronogramas de los proyectos, y utilizamos una suscripción pagada para datos financieros, seguimiento de noticias y búsquedas de patentes cuando ello respaldaba las comprobaciones de cambios tecnológicos. Las fuentes específicas mencionadas anteriormente son solo ilustrativas, y se utilizaron referencias adicionales para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con desarrolladores, empresas de servicios públicos, participantes de EPC y O&M, contactos del ecosistema de equipos, especialistas en red y permisos, y grandes compradores de energía en los Países Bajos. Estas conversaciones ayudaron a confirmar el cronograma realista de puesta en marcha, los supuestos de utilización típicos por tecnología, y cómo los plazos de las políticas se traducen en adiciones de capacidad reales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 17% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción descendente (top-down) de la capacidad para los Países Bajos, donde los objetivos de política, los volúmenes de subastas y licitaciones, la preparación de la conexión a la red y el estado de los permisos de proyectos se traducen en capacidad anual puesta en marcha. Después de establecer esa trayectoria, corroboramos los totales con aproximaciones ascendentes (bottom-up) selectivas, como el muestreo de carteras de proyectos por tecnología, la verificación de las tasas típicas de construcción en MW y la validación de las adiciones implícitas frente a los anuncios de puesta en marcha públicamente visibles.

Los factores clave que movieron el modelo incluyeron las adiciones anuales de capacidad instalada (GW), los cronogramas de construcción eólica marina y terrestre, el ritmo de despliegue de la energía solar fotovoltaica, los plazos de ejecución de proyectos de bioenergía y geotérmicos, y las señales de congestión de red y colas de conexión. Para mantener la previsión práctica, realizamos un análisis de escenarios en torno a un caso central, utilizando la opinión de expertos sobre variables como la duración de los permisos, el riesgo de reducción de generación y los retrasos previstos de los proyectos. Cuando la visibilidad ascendente era más débil para proyectos más pequeños, utilizamos supuestos de tasa de adopción anclados a patrones históricos de construcción, y luego verificamos de forma cruzada las adiciones implícitas frente a los totales descendentes.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluidas estadísticas oficiales de capacidad, perspectivas de operadores de red y calendarios de políticas y subastas, y luego se revisaron las variaciones antes de la aprobación final. Cuando el total de una tecnología se alejaba demasiado de las restricciones de construcción esperadas, por ejemplo los límites de conexión a la red, se revisaban los supuestos y se volvía a contactar a los expertos pertinentes.

El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos materiales, como resultados importantes de licitaciones, cambios en las normas de política o grandes retrasos de proyectos. Antes de la entrega, realizamos una revisión final para garantizar que las últimas publicaciones públicas y los aportes de campo se reflejen de manera consistente en todo el modelo.

Comparación de la estimación del mercado de energía renovable de los Países Bajos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía renovable de los Países Bajos pueden parecer muy dispares porque la unidad de medida subyacente no siempre es la misma, y porque algunas fuentes mezclan capacidad con ingresos, generación o solo una tecnología. El momento también importa, ya que las adiciones de capacidad pueden ser irregulares cuando se conectan grandes proyectos marinos.

Al rastrear los cronogramas de puesta en marcha, la preparación de la conexión a la red y la capacidad instalada a nivel tecnológico en gigavatios, Mordor Intelligence mantiene la estimación alineada con lo que realmente está entrando en funcionamiento en los Países Bajos, en lugar de mezclar supuestos de precios de energía o una visión de un solo subsegmento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,47 mil millones de USD (2025) | |

| Informe del Sector A | 18,50 mil millones de USD (2024) | Esta estimación se limita únicamente a la energía eólica marina y se reporta como una cifra de valor, lo que la hace estructuralmente más pequeña que un total basado en capacidad para todas las energías renovables, y también sensible a los supuestos de precios e inversión. |

| Resumen Comercial B | 62,10 mil millones de USD (2024) | Este tipo de estimación comúnmente valora la producción de electricidad renovable utilizando precios mayoristas, por lo que el resultado puede variar con los precios de la energía y el rendimiento de la generación, incluso si la capacidad instalada cambia de manera más estable. |

La diferencia en la tabla se explica principalmente por lo que se está contabilizando, ya que un número aísla la energía eólica marina y otro se basa en cálculos de valor de la electricidad, mientras que el enfoque basado en la capacidad se mantiene ligado a las adiciones que se pueden verificar año tras año. Con límites claros y comprobaciones repetibles, los clientes pueden reconciliar las diferencias rápidamente y utilizar el modelo como un insumo práctico de planificación.

Preguntas clave respondidas en el informe

¿Qué capacidad añadirá la energía eólica marina neerlandesa para 2031?

Se espera que la energía eólica marina alcance 13,1 GW para 2031, frente a 3,55 GW en 2025.

¿Por qué está aumentando la reducción en Noord-Brabant y Gelderland?

Las redes locales de 150 kV alcanzan sus límites térmicos durante los picos de generación solar, reduciendo 2,3 TWh en 2024 y desencadenando licitaciones de almacenamiento.

¿Cuándo termina la medición neta para la energía solar en tejados neerlandesa?

El incentivo se elimina en 2027, alargando el período de recuperación de la inversión en energía solar residencial a 10-12 años sin baterías.

¿Qué tamaño tiene la isla energética planificada en el Mar del Norte?

El proyecto piloto agregará 1 GW de capacidad marina y albergará 500 MW de electrolizadores, con el objetivo de producir la primera energía en 2029.

¿Qué segmento crece más rápido entre los usuarios finales?

Los compradores comerciales e industriales se están expandiendo a una CAGR de aproximadamente el 13-15% a medida que los PPA corporativos se aceleran.

¿Cuál es la perspectiva para la energía oceánica en los Países Bajos?

Los proyectos de energía mareomotriz y undimotriz están preparados para una CAGR del 36,90% hasta 2031, respaldados por subvenciones del Fondo de Innovación de la UE.

Última actualización de la página el: