Tamaño y participación del mercado de energía solar en los Países Bajos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

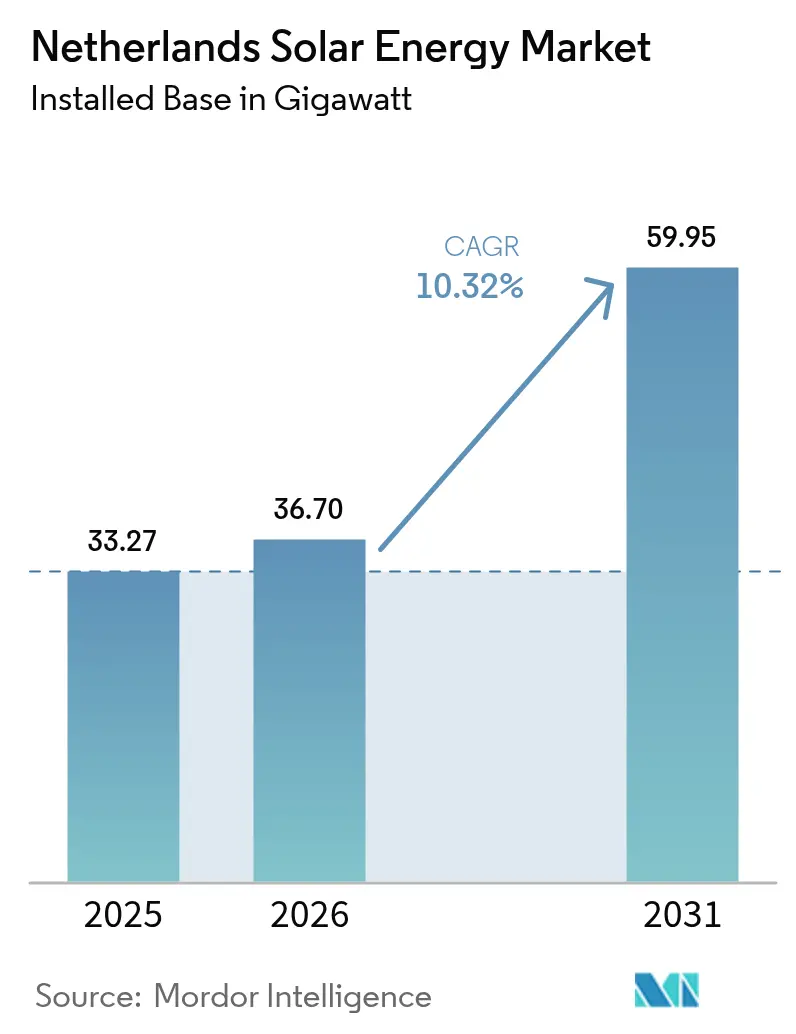

| Tamaño del mercado en el año base (2025) | 33.27 gigavatio |

| Volumen del Mercado (2026) | 36.7 gigavatio |

| Volumen del Mercado (2031) | 59.95 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en los Países Bajos por Mordor Intelligence

El tamaño del mercado de energía solar en los Países Bajos en 2026 se estima en 36,7 gigavatios, creciendo desde el valor de 2025 de 33,27 gigavatios, con proyecciones para 2031 que muestran 59,95 gigavatios, creciendo a una CAGR del 10,32% durante 2026-2031.

Análisis del mercado

Los fuertes mandatos de política, la sostenida disminución del costo nivelado de la electricidad y la avalancha de pedidos previa al vencimiento del plazo de la eliminación gradual de la medición neta en 2027 están reforzando el impulso del crecimiento. Los acuerdos corporativos de compra de energía (PPA) de gigantes del sector de centros de datos y el comercio minorista están ampliando la demanda más allá del segmento residencial, mientras que los incentivos agrivoltaicos están desbloqueando oportunidades de uso dual del suelo. Al mismo tiempo, los desarrolladores están invirtiendo en diseños híbridos de energía solar más almacenamiento para navegar el riesgo de curtailment y asegurar ingresos premium en las horas de la tarde. Las actualizaciones de la red anunciadas por TenneT, junto con el marco de la UE Objetivo 55, posicionan al mercado de energía solar de los Países Bajos como una historia de crecimiento resiliente hasta 2030.

Conclusiones clave del informe

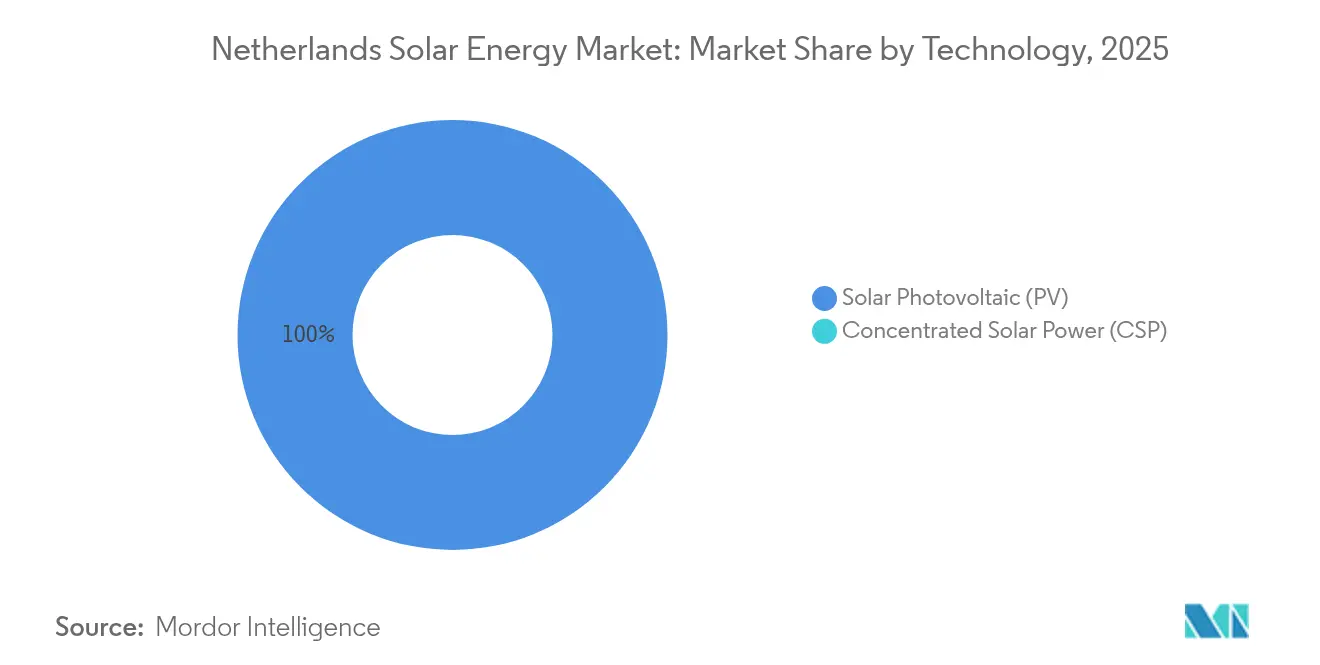

- Por tecnología, los sistemas fotovoltaicos representaron el 100,00% de la participación del mercado de energía solar de los Países Bajos en 2025.

- Por tipo de red, los activos conectados a la red representaron el 98,62% del tamaño del mercado de energía solar de los Países Bajos en 2025, mientras que las instalaciones fuera de la red avanzan a una CAGR del 15,21% hacia 2031.

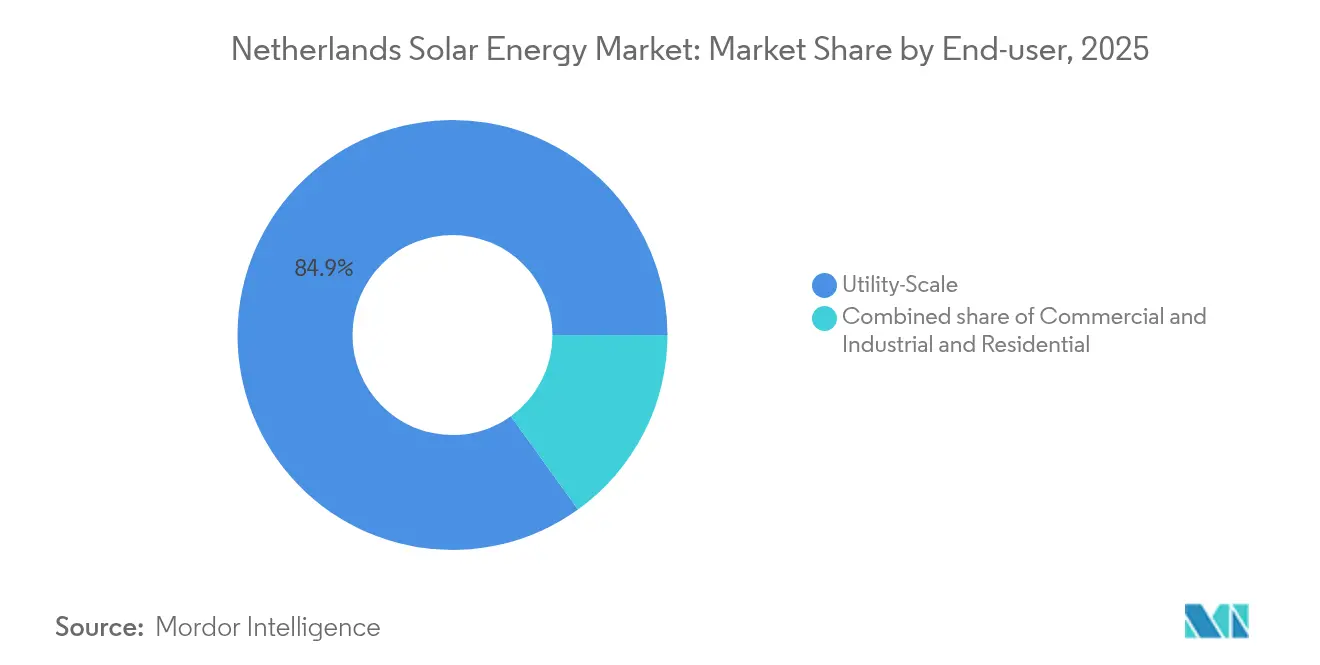

- Por usuario final, los proyectos comerciales e industriales crecieron un 13,78% interanual en 2025 y están preparados para superar las adiciones a escala de servicios públicos hasta 2031.

- Por geografía, Noord-Brabant y Limburgo juntas representaron el 34,78% de la capacidad instalada en 2025, mientras que se prevé que las zonas con restricciones de red registren las mayores inversiones en mitigación del curtailment hasta 2028.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en los Países Bajos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los objetivos de la UE Objetivo 55 aceleran el despliegue de energía fotovoltaica | +2.80% | Nacional, alineado con los mandatos de la UE | Largo plazo (≥ 4 años) |

| La eliminación gradual de la medición neta después de 2025 impulsa una avalancha previa al corte | +1.90% | Nacional, residencial y pequeñas empresas comerciales e industriales | Corto plazo (≤ 2 años) |

| PPA corporativos de gigantes de centros de datos y comercio minorista | +2.30% | Corredores de Ámsterdam y Róterdam | Mediano plazo (2-4 años) |

| Disminución del costo nivelado de la electricidad por debajo de EUR 0,04/kWh | +1.70% | Agrupaciones de escala de servicios públicos en todo el país | Mediano plazo (2-4 años) |

| Subsidios agri-fotovoltaicos para sombreo de ganado | +0.90% | Güeldres y Noord-Brabant | Largo plazo (≥ 4 años) |

| Productos de seguro contra curtailment | +0.60% | Noord-Brabant, Limburgo y Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los objetivos de la UE Objetivo 55 aceleran el despliegue de energía fotovoltaica

El requisito de la UE de obtener el 39% de la energía final de fuentes renovables para 2030 se traduce en aproximadamente 70 TWh de electricidad limpia adicional para los Países Bajos.[1]Comisión Europea, "Paquete Fit-for-55", ec.europa.eu La energía solar a escala de servicios públicos ofrece actualmente el menor costo de energía entregada, con proyectos de 2024 que alcanzan EUR 0,03-0,04 por kWh en medio de una caída del 35% en los precios de los módulos. El programa SDE++ reservó EUR 11.500 millones en 2024 para cerrar la brecha de costos entre el mercado mayorista y las energías renovables, pero los volúmenes de subasta no alcanzaron el objetivo de 5 GW en un 18% porque las conexiones a la red, no el capital, siguen siendo el cuello de botella.[2]Agencia Empresarial de los Países Bajos, "SDE++ 2024 Allocation", rvo.nl Por lo tanto, los desarrolladores están combinando sistemas fotovoltaicos con baterías de una a dos horas, lo que permite que la producción almacenada al mediodía satisfaga los picos de la tarde y cumpla con las garantías de origen exigidas en virtud de la Directiva de Energías Renovables II.

La eliminación gradual de la medición neta después de 2025 impulsa una avalancha previa al corte

Los prosumidores minoristas pueden actualmente compensar las importaciones de electricidad a tarifas minoristas; sin embargo, el esquema finaliza el 1 de enero de 2027, cuando las exportaciones ganarán únicamente el precio mayorista menos las tarifas de red. El cambio extiende el período de recuperación de la inversión residencial de siete a aproximadamente once años, lo que genera una oleada de pedidos hasta 2025. Los instaladores reportan calendarios completos hasta el tercer trimestre de 2025, mientras que las tasas de incorporación de baterías para uso doméstico alcanzaron el 22% en 2024, casi el triple del nivel de 2023. La demanda más allá de 2027 es incierta, lo que implica que los compradores corporativos y de servicios públicos, y no los propietarios de viviendas, dominarán el mercado de energía solar de los Países Bajos a partir de entonces.

PPA corporativos de gigantes de centros de datos y comercio minorista

Microsoft y Google firmaron PPA de 200 MW y 100 MW, respectivamente, con Eneco en 2024, fijando precios durante 10 a 15 años. Estos contratos eluden las redes minoristas y aseguran financiamiento a tasas de interés hasta 150 puntos básicos por debajo de los proyectos SDE++. Las colas de conexión en Noord-Holland ahora superan los 36 meses, lo que impulsa la instalación de energía solar detrás del medidor adyacente a los centros de datos. Esta oleada de PPA mitiga el riesgo mercantil y consolida la contratación corporativa como un pilar duradero del mercado de energía solar de los Países Bajos.

Disminución del costo nivelado de la electricidad por debajo de EUR 0,04/kWh

Los costos totales para los sitios de servicios públicos de 2024 cayeron a EUR 0,03-0,04 por kWh, poniendo a la energía solar por delante de las centrales de gas en términos de precio. Los paneles bifaciales, que ahora representan el 40% de las nuevas construcciones, añaden entre un 10% y un 15% de producción, y los tratamientos agrivoltaicos del suelo aumentan aún más la irradiancia en la cara trasera. Sin embargo, el curtailment eleva los costos efectivos hasta EUR 0,012 por kWh en las provincias con redes congestionadas, lo que convierte a las baterías de una a dos horas en una característica de diseño estándar.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Grave congestión de la red en Noord-Brabant y Limburgo | −1.8% | Provincias del sur | Mediano plazo (2-4 años) |

| Oposición al uso del suelo en zonas Natura 2000 | −1.2% | Zonas ecológicas protegidas | Largo plazo (≥ 4 años) |

| Aumento de los costos de gestión de residuos de módulos | −0.7% | A nivel nacional | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de liquidación del SDE++ | −0.9% | Servicios públicos y grandes empresas comerciales e industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Grave congestión de la red en Noord-Brabant y Limburgo

TenneT clasifica ambas provincias como zonas de congestión crítica, con una acumulación de conexiones pendientes que supera los 8 GW, tres veces el plan de actualización previsto hasta 2027. El curtailment reduce los factores de capacidad efectiva a menos del 10%, lo que obliga a los desarrolladores a instalar baterías que añaden entre EUR 0,15 y EUR 0,20 por vatio en costos de capital. Un esquema de gestión de la congestión propuesto que pagaría a los generadores sujetos a curtailment el 90% de los precios del día siguiente sigue bajo revisión regulatoria, dejando incertidumbre sobre los ingresos a corto plazo.

Oposición al uso del suelo en zonas Natura 2000

Aproximadamente el 15% del territorio neerlandés está bajo protección Natura 2000, donde las evaluaciones de impacto ambiental pueden retrasar los proyectos entre 18 y 24 meses. Las objeciones locales han descarrilado varios sitios de más de 50 MW, empujando a los desarrolladores hacia costosas soluciones agrivoltaicas o flotantes. Incluso con designaciones de zonas prioritarias simplificadas, solo el 30% de las áreas protegidas son elegibles para el trámite acelerado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El monopolio de la energía fotovoltaica impulsa la innovación

La energía fotovoltaica representó el 100,00% de la participación del mercado de energía solar de los Países Bajos en 2025, y se prevé que el segmento registre una CAGR del 10,32% hasta 2031. La energía solar concentrada sigue ausente debido a una irradiancia normal directa subóptima de 1.000-1.100 kWh/m². Los módulos bifaciales capturaron el 40% de las construcciones de servicios públicos de 2024, y los prototipos tándem de perovskita-silicio alcanzaron una eficiencia del 29% en las líneas piloto nacionales gestionadas por el consorcio Solliance.

Los avances en las células tándem pueden acortar el período de recuperación de la inversión residencial a menos de nueve años una vez que comiencen los lanzamientos comerciales en 2026. Los despliegues agrivoltaicos, respaldados por un presupuesto SDE++ de EUR 200 millones, utilizan soportes elevados que mantienen la producción agrícola mientras aprovechan los ingresos de la energía solar, reforzando la compatibilidad del uso del suelo y sosteniendo el mercado de energía solar de los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de red: El auge fuera de la red apunta a la resiliencia

Los sistemas conectados a la red representaron el 98,62% de la capacidad instalada en 2025, pero se prevé que los conjuntos fuera de la red se expandan a una CAGR del 15,21% para 2031. Los centros de datos de hiperescala adoptan clústeres insulares de energía solar más diésel más batería para mitigar las interrupciones que cuestan entre EUR 10.000 y EUR 15.000 por minuto. Las configuraciones híbridas reducen el consumo de diésel durante el día y garantizan el tiempo de actividad al tiempo que eluden las colas de interconexión congestionadas. Los activos conectados a la red siguen siendo dominantes, pero el creciente riesgo de curtailment está motivando diseños que puedan funcionar en modo isla durante la congestión, almacenar el exceso de energía y luego reexportarla una vez que se alivien las restricciones, lo que difumina la dicotomía entre conectado y fuera de la red en el mercado de energía solar de los Países Bajos.

Por usuario final: El segmento comercial e industrial supera el crecimiento de los servicios públicos

Las granjas a escala de servicios públicos representaron el 84,92% del tamaño del mercado de energía solar de los Países Bajos en 2025. Sin embargo, las instalaciones comerciales e industriales registran una CAGR del 13,78% hasta 2031, ya que los PPA corporativos desbloquean financiamiento por debajo del 4%. Los almacenes de Róterdam y Ámsterdam albergan sistemas de techo de 1 a 1,5 MW que compensan hasta el 40% de la carga. Los contratos de energía solar como servicio eliminan el gasto de capital inicial, acelerando la adopción. El impulso residencial se está desacelerando; 2,6 millones de hogares ya cuentan con energía fotovoltaica, y la eliminación de la medición neta desalienta a los nuevos adoptantes más allá de 2026. Las construcciones de servicios públicos aún anclan las adiciones de volumen, pero la flexibilidad del segmento comercial e industrial, la disponibilidad de techos y las perspectivas de cobertura tarifaria están desplazando el peso del crecimiento hacia los compradores corporativos en el mercado de energía solar de los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El mercado de energía solar de los Países Bajos presenta fuertes contrastes regionales. Noord-Brabant y Limburgo aportaron el 34,78% de la capacidad en 2025, impulsadas por una irradiancia marginalmente mayor y precios del suelo más bajos, aunque ambas provincias enfrentan un curtailment de subestaciones que supera el 15% de la producción. Una expansión de TenneT de EUR 4.000 millones tiene como objetivo añadir 3 GW de capacidad para 2028, lo que podría despejar una cola de conexiones de 8 GW. En el ínterin, los desarrolladores pivotan hacia Noord-Holland y Zuid-Holland, donde los PPA detrás del medidor con centros de datos eluden las colas de la red y estabilizan los ingresos.

Güeldres y Overijssel, limitadas por la superposición con Natura 2000, son zonas emergentes de proyectos agrivoltaicos que combinan el pastoreo de ganado con la generación de energía. La costera Zelanda y Frisia aprovechan las sinergias híbridas de energía solar-eólica, compartiendo enlaces de red y suavizando la intermitencia estacional. Groninga y Drente redujeron los plazos de tramitación para los proyectos agrivoltaicos a 12 meses, catalizando el crecimiento de los clústeres del norte. La consolidación del mercado de energía solar de los Países Bajos en centros del sur de alta capacidad tras la actualización, o su permanencia distribuida, dependerá de los plazos de construcción de la red y de los acuerdos sobre el uso del suelo.

Panorama regulatorio

El marco solar neerlandés combina la ley energética nacional, los esquemas de subsidios y la regulación de la red. La Energiewet entró en vigor en 2026, con normas de implementación bajo el Energiebesluit efectivas desde el 1 de enero de 2026, actualizando la gobernanza del mercado y del sistema para la generación de electricidad y la operación de la red. Para la electricidad renovable a gran escala, el SDE++ sigue siendo el instrumento de apoyo principal en 2026. El gobierno también ha publicado decisiones de diseño para transitar hacia Contratos por Diferencia (CfD) bidireccionales para nuevos proyectos a partir de 2027, vinculando el apoyo a los resultados del precio mayorista y abordando periodos de precios negativos.

Para la energía solar a pequeña escala, el esquema de medición neta (salderingsregeling) está programado para finalizar el 1 de enero de 2027, desplazando la economía de los hogares hacia el autoconsumo y el almacenamiento. En cuanto al acceso a la red y las tarifas, la Autoridad de Consumidores y Mercados de los Países Bajos (ACM) está avanzando en medidas para mejorar el uso eficiente de la red, incluido el trabajo sobre tarifas de inyección para productores de generadores a gran escala y enfoques estandarizados para contratos de modelo de proveedor que calculan los costos de inyección por kWh para los propietarios de energía solar residencial a partir de 2026. Estas normas se cruzan con la congestión en provincias como Noord-Brabant y Limburg, donde las colas de conexión y los riesgos de reducción de producción están definiendo cada vez más las decisiones de diseño y ubicación de proyectos.

Panorama competitivo

Los cinco principales desarrolladores, Vattenfall, Eneco, GroenLeven, BayWa r.e. y Shell Renewables, controlan aproximadamente el 45% de los proyectos de servicios públicos, lo que indica una concentración moderada. Las empresas de servicios públicos integradas verticalmente aprovechan las áreas de ingeniería, adquisición y construcción (EPC) y las mesas de operaciones comerciales para capturar los márgenes de la cadena de valor, mientras que los fabricantes de módulos chinos compiten por el liderazgo en costos e innovación de productos. La instalación residencial y en el segmento comercial e industrial sigue siendo fragmentada entre más de 200 contratistas, aunque las consolidaciones por parte de plataformas de energía solar como servicio se están acelerando.

Las ventajas competitivas ahora descansan en tres pilares: asegurar PPA corporativos a largo plazo, dominar la ingeniería agrivoltaica para navegar las restricciones de uso del suelo, e integrar almacenamiento para monetizar los diferenciales de precios. SMA Solar Technology AG y GoodWe Europe GmbH están incorporando inversores de formación de red que califican a las plantas solares para el soporte de voltaje y los servicios de arranque en negro. La energía solar flotante, el seguro contra curtailment y las plantas de energía virtuales representan nichos emergentes. El cumplimiento de la normativa RAEE de la UE también está diferenciando a proveedores como First Solar Inc. que gestionan planes de devolución de productos.

Líderes de la industria de energía solar en los Países Bajos

Solarfields Nederland BV

DMEGC Solar Energy

Vattenfall AB

Orsted A/S

AB SOLAR TOTAL.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cambio planificado del SDE++ a un modelo de apoyo basado en CfD crea espacio para que desarrolladores, empresas de servicios públicos y financiadores estructuren proyectos en torno a la volatilidad de precios y la mecánica de liquidación. En abril de 2026, el gobierno (a través de RVO) presentó las decisiones de diseño para los CfD de electricidad renovable, con el objetivo de un primer procedimiento de licitación en el otoño de 2027 y abordando directamente la exposición a precios negativos que ha debilitado los casos de negocio de mercado libre y SDE++. Esta transición respalda oportunidades en carteras a escala de servicios públicos y grandes carteras C&I que combinan energía solar con almacenamiento, utilizando despacho consciente de la reducción de producción, y dependiendo de estructuras de compra corporativa para reducir la dependencia de la remuneración por exportación minorista.

La energía solar distribuida y liderada por la comunidad también cuenta con un canal de financiación dedicado a través del esquema de Generación de Energía Cooperativa (SCE), previsto para abrir del 2 de marzo al 1 de octubre de 2026, con un presupuesto de 78 millones de EUR. Esto refuerza un conjunto de oportunidades para cooperativas energéticas, municipios y agregadores que trabajan en proyectos estandarizados de tejado y cercanos a la carga. Por el lado de la demanda, la Oficina de Estadística de los Países Bajos (CBS) informó que la generación solar alcanzó 93 PJ en 2025 (un aumento del 19% respecto a 2024), respaldando la relevancia continua a nivel de sistema mientras el mercado se aleja de las adiciones residenciales masivas impulsadas por la medición neta hacia el autoconsumo y diseños que favorecen a la red. En paralelo, la Hoja de Ruta de Sistemas Solares Circulares se lanzó el 5 de noviembre de 2025, impulsando el diseño circular y el reciclaje de alto valor. A medida que los costos de gestión de residuos de módulos se vuelven más significativos para la economía total de los proyectos, se crean oportunidades para servicios de devolución, reacondicionamiento y procesamiento de fin de vida conforme a la normativa.

Desarrollos recientes del sector

- Julio de 2026: La Autoridad de Consumidores y Mercados de los Países Bajos (ACM) implementó nuevas normas para el acceso a la red que priorizan instalaciones esenciales como atención sanitaria y educación por encima de hogares y empresas. La actualización muestra que la gestión de la congestión pasa de medidas ad hoc a una priorización formal, afectando los plazos de conexión y aumentando el valor de la energía solar y el almacenamiento detrás del medidor en áreas restringidas.

- Junio de 2026: DMEGC Solar firmó un acuerdo de cooperación estratégica con PHOTOMATE en Intersolar Europe 2026 para distribuir módulos fotovoltaicos INFINITY RT 3.0 en Europa, incluidos los Países Bajos. El acuerdo amplía la disponibilidad de las líneas de módulos más recientes a través de canales de distribución establecidos, lo que puede influir en las estrategias de abastecimiento de EPC y en los ciclos de reemplazo para instaladores neerlandeses de tejado y C&I.

- Agosto de 2024: TenneT anunció un paquete de expansión de red de 4.000 millones de EUR para añadir 3 GW de capacidad de subestación en Limburg y Noord-Brabant. El programa se dirige a dos de las provincias más restringidas para la interconexión solar y respalda el cambio del mercado hacia diseños híbridos de solar más almacenamiento a medida que avanza el trabajo de refuerzo de la red durante un plazo de varios años.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre la capacidad de energía solar en los Países Bajos, contabilizada como sistemas de energía solar instalados y conectados a la red en entornos residenciales, comerciales, industriales y de servicios públicos, y rastreada en gigavatios para que el tamaño del mercado permanezca vinculado al despliegue físico.

Exclusiones del alcance: No contabilizamos fuentes de generación de energía no relacionadas, y no tratamos el precio de la electricidad ni el comercio de energía como parte del tamaño del mercado de energía solar.

Descripción general de la segmentación

- Por tecnología

- Energía Solar Fotovoltaica (FV)

- Energía Solar Concentrada (CSP)

- Por tipo de red

- Conectado a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e Industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/Paneles solares

- Inversores (de cadena, centrales, de microinversores)

- Sistemas de montaje y seguimiento

- Equilibrio del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos sobre cuánta energía solar está instalada, la rapidez con la que se está añadiendo, y cómo son las restricciones de política y de red en los Países Bajos. Para ello, nos basamos en fuentes públicas como la Oficina de Estadística de los Países Bajos (CBS), IEA PVPS, las estadísticas energéticas de Eurostat, documentos de energía y clima de la Comisión Europea, y publicaciones de operadores de transmisión y red neerlandeses cuando estén disponibles.

También utilizamos informes anuales de empresas, presentaciones para inversores, anuncios de licitaciones y cobertura de prensa confiable para entender las carteras de proyectos y los movimientos típicos de precios de equipos para construcciones solares. Para verificaciones cruzadas, una suscripción de pago utilizada para datos financieros de empresas y otra utilizada para la actividad de patentes nos ayudan a confirmar la exposición de proveedores y la dirección tecnológica, sin depender de un único conjunto de datos para establecer los totales. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las discusiones primarias se utilizan para poner a prueba lo que sugieren los datos documentales, especialmente en torno a cuánto de la cartera es realmente construible dentro de los límites de la red y los plazos de permisos en los Países Bajos. Hablamos con una combinación de desarrolladores, grupos EPC e instaladores, participantes de equipos, empresas de servicios públicos y compradores comerciales para poder corregir, cuando fuera necesario, las suposiciones de precios y puesta en marcha.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 15% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo donde la capacidad instalada nacional, las adiciones anuales y las tendencias de conexión se reconstruyen a partir de estadísticas energéticas oficiales y divulgaciones de la red, y luego se asignan al alcance del informe. Una vez establecida esa base, los totales se corroboran mediante verificaciones selectivas de abajo hacia arriba, como listas de puesta en marcha de proyectos muestreados, adjudicaciones de licitaciones divulgadas, y una simple verificación de sentido de PVP x volumen para los principales tipos de sistemas, lo que nos ayuda a detectar subestimaciones o doble contabilización.

Algunos insumos prácticos utilizados en el modelo incluyen las adiciones de capacidad anuales (GW), señales de conexión a la red y de reducción de producción, la combinación de construcción en tejado frente a servicios públicos, los plazos de permisos e interconexión, y los precios típicos de sistemas por tipo de instalación (la dirección de precios de módulos e inversores se trata como un insumo, no una constante fija). Cuando faltan datos para un subsegmento, la brecha se maneja mediante supuestos de tipo penetración vinculados a la actividad de construcción observable, seguidos de reverificaciones con la retroalimentación de las entrevistas.

Las previsiones se desarrollan utilizando análisis de escenarios, porque las actualizaciones de políticas, los cambios en la medición neta y la disponibilidad de la red pueden alterar la trayectoria a corto plazo incluso si los objetivos a largo plazo permanecen estables en los Países Bajos. Las trayectorias finales de previsión luego se alinean con las opiniones de expertos sobre las restricciones de ejecución a corto plazo y la normalización de precios esperada durante el período de previsión.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, de manera que la narrativa de capacidad, la actividad de instalación y la lógica de precios no se contradigan entre sí en el mercado solar de los Países Bajos. Las variaciones grandes desencadenan un análisis más profundo de los factores subyacentes, tras lo cual los supuestos se ajustan y se revisan nuevamente antes de la aprobación final.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando un evento significativo de política, red o precios cambia el panorama de la demanda. Antes de la entrega, el modelo se vuelve a ejecutar con los últimos datos disponibles, y se realizan nuevos contactos cuando la nueva información genera un cambio significativo en los resultados.

Dimensionamiento del mercado de energía solar de los Países Bajos de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes editores a menudo llegan a diferentes valores de mercado solar porque no siempre miden lo mismo, y el momento de los insumos de precio y moneda puede alterar la cifra incluso cuando la base instalada es similar. En este mercado, las brechas suelen provenir de si el dimensionamiento se realiza en unidades de capacidad o en USD, y de si las previsiones asumen caídas rápidas de precios o una trayectoria de PVP más estable.

En nuestra construcción, la estimación se actualiza en un ciclo de actualización anual con una regla de tiempo de moneda consistente y una lógica de PVP que se reverifica a través de la actividad de instalación reciente y la realidad de conexión a la red, lo que ayuda a mantener el dimensionamiento estable entre actualizaciones, y esa disciplina es aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 36,70 mil millones de USD (2026) | |

| Consultoría Global A | 3,50 mil millones de USD (2026) | Esta cifra se presenta como un número de valor de energía solar sin una divulgación clara sobre si contabiliza únicamente las instalaciones anuales, únicamente los ingresos por equipos, o una combinación más estrecha de usuarios finales, lo que puede comprimir el total frente a una visión anclada en la capacidad instalada. |

| Grupo de Investigación Industrial B | 40,60 mil millones de USD (2024) | La cifra se reporta en gigavatios en su propio informe, y parece mezclar una métrica de capacidad con una etiqueta de valor, por lo que las comparaciones directas pueden desviarse debido al tratamiento de unidades y a diferentes momentos de año base. |

En general, la dispersión se explica principalmente por la elección de unidades, el momento del año base y cómo se maneja la fijación de precios, en lugar de un desacuerdo sobre si la energía solar está creciendo en los Países Bajos. Al vincular el modelo a señales de capacidad instalada y luego verificar las restricciones de precios y ejecución, el tamaño de mercado resultante sigue siendo más fácil de reproducir y auditar año tras año.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía solar de los Países Bajos en 2026?

La capacidad instalada total asciende a 36,7 GW, y el mercado de energía solar de los Países Bajos está en camino de alcanzar los 59,95 GW en 2031.

¿Qué CAGR se pronostica para la energía solar neerlandesa de 2026 a 2031?

Se espera que el mercado registre una CAGR del 10,32% durante el período.

¿La eliminación gradual de la medición neta detendrá el crecimiento de la energía solar residencial en los Países Bajos?

Los pedidos están aumentando hasta 2026, pero es probable que la demanda residencial se desacelere después de 2027, desplazando el crecimiento hacia proyectos corporativos y de servicios públicos.

¿Qué segmento está creciendo más rápido en la energía solar neerlandesa?

Las instalaciones comerciales e industriales lideran con una CAGR proyectada del 13,78% hasta 2031 debido a los acuerdos corporativos de compra de energía (PPA) generalizados.

¿Dónde son más graves las restricciones de red para los desarrolladores de energía solar neerlandeses?

Las provincias de Noord-Brabant y Limburgo enfrentan las tasas de curtailment más altas y los mayores retrasos en las conexiones.

¿Qué tendencia tecnológica dará forma a la competitividad de la energía solar neerlandesa más allá de 2026?

Los sistemas híbridos de energía solar más almacenamiento que capturan diferenciales de precios y mitigan el curtailment se están convirtiendo en el nuevo punto de referencia de inversión.

Última actualización de la página el: