Tamaño y Participación del Mercado de Piedra Natural

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

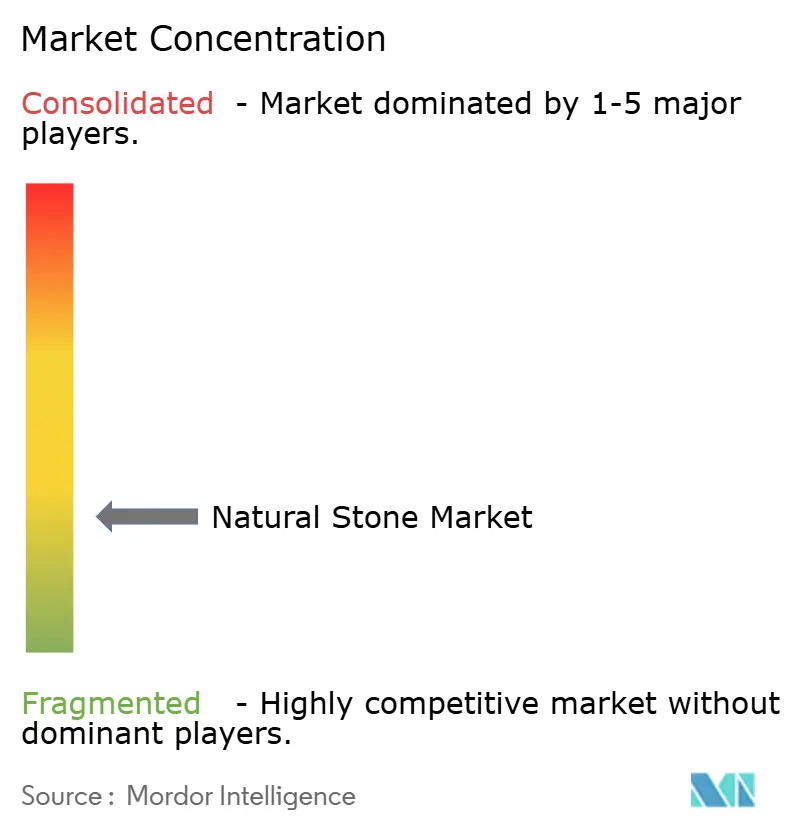

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Piedra Natural por Mordor Intelligence

El tamaño del Mercado de Piedra Natural se valoró en USD 37,89 mil millones en 2025 y se estima que crecerá desde USD 39,64 mil millones en 2026 hasta alcanzar USD 49,66 mil millones para 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031). El tamaño del mercado de piedra natural se sitúa en USD 37,89 mil millones en 2025 y se prevé que alcance USD 47,63 mil millones para 2030, avanzando a una CAGR del 4,68% durante el período. El aumento del gasto público en infraestructura, la expansión del gasto de la clase media en vivienda premium y el endurecimiento de los requisitos de sostenibilidad sustentan conjuntamente esta expansión. Las proyecciones a largo plazo que prevén USD 94 billones en inversiones globales en infraestructura para 2040 indican una trayectoria duradera para las aplicaciones de piedra en gran volumen en proyectos de transporte, servicios públicos y renovación urbana. Las iniciativas de construcción verde de China, el auge de la construcción vinculado al PIB del 7,6% de India y las constantes mejoras de carreteras en América del Norte sostienen la demanda base incluso cuando proliferan las alternativas de materiales de ingeniería. Mientras tanto, la cartografía digital de canteras, la optimización del rendimiento mediante inteligencia artificial y los sistemas de corte eléctrico están reduciendo los costos de extracción y limitando el desperdicio, lo que permite a los productores cumplir con métricas de carbono más estrictas sin erosionar los márgenes. Estos cambios posicionan colectivamente al mercado de piedra natural para mantener su relevancia junto a los materiales sintéticos, siempre que los proveedores demuestren un progreso mensurable en el impacto ambiental y la trazabilidad del producto.

Conclusiones Clave del Informe

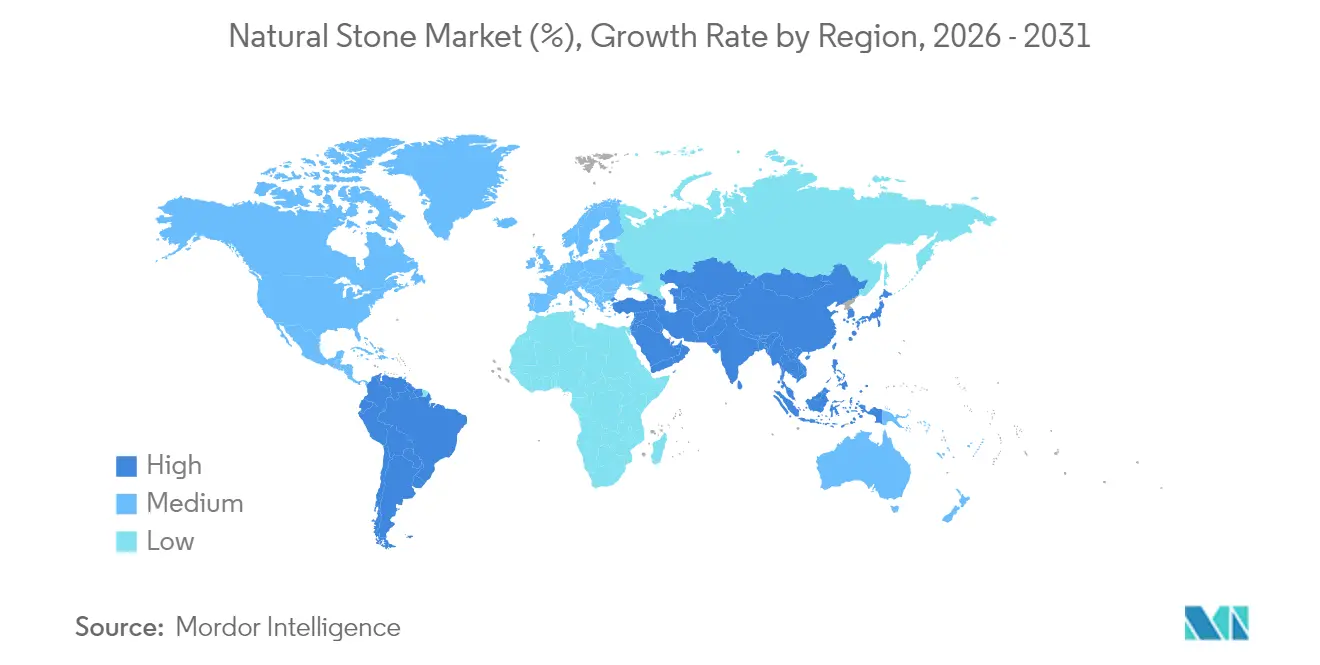

- Por geografía, Asia-Pacífico lideró la industria de piedra natural con una participación de ingresos del 48,02% en 2025 y se está expandiendo a una CAGR del 5,88% hasta 2031.

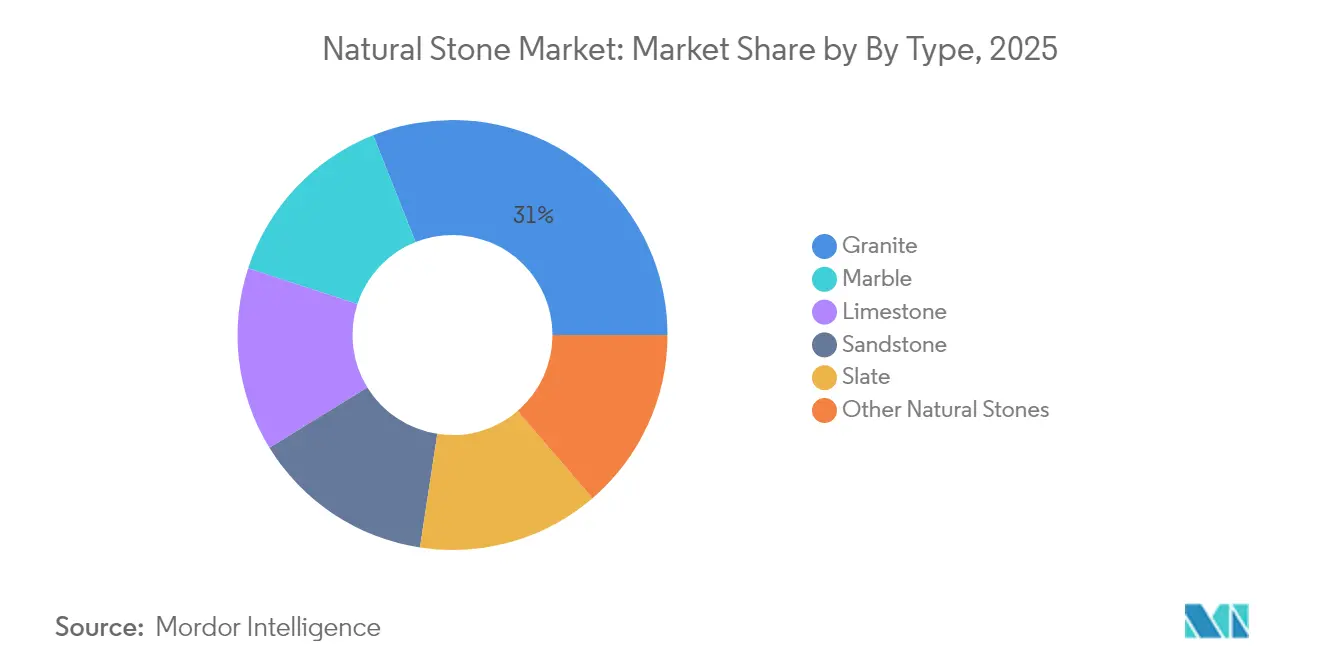

- Por tipo, el granito mantuvo el 31,02% de la participación del mercado de piedra natural en 2025, mientras que se proyecta que el mármol crezca a una CAGR del 5,78% en el mismo horizonte.

- Por forma, las losas representaron el 44,92% del tamaño del mercado de piedra natural en 2025 y las baldosas avanzan a una CAGR del 5,83% hasta 2031.

- Por grupo de color, las piedras blancas y claras capturaron el 29,78% de la participación del tamaño del mercado de piedra natural en 2025, mientras que se prevé que las piedras oscuras escalen a una CAGR del 5,42% hasta 2031.

- Por aplicación, los revestimientos de suelos y paredes dominaron la industria de piedra natural con una participación del 39,74% en 2025; los usos exteriores aumentarán a una CAGR del 4,79% hasta 2031.

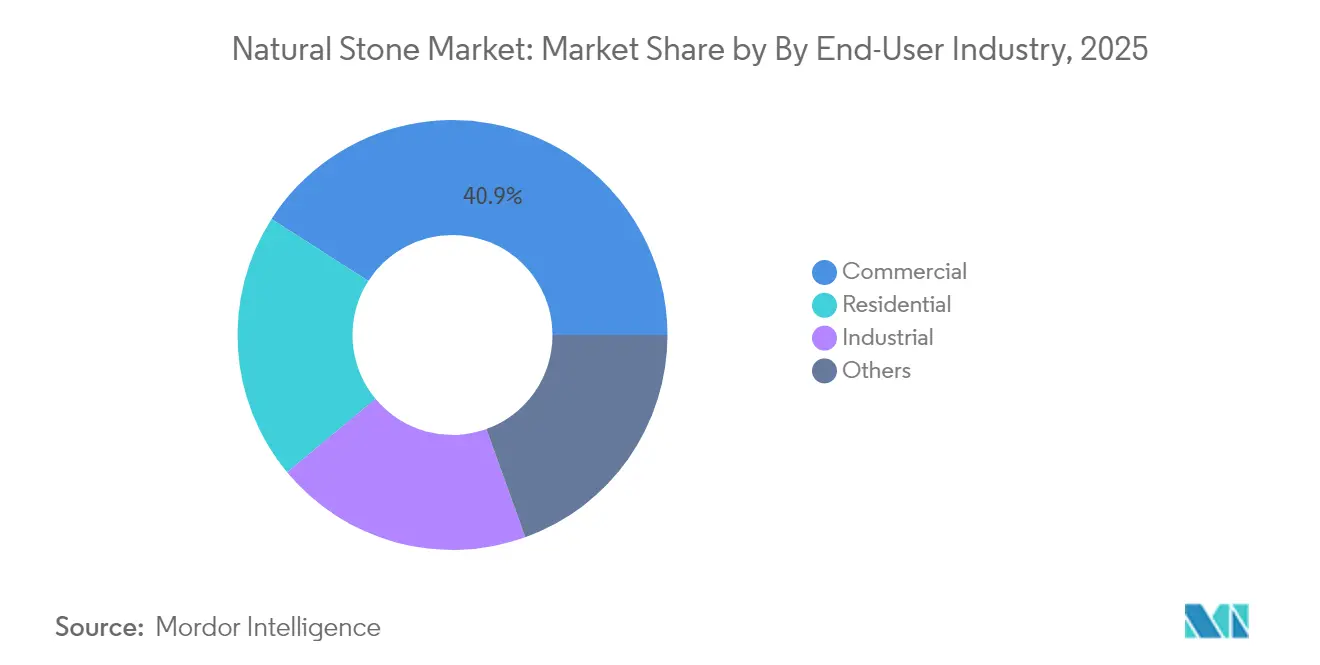

- Por industria de usuario final, los proyectos comerciales representaron el 40,92% del tamaño del mercado de piedra natural en 2025, mientras que la construcción residencial registró la CAGR más rápida del 5,92% hasta 2031.

- Polycor Inc., Levantina y Cosentino Global, S.L.U. representaron conjuntamente una participación estimada del 18% del mercado de piedra natural en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Piedra Natural

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólida cartera de construcción e infraestructura | 1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción creciente en decoración de interiores y paisajismo | 1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia materiales sostenibles de bajo carbono incorporado | 1.1% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda impulsada por el turismo de piedras premium | 0.9% | Global, particularmente en Asia-Pacífico y regiones mediterráneas | Mediano plazo (2-4 años) |

| Cartografía digital de canteras y optimización del rendimiento impulsada por inteligencia artificial | 0.6% | América del Norte y UE liderando, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólida Cartera de Construcción e Infraestructura

Los programas de gasto público amplían la base direccionable del mercado de piedra natural a medida que los gobiernos priorizan materiales resistentes en transporte, energía y mejoras cívicas. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos ya ha financiado más de 56.000 proyectos de carreteras y puentes, elevando el número de contratos superiores a USD 50 millones en un 42% respecto a 2024. Asia-Pacífico sigue siendo el epicentro: China está incorporando fachadas de piedra natural en proyectos piloto de ciudades de bajo carbono, mientras que el Plan Nacional de Infraestructura de India acelera proyectos de metro, corredores de carga y aeropuertos que favorecen el granito y la arenisca extraídos localmente. Los inversores también canalizan capital hacia energías renovables a escala de servicios públicos, donde las plataformas de subestaciones y las carcasas de inversores requieren piedra de dimensión para masa térmica. BNY Mellon observa que las políticas de relocalización impulsan plantas de fabricación adicionales que necesitan suelos de larga duración y bahías de carga, reforzando aún más la demanda estructural. Con carteras de proyectos que se extienden más allá de 2030, los participantes del mercado anticipan una absorción de volumen predecible tanto en grados básicos como especiales de piedra.

Adopción Creciente en Decoración de Interiores y Paisajismo

Los diseñadores residenciales y de hostelería de alta gama prefieren superficies auténticas que envejecen con elegancia, fortaleciendo la demanda premium dentro del mercado de piedra natural. El travertino gris, por ejemplo, experimentó un auge en las especificaciones de salas de exposición en 2025 gracias a su paleta neutra que combina con interiores minimalistas. Los profesionales del paisajismo reportan una fuerte adopción de patios de caliza, senderos de jardín de pizarra y bordes de piscina de arenisca porque estas piedras proporcionan resistencia al deslizamiento, permeabilidad para la recarga de aguas pluviales y costos de ciclo de vida inferiores a los de las terrazas de compuesto polimérico. El abastecimiento local reduce las emisiones de flete y acentúa el carácter regional, un atributo que los arquitectos ahora enfatizan en las presentaciones de LEED v5 donde la mitad de los puntos disponibles se alinean con criterios de carbono incorporado. Los agentes inmobiliarios corroboran además que los paisajes duros de piedra natural pueden elevar las primas de reventa, motivando a los propietarios a invertir incluso durante las mesetas de tasas de interés. Esta confluencia mantiene intacto el crecimiento de un solo dígito medio para formatos centrados en la decoración, como baldosas, encimeras de tocador a medida y chapas de piedra delgada.

Demanda Impulsada por el Turismo de Piedras Premium

Los promotores hoteleros que renuevan propiedades insignia tras la pandemia están especificando vestíbulos de mármol y paredes de ónix para señalar lujo y justificar primas de tarifa. Los módulos prefabricados de habitaciones de huéspedes que contienen platos de ducha de piedra demuestran ventajas de rapidez de comercialización al tiempo que cumplen con los estándares de marca en cuanto a durabilidad e higiene. Las ganancias de RevPAR por encima de los niveles previos a 2024 en el Sudeste Asiático y el Mediterráneo desbloquean presupuestos de capital para fachadas de declaración, grandes escalinatas y bares en azoteas terminados en granitos oscuros y pizarra. Los operadores de complejos turísticos destacan el menor costo total de propiedad en comparación con los paneles compuestos de alto mantenimiento, lo que respalda la adopción en zonas de alta humedad. Los fondos inmobiliarios que persiguen tendencias de "vuelo hacia la calidad" requieren acabados naturales llamativos que envejecen orgánicamente y apoyan las narrativas de ESG. La atracción acumulada de las inversiones en ocio, por tanto, inyecta un volumen incremental constante en el mercado de piedra natural hasta 2030.

Cartografía Digital de Canteras y Optimización del Rendimiento Impulsada por Inteligencia Artificial

Los productores están aplicando fotogrametría, LiDAR e imágenes de drones para construir gemelos digitales de caras de cantera con precisión centimétrica, lo que permite un diseño preciso de voladuras y extracción de bloques. El despliegue de análisis predictivos de BHP ha reducido el tiempo de inactividad no planificado de las trituradoras en un 25%, mostrando la transferibilidad de la inteligencia artificial minera a las operaciones de piedra de dimensión. El Raptor SawJet de Northwood Machine interpreta datos de losas escaneadas para trazar rutas de corte que aumentan el rendimiento utilizable hasta en un 12% mientras reduce el consumo de agua. En Australia, la hoja de ruta de autonomía de flota de Roy Hill es emulada por canteras de piedra de tamaño mediano que equipan camiones de acarreo con sensores de evitación de colisiones para reforzar el cumplimiento de seguridad[1]. Los primeros adoptantes en el mercado de piedra natural pueden, por tanto, reportar una mayor producción con una plantilla estable, lo que les permite absorber el aumento de las tarifas regulatorias sin trasladar rápidamente los costos a los compradores. Las ganancias de eficiencia sirven como amortiguador contra la volatilidad arancelaria y los impuestos al carbono, manteniendo al mercado de piedra natural competitivo frente a los sustitutos de ingeniería.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio ambiental de las prácticas de extracción en canteras | -0.8% | Global, con aplicación más estricta en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Altos costos logísticos y de herramientas de corte | -0.7% | Global, con mayor impacto en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Competencia creciente de superficies sinterizadas y de ingeniería | -0.5% | América del Norte y UE principalmente, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Ambiental de las Prácticas de Extracción en Canteras

Los reguladores ahora exigen planes de mitigación verificables que van mucho más allá del control del polvo y el ruido en el mercado de piedra natural. La Comisión de Calidad Ambiental de Texas requiere registro anual e inspecciones trienales en el sitio para todos los productores comerciales de áridos y piedra de dimensión[2]. Las directivas de la UE exigen auditorías integrales de biodiversidad y compromisos de uso del suelo tras el cierre, mientras que la norma de efluentes Parte 436 de la Agencia de Protección Ambiental de los Estados Unidos establece límites estrictos de descarga de sólidos en suspensión totales y pH para las operaciones de piedra. La investigación en Camerún que identifica la pérdida de vegetación y la fragmentación del hábitat por voladuras no controladas ha galvanizado a las ONG para presionar por el monitoreo satelital de las canteras. La Cantera McNaught de Australia muestra un posible modelo de cumplimiento al comprometerse con la rehabilitación de tierras agrícolas y controles estrictos de escorrentía de agua para obtener su permiso. Cumplir con estas estipulaciones infla el gasto de capital, particularmente para las pequeñas empresas, y puede retrasar la movilización de proyectos, moderando el crecimiento a corto plazo.

Competencia Creciente de Superficies Sinterizadas y de Ingeniería

Los proveedores de cuarzo de ingeniería han respondido a los litigios por silicosis con recetas de menor contenido de sílice y líneas completamente libres de sílice. Las últimas colecciones Silestone de Cosentino Global, S.L.U. contienen menos del 10% de sílice cristalina y se basan en un 99% de agua de proceso reciclada y energía renovable, contrarrestando las críticas de salud y sostenibilidad. Neolith presentó un sistema de aglutinante propietario que elimina por completo la sílice respirable. Breton está superponiendo tecnología de impresión digital sobre matrices de bioresina, produciendo estéticas que imitan de cerca los mármoles raros a escala. Si bien los acuerdos legales como el pago de USD 52 millones de Caesarstone subrayan las responsabilidades, la agilidad del sector de ingeniería mantiene los precios atractivos y la consistencia del color alta. El mercado de piedra natural contrarresta destacando su carbono incorporado inherentemente menor y su veteado único, aunque aún debe superar la inercia de especificación impulsada por la familiaridad de los fabricantes con las losas de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Liderazgo del Granito se Encuentra con el Renacimiento del Mármol

El granito representó el 31,02% del mercado de piedra natural en 2025, una posición arraigada en su resistencia a la compresión, resistencia a la intemperie y amplia paleta de colores. Los arquitectos continúan especificando granitos negros pulidos y de sal y pimienta para terminales de tránsito de alto tráfico y centros comerciales suprarregionales, manteniendo robustos los volúmenes base. La categoría de mármol está escalando más rápido a una CAGR del 5,78% a medida que las villas de lujo, los hoteles boutique y las oficinas insignia corporativas se orientan hacia expresivos paneles de Calacatta y Pietra Grey que complementan los esquemas de iluminación minimalistas. La porosidad del mármol alguna vez disuadió su uso en suelos de uso intensivo, pero los nuevos selladores impregnantes han prolongado los ciclos de mantenimiento, ampliando su aceptación en baños de hostelería y mostradores de recepción. La caliza disfruta de una demanda constante de proyectos cívicos que buscan materiales extraídos localmente para minimizar las emisiones de transporte, mientras que la arenisca y la pizarra mantienen un estatus de nicho para fachadas patrimoniales y techados de lujo. Las especies exóticas como la cuarcita y el ónix alcanzan precios premium en instalaciones a medida y parques de escultura, añadiendo valor incremental aunque la participación en volumen se mantenga modesta. La combinación de tipos ilustra, por tanto, la capacidad del mercado de piedra natural para atender tanto encargos de diseño de productos básicos como aspiracionales sin diluir la autenticidad.

La aceleración del mármol premium señala una creciente cultura del diseño entre los promotores de mercados emergentes que buscan diferenciar sus activos visual y ambientalmente. La inversión en sierras de bastidor especializadas y líneas de resina también permite a los procesadores optimizar el rendimiento de bloques en diversas litologías, mitigando las disparidades de costos entre el granito básico y los mármoles frágiles. Los proveedores que combinan una logística robusta con acabados internos pueden capturar oportunidades de venta cruzada, agrupando granito en bruto para revestimiento exterior con mármol de veta coincidente para acentos interiores. El marketing conjunto de los clústeres de canteras también educa a los especificadores sobre el perfil de carbono de cada piedra, apoyando la documentación de LEED v5. En consecuencia, el liderazgo del granito se mantiene seguro, pero el renacimiento del mármol añade riqueza de margen, reforzando un sólido crecimiento de la línea superior en el mercado de piedra natural.

Por Forma: Dominio de las Losas Frente a la Innovación en Baldosas

Las losas representaron el 44,92% del tamaño del mercado de piedra natural en 2025, reflejando su popularidad para encimeras de cocina, mesas de conferencias y paneles de pared de gran formato. Los envíos de losas jumbo (≥ 3,3 m) aumentaron gracias al corte con hilo optimizado y el refuerzo con epoxi al vacío, que reducen las tasas de rotura durante la fabricación e instalación. La demanda de losas se beneficia además de la adopción de cargadores inalámbricos ocultos, ya que Cosentino Global, S.L.U. y FreePower integran bobinas de inducción bajo superficies de 20 mm, combinando estética con funcionalidad de hogar inteligente. Las baldosas, que avanzan a una CAGR del 5,83%, están ganando terreno como sustitutos económicos pero de alta gama de las alternativas cerámicas en renovaciones de viviendas de gama media. Las impresoras de inyección de tinta digital ahora aplican imágenes de alta resolución sobre piedra cortada, permitiendo conjuntos modulares de patrón francés que ofrecen variedad visual sin un trabajo de distribución intensivo. Las ventas de bloques siguen siendo la materia prima aguas arriba; su absorción sigue la producción de canteras y está estrechamente vinculada a la documentación de cumplimiento de exportación, como los certificados de cadena de custodia.

La mecanización continua reduce los costos de acabado por unidad, lo que permite a las fábricas de tamaño mediano en India, Vietnam y Turquía igualar los estándares de tolerancia globales y participar en cadenas de suministro multinacionales. La innovación en baldosas se alinea con la creciente cultura del bricolaje, ya que los contratistas aprecian los paneles más delgados y ligeros que simplifican la manipulación. Mientras tanto, los despliegues de mega-losas siguen siendo preferidos por las salas de exposición de lujo que buscan paredes sin costuras con efecto libro. Al combinar resinas avanzadas, opciones de retroiluminación y carga integrada de dispositivos, los proveedores amplían los casos de uso, asegurando que tanto las losas como las baldosas avancen en tándem y fomenten flujos de ingresos equilibrados en el mercado de piedra natural.

Por Grupo de Color: Preferencias Clásicas se Encuentran con Tendencias Contemporáneas

Las variedades blancas y claras reclamaron el 29,78% de la participación del mercado de piedra natural en 2025 debido a su compatibilidad con interiores de planta abierta y estrategias de aprovechamiento de la luz natural. El Carrara, el Bianco Sivec y el Thassos White continúan encabezando las exportaciones europeas a los fabricantes de gabinetes de América del Norte que apuntan a estéticas de cocina de tonos claros. Las piedras oscuras, que registran una brisk CAGR del 5,42% hasta 2031, resuenan con los diseñadores de comercio minorista de lujo y hoteles que aprovechan los granitos Nero Marquina y Cambrian Black para crear dramáticas paredes de declaración. Los consumidores también se inclinan hacia los tonos carbón y medianoche que ocultan las líneas de lechada y combinan con accesorios negro mate. Las piedras de colores, cuarcita esmeralda, Rosso Verona o Azul Bahia, sirven para suelos de galerías, espacios de culto y casas de moda boutique donde la identidad cromática única justifica presupuestos premium.

El clima regional y el simbolismo cultural orientan la selección de colores: los mercados tropicales prefieren blancos frescos que moderan la ganancia solar, mientras que los países nórdicos abrazan las piedras más oscuras para acentuar refinados esquemas de iluminación. Los proveedores gestionan la consistencia de la coincidencia de color mediante clasificación avanzada por foto-espectrometría, reduciendo así los rechazos en obra. Los grises y taupes de tendencia emergen de las canteras de travertino que rellenan selectivamente los vacíos naturales para acentuar los patrones estratificados. A medida que aumenta la personalización, la mezcla de colores dentro de proyectos individuales desbloquea volúmenes incrementales de metros cuadrados, reforzando la diversidad de ingresos para las canteras y los fabricantes en el mercado de piedra natural.

Por Aplicación: La Fortaleza de los Suelos Impulsa el Crecimiento Exterior

Los revestimientos de suelos y paredes generaron el 39,74% de los ingresos de 2025 dentro del mercado de piedra natural, impulsados por aeropuertos, museos y capitolios estatales que consideran la piedra tanto como superficie estructural como emblema cultural. Las tolerancias dimensionales se han ajustado, permitiendo instalaciones de capa delgada que reducen la carga muerta mientras preservan la longevidad. El paisajismo exterior y el pavimento, que crecen a una CAGR del 4,79%, reflejan la creciente demanda de espacios públicos biofílicos que integran adoquines de piedra permeables y bloques de asiento en paisajes urbanos verdes. Las encimeras mantienen precios de dos dígitos por pie cuadrado gracias a su resistencia al choque térmico y a las marcas de corte, preservando su posición incluso cuando los sustitutos sinterizados compiten. El arte monumental y los memoriales cívicos mantienen un flujo especializado pero constante de pedidos para escultores y canteros.

Los municipios europeos ahora requieren evaluaciones del ciclo de vida para las renovaciones de plazas, inclinando las especificaciones hacia adoquines de granito local en lugar de unidades de hormigón importadas. En América del Norte, las renovaciones de terrazas de piscinas favorecen la arenisca y la cuarcita que permanecen frescas bajo los pies y resisten la abrasión del cloro. Los arquitectos también revitalizan las fachadas reemplazando los paneles de aluminio envejecidos con pantallas de lluvia de piedra natural ventiladas, mejorando la masa térmica y extendiendo la vida útil del edificio. En todos estos casos de uso, la autenticidad y el potencial de reciclaje de la piedra natural la aventajan sobre los compuestos poliméricos, asegurando su papel en los desarrollos públicos y privados de próxima generación.

Por Industria de Usuario Final: El Liderazgo Comercial Cede ante el Crecimiento Residencial

La construcción comercial absorbió el 40,92% del tamaño del mercado de piedra natural en 2025, ya que los campus corporativos, los centros comerciales y los edificios institucionales priorizan materiales que resisten el tráfico continuo y ofrecen una imagen de prestigio. Las fachadas revestidas de piedra natural ayudan a las empresas a alcanzar sus objetivos de responsabilidad corporativa al demostrar inversión en envolventes de bajo mantenimiento y bajo contenido de compuestos orgánicos volátiles. La demanda residencial, que sube a una CAGR del 5,92%, refleja un giro del consumidor hacia entornos domésticos orientados al bienestar donde las texturas naturales y el confort térmico puntúan alto. Las urbanizaciones de lujo especifican entradas de piedra y columnas de porche para elevar el atractivo exterior, mientras que los desarrollos de condominios instalan vestíbulos de mármol con efecto libro para atraer a compradores premium. Las instalaciones industriales dependen de suelos de dolomita y basalto resistentes a los ácidos en plantas químicas, lo que representa un segmento de nicho pero con márgenes ricos.

La adopción del trabajo remoto impulsa el gasto en renovación de oficinas en casa y cocinas al aire libre revestidas con encimeras de piedra duradera. Los promotores inmobiliarios han empaquetado tales comodidades como diferenciación de valor, acelerando la absorción de volumen. Por el contrario, los vientos en contra del sector de oficinas moderan el impulso comercial, pero se compensan con proyectos de renovación destinados a crear espacios de colaboración híbrida acentuados con acabados de piedra táctiles. En general, la combinación de usuarios finales subraya un crecimiento secular equilibrado para el mercado de piedra natural.

Análisis Geográfico

Asia-Pacífico comandó el 48,02% del mercado de piedra natural en 2025 y está registrando la CAGR más rápida del 5,88% hasta 2031, respaldada por expansiones de megaciudades, corredores de ferrocarril de alta velocidad y planes de vivienda respaldados por el gobierno. El Ministerio de Vivienda de China está pilotando pasaportes de materiales digitales para edificios públicos, incentivando la caliza y el granito trazables que contabilizan valores precisos de carbono incorporado. India sigue siendo tanto un importante importador de caliza con USD 711 millones en 2023 como el octavo mayor exportador con USD 21,6 millones, lo que ilustra el comercio bidireccional impulsado por la diferenciación de grado. Los centros turísticos del Sudeste Asiático como Vietnam e Indonesia están añadiendo complejos turísticos frente al mar que presentan mármol indígena e importado, amplificando aún más la demanda regional.

América del Norte representa un mercado de piedra natural maduro pero tecnológicamente progresista. El estímulo federal de infraestructura fortalece las carteras de pedidos en muros de protección de tableros de puentes, vestíbulos de metro y plazas cívicas. Los aranceles del 145% sobre las importaciones de piedra china, junto con los derechos variables sobre Turquía, Brasil e India, están orientando a los distribuidores a diversificar las estrategias de abastecimiento, favoreciendo a menudo las canteras nacionales para asegurar la certeza de los plazos de entrega. El próximo marco LEED v5, previsto para lanzarse a principios de 2025, incentiva la presentación de informes de carbono y podría elevar la demanda de piedras con Declaraciones de Producto Ambiental. Los productores están, por tanto, invirtiendo en flotas eléctricas y salas de sierra con energía renovable para posicionarse favorablemente ante los diseñadores estadounidenses.

Europa mantiene su reputación de artesanía artesanal y estricta supervisión ambiental dentro del mercado de piedra natural. Italia, Portugal y España anclan colectivamente las exportaciones continentales de losas y mármol cortado a medida, alcanzando precios premium. El aumento de los costos de flete y energía ha llevado a las asociaciones industriales francesas a analizar los diferenciales de costo total de desembarque, iluminando las ventajas del abastecimiento intracomunitario donde es viable. Los arquitectos de Alemania y los países nórdicos especifican cada vez más anfibolita y gneis locales para cumplir con los presupuestos de carbono municipales. Al mismo tiempo, las naciones de Europa del Este aprovechan los fondos de cohesión de la UE para modernizar los equipos de canteras, poniéndolos en alineación competitiva y diversificando el suministro.

Colectivamente, estas dinámicas regionales consolidan un mercado global de piedra natural en el que Asia-Pacífico sigue siendo el líder en volumen, América del Norte establece los estándares de sostenibilidad y Europa lidera las tendencias de diseño, cada uno contribuyendo con palancas de crecimiento distintas que juntas refuerzan la estabilidad a largo plazo del mercado.

Panorama Competitivo

El mercado de piedra natural abarca más de 7.000 canteras y plantas de procesamiento en todo el mundo, lo que hace que el mercado esté fragmentado, aunque la consolidación de la propiedad se está acelerando a medida que los actores integrados adquieren depósitos estratégicamente ubicados. Polycor Inc. amplió su presencia en América del Norte adquiriendo varias canteras de mármol históricas, lo que permite la transparencia de cuna a puerta y plazos de entrega más cortos para proyectos LEED. La inversión de Levantina y Asociados de Minerales S.A. en matrices fotovoltaicas en plantas españolas ha reducido los costos de electricidad y mejorado las métricas de emisiones de Alcance 2, alineándose con los cuadros de mando de sostenibilidad de los clientes. Cosentino Global, S.L.U. demuestra liderazgo en innovación de productos al integrar la tecnología de carga inalámbrica FreePower en las superficies Dekton y Silestone, impulsando la piedra natural y las superficies híbridas hacia el ámbito del hogar inteligente.

La diferenciación competitiva depende cada vez más de la gestión digital de la cadena de suministro en el mercado de piedra natural. Las plataformas de inventario habilitadas por inteligencia artificial permiten a los productores transmitir imágenes de losas en tiempo real y reservar lotes al instante, reduciendo la doble manipulación y apoyando la fabricación en secuencia para grandes proyectos. Mientras tanto, los vínculos verticales con los proveedores de logística mitigan la escasez de contenedores y la exposición arancelaria, cruciales para los distribuidores estadounidenses que navegan por los derechos fluctuantes sobre la carga china. Las empresas también están adoptando el estándar ANSI/NSI 373 del Instituto de Piedra Natural para validar el abastecimiento responsable, una credencial ahora exigida por las principales prácticas arquitectónicas.

Los proveedores de superficies de ingeniería intensifican la rivalidad ampliando las líneas de bajo contenido de sílice y carbono neutro, pero las empresas del mercado de piedra natural contraatacan mediante marketing narrativo que destaca la singularidad geológica y la menor energía incorporada. Las campañas de defensa conjunta subrayan la reciclabilidad y los ciclos de vida de cuna a cuna, posicionando la piedra como un material de economía circular. A medida que los equipos de adquisiciones incorporan la fijación de precios sombra del carbono, los operadores de canteras con molinos de corte alimentados por energías renovables y camiones de acarreo eléctricos ganan poder de negociación. Durante el período de pronóstico, se espera que la actividad de fusiones y adquisiciones concentre una participación adicional entre las 10 principales marcas, aunque cientos de especialistas regionales seguirán siendo esenciales para atender las estéticas de diseño específicas de cada localidad, asegurando una fragmentación moderada continua.

Líderes de la Industria de Piedra Natural

Polycor Inc.

Levantina y Asociados de Minerales S.A.

Cosentino Global, S.L.U.

Temmer Mermer Madencilik İnşaat Sanayi ve Ticaret Anonim Şirket

Antolini Luigi and C. S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mosaic Companies adquirió Opustone, un especialista en piedra decorativa del sur de Florida, tras su adquisición de Walker Zanger en enero de 2021, mejorando su presencia en el mercado de piedra natural y de ingeniería de lujo en América del Norte

- Septiembre de 2024: Cosentino Global, S.L.U. lanzó la línea Le Chic Bohème de Silestone con bajo contenido de sílice (menos del 10% de sílice cristalina) y fabricación sostenible utilizando un 99% de agua reutilizada y un 100% de energía renovable

Alcance del Informe Global del Mercado de Piedra Natural

| Mármol |

| Granito |

| Caliza |

| Arenisca |

| Pizarra |

| Otras Piedras Naturales |

| Losas |

| Bloques |

| Baldosas |

| Blanco y Claro |

| Oscuro (Negro, Marrón) |

| Coloreado (Verde, Rojo, Otros) |

| Monumentos y Estatuas |

| Revestimientos de Suelos y Paredes |

| Exterior (Pavimentación, Paisajismo) |

| Encimeras y Tocadores |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Mármol | |

| Granito | ||

| Caliza | ||

| Arenisca | ||

| Pizarra | ||

| Otras Piedras Naturales | ||

| Por Forma | Losas | |

| Bloques | ||

| Baldosas | ||

| Por Grupo de Color | Blanco y Claro | |

| Oscuro (Negro, Marrón) | ||

| Coloreado (Verde, Rojo, Otros) | ||

| Por Aplicación | Monumentos y Estatuas | |

| Revestimientos de Suelos y Paredes | ||

| Exterior (Pavimentación, Paisajismo) | ||

| Encimeras y Tocadores | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de piedra natural?

El tamaño del mercado de piedra natural es de USD 39,64 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de piedra natural?

Se proyecta que registre una CAGR del 4,62% entre 2026 y 2031.

¿Qué región lidera el mercado de piedra natural?

Asia-Pacífico tiene una participación del 48,02% y también es la región de más rápido crecimiento con una CAGR del 5,88% hasta 2031.

¿Qué tipo de producto domina el mercado de piedra natural?

El granito lidera con el 31,02% de la participación del mercado de piedra natural, mientras que el mármol es el tipo de más rápido crecimiento con una CAGR del 5,78%.

Última actualización de la página el: