Tamaño y Participación del Mercado de Sistemas de Producción Flotante (FPS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 73.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 117.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

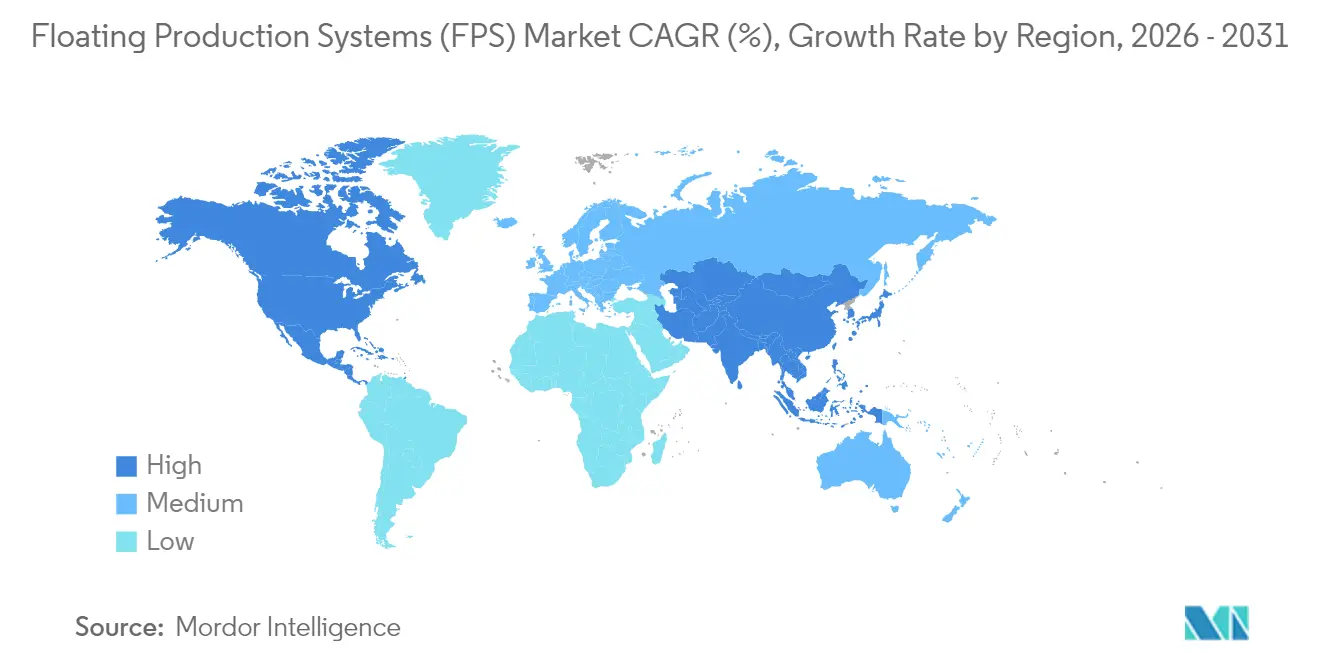

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

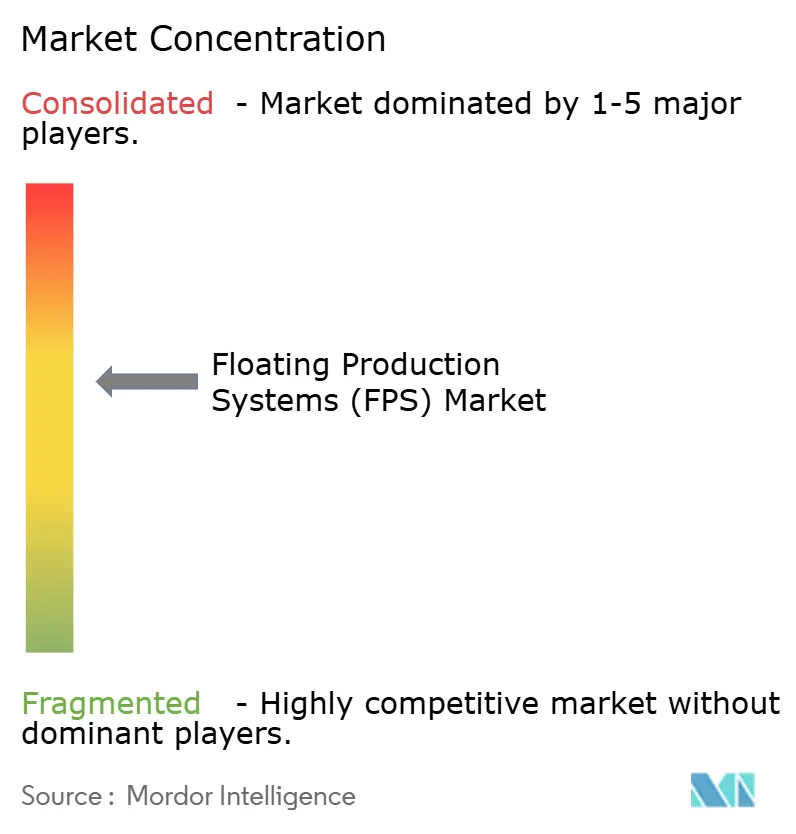

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Producción Flotante (FPS) por Mordor Intelligence

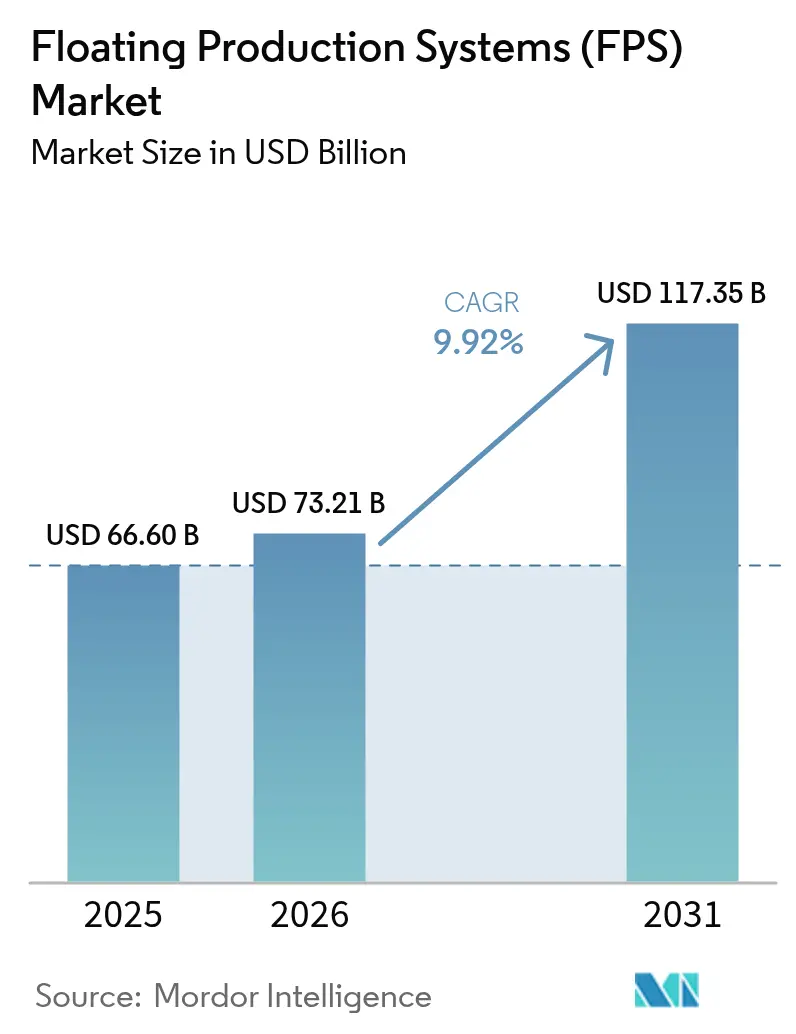

El tamaño del Mercado de Sistemas de Producción Flotante fue valorado en USD 66,60 mil millones en 2025 y se estima que crecerá desde USD 73,21 mil millones en 2026 hasta alcanzar USD 117,35 mil millones en 2031, a una CAGR del 9,92% durante el período de pronóstico (2026-2031).

Los operadores están dirigiendo el capital hacia aguas más profundas a medida que las cuencas heredadas de aguas someras maduran, y este giro se alinea con la creciente adopción de cascos estandarizados, cubiertas superiores electrificadas y diseños preparados para la captura de carbono. América del Norte sigue siendo el ancla de ingresos, gracias a los prolíficos proyectos del Golfo de México, mientras que Asia-Pacífico se expande con mayor rapidez, ya que los gobiernos tratan la producción costa afuera doméstica como una prioridad estratégica. Los avances tecnológicos en equipos de 20 kpsi, módulos modulares de captura de CO₂ y vigilancia digital de pozos están reduciendo los ciclos de proyecto, disminuyendo los umbrales de equilibrio y ampliando la base de reservorios direccionable. Las fusiones entre los principales astilleros y los actores de EPC están consolidando las cadenas de suministro, aunque aumentan la certeza de ejecución para órdenes multimillonarias colocadas por compañías nacionales de petróleo que buscan la seguridad energética.

Conclusiones Clave del Informe

- Por tipo, las unidades FPSO lideraron con una participación de ingresos del 54,10% en 2025, y se proyecta que el segmento crezca a una CAGR del 10,12% hasta 2031.

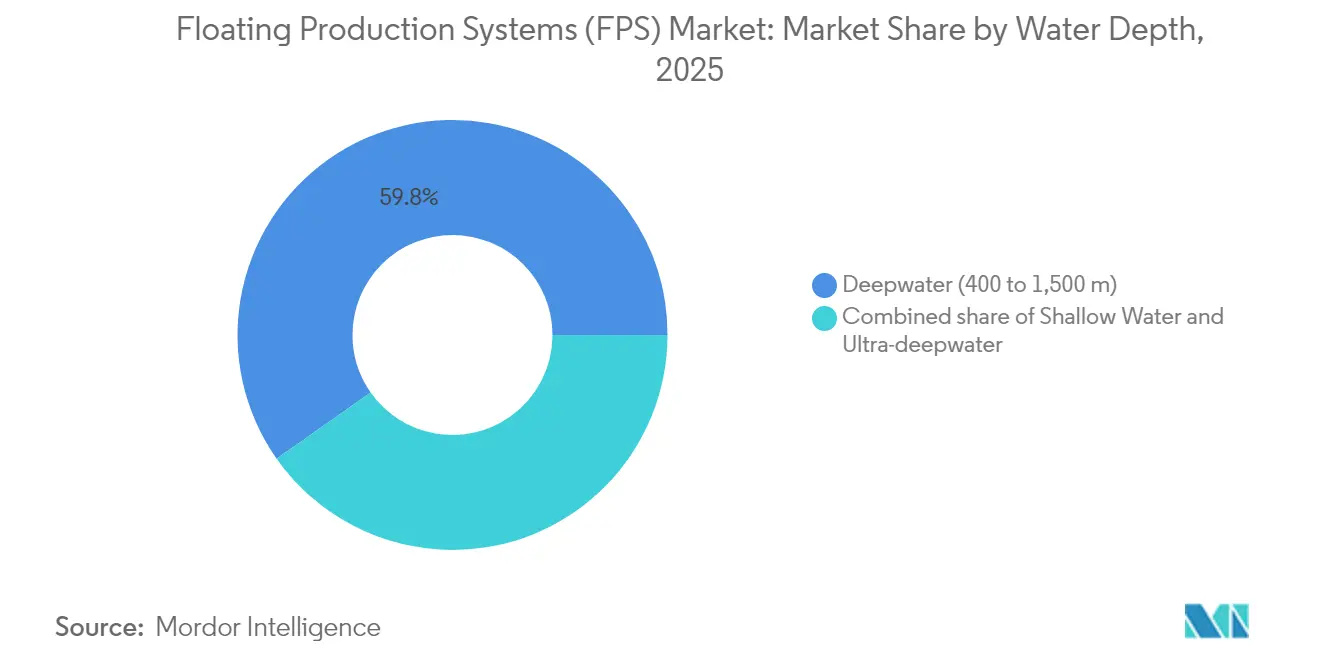

- Por profundidad del agua, las instalaciones en aguas profundas capturaron el 59,75% de la participación del mercado de sistemas de producción flotante (FPS) en 2025, mientras que se espera que los proyectos en aguas ultraprofundas se componen a una tasa anual del 10,62% hasta 2031.

- Por método de construcción, las conversiones representaron el 62,15% del tamaño del mercado de sistemas de producción flotante (FPS) en 2025; sin embargo, se prevé que las nuevas construcciones se aceleren a una CAGR del 10,95% durante 2026-2031.

- Por geografía, América del Norte representó el 38,30% del tamaño del mercado de sistemas de producción flotante (FPS) en 2025, mientras que Asia-Pacífico se expande a una CAGR del 11,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Producción Flotante (FPS)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes inversiones en exploración en aguas profundas | +2.8% | Golfo de México, Brasil, África Occidental, Guyana | Mediano plazo (2-4 años) |

| Declive de las reservas en aguas someras | +2.1% | Cuencas maduras del Mar del Norte y el Golfo de México | Largo plazo (≥ 4 años) |

| Avances en tecnologías de conversión de FPSO | +1.7% | Asia-Pacífico, Europa, África Occidental | Corto plazo (≤ 2 años) |

| Impulso a la seguridad energética por parte de economías emergentes | +1.4% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge en los modelos de arrendamiento de campos marginales | +0.9% | América del Norte, Unión Europea, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Electrificación de cubiertas superiores | +0.6% | Noruega, Reino Unido, proyectos piloto globales seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Inversiones en Exploración en Aguas Profundas

El capital se está desplazando rápidamente hacia acreage en aguas profundas y ultraprofundas a medida que los operadores buscan descubrimientos de alto impacto fuera de las provincias heredadas. El cuarto FPSO de ExxonMobil en Guyana eleva la capacidad instalada del país hacia 900.000 b/d y subraya la confianza de los inversores en los hallazgos de aguas ultra profundas que siguen siendo rentables a precios del petróleo de mediados de ciclo. Los desarrollos Anchor de Chevron y Kaskida de BP utilizan una arquitectura submarina de 20 kpsi para extraer barriles del Paleogeno que los equipos convencionales no podían desbloquear(1)Chevron Corporation, "Chevron refuerza la producción en el Golfo de México de EE. UU. con la puesta en marcha de la instalación Whale," chevron.com . El proyecto Kaminho de TotalEnergies en Angola demuestra que las fronteras africanas ahora pueden absorber inversiones flotantes multimillonarias sin depender de plataformas fijas. En conjunto, estos programas ilustran cómo la madurez tecnológica, la sólida productividad de los reservorios y los incentivos fiscales están sosteniendo una cartera de nuevos contratos de construcción para el mercado de sistemas de producción flotante.

Declive de las Reservas en Aguas Someras que Desplaza la Producción Costa Afuera

El agotamiento de los reservorios en el Mar del Norte y otras provincias de plataforma continental está impulsando a los operadores a reubicar la producción hacia plays de turbiditas más profundas donde solo los conceptos flotantes son técnicamente viables. La extensión de vida por NOK 10 mil millones de Equinor en Oseberg aprovecha la electrificación para extender la producción en meseta más allá de 2040, liberando al mismo tiempo los presupuestos de plataformas fijas para objetivos más profundos cercanos. Los titulares del Golfo de México replican esta estrategia: el semi-sumergible Whale comenzó a bombear en enero de 2025 con una capacidad de 100.000 b/d, reemplazando la producción de cubiertas superiores heredadas que se acercaban al desmantelamiento. La consecuencia es un aumento estructural en la demanda de cascos, líneas de amarre y sistemas submarinos que pueden ser redirigidos a nuevos reservorios una vez que declinan los arrendamientos primarios, reforzando así el atractivo de los FPSO reutilizables.

Avances en Tecnologías de Conversión de FPSO

Los programas estandarizados de conversión de buques tanque a FPSO están reduciendo los ciclos de proyecto en 18 a 24 meses y disminuyendo los presupuestos de capital hasta en un 30% en comparación con nuevas construcciones a medida. El inventario de cascos genéricos Fast4Ward® de SBM Offshore sustenta una cartera de pedidos contratados de USD 33,7 mil millones, validando las economías de escala de la ingeniería por repetición(2)SBM Offshore, "Resultados del Primer Semestre 2024," sbmoffshore.com . Los módulos de captura de carbono dimensionados para cubiertas superiores de 100.000 barriles por día (b/d) se ofrecen ahora como complementos, lo que permite que las unidades convertidas cumplan con los estrictos convenios financieros sin necesidad de un rediseño extenso. El proyecto Whale de Shell demuestra cómo la electrificación modular reduce la intensidad de gases de efecto invernadero por debajo de 10 kg CO₂e/boe, al tiempo que permite conexiones en campo marrón que extienden la vida útil del reservorio(3)Shell plc, "Whale: Estableciendo nuevos estándares para aguas profundas," shell.com . Estas vías tecnológicas amplían el mercado de sistemas de producción flotante al desbloquear descubrimientos marginales que de otro modo no superarían las pruebas de selección.

Impulso a la Seguridad Energética por Parte de Economías Emergentes

Las compañías nacionales de petróleo en Brasil, China e Indonesia están acelerando los desarrollos costa afuera para reducir la dependencia de las importaciones. Petrobras ha destinado USD 111 mil millones hasta 2029, de los cuales el 70% está dedicado a FPSO de pre-sal que en conjunto añaden 3,2 millones de barriles por día (b/d) de capacidad. El primer FPSO de China equipado con captura de CO₂ entró en servicio en febrero de 2025, en línea con el objetivo del gobierno de elevar el índice de autosuficiencia energética doméstica al 95% para 2060. Las reformas de contratos de participación en la producción de Indonesia ahora priorizan la captación doméstica de gas, alentando a los operadores independientes a emplear FPSO de arrendamiento y operación que pueden cambiar de campo una vez que las tasas de meseta disminuyen. Estas políticas canalizan el capital soberano y las garantías de crédito a la exportación hacia el mercado de sistemas de producción flotante, comprimiendo los plazos de financiamiento y estimulando la actividad regional de los astilleros.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo | -1.8% | Global, especialmente en áreas fronterizas de alto costo | Corto plazo (≤ 2 años) |

| Altos requisitos de CAPEX y OPEX | -1.2% | Global, agudo para independientes y campos marginales | Mediano plazo (2-4 años) |

| Capacidad limitada de astilleros para cascos de gran tamaño | -0.7% | Astilleros de Asia-Pacífico que manejan la mayor parte de la construcción de FPSO | Mediano plazo (2-4 años) |

| Restricciones de financiamiento vinculadas a criterios ESG | -0.5% | Europa y América del Norte primero, extendiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo

Los desarrollos flotantes son intensivos en capital y dependen de horizontes de recuperación de varios años, por lo que las rápidas oscilaciones en el precio del petróleo pueden congelar las decisiones de inversión final. Los operadores pausaron varios proyectos de conexión en el Golfo de México a finales de 2024 cuando los precios de referencia cayeron por debajo de USD 70/bbl, y la utilización de equipos de perforación disminuyó cinco puntos porcentuales de manera simultánea. Si bien las grandes compañías integradas pueden cubrir el riesgo, los independientes frecuentemente difieren la aprobación hasta que los precios a futuro se estabilicen, creando un patrón de pedidos irregular para los fabricantes de cascos. El contrapeso es que el mercado de sistemas de producción flotante ahora se beneficia de puntos de equilibrio estructurales más bajos: muchos proyectos en aguas profundas operan de manera rentable a USD 45–50/bbl después de la estandarización y la optimización digital, suavizando el impacto de los choques de precios a corto plazo.

Altos Requisitos de CAPEX y OPEX

Los proyectos FPSO totalmente integrados frecuentemente superan los USD 1 mil millones, y para las unidades complejas de pre-sal pueden alcanzar USD 3 mil millones o más. Los contratos gemelos P-84 y P-85 de Petrobras alcanzaron USD 8,15 mil millones, subrayando la carga financiera incluso para las grandes compañías nacionales de petróleo. El gasto operativo también es elevado: los buques tanque lanzadera especializados, los buques de apoyo con posicionamiento dinámico y los programas de inspección submarina enfrentan presiones inflacionarias en medio de la congestión global de los astilleros. Los diseños estandarizados y las asociaciones en la cadena de suministro están reduciendo estos costos, sin embargo, las desviaciones presupuestarias aún obligan a los licenciatarios más pequeños a ceder acreage o buscar participaciones en acuerdos de explotación conjunta, limitando así la amplitud del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del FPSO Frente a Plataformas de Nicho en Expansión

El tamaño del mercado de sistemas de producción flotante para unidades FPSO ascendió a USD 36,03 mil millones en 2025 y, respaldado por una CAGR del 10,12%, está previsto que casi se duplique para 2031. Los FPSO se desempeñan bien en cuencas ciclónicas, pueden ser reubicados a medida que la economía del campo evoluciona, e integran procesamiento en cubierta superior de 225.000 b/d o más, como lo demuestra la unidad Almirante Tamandaré de SBM frente a Brasil. Las plataformas de patas tensadas continúan sirviendo a objetivos delgados en aguas ultra profundas donde la supresión del cabeceo es vital, mientras que los SPAR y los semi-sumergibles conservan sus roles en la perforación en entornos hostiles y en pruebas de producción temprana. El giro ambiental del mercado es más visible en los FPSO que incorporan columnas de separación de CO₂ y preparación para energía de tierra, tecnologías que son más difíciles de adaptar en semi-sumergibles o barcazas heredadas.

Los FPSO de segunda generación están utilizando gemelos digitales para predecir la fatiga de los equipos, optimizar la asignación de elevación de gas y programar el mantenimiento, lo que resulta en una disponibilidad operativa superior al 96%. Estas mejoras sustentan el crecimiento líder del segmento dentro del mercado de sistemas de producción flotante y alientan a los financiadores a tratar los flujos de ingresos de los FPSO como cuasi-infraestructura. Las clases de cascos de nicho, como las barcazas, conservan importancia estratégica para los deltas asiáticos de aguas someras, pero su potencial de crecimiento está limitado por los límites de profundidad del agua. En general, los FPSO continuarán dominando tanto los ingresos absolutos como la demanda incremental a medida que los operadores buscan soluciones flexibles con poco personal que se alineen con los mandatos emergentes de descarbonización.

Por Profundidad del Agua: El Impulso de las Aguas Ultraprofundas se Consolida en la Madurez Tecnológica

Las instalaciones en aguas profundas (400–1.500 m) contribuyeron con la mayor parte de los ingresos de 2025; sin embargo, los campos en aguas ultraprofundas (>1.500 m) son los que marcan el ritmo de crecimiento y aumentarán de manera constante su participación en el tamaño del mercado de sistemas de producción flotante hasta 2031. El esquema Kaskida de BP a 20 kpsi a 1.800 m y el Anchor de Chevron a profundidades comparables ilustran cómo la metalurgia de próxima generación, los elevadores de alta presión y las bombas multifásicas submarinas desbloquean reservorios que antes se consideraban varados. El acreage en aguas profundas se beneficia de la logística madura, la menor incertidumbre y, en regiones como la Cuenca de Campos de Brasil, la sólida infraestructura submarina que mitiga los costos unitarios.

Los esquemas en aguas ultraprofundas incorporan cada vez más la distribución de energía de alta densidad desde tierra, lo que permite a los operadores hacer funcionar compresores eléctricos y bombas de inyección de agua de mar a profundidades de 3.000 m sin depender de turbinas de gas locales. El cambio reduce las diferencias de OPEX respecto a los proyectos más someros y posiciona la capacidad en aguas ultraprofundas como un relleno eficiente para los campos marrones generadores de efectivo. Simultáneamente, los ingenieros de reservorios utilizan laterales horizontales más largos y líneas de flujo de alta resistencia para mitigar el riesgo de hidratos, lo que resulta en arranques más rápidos y curvas de declive más planas. En consecuencia, el mercado de sistemas de producción flotante continúa rotando hacia licencias de aguas ultra profundas siempre que los términos fiscales y el riesgo político sean manejables.

Por Método de Construcción: Las Conversiones Mantienen el Volumen, las Nuevas Construcciones Capturan el Crecimiento Premium

Las conversiones dominaron la actividad de 2025, gracias a un inventario de VLCC envejecidos disponibles con descuento, lo que permite a los operadores poner unidades en servicio en 30 a 36 meses y con una intensidad de capital inferior a USD 15.000 por barril diario procesado. Esta ventaja en costos asegura una participación del 62,15% en el mercado de sistemas de producción flotante, aunque los cascos de construcción específica están atrayendo un interés récord a medida que los propietarios buscan la preparación para Cero Neto. Los FPSO P-84 y P-85 de Seatrium integran cero quema de gas de rutina, reinyección dedicada de CO₂ y distribución eléctrica de bus cerrado, características que aumentan los costos iniciales pero pueden prolongar la vida útil del casco más allá de 30 años y evitar el riesgo de activos varados.

Las nuevas construcciones también admiten cubiertas superiores más pesadas exigidas por los reservorios de 20 kpsi y fluidos de alta relación gas-petróleo (GOR), capacidades raramente alcanzables dentro de los cascos VLCC. Los diseños nativos digitales incorporan cableado de columna vertebral de fibra óptica, monitoreo basado en condición y centros de operaciones remotas, lo que resulta en una reducción del 40% en el personal costa afuera y una disminución del 15% en el OPEX durante la primera década de servicio. Por el contrario, las conversiones están refinando los alcances de trabajo con módulos prefabricados que acortan la integración en muelle, preservando su papel como la vía más rápida hacia el primer petróleo para campos marginales. A lo largo del horizonte de pronóstico, el mercado de sistemas de producción flotante exhibirá un perfil equilibrado, con las conversiones suministrando volumen y flujo de efectivo, y las nuevas construcciones entregando mayor crecimiento y mostrando oportunidades tecnológicas.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 38,30% en 2025, anclada en el Golfo de México, donde la Administración de Información Energética de EE. UU. proyecta una producción costa afuera de petróleo estable de 1,80 millones de barriles por día (b/d) para 2025. Descubrimientos como Ballymore y Swordfish aprovechan los concentradores de oleoductos existentes, y la certeza regulatoria fomenta una cartera constante de conexiones que favorecen a los FPSO de tamaño mediano. La Cuenca Salina de aguas profundas de México, aunque todavía en la etapa de evaluación, promete un potencial alcista una vez que maduren los incentivos fiscales. Bay du Nord de Canadá es el primer prospecto listo para flotadores del país y, si avanza, extenderá la capacidad de fabricación regional más allá de las mejoras de los astilleros de Terranova.

Asia-Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 11,18% hasta 2031 a medida que China, Indonesia y Australia priorizan los hidrocarburos domésticos. El récord de éxitos en descubrimientos de CNOOC mantiene ocupados a los astilleros, y los contratistas chinos han lanzado el primer FPSO del mundo equipado con captura de carbono para apoyar los objetivos climáticos nacionales mientras incrementan la producción de líquidos. Los contratos reformados de participación en la producción de Indonesia están diseñados para la rápida monetización de bloques fronterizos frente a Kalimantan Oriental, donde los FPSO de arrendamiento y operación ofrecen la ruta de evacuación más viable. Mientras tanto, Corea del Sur y Japón fortalecen la competitividad regional suministrando módulos de cubierta superior de alta gama, propulsores de posicionamiento dinámico y equipos criogénicos a los mercados vecinos.

La participación de Europa es estable pero de crecimiento relativamente bajo, limitada por la madurez del Mar del Norte. Sin embargo, las conexiones electrificadas al oeste de Shetland del Reino Unido y las iniciativas de energía desde tierra de Noruega sostienen un clúster de nicho de flotadores de alta especificación equipados para operaciones de bajo carbono. Más al sur, el acreage en aguas profundas del Mediterráneo frente a Chipre e Israel se encuentra en etapa previa a la Decisión de Inversión Final (DIF) y podría elevar los pedidos más adelante en la década. Las ambiciones de FPSO ártico de Rusia se pausan bajo restricciones geopolíticas, redirigiendo la capacidad de ingeniería europea hacia mega-proyectos africanos y campañas de pre-sal brasileño. En general, la diversificación geográfica amortigua al mercado de sistemas de producción flotante de los ciclos en cualquier cuenca individual.

Panorama regulatorio

Los sistemas de producción flotante operan bajo regímenes marítimos y de seguridad offshore superpuestos, y las directrices recientes están endureciendo la manera en que los reguladores gestionan los flotadores de larga vida y los diseños novedosos en aguas profundas. En los Estados Unidos, la Bureau of Safety and Environmental Enforcement (BSEE) emitió el NTL n.º 2024-G03 (agosto de 2024) detallando cómo los operadores deben presentar y justificar las solicitudes de extensión de vida útil (LEx) para plataformas flotantes bajo la normativa 30 CFR 250.900, creando una vía de cumplimiento más clara para los flotadores envejecidos que necesitan una renovación de la garantía de integridad. La BSEE también finalizó actualizaciones en agosto de 2024 sobre los requisitos de presentación para tecnologías nuevas o inusuales y de aguas profundas, reforzando las expectativas de revisión previa a la instalación a medida que los proyectos incorporan sistemas de mayor presión y arquitecturas submarinas complejas conectadas a los flotadores.

En otras cuencas clave, las aprobaciones ambientales y de seguridad específicas de cada proyecto siguen siendo elementos condicionantes clave. En el Reino Unido, el FPSO Petrojarl Rosebank entró en el proceso de aviso público en abril de 2026 y recibió una notificación de decisión del Secretario de Estado en mayo de 2026, subrayando el papel continuo de los pasos formales de evaluación ambiental en la certeza de los cronogramas para grandes reacondicionamientos de FPSO. En Australia, el Offshore Petroleum and Greenhouse Gas Storage (Safety) Regulations 2024 (versión vigente referenciada en marzo de 2026) coexiste junto con las directrices de NOPSEMA y los requisitos de la administración marítima, que en conjunto exigen a los operadores gestionar los casos de seguridad de las instalaciones y los planes ambientales, además de cumplir con las obligaciones referidas al buque bajo marcos como el MARPOL para la prevención de la contaminación cuando las unidades operan como instalaciones de producción y cuando están en tránsito o bajo control del Estado de abanderamiento.

Panorama Competitivo

La concentración de la industria es moderada y se eleva a medida que avanzan las consolidaciones de astilleros y EPC. La fusión de Keppel Offshore & Marine con Sembcorp Marine integra instalaciones de astilleros complementarias y podría generar sinergias de aprovisionamiento en una cartera de pedidos de SGD 18 mil millones. SBM Offshore encabeza el ranking de contratistas con una cartera de USD 33,7 mil millones anclada en contratos de fletamento que se extienden más de dos décadas, demostrando el atractivo de los flujos de efectivo similares a los de las anualidades. MODEC, BW Offshore y Bumi Armada completan el nivel de arrendamiento establecido, cada uno enfatizando la estandarización del casco y los gemelos digitales para diferenciarse en disponibilidad operativa.

La tecnología es la nueva frontera competitiva. La plataforma digital Step-Change de Equinor integra lagos de datos de Johan Sverdrup, habilitando la garantía de flujo impulsada por IA y logrando factores de recuperación del 75%, lo que eleva el listón para futuras adjudicaciones. El modelo iEPCI™ de TechnipFMC, seleccionado recientemente para Johan Sverdrup Fase 3, agrupa equipos submarinos con servicios durante la vida útil del campo, permitiendo a los clientes comprimir el riesgo de interfaz y el cronograma. Los fabricantes de equipos originales (OEM) como SLB y Baker Hughes compiten por suministrar cabezas de pozo electrificadas y bastidores de captura de carbono, formando alianzas con los contratistas de cascos para integrar sus equipos en plantillas de diseño que pueden construirse múltiples veces.

La escasez en la cadena de suministro, especialmente en forjas clave, cadenas de amarre y elevadores de alta presión, aumenta el valor de los acuerdos de encuadre en etapa temprana. Los operadores con carteras de múltiples activos, en particular Petrobras y Shell, aseguran slots en los astilleros con años de anticipación, relegando a los nuevos participantes tardíos a cascos de segunda ola o empujándolos hacia contratos de arrendamiento de campos marginales. Como resultado, el mercado de sistemas de producción flotante favorece a los actores integrados que pueden combinar fabricación, arrendamiento, operaciones y credenciales de descarbonización en una sola propuesta.

Líderes de la Industria de Sistemas de Producción Flotante (FPS)

TechnipFMC PLC

Keppel Offshore & Marine Ltd

MODEC Inc.

BW Offshore Ltd

SBM Offshore N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más visible en el mercado de sistemas de producción flotante se concentra en torno a modelos de entrega de FPSO estandarizados y repetibles, y sistemas de aguas profundas de alta especificación que acortan el tiempo de ciclo mientras siguen cumpliendo con requisitos más estrictos de emisiones y operabilidad. En Brasil, Petrobras continúa anclando la demanda de múltiples unidades y la ejecución basada en plantillas, con SBM Offshore firmando contratos en mayo de 2026 para dos FPSO de la cuenca Sergipe-Alagoas (SEAP-I y SEAP-II) utilizando conceptos de casco Fast4Ward, cada uno diseñado para 120.000 bpd. Esto respalda una vía para que los contratistas aseguren la estandarización de cascos, la ingeniería en serie y la contratación anticipada de amarres, módulos topside y risers, especialmente cuando los espacios en astilleros enfrentan competencia de programas de GNL y grandes construcciones navales comerciales.

La oportunidad también se está ampliando en provincias de frontera y en resurgimiento, donde los desarrollos en aguas profundas dependen de paquetes integrados EPCI y de subsea-a-flotador para gestionar interfaces y acelerar la disponibilidad. La adjudicación de Saipem en julio de 2026 para el EPCI del FPSO del desarrollo Kutei North Hub de Eni en Indonesia indica un renovado impulso de contratación en Asia-Pacífico más allá del eje tradicional de Brasil y Guyana-Surinam, mientras que el alcance de TechnipFMC para la Fase 3 de Baleine frente a las costas de Costa de Marfil (julio de 2026) refuerza a África Occidental como un centro de demanda activo para nuevas unidades de producción flotante y las líneas flexibles y risers asociados. La presión en los plazos de entrega, con FPSO de nueva construcción comúnmente citados entre 5 y 6 años y las conversiones importantes entre 3 y 4 años, aumenta el valor de la colocación temprana de FEED y las decisiones de capacidad previas a la FID, favoreciendo a los proveedores que puedan ofrecer diseños listos para operaciones remotas, topsides modularizados y enfoques de puesta en marcha repetibles que reduzcan la exposición del personal offshore y acorten las ventanas de integración en muelle.

Desarrollos recientes del sector

- Julio de 2026: TechnipFMC obtuvo un contrato de Eni para la Fase 3 de Baleine frente a las costas de Costa de Marfil, que abarca el diseño y la fabricación de líneas flexibles y risers asociados a una nueva unidad de producción flotante. La adjudicación refuerza a África Occidental como un escenario activo para la reinversión en producción flotante y fortalece la huella de ejecución de subsea a flotador de TechnipFMC, donde la gestión de cronogramas e interfaces es central.

- Mayo de 2026: SBM Offshore firmó contratos con Petrobras para dos FPSO (SEAP-I y SEAP-II) para la cuenca Sergipe-Alagoas de Brasil, con cada unidad diseñada para una capacidad de producción de 120.000 barriles de petróleo por día. El acuerdo amplía la estandarización basada en Fast4Ward en Brasil y mejora la visibilidad de la demanda para cascos, módulos topside y las cadenas de suministro de amarres y risers vinculadas a campañas de múltiples unidades.

- Julio de 2024: TechnipFMC aseguró una gran adjudicación de iEPCI para la Fase 3 de Johan Sverdrup de Equinor, frente a las costas de Noruega. El contrato destacó el cambio hacia modelos integrados de ingeniería, adquisición, construcción e instalación que combinan hardware submarino con servicios de vida útil del yacimiento para reducir el riesgo de interfaz en desarrollos offshore complejos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de sistemas de producción flotante se define como los ingresos generados por unidades flotantes offshore que procesan hidrocarburos en el mar y respaldan la producción en campos de aguas someras, profundas y ultraprofundas.

Exclusiones de alcance: no contabilizamos plataformas fijas, sistemas de producción exclusivamente submarinos ni infraestructura de procesamiento en tierra dentro de este mercado.

Descripción general de la segmentación

- Por Tipo

- FPSO

- Plataforma de Patas Tensadas

- SPAR

- Semi-Sumergible

- Barcaza

- Por Profundidad del Agua

- Aguas Someras (Por debajo de 400 m)

- Aguas Profundas (400 a 1.500 m)

- Aguas Ultraprofundas (Por encima de 1.500 m)

- Por Método de Construcción

- Nueva Construcción

- Conversión

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Noruega

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Tailandia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Trinidad y Tobago

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Nigeria

- Angola

- Namibia

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando el entorno de desarrollo offshore según los tipos de sistemas de producción flotante que se están desplegando, y luego vinculando esa actividad con los ingresos que pueden respaldarse con evidencia pública. Nos basamos en fuentes sin muro de pago, como la US Energy Information Administration (EIA), la International Energy Agency (IEA), la US Bureau of Ocean Energy Management (BOEM), publicaciones de la OPEP y comunicados oficiales de reguladores offshore que cubren licencias, planes de desarrollo e informes de seguridad u operativos.

Para traducir esas señales en un modelo funcional, también revisamos informes y presentaciones anuales de empresas, presentaciones a inversores, avisos de licitación y prensa especializada de renombre para comprender los tiempos de adjudicación, los patrones de conversión frente a nueva construcción, y dónde está aumentando el riesgo de ejecución. Se utilizó acceso selectivo a bases de datos de pago únicamente para datos financieros e inteligencia de empresas, y para bases de datos de patentes al verificar la dirección tecnológica en torno a conceptos de casco e integración de topsides. Estos ejemplos no son exhaustivos, y también se utilizaron otras referencias públicas para recopilar, validar y aclarar los supuestos finales.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se está pidiendo, convirtiendo, instalando y operando realmente, ya que las carteras de proyectos pueden diferir de lo que finalmente se ejecuta. Hablamos con una combinación de actores de proyectos offshore, incluyendo desarrolladores, equipos de ingeniería y puesta en marcha, y roles comerciales, en APAC, EMEA y las Américas. Los aportes de los encuestados se utilizaron para confirmar los retrasos en los plazos, las estructuras de contratación habituales y cómo se desplaza el gasto entre los ciclos de nueva construcción y conversión.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 21% | APAC: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 23% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 56% | Américas: 23% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque descendente donde la actividad de proyectos offshore y el despliegue esperado por profundidad de agua se reconstruyen por región y luego se traducen en fondos de ingresos para los sistemas de producción flotante. Para mantener los totales realistas, los corroboramos con aproximaciones ascendentes selectivas, como rangos de valor de proyectos muestreados, verificaciones de capacidad de astilleros e integración, y simples comprobaciones de coherencia de ASP x volumen por tipo de unidad.

Los insumos utilizados en el dimensionamiento incluyen la cartera de desarrollo de campos offshore, la división entre actividad de nueva construcción y conversión, los plazos de entrega esperados desde la adjudicación hasta la puesta en marcha, y el cambio en la combinación entre proyectos de aguas someras y aguas profundas. También hacemos seguimiento de las expectativas del precio del petróleo y las orientaciones de capex offshore como indicadores de apoyo, ya que influyen en las decisiones de sanción y de reprogramación, y esos cambios se reflejan rápidamente en la demanda de FPS. Para la previsión, se aplica un análisis de escenarios de modo que el caso base refleje lo que los expertos esperan en cuanto al ritmo de adjudicación y ejecución, mientras que los casos alternativos capturan el riesgo de cronograma y los ciclos de reacondicionamiento más rápidos. Cuando los datos de actividad son incompletos para un país o cuenca, las brechas se manejan mediante asignación basada en proporciones utilizando recuentos de proyectos verificados, y luego se vuelven a verificar mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales de mercado independientes, incluidas las tendencias de capex offshore, las adjudicaciones de proyectos observadas y el impulso de despliegue regional por profundidad de agua. Cuando una región muestra un salto inusual, se realizan verificaciones de varianza y se revisan nuevamente los factores impulsores, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como el anuncio de grandes adjudicaciones, retrasos importantes de proyectos o cambios de política que afecten el desarrollo offshore. Antes de la entrega, se realiza una revisión adicional de supuestos clave como la intensidad de conversión y los plazos de entrega, de modo que los clientes reciban la visión más actual.

Comparación del dimensionamiento del mercado global de sistemas de producción flotante de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de producción flotante a menudo difieren porque los límites de alcance no son los mismos, y porque los supuestos de tiempos para los proyectos offshore pueden hacer variar el valor reportado de un año a otro. Las diferencias también surgen de si las cifras representan únicamente los ingresos de plataformas e integración, o si se combinan en el mismo total períodos operativos más largos e ingresos por servicios adyacentes.

Los principales factores de discrepancia en este mercado suelen deberse a qué tipos de unidades se contabilizan, cómo se tratan las conversiones frente a los programas de nueva construcción, y si los valores se atribuyen al año de adjudicación, al año de entrega o al reconocimiento de ingresos plurianual. El momento de la conversión de divisas y la periodicidad de actualización pueden ampliar aún más la brecha, ya que la revisión de precios y de fases es común en los grandes desarrollos offshore.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 73,21 mil millones de USD (2026) | |

| Editor de la Industria A | 33,70 mil millones de USD (2024) | Utiliza un año base diferente y un enfoque más amplio de producción flotante que puede combinar ingresos de desarrollo, despliegue y operación, lo que hace que su total sea menos comparable con una visión de ingresos de plataformas y sistemas. |

| Editor de la Industria B | 7,12 mil millones de USD (2024) | La cifra publicada parece reflejar un conjunto de ingresos contabilizados más estrecho o una definición parcial del sistema, y las notas de alcance limitadas pueden llevar a un subconteo cuando las conversiones y múltiples tipos de sistemas flotantes no se capturan por completo. |

La tabla apunta a una dispersión que se explica en gran medida por la selección del año base y qué flujos de ingresos se incluyen, y bajo el alcance de Mordor Intelligence el valor del mercado está vinculado a tipos definidos de sistemas de producción flotante en todas las profundidades de agua, con la actividad de conversión y de nueva construcción tratada por separado para que los totales se mantengan alineados con los ciclos de proyectos ejecutados. Con estas reglas de alcance explicitadas, la cifra final es más fácil de rastrear hasta factores claros y de repetir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de producción flotante?

El tamaño del mercado de sistemas de producción flotante fue de USD 73,21 mil millones en 2026 y se proyecta que alcance USD 117,35 mil millones para 2031.

¿Qué segmento tiene la mayor participación en el mercado de sistemas de producción flotante?

Las unidades FPSO tuvieron la participación líder del 54,10% en el mercado de sistemas de producción flotante en 2025.

¿Qué CAGR se espera para los sistemas de producción flotante en aguas ultraprofundas entre 2026-2031?

Se proyecta que las instalaciones en aguas ultraprofundas se expandan a una CAGR del 10,62% hasta 2031.

¿Qué región está creciendo más rápido en el mercado de sistemas de producción flotante?

Se prevé que Asia-Pacífico crezca a una CAGR del 11,18% hasta 2031 debido a las políticas de seguridad energética y los considerables descubrimientos costa afuera.

¿Por qué las conversiones siguen siendo populares en la industria de sistemas de producción flotante?

Las conversiones ofrecen plazos de entrega más cortos y menor intensidad de capital, asegurando una participación del 62,15% en las instalaciones de 2025 a pesar del auge de las nuevas construcciones ricas en tecnología.

Última actualización de la página el: