Tamaño y Participación del Mercado de Módulos de Cámara Compacta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

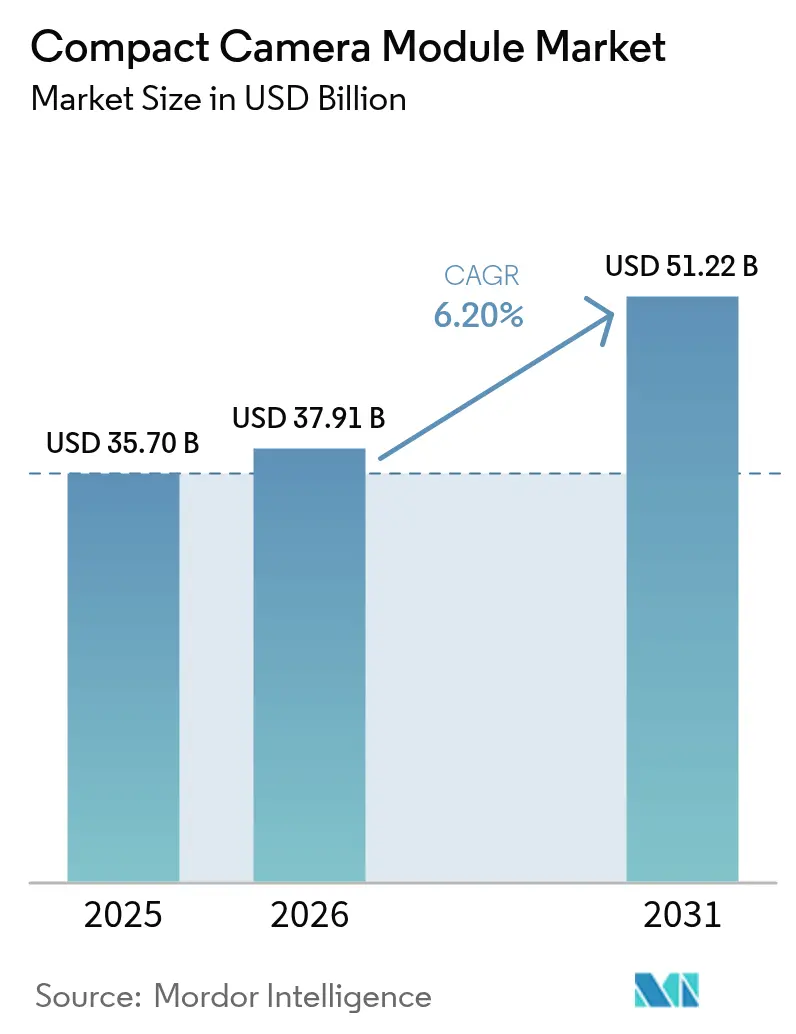

| Tamaño del Mercado (2026) | 37.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

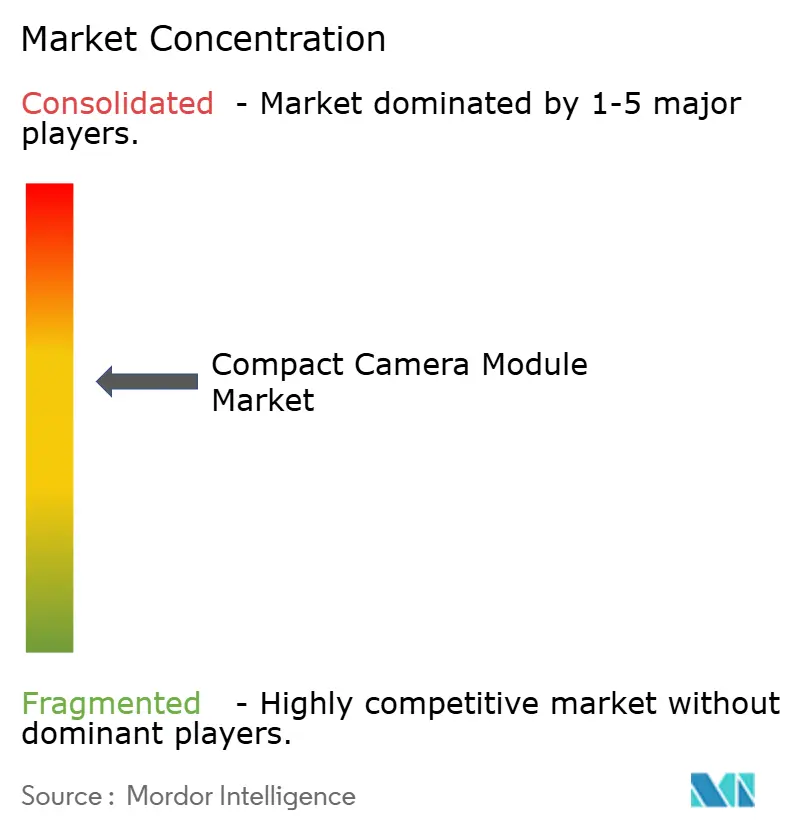

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Cámara Compacta por Mordor Intelligence

Se espera que el tamaño del mercado de módulos de cámara compacta crezca de USD 35,7 mil millones en 2025 a USD 37,91 mil millones en 2026, y se prevé que alcance USD 51,22 mil millones en 2031 a una CAGR del 6,20% durante 2026-2031. El crecimiento está impulsado por los teléfonos inteligentes con múltiples cámaras, los mandatos regulatorios para los sistemas avanzados de asistencia al conductor (ADAS) y los nuevos casos de uso en realidad extendida (XR) y automatización industrial. Los proveedores están pasando de unidades individuales a matrices de múltiples cámaras que incorporan zoom periscopio, sensores bajo la pantalla y capacidad de infrarrojo de onda corta (SWIR), elevando tanto los precios de venta promedio como los volúmenes de envío. Asia-Pacífico mantiene la ventaja de centro de fabricación, mientras que las instalaciones con incentivos de Vietnam y los controles de exportación de Japón reconfiguran la distribución global de la cadena de suministro. Los litigios de patentes, especialmente en torno a las lentes de zoom tetraprismáticas, subrayan cómo la propiedad intelectual sigue siendo una palanca competitiva decisiva. Al mismo tiempo, los controles de procesos impulsados por inteligencia artificial, como la plataforma de reducción de defectos de LG Innotek, están comprimiendo los costos de producción y mejorando las tasas de rendimiento, reforzando la competitividad.

Conclusiones Clave del Informe

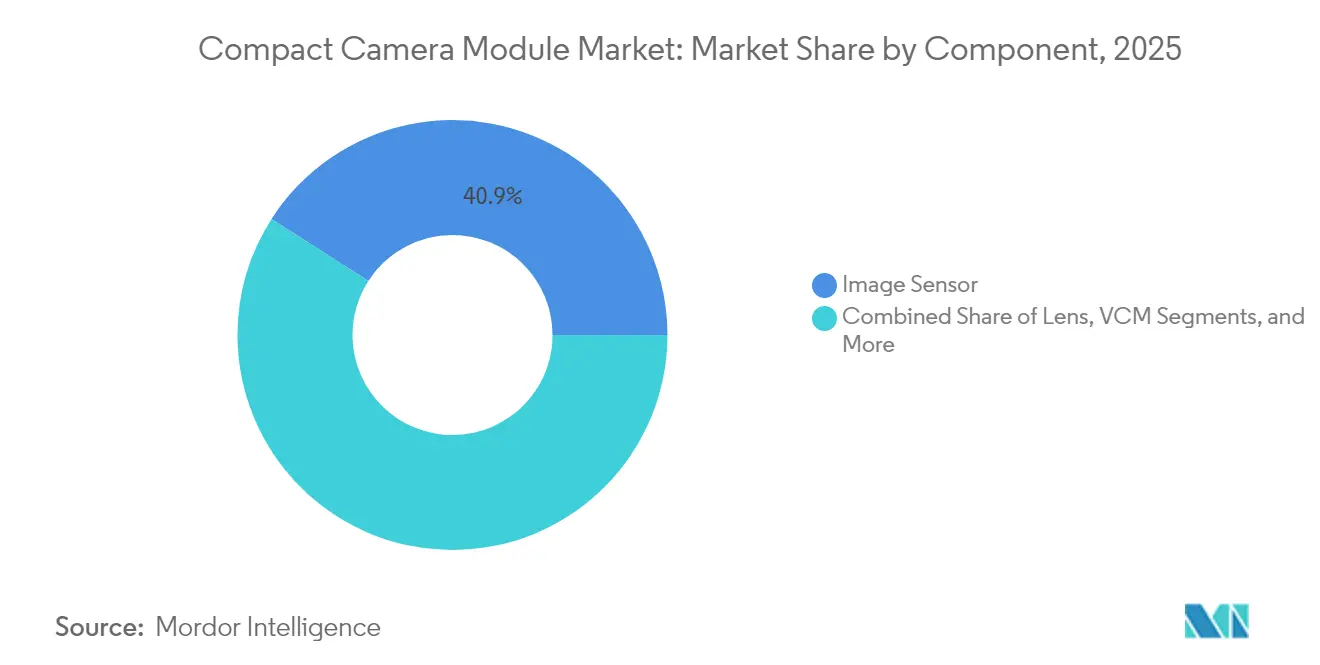

- Por componente, los sensores de imagen lideraron con una participación de ingresos del 40,92% en 2025, mientras que los motores de bobina de voz se expanden a una CAGR del 7,05% hasta 2031.

- Por tipo de enfoque, los dispositivos de autoenfoque mantuvieron el 78,35% de la participación del mercado de módulos de cámara compacta en 2025 y crecen a una CAGR del 6,18%.

- Por resolución de píxeles, el segmento de más de 48 MP avanza más rápido a una CAGR del 7,55%, mientras que el rango de 9 a 20 MP retuvo una participación del 38,02%.

- Por aplicación, el segmento móvil capturó el 62,05% del tamaño del mercado de módulos de cámara compacta en 2025; se proyecta que el sector automotriz crecerá a una CAGR del 6,55% hasta 2031.

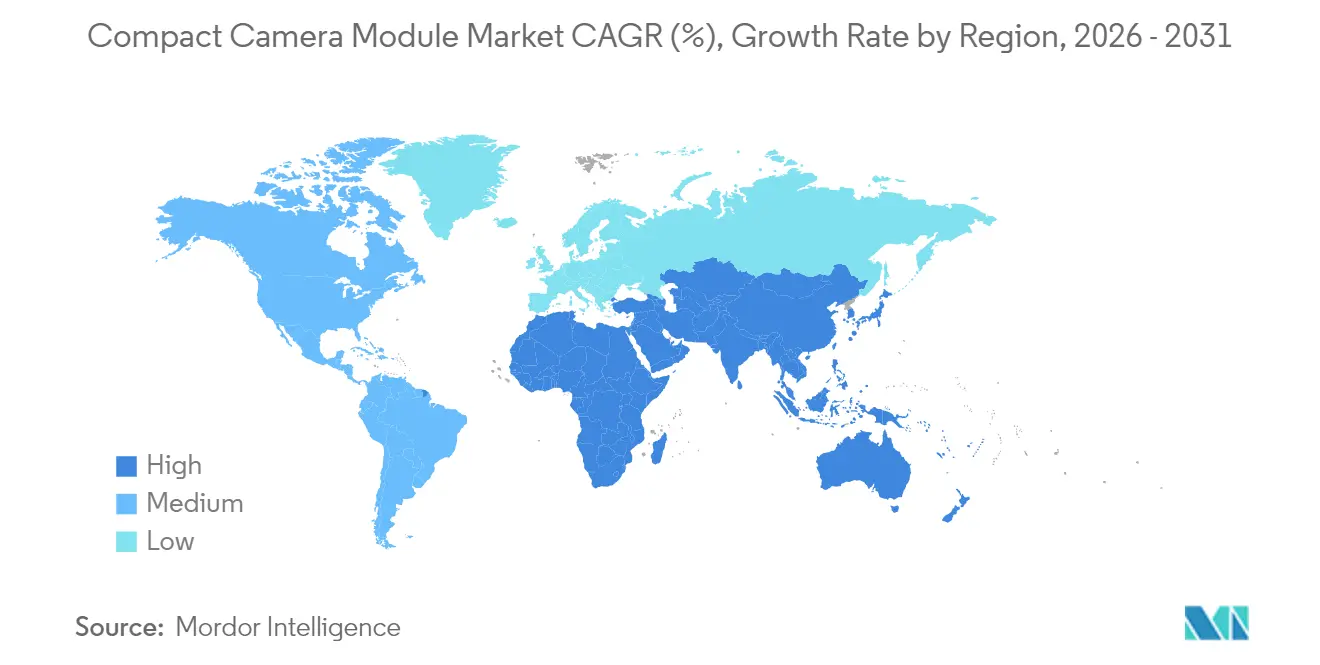

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 66,35% en 2025, mientras que Oriente Medio y África registran la CAGR más alta del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Módulos de Cámara Compacta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Teléfonos inteligentes con múltiples cámaras (>50 MP CIS) que aceleran la demanda en China e India | +1.2% | Núcleo de Asia-Pacífico, expansión global | Corto plazo (≤ 2 años) |

| Mandatos de ADAS que impulsan instalaciones de cámaras de visión perimetral en vehículos de la UE y Estados Unidos | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización industrial y sanitaria con módulos de cámara compacta habilitados para SWIR | +0.6% | Global, adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Auriculares XR/AR que requieren cámaras de seguimiento interior-exterior con 6 grados de libertad | +0.4% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Adopción de módulos de selfie ópticos bajo la pantalla por parte de fabricantes de equipos originales coreanos | +0.3% | Núcleo de Asia-Pacífico, expansión global | Largo plazo (≥ 4 años) |

| Incentivos del gobierno de Vietnam para el ensamblaje de módulos de cámara compacta orientado a la exportación | +0.2% | Desplazamiento manufacturero en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Teléfonos inteligentes con múltiples cámaras (>50 MP CIS) que aceleran la demanda en China e India

Los fabricantes de teléfonos inteligentes están estandarizando configuraciones de triple y cuádruple cámara, multiplicando la demanda unitaria ya que cada dispositivo ahora lleva de tres a cuatro módulos de cámara compacta en lugar de un único ensamblaje. El sensor LYT-818 de 50 MP de Sony y la hoja de ruta de CIS apilado de Samsung intensifican la competencia y comprimen las curvas de costos, permitiendo que los dispositivos de gama media adopten imágenes de alta resolución. Las marcas chinas utilizan las especificaciones de cámara como diferenciación principal, impulsando a fundiciones como SmartSens a escalar capacidad tras una ronda de financiación Serie D de USD 225 millones.

Mandatos de ADAS que impulsan instalaciones de cámaras de visión perimetral en vehículos de la UE y Estados Unidos

Las normas GSR2 de la UE, vigentes desde julio de 2024, junto con las próximas normas FMVSS 127 de EE. UU., exigen sistemas de frenado de emergencia automático y detección de peatones, encendiendo la demanda de conjuntos de ADAS con múltiples cámaras.[1]Autonomous Vehicle International, "Las nuevas regulaciones de seguridad de la UE exigen el uso de ADAS," autonomousvehicleinternational.com Samsung Electro-Mechanics ha respondido con carcasas calefactadas y repelentes al agua que garantizan la fiabilidad en condiciones adversas. Se proyecta que los ingresos del sector automotriz superarán al mercado general de módulos de cámara compacta con una CAGR del 13,8% hasta 2030.

Modernización industrial y sanitaria con módulos de cámara compacta habilitados para SWIR

Los sensores IMX992/993 de Sony combinan longitudes de onda visibles e infrarrojas de onda corta (SWIR), permitiendo que un solo módulo reemplace a múltiples cámaras heredadas en la detección de humedad, inspección de alimentos y líneas de reciclaje. La integración de puntos cuánticos coloidales a través de la adquisición de SWIR Vision Systems por parte de onsemi reduce las barreras de costo, mientras que los módulos NanEye de menos de 2,3 mm de ams OSRAM abren oportunidades endoscópicas. El mercado de modernización direccionable crece a medida que la maquinaria existente actualiza en lugar de reemplazar completamente los sistemas de imagen.

Auriculares XR/AR que requieren cámaras de seguimiento interior-exterior con 6 grados de libertad

La demanda de matrices de micro-cámaras capaces de mapear profundidad en tiempo real está aumentando con la próxima ola de auriculares XR. Las patentes de Meta y Samsung describen barriles de lentes compactos, blindaje electromagnético y reflectores de Bragg distribuidos que sustentan diseños ligeros. La micropantalla OLED de 0,44 pulgadas de Sony establece referencias de tamaño que indirectamente elevan las necesidades de precisión para los módulos de cámara complementarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación de CIS entre Japón y China que restringen el suministro de nivel 2 | -0.9% | Núcleo de Asia-Pacífico, disrupción global | Corto plazo (≤ 2 años) |

| Bajo rendimiento en óptica a nivel de oblea para módulos de video 8K | -0.7% | Fabricación global, centro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Guerras de patentes sobre actuadores de zoom periscopio | -0.5% | Global, teléfonos inteligentes de gama alta | Largo plazo (≥ 4 años) |

| Escasez impulsada por el cobre en bobinas VCSEL de grado automotriz | -0.3% | Cadenas automotrices globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles de exportación de CIS entre Japón y China que restringen el suministro de nivel 2

La lista actualizada de materiales críticos de Tokio complica los envíos de componentes CMOS avanzados a plantas chinas, obligando a empresas como Toppan a reubicar ciertas líneas mientras los incentivos vietnamitas atraen nuevos proyectos. El período de transición genera fluctuaciones de costos e incertidumbre en la planificación a lo largo de la cadena de suministro del mercado de módulos de cámara compacta.

Bajo rendimiento en óptica a nivel de oblea para módulos de video 8K

La unión híbrida de obleas y el apilamiento 3D elevan las tasas de defectos a medida que los tamaños de píxel se reducen. Los ingenieros de procesos enfrentan compromisos entre la intensidad de inspección y el costo de producción, lo que limita la disponibilidad de módulos listos para 8K y eleva las primas de precio. Los proveedores de equipos señalan la formación de vacíos y la uniformidad de las películas como cuellos de botella persistentes que restringen la elasticidad de la oferta a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores de Imagen Anclan los Ingresos, los VCM Lideran el Crecimiento

Los sensores de imagen aportaron el 40,92% de los ingresos de 2025, subrayando su papel como núcleo de valor del mercado de módulos de cámara compacta. La arquitectura apilada en 3D de Sony permite la miniaturización del sistema y precios premium, mientras que la estrategia multifabricante de Apple incorpora a Samsung en un dominio largo tiempo dominado por Sony. Los fabricantes de lentes persiguen mezclas híbridas de vidrio y plástico para soportar temperaturas automotrices extremas, y las casas de ensamblaje enfrentan presión sobre los márgenes a medida que aumenta la complejidad de integración.

Los motores de bobina de voz (VCM) para autoenfoque y estabilización óptica de imagen registran la CAGR más rápida del 7,05%, impulsados por las demandas de vibración vehicular y los teléfonos inteligentes con múltiples cámaras. El impulso del segmento muestra cómo los requisitos de los usuarios finales repercuten en los componentes, redefiniendo las prioridades de inversión del mercado de módulos de cámara compacta. El cambio en el suministro también mitiga el riesgo de proveedor único, facilitando la entrega a fabricantes de equipos originales de dispositivos móviles y vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfoque: El Autoenfoque Extiende su Dominio en Medio de la Proliferación de Funciones

Los módulos de autoenfoque capturaron el 78,35% en 2025 y continúan ganando terreno a una CAGR del 6,18%, entrelazados con funciones de fotografía premium que requieren un ajuste focal rápido y preciso. La lente tetraprismática de LG Innotek para el iPhone 16 Pro ejemplifica cómo los requisitos de los modelos insignia se propagan a lo largo de la cadena de enfoque. Sin embargo, las disputas sobre actuadores de zoom periscopio exponen la vulnerabilidad ante quiebres en la propiedad intelectual.

Los módulos de enfoque fijo siguen enviándose a dispositivos móviles de gama baja, sensores portátiles y ciertos dispositivos industriales donde la simplicidad y la fiabilidad superan a la flexibilidad óptica. Sin embargo, incluso en estos ámbitos, las mejoras algorítmicas como la reducción de ruido basada en inteligencia artificial elevan el rendimiento de referencia, sosteniendo indirectamente el impulso del mercado de módulos de cámara compacta.

Por Resolución de Píxeles: La Ultra Alta Resolución se Acelera por Encima de los 48 MP

Los sensores de más de 48 MP avanzan a una CAGR del 7,55%, impulsados por el dispositivo telefoto ISOCELL HP9 de 200 MP de Samsung, que ofrece una mayor captura de luz preservando la compacidad. Como resultado, los fabricantes de equipos originales de dispositivos móviles compiten por lanzar al mercado modelos insignia de resolución extrema, creando efectos de halo en los segmentos inferiores.

El rango de 9 a 20 MP, aún el punto óptimo para el equilibrio entre costo y calidad en el mercado masivo, mantiene una participación del 38,02%. La dinámica del mercado apunta a una migración gradual hacia resoluciones más altas a medida que los canales de procesamiento de imágenes y las restricciones de almacenamiento se alivian. Sin embargo, los límites de difracción de las lentes y la carga de procesamiento pueden limitar la escalada de píxeles, reforzando la diferenciación a través de la fotografía computacional más que por el simple recuento de píxeles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: El Liderazgo Móvil Enfrenta el Auge Automotriz

Los teléfonos inteligentes representan el 62,05% del mercado de módulos de cámara compacta, pero el crecimiento se está moderando a medida que la penetración global alcanza su punto máximo. Los fabricantes buscan nuevos ingresos en teléfonos plegables y módulos bajo la pantalla mientras preservan los volúmenes unitarios.

Los módulos automotrices, que avanzan a una CAGR del 6,55%, se destacan como la oportunidad de mayor crecimiento. Los sistemas de visión perimetral, el monitoreo del conductor y las arquitecturas de fusión de sensores multiplican el número de cámaras por vehículo, aumentando el valor del contenido por unidad. Mientras tanto, los mini-módulos para el sector salud y las modernizaciones industriales con SWIR crean nichos especializados que recompensan a los proveedores capaces de cumplir con los umbrales de certificación y fiabilidad.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 66,35% en 2025 gracias a cadenas de suministro integradas que abarcan desde la fabricación de obleas hasta el ensamblaje final. China encabeza la inversión en sensores avanzados, Corea del Sur innova en producción optimizada por inteligencia artificial, y Vietnam escala con instalaciones repletas de incentivos que diversifican el riesgo alejándose de los concentrados centros costeros chinos.

América del Norte y Europa constituyen centros de aplicaciones premium. La regulación GSR2 de la UE asegura la demanda a largo plazo de matrices de cámaras automotrices, mientras que las empresas estadounidenses son pioneras en tecnologías de cámara XR a través de una intensa investigación y desarrollo basada en patentes.

Oriente Medio y África, aunque parten de una base más pequeña, exhiben la CAGR más rápida del 7,12% a medida que aumenta la penetración de teléfonos inteligentes y las normas de seguridad vial. La inversión en redes 5G y clústeres de ensamblaje apoya una madurez del ecosistema en constante mejora, señalando una contribución incremental al mercado de módulos de cámara compacta a lo largo del horizonte de previsión.

Panorama Competitivo

El liderazgo de la industria está compartido entre un puñado de gigantes verticalmente integrados que aprovechan el conocimiento óptico y amplias carteras de patentes. La plataforma de reducción de defectos habilitada por inteligencia artificial de LG Innotek reduce las tasas de desperdicio en un 90%, preservando el margen ante la presión de precios.[3]LG Innotek, "LG Innotek consolida su posición como líder en módulos de cámara a través de innovadores procesos de inteligencia artificial," lginnotek.com Samsung Electro-Mechanics aprovecha los avances en materiales para ofrecer módulos de cámara automotrices resistentes a la intemperie, aprovechando las sinergias entre sus divisiones de electrónica.[4]Samsung Electro-Mechanics, "Samsung Electro-Mechanics planea producir en masa módulos de cámara automotrices 'resistentes a la intemperie'," samsungsem.com

Los conflictos de patentes siguen siendo fundamentales. La demanda de Largan para defender la exclusividad del tetraprismo con Apple muestra cómo los resultados judiciales pueden alterar los listados de proveedores de la noche a la mañana. Los nuevos participantes en espacios en blanco, como ams OSRAM y onsemi, explotan los nichos de SWIR y médico donde los titulares carecen de experiencia especializada.

La robótica emerge como una vía de diversificación: Samsung y LG apuntan a capturar módulos de visión para robots humanoides, un ámbito adyacente proyectado para escalar de KRW 40 mil millones en 2026 a KRW 4,7 billones en 2029, ampliando las fuentes de ingresos más allá de los volúmenes de teléfonos inteligentes en meseta.

Líderes de la Industria de Módulos de Cámara Compacta

Chicony Electronics Co. Ltd

Cowell E Holdings Inc.

Fujifilm Corporation

LG Innotek Co. Ltd

LuxVisions Innovation Limited (Lite-On Technology Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Samsung y LG inician programas de módulos de cámara para robots humanoides, negociando acuerdos de suministro con Figure AI para la producción en masa en 2026.

- Mayo de 2025: El Ministerio de Industria y Comercio de Vietnam asigna VND 66,38 mil millones para fortalecer las cadenas de suministro de electrónica, incluidos los módulos de cámara.

- Abril de 2025: LG Innotek presenta planes para sustratos de vidrio de próxima generación, con muestras previstas para finales de 2025.

- Marzo de 2025: Apple presenta una patente para módulos de lente líquida orientados a una mejor gestión térmica y autoenfoque.

Alcance del Informe Global del Mercado de Módulos de Cámara Compacta

El alcance del estudio sobre el módulo de cámara compacta ha considerado tanto los módulos de enfoque fijo como los de enfoque automático y sus respectivas aplicaciones en una amplia gama de sectores de usuarios finales a nivel mundial. Un módulo de cámara incluye preprocesamiento de imagen, un paquete de software (o kit de desarrollo de software - SDK) para la operación y control del módulo, API para la programación, todos los controladores necesarios, documentación completa y, en ocasiones, incluso una línea de soporte técnico. El informe también cubre el impacto del COVID-19 en el mercado.

| Sensor de Imagen |

| Lente |

| Ensamblaje de Módulo de Cámara |

| VCM (AF y OIS) |

| Autoenfoque |

| Enfoque Fijo |

| Hasta 8 MP |

| 9-20 MP |

| 21-48 MP |

| Más de 48 MP |

| Móvil |

| Electrónica de Consumo (Excluido Móvil) |

| Automotriz |

| Salud |

| Seguridad y Vigilancia |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Sensor de Imagen | |

| Lente | ||

| Ensamblaje de Módulo de Cámara | ||

| VCM (AF y OIS) | ||

| Por Tipo de Enfoque | Autoenfoque | |

| Enfoque Fijo | ||

| Por Resolución de Píxeles | Hasta 8 MP | |

| 9-20 MP | ||

| 21-48 MP | ||

| Más de 48 MP | ||

| Por Aplicación de Uso Final | Móvil | |

| Electrónica de Consumo (Excluido Móvil) | ||

| Automotriz | ||

| Salud | ||

| Seguridad y Vigilancia | ||

| Industrial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de módulos de cámara compacta?

El mercado está valorado en USD 37,91 mil millones en 2026 y se proyecta que alcance USD 51,22 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de módulos de cámara compacta?

Asia-Pacífico lidera con el 66,35% de los ingresos globales, gracias a su ecosistema de fabricación integrado.

¿Cuáles son las áreas de aplicación de más rápido crecimiento para los módulos de cámara compacta?

Los sistemas ADAS automotrices lideran el crecimiento con una CAGR del 6,55%, seguidos por las modernizaciones industriales y sanitarias con SWIR.

¿Cómo están afectando los controles de exportación a las cadenas de suministro?

Las normas más estrictas de exportación de CIS de Japón están impulsando a los proveedores a diversificarse hacia Vietnam y otros centros del Sudeste Asiático, introduciendo volatilidad de costos a corto plazo.

¿Qué tendencia tecnológica definirá las prioridades de diseño futuras?

El cambio hacia matrices de múltiples cámaras con zoom periscopio, sensores bajo la pantalla y funcionalidad SWIR está redefiniendo las arquitecturas de los módulos y las hojas de ruta de los proveedores.

Última actualización de la página el: