Tamaño y Participación del Mercado de Químicos para la Construcción en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

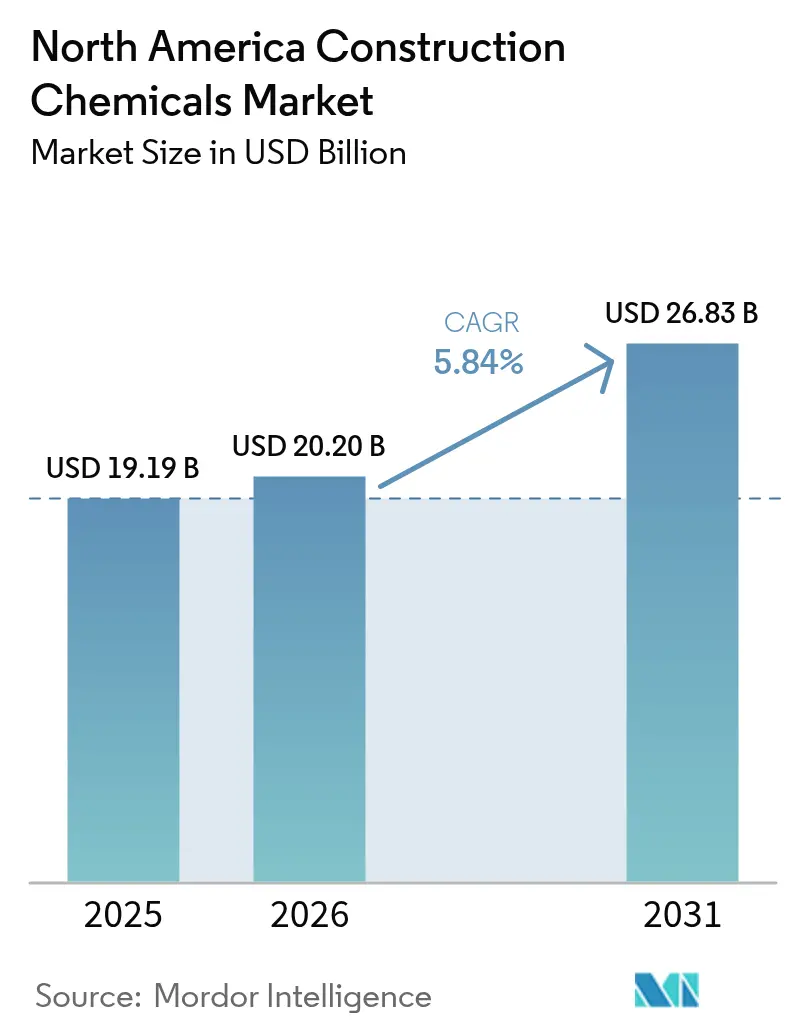

| Tamaño del mercado en el año base (2025) | 19.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para la Construcción en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Químicos para la Construcción en América del Norte sea de USD 19.190 millones en 2025, USD 20.200 millones en 2026, y alcance USD 26.830 millones para 2031, creciendo a una CAGR del 5,84% de 2026 a 2031. El gasto federal impulsado por la recuperación, los códigos de construcción sostenible y la rápida industrialización están reformando los modelos de adquisición hacia contratos basados en el desempeño que recompensan a los proveedores de aditivos especiales, aglutinantes bajos en carbono y sistemas avanzados de impermeabilización. Los propietarios de infraestructura están incorporando garantías de desempeño químico en los documentos de licitación, lo que favorece a las multinacionales verticalmente integradas capaces de ofrecer soporte de pruebas y logística justo a tiempo. La creciente adopción de métodos de concreto premezclado y prefabricado se está traduciendo en una demanda constante de químicos reductores de agua y aceleradores que comprimen los ciclos de los proyectos y reducen el riesgo laboral. Los mandatos paralelos de descarbonización en California, Washington y Columbia Británica están estimulando una rápida sustitución de productos hacia materiales cementantes suplementarios activados por polímeros de éter policarboxilato de nueva generación.

Conclusiones Clave del Informe

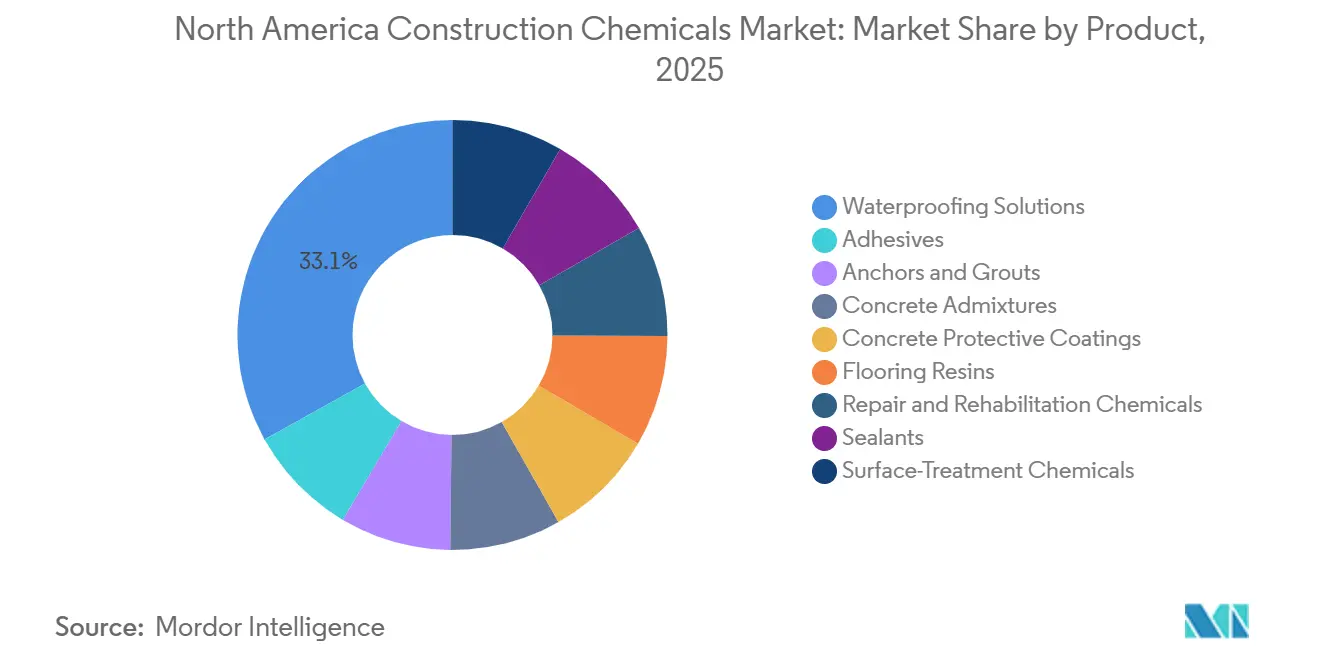

- Por producto, las soluciones de impermeabilización representaron una participación de ingresos del 33,07% en 2025, y se proyecta que el segmento se expanda a una CAGR del 6,35% durante el período de pronóstico (2026-2031) a medida que las membranas de aplicación líquida ganan terreno tanto en proyectos de nueva construcción como de renovación.

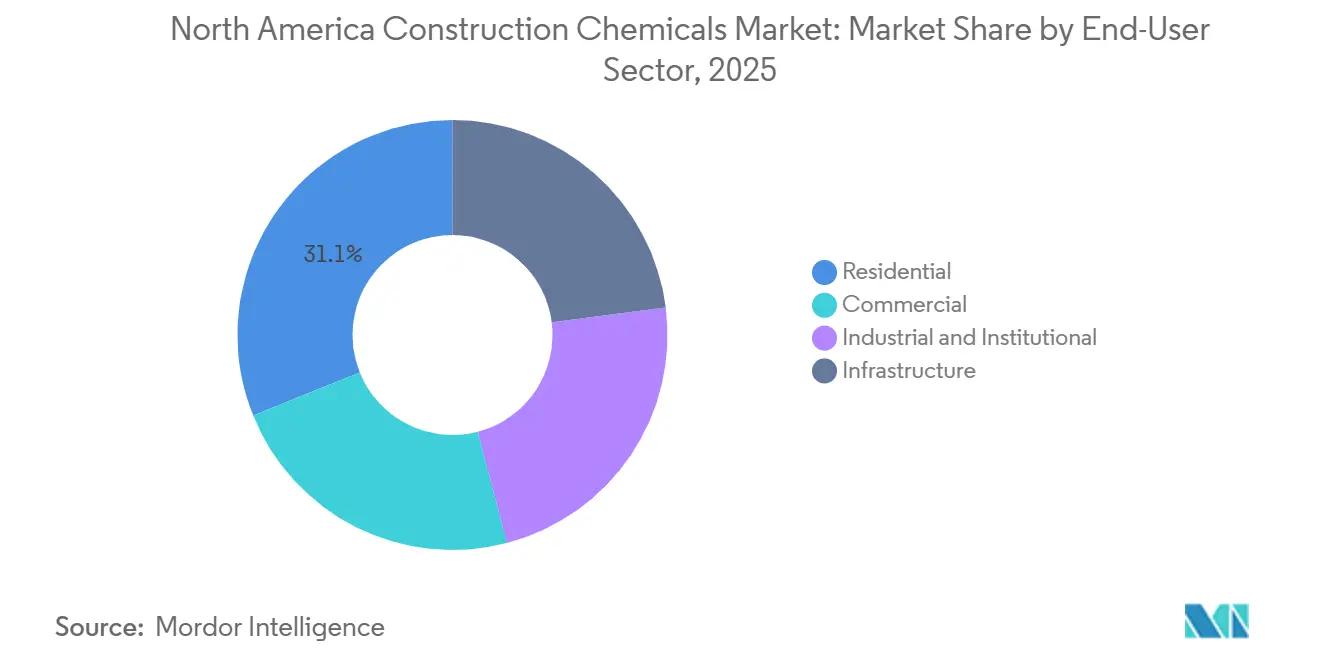

- Por sector de usuario final, la construcción Residencial representó el 31,11% del mercado de 2025, mientras que la categoría Industrial e Institucional está en camino de lograr el crecimiento más rápido con una CAGR del 6,76% durante el período de pronóstico (2026-2031), impulsada por inversiones en centros de datos y plantas de fabricación de semiconductores.

- Por geografía, Estados Unidos capturó el 67,72% de la participación del mercado de Químicos para la Construcción en América del Norte en 2025 y se prevé que crezca a una CAGR del 5,90% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos para la Construcción en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte sustancial del gasto en infraestructura | +1.20% | Estados Unidos (corredores de la IIJA, rehabilitación de puentes), Canadá (centros de tránsito, instalaciones de aguas residuales), México (logística de carga, extensión del Tren Maya) | Mediano plazo (2-4 años) |

| Rápida adopción de la construcción con concreto premezclado y prefabricado | +1.10% | Estados Unidos (áreas metropolitanas del Sun Belt, clústeres de centros de datos), Canadá (vivienda modular, estaciones de tránsito), México (parques de proveedores automotrices, industrial tilt-up) | Corto plazo (≤ 2 años) |

| Códigos de eficiencia energética más estrictos que favorecen los aditivos de alto desempeño | +0.90% | Estados Unidos (adoptantes del IECC 2024, 18 estados), Canadá (Código Nacional de Construcción 2025, vía lista para cero neto), México (zonas de cumplimiento NOM-020, zonas climáticas 1-2) | Largo plazo (≥ 4 años) |

| Mandatos de economía circular para aglutinantes bajos en carbono | +0.80% | California (Ley Buy Clean), Washington (tarifa de carbono HB 1103), Columbia Británica (Hoja de Ruta CleanBC), adopción temprana en Oregón y Nueva York | Largo plazo (≥ 4 años) |

| Estructuras híbridas de madera masiva que requieren soluciones de interfaz química | +0.60% | Estados Unidos (Noroeste del Pacífico, región de los Grandes Lagos), Canadá (Columbia Británica, Ontario), penetración limitada en México debido a restricciones del código sísmico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte Sustancial del Gasto en Infraestructura

El despliegue de capital federal está acelerando la demanda de aditivos de alto desempeño, inhibidores de corrosión y envolturas de fibra que prolongan la vida útil de puentes, centros de tránsito y corredores energéticos. La Ley de Inversión en Infraestructura y Empleos de Estados Unidos destina USD 110.000 millones para transporte terrestre, con USD 40.000 millones reservados para la rehabilitación de puentes que especifica aditivos reductores de agua conformes con ASTM C494[1]Sociedad Americana de Ingenieros Civiles, "Informe de Condiciones de Puentes 2025," asce.org. El Programa de Inversión en Infraestructura de Canadá liberó CAD 12.400 millones (USD 9.100 millones) en 2025 para modernizar instalaciones de aguas residuales, estimulando el consumo de lechada de poliuretano. El Programa Nacional de Infraestructura de México tiene como objetivo MXN 2,1 billones (USD 123.000 millones) hasta 2030, impulsando la adopción de lechadas de anclaje diseñadas para el desempeño sísmico. Las garantías de desempeño incorporadas en los documentos de licitación están transfiriendo el riesgo de durabilidad a los proveedores, amplificando la demanda de formulaciones certificadas con ISO 9001. Las multinacionales con laboratorios de pruebas internos ahora disfrutan de una ventaja de calificación sobre los mezcladores regionales que carecen de sistemas de calidad documentados.

Rápida Adopción de la Construcción con Concreto Premezclado y Prefabricado

Los métodos de construcción industrializada están comprimiendo los cronogramas y elevando el estándar para los aditivos químicos que ofrecen resistencia temprana y control reológico. Los envíos de concreto premezclado en Estados Unidos alcanzaron 420 millones de yardas cúbicas en 2025, un aumento del 7,3%, liderado por construcciones de centros de datos en Texas y Virginia que requieren resistencias a 28 días superiores a 8.000 psi[2]Servicio Geológico de Estados Unidos, "Resumen de Productos Minerales: Cemento 2026," usgs.gov. Los productores de prefabricados que adoptan el curado al vapor redujeron el desmoldeo de 18 horas a 8 horas, impulsando la demanda de aceleradores valorada en USD 340 millones. El sector modular de Canadá entregó 14.200 unidades en 2024 utilizando aditivos modificadores de viscosidad que eliminan la formación de coqueras. Los parques industriales mexicanos prefieren sistemas tilt-up con 5-7% de incorporación de aire para gestionar los ciclos térmicos. Los entornos controlados de fábrica también requieren agentes desmoldantes de transferencia cero que cumplan con el 21 CFR (Código de Regulaciones Federales) 175.300 de la FDA (Administración de Alimentos y Medicamentos), ampliando la demanda química más allá de los canales de construcción tradicionales.

Códigos de Eficiencia Energética más Estrictos que Favorecen los Aditivos de Alto Desempeño

Las nuevas ediciones de los códigos están endureciendo los límites de infiltración de aire y los umbrales de resistencia térmica, elevando el papel de los aditivos que reducen la permeabilidad y optimizan la masa térmica. El Código Internacional de Conservación de Energía 2024 limita los cambios de aire comerciales a 3,0 ACH50, impulsando la adopción de paneles de concreto aislado con reductores de agua que minimizan los vacíos. El Código Nacional de Construcción de Canadá 2025 introduce una vía lista para cero neto que requiere muros R-27 soportados por mezclas de áridos ligeros que dependen de plastificantes para la bombeabilidad. La actualización de la NOM-020-ENER-2011 de México reduce los valores U de los techos a 0,50 W/m²K, acelerando la adopción de recubrimientos de techo reflectantes que reducen las cargas de enfriamiento entre un 15-20%. Las pruebas de cumplimiento mediante puertas de presión y termografía están transfiriendo la responsabilidad a los contratistas, lo que impulsa un mayor uso de superplastificantes de éter policarboxilato premium que tienen primas de precio del 30-40% sobre los productos de naftaleno.

Mandatos de Economía Circular para Aglutinantes Bajos en Carbono

Las políticas de descarbonización están forzando la sustitución del clínker por materiales cementantes suplementarios activados por mezclas químicas a medida. La Ley Buy Clean de California limita el carbono incorporado al 40% por debajo de la línea base, lo que efectivamente requiere una sustitución del 30-50% con cenizas volantes o escoria. El HB 1103 de Washington impone una tarifa de USD 25 por tonelada métrica de CO₂e a partir de 2026, empujando a los productores hacia aglutinantes bajos en carbono. La Hoja de Ruta CleanBC de Columbia Británica apunta a una reducción del 40% en las emisiones de construcción para 2030, fomentando los sistemas de cemento de escoria activada por álcalis. Mantener la trabajabilidad a medida que el clínker cae por debajo del 50% está impulsando la I+D (investigación y desarrollo) en dispersantes de copolímeros en bloque; la solicitud de patente de Sika en 2025 para un aditivo de copolímero en bloque tri-bloque ilustra la carrera de propiedad intelectual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de resinas derivadas del petróleo | -0.70% | Estados Unidos (productores de la Costa del Golfo, formuladores dependientes de importaciones), Canadá (materia prima de Alberta, provincias del este), México (mercado dependiente de importaciones, 70% de dependencia de resinas) | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada que retrasa el inicio de proyectos | -0.50% | Estados Unidos (estados del Sun Belt, Texas, Florida, Arizona), Canadá (centros de construcción de Alberta y Ontario), México (corredor industrial del norte, Monterrey, Tijuana) | Mediano plazo (2-4 años) |

| Cambios en las normas de seguridad contra incendios que limitan los químicos con base solvente | -0.30% | California (Regla CARB 1168), Nueva York (normas NYSERDA), impacto federal limitado, concentrado en estados con alta regulación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Resinas Derivadas del Petróleo

Los precios de las resinas epoxi y poliuretano aumentaron un 18% interanual en 2025 tras las interrupciones en las plantas de craqueo de la Costa del Golfo y el aumento de los costos del propileno. El MDI alcanzó USD 2.780 por tonelada métrica a medida que la oferta global no pudo satisfacer la demanda de aislamiento. Los formuladores más pequeños sin coberturas perdieron entre 200 y 250 puntos básicos de margen y comenzaron a sustituir por acrílicos de base biológica, que cuestan entre un 25-30% más y tienen un rendimiento inferior en aplicaciones de uso intensivo. La baja penetración de coberturas deja a la cadena de suministro expuesta a choques geopolíticos, convirtiendo las cláusulas de escalada de precios en estándar en los contratos de proyectos de 2026.

Escasez de Mano de Obra Calificada que Retrasa el Inicio de Proyectos

El sector de la construcción en Estados Unidos reportó 380.000 vacantes en diciembre de 2025, siendo el acabado de concreto el más afectado. Los salarios promedio de los acabadores subieron a USD 28,40, elevando los costos laborales a más del 40% de los presupuestos e incentivando el uso de adhesivos de fraguado rápido y bases autonivelantes que reducen el tiempo de instalación entre un 30-40%. Canadá perdió 24.000 trabajadores interanualmente, retrasando los inicios en 8,3 semanas. El corredor norte de México enfrenta una brecha de 18.000 trabajadores que elevó los salarios de los albañiles un 22% a MXN 650 (USD 38) diarios. La prefabricación ahora consume mayores volúmenes de aditivos y anclajes por metro cuadrado, compensando parcialmente el freno del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio de la Impermeabilización en Medio de un Auge de Renovaciones

Los sistemas de impermeabilización representaron el 33,07% del tamaño del Mercado de Químicos para la Construcción en América del Norte en 2025 y se prevé que crezcan al 6,35% durante el período de pronóstico (2026-2031), superando al mercado en general. Las membranas de poliuretano y poliurea de aplicación líquida están ganando participación en cubiertas de plazas y estructuras de estacionamiento donde las geometrías complejas desafían a los productos en lámina tradicionales. Los superplastificantes dentro de los aditivos para concreto añadieron USD 1.800 millones en ingresos en 2025, ya que la tecnología de éter policarboxilato ofrece relaciones agua-cemento por debajo de 0,35 sin pérdida de fluidez. Los adhesivos están evolucionando hacia grados de poliuretano reactivo que cumplen con los requisitos de resistencia al corte ANSI (Instituto Nacional Americano de Estándares) A118.15 para la construcción con madera masiva.

Los estándares de durabilidad continúan elevando la demanda de recubrimientos protectores para concreto y productos de reparación que prolongan la vida útil en entornos agresivos. Los sistemas epoxi-fenólico novolac protegen los tanques de aguas residuales hasta pH 1,0, mientras que las envolturas de CFRP (Polímero Reforzado con Fibra de Carbono) ofrecen una resistencia a la tracción de 550 ksi para la rehabilitación de puentes. Los límites de COV de la Regla 1168 de California a 50 g/L están impulsando la reformulación hacia polímeros terminados en sililo curados por humedad. Las mezclas multifuncionales como SikaTop Seal-107 cumplen tanto con las pruebas de resistencia a la adherencia como de penetración de cloruros, subrayando la innovación que abarca categorías.

Por Sector de Usuario Final: Las Ganancias Industriales Superan a la Base Residencial

La construcción residencial representó el 31,11% de la participación del Mercado de Químicos para la Construcción en América del Norte en 2025, impulsada por 1,02 millones de inicios de viviendas unifamiliares en Estados Unidos. Sin embargo, se proyecta que el segmento industrial e institucional se expanda a una CAGR del 6,76% durante el período de pronóstico (2026-2031) a medida que las plantas de fabricación de semiconductores y los centros de datos demandan pisos epoxi ultraplanos con clasificación ESD y resistividad entre 1,0 × 10⁶ y 1,0 × 10⁹ ohmios. Los proyectos de infraestructura financiados bajo la IIJA (Ley de Inversión en Infraestructura y Empleos) requieren 45.000 toneladas métricas de compuestos de fibra y resinas de inyección anualmente hasta 2028.

La construcción de oficinas comerciales enfrenta vientos en contra por las elevadas tasas de vacancia, pero las conversiones de reutilización adaptativa estimulan la demanda de nicho de sistemas de refuerzo estructural que duplican la capacidad de carga viva sin añadir peso muerto. Los propietarios institucionales buscan pisos de cemento de poliuretano antimicrobianos y sin juntas que soporten el choque térmico en cocinas y laboratorios, ampliando el espectro de especificaciones para recubrimientos de alto desempeño. Los constructores de viviendas en serie priorizan selladores acrílicos a base de agua con garantías de 20 años, mientras que los constructores personalizados en zonas sísmicas eligen opciones de silicona o poliuretano clasificadas para un movimiento de junta de ±50%.

Análisis Geográfico

Estados Unidos generó el 67,72% de los ingresos de 2025 en el mercado de químicos para la construcción en América del Norte y avanza a una CAGR del 5,90% hasta 2031. Texas registró USD 142.000 millones en valor de construcción durante 2025, impulsado por las expansiones petroquímicas de la Costa del Golfo y los centros de datos de Dallas-Fort Worth que consumieron 28.000 toneladas métricas de resinas epoxi y selladores. La Ley de Divulgación del Alcance 3 de California acelera la adopción de concretos de escoria activada por álcalis y geopolímeros que reducen el carbono incorporado en un 40% por debajo de la línea base.

La demanda canadiense se está concentrando en torno al desarrollo orientado al tránsito. La Línea Ontario de Toronto y la Extensión Broadway de Vancouver juntas requieren 320.000 m³ de concreto lanzado estabilizado por aceleradores y refuerzo de fibra para cumplir con los objetivos de avance diario. El Código de Pasos de Columbia Británica, endurecido en 2024, exige pruebas de hermeticidad al aire que favorecen las espumas de poliuretano aplicadas por pulverización y las membranas de barrera de aire, ampliando la adopción de químicos en el segmento de envolvente del edificio.

México demuestra una bifurcación entre los centros industriales de nearshoring y los proyectos turísticos. Nuevo León atrajo USD 8.200 millones en inversión extranjera directa en 2025, gran parte de ella dirigida hacia plantas automotrices y electrónicas que requieren pisos seguros contra ESD (Descarga Electrostática) y recubrimientos resistentes a químicos. La finalización del Tren Maya de 1.525 km en 2024 continúa requiriendo lechadas para la base de vías y morteros de reparación para gestionar los asentamientos en regiones kársticas. Las próximas revisiones de la EPA (Agencia de Protección Ambiental) de Estados Unidos a los NESHAPs (Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos) de recubrimientos de superficies, esperadas en el segundo trimestre de 2026, probablemente inclinarán las compras industriales hacia formulaciones de alto contenido de sólidos y en polvo.

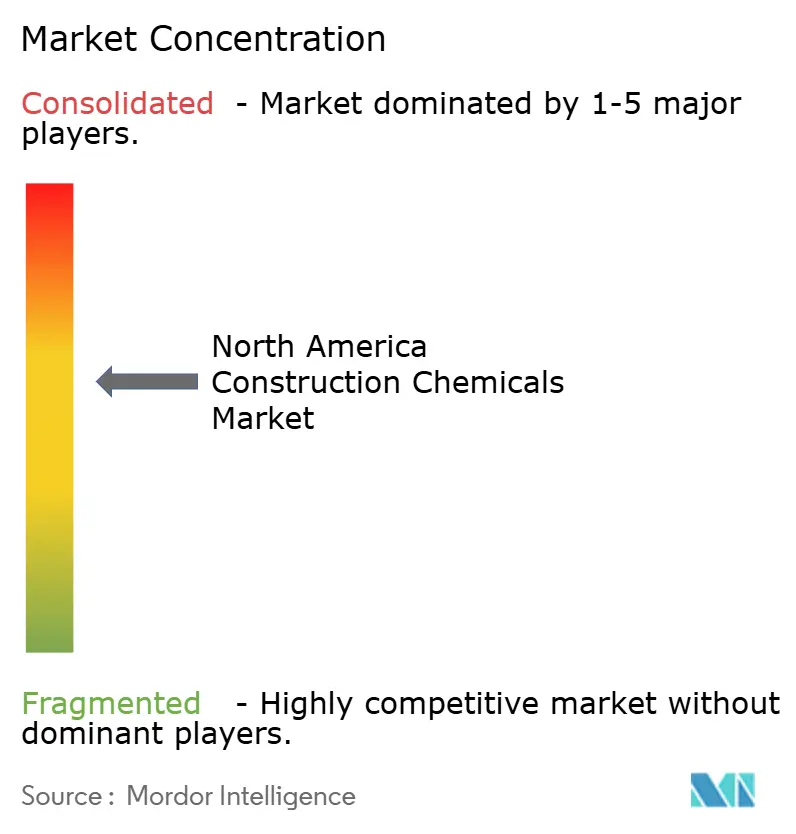

Panorama Competitivo

El Mercado de Químicos para la Construcción en América del Norte está moderadamente consolidado. Las solicitudes de patentes aumentaron un 17% hasta 142 en 2025, concentradas en aditivos autorreparables y superplastificantes de copolímeros en bloque. Los competidores de nicho, incluidos LATICRETE y ARDEX, están aprovechando las tecnologías de fraguado rápido que permiten el tráfico el mismo día, reduciendo el tiempo de inactividad del contratista hasta en USD 12.000 por proyecto.

Líderes de la Industria de Químicos para la Construcción en América del Norte

Sika AG

Saint-Gobain

RPM International Inc.

MAPEI S.p.A.

HOLCIM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Saint-Gobain anunció la adquisición de Interstar Materials, un fabricante líder norteamericano de pigmentos para aplicaciones de concreto. Este movimiento estratégico refuerza la plataforma de químicos para la construcción de Saint-Gobain y fortalece su presencia en el segmento de concreto en toda América del Norte.

- Marzo de 2025: Sika AG anunció la adquisición total de HPS North America, Inc., un proveedor bien establecido de materiales de acabado para la construcción en Estados Unidos. HPS distribuye productos de la marca Schönox, fabricados por Sika Alemania, en el mercado estadounidense, principalmente para aplicaciones de pisos, incluidas soluciones autonivelantes e impermeabilizantes.

Alcance del Informe del Mercado de Químicos para la Construcción en América del Norte

Los químicos para la construcción son compuestos especializados utilizados para mejorar la durabilidad, resistencia y trabajabilidad de las estructuras, generalmente añadidos al concreto, mortero o pinturas. Aumentan la vida útil del proyecto protegiéndolo contra los peligros ambientales, mejorando la impermeabilización y acelerando los plazos de construcción. Los principales tipos incluyen aditivos para concreto, compuestos para pisos y selladores.

El Mercado de Químicos para la Construcción en América del Norte está segmentado por producto, sector de usuario final y geografía. Por producto, el mercado está segmentado en adhesivos, anclajes y lechadas, aditivos para concreto, recubrimientos protectores para concreto, resinas para pisos, químicos de reparación y rehabilitación, selladores, químicos de tratamiento de superficies y soluciones de impermeabilización. Por sector de usuario final, el mercado está segmentado en comercial, industrial e institucional, infraestructura y residencial. El informe también cubre el dimensionamiento del mercado y los pronósticos para 3 países (Estados Unidos, Canadá y México) en la región basados en valor (USD).

| Adhesivos | Termofusibles |

| Reactivos | |

| Con Base Solvente | |

| Con Base Agua | |

| Anclajes y Lechadas | Fijación Cementosa |

| Fijación con Resina | |

| Aditivos para Concreto | Acelerador |

| Incorporador de Aire | |

| Superplastificante | |

| Retardador | |

| Reductor de Contracción | |

| Modificador de Viscosidad | |

| Plastificante | |

| Otros Tipos | |

| Recubrimientos Protectores para Concreto | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliuretano | |

| Otras Resinas | |

| Resinas para Pisos | Acrílico |

| Epoxi | |

| Poliaspártico | |

| Poliuretano | |

| Otras Resinas | |

| Químicos de Reparación y Rehabilitación | Sistemas de Envoltura de Fibra |

| Inyección de Lechada | |

| Morteros de Microconcreto | |

| Morteros Modificados | |

| Protectores de Armadura | |

| Selladores | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Químicos de Tratamiento de Superficies | Compuestos de Curado |

| Agentes Desmoldantes | |

| Otros Tipos | |

| Soluciones de Impermeabilización | Químicos |

| Membranas |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Residencial |

| Estados Unidos |

| Canadá |

| México |

| Por Producto | Adhesivos | Termofusibles |

| Reactivos | ||

| Con Base Solvente | ||

| Con Base Agua | ||

| Anclajes y Lechadas | Fijación Cementosa | |

| Fijación con Resina | ||

| Aditivos para Concreto | Acelerador | |

| Incorporador de Aire | ||

| Superplastificante | ||

| Retardador | ||

| Reductor de Contracción | ||

| Modificador de Viscosidad | ||

| Plastificante | ||

| Otros Tipos | ||

| Recubrimientos Protectores para Concreto | Acrílico | |

| Alquídico | ||

| Epoxi | ||

| Poliuretano | ||

| Otras Resinas | ||

| Resinas para Pisos | Acrílico | |

| Epoxi | ||

| Poliaspártico | ||

| Poliuretano | ||

| Otras Resinas | ||

| Químicos de Reparación y Rehabilitación | Sistemas de Envoltura de Fibra | |

| Inyección de Lechada | ||

| Morteros de Microconcreto | ||

| Morteros Modificados | ||

| Protectores de Armadura | ||

| Selladores | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Silicona | ||

| Otras Resinas | ||

| Químicos de Tratamiento de Superficies | Compuestos de Curado | |

| Agentes Desmoldantes | ||

| Otros Tipos | ||

| Soluciones de Impermeabilización | Químicos | |

| Membranas | ||

| Por Sector de Usuario Final | Comercial | |

| Industrial e Institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Definición de mercado

- SECTOR DE USO FINAL - Los químicos para la construcción consumidos en los sectores de la construcción como comercial, residencial, industrial, institucional e infraestructura se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de productos químicos para la construcción como aditivos para concreto, químicos de reparación y rehabilitación, resinas para pisos, soluciones de impermeabilización, anclajes y lechadas, adhesivos y selladores, y químicos de tratamiento de superficies.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del concreto. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo Incorporador de Aire | Los aditivos incorporadores de aire se utilizan para mejorar el desempeño y la durabilidad del concreto. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas con base solvente, como pinturas para construcción y automotrices, pinturas para tráfico, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y Lechadas | Los anclajes y lechadas son químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación Cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se bombea bajo presión para rellenar formas, vacíos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción Comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para Concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante la mezcla para modificar sus propiedades. |

| Recubrimientos Protectores para Concreto | Para proporcionar protección específica, como anticarbonación o resistencia química, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores para concreto. |

| Compuestos de Curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, eléctrica y electrónica, pinturas, etc. |

| Sistemas de Envoltura de Fibra | Los Sistemas de Envoltura de Fibra son parte de los químicos de reparación y rehabilitación de la construcción. Implica el refuerzo de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para Pisos | Las resinas para pisos son materiales sintéticos aplicados a los pisos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de Agua de Alto Rango (Superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añade al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos Termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción Industrial e Institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de Infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de Lechada | El proceso de inyectar lechada en juntas abiertas, grietas, vacíos o coqueras en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de Impermeabilización de Aplicación Líquida | La membrana de aplicación líquida es un recubrimiento monolítico, totalmente adherido y de base líquida, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de Microconcreto | El mortero de microconcreto está compuesto por cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros Modificados | Los Morteros Modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes Desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de piso poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento para la construcción, etc. |

| Adhesivos Reactivos | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de Armadura | En las estructuras de concreto, la armadura es uno de los componentes importantes, y su deterioro por corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de armadura para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Químicos de Reparación y Rehabilitación | Los Químicos de Reparación y Rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura de fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción Residencial | La construcción residencial implica la construcción de nuevas casas o espacios como condominios, villas y viviendas en terreno propio. |

| Fijación con Resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una dosis de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la tasa a la que el agua penetra las partículas de cemento haciendo que el concreto sea trabajable durante un largo tiempo. |

| Selladores | Un sellador es un material viscoso que tiene poca o ninguna capacidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más delgados, lo que permite la penetración a cierta sustancia por acción capilar. |

| Membranas de Impermeabilización en Lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de suelo altamente agresivas y estrés. |

| Aditivo Reductor de Contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autosecado. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en selladores, adhesivos, lubricantes, etc. |

| Adhesivos con Base Solvente | Los adhesivos con base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Químicos de Tratamiento de Superficies | Los químicos de tratamiento de superficies son químicos utilizados para tratar superficies de concreto, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de Viscosidad | Los Modificadores de Viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, trabajabilidad, cohesión y otras. Generalmente se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de Agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos con Base Agua | Los adhesivos con base agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Químicos de Impermeabilización | Los químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un químico de impermeabilización es un recubrimiento protector o imprimador aplicado al techo, muros de contención o sótano de una estructura. |

| Membranas de Impermeabilización | Las membranas de impermeabilización son capas de materiales impermeables de aplicación líquida o autoadherentes que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, muros, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción