Marktgröße und Marktanteil für Mobile Stroke Units

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

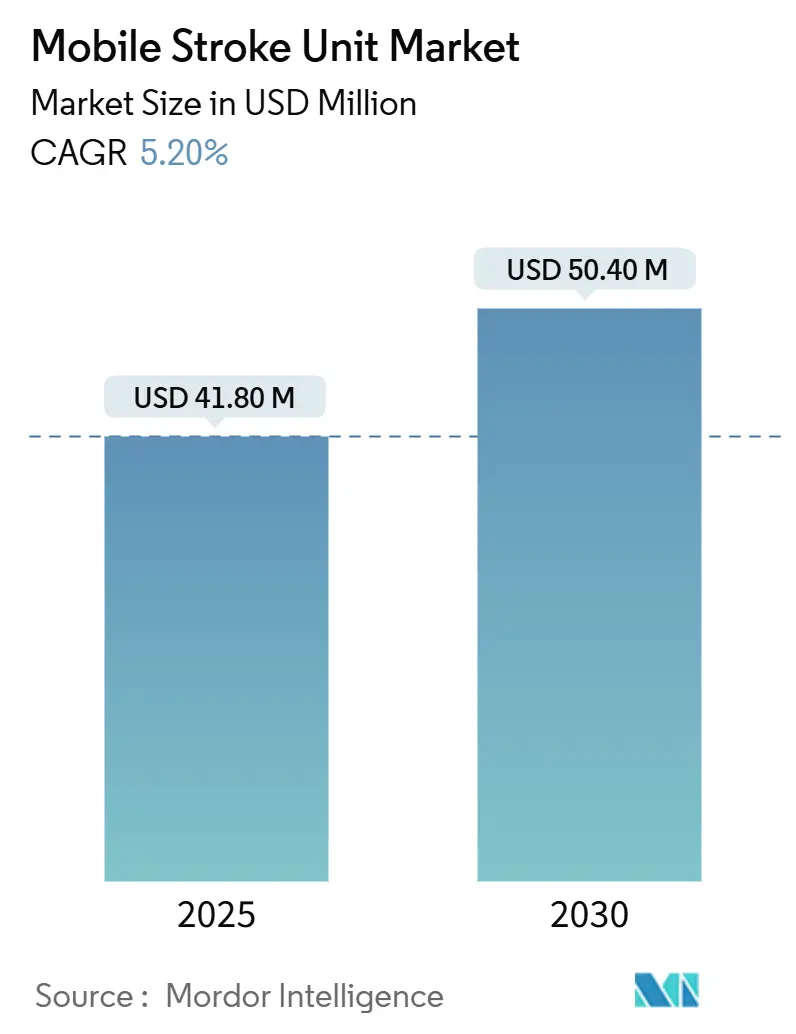

| Marktgröße (2025) | 41.80 Millionen US-Dollar |

| Marktgröße (2030) | 50.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mobile Stroke Units von Mordor Intelligence

Die Marktgröße für Mobile Stroke Units beläuft sich im Jahr 2025 auf 41,8 Millionen USD und wird bis 2030 voraussichtlich 50,4 Millionen USD erreichen, was einer CAGR von 5,2 % über den Zeitraum entspricht. Die steigende Schlaganfallinzidenz, rasche technologische Fortschritte bei der portablen CT-Bildgebung sowie sich weiterentwickelnde Erstattungsrahmen sind die primären Kräfte, die die Expansion des Marktes für Mobile Stroke Units vorantreiben. Finanzvorstände von Gesundheitssystemen betrachten die präklinische Schlaganfallbehandlung zunehmend als Weg zur Senkung langfristiger Behinderungskosten. Gleichzeitig nutzen Krankenhausnetzwerke Partnerschaftsmodelle, um die hohe Kapitalbelastung jeder Einheit zu verteilen. Führende Bildgebungsanbieter führen Photonenzähl-CT und KI-basierte Triagetools ein, die Diagnosezyklen verkürzen und die klinische Sicherheit bei Entscheidungen im Einsatzfeld erhöhen. Auf der Nachfrageseite garantieren alternde Bevölkerungen in Nordamerika, Europa, Japan und Australien eine stetig steigende Fallzahl, die stabile Auslastungsraten sicherstellt und Investitionsrenditen untermauert.

Wesentliche Erkenntnisse des Berichts

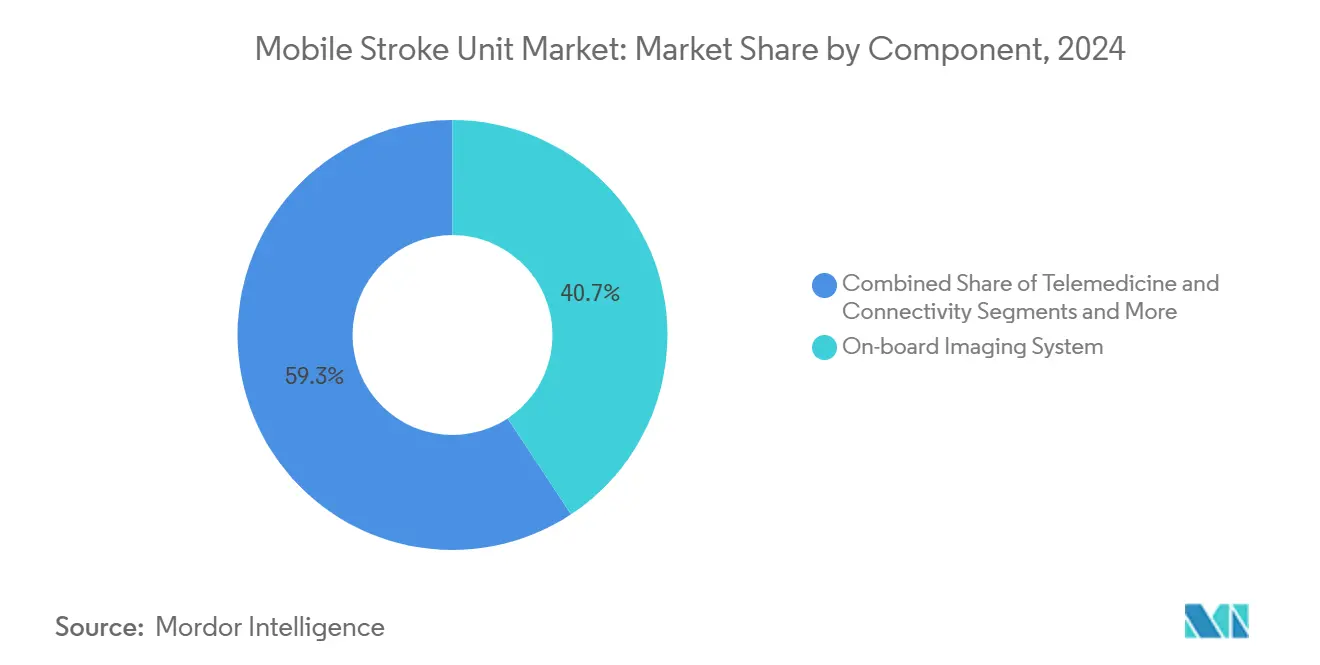

- Nach Komponente hielten bordeigene Bildgebungssysteme im Jahr 2024 einen Marktanteil von 40,7 % am Markt für Mobile Stroke Units, während Telemedizin und Konnektivität bis 2030 voraussichtlich mit einer CAGR von 17,4 % wachsen werden.

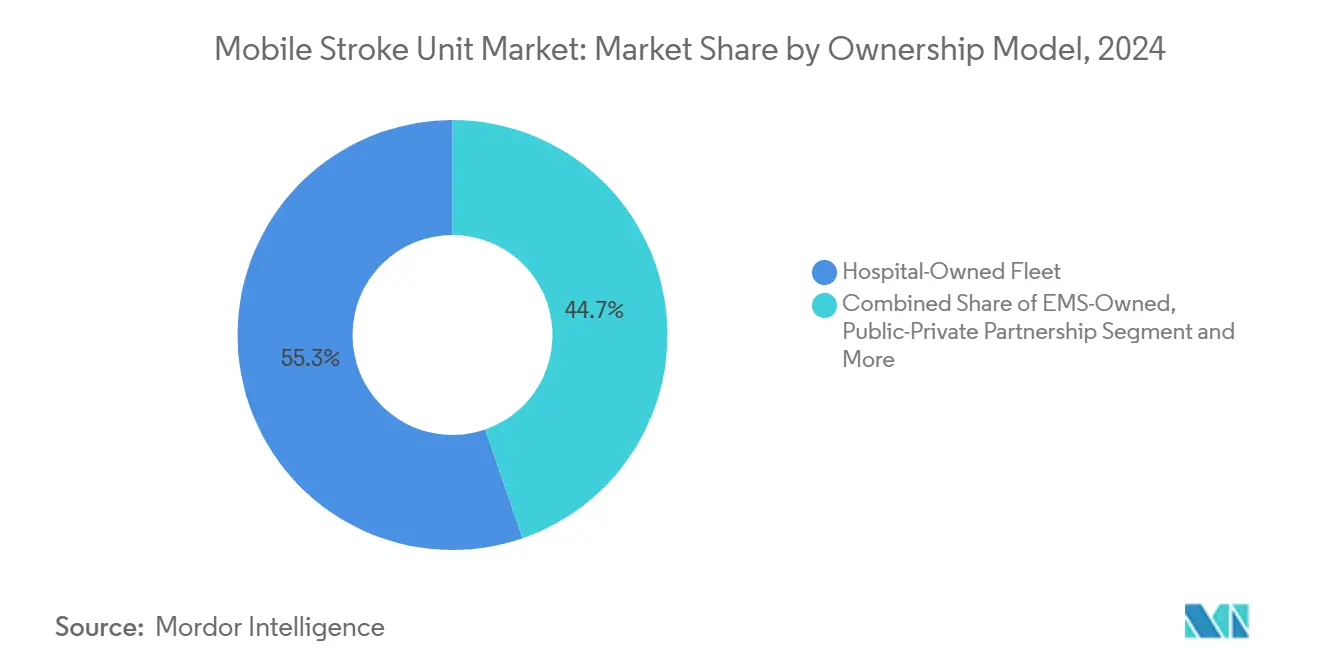

- Nach Eigentumsmodell entfielen im Jahr 2024 55,3 % der Marktgröße für Mobile Stroke Units auf krankenhauseigene Flotten; öffentlich-private Partnerschaftsflotten werden bis 2030 voraussichtlich mit einer CAGR von 16,5 % wachsen.

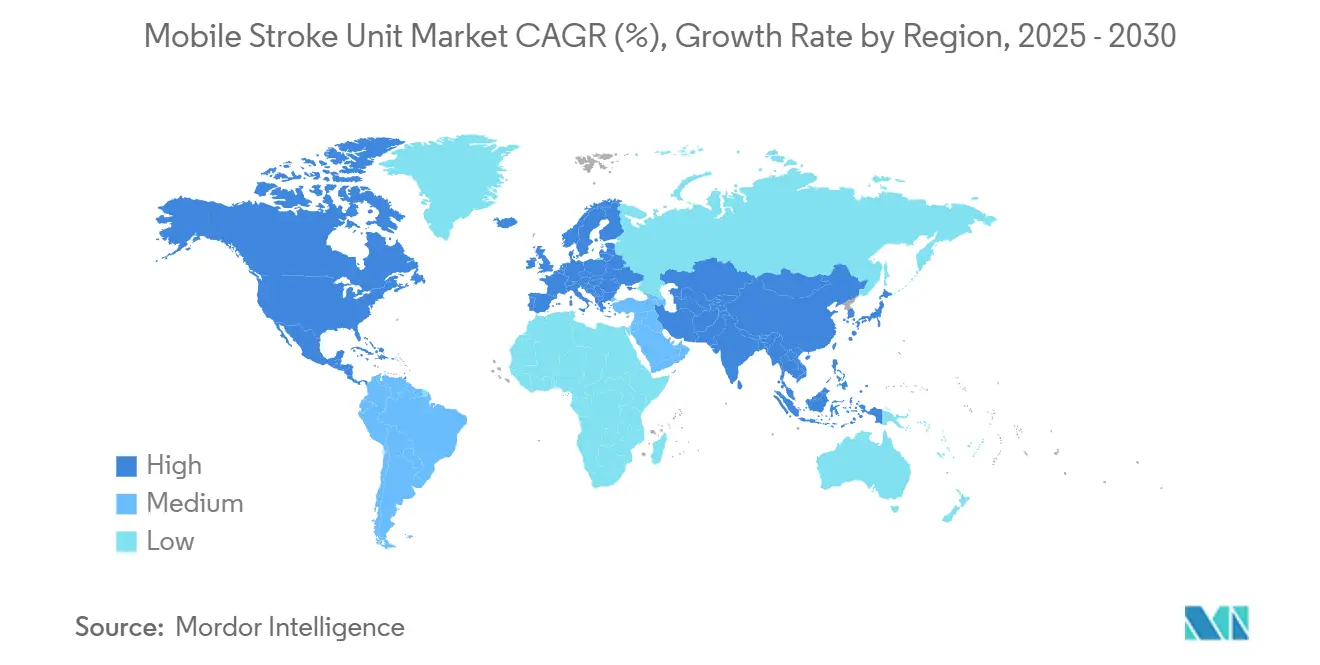

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 46,2 %, jedoch wird Asien-Pazifik bis 2030 die höchste CAGR von 12,6 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Mobile Stroke Units

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Schlaganfallinzidenz und alternde Bevölkerung | +1.80% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Klinische Belege für verbesserte Tür-zu-Nadel-Zeit | +1.20% | Global, insbesondere städtische Zentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Einführung präklinischer Versorgung | +0.90% | Nordamerika, Westeuropa, entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei portabler CT und Point-of-Care-Diagnostik | +0.70% | Global, mit technologischer Führerschaft aus Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Medicaid- und Kostenträger-Erstattungsrevisionen (USA) | +0.40% | Primär Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für Mobile Stroke Units im Militär- und Katastrophenschutzeinsatz | +0.20% | Global, mit Fokus auf katastrophengefährdete Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Schlaganfallinzidenz und alternde Bevölkerung

Die globale Schlaganfalllast steigt weiter an, wobei im Jahr 2021 11,9 Millionen Neuerkrankungen verzeichnet wurden.[1]Valery L. Feigin et al., "Globale, regionale und nationale Last des Schlaganfalls und seiner Risikofaktoren, 1990–2021," The Lancet Neurology, thelancet.com Prognosen deuten darauf hin, dass sich die Schlaganfallprävalenz bis 2050 verdoppeln wird, wobei der Anstieg hauptsächlich bei Erwachsenen über 60 Jahren konzentriert ist. Das Dijon-Register in Frankreich prognostiziert, dass zerebrovaskuläre Ereignisse bis 2035 um 35 % und bis 2050 um 56 % zunehmen werden, vorwiegend aufgrund der alternden Bevölkerungsstruktur.[2]Jessalyn K. Holodinsky et al., "In welchen Szenarien sagt eine Mobile Stroke Unit bessere Patientenergebnisse voraus?" Stroke, ahajournals.org Mobile Stroke Units behandeln Patienten innerhalb des kritischen therapeutischen 60-Minuten-Fensters mit einer zehnmal höheren Rate als herkömmliche Rettungsdienste und festigen damit ihre Rolle in der künftigen Schlaganfallinfrastruktur. Die Urbanisierung verstärkt die Nachfrage, indem ältere Patienten in Ballungsräumen konzentriert werden, wo eine schnelle Reaktion möglich ist. Demografischer Druck und städtische Verdichtung zusammen sichern eine belastbare Wachstumsbasis für den Markt für Mobile Stroke Units.

Klinische Belege für verbesserte Tür-zu-Nadel-Zeit

Randomisierte und Beobachtungsstudien bestätigen überlegene Ergebnisse, wenn die Thrombolyse innerhalb von Mobile Stroke Units eingeleitet wird, mit Zeitersparnissen von 29–48 Minuten gegenüber dem Standardtransport. Die multizentrische BEST-MSU-Studie zeigte statistisch signifikante nutzungsgewichtete Behinderungsvorteile nach 90 Tagen in mit Mobile Stroke Units behandelten Kohorten. Tür-zu-Nadel-Zeiten unter 30 Minuten korrelieren mit 22,7 % niedrigeren Krankenhauskosten und deutlich besserer funktioneller Erholung.[3]Jia Dong James Wang et al., "Verbesserte funktionelle Ergebnisse und Kostenvorteile bei einer Tür-zu-Nadel-Zeit unter 30 Minuten," Frontiers in Stroke, frontiersin.org Gewebedefinierte abgewendete Schlaganfälle stiegen mit Mobile Stroke Units auf 18 % im Vergleich zu 11 % bei der Standardversorgung, was die wirtschaftliche Begründung für Anbieter stärkt. Diese klinischen Validierungen schlagen sich direkt in einer erhöhten Unterstützung durch die Krankenhausführungsebene für den Einsatz von Mobile Stroke Units nieder.

Steigende Gesundheitsausgaben und Einführung präklinischer Versorgung

Die Behandlungskosten in US-amerikanischen Notaufnahmen stiegen von 54 Milliarden USD im Jahr 2012 auf 88 Milliarden USD im Jahr 2019. Medicare-Krankentransporte stiegen von 2007 bis 2018 um 15 %, wobei das Kostenwachstum im ländlichen Raum 38 % höher war als im städtischen Bereich. Gesundheitsökonomische Modellierungen in Norwegen zeigen, dass die Versorgung durch Mobile Stroke Units einen inkrementellen Gewinn von 0,065 QALY pro Patient erzielt und die Zahlungsbereitschaftsschwellen bei jährlichen Volumina über 260 Patienten erfüllt. US-amerikanische ET3-Erstattungspilotprojekte prognostizieren kumulative Einsparungen von 69,8 Millionen USD bei breiter Einführung. Diese Daten untermauern die Begeisterung der Kostenträger, verbessern den Kapitalzugang und beschleunigen die Marktdurchdringung von Mobile Stroke Units.

Durchbrüche bei portabler CT und Point-of-Care-Diagnostik

NeuroLogicas OmniTom Elite Photonenzähl-CT erhielt 2024 die 510(k)-Zulassung und bietet eine Auflösung von 0,141 mm bei einem Sichtfeld von 30 cm. Kompakte Kegelstrahl-CT mit Streustrahlenrastern verbessert die Bildqualität und verringert gleichzeitig den Platzbedarf für eine einfachere Fahrgestellintegration. GFAP- und D-Dimer-Biomarkerpanels erreichen eine Spezifität von 93 % und eine Sensitivität von 81 % für das Screening auf Schlaganfälle mit großem Gefäßverschluss. Diese Fortschritte verringern die Technologielücke zwischen Krankenhaus und Straßenversorgung, ermöglichen es OEMs, leichtere und weniger energiehungrige Mobile-Stroke-Unit-Plattformen anzubieten, und erhalten den Wachstumsimpuls im Markt für Mobile Stroke Units.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Mobile Stroke Units | -1.40% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an neuroradiologischem Fachpersonal | -0.80% | Global, mit akutem Mangel in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheiten beim mobilen Strahlungseinsatz | -0.60% | Global, mit unterschiedlichen regulatorischen Rahmenbedingungen in verschiedenen Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Lückenhaftes 5G- und Telekommunikationsnetz in ländlichen Gebieten | -0.40% | Ländliche Regionen weltweit, insbesondere in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für Mobile Stroke Units

Eine einzelne vollständig ausgestattete Einheit kostet mehr als 1 Million CAD zuzüglich spezialisierter Personalkosten. Das Programm in Houston erforderte eine Anfangsfinanzierung von 1,5 Millionen USD sowie laufende Wartungskosten, was bei CFOs in Gebieten mit geringem Patientenaufkommen zu Zurückhaltung führt. Kosteneffektivitätsmodelle zeigen Rentabilität nur oberhalb bestimmter Patientenschwellenwerte, was ländliche Einsätze einschränkt. Lieferkettenunterbrechungen, wie der Kontrastmittelmangel 2022, der CT-Perfusionsuntersuchungen um 26 % reduzierte, legen weitere Kostenrisiken offen. Da die Inflation die Komponentenpreise erhöht, verschieben kleinere Anbieter Anschaffungen, was das kurzfristige Wachstum im Markt für Mobile Stroke Units dämpft.

Mangel an neuroradiologischem Fachpersonal

Krankenhausaudits im Vereinigten Königreich berichten, dass ein Viertel der Stellen für leitende Schlaganfallärzte unbesetzt ist. Saudi-Arabien berechnet einen Bedarf von 97 zusätzlichen Schlaganfallspezialisten, um die Leitlinienverhältnisse zu erfüllen. Zulassungshürden verlangsamen die Kapazitätserweiterung zusätzlich, wie am Programm zur mechanischen Thrombektomie im Vereinigten Königreich zu sehen ist. Ferngesteuerte MR-Untersuchungen und Teleradiologie mildern Engpässe, sind jedoch auf zuverlässiges Breitband angewiesen. Der Fachkräftemangel begrenzt daher die Betriebsstunden, die Mobile Stroke Units aufrechterhalten können, und schränkt die Marktdurchdringung in unterversorgten Regionen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Bildgebungstechnologie treibt Marktführerschaft

Bordeigene Bildgebungssysteme erzielten den größten Umsatzanteil und sicherten sich 2024 einen Anteil von 40,7 % an der Marktgröße für Mobile Stroke Units. Der anhaltende klinische Nachweis, dass CT im Einsatzfeld die Entscheidungs-zu-Behandlungs-Intervalle verkürzt, untermauert die Nachfrage nach Premium-Scannern. Das teleskopische Gantry-System SOMATOM On.site von Siemens Healthineers ermöglicht eine vollständige Kopfbildgebung ohne Patientenbewegung und verbessert den Arbeitsablauf. Der Wettbewerb verschärfte sich, nachdem NeuroLogicas OmniTom Elite Photonenzähl-CT 2024 die Zulassung erhielt und die Bildauflösung in den Submillimeterbereich brachte. Telemedizin und Konnektivität ist die am schnellsten wachsende Komponente mit einer CAGR von 17,4 %, getragen von 5G-Rollouts und KI-Triageplattformen von Brainomix und Methinks. Point-of-Care-Laborsysteme expandieren, da GFAP-D-Dimer-Assays ihren Nutzen im Einsatzfeld beweisen. Fahrzeugfahrgestellhersteller, Frazer und Demers, entwickeln gemeinsam schwingungsarme Halterungen, die empfindliche Detektoren schützen, sichern OEM-Partnerschaften und steigern den Marktanteil integrierter Systemlieferanten im Markt für Mobile Stroke Units.

Die technologische Miniaturisierung verkleinert Generatoren und senkt den Stromverbrauch erheblich, was Türen für elektrische oder hybride Rettungsfahrzeugbasen öffnet. Gleichzeitig listen Regulierungsbehörden wie das FDA-Büro für Lieferkettenresilienz öffentlich gefährdete Bildgebungskomponenten auf und helfen Käufern, Beschaffungsengpässe zu vermeiden. Der kollektive Fortschritt hebt die Bildgebungsleistung auf Krankenhausniveau und unterstützt eine breitere Einführung von Mobile-Stroke-Unit-Angeboten in Metropolen und Mittelstädten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Partnerschaftsmodelle beschleunigen das Wachstum

Krankenhauseigene Flotten dominierten den Umsatz 2024 mit einem Anteil von 55,3 % am Markt für Mobile Stroke Units und nutzten dabei die hauseigene neurologische Personalausstattung und 24/7-Leitstellen. Dennoch verzeichnen öffentlich-private Partnerschaftsflotten das höchste Wachstum mit einer CAGR von 16,5 %. Der Zuschuss der Australian Stroke Alliance in Höhe von 40 Millionen AUD ist ein Beispiel für staatliche Investitionen, die das Risiko erster Einsätze mindern. Alberta Health Services betreibt Kanadas forschungsgestützte Mobile Stroke Unit in einem Hybridmodell, das universitäre Schlaganfallfellows mit dem provinziellen Rettungsdienst verbindet. Private Rettungsdienstbetreiber schielen auf ET3-Anreize, um Personalkosten auszugleichen, während Versicherer von vermiedenen nachgelagerten Rehabilitationskosten profitieren. Diese aufeinander abgestimmten Interessen katalysieren innovative Rückmiet- oder Abonnementstrukturen und erweitern den Markt für Mobile Stroke Units.

Rettungsdienstflotten hinken hinterher, da sie zusätzlich zu den Sanitäterteams Bildgebungsspezialisten einsetzen müssen, was die Lohnkosten erhöht. Dennoch testen Pilotprogramme in Texas und North Carolina KI-gestützte CT-Arbeitsabläufe, die den Personalbedarf an Bord reduzieren könnten. Im Prognosezeitraum versprechen flexible Finanzierung und cloudbasierte Teleradiologie, Kapital- und Personalhürden zu senken und Partnerschaftsmodelle an der Spitze der Expansion des Marktes für Mobile Stroke Units zu halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika bleibt der Anker für globale Einsätze. Das Mobile-Stroke-Unit-Programm in Houston dokumentiert eine um 40 Minuten schnellere Behandlung und 20 % mehr Patienten, die eine Thrombolyse erhalten, als beim Standard-Rettungsdienst, und prägt damit die Best Practice in den USA. Medicares G0-Modifikator und ET3-Flexibilitäten verkürzen die Amortisationszeiträume und ziehen Private Equity in Serviceverträge. Kanadas Prärieprovinzen nutzen Mobile Stroke Units, um Entfernungen von mehr als 300 Kilometern zwischen Tertiärzentren zu überbrücken, und beweisen damit den Wert der Plattform in dünn besiedelten Gebieten. Insgesamt sichern die Ausrichtung der Kostenträger und starke Belege eine stabile Wachstumsbahn für den Markt für Mobile Stroke Units in Nordamerika.

Europa ist die reifste klinische Forschungsarena. Deutschlands STEMO-Initiative hat den grundlegenden Kosteneffektivitätsdatensatz aufgebaut, und das UMBRELLA-Projekt mit einem Volumen von 26,9 Millionen EUR vereint mehr als 20 Partner, um KI-Entscheidungsunterstützung in Flotten zu integrieren. Frankreichs Thrombektomielücke – mit nur 7.500 behandelten Fällen gegenüber einem Potenzial von 20.500 – zeigt latente Nachfrage, die Mobile Stroke Units adressieren könnten. Harmonisierte CE-IVDR-Regeln erleichtern länderübergreifende Einführungen und positionieren Europa bis 2030 als den zweitgrößten Markt für Mobile Stroke Units.

Asien-Pazifik ist die am schnellsten wachsende Region, wenn auch von einer kleinen Basis aus. Japans Kanazawa Mobile Embolectomy Team erzielte in frühen Kohorten eine Revaskularisierungserfolgsrate von 80 %. Indiens erste Mobile Stroke Unit in Coimbatore verkürzte die Tür-zu-Nadel-Zeit auf 55 Minuten, kämpft jedoch noch mit begrenztem öffentlichem Bewusstsein. Chinas Einsätze reduzierten die durchschnittliche Anruf-zu-Nadel-Zeit von 89 auf 59,5 Minuten, obwohl die Skalierung von der Provinzfinanzierung abhängt. Australien erprobt mit starken Bundesfördermitteln robuste Mobile Stroke Units für den Busch-Einsatz und macht die Region zu einem Testfeld für Designs der nächsten Generation. Diese Fortschritte deuten auf einen wachsenden Marktfußabdruck für Mobile Stroke Units im Asien-Pazifik-Raum bis zum Ende des Jahrzehnts hin.

Wettbewerbslandschaft

Der Markt für Mobile Stroke Units weist eine moderate Fragmentierung auf. Siemens Healthineers nutzt seine SOMATOM-On.site-Plattform und leitet das UMBRELLA-Konsortium, das reale Daten in algorithmische Schlaganfalltriage einspeist. GE HealthCare arbeitet mit Stanford Medicine an Photonenzähl-CT und strebt die Führungsposition bei ultrahochauflösender Bildgebung an. Medtronic kooperiert mit Brainomix und Methinks, um KI in den Flottenbetrieb zu integrieren und sein Angebot durch Software-Ökosysteme zu differenzieren.

Fahrzeugintegratoren Frazer, Demers und das US-amerikanische Unternehmen Excellance konkurrieren bei Fahrgestellanpassung, Schwingungsdämpfung und Energiemanagement. Die Resilienz der Lieferkette wird zu einem entscheidenden Faktor; Medtronics Restrukturierung 2024 reduzierte die Lieferantenbasis und konsolidierte Vertriebszentren, um geopolitische Störungen zu bewältigen. OEMs, die der FDA-Abschnitt-506J-Meldepflicht für Störungen nachkommen, gewinnen an Ansehen bei Krankenhauseinkäufern, die Engpässe fürchten. Im Prognosezeitraum werden KI-Befähigung, Servicepakete und Finanzierungskreativität darüber entscheiden, wer den wachsenden Marktanteil im Markt für Mobile Stroke Units gewinnt.

Weißer Fleck liegt in ländlichen Gebieten der Vereinigten Staaten, Lateinamerikas und Afrikas, wo die Schlaganfallsterblichkeit hoch bleibt, die Flottenökonomie jedoch herausfordernd ist. Hersteller experimentieren mit modularen CT-Pods, die in bestehende Rettungsfahrzeuge eingeschoben werden können, um den Einstiegspreis zu senken. Unternehmen, die interoperable, cloud-native und wartungsarme Lösungen nachweisen können, dürften einen ansonsten fragmentierten Markt konsolidieren und den Markt für Mobile Stroke Units bis 2030 in Richtung einer moderat konzentrierten Struktur lenken.

Marktführer in der Mobile-Stroke-Unit-Branche

Frazer, Ltd.

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Medtronic schloss Partnerschaften mit Brainomix und Methinks AI, um gemeinsam KI-gestützte Schlaganfallerkennung und Pflegekoordinationslösungen zu entwickeln.

- Januar 2025: DocGo erweiterte seine Partnerschaft mit SHL Telemedicine, um portable SmartHeart-EKG-Geräte in mobile Gesundheitseinheiten zu integrieren.

- Oktober 2024: Siemens Healthineers und die World Stroke Organization starteten eine zweijährige Zusammenarbeit zur Verbesserung des globalen Zugangs zur Schlaganfallversorgung.

Berichtsumfang des globalen Marktes für Mobile Stroke Units

| Fahrzeug/Fahrgestell |

| Bordeigenes Bildgebungssystem |

| Telemedizin und Konnektivität |

| Point-of-Care-Labor |

| Arzneimittel und Verbrauchsmaterialien |

| Krankenhauseigene Flotte |

| Rettungsdienstflotte |

| Öffentlich-private Partnerschaftsflotte |

| Flotte staatlicher Behörden und öffentlicher Gesundheitsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Fahrzeug/Fahrgestell | |

| Bordeigenes Bildgebungssystem | ||

| Telemedizin und Konnektivität | ||

| Point-of-Care-Labor | ||

| Arzneimittel und Verbrauchsmaterialien | ||

| Nach Eigentumsmodell | Krankenhauseigene Flotte | |

| Rettungsdienstflotte | ||

| Öffentlich-private Partnerschaftsflotte | ||

| Flotte staatlicher Behörden und öffentlicher Gesundheitsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Mobile Stroke Units im Jahr 2025?

Die Marktgröße für Mobile Stroke Units beträgt im Jahr 2025 41,8 Millionen USD und wird bis 2030 voraussichtlich stetig wachsen.

Wie schnell wird der Markt für Mobile Stroke Units voraussichtlich wachsen?

Der Markt wird voraussichtlich von 2025 bis 2030 eine CAGR von 5,2 % verzeichnen, angetrieben durch steigende Schlaganfallinzidenz und technologische Fortschritte.

Welche Komponente hat den größten Umsatzanteil?

Bordeigene Bildgebungssysteme führen mit einem Anteil von 40,7 % und spiegeln ihre zentrale Rolle bei der schnellen Diagnose wider.

Welches Eigentumsmodell wächst am schnellsten?

Öffentlich-private Partnerschaftsflotten expandieren mit einer CAGR von 16,5 %, da innovative Finanzierungsmodelle das Kapitalrisiko verteilen.

Warum gelten Mobile Stroke Units als kosteneffektiv?

Studien zeigen, dass Mobile Stroke Units die Tür-zu-Nadel-Zeit um bis zu 48 Minuten verkürzen und langfristige Behinderungen reduzieren, was in Regionen mit hohem Patientenaufkommen zu günstigen Kosten-pro-QALY-Ergebnissen führt.

Welcher technologische Durchbruch ist derzeit am einflussreichsten?

Photonenzähl-CT und KI-gestützte Triage, die die Bildauflösung und Entscheidungsgenauigkeit erhöhen und gleichzeitig in die Platzbeschränkungen von Rettungsfahrzeugen passen.

Seite zuletzt aktualisiert am: